«мир», mastercard или visa: какая карта лучше?

Содержание:

Вопросы и ответы

Чем карта Visa отличается от MasterCard?

И Visa, и MasterCard предоставляют кредитные и дебетовые карты различных статусов. Ими можно оплачивать покупки в любых магазинах и в интернете. Системы поддерживают высокий уровень безопасности операций. Технологии PayWave и PayPass для бесконтактной оплаты совместимы между собой.

Различия проявляются только при поездках в другие страны и оформлении премиум-карты. В России обе системы сохраняют примерно равное влияние. За границей Visa активнее работает в США, Австралии, странах Америки и Юго-Восточной Азии, MasterCard — в Европе и Африке. Первая система ведет расчеты в долларах, вторая — в долларах и евро.

Обе платежные системы предлагают разные программы привилегий для держателей статусных карт. У MasterCard это программы скидок и спецпредложения от партнеров в крупных городах мира. У Visa — медицинская и юридическая поддержка, консьерж-сервис, защита покупок и другие. Чем выше статус карты (золотая, платиновая, премиальная или элитная), тем больше доступно привилегий.

Что такое код безопасности у карт Visa или MasterCard?

Код безопасности помещается на обратной стороне банковской карты. Он трехзначный у карт Visa, MasterCard и МИР, и четырехзначный у American Express. Этот код служит для подтверждения подлинности карты при оплате покупок через интернет. Код безопасности не записывается в чипе или на полосе карты, не отображается в чеке, его нельзя изменить, как PIN-код.

Чем МИР отличается от других платежных систем?

При использовании внутри России карта МИР не отличается от международных карточек. Ее принимают во многих торговых точках по всей стране, в том числе в Крыму. Многие карты МИР от крупных банков поддерживают бесконтактную оплату. Система поддерживает свою программу лояльности с кэшбэком за покупки у партнеров.

МИР не зависит от внешних факторов — при возможном ужесточении санкций система продолжит работать.

За границей работают только кобейджинговые карты МИР, которые выпускаются совместно с международными платежными системами. Также у системы пока нет своей программы привилегий для держателей премиум-карт.

Может ли карта работать сразу в двух платежных системах?

Может. Существуют карты, которые выпускаются в двух платежных системах — обычно в международной и местной. Такие карты называются кобейджинговыми. Процессинговый центр каждой системы, которая участвует в выпуске, определяет карту внутри системы как «свою». Кобейджинговую карту можно отличить по значкам двух систем на лицевой стороне.

Например, кобейджинговыми являются карты, которые выпускает МИР совместно с Maestro, UnionPay и JCB.

Может ли бюджетник или пенсионер отказаться от карты МИР?

С 1 июля 2017 года все бюджетные выплаты (в том числе пенсии и зарплаты бюджетных работников) выплачиваются только на карты МИР. Однако, вы можете оформить дополнительную карточку в иностранной платежной системе (например, Visa) и переводить деньги на нее. У карт МИР для пенсионеров и бюджетников обычно бесплатное или недорогое обслуживание, поэтому можно держать на карточке любую сумму денег.

Также вы можете не оформлять карту МИР, если бюджетные выплаты вы получаете на счет, не привязанный к картам. Перевести выплаты на такой счет можно по заявлению в ПФР. После этого вы сможете свободно оформлять любые карточки на стандартных условиях.

Зачем на чиповой карте нужна магнитная полоса?

И чип, и полоса нужны для хранения информации на карте и взаимодействия с терминалами и банкоматами. Чип более надежен, чем полоса, и может хранить на себе больше информации. Чиповые карты могут поддерживать бесконтактную оплату.

Платежные системы постепенно отказываются от магнитных полос и заменяют их чипами — этот процесс очень активно идет за границей. Но в России почти все карты до сих пор являются магнитно-чиповыми. Здесь полоса нужна для работы с банкоматами старых моделей, которых много в регионах. Также без чипа часто выпускаются моментальные и подарочные карты.

Пополнение карты

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. |

Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. |

MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. |

Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. |

Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. |

UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

Явные недостатки карты МИР

- Не работает за границей (за исключением некоторых стран СНГ), но есть возможность оформить ко-бейджинговые карты МИР и пользоваться ими в любой стране

- Стоимость обслуживания для обычных клиентов аналогична стоимости карт других платежных систем, а недостатков больше, чем у них. Многие сетуют, что карта МИР должна стоить дешевле по обслуживанию

- Не до конца задействована в инфраструктуру платежей. Кто-то жалуется, что картой МИР невозможно оплатить услуги ЖКХ в разных регионах без комиссии, кому-то не нравится, что карта МИР не подключается к PayPal и таких мелких недочетов масса.

- Пока нельзя оплачивать картой МИР в GooglePlay и ApplePay

- Бюджетников, госслужащих и пенсионеров буквально принудительно переводят на выплаты по картам МИР, не предоставляя права выбора. Многим это не нравится.

Рекомендованные материалы по теме

Как составить инвестиционный портфель?

Структурированные продукты: стоит ли игра свеч?

Как застраховаться от потерь при инвестициях

Преимущества и актуальность структурных продуктов

Что нужно знать о структурных продуктах в банках

Практические аспекты инвестиций в структурные продукты

В чем разница — MasterCard и Visa

По мнению финансовых экспертов, между системами MasterCard и Visa нет серьезных различий позволяющих сделать однозначный выбор в пользу одной из систем. Обе они являются удобными и востребованными финансовыми инструментами полностью удовлетворяющими запросы большинства клиентов.

Что касается оплаты, то картами обеих платежных систем можно одинаково удобно расплачиваться как по всему миру, так и в интернете. Отличия состоят в основном в дополнительных опциях, таких как различные юридические услуги, медицинское страхование, консьерж-сервис и другие. Но эти отличия прежде всего зависят от конкретного банка картой которого пользуется клиент. Каждая из платежных систем постоянно развивается и улучшает как качество обслуживания, так и безопасность производимых платежей. Однозначные рекомендации в пользу выбора одной из систем дать трудно

Но свое внимание стоит обратить на основные отличия кредитных карт, которые заключаются в дополнительных сервисах, услугах, льготах и скидках для клиентов

Какую карту выбрать?

К индивидуальным особенностям платежных систем можно отнести:

- Наличие бесконтактной системы оплаты;

- Основная валюта, которой можно будет рассчитываться за рубежом;

- Наличие бонусных программ и скидок, которые могут значительно сэкономить денежные средства пользователей и т.д.

В связи с этим перед тем, как сделать выбор в пользу той или иной банковской карты нужно знать для каких целей она будет использоваться.

При выборе необходимо учитывать следующие моменты:

- При использовании на территории России нет никакой разницы, к какой платежной системе карта относится;

- Намного сложнее обстоят дела для путешественников. Если местом отдыха выбраны европейские страны, то лучше выбор сделать в пользу Mastercard, в американские – VISA. Для того чтобы избежать двойной конвертации. Вообще для путешествий лучше выбирать карты высшей категории, несмотря на то, что обслуживание по ним самое высокое. В итоге турист может значительно сэкономить, и получить, например, необходимую медицинскую помощь абсолютно бесплатно;

- При оформлении элитных карт, стоит учитывать тот факт, что VISA дает больший список преимуществ, нежели Mastercard. Это обстоятельство стоит учитывать, ведь клиент должен платить не только за красивый пластик, но и за его возможности;

- Оптимальный вариант – это выпустить карточки всех желаемых платежных систем, и использовать их по мере необходимости. Такой вариант может сулить тем, что держателю придется платить за каждую из них. Однако, здесь тоже имеется некий нюанс. Чтобы сэкономить на обслуживании, клиенту необходимо выпустить карту VISA в качестве основной, а дополнительную – Mastercard. Тогда вторая карта будет стоить меньше, или вовсе бесплатно. К тому же если одна из двух карт будет заблокирована, то с помощью второй можно будет без труда пользоваться счетом;

- Карта МИР больше подойдет тем, кто редко выезжает за пределы России. А если появится желание поехать отдыхать в Крым, то полезно будет знать, что там работает только система МИР;

- Карты таких платежных систем как American Express больше пригодятся людям, которые ездят жить или работать в США, а UnionPay – отдыхающим или работающим в Китае.

Полезно будет знать, что все основные преимущества карты зависят не только от платежной системы, но и от банка, который ее выпускает.

Например, именно банком устанавливается: стоимость годового обслуживания, размер лимита, наличие кэшбэка, величина бонусов и скидок.

Каждому держателю пластиковой карты будет полезно обзавестись картой «МИР». Потому как пользование картой может быть бесплатным, а на случай возникновения санкций со стороны европейских или американских стран, клиент всегда сможет получить свои деньги.

Таким образом, сделать выбор в пользу нужной платежной системы, также важно, как и правильно выбрать вид карты. Одна будет универсальна, другая же окажется незаменимой в отдельных ситуациях

Поэтому перед оформлением продукта всегда нужно подробно изучить вид платежной системы, и узнать о дополнительных условиях, предоставляемых клиентам.

редактура, графическое и текстовое оформление: Мацун Артём

Вам также будет интересно:

На правах рекламы

Виды карты

На данный момент для физических лиц разработано несколько дебетовых вариантов пластика, различающихся по условиям обслуживания и получения.

Классическая

Карта доступна гражданам РФ при достижении возраста четырнадцати лет. Возможно самостоятельное получение или оформление в рамках зарплатного проекта.

Карта обладает рядом особенностей и включает следующие возможности:

- Пополнить баланс можно разными способами: наличным и безналичным. Это касается любых переводов с различных платежных систем.

- Товары и услуги можно оплачивать через специальные терминалы, которые установлены в организациях и магазинах. Доступна бесконтактная форма платежа. Схожие операции доступны и через Интернет.

- При помощи подключения приложения для мобильных телефонов и планшетов, а также сервиса «Сбербанк Онлайн» осуществляется контроль расходов и управление счетом.

- Дополнительная услуга по автоматическому платежу обеспечивает своевременную оплату ЖКХ и пополнение баланса сотового телефона.

- Пользователь карты получает возможность использовать бонусную программу «Спасибо», которая позволяет клиентам Сбербанка накапливать баллы и расплачиваться ими.

- Дополнительно доступна услуга «Копилка», которая обеспечивает создание отдельных накоплений.

- Оформление бесплатно, а срок действия составляет 5 лет.

При помощи классической карты можно совершать стандартные операции, а также накапливать бонусы, которые используются для получения скидок в магазинах-партнерах.

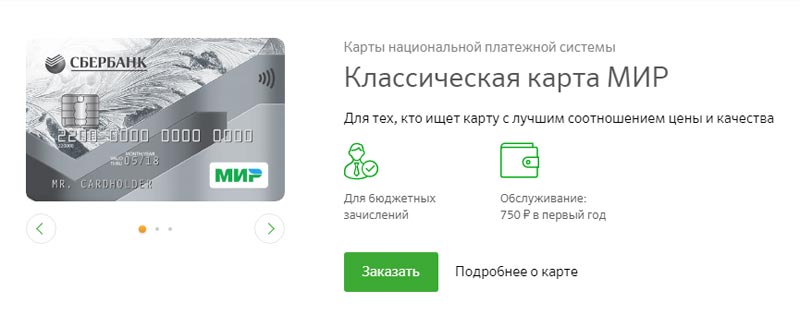

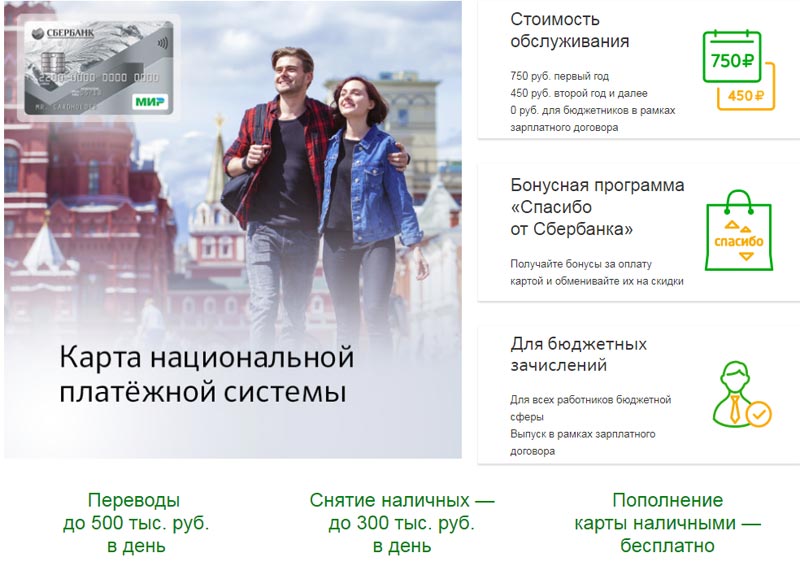

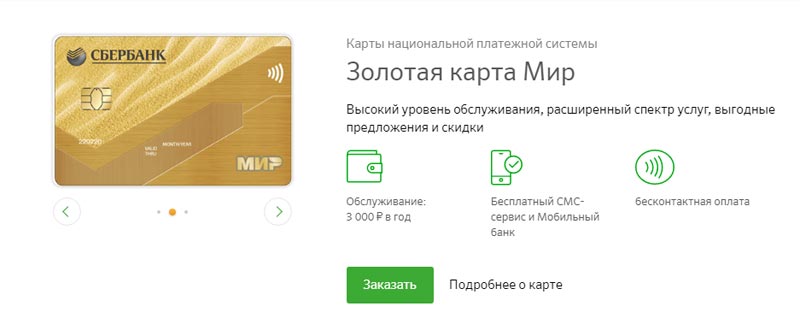

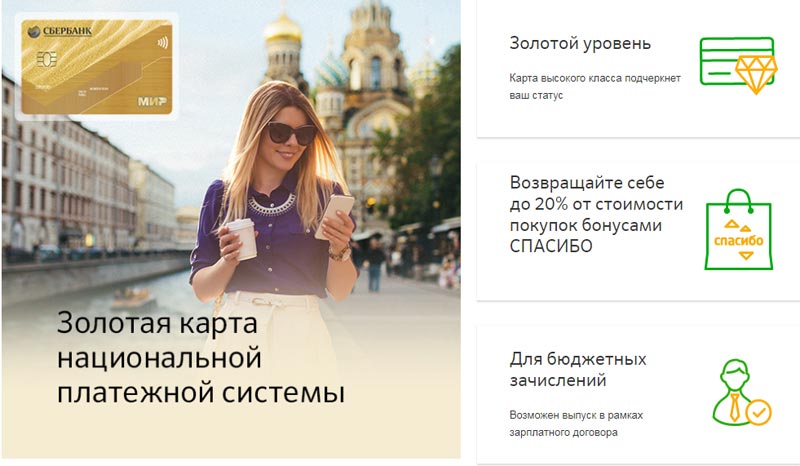

Золотая

Карта Gold системы Мир от Сбербанка относится к премиальным, так как она дает возможность клиенту подчеркнуть свой особый статус. Может входить в специальную группу для получения бюджетных начислений, но только при желании пользователя или работодателя.

Голд карта обладает следующими возможностями:

- Доступна при подтверждении регистрации на территории РФ. Клиент должен достигнуть совершеннолетнего возраста.

- Золотой вариант дает преимущество, которое заключается в выпуске дополнительного пластика для пользователей от 7 лет с учетом привязки к основной карте.

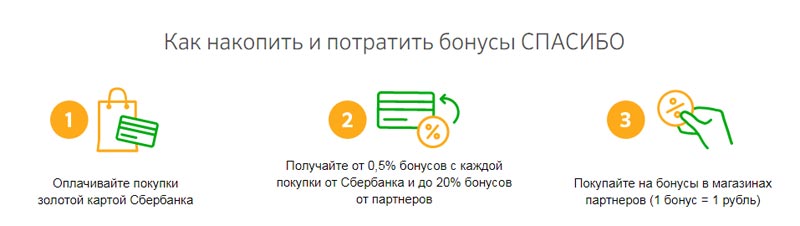

- Бонусы Спасибо могут составлять до 20% от суммы покупки у партнеров и 0,5% от Сбербанка.

- Дистанционная система «Мобильный банк» и онлайн-ресурс для физических лиц, который доступен в форме личного кабинета, позволяют осуществлять полный контроль за всеми операциями.

- Расплачиваться можно путем снятия наличных или при помощи бесконтактного перевода.

- При оплате через Интернет премиум-картами дополнительная безопасность обеспечивается технологией 3D-secure.

- Безналичный перевод действует во всех банкоматах и терминалах самообслуживания.

- Дополнительный кэшбэк для пользователей.

- Срок действия составляет 5 лет.

Для получения повышенных бонусов Спасибо по карте МИР Золотая необходимо в течение месяца совершать операции, подпадающие под категорию премирования, на сумму более 15 000 руб. Начисление будет производиться в следующем расчетном периоде. Учитывается, что именно бонусная программа от Сбербанка является альтернативой популярному кэшбэку.

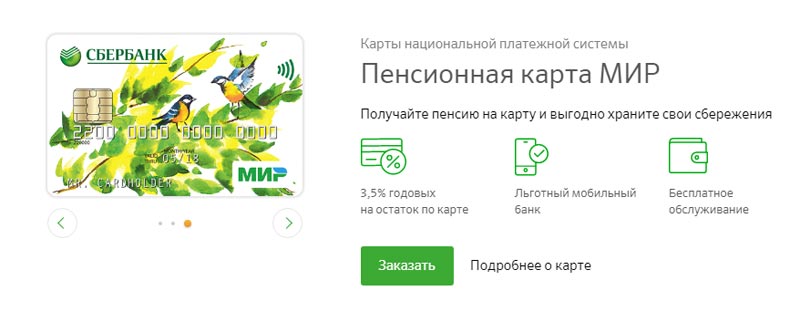

Пенсионная

Данный вариант доступен только получателям социальных выплат от пенсионного фонда. Достоинство этой карты заключается в том, что здесь начисляется процент на остаток до 3,5% годовых.

Возможности пенсионного пластика таковы:

- Полный доступ к управлению счетом, который обеспечивается при помощи мобильного приложения и Сбербанк-онлайн.

- Удобный безналичный расчет через Интернет и в офлайн-точках продаж товаров и услуг, с возможностью использования технологии MirAccept.

- Уменьшенная комиссия по услуге «Автоплатеж» при оплате ЖКХ.

- Беспроцентное снятие наличных через банковские терминалы Сбербанка. С использованием терминалов самообслуживания можно переводить полученные деньги на другие счета.