Что лучше: потребительский кредит или кредитная карта

Содержание:

- Кредитные карты с льготным периодом и кэшбеком

- Достоинства и недостатки кредитной карты

- Отличие кредита и займа от ссуды

- Сравнение кредитных карточек

- Автокредит

- Характеристика кредитных карт от Сбербанка России

- Навигация по записям

- Что такое кредит

- Когда хороша кредитка

- Чем отличается кредитная карта от карты рассрочки

- Каким может быть кредит и кредитная карта

- Виды Займов

- Особенности кредита на любые цели

- Условия получения займа

- Нюансы погашения задолженности

- Вывод

Кредитные карты с льготным периодом и кэшбеком

Сегодня многие банки предлагают подать заявку онлайн на получение не просто кредитки, а с бонусами и льготами. Получить карту можно будет на почте или посетив отделение банка. Удобно, что вы подбираете подходящие варианты, сравниваете их между собой и останавливаетесь на максимально удачном. Предлагаю сравнение кредитных карт разных банков в России на 2020 год с льготным периодом. Такой подход во многом дисциплинирует: позволяет и средства получить, и вовремя их вернуть.

Сравнение льготного периода и выгодной процентной ставки

| Банк | Карта | Льготный период | Мин % ставка в год |

|---|---|---|---|

| Тинькофф | Платинум | до 55 | от 0% |

| Кредит Европа Банк | Card Credit Plus | до 55 | от 0% |

| Совкомбанк | Халва | до 1080 | от 0% |

| Хоум Кредит Банк | Свобода | до 51 | от 0% |

| Киви | Совесть | до 365 | от 0% |

Такими выгодными условиями кредитная карта от Сбербанка также может похвалиться: бесплатное пользование до 50 дней, лимит 600 тыс. рублей, обслуживание 0 рублей, кэшбек до 30%, а вот процентная ставка высокая — от 23,9%. В фирменных банковских приложениях «подвязываются» данные о тратах и начислениях по всем картам. Также есть приложения для работы с брокерами, например, «ВТБ Мои инвестиции».

100 дней без процентов от Альфа-Банка

Решение по выдачи карты принимается за 1-5 дней

Изучая, какие бывают кредитные карты и что именно выбрать именно для себя, обратите внимание на такие позиции:

- кредитный лимит — 500 тыс. руб;

- процентная ставка от 11,99% (само название говорит, что 100 дней действует льгота);

- обслуживание — от 0 рублей в год.

Кэшбек не предусмотрен.

Карта Тинькофф Платинум

Думаю это лучшая кредитная карта с кэшбэком, который составляет от 1 до 30%. Рассмотрение заявки за 2 минуты. Проценты — от 12%, и плюс, что есть льготный кредитный период — до 55 дней. Кредитный лимит составляет 300 тыс. рублей.

Карта УБРиР

Хотите оформить лучшую кредитную карту, обратите на предложения: 60, 120 дней или 240 дней без процентов. Среди общего:

- кредитный лимит 300 тыс.,

- кэшбек (1–10%) и только на 60 дней предусмотрен 5%.

Рассмотрение заявки происходит от 2 до 30 минут. Обслуживание в год стоит 99, 199 и 599 рублей соответственно.

Карта MTS Cashback

Пользоваться этими кредитными картами удобно, поскольку получить их просто: заявка рассматривается за 2 минуты. Кредитный лимит составляет 299999 руб, а процентная ставка от 11,9% в год. Пользоваться деньгами без процентов можно до 111 дней, а обслуживание начинается от 0 рублей.

Карта Русский Стандарт Платинум

Готовя это сравнение банковских карт, я обратила внимание на то, что пользователи часто выбирают эту кредитку из-за высокого кэшбека — до 15%. При этом обслуживание обойдется 599 рублей в год

Кредитный лимит составляет 300 тыс. рублей, а пользоваться без процентов средствами можно 55 дней. Решение выдается за 5 минут. Предусмотрена высокая процентная ставка — минимум 21,9%.

Карта Росбанк Можно всё

Если думаете, взять деньги на бизнес, то этот вариант подходящий, поскольку кредитный лимит — 1 млн. рублей. Процентная ставка не порадует — от 25,9%. Без процентов можно пользоваться деньгами до 62 дней. Стоимость от 0 рублей. Решение по ней выдается за 1 день, а получить кэшбек можно в размере до 10%.

Карта Открытие Opencard

Пользоваться средствами без процентов можно на протяжении 55 дней. Кредитный лимит — пол миллиона рублей. Кэшбек до 11%, а процентная ставка начинается от 19,9%. Стоимость — от 0 рублей, а получить карту можно от 15 минут с момента отправки заявки.

Карта Кредит Европа Банк

Процентная ставка от 29,9%. Это карта без годового обслуживания с лимитом до 600 тыс. рублей. Без процентов можно пользоваться средствами до 55 дней. Решение на выдачу производится за 1 день от отправки заявки. Кэшбек составляет 5%.

Карта Росбанк 120подНоль

Само название говорит: пользоваться без процентных начислений деньгами можно до 120 дней. Привлекает солидный лимит — 1 млн рублей. А вот процентная ставка — одна из самых высоких на рынке — до 25,9%. Решение по выдаче за 1 день, обслуживание бесплатное. Существенный минус — нет никакого кэшбека.

Карта Райффайзенбанк

Получить по ней можно до 600 тыс. рублей; процентная ставка, должна вам сказать, немаленькая — от 28%. Без процентов можно пользоваться средствами до 52 дней. Кэшбек средний — до 5%. Решение на выдачу можно получить уже через 30 минут, как отослали заявку. Годовое обслуживание от 1490 рублей.

Достоинства и недостатки кредитной карты

Прежде чем брать кредитную карту (КК), необходимо всесторонне рассмотреть положительные и отрицательные моменты ее наличия.

Положительные стороны:

- У вас всегда есть в наличии конкретная сумма денег, распоряжаться которой вы можете на свое усмотрение.

- Просто получить. Банковские организации с удовольствием предоставят вам возможность обзавестись их кредитным продуктом. Если с выдачей кредита могут возникнуть сложности, то оформление КК занимает совсем немного времени и требует предоставления одного документа, подтверждающего вашу личность.

- Просто использовать за пределами РФ. Практически все КК вы можете применять для оплаты по всему миру, за исключением КК «Мир». При этом сниматься денежные средства будут по внутреннему курсу банковской организации.

- Нет необходимости платить проценты, если вы не пользуетесь кредиткой. Тратить вы можете любые суммы в пределах установленного лимита. Некоторые банки берут плату за обслуживание КК. И если вы не будете повседневно расплачиваться КК, это будет единственным расходом по ней.

- Экономическая выгода. Часть банков предлагает своим клиентам воспользоваться возможностью накопления денежных средств. При хранении на счете КК ваших личных денег на их остаток начисляются проценты.

- Разнообразие бонусных предложений. Каждый банк старается выделиться, поэтому предлагает своим клиентам многочисленные программы лояльности и бонусы при пользовании их продуктом.

- Льготный период. Большинство банков предлагает своим клиентам не платить проценты при оплате товаров на протяжении конкретного периода. Льготный период у разных банков различный. У кого-то он составляет один месяц, у кого-то один год.

Отрицательные стороны, которые необходимо знать, прежде чем брать КК:

- Высокая процентная ставка. Как правило, КК невыгодно отличаются от других кредитных продуктов именно большими процентными ставками. При просрочке сумма задолженности будет быстро расти, и погасить ее станет не очень-то и просто.

- Лимит. Каждая КК, выданная первый раз, имеет ограничение по сумме списания. Другими словами, вы не сможете потратить больше, чем позволит банк. Сумма лимита зависит от вашей заработной платы, периодичности использования КК и некоторых других моментов.

- Лимиты на операции. Часть КК не позволяет снимать наличные денежные средства или ограничивают возможность обналичивания определенной суммой.

- Принудительное страхование. Прежде чем брать кредитную карту, посмотрите в условиях договора наличие страховки. Зачастую банки не сообщают о ней своим клиентам, а просто ежемесячно списывают до одного процента от суммы задолженности.

- Расходы по КК. Ежегодно банки списывают стоимость обслуживания КК. Кроме того, могут быть предусмотрены и другие платежи, например информирование клиента о совершенных операциях посредством СМС.

- Плата за снятие наличности. Большинство кредитных карт предусматривает комиссионные выплаты за каждую операцию по обналичиванию денежных средств. Сумма комиссии может достигать восьми процентов от суммы снятия. Поэтому если вы планируете брать кредитку для того, чтобы иметь наличные деньги, то вам стоит хорошо подумать.

Отличие кредита и займа от ссуды

Изучая вопрос, чем отличается кредит от займа, не стоит путать их с таким понятием, как ссуда. Несмотря на сходство данных предложений, все они различны.

- Заем и ссуду могут выдавать физические лица и организации, включая некоммерческие.

- Ссуда иногда имеет денежную форму, но чаще выдается в виде ценностей (имущества). Предметом сделки могут стать любые вещи (кроме уникальных) или собственность.

- Как и кредиты, ссуды оформляются договорами, где обозначены условия их выдачи, обязанности и права сторон, ответственность за нарушения.

- У ссуды есть конкретный срок, по истечении которого ее нужно вернуть.

- Ссуда (деньги или имущество) выдается безвозмездно, без начисления процентов за ее использование. Иначе эта сделка превращается в заем, кредит, аренду либо наем.

- Договоры займа или ссуды квалифицируются как реальные и начинают действовать после передачи денег или ссудного имущества заемщику.

- При оформлении ссудного договора условия определяет ссудодатель. Для получения финансовых активов достаточно согласия сторон (как в займах).

- Предоставление ссуд регулирует Гражданский кодекс РФ. В статье 589–701 (гл. 36) изложено определение термина и порядок выдачи ссудных средств.

Сравнение кредитных карточек

Условия кредиток: Тинькофф Platinum, Альфа 100 дней и Card Credit Plus:

| Тинькофф Platinum | Альфа 100 дней | Card Credit Plus | |

|---|---|---|---|

| Оформление | 0 ₽ | 0 ₽ | 0 ₽ |

| Доставка | 0 ₽ | 0 ₽ | 0 ₽ |

| Годовое обслуживание | 590 ₽ | от 1190 ₽ | 0 ₽ |

| Беспроцентный кредит | до 12 месяцев на покупки в магазинах-партнерах | 100 дней для любых целей | 2-12 месяцев на покупки в магазинах-партнерах |

| Снятие налички в банкоматах и пунктах выдачи банка | при снятии своих средств — только комиссия (290 ₽ и 2,9%), если заемных, то еще и от 30 до 49% на снятую сумму | 0% при снятии до 50 000 ₽ в месяц, если больше — комиссия от 3,9 до 5,9% | 4,9% от 399 ₽ за раз |

| Снятие налички в других банках | при снятии своих средств — только комиссия (290 ₽ и 2,9%), если заемных, то еще и от 30 до 49% на снятую сумму | 0% при снятии до 50 000 ₽ в месяц, если больше — комиссия от 3,9 до 5,9% | 5,5% от 499 ₽ за раз |

| Снятие налички за границей | при снятии своих средств — только комиссия (290 ₽ и 2,9%), если заемных, то еще и от 30 до 49% на снятую сумму | 0% при снятии до 50 000 ₽ в месяц, если больше — комиссия от 3,9 до 5,9% | 0% |

| Максимальная сумма снятия в день | нет ограничений | не установлена, но не больше 50 000 ₽ в месяц | 25% от кредитного лимита и не больше 60 000 ₽ в банкоматах, 180 000 ₽ в пунктах выдачи налички |

| Пополнение | 0% | 0% | 0% |

| Бесконтактная оплата | есть | есть | есть |

| Кредитный лимит | до 300 000 ₽ | до 1 000 000 ₽ | до 600 000 ₽ |

| Льготный период | до 55 дней | 100 дней | до 55 дней |

| Выпуск еще одного пластика | 0 ₽ | 0 ₽ | 0 ₽ |

| Процентная ставка в годовых | от 12 до 29,9% | от 11,99% | до 39% |

| Минимальный платеж по кредиту | до 8% | от 3 до 10% | от 2% |

| СМС-уведомления | 59 ₽ / 30 дней | 1-й месяц бесплатно, дальше — 59 ₽ / 30 дней | 59 ₽ / 30 дней |

| Кэшбэк | 1-30% (баллы) | — | 1-5% в зависимости от категории (баллы) |

| Пользование интернет-банком и мобильным приложением | 0 ₽ | 0 ₽ | 0 ₽ |

Сравнение условий кредиток других ТОП-банков РФ:

|

Кредитная карта |

Сравнить |

Время получения |

Max сумма |

Ставка(%)* |

Период без %, max |

Заявка |

|---|---|---|---|---|---|---|

| Восточный Банк |

Новинка |

5 мин. | 400 000 ₽ | 11.5 % | 90 дн. |

400 000 ₽Получить карту 465 |

| Кредит Европа Банк | 15 мин. | 600 000 ₽ | 28 % | 55 дн. |

600 000 ₽Получить карту 200 |

|

| Cash Back Альфа-Банк | 10 мин. | 700 000 ₽ | 25.99 % | 60 дн. |

700 000 ₽Получить карту 179 |

|

| 100 дней Альфа-Банк | 10 мин. | 500 000 ₽ | 11.9 % | 100 дн. |

500 000 ₽Получить карту 227 |

|

| Перекресток Альфа-Банк | 10 мин. | 700 000 ₽ | 23.99 % | 60 дн. |

700 000 ₽Получить карту 154 |

|

| Alfa-Travel Альфа-Банк | 10 мин. | 500 000 ₽ | 23.99 % | 60 дн. |

500 000 ₽Получить карту 181 |

|

| РЖД Альфа-Банк | 10 мин. | 500 000 ₽ | 23.99 % | 60 дн. |

500 000 ₽Получить карту 131 |

|

| All Games Тинькофф Банк | 5 мин. | 700 000 ₽ | 15 % | 55 дн. |

700 000 ₽Получить карту 150 |

|

| Tinkoff Platinum | 5 мин. | 1 000 000 ₽ | 12 % | 365 дн. |

1 000 000 ₽Получить карту 258 |

|

| All Airlines Тинькофф Банк | 5 мин. | 700 000 ₽ | 15 % | 55 дн. |

700 000 ₽Получить карту 124 |

|

| 120 дней без процентов УБРиР | 15 мин. | 300 000 ₽ | 27.5 % | 120 дн. |

300 000 ₽Получить карту 215 |

|

| Можно все Росбанк | 10 мин. | 2 000 000 ₽ | 19 % | 62 дн. |

2 000 000 ₽Получить карту 231 |

Автокредит

Автокредит – целевой заём на покупку автомобиля, который выступает в качестве залога по кредитному договору. Поэтому при нарушении заёмщиком условий договора и прекращении выплат по кредиту, банк вправе забрать и продать автомобиль неплательщика. Процедура оформления автокредита происходит быстро и требует минимум документов.

Одним из преимуществ автокредитования являются минимальные процентные ставки, примерно от 12 до 17%. Первоначальный взнос обычно составляет до 30% от стоимости приобретаемого автотранспорта. При взносе половины стоимости от автомобиля, проценты будут существенно ниже.

Некоторые банки предлагают автокредит без первоначального взноса. Это легко и удобно, если у заёмщика нет определённой денежной суммы для взноса. Но тут есть и минус. При покупке машины без первоначального взноса процентная ставка может возрасти вплоть до 25% годовых.

Плюсы и минусы автокредита

| Преимущества | Недостатки |

|---|---|

| Низкие процентные ставки. Примерно в 2 раза меньше, чем по потребительскому кредиту | Машина является залогом. Приобретённый автомобиль в полной степени не принадлежит заёмщику. В случае большой задолженности, банк в судебном порядке может забрать автомобиль |

| Участие в программе государственной поддержки автокредитования . В этом случае автокредитование становится выгодным , так как государство берёт на себя частичную выплату процентов по кредиту заёмщика. Покупатель получает займ с минимальным процентом – от 7% годовых | Обязательный первоначальный взнос. Зачастую для получения займа нужно выплатить первоначальный взнос, не менее 15% от стоимости автотранспорта |

| Оперативное оформление. Выбрав экспресс-кредитование, можно в этот же день получить желаемый автомобиль | Обязательное страхование КАСКО. Большинство банков не выдаёт займ без страхования. К установленной сумме платежа прибавляется еще до 15% от суммы автомобиля |

| Минимальный пакет документов. Зачастую можно получить займ, имея при себе только паспорт и водительское удостоверение | Дополнительные комиссии при досрочном погашении займа. Если заёмщик решил досрочно погасить кредит, сумма задолженности будет выше |

| Отсутствие поручителя. Оформление автокредита не требует участия поручителя вне зависимости от суммы денежных средств | Небольшой ассортимент автомобилей. В выгодные кредитные программы попадают лишь определённые автомобильные марки |

| Возможность обмена старой машины на новую. Некоторые банки предлагают такую услугу. Обмен происходит с небольшой доплатой, в размере разницы от стоимости старого и нового автомобиля | Чаще всего ссуда выдаётся на новые автомобили. Разница между новой и подержанной машиной одной марки может достигать до 30% |

| Лояльное отношение к просрочкам. Многие банки делают поблажки для своих клиентов и прощают небольшие просрочки | Установка дилерского оборудования. Некоторые дилеры в обязательные условия договора включают установку своего оборудования (навигаторов, сигнализации) |

| Всевозможные акции и предложения от официальных дилеров |

Видео:

https://youtube.com/watch?v=nzvAdbRKfho

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.

Навигация по записям

Что такое кредит

Когда хороша кредитка

Многие заемщики считают, что выбор между кредитной картой и обычным кредитом — это всего лишь выбор меньшего зла. Резон здесь есть — действительно, значительная переплата может быть в обоих случаях. Однако грамотный подход к выбору оптимального банковского продукта способен свести потери к минимальным значениям. Прежде всего стоит уяснить, что кредитная карта и заем наличными рассчитаны на удовлетворение различных потребностей.

Кредит наличными больше подойдет тем, кто намеревается потратить всю взятую сумму практически сразу — за один раз либо в течение весьма короткого промежутка времени, — поясняет Михаил Захаров, инвестиционный консультант из компании «БКС брокер». А вот кредитка будет удобнее людям, которые планируют совершать траты сверх своего текущего бюджета неоднократно.

По словам директора компании «БКС премьер» по развитию бизнеса Антона Граборова, кредитным картам присущ ряд дополнительных преимуществ в сравнении с займами. Так, при безналичной оплате за товары и услуги клиенту начисляются определенные бонусы размером 1—5% от стоимости покупки. В дальнейшем эти бонусы можно использовать для компенсации затрат. По кредиткам также предоставляются разнообразные скидки при расчете в различных торговых сетях, в т.ч. от платежных систем.

Антон Граборов подчеркивает, что ощутимо сэкономить при использовании карты удастся, если всегда своевременно погашать текущую задолженность банку. Как правило, в банках предоставляется льготный период сроком 55—100 дней. Если успевать уложиться в этот срок, то проценты по задолженности начисляться не будут. Поэтому карта представляет собой оптимальный вариант на случай использования ее в роли «кредитной подушки» в период между зарплатами.

Чем отличается кредитная карта от карты рассрочки

Как работают карты рассрочки

Карта рассрочки — это банковский продукт для оплаты чего-либо не сразу, а ежемесячными равными платежами (без первого взноса). Если выплатить полную сумму в течение установленного срока, то за услугу платить не нужно ни копейки.

За кредитование клиентов в компаниях-партнерах платят сами магазины. Им выгодно сотрудничество с банком из-за привлечения новых покупателей. Если бы магазин не предоставил людям бесплатное кредитование на товар или услугу, он мог потерять дополнительную аудиторию.

Важно: За кредитование вне партнерской сети процентом от продаж магазины не делятся. Именно поэтому условия покупок в компаниях, с которыми не сотрудничает банк, обычно сильно ограничены

Как работают кредитные карты

Банк выдает кредитку с лимитом заемных средств, которые можно использовать, как посчитаете нужным. Если вернуть деньги на счет до завершения льготного периода, за услугу платить не нужно.

Кредитными карточками можно рассчитываться и в рассрочку. Только за услугу платит не магазин, а клиент. Оплата за пользование кредитом включена в годовое обслуживание пластика или взимается отдельно за каждую транзакцию.

Неограниченный выбор магазинов при оплате кредиткой

С кредиткой вы сможете оплачивать товар и услуги по беспроцентному кредиту в любом интернет- и офлайн-магазине.

Например, Халва от Совкомбанка выдает беспроцентный кредит в непартнерских магазинах только на товары и услуги до 1000 ₽. На более дорогие приобретения действует ставка 290 ₽ + 1,9%.

Денежные переводы с карт рассрочки

Ниже мы сравнили карточки рассрочки от Совкомбанка, Хоум Кредита и КИВИ Банка. Только по одной из них можно отправлять денежные переводы — по Халве.

Банковские продукты Хоум Кредита и КИВИ Банка в этом плане сильно проигрывают любой кредитке. В базовых версиях через них даже нельзя снимать наличку.

Для сравнения мы привели ниже еще и условия 3 кредиток:

- Тинькофф Platinum;

- Альфа 100 дней;

- Card Credit Plus.

По всем из них сразу доступны и денежные переводы, и снятие налички.

За кредитку нужно платить

Выпуск и доставка всех карточек обходятся , но за годовое обслуживание кредитки нужно платить. Из сравниваемых ниже продуктов платить не нужно только за пользование Card Credit Plus.

Обычно установленная сумма снимается после первой расходной операции или на следующий день после активации пластика. Если человек не успеет пополнить баланс к этому времени, с его счета спишутся заемные средства.

Важно: Фиксированную ставку за использование карточек рассрочки платить банку не нужно. Комиссия снимается только за отдельные услуги

Оформление с одним документом

Карту рассрочки получить проще, чем кредитную. Нужен только паспорт.

Без справки 2-НДФЛ и дополнительных документов: ИНН, загранпаспорта или водительского удостоверения можно подать заявку на кредитку со следующим лимитом заемных средств:

- В Альфа-Банке — до 50 000 ₽;

- В Тинькофф — до 300 000 ₽;

- В Кредит Европа Банке — до 350 000 ₽.

Если вам нужно занять большую сумму, почитайте нашу подробную инструкцию, как это сделать в России. В ней вы увидите ТОП-5 банков, выдающих кредиты до 30 миллионов ₽.

Каким может быть кредит и кредитная карта

Потребительские кредиты можно поделить на две большие группы: целевые и нецелевые. В первом случае вы занимаете деньги у банка с тем, чтобы потратить их на покупку определенного товара или услуги. Сотрудники кредитного отдела при этом могут отслеживать, на что вы в итоге используете средства. К примеру, если вы обратились за кредитом на автомобиль, то не будет никакой возможности потратить эти деньги на что-то, кроме машины.

В случае с нецелевыми кредитами деньгами вы можете распоряжаться как пожелаете, единственное, что вас ограничивает, это размер ссуды. Условия погашения обоих типов займов в целом почти не имеют различий.

В случае с кредитками все несколько сложнее. Карты подразделяются, прежде всего, по принадлежности к какой-либо платежной системе (VISA, MasterCard, и т. д.). Это означает, что использовать кредитную карту можно лишь там, где стоит необходимое оборудование и терминалы.

И третье различие кроется в схеме кредитования. Можно встретить револьверные и овердрафтовые кредитные карты. Владея карточкой первого типа, вы каждый месяц вносите только какую-то часть от задолженности. Во втором случае ежемесячно клиент должен полностью гасить долг.

В нашей стране люди стремятся завладеть револьверной картой, поскольку это позволяет расходовать большие суммы и возвращать долг маленькими частями.

Виды Займов

Микрокредиты подразделяются преимущественно по способам получения. Основные разновидности микрозаймов:

- на банковскую карту;

- наличными;

- на электронный кошелек или мобильный телефон.

В остальном условия в большинстве компаний приблизительно одинаковые:

- рассмотрение заявки за 5-10 минут;

- моментальная выдача или перевод средств;

- срок до 30 дней.

Также можно выделить:

- офлайн-займы, которые можно получить только в офисе МФО;

- онлайн-займы, предоставляемые удаленно.

Последние оформляются без необходимости посещения отделения компании. Выдача производится круглосуточно.

Особенности кредита на любые цели

Вы получаете от банка определенную сумму на срок, как правило, до 5 лет под проценты. Их размер зависит от вашей кредитной истории и программы самого банка. В последние месяцы ставки российских банков варьировались в пределах 10–20% годовых. Погашать кредит вы будете ежемесячно в одну и ту же дату, пока не закроете его полностью. График платежей дадут при оформлении договора.

Начисление процентов по кредиту происходит со дня получения денег, даже если тратить вы их начали спустя месяц.

Например, 1 февраля вы взяли в кредит 300 000 рублей. В тот же день купили ноутбук за 50 000 рублей, через две недели выбрали новую кухню за 100 000, а на оставшиеся 150 000 решили слетать в отпуск и оплатили путевку в марте. Тем не менее, проценты на все 300 000 рублей начисляются с 1 февраля.

Кредит на новую карту — в чём подвох (нажмите, чтобы раскрыть)

Погашение долга по кредиту

Ежемесячный платеж состоит из процентов по кредиту и части суммы самого кредита. Размер выплаты месяц от месяца не меняется, а вот соотношение проценты/часть суммы кредита меняется заметно. Чем ближе вы к полному погашению, тем меньше в ежемесячной выплате процентов.

Если есть возможность, именно в первые месяцы после получения кредита по нему выгоднее платить больше, чем предусмотрено графиком платежей.

Чем меньше становится долг, тем меньше процентов вам будут начислять в дальнейшем, тем меньше вы в итоге переплатите по факту. Учтите, что иногда «излишек» платежа автоматически не направляется на погашение тела долга, и тогда необходимо писать заявление в офисе банка.

Дополнительные комиссии за досрочное погашение кредита не берутся. Банк не может отказать вам в частичном или полном досрочном погашении.

Условия получения займа

Нюансы погашения задолженности

Погашать задолженность по кредитке очень просто – достаточно пополнить ее через банкомат или любым другим доступным способом. При этом все банки устанавливают в договоре минимальный размер платежа. Он должен вноситься ежемесячно при наличии любой задолженности. Даже в течение грейс-периода внесение минимальных платежей ежемесячно – обязательное требование.

Досрочно погасить долг – не проблема. Достаточно просто внести нужную сумму на счет и дождаться автоматической обработки операции. По кредиту в момент оформления формируется график платежей. По нему надо вносить ежемесячно платеж в определенном размере. Невнесение или несвоевременное внесение ежемесячного платежа приводит к просрочке и связанной с ней негативным последствиям. Аналогично они наступят и при внесении суммы меньше, чем указана в договоре.

Досрочное погашение задолженности допустимо, но проходит несколько сложнее, чем по кредитке. Необходимо заранее предупредить банк о желании сделать досрочное погашение в определенную дату, внести деньги на счет к выбранной дате, дождаться обработки операции и получить измененный график платежей.

Замечание. При частичном досрочном погашении задолженности по кредиту может уменьшаться размер ежемесячного платежа или срок кредитования. Обычно выбрать нужный вариант предлагают заемщику при проведении операции. Но он может быть и строго зафиксирован в договоре.

Вывод

Предпочтение карточке рассрочки лучше отдать, если она нужна в основном для оплаты покупок. В партнерских магазинах можно получить нужный товар без первоначального взноса и даже кэшбэк.

Кредитную карту лучше оформить, если заемные средства нужны не только для покупок в кредит, но и других задач:

- подстраховка до зарплаты;

- денежные переводы;

- снятие налички;

- вложения в бизнес-проекты с быстрой окупаемостью.

Лучшая кредитка

Если нужен кредитный лимит до 1 000 000 ₽, то лучший выбор — Альфа 100 дней, версия Platinum. Оппоненты предлагают максимум 300 и 600 тысяч ₽. Плюс по ней срок бесплатного кредита составляет 100 дней, что почти в 2 раза больше, чем у других.

Кредитка Тинькофф Platinum более выгодна для частой оплаты покупок. Она предусматривает 12-месячное кредитование у партнеров и кэшбэк до 30%.

Лучшая карта рассрочки

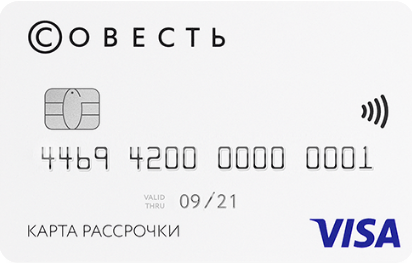

Однозначный лидер среди сравниваемых пластиков этой категории — Халва. У продукта Совкомбанка в 3 раза больше партнерских магазинов, чем у оппонентов и масса полезных бонусов вроде 35%-ного суперкэшбэка.

Свобода и Совесть по большинству параметров проигрывают Халве. Они могут быть полезны в качестве дополнительных карточек.

Например, если по ним действует эксклюзивное сотрудничество с магазинами, которые не являются партнерами Совкомбанка. В итоге по этим карточкам можно будет купить товар в кредит, а по Халве — нет.

Бывают ситуации, когда с одной и той же компанией сотрудничают все 3 банка, вот только условия везде разные. Для примера возьмем популярный магазин одежды Lamoda. В нем клиенты Халвы и Совести смогут купить товар по 3-месячной рассрочке, а владельцы карты Свобода — по 12-месячной.

Если вы любитель путешествий, то рекомендуем изучить условия еще одной кредитки от Альфа-Банка — Тревел. Детальней узнать преимущества этого банковского продукта вы можете в нашем специальном обзоре.