Карты рассрочки

Содержание:

- Tinkoff Platinum

- Выберите кредит

- Выбираем лучшую карту

- Плюсы и минусы

- Какая недвижимость принимается

- Где оформить и погасить

- Какую карту предпочесть?

- Кредит Европа Банк

- Карта рассрочки «СВОБОДА» от Хоум Кредит

- «120 дней без платежей» от банка Открытие

- Как действует и рассчитывается рассрочка?

- Свобода Home Credit — Рассрочка 0% до 10 месяцев

- Методология выбора карт рассрочки

- №3 — Карта «Халва»

- Чем отличается кредитная карта от карты рассрочки

- Халва: как работает карта рассрочка онлайн

- №2 — Карта «Свобода» («Хоум Кредит»)

- Как получить карту рассрочки

- Статьи о кредитах

- Лучшие карты рассрочки в 2020 году: ТОП-5

- Как погасить

- Отзывы о кредитах в банке «ВТБ»

- Отличие от кредитных карточек

- ☑ Рассмотрим основные минусы для со стороны банков

- Принцип работы

- Как работает рассрочка карта, чем отличается от кредита, чем выгодна?

- Что такое рассрочка

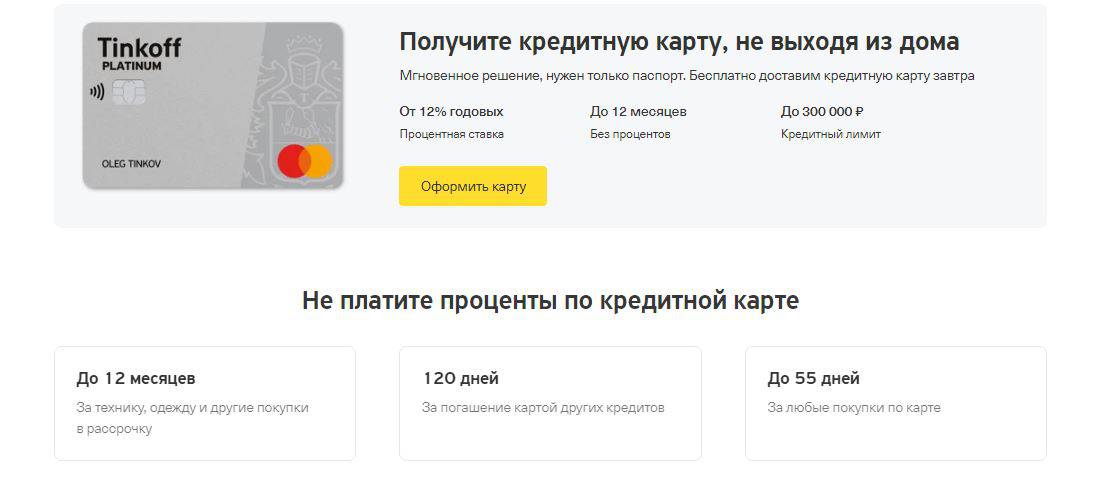

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 300 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Если опираться на отдельные параметры, то можно найти кредитные карты лучше Tinkoff Platinum. Дальше по рейтингу вы убедитесь, что есть предложения с более длительным беспроцентным периодом, лучшей программой лояльности, условиями по снятию наличных и обслуживанию.

Но Tinkoff Platinum на первом месте благодаря популярности среди клиентов, удобному мобильному приложению и сочетании нескольких весьма приятных характеристик. Карта предоставляет льготный период до 55 дней на все покупки и одновременно с этим предлагает рассрочку до 12 месяцев у партнеров банка.

Так же отмечу, что Тинькофф позволяет погасить кредиты других банков без начисления дополнительных процентов в течение 120 дней. В каком-то роде это рефинансирование вашего кредитного долга.

По карте Tinkoff Platinum предусмотрен кэшбэк 1% за любые покупки и до 30% за покупки по спец предложениям банка. Кэшбэк начисляется баллами, которыми можно вернуть деньги за ж/д билеты и покупки в кафе.

К сожалению, у карты нет бесплатного снятия наличных. Оплачивать покупки лучше непосредственно картой или телефоном при помощи бесконтактных платежей.

Из дополнительных платных услуг – смс-оповещение об операциях за 59 руб в месяц и страховая защита размером 0.89% в месяц от суммы долга.

Во время использования грейс-периода или рассрочки необходимо вносить минимальные платежи по кредиту. Размер которых устанавливается индивидуально и не превышает 8% от задолженности.

Карту вам доставят в удобное время и место с учетом всех требований защиты. Что весьма актуально для текущей ситуации.

Выберите кредит

Выбираем лучшую карту

Плюсы и минусы

К плюсам подобных банковских продуктов можно отнести:

- Возможность приобрести товар в кредит, не переплачивая за него проценты.

- Кредитный лимит от 5 до 350 тыс. рублей.

- Большое количество партнеров в различных категориях.

- Кэшбэк от 0,5 до 40%.

- Процент на остаток собственных средств – до 5%.

- Возможность оформления только по паспорту, без справки о доходах.

- В случае необходимости, можно заказать доставку на дом или работу.

- Бесплатный выпуск и обслуживание, но не во всех банках.

- Можно расплачиваться в онлайн-маркетах.

- Использовать карту разрешается и за границей.

- Можно заказать онлайн.

Основные минусы:

- Обслуживание не всегда бесплатное, иногда оно достигает 1 тыс. рублей.

- В конце льготного периода начисляется от 15 до 30% годовых.

- Комиссия за снятие наличных – до 10%.

- Средний период рассрочки всего 3 месяца.

- Не все банки предлагают кэшбэк и процент на остаток.

- Штрафные санкции за неуплату иногда превышают 50% от задолженности.

- Многие карты аннулируются при неиспользовании в течение определенного периода, в таком случае придется заплатить за перевыпуск.

- Получить ее не так просто, потому что предъявляются особые требования к кредитной истории заемщика.

- Для получения высокого кредитного лимита потребуется предоставить справку о доходах по форме 2-НДФЛ и копию трудовой книжки.

- Не все карты можно использовать за рубежом.

Какая недвижимость принимается

Требования, предъявляемые к залоговой собственности, зависят от конкретного выбранного кредита. Например, если берётся ипотека под залог имеющегося жилья, то принимаются объекты в многоквартирных зданиях из городов присутствия ипотечных подразделений «ВТБ». Для новостроек предполагается вхождение в список аккредитованных домов.

Есть обязательные общие для залогов по кредитам требования, они относятся и к ВТБ:

- нахождение недвижимости в собственности заёмщика (или поручителя);

- отсутствие любых обременений (наложенных арестов, залогов в других банках, малолетних лиц среди собственников);

- неаварийное нормальное состояние.

К сведению! «ВТБ» выдаст кредит в залог квартиры, а заложить дом или тем более коммерческие объекты проблематично и не всегда возможно.

Где оформить и погасить

Какую карту предпочесть?

Выбирать нужно исходя из того, для каких целей оформляется она. Если требуется максимальный кредитный лимит, то лучше выбрать Смарт-карту. Для ценителей больших кэшбэков рекомендуем выбрать Магнит от Белорусбанка, но придется потратиться на смс-информирование и на выпуск карты.

Проведя небольшой опрос среди держателей карт, можно составить следующий рейтинг. Лучшие карты рассрочки в Беларуси:

6 место – Халва от МТБанка.

5 место – Черепаха от ВТБ.

4 место – Магнит от Беларусбанка.

3 место – Fun от БПС Сбербанка.

2 место – Смарт-карта от банка Москва-Минск.

1 место – Карта покупок от Белгазпромбанка.

Перед тем как выбрать карту, необходимо ознакомиться со всеми достоинствами и недостатками, получить консультацию у специалиста банка. Не существует карт без отказа, поэтому при получении отрицательного решения по заявке, следует попробовать оформить другую кредитку.

Кредит Европа Банк

Здесь вы можете оформить несколько кредитных карт с возможностью подключения рассрочки, то есть банк изначально предлагает вам получить классическую кредитку, но с возможностью совершения покупок без переплаты. Вам дают на эти цели до 600 тыс. руб., срок службы карточки – 3 года.

Рассрочка может действовать от 2 до 12 месяцев пол 0%, покупки совершаются только у партнеров банка. Если сделать иные расходы, то за эти операции будет начисляться процент от 29,9% до 39% годовых. Есть льготный период на обычные расходы – до 55 дней, а также бонусная программа.

Какие карточки подходят под эти цели:

- Card Credit Plus;

- Urban Card;

- Travelpass;

- Ikea Family;

- Ашан.

Кто может оформить? Гражданин РФ с 18 лет, с трудовым стажем от 3 месяцев. Если вы запрашиваете до 350 тысяч, то подтверждение дохода не потребуется. В иных случаях надо принести справку по форме 2-НДФЛ или же по форме банка. Требуется предоставить 3 номера телефона.

Заказать карту онлайн →

Преимущества

Оформление кредитки доступно уже для граждан с 18-ти лет, без справок при небольшом лимите. За обслуживание платить не нужно. За покупки начисляют бонусы в размере до 5% от суммы расходов, баллы потом можно использовать на безналичную оплату новых товаров и услуг, причем бонусы будут доступны моментально.

Недостатки

Очень дорогое снятие наличных — 4,9%, мин. 399 руб. За смс-оповещения нужно платить по 59 рублей ежемесячно. Если вы пропустите платеж, вам начисляют 20% годовых за это, а на просроченную задолженность действует повышенный процент в размере 59,9% годовых.

Карта рассрочки «СВОБОДА» от Хоум Кредит

Карта «Свобода» предлагает вам настоящую свободу в покупках. Можно покупать всё, имея рассрочку без процентов, по этой карте.

- Пусть даже ваша вещь стоит всего 2 рубля!

- Чтобы получить карту, вам нужно иметь всего лишь паспорт!

- Решение онлайн вы получите за 1 минуту. Нужно только оставить заявку.

- 40 тысяч магазинов партнеров

Что вы получаете

Покупая у партнеров

- До 12 месяцев рассрочки на все покупки

- 0% — процент на покупки в рассрочку

Покупая в любых магазинах

- До 3 месяцев — период рассрочки на покупки вне партнерской сети

- 0% — процент на покупки в рассрочку

- В любых магазинах — Рассрочка работает абсолютно везде

Пополняйте карту там, где это удобно

- Приложение «Мой Кредит» или его веб-версию

- В Интернет-банке Хоум Кредит

- На сайте homecredit.ru (переводом)

- В банкоматах и офисах банка

Что требуется от вас

- Возраст 18 — 70 лет

- Гражданство РФ

- Постоянная регистрация на территории РФ

- Постоянный источник дохода

- Стаж на последнем месте работы не менее 3-х месяцев

Оформляйте карту здесь ⇓ и вы получите все обещанные преимущества

От Home Credit Bank существует уникальный проект Marketplace

С помощью его, вы можете с легкостью приобрести желанные товары в рассрочку, никаких % и навязанных платежей! Из предложенного выбираете срок на свое усмотрение. И заполняете простенькую заявку на рассрочку — после одобрения получаете свой заказ!

ПОДРОБНОСТИ/ОФОРМЛЕНИЕ РАССРОЧКИ в Marketplace

«120 дней без платежей» от банка Открытие

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 13,9 до 29,9%

- Снятие наличных – без комиссии

- СМС-оповещение – 59 руб/мес

- Обслуживание – бесплатно (при выполнении условий)

Кредитная карта от банка Открытие предоставляет длительный льготный период до 120 дней. Размер минимальных платежей при этом составит 3-5% от задолженности.

Обслуживание карты условно бесплатное. Вы разово отдаете за год 1 200 рублей. Далее банк каждый месяц возвращает 100 рублей на карту, если вы потратили больше 5 000 рублей за расчетный период.

Кредитная карта «120 дней без процентов» позволяет без комиссии снимать наличные в любых банкоматах. Кэшбэка, к сожалению, по карте не предусмотрено

Но если вы хотите получать бонусы за покупки, то рекомендую обратить внимание на Opencard — другую карту банка Открытие

Здесь ваш льготный период сократится до 55 дней, вы не сможете бесплатно снимать наличные, зато получите кэшбэк рублями до 3% за все покупки или до 11% в определенной категории.

Как действует и рассчитывается рассрочка?

Многие наши читатели привыкли думать, что начисление процентов за пользование кредитом – это основной источник прибыли банка, из-за чего они ищут подвох в картах рассрочки, и сомневаются в целесообразности их приобретения. Не стоит бояться, никаких скрытых комиссий здесь нет, просто нужно понимать процесс образования прибыли банка.

Зачем ему карта рассрочки, ведь он лишается прибыли за проценты? Процентная ставка – это хоть и крупный, но не основной источник дохода для кредитора. Он сможет получить свои деньги за следующие параметры:

- Плата за обслуживание;

- Плата за смс-оповещения;

- Комиссия за снятие наличных;

- Проценты за покупки вне партнерской сети.

Да, по картам рассрочки есть процентная ставка, но она начинает действовать только в том случае, если вы не соблюдаете условия рассрочки. То есть совершаете покупки в магазинах, которые не принадлежат к партнерам программы, или снимаете наличные.

В таких случаях вы можете пользоваться стандартным льготным периодом, а когда он закончится, банк начнет брать с вас проценты. Отсюда и идет его прибыль, все тарифы прозрачные, и их можно прочесть на официальном сайте каждого банка.

Чем это выгодно продавцу? Он выступает партнером для банка, а тот приводит к нему новых клиентов. Сейчас в тех же магазинах электроники представлены одни и те же товары, по примерно одним и тем же ценам, и для привлечения покупателей в ход идут разные ухищрения, в частности – покупка в рассрочку без переплаты.

Чем это выгодно покупателю? Вы получаете продукт действительно без процентов. Вы возвращаете столько, сколько потратили, плюс небольшие расходы на пользование карточкой. Но они все равно будут меньше, чем проценты по стандартным потребительским кредитам.

Свобода Home Credit — Рассрочка 0% до 10 месяцев

Методология выбора карт рассрочки

Когда речь заходит о кредитках, здесь все понятно – нужно смотреть на процентную ставку, где предлагают ниже, там и выгоднее всего кредитоваться

Но на что нужно обращать внимание, когда вы выбираете карту рассрочки, ведь здесь проценты не играют большой роли?. На данный момент в России действует не так много предложений в этом направлении, но каждое имеет свои особенности

Но тем не менее, нужно знать, какие плюсы и минусы есть в каждом из них, чтобы не ошибиться с выбором

На данный момент в России действует не так много предложений в этом направлении, но каждое имеет свои особенности. Но тем не менее, нужно знать, какие плюсы и минусы есть в каждом из них, чтобы не ошибиться с выбором.

Если у вас нет времени, чтобы штудировать официальные сайты, рекламную информацию, тарифы и отзывы клиентов, то вы можете воспользоваться готовым обзором. Мы провели всю подготовительную работу за вас, и можем представить свои труды в удобном формате.

Что для нас важно при выборе карточного продукта:

- Надежность банка, его опыт работы на рынке.

- Народный рейтинг банка, т.е. как именно клиенты оценивают его надежность, результативность работы, удобство обслуживания и т.д.

- Открытость тарифов – многие банки все еще грешат тем, что скрывают реальные условия.

- Доступность продукта – карту должно быть легко получить, чтобы заемщику не требовался тяжелый пакет документов только на рассмотрение заявки, и еще дополнительные справки после предварительного одобрения.

- Удобность получения – некоторые кредиторы, в связи с нынешней непростой ситуацией, начали предлагать клиентам доставку карты на дом. Это удобно, и мы обязательно отмечаем такие программы.

Как видите, мы постарались предусмотреть все, чтобы вас было комфортно не только пользоваться картой рассрочки, но и оформлять её

Далее мы расскажем вам о том, какие карты рассрочки считаются лучшими, на что надо обратить внимание при выборе, в каком банке лучше кредитоваться и т.д

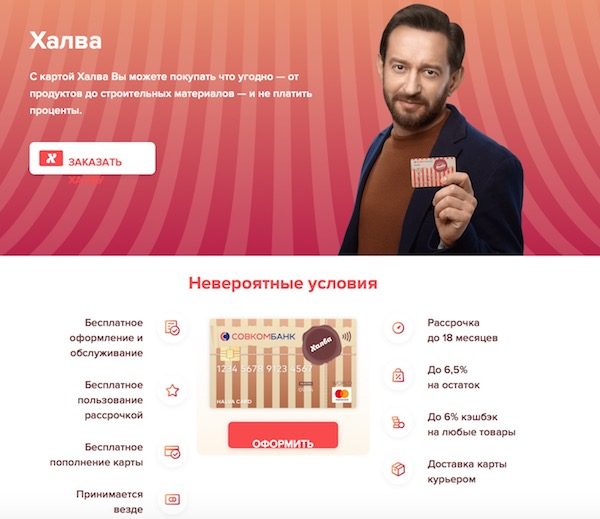

№3 — Карта «Халва»

«Халва» — однозначно самая известная карта рассрочки в России. Но «известная» — не всегда значит «лучшая».

Плюсы

Бесплатное обслуживание

«Халва» выпускается и обслуживается абсолютно бесплатно, без каких-либо дополнительных условий.

Самая большая партнерская сеть

У «Халвы» точно больше всего магазинов-«друзей» — прямо сейчас их более 183 000.

В их числе есть как мега-популярные федеральные бренды вроде «Магнита», «Перекрестка», «Пятёрочки», «М.видео», «Эльдорадо», «Леруа Мерлен» и т.д., так и небольшие местные магазинчики.

Рассрочка под 0%

Пока действует рассрочка и платежи вносятся регулярно, никакие проценты, комиссии и штрафы не начисляются.

Есть продление рассрочки + страховка от мошенничества

«Совкомбанк» предлагает увеличить рассрочку в любом магазине-партнере на 3 месяца. Одновременно банк защитит средства на карте от кражи (если владелец потерял карту или случайно показал их кибермошеннику). Подключить такую услугу можно на 3 или 6 месяцев. Цена вопроса — 1 200 или 2 200 рублей соответственно… или бесплатно!

В последнем случае «Совкомбанк» попросит:

Пользоваться услугой в течение 12 месяцев,

Ежемесячно тратить по карте 10 000 рублей (своих или заемных, неважно) в любых магазинах, и

Не допускать просрочек по любым платежам в адрес банка (рассрочка, кредит, ипотека и т.д.).

Штраф — не сразу

Банк «закроет глаза», если Вы не внести платеж по рассрочке с течение первых 5 дней. Штрафные санкции начислят только с 6-го дня (подробнее о них см. ниже).

Есть возможность снимать наличные в рассрочку

Понадобилась «наличка»? «Халва» разрешает снимать деньги с кредитного лимита — до 30 000 рублей за одну операцию, комиссия составит 2,9% + 290 рублей.

Предложение вполне «рыночное» — например, «Тинькофф-Банк» предлагает по своей кредитке «Платинум» ровно те же условия:

Крутые акции у партнеров

Например, во время «Чёрной Пятницы»-2019 «Халва» раздавала рассрочку на 12 месяцев в магазинах электроники — «М.видео», «Эльдорадо» и др.

Но классные акции бывают и в будни:

Минусы

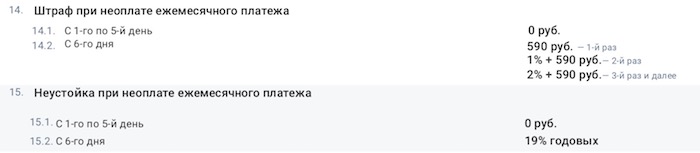

Штрафные санкции — «процентики-то капают»

За первый выход на просрочку (т.е. неоплату платежа в срок) начисляется единовременный штраф в размере 590 рублей.За второй накажут уже строже — уже те же 590 рублей + 1% от общей суммы задолженности.А за третий и последующий взимают уже 590 рублей + 2% от суммы просрочки + 19% годовых.

Согласитесь — если не платить, набежит приличная сумма.

«Где дисциплина?»

«Совкомбанк» — это очень хорошо… если с дисциплиной у Вас всё в порядке. Хотите получить +12 месяцев к рассрочке, но где-нибудь в июле уехали на дачу и забыли сделать 5 покупок смартфоном у партнёров на общую сумму в 10 тысяч рублей по карте в месяц? Или допустили небольшую просрочку по платежу? Всёёё — прощай, прекрасный бонус…

В этом году я так «пролетел» с кэшбэком в 35% от «Халвы» на одну покупку. Просто не проверил, потратил ли я 10 000 в магазинах-партнерах в июле. И привет — промокод на 5 000 рублей за покупку в магазине-партнере «сгорел»…

Нет рассрочки вне партнерской сети

Так что — покупаем только у своих :).

Промежуточные выводы. «Халва» приятно удивляет развитой сетью магазинов-партнёров. Условия по рассрочке в них — или лучшие, или одни из лучших (см. таблицу №2 ниже). Также рассрочку в них можно продлить на 3 месяца, если перед покупкой подключить специальную опцию. И да — при определенных условиях деньги за опцию вернут. А какие классные акции бывают по «Халве»!.. :).

Другое дело, что плюс три месяца к рассрочке — это всё-таки маловато, опции конкурентов в этом плане выглядят поинтереснее (см. далее). Если знаете, что просрочки будут регулярно — с «Халвой» лучше не связываться, штрафы будут ощутимыми и более заметными, чем у карт-«одноклассниц».

«Халву» стоит оформлять, если вас устраивают базовые условия по рассрочке, и вы покупаете что-то только по хорошим акциям. Если нужна рассрочка на длительный период — 10 месяцев, например — то лучше выбрать конкурента в лице карты «Свобода».

Чем отличается кредитная карта от карты рассрочки

Как работают карты рассрочки

Карта рассрочки — это банковский продукт для оплаты чего-либо не сразу, а ежемесячными равными платежами (без первого взноса). Если выплатить полную сумму в течение установленного срока, то за услугу платить не нужно ни копейки.

За кредитование клиентов в компаниях-партнерах платят сами магазины. Им выгодно сотрудничество с банком из-за привлечения новых покупателей. Если бы магазин не предоставил людям бесплатное кредитование на товар или услугу, он мог потерять дополнительную аудиторию.

Важно: За кредитование вне партнерской сети процентом от продаж магазины не делятся. Именно поэтому условия покупок в компаниях, с которыми не сотрудничает банк, обычно сильно ограничены

Как работают кредитные карты

Банк выдает кредитку с лимитом заемных средств, которые можно использовать, как посчитаете нужным. Если вернуть деньги на счет до завершения льготного периода, за услугу платить не нужно.

Кредитными карточками можно рассчитываться и в рассрочку. Только за услугу платит не магазин, а клиент. Оплата за пользование кредитом включена в годовое обслуживание пластика или взимается отдельно за каждую транзакцию.

Неограниченный выбор магазинов при оплате кредиткой

С кредиткой вы сможете оплачивать товар и услуги по беспроцентному кредиту в любом интернет- и офлайн-магазине.

Например, Халва от Совкомбанка выдает беспроцентный кредит в непартнерских магазинах только на товары и услуги до 1000 ₽. На более дорогие приобретения действует ставка 290 ₽ + 1,9%.

Денежные переводы с карт рассрочки

Ниже мы сравнили карточки рассрочки от Совкомбанка, Хоум Кредита и КИВИ Банка. Только по одной из них можно отправлять денежные переводы — по Халве.

Банковские продукты Хоум Кредита и КИВИ Банка в этом плане сильно проигрывают любой кредитке. В базовых версиях через них даже нельзя снимать наличку.

Для сравнения мы привели ниже еще и условия 3 кредиток:

- Тинькофф Platinum;

- Альфа 100 дней;

- Card Credit Plus.

По всем из них сразу доступны и денежные переводы, и снятие налички.

За кредитку нужно платить

Выпуск и доставка всех карточек обходятся , но за годовое обслуживание кредитки нужно платить. Из сравниваемых ниже продуктов платить не нужно только за пользование Card Credit Plus.

Обычно установленная сумма снимается после первой расходной операции или на следующий день после активации пластика. Если человек не успеет пополнить баланс к этому времени, с его счета спишутся заемные средства.

Важно: Фиксированную ставку за использование карточек рассрочки платить банку не нужно. Комиссия снимается только за отдельные услуги

Оформление с одним документом

Карту рассрочки получить проще, чем кредитную. Нужен только паспорт.

Без справки 2-НДФЛ и дополнительных документов: ИНН, загранпаспорта или водительского удостоверения можно подать заявку на кредитку со следующим лимитом заемных средств:

- В Альфа-Банке — до 50 000 ₽;

- В Тинькофф — до 300 000 ₽;

- В Кредит Европа Банке — до 350 000 ₽.

Если вам нужно занять большую сумму, почитайте нашу подробную инструкцию, как это сделать в России. В ней вы увидите ТОП-5 банков, выдающих кредиты до 30 миллионов ₽.

Халва: как работает карта рассрочка онлайн

- кредитная карта рассрочка имеет более продолжительный срок беспроцентного периода;

- кредитная карта рассрочка бывает крайне необходима при серьезных покупках;

- ее как и кредитку можно использовать везде, где пожелаете. Покупая у партнеров вы получаете больший период рассрочки — от четырех до двенадцати мес.;

Главное вовремя погашать рассчитанную сумму обязательного платежа и тогда никаких процентов и штрафов по кредитной карте рассрочки вам не придется платить! Очень выгодно!

Как правильно пользоваться картой «Халва».

К отрицательным мы бы отнесли следующее условие, это возможность воспользоваться картой только у магазинов-партнеров. К преимуществам можно отнести наличие кэшбека (возврата средств на карту) и начисление денег на остаток по карте. Но, тут надо понимать, что на карте должны быть, в таком случае, собственные средства.

По сути, это обычная банковская карта с возможностями приобретать товар в рассрочку у определенных магазинов (партнеров). А это все же большой плюс.

№2 — Карта «Свобода» («Хоум Кредит»)

Главная «фишка» — если оформить карту до 31.01.2021 и купить что-то в магазине-партнёре в течение первых 14 дней, на эту покупку дадут 10 месяцев рассрочки. Бесплатно, конечно.

Как всё работает?

Всё как у «Халвы» — есть магазины-партнёры, они предлагают рассрочку на определённый срок. Покупаете и вносите платежи равными частями.

А чем «Свобода» отличается от «Халвы»?

Есть бесплатная рассрочка на покупки вне партнёрской сети. «Хоум Кредит» даёт некоторым клиентам сразу два кредитных лимита — первый на покупку в рассрочку у партнёров и второй на покупки в любых магазинах России. На последние отводится до 51 дня.

Ничего не напоминает? Правильно — это очень похоже на условия по стандартной кредитной карте. Так что у некоторых клиентов «Свобода» будет «2-в-1», и картой рассрочки, и «кредиткой».

Если функции «кредитки» нет, а купить что-то вне партнёрской сети нужно — есть услуга «Делим на 3». Первые 2 месяца будут бесплатно, далее — 499 руб./мес.

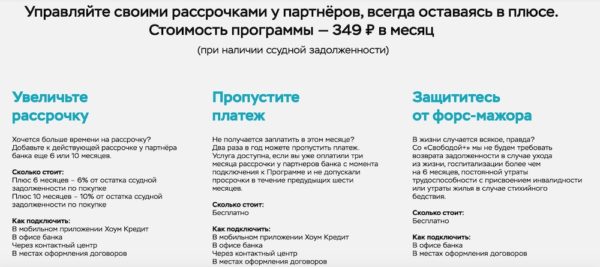

Также «Свобода» предлагает программу «Свобода+», если — не дай Бог! — возникли проблемы с платежами. За 349 руб./мес. банк предложит докупить +6 или +10 месяцев рассрочки, 2 раза в год разрешит пропустить платёж и простит долг в случае болезни, утраты трудоспособности и т.п. серьезных ситуаций. По сути, это обычная страховка:

Строго говоря, «Свободу+» можно даже не подключать. Просто будет подороже:

Как получить карту рассрочки

Сам процесс оформления достаточно простой и не отнимет у вас много времени, потому что сейчас процедура получения банковских карт максимально упрощена. Все, что вам нужно – это составить заявление в офисе организации или на официальном сайте.

Мы рекомендуем именно первый способ, он удобнее — вам не придется выходить из дома или с работы и стоять в длинных очередях. К тому же, онлайн-заявки рассматривают намного быстрее, так как сотрудники не тратят время на обработку запроса, все происходит в автоматическом режиме.

То есть процесс будет выглядеть следующим образом:

- Вы заходите на сайт нужного вам банка.

- Ищите раздел «Кредитные карты», нажимаете на него.

- В перечне ищите карту рассрочки, нажимаете на название.

- Читаете полное описание, тарифы и требования.

- После этого нажимаете кнопку «Заполнить анкету» или «Онлайн-заявка», названия могут незначительно отличаться.

- Указываете свои личные данные, контактную информацию, проверяете и отправляете заявку.

- Как правило, её рассматривают в тот же день, после чего вам сообщают предварительное решение.

- Если вашу анкету одобрили, то вам перезвонит сотрудник, еще раз все уточнит, проверит и скажет, как можно получить карточку – в офисе или курьером на дом.

Выберите нужный способ доставки, подпишите договор, заберите карту и не забудьте после её активировать.

Получение в офисе лучше всего выбирать тогда, когда вам нужен крупный лимит, или если банк затребовал у вас дополнительные документы. Если кредитование идет по паспорту, то лучше заказать доставку на дом.

Как видите, нельзя однозначно ответить на вопрос о том, какая карта рассрочки является самой лучшей, но можно подобрать самый подходящий вариант для каждого клиента. Если хотите получить больше информации о банковских услугах, то вам на BankSpravka.RU.

Статьи о кредитах

Лучшие карты рассрочки в 2020 году: ТОП-5

На сегодняшний день в России на слуху находятся именно 5 карт рассрочки, которые имеют привлекательные тарифы. Вот их краткое перечисление:

| Наименование банка | Доступная сумма, руб. | Процентная ставка, в год | Льготный период, дн. | Годовое обслуживание |

| Совкомбанк | До 350.000 | От 0% до 10% | До 1080 | |

| Хоум кредит банк | До 290.000 | От 0% до 34,8% | До 51 | |

| Русский Стандарт | До 300.000 | От 0% до 39,9% | До 55 | 590 |

| Тинькофф банк | До 700.000 | От 0% до 49,9% | До 55 | 590 |

| Кредит Европа Банк | До 600.000 | От 0% до 39% | До 55 |

Именно на эти предложения стоит обратить внимание в том случае, если вы заинтересовались покупками в рассрочку без постоянного обращения в банк. Теперь давайте рассмотрим эти программы более подробно:

Как погасить

Отзывы о кредитах в банке «ВТБ»

Отличие от кредитных карточек

Самое главное отличие карты рассрочки от обычной кредитной – пользование деньгами в рассрочку без процентов, без комиссий. При этом выплаты производятся равными суммами за равные промежутки времени. В случае просрочки платежа банк начисляет клиенту пеню или устанавливает процентную ставку за пользование кредитными средствами, но бывают карточки с льготным периодом. Также часто отсутствует возможность обналичивания средств. Оформление карточки, как правило, соответствует принятым стандартам – можно оформить карту рассрочки онлайн или в банковском офисе, обычно оформляется карта рассрочки без справки о доходах.

☑ Рассмотрим основные минусы для со стороны банков

Какие карты рассрочки выгоднее в России? Главный недостаток — необходимость развертывания сети магазинов-партнеров. Сейчас, при их помощи можно рассчитываться в любых магазинах, причем, торговая точка даже не обязательно из списка партнеров. Всего несколько лет назад они действовали только в торговых сетях, заключивших партнерский договор с кредитной организацией.

Слабая заинтересованность пользователей — конечные покупатели ко всем внедряемым финансовым инструментам относятся с опаской, это касается и карт, несмотря на их достоинства. По итогу финучреждение получает меньше прибыли, чем выдавая обычные кредитки или потребительские займы на карту, которые дают абсолютно всем. Но практика показала, что не все так однозначно. Продукт получил большую популярность на покупательском рынке.

Принцип работы

Казалось бы, банк не получает никакой прибыли от использования клиентами кредитных карт рассрочки, ведь оформляется беспроцентная рассрочка на определённый срок, например, на 180 дней. Как же работает эта схема? На самом деле банковская организация приобретает у магазинов-партнёров товары со скидкой, а покупатель оплачивает их полную стоимость. В идеале в данной схеме есть плюсы для всех сторон процесса:

- покупатели, благодаря возможности оформить карту рассрочки, приобретают необходимые товары сразу и без выплаты процентов за кредит;

- у продавцов увеличивается товарооборот и прибыль;

- выгода банков в том, что они обеспечивают себе прибыль за счёт предоставляемых скидок на товары, а также привлекают клиентов беспроцентным кредитованием.

Благодаря всему вышеперечисленному, как правило, оформляются карты рассрочки без отказа, требования к пользователям минимальны. В целом, данный продукт востребован на рынке и пользуется популярностью, немало людей активно используют или желают заказать карту рассрочки.

Как работает рассрочка карта, чем отличается от кредита, чем выгодна?

Итак, чем отличается кредит от рассрочки? Что значит в рассрочку? К примеру, кредитной картой вы можете погасить всю покупку, а расчеты делать как вам удобно в рамках условий кредита. По кредитной карте с вас высчитывают за годовое обслуживание и ещё проценты по кредиту, если не укладываетесь в установленный период.

А по карточке-рассрочке высчитывается сумма вашего ежемесячного взноса, который обязательно необходимо уплатить и тогда с вас не будет удержано никаких процентов. Рассрочка карта это удобно, выгодно и экономно.

Рассрочка может устанавливаться на разное количество сумм и месяцев, всё зависит в каком магазине-партнере делались покупки. Еще одно преимущество карты рассрочки на 12 месяцев, это то, что первоначальный взнос не требуется вообще. Представляете? Действительно в рассрочку! Берете всё, что вам нравится, а рассчитываться начинаете на следующий месяц, это рассрочка без первоначального взноса и абсолютно без процентов. Просто замечательный, отличный вариант для многих!

Что такое рассрочка

Данным термином называют способ платежа, когда стоимость товара выплачивается не в момент покупки, а по частям на протяжении определённого времени. При этом между покупателем и продавцом заключается договор о продаже товара в кредит с отсроченными платежами по нему. В договоре обязательно указывается стоимость приобретённого товара, сроки и размеры выплат за него. Срок предоставления рассрочки варьируется, обычно он составляет от одного месяца до периода на 24 месяца.

Кредитные карты рассрочки отличаются от обычных банковских карточек тем, что с их помощью можно сразу приобрети интересующий товар без первоначального взноса и при этом растянуть оплату на определённый, оговорённый в договоре период. Как правило, доступны карты рассрочки с 18 лет. Это могут быть не только физические, но и виртуальные карты рассрочки или же продукты, ориентированные на определённые социальные группы, например, карты рассрочки для студентов.