Карты рассрочки для студентов

Содержание:

- МОСКОВСКИЙ ФИЛИАЛ ООО КБ «МЕГАПОЛИС»

- Плюсы и минусы

- Где лучше взять кредит в Челябинске

- Как взять кредит студенту без официального трудоустройства?

- Чем отличается рассрочка от кредита

- Как и где можно получить кредитную карту без работы

- Лучшие карты, по которым можно оформить рассрочку студенту

- Можно ли ездить на мотоцикле без страховки?

- Как взять рассрочку без работы

- Кредитная карта – лучшая альтернатива pos-кредитам

- Статьи о кредитах

- Кто обязан ставить терминалы

- Лучший курс продажи японской иены

- Как взять телефон в кредит, если я не работаю

- Выгодно ли брать рассрочку

- Условия

- Перечень необходимых документов

- Автокредит с 18 лет

- Куда неофициально занятому обращаться, если в банке откажут

- Рассрочка лицам без работы и доходов

- Что нужно для получения кредитной карты безработному

- Микрокредиты для безработных граждан

- Каким требованиям нужно отвечать, чтобы получить кредит

- Как взять кредит, если не работаешь официально

- Как можно рассчитать 17% от 1000

- Удобство нашего сервиса

- Телефон в рассрочку без работы

- ФИЛИАЛ «МОСКОВСКИЙ» ПАО «СКБ-БАНК»

- Карта рассрочки без трудоустройства в 2019-2020

- Особенности условий кредитов и рассрочки в магазинах

- Как пролонгировать займ

- Могу ли я осуществить покупку в рассрочку, если работаю неофициально?

- Заключение

МОСКОВСКИЙ ФИЛИАЛ ООО КБ «МЕГАПОЛИС»

Плюсы и минусы

Рассрочка – коммерческое предложение, оформление которого выгодно, как для потребителя, так и для продавца. Какие плюсы есть и существуют ли «подводные камни» данного вида взаимоотношений с коммерческой организацией?

Преимущества:

- Как правило, для оформления необходимо предоставить минимальный пакет документов;

- Оперативность оформления покупки;

- Возможность приобрести товары разных групп и стоимости в рассрочку;

- Существует возможность обмена товара при обнаружении брака или неисправности;

- Отсутствие переплат в виде процентов, которые подразумевает любой кредитный займ.

Недостатки:

- Сегодня большинство магазинов реализуют товары только при оформлении страховки. Таким образом, в диалоге принимают участие третьи лица (страховые компании) и клиент вынужден заключать ненужный ему договор;

- Наличие так называемых «скрытых» требований, которые продавец не озвучивает сразу;

- В зависимости от наименования товара и его цены может быть предоставлен маленький срок для выплаты средств;

- Необходимость внести обязательный платёж, часто он может достигать 50%.

Где лучше взять кредит в Челябинске

Как взять кредит студенту без официального трудоустройства?

Инфо

Клиенты банка а также те, у кого имеется хорошая кредитная история могут рассчитывать от 300 000 рублей без справки 2-НДФЛ. Для оформления потребуется оставить онлайн-заявку на сайте, дождаться предварительного одобрения и с паспортом подойти в ближайшее отделение банка. Оформить заявку на карту 100 дней без %→ Восточный — кредит по паспорту до 300 000 рублей Банк Восточный является достаточно лояльным по отношению к клиентам без кредитной истории и официального места работы, и получить первый кредит без справок здесь не составит проблем, однако срок на последнем постоянном месте работы должен составлять не менее полугода.

Максимальная сумма без подтверждения дохода равна 300 000 рублей при процентной ставке от 12%. Максимальный срок кредитования: 5 лет. Оформление возможно с 26 лет по одному паспорту. Банк позволяет взять и меньшую сумму на меньший срок.

Чем отличается рассрочка от кредита

Люди, не имеющие специального образования, могут подумать, что эти два понятия идентичны. На самом деле это не так.

Рассрочка представляет собой вид займа, при котором не предусмотрена переплата за пользование заемными средствами. Чаще всего она выдается гражданам на приобретение мелкой бытовой техники, мобильных телефонов, предметов обихода и т.д. Этот продукт особенно любим заемщиками, так как не нужно ждать и откладывать покупку, ведь приобрести понравившейся товар можно сразу, причем бесплатно. Взять телефон в рассрочку можно без участия банка, напрямую у торговой организации.

Под кредитом понимаются финансовые отношения, возникающие между кредитором и заемщиком, основанные на трех принципах:

- срочность – денежные средства должны быть возвращены точно в срок, указанный в договоре;

- возвратность – заемные средства необходимо вернуть в полном объеме;

- платность – за пользование деньгами, клиенту необходимо заплатить определенный процент.

Как правило, кредит выдается на более длительный срок, чем рассрочка, а получить деньги или товар могут только совершеннолетние граждане РФ.

Неработающий заемщик вряд ли сможет получить ссуду, так как ему просто нечем будет выплачивать задолженность. Поэтому обязательным требованием для оформления кредита является постоянное трудоустройство и наличие ежемесячного стабильного источника дохода.

Как и где можно получить кредитную карту без работы

Оформляя кредитку в банке, обратите внимание на следующее:

- какой период зачисления средств во избежание просрочек;

- отвечает ли на возникшие вопросы телефон контактного центра;

- есть ли комиссия при внесении финансов на счет;

- какова стоимость обслуживания карты.

Информация! Для получения кредитной карты в банковском отделении нужно предоставить; паспорт и на свой выбор второй документ, а в некоторых — дополнительно справку о доходах с места трудоустройства.

Также возможно обратиться в МФО, которые потребуют только паспортные данные. Займ на карту выдают в СМС-финанс, Смарт-кредит и Ваши-деньги, а также Киви-банк.

Лучшие карты, по которым можно оформить рассрочку студенту

Для оформления карт, по которым можно будет оформить рассрочку, лучше всего обратить в такие финансовые организации:

- Тинькофф;

- Совкомбанк;

- QIWI;

- Альфа;

- МТС.

Карта банка Тинькофф

Крупнейший онлайн банк оформляет кредитную карту Платинум клиентам, достигшим восемнадцатилетнего возраста. Документально подтверждать доходы не нужно.

Карта оформляется по паспорту. Обслуживание платное. Доставляется на дом заемщику.

Халва от Совкомбанка

Карта рассрочки Халва позволяет совершать покупки в кредит под 0%. Минимальный возврат заемщика составляет 20 лет.

Оформляется без подтверждения доходов, на основании данных паспорта. При оформлении карты онлайн, можно доказать ее доставку. Обслуживание бесплатное.

Совесть от QIWI

Еще одна карта рассрочки. Доходы подтверждаются по желанию претендента. Минимальный возраст клиента – от 18 лет. Может быть доставлена на дом. Бесплатное обслуживание.

«100 дней без процентов» Альфа банка

Эта кредитка оформляется клиентам, достигшим возраста 18 лет. Доходы подтверждать необязательно. Оформление происходит по паспорту.

Начиная со второго года, за обслуживание кары нужно буде платить. Может быть доставлена курьерской службой.

Деньги Zero от МТС

Карту Zero можно оформить с 20 лет. Продукт выдает МТС банк. Оформляется по паспорту. Оплата за обслуживание взимается только при использовании средств. Стоимость – 30 ₽ в день.

Можно ли ездить на мотоцикле без страховки?

Как взять рассрочку без работы

Но помните, что это грозит вам плохой статистикой при следующем оформлении займа

Важно понять, что мы ни в коем случае не рекомендуем так поступать! Лучше откажитесь от этой идеи временно, устройтесь на работу и подкопите денег. Но в качестве возможного случая и для информации расскажем, как это делается

Итак, если ситуация вас не пугает, тогда:

- Подойдите в магазин, например, Связной или Евросеть.

- Выберите телефон, который будете покупать.

- Сообщите менеджеру, что хотите приобрести его в кредит.

- Приготовьте паспорт.

- Когда сотрудник магазина спросит вас о месте работы, можете назвать ему любое.

Кредитная карта – лучшая альтернатива pos-кредитам

Экспресс рассрочку банки предлагают заменить кредитными картами. И в этом есть смысл. Кредитная карта – это тот же кредит, но вы оформляете его один раз, а пользоваться можете в течение нескольких лет. Средний срок действия кредитной карты от 1 до 3 лет. На протяжении этого времени можно покупать любые товары в пределах кредитного лимита на карте. Рассмотрение заявки происходит один раз – когда вы оформляете кредитку.

Банки оптимизируют процесс кредитования, делая его более доступным и привлекательным. К удобству использования кредитки добавляют возможности кэшбэка, льготные периоды и другие бонусы. Есть отдельные условия для студентов, пенсионеров, зарплатных и постоянных клиентов. Как правило, они отличаются суммой на кредитке и процентной ставкой.

Банк Тинкофф предлагает оформить кредитную с лимитом в 300 000 рублей. Процентная ставка – от 12%. Покупая по этой карте товары, можно получить годовую рассрочку. Есть система бонусных баллов, а в качестве дополнительного сервиса банк предлагает бесплатную доставку карты по Москве.

У АТБ есть несколько удобных вариантов кредиток для покупки вещей в рассрочку. Например, по карте «90 даром» возвращается 1% со всех покупок, льготный период – 3 месяца, срок возврата денег вы устанавливаете самостоятельно. Лимит карты – 300 тысяч рублей. Еще один вариант – карта «Абсолютный 0». Лимит всего 50 тысяч, но период беспроцентного пользования составляет больше 5 лет. Есть кэшбэк – 1% на все покупки. Срок возврата также устанавливает клиент.

Газэнергобанк увеличивает процент кэшбэка до 3%. Лимит карты – 300 тысяч, 2 месяца пользования без процента. Ставка за использование карты – 26,5% в год за совершение покупок. Если вы захотите продлить действие карты, когда ее срок закончится, это можно будет сделать бесплатно.

Банк Восточный тоже предлагает кредитку с кэшбэком в качестве альтернативы pos-кредиту. Заправка машины будет выгоднее на 10%, так как именно эта сумма будет возвращаться на карту с каждой покупки топлива. На другие расходы, связанные с машиной кэшбэк составляет 5%. На покупки – 1%. Лимит карты увеличен до 400 тысяч. 56 дней можно покупать без процентов. Ставка – от 24% годовых. К карте можно подключить одну из бонусных программ. Читайте подробности на сайте банка и выбирайте, что вам подходит.

В Интерпромбанке 2 основных вида кредиток – для зарплатных клиентов и других заемщиков. Они отличаются лимитом: для держателей зарплатных карт он составляет до 300 тысяч, для заемщиков до 100 тысяч. Процентная ставка для зарплатных клиентов индивидуальная, для всех остальных от 25% в год. Все клиенты получают бесплатное обслуживание, в том числе на экстренные операции с картой. Для оформления карты может потребоваться справка о доходах. Срок действия карты – 2 года. Те, кто получают зарплату через банк, могут рассчитывать на дополнительную защиту денег при совершении покупок через интернет. Есть дополнительная система скидок.

Если вы пришли к выводу, что взять кредитную карту выгоднее, чем какой-либо другой вид кредита, обратите внимание на тот банк, где вы получаете зарплату. Это даст вам преимущество в виде низких процентов, и вы сэкономите время на сбор документов – банк и так видит откуда, когда и сколько начисляется ваша зарплата

Если условия вас не устраивают, будьте готовы предоставить все документы, которые требуются для оформления потребительского кредита. Выбирайте партнеров из числа проверенных временем банков.

РЕШЕНИЕ ПО КРЕДИТУ ЗА 1 ЧАС

Для работы анкеты необходимо включить JavaScript в настройках браузера

Статьи о кредитах

Работа с должником коллекторского агентства (агентства по возврату долгов)

Основные виды кредитов

Взять кредит через интернет

Что такое автокредит?

Кто обязан ставить терминалы

До начала 2020 года поставить такую технику должны были владельцы заведений общепита, гостиниц, отелей, туристических агентств, стоматологических, косметологических клиник. Это требование распространяется на продавцов лекарств, бытовой техники, подакцизной продукции, ювелирных изделий, работников ЖКХ.

До 1 июля 2020 года POS-терминалы обязаны поставить предприниматели:

- продавцы машин, авто-мотозапчастей, выполняющие техобслуживание транспортных средств;

- оказывающие курьерские, почтовые услуги;

- работающие в сфере пассажирских перевозок любого типа;

- руководители культурных заведений, спортивных центров.

Это же касается всех клиник, страховых компаний.

Подключив торговый эквайринг, любое предприятие повысит свой престиж, станет клиентоориентированным. Процесс предполагает затраты, но можно с уверенностью утверждать, что все комиссии за обслуживание и оплаты вскоре окупятся. Все больше людей сейчас полностью отказываются от наличных, не всегда имеют их при себе.

Особенно необходима эта услуга торговым точкам с большим оборотом продаж, ведь так получается проще контролировать поступление выручки. Главное – выбрать профессионального эквайера, который обеспечит квалифицированный сервис.

Лучший курс продажи японской иены

Как взять телефон в кредит, если я не работаю

Правовед.RU 228 юристов сейчас на сайте

- Гражданское право

- Кредитование

добрый вечер,подскажите могу ли я взять что-либо в рассрочку если работаю не официально и какие проверки будут со стороны банка когда я буду брать рассрочку? Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

- Могут ли мне предоставить рассрочку, если я безработная?

- Могут ли забрать в армию, если работаешь официально по трудовой?

Ответы юристов (3)

Все услуги юристов в Москве Помощь при незаконных действиях коллекторов Москва от 5000 руб. Уменьшение денежных выплат по кредиту Москва от 20000 руб.

Выгодно ли брать рассрочку

Многим людям рассрочка кажется очень безобидным предложением и более выгодным, чем кредит в банке.

Нюансы при рассрочке:

- Договор рассрочки заключается с магазином, а не банком. Поэтому все споры, которые могут возникнуть, будут решаться судом.

- Залогом будет выступать товар, который был приобретен. Поэтому необходимо максимально внимательно изучать пункт об обмене и возврата товара.

Предложения «кредит под 0%», «покупка без предоплаты», «рассрочка» по сути имеют одно и то же значение. Так как размер максимальных ставок по кредитам устанавливается Центробанком, у всех банковских организаций они похожи.

Магазины же очень часто применяют различные уловки при оформлении рассрочек. Например, реальная цена товара – 10 000 рублей, но указывается цена с 50% скидкой. При рассрочке цена увеличивается до 20 000 рублей. Следовательно, цена товара указывается намного выше, чем она была. Более того, магазины могут также взять процент от услуг страхования.

В заключении хотелось бы отметить то, что рассрочка более выгодна для продавца, как инструмент маркетингового хода, благодаря которому можно повысить число и объем продаж. Но большей части потребителей такая услуга не совсем выгодна, так как с ее помощью можно загнать человека в большие долги из-за покупки необходимого товара, который не доступен ему другим путем.

Избежать обмана при рассрочке можно соблюдая следующие советы:

- Самое главное – очень внимательно прочитать несколько раз договор;

- Покупателю стоит уточнить возможность досрочного погашения рассрочки;

- Отказывать продавцам в добавлении ненужных клиенту дополнительных услуг;

- Потребителю стоит выбирать именно тот магазин, в котором рассрочка предоставляется продавцом, а не банком. В таком случае будет намного выше получить рассрочку, а не замаскированный под нее кредит;

- Самый лучший способ избежать обмана при рассрочке – это использование при покупке карты рассрочки. На такой карточке зафиксированные условия, а покупатель заранее всегда знает о сумме и сроках выплат.

Вопрос эксперту

Есть ли выгода в рассрочке?

Рассрочку можно считать выгодной если это действительно она, а не кредит. Чтобы избежать кредита, к которому добавляют дополнительные платные услуги, необходимо очень внимательно прочитать условия договора.

Выгодна ли рассрочка банку, если покупатель не переплачивает за товар?

Конечно, банк тоже получает от этого выгоду. При рассрочке установленный процент выплачивает не покупатель, а магазин, в котором покупался товар.

На какой срок лучше всего оформлять рассрочку?

Ответ на этот вопрос можно получить, исходя из того, что будет выгоднее клиенту. Например, если брать в рассрочку 7 000 рублей на два года, то ежемесячные платежи будут меньше, чем если брать рассрочку на один год.

В чем суть рассрочки?

Рассрочка – это вид кредитования, с помощью которого можно оплатить товар по частям, но все проценты оплачивает магазин.

Как избежать обмана в рассрочке?

Если человек оформил клиент на два года, то он рискует очень сильно переплатить. Однако, этого можно очень легко избежать. Для этого нужно лишь постараться погасить рассрочку досрочно, ведь в таком случае проценты будут пересчитывать. В итоге покупатель заплатит меньше.

Условия

Основным документом, регулирующим взаимоотношения между продавцом и покупателем, является договор, подписываемый обеими сторонами.

В подобном договоре фигурирует объект продажи, его стоимость, а так же следующие моменты:

- На

каких условиях выдаётся рассрочка. Есть ли первый взнос, сколько процентов он

составляет от общей стоимости товары, существует ли процент и пр.; - Оговаривается

количество месяцев, предоставленных на рассрочку, а так же объём обязательного

ежемесячного платежа; - Возможность

возврата товара или изъятие товара у покупателя в случае несоблюдения

договорных обязательств.

Запомните:

если вы взяли товар в рассрочку, но ещё не выплатили всю сумму в полном объёме,

вас можно назвать пользователем, а не владельцем!

Все вопросы, связанные с рассрочкой, регулируются исключительно гражданским кодексом РФ, поэтому нередко возникает множество спорных моментов во взаимоотношениях покупателя и продавца.

Чтобы не стать жертвой обстоятельств, детально ознакомьтесь со всеми условиями договора.

Перечень необходимых документов

Требования различных банков могут отличаться друг от друга. Но чаще всего заемщик должен предоставить следующий пакет документов:

- паспорт гражданина РФ;

- второй документ на выбор (водительские права, загранпаспорт, военный билет);

- ИНН;

- диплом;

- документы на залоговое имущество;

- справки или выписки, подтверждающие получение стабильного дохода: дивидендов, процентов по вкладу, прибыли от сдачи недвижимости в аренду, пенсий и пособий;

- если заемщик состоит в браке, то необходимо письменное согласие супруги на кредит, а также ее паспорт.

Заемщик, документально подтвердивший свою платежеспособность и финансовую состоятельность, может получить кредит на более выгодных условиях.

Автокредит с 18 лет

Куда неофициально занятому обращаться, если в банке откажут

У вас всегда есть альтернатива банковским кредитам и кредитным картам, пусть и не самая дешевая. Но порой она выручает тех заемщиков, которых банки считают рискованными:

- лиц с плохой кредитной историей;

- людей, работающих неофициально;

- молодежь.

Но нужно понимать, что микрокредитование – это быстрое решение финансовых проблем. Т.е. к МФО целесообразно обращаться, если есть острая нужда в деньгах на короткий период (максимум на месяц). Займы хотя и дают под высокий процент, но процедура их оформления происходит проще, не выходя из дома.

Средства перечислят: на карту или банковский счет, электронный кошелек, через платежные системы. А с момента одобрения заявки до получения денег проходит совсем мало времени. Первых клиентов обслуживают под 0%, а постоянных — по скидкам.

У каждой организации несколько способ выдачи займа. Все предлагают в 2019 году сравнительно выгодные условия. Займер и еКапуста будут оказывать услуги заемщикам с 18 лет, а Лайм-Займ сотрудничает только с теми, кому исполнился 21 год, и кто предоставит СНИЛС, ИНН, мобильный. Для заключения договора с первыми двумя нужны лишь паспорт и мобильный. Максимальная сумма доступна постоянным клиентам. Новичкам одалживают до 5-10 тыс. руб. Обработку заявок осуществляют круглосуточно.

В завершение

Банки условно делят граждан без официальной работы на 3 типа:

- временно безработных в связи с увольнением и поиском новой, прохождением стажировки;

- лиц, которые получают з/п в «серых» конвертах;

- людей, не имеющих никакого дохода.

Если с первыми двумя категориями оформление ссуды реально. И вопрос, дадут ли кредит, если работаешь неофициально, отпадет при обнаружении лояльных кредиторов, которые рассматривают такой доход, то в последнем случае шансы на получение денег взаймы сведены к нулю.

Рассрочка лицам без работы и доходов

Безработным гражданам, которые не могут подтвердить заработок, карта рассрочки если и будет оформлена, то только с минимальным лимитом.

При принятии решения о выдаче продукта и установке лимита карты банк ориентируется на:

- возраст клиента;

- социальное положение заемщика;

- качество кредитной истории, запрос в БКИ поступает в любом случае;

- информацию о сумме ежемесячного дохода;

- другие сведения, указанные в заявке.

Анализ этой информации дает кредитору возможность составить портрет будущего заемщика, выяснить степень его благонадежности и платежеспособности.

Как видите, покупку в рассрочку, если нет официальной работы, оформить можно, если иметь соответствующую карточку банка.

Как потом возвращать недостающую сумму, решать самому держателю карточки.

Лицам, не имеющим официальной работы, но работающим без оформления или удаленно, карта поможет приобрести дорогую вещь в кредит, и потом постепенно расплатиться за нее, в определенный срок.

Заемщик без постоянного заработка, даже при получении карты рассрочки, должен задуматься, как откуда он будет брать деньги для возврата долга. Не имея постоянного заработка, это делать будет проблематично.

Что нужно для получения кредитной карты безработному

Безработный безработному рознь. Если человек не работает и при этом вообще не имеет никакого источника дохода, одобрение по заявке он не получит

Для банка важно, чтобы потенциальный держатель кредитки был достаточно платежеспособным, чтобы выполнять долговые обязательства. И лимит назначается именно на основании уровня дохода и регулярных расходах

Если указать в заявке, что дохода нет вообще, поступит отрицательное решение. Банк увидит, что человеку будет просто нечем оплачивать долг по кредитке, поэтому откажется от сотрудничества. Обязательно учтите этот момент.

Что можно указать в качестве дохода:

- доход с неофициальной работы. Если вы работаете неофициально, проблем с оформлением вообще не будет;

- пенсию. Если заявитель — безработный пенсионер, у него не возникнет трудностей. Многие банки работают с такими клиентами;

- различные пособия, если их размер достаточен, если человеку будет хватать денег и на жизнь, и на гашение долга.

Идеальный вариант — наличие хоть какой-то трудовой деятельности. Даже если вы просто подрабатываете, указывайте в заявке этот источник дохода как свою работу. В анкету клиент вписывает наименование работодателя, его адрес и телефон, свою должность, стаж, средний размер дохода.

Микрокредиты для безработных граждан

Если вам откажут банки, но деньги очень нужны, можно пойти на микрокредитование. МФО охотнее готовы выдавать займы, но за высокий риск повышают проценты. Для привлечения клиентов некоторые компании предлагают беспроцентный заем. У них также происходит проверка КИ и личности заемщика, но в вопросах предоставления денег в долг они более лояльны, ведь это их прибыль.

Вообще у микрозаймов больше преимуществ, чем у банковских кредитов:

- заемные средства можно получить срочно и в любое время суток;

- не нужно собирать большой пакет документов, посещать офис;

- сделку заключают с 18 лет, в то время как банки обычно дают с 21-23 лет. Верхний порог также высокий. Это значит, что за деньгами обратиться может и студент, и пенсионер;

- есть возможность получения займа на карту (Виза, Маэстро, Мастеркард, МИР), наличными, на электронный кошелек и др.

Единственный же минус – немалая переплата. Но и здесь заемщики научились выходить из положения – брать микрокредит под 0%, отдавать досрочно.

Кто дает безработному микрозайм

Безработный может через интернет получить деньги у:

Займер. Здесь выдача займов безработным и другим категориям населения происходит без человеческого участия, благодаря онлайн роботу. Дают на неделю-месяц 2000—30000 руб. удобным для вас способом при любой КИ. Перевод осуществляется мгновенно лицам 18—75 лет. Проценты варьируются в пределах 0—1% в день;

МигКредит. В данную компанию стоит обращаться, если вы имеете неофициальный доход, с 21 года и при наличии российского гражданства, постоянной регистрации. У МФО широкая линейка продуктов. Но если вы обращаетесь впервые, могут одобрить 3000—14000 тыс. руб. на 3—29 дней. Ставка, в зависимости от вида займа, составляет 0,02—0,98%;

Кредито24. Перечисляет займ до 15000 руб. на карту, не требуя справку о доходах. Безработному понадобятся СНИЛС и паспорт, телефон. Пользоваться средствами можно на протяжении 16—29 дней. Стоимость микрокредита равна 1% в день. Обслуживают с 18 лет;

МаниМен. Первый займ до 15000 руб. в МаниМен позволяется взять бесплатно. Срок ограниченный – дней. Последующий займ безработному гражданину обойдется в 20% за день. При этом сумма останется прежней, а срок увеличится до 30 дней. Предоставляют средства наличными (через платежные системы), на счет или карту Сбербанка и других банков;

КредитПлюс. У данной организации 3 способа получения займа: счет, Contact, карта. Новички получают на 5—30 дней до 15000 руб. Займ под 0%, дополнительно возвращается 5% (кэшбэк). Решение выносится за 2 мин.;

Веббанкир

Для сотрудничества с МФО важно иметь хорошую кредитную историю, паспорт и соответствовать возрастному цензу (от 19 лет). В таком случае одолжат до 15000 руб

на 7—11 дней под 0,53—0,9% в сутки. Займ поступает на карту, электронные кошельки, через платежные системы.

Каким требованиям нужно отвечать, чтобы получить кредит

На требования к заемщикам влияет кредитная политика. Поэтому в каждом учреждении вы рискуете столкнуться с расхождениями в данном вопросе. Стандартные требования для оформления кредита неофициально работающими лицами выглядят так:

- гражданство РФ;

- предъявление паспорта с отметкой о постоянной регистрации на территории присутствия банковского подразделения или фактическое проживание не дальше 70-150 км от ближайшего отделения. Помимо основного документа еще требуют как минимум второй, удостоверяющий личность;

- соответствие возрастному цензу 21-65 лет (Сбербанк, Альфа-Банк, Открытие, Восточный). Отдельные банки кредитуют и с 18-20 лет (Почта Банк, Тинькофф Банк, Совкомбанк, УБРиР, МКБ). А в некоторые учреждения не стоит обращаться, если заемщику не исполнилось 23-24-х лет (УРАЛСИБ, Райффайзенбанк, РСХБ, Ренессанс Кредит Банк). Верхний предел у них также достигает 70-75-ти лет;

- наличие постоянного дохода;

- предоставление 2 контактных телефонов;

- отсутствие плохой КИ, текущих просрочек продолжительной длительности, безнадежных долгов перед другими кредиторами, судимостей;

- общий трудовой стаж не менее года и от 3-6 месяцев на предыдущей работе.

Как взять кредит, если не работаешь официально

Оформить в банке, который одобряет по двум документам (паспорт + любой другой на выбор) или банке, который одобряет только по паспорту.

Впрочем, если речь идет о суммах в полмиллиона и более, кредитор может не удовлетвориться подтверждением доходов и запросит залог в виде собственности. Чаще всего в таком случае выбирают кредитование под ПТС или под залог недвижимости.

Для безналичного расчета можно выбрать кредитку без лишних справок. Впрочем, сейчас существуют и предложения со снятием наличных. Главное, внимательно читать условия, чтобы не столкнуться с комиссиями и процентами.

Микрофинансовые организации славятся «конскими процентами». А еще – одобрением свыше 95% заявок даже в сложных ситуациях.

Новые клиенты могут рассчитывать на микрозайм без процентов и лишних проверок. Но этот вариант подойдет только тем, кто уверен в возможности своевременно погасить долг. Иначе проценты действительно взлетят под облака.

Как можно рассчитать 17% от 1000

Удобство нашего сервиса

Телефон в рассрочку без работы

- оформление карты-рассрочки;

- получение займа в МФО.

Можно ли взять телефон в рассрочку без работы

Не думайте, что без справки о доходах по форме 2-НДФЛ кредиторы не станут разговаривать с вами. Большой процент российского населения работает неофициально. Отказавшись от их кредитования, банки попросту обанкротятся.

- Халва: длительность рассрочки достигает 18 месяцев, обслуживание карты бесплатное.

- Платинум: максимальная продолжительность рассрочки — 12 месяцев, обслуживание обойдется в 590 ₽.

- Совесть: длительность рассрочки составляет 12 месяцев, карта обслуживается банком бесплатно.

Если кредитная история испорчена просрочками или у вас уже есть 2–3 действующих кредита, то карту-рассрочки для покупки iPhone вряд ли выдадут.

Как взять в рассрочку телефон без работы

Недостатки сотрудничества с МФО — это небольшой займ, которого может не хватить на Айфон, и высокая процентная ставка. А преимущество в том, что новым клиентам предлагают беспроцентный займ.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

ФИЛИАЛ «МОСКОВСКИЙ» ПАО «СКБ-БАНК»

Карта рассрочки без трудоустройства в 2019-2020

Карта рассрочки Халва

Банковский пластик оформляется без необходимости предоставления документа о трудоустройстве на следующих условиях:

- заем до 350 000 ₽;

- рассрочкой до 18 месяцев без процентов;

- бесплатным обслуживанием;

- с кэшбэком до 6% на все типы покупок;

- с начислением 7,5% на остаток;

- 10% ставкой, активируемой по окончании льготного периода.

Чтобы получить кредитку Халва, вам необходимо заполнить онлайн-заявку на сайте и дождаться ее обработки банком в течение 5 минут. В случае одобрения пластик будет доставлен курьером на почту или на дом.

Совесть

Пластик этого типа оформляется удаленно (до 60 минут) без предоставления справки об официальном трудоустройстве. По условиям банковского продукта вы получаете:

- кредитный лимит до 300 000 ₽, который возобновляется;

- рассрочку до 12 месяцев;

- бесплатное обслуживание по кредитке;

- 10% ставку, которая активируется после истечения льготного периода;

- комиссию 5,9% на снятие наличных.

Вы также можете подключать дополнительные опции, пользоваться интернет-банкингом и смс-оповещениями.

Свобода

Банковский пластик можно получать по паспорту без предоставления документа об официальном трудоустройстве со следующим набором условий:

- кредитным лимитом до 300 000 ₽;

- бесплатным обслуживанием;

- рассрочкой до 12 месяцев на шоппинг у партнеров;

- 55 дней без процентов на шоппинг не у партнеров.

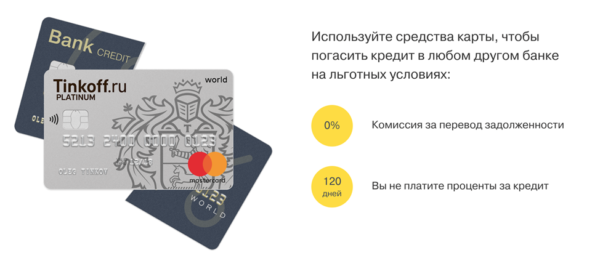

Тинькофф Платинум

Карта рассрочки Платинум оформляется без бумаги о трудоустройстве в течение 2 минут с последующей курьерской доставкой 1-7 суток. Вместе с пластиком вы получаете:

- кредитную линию до 300 000 ₽;

- 55 дней беспроцентного периода на все типы покупок;

- 120 дней без процентов на погашение долга в других банках;

- 365 дней беспроцентного периода на покупки у партнеров;

- на все виды покупок ставку от 12% годовых;

- бесплатное пополнение;

- снятие наличных с комиссией 2,9%.

Годовое обслуживание кредитной карты составляет 590 рублей. В качестве дополнений вы можете пользоваться интернет-банкингом и бонусной программой.

УБРИР 120 дней

По условиям пластика вы получаете:

- заем до 300 000 ₽;

- кэшбэк до 1% на все типы покупок;

- 120 суток на беспроцентное погашение долга;

- возможность пользоваться интернет-банкингом;

- снять наличные можно в любом банке.

Оформить кредитку можно дистанционно в течение 30 минут по паспорту (без предоставления документа об официальном трудоустройстве). Получать пластик можно только в отделении банка.

Альфа-Банк 100 дней

Оформление кредитки происходит по паспорту без справки об официальном трудоустройстве за пару минут с последующей курьерской доставкой в 2-5 суток. Вместе с пластиком вы получаете:

- заем до 500 000 ₽;

- повышенный беспроцентный период на 100 дней;

- индивидуально рассчитываемую процентную ставку от 11,99;

- беспроцентное снятие наличных до 50 000 ₽ с 5,9% на разницу;

- возможность пользоваться интернет-банкингом;

- карту с годовым обслуживанием в 1 190 ₽.

Погасить задолженность по рассрочке вы можете любым удобным способом без комиссий.

OpenCard с кэшбэком

Карточка оформляется без предоставления документа о трудоустройстве со следующим набором возможностей:

- кредитной линией до 500 000 ₽;

- кэшбэком до 6% на все типы покупок и до 11% на любые категории;

- бесплатным обслуживанием по карте;

- подключенным интернет-банкингом;

- 55 дней без процентов на погашение задолженности;

- от 19,9% годовых;

- пополнением карт без комиссий.

Карта рассрочки без документа официального трудоустройства оформляется путем заполнения онлайн-заявки на официальном сайте банка. В зависимости от финучреждения и выбранной карты, сроки обработки запроса банком и выдача кредитки отличаются, но не превышают 7 суток. Благодаря этому студент, мама в декрете, пенсионер или безработный могут получить заем легко и быстро в любое время суток.

Особенности условий кредитов и рассрочки в магазинах

POS-кредит выдается на сумму, равную стоимости покупки или конкретного товара в ней. Минимальная и максимальная сумма, как правило, ограничены условиями банка или магазина. Срок у него зависит от параметров покупки и обычно составляет от трех месяцев до одного-трех лет. Процентная ставка у такого предложения, как правило, выше, чем у стандартного потребительского кредита на тех же условиях. В нее банк закладывает риск столкнуться с ненадежным заемщиком.

Иногда при оформлении кредита банк может потребовать уплатить первоначальный взнос – часть от суммы покупки. У таких предложений могут быть более низкие проценты.

Оформление кредита в магазине осуществляется по ускоренной схеме. От клиента требуется только паспорт, иногда – второй документ, подтверждающий личность. Справки о доходах и другие документы обычно не нужны – они могут затянуть получение кредита, что отпугнет покупателей. Потенциальный заемщик проверяется по базовым показателям, по возможности делается запрос в бюро кредитных историй.

Иногда POS-кредит выдается в виде беспроцентной рассрочки на срок от 6 месяцев до двух-трех лет. Проценты в такой ситуации платит магазин, поэтому часто продавцы закладывают возможную переплату в стоимость товара. Остальные условия у такой рассрочки – те же, что и у обычного кредита.

Как правило, предоставление рассрочки на покупки – это временная акция, которую необходимо заранее согласовать с банком. Реже она действует постоянно, но только для отдельных позиций. Преимущества рассрочки – отсутствие первоначального взноса и процентов по кредиту – сделали предложение востребованным среди покупателей, поэтому акции с ней проводятся очень часто.

Как пролонгировать займ

Могу ли я осуществить покупку в рассрочку, если работаю неофициально?

Внимание

На самом деле, таких людей много, это: фрилансеры, работяги, которые почему-то официально не устроены или просто безработные. И все они хоть раз обдумывали действия, чтобы приобрести дорогой мобильный аппарат в рассрочку

Некоторых к этому подталкивает неисправность старого дорогого гаджета.

- Попросить кого-то из родственников или знакомых оформить телефон в кредит на свое имя;

- Сообщить недостоверные сведения, где место работы, например, мужа или жены будет выдано за собственное.

У второго варианта есть один существенный минус – банк может позвонить по указанному номеру предприятия и уточнить, а действительно ли человек там работает. В этом случае кредитная история может быть значительно испорчена.

https://youtube.com/watch?v=e0ot83A26bo