Клиент банк беларусбанка: установка, подключение, преимущества

Содержание:

- Введение

- Рассчитать кредит в РНКБ на кредитном калькуляторе

- В чем плюсы работы с Клиент-банком?

- Как пользоваться клиент-банком (инструкция, порядок работы в системе)?

- В чем плюсы работы с Клиент-банком?

- Каковы преимущества программы?

- Преимущества и недостатки

- Дистрибутив и новые версии

- Как установить «Клиент Банк (WEB)»

- Методы защиты при работе с клиент-банком

- Персонал на дому

- Как подключить «Клиент-банк»?

- С чего начать?

- Что такое банк-клиент и как в нем работать?

- Президенты МБРР[4]

- Выберите кредитную карту

- Справочная информация

- История

- Тарифы

- Но если учитывать себестоимость…

- Чем отличается интернет-банк от клиент-банка (их преимущества и недостатки)?

- Итоги

Введение

Анализ выявленных в Российской Федерации за последнее время попыток хищения денежных средств с расчетных счетов корпоративных клиентов, путем совершения платежей с использованием систем электронного банкинга показал, что хищения денежных средств с расчетных счетов осуществляются, как правило:

- ответственными сотрудниками предприятия, имевшими доступ к секретным (закрытым) ключам ЭП, в том числе работающими или уволенными (директорами, бухгалтерами и их заместителями);

- штатными ИТ-сотрудниками организаций, имевшими доступ к носителям с секретными (закрытыми) ключами ЭП (дискеты, флеш-диски, жесткие диски и пр.), а также доступ к компьютерам, с которых осуществлялась работа по системе «Интернет-банк»;

- нештатными, приходящими по вызову, ИТ-специалистами, выполняющими профилактику и подключение к Интернет, установку и обновление бухгалтерских и справочных программ, установку и настройку другого программного обеспечения на компьютеры, с которых осуществляется работа по системе «Интернет-банк»;

- злоумышленниками путем заражения компьютеров клиентов или взятия под контроль с использованием уязвимостей системного и прикладного ПО (операционные системы, Web-браузеры, почтовые клиенты и пр.) с последующим дистанционным похищением секретных (закрытых) ключей ЭП и паролей.

Во всех выявленных случаях злоумышленники тем или иным образом получали доступ к секретным (закрытым) ключам ЭП и паролям и направляли в банк платежные поручения с корректной электронной цифровой подписью.

В связи с этим Банк настоящим документом еще раз информирует Вас о необходимости строгого соблюдения приведенных в данном документе правил информационной безопасности.

Рассчитать кредит в РНКБ на кредитном калькуляторе

В чем плюсы работы с Клиент-банком?

Работа с онлайн-банкингом имеет ряд преимуществ:

- Оперативность. Применение услуги Клиент-банка — возможность дистанционно управлять имеющимися в распоряжении средствами из офиса или дома. Благодаря этому, удается свести к минимуму затраты времени на посещение кредитной организации.

- Простота. Банк-клиент полностью автоматизирована. Кроме того, благодаря контролю заполнения реквизитов, удается избежать многих ошибок в процессе проведения финансовых операций.

- Безопасность. Дистанционное обслуживание — популярная опция, алгоритм работы которой налажен на 100%, а сама система Клиент-банка надежно защищена от постороннего вмешательства. По этой причине можно быть уверенным в конфиденциальности данных и безопасности проведения операций. Здесь предусмотрено несколько уровней защиты:

- Пароль.

- Шифрование.

- Применение ЭЦП.

Также Банк-клиент — это:

- Сокращение расходов на покупку вычислительной техники.

- Проведение операций из любой точки планеты.

- Легкость установки требуемого ПО.

- Уверенность в сохранности данных.

Многие кредитные организации, предлагая систему Клиент-банка для юридических лиц, обеспечивают:

- Круглосуточный контроль доступной на счету суммы.

- Качественный СМС-сервис, обеспечивающий удобство работы.

- Контроль ограничений по овердрафту в режиме онлайн.

- Аналитику проведенных транзакций и движения денег по счету с помощью фильтров и графиков.

- Дополнительные функции, среди которых — быстрая подпись, второй мобильный и прочие.

Как пользоваться клиент-банком (инструкция, порядок работы в системе)?

Итак, как же работать в программе клиент-банк? Работа в системе клиент-банк происходит с применением компьютера, подключенного (или имеющего доступ) к интернету. Для работы в системе интернет-банк на ПК устанавливают браузер (обычно Internet Explorer), который настраивают согласно инструкции банка-поставщика, и программу-шифрователь данных (КриптоПро или другую). В браузере запускают страницу банка, с которой и происходит доступ к данным расчетного счета. Также для доступа необходимы персональные логин и пароль и электронный USB-ключ eToken, выдаваемые банком при регистрации. eToken — это защищенный носитель информации, внешне похожий на USB-флеш-карту.

В чем плюсы работы с Клиент-банком?

Работа с онлайн-банкингом имеет ряд преимуществ:

- Оперативность. Применение услуги Клиент-банка — возможность дистанционно управлять имеющимися в распоряжении средствами из офиса или дома. Благодаря этому, удается свести к минимуму затраты времени на посещение кредитной организации.

- Простота. Банк-клиент полностью автоматизирована. Кроме того, благодаря контролю заполнения реквизитов, удается избежать многих ошибок в процессе проведения финансовых операций.

- Безопасность. Дистанционное обслуживание — популярная опция, алгоритм работы которой налажен на 100%, а сама система Клиент-банка надежно защищена от постороннего вмешательства. По этой причине можно быть уверенным в конфиденциальности данных и безопасности проведения операций. Здесь предусмотрено несколько уровней защиты:

- Пароль.

- Шифрование.

- Применение ЭЦП.

Также Банк-клиент — это:

- Сокращение расходов на покупку вычислительной техники.

- Проведение операций из любой точки планеты.

- Легкость установки требуемого ПО.

- Уверенность в сохранности данных.

— Транзакция: типы, особенности, назначение

Многие кредитные организации, предлагая систему Клиент-банка для юридических лиц, обеспечивают:

- Круглосуточный контроль доступной на счету суммы.

- Качественный СМС-сервис, обеспечивающий удобство работы.

- Контроль ограничений по овердрафту в режиме онлайн.

- Аналитику проведенных транзакций и движения денег по счету с помощью фильтров и графиков.

- Дополнительные функции, среди которых — быстрая подпись, второй мобильный и прочие.

Каковы преимущества программы?

Среди основных преимуществ программного обеспечения банков можно выделить следующие:

- Простота подключения.

- Простота управления (не требуется дополнительного обучения и навыков работы).

- Удобство использования (без необходимости посещать отделение банка).

- Контроль всех движений по счетам в удаленном режиме.

- Возможность создавать готовые шаблоны для выполнения платежей.

- Получение самых свежих новостей о банковских продуктах.

- Предоставление сведений о текущих курсах валют (незаменимо при выполнении обменных операций).

- Простота использования электронного документооборота.

И конечно, система славится своей оперативностью. При ее использовании клиенты банка, включая юридических лиц, восхищаются высокой скоростью выполнения платежей. Более того, все данные хранятся в едином электронном реестре и не требуют документального подтверждения. Поскольку на большинстве документов стоит электронная подпись руководителя организации, это приравнивает их к реальным бланкам и избавляет от необходимости распечатывания или сканирования.

И наконец, система работает круглосуточно. Это позволяет клиентам организации контролировать свои счета в течение всего рабочего дня. Более того, система надежно защищена. Она контролирует действия при помощи одноразовых паролей, а также дополнительных электронных ключей.

Преимущества и недостатки

Преимущества использование системы «Клиент-банк» от Беларусбанка вполне объективные:

- Ежедневная работа ведется в дистанционном режиме, поэтому исключается необходимость в посещении отделений банка.

- Взаимодействие с банком можно осуществлять в режиме полноценной мобильности, находясь в любом месте, где имеется доступ к интернету: в командировке, дома, на отдыхе, в транспорте.

- Процесс документооборота оптимизируется: повышает скорость исполнения и процент безошибочности при формировании документов.

- Расчеты проводятся своевременно благодаря постоянному мониторингу.

- Дополнительное программное обеспечение доступно и легко в применении.

- Клиент реально экономит деньги на:

- транспортных и курьерских расходах;

- содержании большого штата экономистов;

- сокращении затрат на расчетно-кассовое обслуживание.

Высокая степень безопасности банковского продукта позволяет быть спокойным за сохранность документов и важной финансовой информации. Система, как таковая, недостатков не имеет

Но для ее успешной реализации требуется наличие:

Система, как таковая, недостатков не имеет. Но для ее успешной реализации требуется наличие:

- качественного интернет-трафика;

- подготовленного персонала.

Дистрибутив и новые версии

Автоматизированная установка и настройка Клиент+Банк

Установочный комплект СДБО «Клиент+Банк v.5 для Windows» (7,46Mb, контрольная сумма — 0d668889790d3e3d24f49f72f0c789c3)

В установочный пакет не входит ПО СКЗИ КриптоПРО.

Ручная установка, настройка и обновление Клиент+

- Инсталлятор рантайма (устанавливается один раз), (3729.4kb, контрольная сумма — a64557891af4d59920847a0529678d43)

- Все компоненты для юр.лица одним файлом (версия 5.0.0.880) (2,16Mb, контрольная сумма — c66fc48207334bce3dc8e5815e98aff5)Примечание: Версии компонент можно сверить через Клиент+ «Меню» — «Помощь» — «Номер версии».

- Установочные сертификаты ПАО «Челиндбанк»: Корневой сертификат ca.cer Промежуточный сертификат ca01.cerПромежуточный сертификат ca02.cer

- Инструкция по установке корневого сертификата DigiCertGlobalRootG2.cer

- Скачать DigiCertGlobalRootG2.cer

Здесь вы можете обновить версии компонент, входящих в систему «Клиент+» (см. инструкцию ниже).

- Базовое рабочее место (версия 5.0.0.880) (0,813Mb, контрольная сумма — f37a7b2d3dd996840bb75bc776451472)

- Криптомодуль PKI (версия 1.0.0.21) (0,13Mb, контрольная сумма — a8c867a1fe4113fa74f993c4990a92be)

- Коммуникационный модуль (версия 5.0.0.618) (317.5kb, контрольная сумма — 236b5d0d66576ec5d767d6b7e7cbda11)

- Платёжные документы (версия 1.0.0.837) (0,56Mb, контрольная сумма — a8aba5e51e82284a24d6bb7ed1677672)

- Валютные документы (версия 1.0.0.438) (0,74Mb, контрольная сумма — 12aa3d3c7dd7401961547186f71fa92a)

- Библиотека MSVBVM50.DLL (необходима для Windows выше XP) (666.0kb, контрольная сумма — 38d5c76d942600ef1dd6a40a58a6b57f)

- Пользовательское руководство (1.87 Mb, контрольная сумма — d35ce21929ab5f5be9019590b1a91350)

- Инструкция по обновлению СДБО «Клиент+Банк v.5» до последней версии (pdf, 439 kb)

Примечания:

Версии компонент «Клиент+» можно сверить через пункт меню «Помощь/Номер версии».

Перед обновлением любой из компонент в обязательном порядке необходимо обновить «Базовое рабочее место» до версии, имеющейся на сайте.

Спецкомпоненты (Установка только по согласованию со службой техподдержки Клиент+)

- Платежные документы (корреспондент) (версия 1.0.0.107) (136kb, контрольная сумма — da91a4ca39aee19dabce94254c26af30)

- Депозиты юридических лиц (версия 1.0.0.40) (141.0kb, контрольная сумма — 90d8a085997a02793f12397a01a6dc28)

- Универсальный обработчик реестров СППН (версия 1.0.0.0.0) (75.7kb, контрольная сумма — 833f8621db25ece12e146eaa325d0d44)

- Программа для расчета контрольных сумм (версия 1.2.0.11) (840.0kb, контрольная сумма — d3494b7a8eda2ea098441d289a3dab1a)

- Инструкция программы для расчета контрольных сумм (MD5Summer)

Инструкция по обновлению компонентов

- Закройте «Клиент+»;

- Кликните по имени файла, соответствующему обновляемому компоненту;

- Выберите «Запустить» (или «Запустить файл из текущего места»);

- Если появится предупреждение об отсутствии сертификата, выберите «Да» («Запустить» или «Выполнить»);

- (для IE6) на предупреждение об отсутствии сертификата выберите «Да» («Запустить»);

- На ваш компьютер загрузится и запустится самораспаковывающийся архив с обновлением;

- Выберите «Install»; Производится обновление;

- Повторите шаги 2-6 для каждого из обновляемых компонент;

- Снова запустите «Клиент+».

Дистрибутивы СКЗИ

- Утилита очистки следов установки КриптоПро CSP (2.0, 3.0, 3.6)(62 кб)

- CAPICOM 2.1.0.6 (инсталятор)(374.4kb)(zip-архив)(180.9kb)

- КриптоПро CSP 4.0 R3, с сайта производителя для Windows (все версии)

- Документация по установке и использованию КриптоПро CSP 4.0 R3 для Windows (все версии), с сайта производителя

АРМ ПД ВИЗА

- Дистрибутив(версия 1.0.2.3) (7325.0kb)

- Архив для обновления с предыдущих версий(версия 1.0.2.3) (1217.2kb)

- Сертификат Банка для подписи реестров (0.9kb)

- Скрипт для создания хранилища «Другие пользователи»(1.0kb)

Инструкция по перегенерации ключа и настройке Клиент+ для работы с новыми ключами

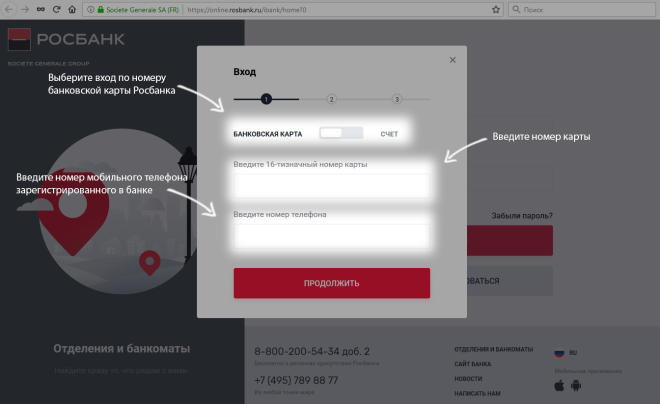

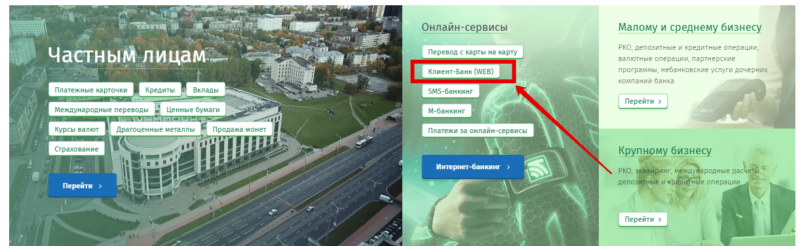

Как установить «Клиент Банк (WEB)»

Каждый пользователь может скачать и установить Клиент-банк самостоятельно. На сайте для входа в ДБО https://cb.asb.by находятся файлы SilverLite для «Клиент Банк (WEB)» Беларусбанка. Скачать драйвера для ЭЦП, криптографическую программу можно с портала банка https://belarusbank.by/ в меню для малого бизнеса и корпоративных клиентов «Расчетно-кассовое обслуживание», раздел «Система Клиент-Банк», кнопка «Программное обеспечение».

Каждый пользователь перед применением ДБО клиент банк может ознакомиться с инструкциями, которые находятся в раздел программное обеспечение на сайте банка.

Видео по теме:

Установка драйверов

От работы драйверов зависит правильное функционирование ЭЦП.

Все действия на компьютере следует совершать под учетной записью, для которой нет ограничений по доступу к системным файлам (админ).

Необходимое программное обеспечение

Можно найти на официальном сайте.

В разделе «Программное обеспечение» необходимо выбрать «Драйвер для работы криптографической защиты информации» и скачать файл с расширением «.exe» на компьютер.

Процесс установки простой, пользователю необходимо внимательно читать сообщения на экране. После ознакомления с общими условиями и правилами пользования, программа начнет инсталлироваться, в процессе пользователю будет предложено вставить ключ iKey, на котором записаны ЭЦП. Когда система прочитает и обработает информацию с флеш-карты, процесс установки закончится.

Установка ПК СОБ (Cryptoservice)

Программа ПК СОБ (Cryptoservice) разработана для шифрования данных, отправляемых через удаленные каналы связи. Для корректной работы приложения необходимо следовать инструкции по установке:

- В разделе «Программное обеспечение» необходимо выбрать пункт «Программный комплекс средств для обеспечения безопасности версия 4.1.0.0.».

- Скачать дистрибутив на локальный диск компьютера.

- Открыть загрузочный файл и нажать «Запустить».

- Программа занимает около 100 Мб, поэтому необходимо выбрать тот локальный диск, где достаточно свободного пространства.

- Установка проходит автоматически, по завершению операции следует закрыть окно установки приложения.

- Программа попросит перезагрузить компьютер, чтобы активировать новые параметры безопасности, если этого не произошло, необходимо сделать перезагрузку вручную.

При сбое в работе программы, необходимо повторно запустить скачанный с сайта файл. Запуск приложения сопровождается двумя иконками в панели задач Windows.

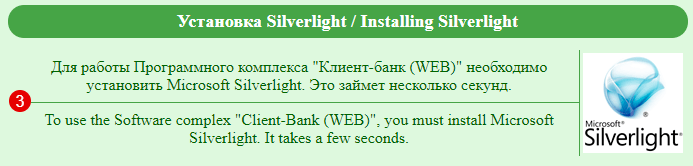

Установка Silverlight

- Нажать на иконку Silverlight.

- Откроется страница Microsoft, где необходимо выбрать версию приложения для Windows.

- Отрыть скачанный файл и нажать «Установить сейчас».

- Поставить галочку для автоматического обновления и продолжить установку приложения.

Приложение поддерживает работу браузера при использовании клиент банка (веб) ОАО АСБ Беларусбанка. Чтобы при каждом входе в сервис ДБО, Silverlight запускался автоматически необходимо в сплывающем окне поставить галочку «Разрешить и запомнить».

Методы защиты при работе с клиент-банком

Постоянно следить за обновлением операционной системы, на которой установлен клиент-банк. ОС должна быть не старше Windows 7. Кроме того, обязательным считается наличие актуальной версии Microsoftsecurityessentials. Необходимо установить хорошую антивирусную программу и настроить сервер с тем, чтобы отфильтровывать посещения неблагонадежных страниц

Опять-таки очень важно следить за обновлениями фаервола (межсетевого экрана). В большинстве случаев это специальные патчи, при помощи которых залатываются обнаруженные бреши в системе, вследствие чего та становится менее уязвимой

От обновления к обновлению таких заплаток становится больше, а шансов заразиться – меньше. По возможности избегать выхода в Интернет с компьютера, посредством которого осуществляются электронные платежи в соответствующих системах (онлайн-банкинг, Яндекс.Деньги, WebMoney и системы клиент-банк). Если клиент-банк работает не в режиме онлайн и выходить в интернет все же приходится, то следует выбрать такой браузер, который будет препятствовать проникновению заражения на рабочий компьютер. В этом плане наиболее надежным следует признать Яндекс Браузер — Мы рекомендуем, неплохо блокирует злостные сервисы и Firefox (Так же неплохой вариант, некоторые специалисты выводят его на первое место по надёжности). Ни в коем случае не кликать по всплывающим баннерам, окнам, ссылкам и прочему мусору. Единственный «крестик», на который можно нажать в такой ситуации, − тот, что закрывает окно всей вкладки браузера ( находится как принято горизонтальной панелью в верхней части браузера). Категорически отказаться от установки каких бы то ни было приложений, кодеков, скриптов, сертификатов соответствия и пр. Иногда это требуется для того, чтобы открыть скачанные файлы (музыку, фильмы и пр.). Выполнение этой операции приведет к тому, что на вашем компьютере появится целый букет вирусов, троянов, червей, бекдоров, надстроек и прочих злокачественных примочек. Нужно не лениться и время от времени сканировать компьютер антивирусными программами. Один раз в неделю рекомендуется делать тотальную проверку любой программой на выбор или, лучше, всеми сразу: adaware, mse, nod32, Malwarebytes, avz и пр. Плюс после каждого рабочего дня делаем зачистку ошибок реестра и временных файлов при помощи утилиты Ccleaner. Тщательно сверяйте все реквизиты. Некоторые банки для подтверждения реквизитов присылают СМС (это некоторым образом спасает главное проверять тщательно всю информацию), ибо мошенники зачастую пользуются невнимательностью, перехватывая такие письма и меняя реквизиты на свои. В итоге отправленные вами средства могут прийти вовсе не в тот банк, что нужно было (куда именно – догадайтесь сами). Учетную запись, посредством которой выполняется работа в клиент-банке на правах обычного пользователя, лучше защитить паролем. Кроме того, своя учетная запись должна быть у администратора, тоже под паролем. Эти меры призваны задержать злоумышленника, пока тот будет пытаться получить доступ к администрированию или же повысить права текущей записи. Не будет лишним обзавестись программно-аппаратными комплексами анализа сетевого трафика. По окончании рабочего дня нужно удалять из портов e-token, криптоключи на флешках, извлекать из дисковода дискеты с такими криптоключами и сертификатами соответствия. Настоятельно не рекомендуем хранить их на каком-либо компьютере сети. Опять же по окончании рабочего дня нужно выключать компьютер. То же можно делать и при длительных обеденных перерывах, хотя можно ограничиться и закрытием всех браузеров, самого клиент-банка, выключением систем обмена мгновенными сообщениями (прежде всего, ICQ, этот сервис, к сожалению, весьма уязвим) и выходом из учетной записи операционной системы. Лучше отключить компьютер вовсе.

Персонал на дому

На Украине «Приватбанк» одним из первых предложил агентскую программу по распространению своих продуктов. Суть ее заключается в том, что любой человек, которых хорошо знаком с услугами банка, может рекламировать их своим друзьям и знакомым, а за это получать деньги на карту. Для участия в программе необходимо зарегистрироваться на сайте учреждения и оформить на свое имя кредитку «Универсальная». Именно на нее и будут начисляться деньги. За каждый продукт предусмотрена фиксированная сумма вознаграждения. Таким образом банк привлекает новых клиентов, снижая при этом сопутствующие затраты, а также экономит время. Агент информирует потенциального клиента об услуге, получает его предварительное согласие, сообщает его данные в банк, дожидается оформления услуги и получает вознаграждение на карту.

Как подключить «Клиент-банк»?

Для того чтобы стать пользователем «Клиент-банка» определенной организации, необходимо разобраться в некоторых моментах.

В первую очередь это обслуживание данной программы. Подключение к такой программе может обойтись клиенту от 1 до 3 тысяч рублей. Последующее обслуживание программы в месяц в среднем составляет 1-1,5 тысячи. Однако, многие банки предоставляют новым клиентам льготные условия подключения, устанавливая программу бесплатно.

Для того чтобы подключить систему «Клиент-банка», необходимо пройти регистрацию на официальном сайте компании. С помощью мобильного устройства или электронной почты подтвердить регистрацию. После этого сотрудники банка устанавливают программу на компьютер, либо другое устройство пользователя.Многие банки предлагают открытие онлайн. Для этого необходимо скачать программу самостоятельно, оплатив ее обслуживание.

С чего начать?

Как закрыть карту Тинькофф и с чего начать в этом случае? Первым делом необходимо ознакомиться с некоторыми нюансами работы кредитной организации.

Выдача и обслуживание продуктов банка Тинькофф происходит только дистанционно. В этом и заключается главное его отличие от других финансовых организаций нашей страны – он не имеет филиалов, офисов ни в одном из регионов. Есть лишь главный офис в Москве, где расположен колл-центр, призванный осуществлять поддержку клиентов из разных уголков России.

Остальные действия можно уже будет проконтролировать через ваш личный кабинет.

Варианты блокировки: онлайн, по телефону или через СМС.

Что такое банк-клиент и как в нем работать?

Банк-клиент представляет собой систему дистанционного банковского обслуживания (ДБО), предназначенную для удаленного проведения платежей и прочих банковских операций, контроля расчетного счета в режиме реального времени посредством обмена информацией с банковским сервером через интернет.

- Представляет собой программу, устанавливаемую на ПК клиента.

- Банковские документы (платежки, выписки) хранятся на компьютере пользователя

Возможна работа вне сети. Банк-клиент позволяет в офлайн-режиме формировать новые документы, использовать возможности экспорта и импорта, создавать новые документы, выгружать старые выписки. Однако отправлять платежки, загружать новые выписки банк-клиент не позволяет, так как для этого нужна связь с сервером банка.

О том, как учитывать операции по расчетному счету, читайте в статье «Операции по расчетному счету в бухгалтерском учете».

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Нужно ли распечатывать выписки по банковскому счету организации, полученные в электронном виде по системе «Клиент — банк»?

Президенты МБРР[4]

Выберите кредитную карту

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

История

Тарифы

-

Для юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся частной практикой Операции, по которым удерживается НДС, явно указаны в соответствующих пунктах тарифов. Если в тарифах по операции указания об НДС отсутствуют, такие операции НДС не облагаются. Тариф списывается со счета клиента без акцепта в день проведения операции, при недостатке средств для оплаты комиссии операция не выполняется. За исключением пунктов, в которых указано иное. 2. Подключение и использование системы ДБО (дистанционного банковского обслуживания) 2.1. Подключение : 2.1.1. первичное подключение : 2.1.1.1. с использованием RU-токена : 2.1.1.1.1. с выдачей RU-токена 2 500 руб. 2.1.1.1.2. при наличии RU-токена и дистанционной генерации и регистрации ключа 1 500 руб. 2.1.1.2. с использованием функции подтверждения платежей СМС-паролями 1 500 руб. 2.1.2. повторное подключение к системе1: 2.1.2.1. с использованием RU-токена: 2.1.2.1.1. с выдачей RU-токена 2 500 руб. 2.1.2.1.2. при наличии RU-токена и дистанционной генерации и регистрации ключа 1 500 руб. 2.1.2.2. с использованием функции подтверждения платежей СМС-паролями 1 500 руб. 2.2. Плата за дополнительное подключение RU-токена с последующей генерацией и регистрацией ключа : 2.2.1 с выдачей RU-токена 2000 руб. 2.2.2 при наличии RU-токена и дистанционной генерации и регистрации ключа 1000 руб. 2.3 Регистрация нового ключа2 : 2.3.1 через систему 2.3.1.1 ДБО «Мобильный Банк-ПСКБ» Бесплатно 2.3.1.2 ДБО «ПСКБ. ОНЛАЙН. БИЗНЕС» 300 руб. 2.3.2 регистрационная форма передана в Банк на бумаге 1000 руб. 2.4 Информирование о состоянии счета Бесплатно 2.5. Первичное подключение к системе ДБО или повторное подключение для использования передачи в банк информации в рамках заключаемого Зарплатного Проекта с клиентом, не имеющим счета в Банке ПСКБ Бесплатно - 1В случае отсутствия операций с использованием системы ДБО в течение одного года происходит отключение

- 2Срок действия ключа 365 дней.

Но если учитывать себестоимость…

За оплату торговая точка выплачивает банку 2-2,5% от суммы: 1% эмитенту, остальное — эквайеру. То есть, финучреждения получает доход не только с клиентов, но также от магазинов. Если один банк одновременно выполняет обе функции, то его комиссионные составляют 2%, или 4-8 тысяч рублей в год с каждого клиента. Еще 4-5% (минимум 350 руб.) стоит снятие средств с карты. ВИП-клиенты платят и того больше – 5-6%. Эта сумма включает затраты на амортизацию и ремонт банковского оборудования, услуги инкассации. Даже с учетом минимальных тарифов себестоимость услуг сокращает доход финучреждения. Участие в программах лояльности позволяет компенсировать эти затраты вместе с партнером.

Чем отличается интернет-банк от клиент-банка (их преимущества и недостатки)?

Клиент-банк в классическом понимании — это совокупность способов удаленного банковского обслуживания, доступ к которым происходит через ПК пользователя. Банк предоставляет клиенту необходимое программное обеспечение, техническую и методическую поддержку.

Однако в зависимости от способа сетевых коммуникаций выделяют 2 вида ДБО: «толстый» клиент (банк-клиент, или программа клиент-банк) и «тонкий» клиент (интернет-банк).

Основное отличие в работе двух систем удаленного доступа в том, что интернет-банк работает полностью через интернет посредством браузера (вся информация о банковском счете находится на сервере банка), в то время как банк-клиент (толстый клиент) работает через программу, установленную на компьютере пользователя. Отсюда вытекают и другие различия систем, их плюсы и минусы применительно к каждому конкретному пользователю:

- Работа с документами вне сети интернет.

Доступна для программы банк-клиент, для интернет-банка недоступна.

- Возможности доступа с нескольких устройств.

Для одновременного доступа к данным через интернет-банк необходим лишь специально настроенный браузер. Для доступа в банк-клиент нужна установка программы на каждом компьютере.

- Хранение данных, защита информации.

Данные в системе интернет-банк хранятся на сервере банка, при использовании программы банк-клиент — на компьютере пользователя, поэтому в системе банк-клиент информация о счетах подвержена большей опасности. В случае если выйдет из строя компьютер с системой пользователя интернет-банка, он сможет просто переустановить браузер или зайти в онлайн-банк с другого устройства, в то время как пользователь банк-клиента, возможно, потеряет часть информации о счете, и эти данные придется восстанавливать.

Как правило, система банк-клиент предоставляет больше опций, например просмотр истории изменения статуса документа и другие. Также немаловажным плюсом для некоторых организаций будут возможности взаимодействия системы обслуживания с различными бухгалтерскими сервисами и программами (для банк-клиента они, как правило, шире).

В зависимости от необходимых параметров работы организация может выбрать тот или иной вариант дистанционного банковского обслуживания либо совместно использовать и ту и другую систему.

Итоги

Клиент-банк является очень удобным способом банковского обслуживания юрлиц и ИП. Существует 2 вида системы ДБО: банк-клиент и интернет-банк, оба имеют свои преимущества и недостатки. Основным преимуществом интернет-банка является возможность работы на сервере банка без угрозы потери данных, основной недостаток — отсутствие возможностей для офлайн-работы. В отличие от интернет-банка банк-клиент позволяет выполнять часть работы без подключения к интернету, однако существует риск частичной потери информации о счетах из-за технического сбоя.

Дистанционное банковское обслуживание (ДБО) — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей. Для описания технологий ДБО используются различные в ряде случаев пересекающиеся по значению термины: Клиент-Банк, Банк-Клиент, Интернет-Банк, Система ДБО, Электронный банк, Интернет-Банкинг, on-line banking, remote banking, direct banking, home banking, internet banking, PC banking, phone banking, mobile-banking, WAP-banking, SMS-banking, GSM-banking.

По данным исследования Национального агентства финансовых исследований и UnitedCardServices на сегодняшний день банковская карта есть у 71% россиян, с 2009 года этот показатель увеличился более чем в два раза. Увеличилось на 15% и число россиян, ежедневно совершающих безналичные платежи. К тому же, за последние два года ежедневное пользование наличными деньгами сократилось на 13% (с 69% до 56%). Из приведенных данных следует, что в России, как и во всем мире, существует тенденция замены наличных электронными деньгами и повышение популярности дистанционных каналов банковского обслуживания.