Лучшие кредитные карты в 2020 году

Содержание:

- Кредитные карты

- Открытие

- Оформить кредитную карту срочно

- Дебетовая или кредитная – в чем разница + условия

- Кредитные карты с льготным периодом и кэшбеком

- АТБ

- Мой ТОП-20 самых выгодных кредитных карт — сравнительная таблица

- Как правильно выбрать кредитную карту

- Оставить комментарий Отменить ответ

- Тонкости выбора лучшей кредитки

- Сравнительная таблица лучших кредитных карт в 2020 году

- Кредитная карта Сбербанка. Недостатки

- CitiBank

- МТС Банк

- Лучшие кредитные карты 2020 года с низкой процентной ставкой

Кредитные карты

Кредитка — это карточка, на которой лежат средства банка (в пределах лимита, который банк предоставил заёмщику). Сегодня большинство банков предлагают воспользоваться льготным (или беспроцентным, или грейс) периодом, в течение которого заёмщик может погасить кредит без начисления процентов. Если не успеть сделать это до завершения льготного периода, начнётся переплата — ставки по кредитным картам очень высокие. Кредит можно погашать равными минимальными платежами или закрыть досрочно.

Рассмотрим предложения по кредитным картам в десяти крупнейших российских банках.

|

Банк — карта |

Стоимость обслуживания |

Льготный период |

Ставка после льготного периода (% годовых) |

Кэшбэк и бонусы |

|

Бесплатно |

50 дней |

25,9% |

До 30% бонусов за покупки у партнёров |

|

|

Бесплатно |

110 дней |

14,6–28,9% на покупки, 34,9% на снятие наличных и переводы |

1. Снятие наличных до 50 тысяч ₽ без комиссии (но без льготного периода) 2. 1,5% бонусов (стоимость обслуживания — 590 ₽/год) |

|

|

199 ₽/месяц, бесплатно при тратах от 5 тысяч ₽ |

2 месяца |

27,9% на покупки, 32,9% на снятие наличных и переводы |

Кэшбэк 1–10% или 1–6 миль за каждые 100 ₽ |

|

|

590–1490 ₽/месяц, в зависимости от пакета услуг или активной дебетовой карты |

100 дней |

От 11,99% на покупки, от 23,99% на снятие наличных и переводы; максимум — 29,2% |

Снятие наличных до 50 тысяч ₽/месяц без комиссии |

|

|

150 ₽/месяц, бесплатно при тратах от 10 тысяч ₽ |

55 дней |

23,9–25,8% |

Кэшбэк 1–10%, или бонусы 2–10%, или снятие наличных без комиссии |

|

|

Бесплатно |

55 дней |

13,9–29,9% |

Кэшбэк 1–11% |

|

|

499 ₽/год, бесплатно при тратах от 120 тысяч ₽/год |

123 дня |

21–34 % |

1. 1–5% бонусов 2. Снятие наличных до 50% от кредитного лимита без комиссии (но без льготного периода) |

|

|

700 ₽/год |

55 дней |

19,9–30,7% |

1–5% бонусов |

|

|

79 ₽/месяц, бесплатно при тратах от 15 тысяч ₽ |

62 дня |

25,9–29,4% |

Кэшбэк 1–10% или 1–5 travel-бонусов за каждые 100 ₽ |

|

|

150 ₽/месяц, бесплатно при тратах от 8 тысяч ₽ |

110 дней |

19–29% |

Снятие наличных и перевод без комиссии |

Из 10 банков только три предлагают полностью бесплатные кредитные карты: Сбербанк («Классическая кредитная карта»), ВТБ («Карта возможностей») и ФК Открытие (Opencard). В Альфа-Банке и ЮниКредит Банке за обслуживание карт придётся платить в любом случае. В остальных банках кредитки могут быть бесплатными при соблюдении условий по ежемесячным или годовым тратам.

Льготный период в банках длится от 50 дней. Самый долгий — у карты МКБ («Можно больше»): проценты можно не платить 123 дня. На втором месте — кредитки ВТБ и Райффайзенбанка (по 110 дней).

Ставки за использование средств по кредиткам после грейс-периода намного выше, чем за кредиты наличными — в среднем около 25% годовых. Окончательный процент, как и в случае с обычными кредитами, рассчитывается банком, исходя из надёжности заёмщика. Некоторые банки — ВТБ, Газпромбанк и Альфа-Банк — начисляют разные проценты за использование заёмных денег: если снять их с карточки, то процент за пользование кредитом будет выше.

Кредитный лимит по карточкам, как правило, не слишком высокий — в среднем до 500 тысяч ₽. ВТБ, Россельхозбанк и Росбанк готовы предложить максимальный лимит в 1 миллион ₽ — но, скорее всего, такие деньги будут доступны только очень надёжным заёмщикам с положительной кредитной историей.

Выгода от использования кредиток — бонусы, которые предлагают банки. Так, за покупки по картам Сбербанка, ВТБ, Газпромбанка, Россельзозбанка, ФК Открытие, МКБ, ЮниКредит Банка и Росбанка начисляется кэшбэк или баллы, которые можно будет потратить у партнёров или обменять на авиабилеты. ВТБ, Альфа-Банк, Россельхозбанк, МКБ и Райффайзенбанк позволяют снимать наличные с кредитки без процентов — в остальных банках за такую операцию придётся заплатить процент от снятия и комиссию.

Открытие

Opencard от банка Открытие — лучший выбор для пользователей, которые хотят не только тратить, но и приумножать свои деньги. Это связано с тем, что кредитная карта предлагает до 6% на остаток по счету и возврат средств с покупок до 11% (Cashback). Вы ходите в рестораны, заправляете бензин на АЗС, путешествуете и приобретаете бытовую технику, а Opencard возвращает деньги.

В то время как другие банки дают высокие процентные ставки по кредитам, Открытие снизили их до 13,9%. У кредитки есть два основных преимущества: она не взимает плату во время льготного периода 120 дней и плату за обслуживание (при покупках от 5000 руб./мес). Расплачивайтесь в магазинах бесконтактной оплатой с помощью сервисов Samsung Pay, Google Pay, Apple Pay в часах или смартфоне.

В течение первых 7 дней с момента получения кредитной карты, можно снять до 100 тыс. рублей наличным бесплатно (без комиссии). Специальные возможности для безработных, пенсионеров и студентов позволяют еще больше экономить на процентах по кредиту. Если этих доводов еще недостаточно, чтобы заказать Opencard, то ознакомьтесь с другими участниками рейтинга.

Оформить кредитную карту срочно

Срочные кредитные карты с быстрым оформлением доступны во многих российских банках. Решение по заявке чаще всего принимается в течение часа. Наиболее высокие шансы на одобрение быстрого кредита имеют официально трудоустроенные граждане с высоким уровнем дохода и хорошей кредитной историей. Выдача быстрых кредитов сопряжена с высоким риском невозврата, которые банки компенсируют повышенными процентными ставками.

Условия получения

Требования к заемщику и условия получения кредитной карты определяются каждым банком отдельно. Стандартными для большинства кредитных программ являются следующие условия:

- гражданство РФ;

- постоянная регистрация в регионе обращения;

- возраст от 18 лет;

- стабильный доход достаточного уровня.

Требуемые документы:

- паспорт РФ;

- справка о доходах установленной формы.

В зависимости от категории заемщика и условий кредитной программы могут потребоваться:

- справка из ПФР;

- военный билет;

- загранпаспорт;

- выписка со счета;

- документы на автомобиль.

Кредитные карты с моментальным оформлением легче всего получить заемщикам со стабильным заработком и хорошей кредитной историей. В некоторых банках кредит могут одобрить гражданам с плохой КИ, однако при наличии текущих просрочек по другим займам шансы на одобрение невелики.

Топ срочных карт банков

Условия выдачи срочных кредитных карт зависят от статуса заемщика, его кредитного рейтинга и запрашиваемой суммы. Процентная ставка и величина кредитного лимита в большинстве банков определяются индивидуально для каждого заемщика. Минимальная процентная ставка составляет 10%, максимальная может достигать 78%. Средний размер кредита – 300 000 рублей.

Кредитная карта без физического носителя, предназначена для оплаты покупок через интернет или с помощью телефона в кассах магазинов-партнеров.

Условия:

- Процентная ставка – 0% в год

- Льготный период – 12 месяцев

- Максимальная сумма – 14 999 рублей (лимит определяется при оформлении кредита)

- Проценты на остаток собственных средств – до 6,5%

- Срок рассрочки – от 1 до 18 месяцев

Кэшбэк начисляется на покупки за свои деньги.

- При оплате телефоном:

- 6% — за покупки на сумму от 10 000 руб.

- 4% — за покупки на сумму от 5 000 до 9 999 руб.

- 2% — за покупки до 4 999 руб.

- При оплате картой: 2%

- При любом способе оплаты: 1%

Заявки рассматриваются в течение одного часа. За выпуск, перевыпуск и обслуживание карты плата не взимается. Карту можно забрать самостоятельно или заказать бесплатную доставку курьером в удобное для получения место.

Карта с бесплатным обслуживанием, без комиссий за выдачу наличных и штрафов за просрочки.

Условия:

- Процентная ставка – 20,9%

- Льготный период – до 120 дней (не распространяется на определенные операции)

- Максимальная сумма – определяется индивидуально, для новых клиентов лимит составляет 300 000 руб.

Владельцам карт Ситибанка доступны скидки и спецпредложения в магазинах-партнерах. Оформить карту можно онлайн с любого устройства.

Кредитная карта с бонусами в виде кэшбэка и миль. Увеличить доход можно, если заказать кредитки для семьи и близких. Категория для получения повышенного кэшбэка определяется в зависимости от потраченной в текущем месяце суммы.

Условия:

- Процентная ставка – от 25,9%

- Льготный период – 2 месяца

- Максимальная сумма – 600 000 руб.

Кэшбэк:

- 10% — в категориях, где потрачено больше всего средств.

- 1% — на все остальные покупки.

Мили:

- до 4 бонусных миль – за каждые 100 рублей со всех покупок

- до 10 бонусных миль – за каждые 100 рублей на сайте «Газпромбанк – Travel»

При тратах свыше 5 000 рублей или перечислении заработной платы на карту банка (не менее 15 000 рублей) обслуживание бесплатно. В других случаях – 199 рублей в месяц.

Онлайн-заявки на кредитные карты обрабатываются в течение пяти минут. Получить карту можно самостоятельно в отделении банка или заказать доставку по указанному адресу.

Как заказать кредитную карту срочно?

Посмотреть предложения банков и отправить онлайн-заявку на срочную карту онлайн вы можете на нашем сайте.

- Укажите желаемые параметры карты – кредитный лимит, продолжительность льготного периода, наличие кэшбэка, процентов на остаток, тип платежной системы.

- Изучите предложенные варианты. Подробные условия можно посмотреть, кликнув по кнопке «Подробнее».

- Выберите оптимальное предложение и нажмите кнопку «Оформить карту».

Доступные варианты можно отсортировать по размеру кредитного лимита, величине процентной ставки и продолжительности льготного периода.

Дебетовая или кредитная – в чем разница + условия

Существует 2 вида банковских карт: дебетовые и кредитные. Первые предназначены для совершения расчётных операций за счёт средств держателя, вторые за счёт денег банка-кредитора, выпустившего пластик.

Некоторые граждане считают, что вся выгода дебетовой карты заключается в проценте, начисляемом по условиям договора на остаток денежных средств, размещённых на ней на конец расчётного периода.

Однако современные дебетовые карты имеют гораздо больше полезностей.

| Опция | |

| Кэшбэк | Возврат части стоимости покупок, оплаченных картой |

| Бесплатное обслуживание | По некоторым тарифам плата не взимается |

| Снятие денег без комиссии | Возможность снятие налички без комиссии в любых банкоматах |

| Мультивалютность | К одной карте открываются счета в нескольких валютах |

| Оплата проезда в общественном транспорте | Плата за проезд списывается с карты с помощью считывающего устройства прямо в транспорте |

Основным преимуществом кредиток служит возможность проводить расчёты за товары/услуги независимо от наличия собственных денег.

Вам не нужно каждый раз искать банк, готовый выдать необходимую сумму. Кредитный лимит на карте возобновляемый: вы гасите задолженность и в ту же секунду можете тратить образовавшийся свободный остаток вновь.

Вам не нужно носить с собой наличные, беспокоясь за их сохранность. Расчёты картами безопасны и удобны.

Постоянный запас денежных средств, длительный беспроцентный период, кэшбэк, дополнительные бонусы – это то, что делает кредитные карты востребованными у нас с вами, независимо от нашего статуса и финансового положения.

Банки выпускают кредитные карты универсальные с базовым набором опций и целевые для определённых категорий: автолюбителей, путешественников, любителей онлайн-шоппинга, геймеров и т.д. Именно второй их вид приносит максимальную пользу своим держателям.

Очень интересное и информационное видео по данному вопросу:

Кредитные карты с льготным периодом и кэшбеком

Сегодня многие банки предлагают подать заявку онлайн на получение не просто кредитки, а с бонусами и льготами. Получить карту можно будет на почте или посетив отделение банка. Удобно, что вы подбираете подходящие варианты, сравниваете их между собой и останавливаетесь на максимально удачном. Предлагаю сравнение кредитных карт разных банков в России на 2020 год с льготным периодом. Такой подход во многом дисциплинирует: позволяет и средства получить, и вовремя их вернуть.

Сравнение льготного периода и выгодной процентной ставки

| Банк | Карта | Льготный период | Мин % ставка в год |

|---|---|---|---|

| Тинькофф | Платинум | до 55 | от 0% |

| Кредит Европа Банк | Card Credit Plus | до 55 | от 0% |

| Совкомбанк | Халва | до 1080 | от 0% |

| Хоум Кредит Банк | Свобода | до 51 | от 0% |

| Киви | Совесть | до 365 | от 0% |

Такими выгодными условиями кредитная карта от Сбербанка также может похвалиться: бесплатное пользование до 50 дней, лимит 600 тыс. рублей, обслуживание 0 рублей, кэшбек до 30%, а вот процентная ставка высокая — от 23,9%. В фирменных банковских приложениях «подвязываются» данные о тратах и начислениях по всем картам. Также есть приложения для работы с брокерами, например, «ВТБ Мои инвестиции».

100 дней без процентов от Альфа-Банка

Решение по выдачи карты принимается за 1-5 дней

Изучая, какие бывают кредитные карты и что именно выбрать именно для себя, обратите внимание на такие позиции:

- кредитный лимит — 500 тыс. руб;

- процентная ставка от 11,99% (само название говорит, что 100 дней действует льгота);

- обслуживание — от 0 рублей в год.

Кэшбек не предусмотрен.

Карта Тинькофф Платинум

Думаю это лучшая кредитная карта с кэшбэком, который составляет от 1 до 30%. Рассмотрение заявки за 2 минуты. Проценты — от 12%, и плюс, что есть льготный кредитный период — до 55 дней. Кредитный лимит составляет 300 тыс. рублей.

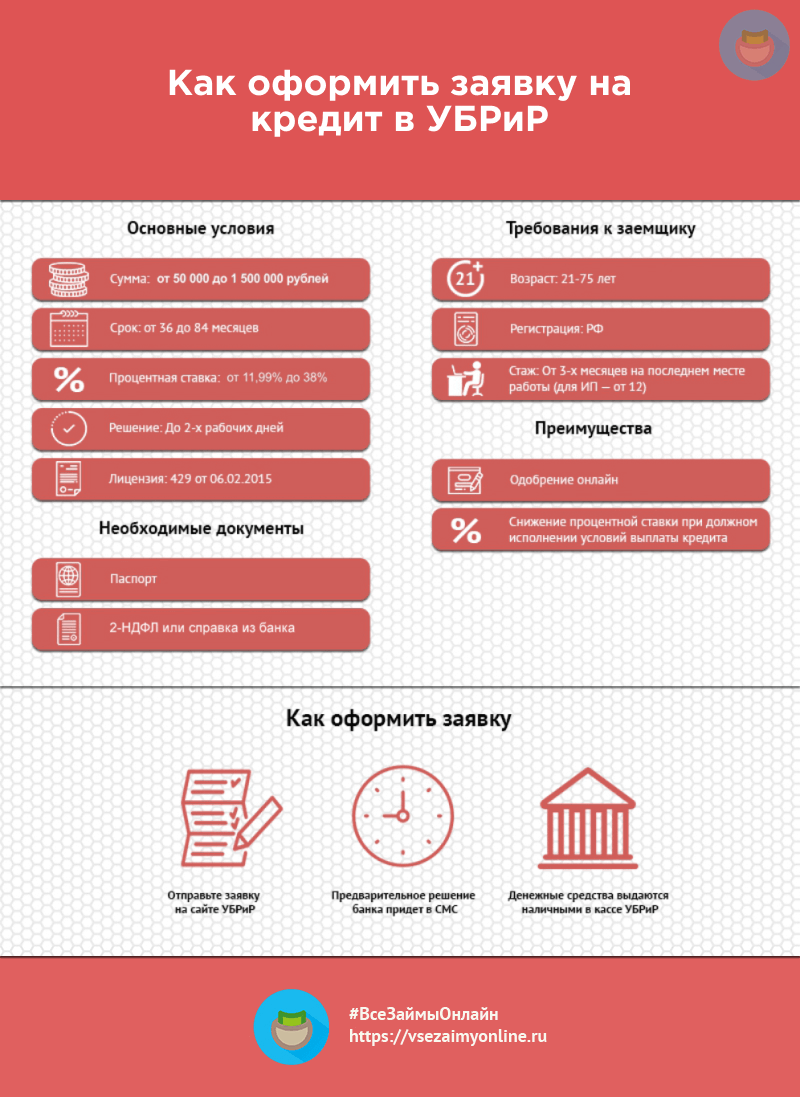

Карта УБРиР

Хотите оформить лучшую кредитную карту, обратите на предложения: 60, 120 дней или 240 дней без процентов. Среди общего:

- кредитный лимит 300 тыс.,

- кэшбек (1–10%) и только на 60 дней предусмотрен 5%.

Рассмотрение заявки происходит от 2 до 30 минут. Обслуживание в год стоит 99, 199 и 599 рублей соответственно.

Карта MTS Cashback

Пользоваться этими кредитными картами удобно, поскольку получить их просто: заявка рассматривается за 2 минуты. Кредитный лимит составляет 299999 руб, а процентная ставка от 11,9% в год. Пользоваться деньгами без процентов можно до 111 дней, а обслуживание начинается от 0 рублей.

Карта Русский Стандарт Платинум

Готовя это сравнение банковских карт, я обратила внимание на то, что пользователи часто выбирают эту кредитку из-за высокого кэшбека — до 15%. При этом обслуживание обойдется 599 рублей в год

Кредитный лимит составляет 300 тыс. рублей, а пользоваться без процентов средствами можно 55 дней. Решение выдается за 5 минут. Предусмотрена высокая процентная ставка — минимум 21,9%.

Карта Росбанк Можно всё

Если думаете, взять деньги на бизнес, то этот вариант подходящий, поскольку кредитный лимит — 1 млн. рублей. Процентная ставка не порадует — от 25,9%. Без процентов можно пользоваться деньгами до 62 дней. Стоимость от 0 рублей. Решение по ней выдается за 1 день, а получить кэшбек можно в размере до 10%.

Карта Открытие Opencard

Пользоваться средствами без процентов можно на протяжении 55 дней. Кредитный лимит — пол миллиона рублей. Кэшбек до 11%, а процентная ставка начинается от 19,9%. Стоимость — от 0 рублей, а получить карту можно от 15 минут с момента отправки заявки.

Карта Кредит Европа Банк

Процентная ставка от 29,9%. Это карта без годового обслуживания с лимитом до 600 тыс. рублей. Без процентов можно пользоваться средствами до 55 дней. Решение на выдачу производится за 1 день от отправки заявки. Кэшбек составляет 5%.

Карта Росбанк 120подНоль

Само название говорит: пользоваться без процентных начислений деньгами можно до 120 дней. Привлекает солидный лимит — 1 млн рублей. А вот процентная ставка — одна из самых высоких на рынке — до 25,9%. Решение по выдаче за 1 день, обслуживание бесплатное. Существенный минус — нет никакого кэшбека.

Карта Райффайзенбанк

Получить по ней можно до 600 тыс. рублей; процентная ставка, должна вам сказать, немаленькая — от 28%. Без процентов можно пользоваться средствами до 52 дней. Кэшбек средний — до 5%. Решение на выдачу можно получить уже через 30 минут, как отослали заявку. Годовое обслуживание от 1490 рублей.

АТБ

Кредитная карта от АТБ – это одно из наиболее выгодных предложений на финансовом рынке. Она включает 120 дней беспроцентного периода, при условии полного погашения суммы по окончанию срока и 10% кэшбэк на покупки. Среди приоритетных категорий расходов можно выбрать товары для дома и ремонта, автомобильные запчасти, траты на развлечения и кафе. Хорошая кредитная карта позволяет участвовать в дисконтных программах банка и получать бесплатные выписки по счетам.

Кредитный лимит банковского счета составляет 500 тыс. рублей, денежные средства можно использовать на любые цели и снимать в любых банкоматах без комиссии. Для оформления карты не нужно ездить в офис и стоять в очереди, заключение договора происходит удаленно через заявку на сайте. После одобрения сотрудники банка готовят пакет документов и отправляют курьера для доставки карты на дом.

Для удобства управления картой и контроля расходов, банк предлагает установить мобильное приложение на смартфон. Через приложение доступна оплата услуг без комиссии и подача заявки на кредит в онлайн режиме. Благодаря долгому беспроцентному (льготному) периоду и выгодным условиям, карта от АТБ попала в подборку лучших предложений от российских банков.

Мой ТОП-20 самых выгодных кредитных карт — сравнительная таблица

Чтобы ты мог сравнить предложенные мной выше кредитные карты, я составил эту таблицу.

Вроде всё расписал максимально понятно.

| Кредитная карта | Лимит | Ставка | Кэшбек |

|---|---|---|---|

| Открытие | До 500 000 рублей | 13,9% в год | 11% |

| Восточный Банк | До 400 000 рублей | 11,5% | До 40% |

| Райффайзен Банк | До 600 000 рублей | 26,5% | 1 миля = 30 рублей |

| УБРиР | До 300 000 рублей | 30,5% | До 10% |

| Халва | До 350 000 рублей | 0% | До 6% |

| Свобода | До 300 000 рублей | 0% | Нет |

| Тинькофф Платинум | До 300 000 рублей | 12% | До 30% |

| MTS CASHBACK | До 299 999 рублей | 11,9% | До 25% |

| MTS ZERO | До 150 000 рублей | 0% | До 8% |

| Перекрёсток | До 700 000 рублей | 23,99% | До 7% |

| Kviku | До 100 000 рублей | 29% | До 30% |

| Совесть | До 300 000 рублей | 0% | Нет |

| Ренессанс | До 300 000 рублей | 19,9% | До 10% |

| Росбанк | До 1 млн рублей | 25,9% | Нет |

| Мои Правила | До 700 000 рублей | 28% | До 7% |

| Сбербанк | До 600 000 рублей | 23,9% | До 20% |

| Умная Карта | До 600 000 рублей | 25,9% | До 10% |

| Россельхозбанк | До 1 млн рублей | 21% | До 7% |

| AlfaTravel Classic | До 500 000 рублей | 14,99% | Мили |

| Европа Банк | До 600 000 рублей | 29,9% | До 5% |

Как правильно выбрать кредитную карту

При оформлении кредитной карты нужно внимательно изучать условия использования конкретного вида карты в конкретном банковском учреждении. Разумеется, для самого банка главное — заработать на вас

При этом он должен конкурировать с другими банками за ваше внимание, поэтому совершенно кабальные условия пользования кредиткой невыгодны и самому банку, иначе вы просто не возьмете его карту, а обратитесь к конкурентам

Внешне интересные условия использования кредитки не всегда означают, что банк честен с вами. Бывают предложения с минимальным процентом по кредиту и продолжительным (иногда до пяти лет и более) льготным периодом. Казалось бы, не карта, а мечта! На практике выясняется, что в такие предложения спрятан маленький нюанс — даже если вы должны банку минимум средств, с вашей карты ежедневно будет списываться определенная сумма, например, 30 рублей. Казалось бы, не так много, но в течение года набегает более 10 тысяч рублей. Плюс относительно небольшие, но проценты за сам кредит. Выходит, что подобная карта чаще всего намного менее выгодна, чем предложения конкурентов, которые честно закладывают свой заработок в процентную ставку и не применяют никакие дополнительные скрытые платежи.

Есть несколько главных таких параметров:

- Процентная ставка по кредитной карте — сколько процентов годовых банк берет за использование кредита. В настоящее время ставка может составлять в среднем от 19 до 35 процентов годовых, иногда она приближается к 50 процентам. Разумеется, чем ниже ставка, тем дешевле обойдется вам кредитование по карте.

- Кредитный лимит — максимальная сумма кредита по карте. С одной стороны, слишком маленький лимит не позволит особенно разгуляться. С другой стороны, сравнительно небольшая сумма лимита не позволит потратить лишнее, если вы планируете использовать кредитку только на текущие расходы.

- Стоимость выпуска и обслуживания кредитной карты — чаще всего выпуск карты бесплатный, но некоторые банки могут брать деньги и на этом этапе. Годовое обслуживание может быть бесплатным в первый год и платным в следующие годы. Иногда плата взимается с первого же года. Стоимость обслуживания составляет от нескольких сотен до нескольких тысяч рублей в год, в зависимости от других условий использования карты.

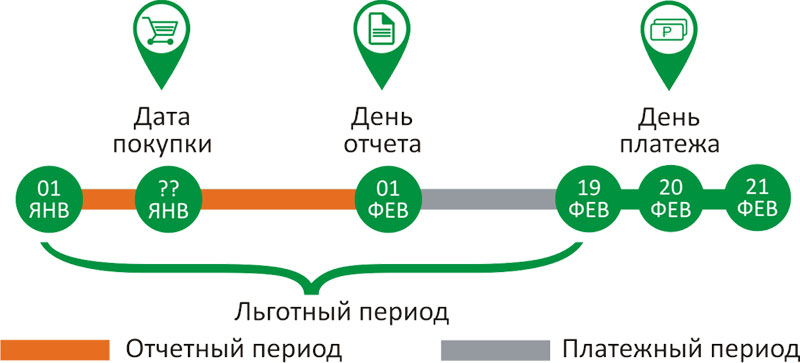

- Льготный период — то количество дней, в течение которых за кредит не взимаются проценты, при условии, что вы возвращаете потраченную сумму. Обычно это 50-60 дней. Например, если вы потратили средства с новой кредитной карты 1 августа, а вернули их 1 сентября, а льготный период составляет более 30 дней, банк не возьмет с вас никакие проценты.

- Условия и способы погашения долга по кредитке — возвращать средства на карту вам придется достаточно часто, как минимум один раз в месяц. А значит, делать это должно быть удобно. В этом смысле удобно оформлять кредитную карту в том же банке, где у вас открыт счет или дебетовая карта (возможно зарплатная). Получая зарплату на счет или карту такого банка, вы легко сможете переводить средства на кредитку в нужный момент через интернет-банкинг.

- Дополнительные бонусы и привилегии — многие банки завлекают клиентов такими приятными бонусами, как кэшбэк за определенные покупки или даже начисление процентов на средства клиента. Если, например, вы открыли кредитку, но кладете на нее свои средства, а кредитный лимит для вас — подушка безопасности на черный день, то на остаток ваших средств могут начисляться проценты как по банковскому вкладу.

Фото: pxhere.com

Фото: pxhere.com

Вас заинтересует: Какие банки дают кредит с плохой кредитной историей и просрочками

Оставить комментарий Отменить ответ

Тонкости выбора лучшей кредитки

Чтобы выбрать кредитный продукт с максимально выгодными условиями, нужно четко понять, что подразумевает понятие «выгода», ведь каждый человек вкладывает в него что-то свое:

- бесплатное или недорогое обслуживание карточки;

- Cash Back;

- бонусная программа за оплату покупок;

- продолжительный льготный период;

- начисление процентов на остаток;

- минимальная комиссия за снятие наличных;

- высокий лимит;

- возможность оформления кредитки в онлайн-режиме;

- доставка карточки курьером банка в удобное клиенту время;

- дистанционное управление счетом;

- отсутствие жестких требований к заемщику;

- оперативное одобрение заявки;

- скидки и акции для владельцев карт в магазинах-партнерах;

- моментальная эмиссия карточек.

Наши эксперты провели анализ предложений отечественных банков, приняли во внимание отзывы заемщиков и подготовили рейтинг лучших кредитных карточек 2020-го года. С учетом представленной информации посетители сайта смогут сделать осознанный выбор и в дальнейшем пользоваться преимуществами популярного банковского продукта

Сравнительная таблица лучших кредитных карт в 2020 году

| Категория | Наименование | Лимит | Ставка | ЛП | Обсл-ние | Кэшбэк |

| Низкая ставка | МТС Cashback | до 299 000 ₽ | от 11,90% | до 111 дней | — | до 5% |

| 100 дней без процентов Альфа-Банка | до 500 000 ₽ | от 11,99% | 100 дней | от 1190 ₽

в год |

— | |

| Бесплатные | Opencard банка Открытие | до 500 000 ₽ | от 13,90% | до 55 дней | — | до 11% |

| Кредитная карта Ренессанс Кредит Банка | до 300 000 ₽ | от 19,90% | до 55 дней | 0 ₽ при условиях, иначе – 99 ₽ месяц | до 3% | |

| Большой лимит | Мультикарта ВТБ | до 1 000 000 ₽ | 26% | 101 дня | 0 ₽ при условиях, иначе – 249 ₽ месяц | до 3-4% |

| #МожноВсё Росбанка | до 1 000 000 ₽ | от 25,90% | до 62 дней | 0 ₽ в первый месяц, далее бесплатно при условиях, иначе – 79 ₽ в месяц | до 10% | |

| Длительный ЛП | 240 дней без процентов УБРиР | до 299 000 ₽ | 17% | 240 дней | 0 ₽ при условиях, иначе – 599 ₽ в месяц | до 10% |

| 120 дней без платежей банка Открытие | до 500 000 ₽ | от 13,90% | 120 дней | 1200 ₽ в год, возвращают на карту при условиях | — | |

| Программы лояльности | Tinkoff Drive Тинькофф Банка | до 700 000 ₽ | от 15% | до 55 дней | 990 ₽

в год |

до 30% |

| Visa Alfa Travel Альфа-Банка | до 500 000 ₽ | от 23,99% | до 60 дней | от 990 ₽

в год |

до 8% | |

| #всёсразу Райффайзенбанка | до 600 000 ₽ | от 19% | до 62 дней | 1490 ₽

в год |

до 5% | |

| URBAN CARD Кредит Европа Банка | до 600 000 ₽ | от 29,90% | до 55 дней | — | до 10% | |

| Бесплатное снятие наличных | Platinum Русского Стандарта | до 300 000 ₽ | от 21,90% | до 55 дней | 590 ₽

в год |

до 5% |

| МТС Деньги Zero | до 150 000 ₽ | от 10% | до 1100 дней | — | до 8% |

Кредитная карта Сбербанка. Недостатки

Как и любой другой банк, Сбербанк может отказать в выдаче кредитки без объяснения причин.

2 Карту нельзя пополнять с других карт.

В Сбербанке нет возможности пополнять кредитную карту с карт других банков через собственный сервис без комиссии. Так что придётся довольствоваться отделениями, банкоматами и терминалами самого Сбера. Также кредитку можно пополнить межбанком (реквизиты счета можно узнать в выписке по карте).

Погашение задолженности при пополнении непосредственно кредитной карты происходит с некоторой задержкой, поэтому лучше сначала пополнить дебетовую карту и самостоятельно перевести деньги на кредитку через интернет-банк или мобильное приложение. Для этих целей можно получить бесплатную неименную карту MasterCard Standard или Visa Classic Momentum. Правда, придётся преодолеть довольно серьезное сопротивление со стороны сберовских Маринок, которые очень не любят выдавать бесплатные карты и находят миллион отговорок, чтобы этого не делать:

Межбанк быстрее всего зачисляется на накопительный счет.

Не оставляйте гашение задолженности на последний день, лучше иметь некоторый запас по времени, чтобы деньги точно успели зачислиться (я, например, всегда погашаю задолженность по кредитке минимум за 5 дней до даты платежа).

3 Комиссия за выдачу собственных средств.

Сбербанк не делает отличий, снимаете ли вы с кредитки заемные деньги или собственные, будет комиссия в 3%, минимум 390 руб. (при снятии в стороннем банкомате комиссия 4%, минимум 390 руб.).

Если для совершения крупной покупки, превышающей кредитный лимит, вы предварительно пополнили карточку собственными средствами, а покупка не состоялась, или потребовалось сделать возврат, собственные средства нельзя будет ни снять, ни перевести без комиссии.

Также собственные средства могут оказаться на кредитной карте Сбербанка по ошибке, допустим, вы перепутали счет для пополнения. Иногда бывает, что при приеме перевода по номеру телефона деньги падают не на дебетовку, а на кредитку:

4 Навязывание дополнительных платных услуг.

В одной из прошлых статей я уже писал, что уйти из Сбербанка без платной карты или какой-нибудь навязанной дополнительной услуги – это почти искусство.

Сберовские Маринки могут попытаться навязать страховку, платные смс, платную карту, подсунуть заявление на перевод накопительной пенсии в их НПФ и т.д.

Особо рьяные Маринки могут даже кредитку оформить без ведома клиента:

Не забудьте проверить, не подключен ли к вашей кредитке автоплатеж, а то потом могут быть сюрпризы.

Также в целях безопасности я рекомендую отключить бесплатную услугу «Быстрый платеж», с помощью которой можно оплачивать услуги посредством смс или ussd-команд.

5 Неработающие банкоматы.

Банкоматы любого банка могут быть неисправными, например, они могут принять деньги и зависнуть, не зачислив их на счет. Обычно данный вопрос решается в пользу клиентов после проведения инкассации банкомата. Однако в сети можно встретить отзывы клиентов, которым Сбербанк отказывает в зачислении пропавших денег на счет:

6 Автоматический перевыпуск карточки.

Любые кредитки в любом банке нужно всегда именно закрывать, а не просто блокировать или ждать окончания срока их действия. По истечении срока действия карты кредитный договор автоматически не закрывается. Карта будет перевыпущена, при этом удерживается плата за обслуживание (если она предусмотрена тарифом):

7 Невыгодно расплачиваться за границей.

В Сбербанке очень невыгодный курс конвертации по карточным операциям. У карт платежной системы Visa присутствует ещё и дополнительная комиссия в 2% за конвертацию из местной валюты в валюту расчета платежной системы с банком (в доллар США). Для покупок за границей лучше пользоваться другими картами.

8 Нельзя попросить увеличить кредитный лимит.

Увеличение кредитного лимита по кредитным картам Сбербанка происходит по желанию банка, у клиента нет возможности попросить об этом:

Встречаются отзывы как тех клиентов, кому Сбер уже долго не повышает кредитный лимит, так и тех, которым повышает довольно регулярно:

Для закрытия кредитки нужно обращаться не в любое отделение, а в подразделение банка по месту ведения счета:

11 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания ПАО «Сбербанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

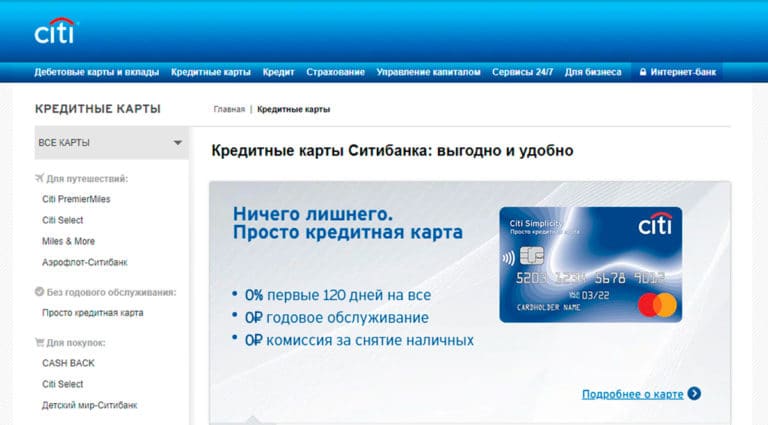

CitiBank

CitiBank предлагает оформить кредитную карту с выгодными условиями для физических лиц. Она поможет оплачивать товары и услуги средствами банка и частично погашать задолженность посильными суммами. В тарифной сетке предусмотрено несколько продуктов: базовая карта, программа с повышенными бонусами на покупку детских товаров, карта с кэшбэком на все покупки, договор с возможностью накопления миль при приобретении авиабилетов.

Карта банка принимается к оплате в любой точке мира, ей удобно пользоваться за границей. Безналичная оплата позволит избежать сложностей с обменом наличных средств и снятием комиссии. Кредитный лимит составляет 300 000 рублей, а срок беспроцентного пользования увеличен до 120 дней. Деньги доступны в любое время, не нужно подавать заявку и ждать одобрения от банка.

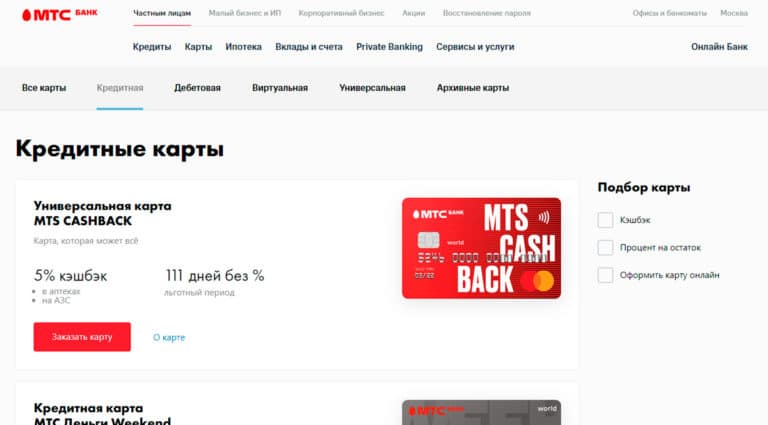

МТС Банк

В тарифной сетке МТС Банка предусмотрены несколько карт с различными условиями и бонусами. Популярный вариант среди клиентов – универсальная карта с повышенным кэшбэком на аптечные товары и АЗС для автомобилистов. В программе предусмотрен кредитный лимит до 500 000 рублей, которым можно пользоваться в течение 111 дней без процентов (льготный период). Банк ежемесячно начисляет 4% на остаток по счету.

Кроме постоянных категорий повышенного кэшбэка, банк предлагает 4 группы расходов на выбор с получением 5%-го возврата каждый месяц. Среди них кафе, кинотеатры, спортивные товары, косметику, технику, покупки для животных. Для тех, кто часто пользуется заемными средствами есть специальное предложение с нулевыми процентами. Программа предусматривает бесплатное снятие наличных для любых целей в банкоматах по всему миру.

Заполнить заявку на получение кредитной карты можно на сайте компании, для повышения шансов на одобрение стоит воспользоваться сервисом Госуслуги. Клиенты хвалят МТС банк за мобильность и быстрое принятие решений без необходимости посещения офиса. Кредитная организация занимает 10 строчку в рейтинге 2020 года.

Лучшие кредитные карты 2020 года с низкой процентной ставкой

Самой желанной характеристикой кредитной карты, как в прежние годы, так и в 2020 году, остается низкая ставка. В среднем по рынку она составляет 12-32% годовых. И банков, предлагающих дешевые платежные инструменты, не так уж и много. Причем они не всегда устанавливают такую величину годовых процентов, как обещают в рекламе. Этот параметр определяется индивидуально.

Повлиять на него, чтобы условия кредитования в 2020 году были лучше, можно за счет:

- хорошей кредитной истории;

- статуса. Зарплатным клиентам и тем, кто ранее оформлял какие-либо банковские продукты, как правило, предлагают более низкие ставки;

- предъявлением большего количества документов, подтверждающих вашу кредитоспособность и платежеспособность.

Тарифную ставку банк может снизить и в процессе активного пользования кредитной картой при отсутствии просроченной задолженности

Обратите внимание, что при снятии наличных банковские организации повышают ставку, поэтому эта транзакция в принципе невыгодна

Кредитная карта МТС Cashback

Кредитную карту МТС Cashback можно назвать лучшей в 2020 году по размеру процентной ставки. Ее начальное значение составляет 11,90% годовых, а максимальное – 25,90%. Не нужно платить за обслуживание, если оформлять кредитку онлайн. В течение 111 дней льготного периода отсутствуют проценты. Предельный кредитный лимит равен 299 000 рублей.

Кредитная карта подойдет для оплаты топлива на АЗС, билетов в кинотеатрах и покупки продтоваров в супермаркетах, поскольку за это МТС Банк начисляет 5%. С остальных покупок возвращают 1%. А у партнеров кредитора можно получить и до 25% кэшбэка. Максимальное количество вознаграждения – 10 000 в месяц или 110 400 в год в салонах МТС и оплату сотовой связи.

Еще преимущества МТС Cashback:

- оформление по паспорту. Одна из лучших 2020 году кредитных карт доступна и молодежи в возрасте 20 лет, и пенсионерам не старше 70-ти;

- быстрое решение по онлайн-заявке;

- возможность курьерской доставки;

- небольшой минимальный платеж – 5% от суммы долга (не меньше 100 ₽);

- возможность использования собственных средств и их бескомиссионное снятие;

- бесплатное пополнение карты со счетов физлиц и карт других банков;

- 2 месяца бесплатного использования услуги смс-сервис.

Несмотря на то, что кредитная карта названа лучшей, у нее есть недостатки:

- навязывание страховки;

- списание 299 ₽ после совершения первой транзакции за выпуск;

- ограничения на снятие наличных в день – не более 50 000 рублей, в месяц – до 600 000 рублей;

- присутствие комиссии при снятии кредитных средств (3,9% от суммы + 350 ₽, если снимать в банкомате или 4% от величины операции при обналичивании в кассе без использования пластика);

- взимание комиссии при переводе собственных средств с карты на карту другого банка – 15 ₽ (онлайн или через банкоматы), со счета на счет в офисе – 1,5%, по номеру счета – 0,30%; и кредитных – 3,90% + 350 ₽ (со счета на счет – 7%).

Кредитная карта 100 дней без процентов Альфа-Банка

Очень популярной в уходящем 2019 году была кредитка Альфа-Банка 100 дней без процентов. Ожидается, что и в 2020 году интерес к ней не уменьшится, поскольку продукт имеет хорошее наполнение. Данная карта – выбор редакции Vzayt-credit.ru. И причислена она к лучшим по многим причинам.

| Преимущества | Недостатки |

| Ставка – от 11,99% в год | Стоимость обслуживания – от 1190 ₽ в год |

| Длительный возобновляемый льготный период – 100 дней, который распространяется и на вывод средств в банкомате | Высокая комиссия при обналичивании свыше 50 000 рублей – 5,90% от суммы (минимум 500 ₽) |

| Большой кредитный лимит – до 500 000 рублей | Процент одобрения не самый лучший, зато кредитку можно получить с 18 лет и при невысоком доходе 5 000 – 9 000 рублей |

| Отсутствие комиссии при снятии не более 50 000 рублей в месяц | — |

| Возможность бесплатной доставки карты в день подачи заявки, если это происходило до 14:00 | — |

| Озвучивание решения через 2 минуты | — |

| Оформление по паспорту до 50 000 рублей, а до 200 000 рублей – по 2-ум документам (паспорту и СНИЛС) | — |

| Бесплатный выпуск | — |

| Возможность оформить кредитую карту при наличии кредитов в Альфа-Банке | — |