Оформление ипотеки в мкб: требования к заемщикам, необходимые документы

Содержание:

- Алгоритм оформления ипотеки

- Поиск валютных вкладов в Оренбурге

- Карта МИР РНКБ в Крыму: обзор

- Валюты стран Азии

- Предложения банков

- Как оформить ипотеку на вторичное жилье в МКБ

- Ипотечный калькулятор

- Как рассчитать кредит

- Страхование

- Валюты стран Северной Америки

- Ипотечный калькулятор МКБ

- Частые вопросы

- Где в Крыму принимают карты к оплате

- Как читаются даты на английском

- Требования к заемщику

- Дополнительные сервисы

- Страхование

- Условия

- Порядок и правила оформления

- Отзывы об ипотеке в Московском Кредитном Банке

- Расчет ипотеки онлайн

- Ипотечные программы МКБ

- Валюты стран региона Австралии и Океании

- Отделения и филиалы банков, предоставляющих услугу в Московском

- Режим валютного курса

- Процентные ставки и условия по ипотеке МКБ

- Аннуитетный и дифференцированный платеж

- Помощник

- Частые вопросы

- Выберите ипотеку

- Режим валютного курса

- МОШЕННИКИ не ведитесь

- Условия кредитования

- Документы

Алгоритм оформления ипотеки

Процесс начинается с подачи заявки. Это можно сделать тремя способами:

- через отделение банка;

- по телефону;

- через сайт.

Первые 2 варианта сразу подразумевают общение с сотрудниками банка, которые могут сориентировать в нужных документах для ипотеки. В последнем случае потребуется заполнить форму, включающую:

- стоимость жилья;

- первоначальный взнос;

- ежемесячный доход;

- тип жилья;

- выбрать город (предложение ориентировано на Московскую область, но оно может быть использовано при покупке жилья в Санкт-Петербурге или Ленинградской области);

- назвать станцию метро и ипотечный центр, куда будет проще прийти лично;

- ФИО и дату рождения заявителя;

- мобильный телефон и e-mail;

- подтверждение согласия на обработку данных и получение информации о других банковских продуктах.

После этого сотрудник банка свяжется с заёмщиком по представленным контактным данным, чтобы назначить время для личной встречи. Для посещения отделения потребуется собрать оговоренный пакет документов. Стоит учитывать, что время актуальности некоторых бумаг ограничено, поэтому процесс не стоит растягивать на неопределенные сроки.

Поиск валютных вкладов в Оренбурге

Карта МИР РНКБ в Крыму: обзор

Российский национальный коммерческий банк (сокращенно РНКБ) был создан в 1991 году в Москве. Но сегодня он является одним из самых крупных банков России, действующих в Крыму. Компания отличается тем, что выпускает пластиковую продукцию, поддерживающую только одну платежную систему — МИР. Ниже приведен краткий обзор самых популярных карточек, активно применяемых на полуострове.

Кредитная МИР – универсальная карточка РНКБ банка, предоставляющая клиентам возможность совершать любые, в том числе и незапланированные, покупки в кредит. Ее условия:

- оформление, годовое обслуживание и перевыпуск – бесплатно;

- беспроцентный льготный период – до 55 суток;

- сумма кредитного лимита – от 5 000 до 150 000 рублей;

- процентная ставка — 29,9% годовых;

- комиссия за обналичивание — 4% (минимум 100 руб.);

- переводы с нее невозможны.

Дебетовая неименная карта МИР – предоставляется физическим лицам в момент обращения в банк. При условии, что они уже являются клиентами РНКБ. Ее основные характеристики:

- выпуск и эксплуатация – 0 руб.;

- мгновенная выдача (до 15 минут);

- действует на всей территории России и в Крыму;

- доступна отплата за товары и услуги в магазинах и супермаркетах – без комиссии;

- действует выгодная программа лояльности «Ваш бонус».

Зарплатная дебетовая карта МИР – банковский продукт для физических лиц, предназначенный для начисления зарплаты. Предоставляется на условиях:

- стоимость выпуска – 0 руб.;

- комиссия за ежегодное обслуживание – 0 р.;

- цена досрочного перевыпуска – 150 р.;

- налог за зачисление денег – 0,5% от суммы;

- комиссионный сбор за выдачу наличных – 0% при обналичивании в РПВН Банке, 1% (минимум 200 р.) в других кредитных структурах.

«МИР Пенсионная» — карточка для целевого начисления пенсий и социальных выплат. Ее особенности:

- мгновенное оформление;

- действие на всем полуострове;

- широкая сеть банкоматных устройств для обналичивания;

- за выпуск, обслуживание и перевыпуск – плата не взимается;

- начисление дохода на личные средства – до 3,5% в год;

- оплата товаров и услуг в торговых сетях и через интернет — без комиссии.

Помимо этой продукции, РНКБ выпускает и другие карты национальной платежной системы МИР – социальные, привилегированные и премиум-класса.

Это интересно: Расторжение кредитного договора с банком по инициативе заемщика

Валюты стран Азии

Предложения банков

Выпуском пластиковой карты серии World MasterСard Black Edition Premium и Visa Platinum Premium занимается ряд кредитно-финансовых учреждений.

Сбербанк России предлагает премиальный пакет услуг с привилегиями.

World MasterСard Black Edition Premium Посмотреть все карты Сбербанка

— выпуск до 5 платиновых карт

— выгодные курсы валют

— страхование

— улучшенные размеры процентных ставок по вкладам

— персональное обслуживание

— залы ожидания бизнес-класса в аэропортах

— независимое мнение медицинского эксперта

Полный список банков-партнеров, предлагающих оформить платежный инструмент премиум-класса, и вся сопутствующая информация представлены на официальном сайте MasterСard.

Как оформить ипотеку на вторичное жилье в МКБ

МКБ предлагает физическим лицам 4 удобных способа оформления ипотечного займа для покупки жилья на вторичке:

- оформить онлайн-анкету;

- посетить Розничный центр, расположенный на Цветном бульваре;

- позвонить в банк;

- посетить любое отделение в Москве или в области.

Для заполнения заявки в электронном виде требуется:

- зайти на сайт;

- выбрать вкладку “Частным лицам”;

- из открывшегося перечня необходимо найти раздел “Ипотека” и кликнуть “На вторичном рынке”;

- прокрутить страницу в браузере до самого конца и обнаружить форму заполнения электронной заявки;

- заполнить, отправить анкету и ожидать звонка эксперта из банка, который в процессе телефонного разговора уточнит нужные сведения.

Также можно обратиться непосредственно в “Цветной бульвар” по адресу: г. Москва, Цветной бульвар, д. 32, стр. 1.

Разумеется, договор кредитования можно заключить, просто посетив ближайшее отделение.

Чтобы обнаружить его, нужно:

- зайти на сайт МКБ;

- кликнуть “Офисы”.

На карте будут отображены все отделения МКБ, расположенные на территории Москвы и Московской области. Для получения подробных данных об адресе и режиме работы конкретно взятого отделения нужно кликнуть по соответствующей иконке на карте.

Ипотечный калькулятор

Ипотечный калькулятор МКБ создан для расчета ежемесячных платежей. Вычисления производятся на основании данных, известных будущему заемщику. Пользователь может отследить, как изменится сумма в зависимости от следующих данных:

- Стоимость недвижимости;

- Размер первоначального взноса;

- Срок кредитования;

- Процентная ставка;

- Схема погашения;

- Комиссии Московского кредитного банка.

Необходимо учитывать все показатели калькулятора для получения точных результатов. Расчет необходим для построения бюджета на несколько лет, поскольку ипотека – долгосрочный кредитный продукт.

Как рассчитать кредит

Чтобы рассчитать жилищный кредит, предоставляемый в целях приобретения квартиры на вторичном рынке, требуется:

- перейти на сайт МКБ;

- кликнуть “Частным лицам”;

- в разделе “Ипотека” выбрать “Ипотечный калькулятор”.

Далее необходимо:

- выбрать продукт (в данном случае, “Квартира на вторичном рынке”);

- указать метод расчета – по размеру ежемесячного платежа, по стоимости объекта недвижимости или по сумме кредита.

К примеру, если выбран способ расчета по стоимости недвижимости, нужно ввести:

- цену объекта;

- размер первого взноса.

Чуть ниже в специальной таблице будет представлен расчет, где будет указан минимальный размер ежемесячного платежа при определенных сроках кредитования (240, 180, 120, 84 месяца и др.).

Страхование

Ипотека предоставляется заемщику при условии проведения страхования жилья от гибели или повреждений. При покупке новостройки рекомендуется оформить страховку жизни и здоровья заемщика.

МКБ предлагает клиентам воспользоваться страховыми компаниями у которых есть аккредитация, осуществляющими страхование на лучших условиях. К ним относятся:

- Ренессанс-Страхование;

- АльфаСтрахование;

- Согаз;

- ВСК.

МКБ предлагает интересные программы ипотечного кредитования на новостройки и вторичку, а также рефинансирование существующих кредитов. Отзывы клиентов дают банку высокую оценку: низкие процентные ставки, хороший выбор аккредитованных организаций, возможность использовать специальные условия делают ипотеку очень привлекательной.

Валюты стран Северной Америки

Ипотечный калькулятор МКБ

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График

Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

При планировании покупки квартиры или любой другой недвижимости в ипотеку, необходимо предварительно рассчитать сумму ежемесячного платежа. Зная ее, можно легко определить максимальную величину ипотечного кредита, переплату по процентам и длительность срока кредитования. Сделать это можно в ипотечном онлайн-калькуляторе на нашем сайте.

Он содержит специальный набор формул, которые используются для исчисления всех важных числовых характеристик ипотеки. Например, суммы, срока, и т.д.

Для получения максимально точного результата расчета, производимого в ипотечном калькуляторе, обязательно необходимо учесть такие факторы, как ставка по процентам, комиссии, страховки, сумму минимального первоначального взноса. Стоит уточнить в отделении банка сведения о величине процентной ставки и размере комиссии по выбранному ипотечному продукту.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Где в Крыму принимают карты к оплате

К 2019 году карты Мир и другие банковские карты российских банков принимают в магазинах, заправках, ресторанах, барах, кафе.

Билеты на междугородние автобусы можно купить с помощью карты онлайн

Но, конечно, всегда надо иметь какую-то сумму наличными, потому что в мелких лавочках, на рыночных развалах у вас карты не примут.

Бывают случаи отказов в приеме карт, но никаких реальных причин для отказов нет. Санкции банка не могут быть причиной отказа, так как с 2015 года – все внутренние платежи обрабатываются в России. Поэтому отказ в приеме карт какого-то банка, не имеет логичных объяснений. К счастью, такое встречается редко.

Карты, выпущенные иностранными банками

Если у вас карта выпущена иностранным банком, то при использовании такой карты в Крыму возможны любые неожиданности. Ведь такая операция будет обрабатываться не в России. И если банк, обслуживающий платеж по карте, находится под санкциями, то платеж не пройдет, а в банкомате карту могут заблокировать.

Список банков Крыма 2019

Генбанк сайт

Крайинвестбанк сайт

Индустриальный Сберегательный Банк сайт

Банки, представленные только в Крыму

Банк РНКБ (Российский Национальный Коммерческий Банк) сайт

Банк Морской сайт

Банк ЧБРР сайт

Возможно, вас заинтересуют статьи:

Как читаются даты на английском

Назвать дату на английском языке вслух можно несколькими способами. Разницы между ними нет – это дело привычки. Единственное различие в том, что американцам привычнее называть дату, начиная с месяца, а британцам – начиная с числа.

При чтении дат нужно знать несколько нюансов:

1978 – nineteen seventy eight.

Неправильно: I was born in 1958 year.

Допустимо, но звучит “книжно”: I was born in the year 1958.

2009 – twenty o-nine, two thousand nine.

Очень хорошо, подробно и понятно вопрос чтения дат рассмотрен в видео:

В этом ролике учитель английского из Канады рассказывает, как по-разному можно называть даты. Ниже я приведу самую основную информацию из этого урока с небольшими дополнениями.

Отвечаем на вопрос What date is it? Какое сегодня число?

Обратите внимание, что вопрос “What date is it (today)?” всегда подразумевает дату, а вопрос “What day is it (today)?” – день недели. Вот, как можно ответить на этот вопрос:

Вот, как можно ответить на этот вопрос:

- It’s the 14th March 2013 (Великобритания) – четырнадцатое марта 2013 года. It’s March 14th 2013 (США, Канада) – четырнадцатое марта 2013 года.

Напоминаю, что число (14-ое) выражается порядковым числительным (fourteen th ), а год (2013-ый) – количественным (twenty thirteen, а не twenty thirteenth).

- It’s December 12th. – Двенадцатое декабря. It’s the 12th of December. – Двенадцатое декабря. It’s April Third – Третье апреля. It’s the Third of April – Третье апреля.

Лично я обычно использую вариант типа “It’s the Third of April”. Для меня он легче, потому что по порядку слов он ближе к русскому “Сегодня третье апреля”.

Отвечаем на вопрос When is payday? – Какого числа зарплата?

Другой частый случай – когда мы говорим, какого числа что-то произойдет. Для примера берем payday – день зарплаты. Так какого числа зарплата?

- It’s on Monday. – В понедельник. It’s on the 16th. – Шестнадцатого. It’s on Monday the 16th. – В понедельник шестнадцатого. It’s on June 16th. – Шестнадцатого июня. It’s on the 16th of June. – Шестнадцатого июня. It’s on Monday June 16th – В понедельник шестнадцатого июня.

Отвечаем на вопрос When is your birthday?

Под birthday подразумевается день рождения – то есть дата (день и месяц), когда вы справляете День рождения, а не день, месяц и год появления на свет.

Меня зовут Сергей Ним, я автор сайта langformula.ru и книг по английскому языку.

Друзья! Меня часто спрашивают, но я сейчас не занимаюсь репетиторством. Если вам нужен учитель, рекомендую этот чудесный сайт . Здесь вы найдете преподавателя, носителя языка или не носителя, на любой случай и карман Я сам прошел там более 100 занятий, рекомендую попробовать и вам!

Источник статьи: http://langformula.ru/daty-na-anglijskom-yazyke/

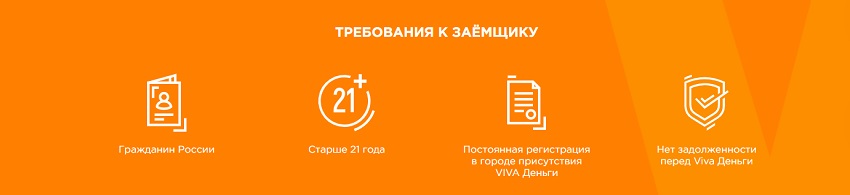

Требования к заемщику

При рассмотрении заявки на ипотеку МКБ принимает во внимание все источники дохода потенциального заемщика, в том числе те, которые не могут быть официально подтверждены. Учитывается общий доход мужа и жены

Банк отличается и индивидуальным подходом к способу подтверждения дохода индивидуальными предпринимателями и собственниками бизнеса.

Основными требованиями к заемщику являются:

- Возраст от 18 до 65 лет.

- Наличие постоянного источника дохода, достаточного для своевременного погашения кредита.

- Временная или постоянная регистрация в Москве или Московской области.

- Гражданство России.

- Работодатель тоже должен быть зарегистрирован в Москве.

- Непрерывающийся стаж работы на последнем месте трудоустройства – от трех месяцев и более.

Дополнительные сервисы

МКБ предоставляет физическим лицам различные дополнительные сервисы, такие как:

различные способы погашения жилищного займа путем наличных или безналичных платежей;

- специальный сервис, предоставляющий информацию для заемщиков, по размеру предстоящих платежей и по результатам уже произведенных погашений:

- путем направления клиенту СМС-сообщений на мобильный телефон или писем на электронную почту;

- услуга оказывается бесплатно и подключается в момент заключения ипотечного договора.

- нотариальные услуги вне очереди для клиентов МКБ в Розничном центре:

- для удобства клиентов по адресу: г. Москва, Цветной бульвар, д. 32, стр. 1 открыт кабинет нотариуса, в котором можно получить весь перечень нотариальных услуг;

- график работы кабинета нотариуса – с понедельника по пятницу с 10 утра до 17 вечера.

- возможность подачи электронной заявки на ипотечное кредитование.

Если у заемщика место работы – это Москва или Московская область, и он задумывается – как бы сменить квартиру, да купить новую, хорошую – прямо в центре мегаполиса.

Ответ один – нужно обратиться в МКБ, где разъяснят все интересующие вопросы по поводу оформления и проведут сделку максимально комфортно для клиента. Ну а потом можно и переселяться – в теплую и уютную квартиру с прекрасным видом из окна.

Страхование

При оформлении ипотеки необходимо в обязательном порядке приобрести полис страхования приобретаемого объекта недвижимости от полной гибели или повреждения. До момента регистрации права собственности заемщик может добровольно застраховать жизнь и здоровье от утраты или потери способности к трудовой деятельности. Страховыми случаями признаются смерть или установление первой и второй групп инвалидности в результате несчастного случая или по другим причинам, прописанным в договоре.

После завершения процедуры регистрации ипотечного жилья в собственность клиент при желании может заключить договор страхования права собственности на ипотечную квартиру. Рисками являются полное или частичное его прекращение.

Страховые компании, аккредитованные МКБ для страхования заемщиков:

- СК «Ренессанс»;

- СК «АльфаСтрахование»;

- «БИН Страхование»;

- «РГС-Жизнь»;

- СОГАЗ;

- ВСК.

Если заемщик хочет застраховать в другой организации, то он должен уведомить об этом банк.

Условия

Существует две программы кредитования населения в МКБ для целей приобретения недвижимости на вторичке:

- специальная программа (действует с июня 2020 года);

- стандартные условия (действуют с июля 2020 года).

Жилищный кредит в рамках специального предложения возможно получить на данных условиях:

|

Условие |

Значение |

| Размер займа | От 1000000 до 10000000 рублей |

| Цена предмета залога | До 15000000 рублей |

| Первый взнос | От 20 % |

| Срок ипотеки | До 20 лет |

| Ставка при первом взносе от 40 % | 12,9 % |

| Ставка при первом взносе до 40 % | 13,25 % |

| Досрочное погашение | С первого месяца |

| Обеспечение | Залог недвижимости |

Указанные выше процентные ставки действуют, если одновременно соблюдаются следующие условия:

- был оформлен полис комплексного страхования (жизни и трудоспособности, утраты и повреждения предмета залога, прекращения имущественного права на недвижимое имущество);

- заемщиком обеспечивается наличие на расчетном счете, с которого производится погашение кредита, денежных средств, равных сумме очередного ежемесячного платежа, за 15 дней до него;

- при уплате комиссионного сбора, взимаемого за снижение процентной ставки (тариф – 1,5 % от суммы жилищного кредита, но не больше 100 тыс. рублей).

Стандартные условия выглядят следующим образом:

|

Условие |

Значение |

| Размер ипотечного кредита | От 1000000 до 30000000 рублей |

| Максимальный размер займа | Не более 80 % от цены предмета залога |

| Первый взнос | От 20 % |

| Срок жилищного займа | До 20 лет |

| Базовая ставка | От 14,25 до 21,5 % |

| Досрочное погашение | С первого месяца, без взимания комиссии |

| Обеспечение | Залог кредитуемого объекта |

Минимальная процентная ставка по ипотеке на вторичном рынке, предоставляемой на стандартных условиях, действует для следующих лиц:

- клиентов, являющихся зарплатными;

- заемщиков с положительной кредитной репутацией;

- клиентов партнерских организаций банка МКБ (агентств недвижимости, застройщиков, брокеров).

Порядок и правила оформления

Для того чтобы оформить ипотеку в ПАО «Московский кредитный банк», необходимо подготовить определенный пакет документов. Наличие полного объема бумаг в значительной мере повышает вероятность одобрения клиентской заявки администрацией финансового учреждения.

Список необходимых документов

Перечень документов может меняться в зависимости от того, какую сумму процентного займа собирается запрашивать клиент МКБ. К примеру, для ипотечного кредитования до 3 миллионов рублей заемщику придется представить в банк пакет, в который входят:

- Паспорт, подтверждающий российское гражданство.

- Справка о постоянной или временной регистрации.

- Справка о доходах за последние 3 месяца, оформленная по НДФЛ-2 или банковской форме.

- Ксерокопия трудовой книжки или любого другого документа, подтверждающего занятость заявителя.

- Свидетельства о браке, разводе и рождении детей, если таковые имеются.

Так, для получения одобрения клиент обязан предоставить следующие бумаги:

- Идентификационный номер налогоплательщика (ИНН).

- Страховой номер индивидуального лицевого счета (СНИЛС).

- Военный билет (актуально, если возраст заемщика соответствует призывному).

- Документы, подтверждающие имущественные права на ценные объекты, стоимость которых будет сопоставима размеру ипотечного кредитования.

- Справки о банковских счетах и депозитах, подтверждающие клиентскую платежеспособность.

- Все заключенные ранее и незакрытые кредитные договоры, оформленные в этой и любой другой организации.

Следует отметить, что по отношению к индивидуальным предпринимателям и владельцам мелкого, среднего и крупного бизнеса могут выдвигаться еще более жесткие требования. В этом случае не последнюю роль играет такой фактор, как кредитная история. Чем лучше она будет, тем больше шансов на то, что администрация одобрит клиентскую заявку на оформление ипотеки. Кроме того, менеджмент МКБ оставляет за собой право менять перечень необходимых документов и требовать дополнительные бумаги до принятия окончательного решения. При этом положительное решение имеет свой срок действия, который исчисляется тремя месяцами.

На этот раз всё ограничивается простым заявлением, в котором клиент указывает сумму, подлежащую списанию, и обращается к администрации с просьбой о пересчете остатка и предоставлении ему обновленного аннуитетного графика погашений.

Составление заявки

Есть три способа подачи заявки на оформление ипотеки в Московском кредитном банке: онлайн через подачу заявки на сайте, по телефону, связавшись с менеджерами, а также непосредственно во время посещения ближайшего отделения этой организации. К этому моменту желательно окончательно определиться с видом, размером и сроками кредитования, для чего можно воспользоваться приложением автоматической калькуляции онлайн.

При составлении электронной заявки потенциальному заемщику придется оставить все необходимые данные для обратной связи с банковскими работниками (обычно это фамилия, имя и отчество заявителя, его контактный телефон и действующий электронный адрес). Кроме того, необходимо заполнить поля, в которых указываются ориентировочная стоимость и тип ипотечного жилья, размер ежемесячного дохода, а также величина первоначального взноса и процентной ставки.

Чаще всего работники банка связываются с потенциальными клиентами в течение первых суток после оставленной заявки, однако это не означает, что она получила статус принятой. Рассмотрение дела заемщика на официальном уровне начинается только после предоставления им всех необходимых документов. Обычно на эту процедуру уходит не более 5 рабочих дней, после чего заявитель получает соответствующее уведомление.

Чаще всего работники банка связываются с потенциальными клиентами в течение первых суток после оставленной заявки, однако это не означает, что она получила статус принятой. Рассмотрение дела заемщика на официальном уровне начинается только после предоставления им всех необходимых документов. Обычно на эту процедуру уходит не более 5 рабочих дней, после чего заявитель получает соответствующее уведомление.

https://youtube.com/watch?v=WWpDC4mel08

Отзывы об ипотеке в Московском Кредитном Банке

Расчет ипотеки онлайн

Калькулятор устроен таким образом, что пользователю для расчета ипотеки МКБ потребуется потратить минимум времени и сил. Ниже представлен алгоритм заполнения строк калькулятора с рекомендациями. Инструкция поможет правильно внести данные в поля и получить точные значения будущей ипотеки. Порядок заполнения калькулятора ипотеки МКБ следующий:

Указать стоимость жилья, которое планируется приобрести. Если объект недвижимости выбран – в строку вносится его стоимость. Если нет – среднерыночное значение недвижимости, подходящей по параметрам – площадь, район, тип дома, и прочее.

Размер взноса – сумма собственных средств, которые будут уплачены за жилье до оформления ипотеки. Этот показатель можно менять, ведь даже небольшая разница в размере первоначального взноса может значительно изменить размер ежемесячных выплат.

Срок кредитования в диапазоне от 1 до 30 лет так же можно менять. Чем меньше срок договора – тем меньше будет итоговая переплата по процентам. Стоит учитывать, что при этом растет размер платежа.

Процентная ставка – один из главных показателей, влияющих на переплату по ипотеке. Может меняться для особых категорий клиентов или для тех, кто участвует в специальных программах банка. Рекомендуется вносить в калькулятор актуальную ставку для получения точных расчетов.

Выбор схемы погашения влияет на общую переплату и на ежемесячные взносы

Рекомендуется сравнить варианты для выбора наиболее подходящего режима формирования выплат.

Комиссии банка – строка калькулятора, на которую стоит обратить особое внимание. Наличие комиссий может значительно увеличить переплату по ипотеке.

Данные в строках калькулятора МКБ можно менять для подбора комфортного ежемесячного платежа. Рекомендуется сравнить несколько вариантов для выбора оптимального.

Ипотечные программы МКБ

Ипотечные программы МКБ созданы с учетом типа недвижимости, которую планирует приобрести заемщик. От выбора программы зависит, в первую очередь, процентная ставка. Кроме этого, программы предусматривают различный срок кредитования и размер первоначального взноса. МКБ предлагает следующие программы:

Какому банку Вы доверяете больше всего?

Сбербанк 44.63%

ВТБ 16.28%

Газпромбанк 9.55%

Альфа-Банк 6.14%

Россельхозбанк 8.81%

Банк «ФК Открытие» 4.96%

Московский кредитный банк 3.4%

Банк «Траст» 2.37%

ЮниКредит Банк 1.63%

Райффайзенбанк 2.22%

Проголосовало: 1351

- Жилье в строящемся доме;

- Квартира на вторичном рынке;

- Коммерческая недвижимость;

- Загородная недвижимость;

- Апартаменты в строящемся доме;

- Ипотека под залог недвижимости.

Приобретение квартир семьями с детьми, участвующими в программе государственной поддержки имеют дополнительные льготы при оформлении потеки.

Валюты стран региона Австралии и Океании

Отделения и филиалы банков, предоставляющих услугу в Московском

-

- Доп.офис №9038/01879

- Московский, улица Солнечная, 3

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 17:00

-

- Доп.офис №9038/01879

- Московский, улица Солнечная, 3

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 17:00

-

- Клиентский центр «Почта банк»

- Московский, улица Хабарова, 2

- 8 800 550-07-70

- Время работы:

- Пн: выходной деньВт—Сб: 10:00-19:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Московский, район Тёплый Стан, улица 1-й Микрорайон, 48

- 8 800 550-07-70

- Время работы:

- Пн: выходной деньВт—Сб: 10:00-19:00Вс: выходной день

Режим валютного курса

Процентные ставки и условия по ипотеке МКБ

Условия по ипотеке МКБ зависят от программы кредитования, которая подходит заемщику в связи с типом приобретаемой недвижимости и категорией клиента. Ниже приведены начальные значения основных параметров выдачи ипотеки:

- Ставка от 7,9% (6% для участников госпрограммы);

- Первоначальный взнос от 170 000 рублей;

- Срок кредитования от 1 года.

Полные условия будут определены при заполнении всех данных клиента и выбора недвижимости. Льготные условия предоставляются зарплатным клиентам, клиентам, сотрудничающим с застройщиками – партнерами Московского кредитного банка, а так же участие в поддержке семей от государства.

Аннуитетный и дифференцированный платеж

Как было сказано выше – выбор схемы погашения определяет характер выплат по ипотеке. Калькулятор МКБ позволяет сравнить типы платежей:

- Аннуитетный – гарантирует фиксированный размер ежемесячных выплат. Максимальные проценты заемщик платит в первые месяцы пользования ипотекой. Таким образом, даже при досрочном погашении сэкономить получится совсем немного.

- Дифференцированный – не фиксирован и рассчитывается из суммы основного долга и процентов, начисленных на него. При таком виде погашения переплата будет меньше, но взносы в начале срока превысят взносы по аннуитетной схеме.

Для полного понимания рекомендуется сравнить оба варианта при одинаковых параметрах ипотеки. Психологически легче выплачивать фиксированную сумму ежемесячно, но такой займ обойдется дороже.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Купить квартиру в Московском на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

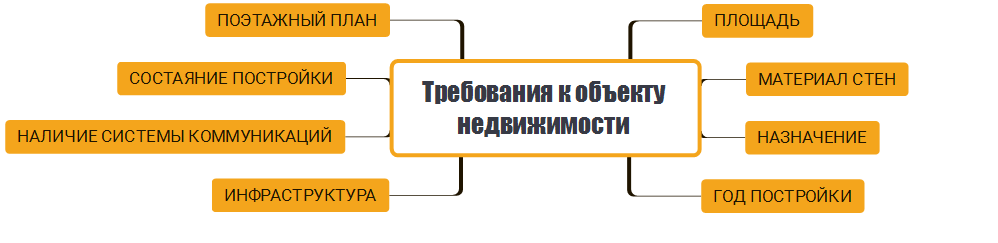

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Московского. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Московского, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Московском в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказываться Пять простых шагов к ипотеке Ипотека на покупку дома

Готовность жилья Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома На квартиру в Московском Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредитование по двум документам Коммерческая в Московском

Режим валютного курса

МОШЕННИКИ не ведитесь

Условия кредитования

Ипотека от МКБ банка предполагает:

- получение суммы в пределах 1.3-100 миллионов рублей;

- срок кредитования до 30 лет;

- процентную ставку от 6%;

- договор с первоначальным взносом 15% от суммы.

На сегодня минимальная процентная ставка распространяется на недвижимость стоимостью 4 миллиона рублей с первоначальным взносом 1.6 миллиона сроком на 10 лет. Причем квартира подбирается ГК «ИНГРАД» для семьи с детьми, на которую распространяется государственная программа.

Для рассмотрения заявки и сопровождения по кредиту требуется платить комиссию. Договор предусматривает досрочное погашение без начисления штрафов. При заключении сделки обязательно оформляется залоговое обеспечение. В этом качестве рассматривается или приобретаемая собственность, или недвижимость, уже зарегистрированная на потенциального заёмщика.

МКБ предусматривает индивидуальный подход к оценке платежеспособности клиента. В расчёт берутся всё источники дохода. При неофициальном месте работы допускается подтверждение заработка в альтернативной форме. Рассматриваются заявки, где указан весь доход супругов, если заявка оформлена парой, находящейся в официальном или гражданском браке. Частные предприниматели и владельцы бизнеса подтверждают свой доход по отдельной схеме.

Документы

Чтобы получить жилищный кредит в МКБ, потребуются два пакета документации:

- по клиенту;

- по недвижимости.

Документация по клиенту делится на следующие группы:

- необходимая по ипотеке до 3 млн. рублей;

- необходимая по ипотеке свыше 3 млн. рублей;

- дополнительные документы.

При получении жилищного кредита размером до 3 млн. рублей будут необходимы нижеуказанные бумаги:

- паспорт;

- заявление;

- 2-НДФЛ, или по форме МКБ, или в свободной форме, или выписка по зарплатному счету в любом банке;

- копия трудовой книжки, заверенная работодателем;

- документация, свидетельствующая о семейном положении получателя кредитных средств (свидетельство о заключении или расторжении брака, о рождении детей).

Если ипотечный займ оформляется на сумму, превышающую 3 млн. рублей, будут нужны эти бумаги:

- весь пакет документов, необходимый при сумме кредита до 3 млн. рублей;

- документы, подтверждающие получение среднего, средне-профессионального или высшего образования (дипломы, аттестаты).

Кроме вышеуказанного перечня, при любом размере ипотечного кредита, понадобятся следующие дополнительные документы:

свидетельство о постановке на учет физлица в налоговой инспекции (ИНН);

СНИЛС;

- военный билет — если мужчине еще не исполнилось 27 лет;

- водительские права;

документы, устанавливающие право собственности на ликвидное движимое или недвижимое имущество заемщика (ПТС, свидетельство об имущественном праве на дом, квартиру или земельный участок);

- бумаги, удостоверяющие наличие счетов в любых банках, в том числе карточных, депозитных, текущих и др.;

- кредитный договор и график погашения – если есть действующий или погашенный кредит в другом банке.

Кроме этого, нужны документы и по недвижимости. С перечнем таковых можно ознакомиться здесь.