Оформление ипотеки на вторичное жилье в 2020 году

Содержание:

- Преимущества и недостатки

- Требование к объекту недвижимости

- Можно ли взять ипотеку без первоначального взноса?

- Рекомендуемые кредиты других банков

- Отделения и филиалы банков, предоставляющих услугу в Пушкино

- Как оформить ипотеку

- Процедура оформления

- Отделения и филиалы банков, предоставляющих услугу в Домодедово

- Рекомендации при приобретении вторичного жилья в ипотеку

- Поиск ипотеки

- Отделения и филиалы банков, предоставляющих услугу в Московском

- О банке «Ренессанс Кредит»

- Плюсы и минусы ипотеки на вторичку

- Отделения и филиалы банков, предоставляющих услугу в Балашихе

Преимущества и недостатки

Покупка квартиры на вторичном рынке жилья имеет как плюсы, так и минусы.

Положительные сторона покупки жилья на вторичном рынке следующие:

| Стоимость данного жилья более дешевая | По сравнению со стоимостью квартиры в только что построенном, сданном жилом доме |

| Развитое благоустройство района | Инфраструктура района уже благоустроена, зачастую рядом с объектом имеются все нужные социальные, транспортные и коммерческие объекты — больницы, магазины, парикмахерские и т.д. |

| Управляющая компания | Осуществляющая жилищно-коммунальные услуги уже сформирована |

| Меньший уровень шума | По сравнению с новостройками, во вторичном жилье соседи не делают ремонт так часто. Зачастую при покупке квартиры по договору долевого участия, квартира передается без отделки, и потом ремонт выполняется своими силами. Это приводит к тому, что первое время в новостройках будет непрекращающийся шум от ремонта, а также возможна грязь от строительных работ |

| Процентные ставки снижены | по сравнению со ставками на строящееся жилье |

| Дорожно-транспортная сеть | и парковки (в новостройках их может не быть) |

| Территория района застроена | в новом квартале будет осуществляться строительство прилегаемых домов, что также сделает проживание менее комфортным |

| Нет недостатков строительства | в только что сданных домах зачастую происходит усадка фундамента, возможны скрытые дефекты строительства и т.д. |

Банками производится тщательная проверка юридической чистоты вторичного жилья, в частности:

| На отсутствие обременений жилья | Например, залога в пользу других лиц, арестов, прописанных жильцов, отказавшихся от приватизации квартиры (в соответствии с гражданским и жилищным законодательством, у этих лиц сохраняется право постоянного пользования квартирой до того, как они самостоятельно выпишутся из нее, а выписать их очень затруднительно) |

| На отсутствие прав третьих лиц | Притязаний наследников или других лиц |

Как получить ипотеку на вторичное жилье

Для оформления кредита с целью приобретения вторичного жилья следует получить:

| Разрешение банка | на указанный объект недвижимости |

| Согласие собственника | На приобретение при помощи заемных средств. Эта процедура чуть более сложная, чем за наличные средства (в особенности, еще с использованием государственного содействия) |

Без первоначального взноса

Ипотечный кредит на вторичное жилье без первоначального взноса допускается банками. В случае отсутствия такого условия в рамках конкретной программы, заемщик может самостоятельно узнать о такой возможности у сотрудника банка.

Однако нужно понимать, что невнесение первоначального капитала может привести к увеличению процентной ставки. Срок кредитования также может уменьшаться.

Уточнить о наличии такой возможности можно у специалиста банка, подав письменное заявление. В этом случае банк обязан будет предоставить обоснованный ответ.

Кроме того, следует предоставить банку обеспечительные меры в виде:

- Привлечения поручителей или созаемщиков;

- Залог имущества до момента покупки квартиры (к примеру, другое жилье).

Банк может отказать в предоставлении такого ипотечного кредита, но вероятность этого имеется.

С господдержкой

В 2020 году продолжается реализация двух крупных социальных государственных программ для обеспечения жильем граждан:

- Программа «Жилище».

- Программа «Жилье для российской семьи».

Указанные госпрограммы направлены на улучшение жилищных условий за счет приобретения либо строительства жилья для следующих категорий населения:

| Нуждающихся в улучшении условий проживания | семьям, в которых площадь на каждого члена семьи приходится менее установленной нормы (18 квадратных метров по 1-ой программе или 12 квадратных метров по 2-ой программе) |

| Для молодых семей | ими признаются семьи, где каждому из супругов не более 35 лет |

| Для военнослужащих | проходящие военную службу в Вооруженных Силах РФ, пограничных войсках, внутренних войсках МВД РФ, железнодорожных войсках, войсках гражданской обороны, а также в воинских формированиях других министерств и ведомств РФ |

| Учителям | и ученым |

| Бюджетникам | Государственным служащим |

Программа «Жилище» осуществляется путем выдачи льготным категориями населения субсидий, в безналичной форме, которые могут быть использованы для покупки или строительства жилья.

Для подтверждения участия в программе заемщику выдается сертификат.

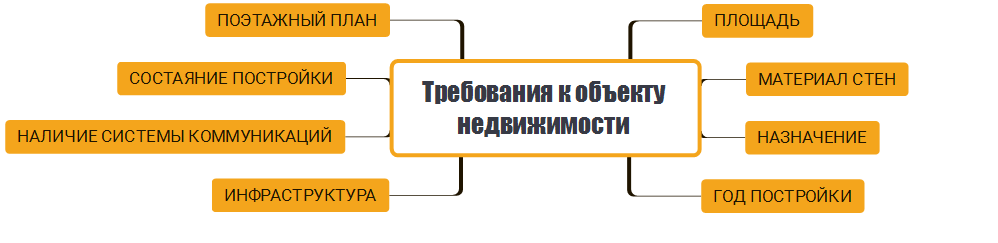

Требование к объекту недвижимости

К имуществу, которое Вы собираетесь приобрести в ипотеку, также будут определенные требования. Банк должен одобрить этот объект недвижимости, прежде чем выделять средства на его покупку.

А для этого, он должен полностью соответствовать установленным банком критериям.

Проводя оценку, кредиторы обычно обращают внимание на:

- Визуальная составляющая. Рассматриваются материалы, из которых изготовлен дом, его состояние;

- Наличие системы коммуникаций. Любое жилье должно обладать системой поставки коммунальных ресурсов, таких как газ, электричество, канализация, вода и прочее;

- Расположение дома. Оценивается общая инфраструктура, удаленность недвижимости от магистралей, необходимых объектов и банка;

- Количество этажей;

- Год, в который дом был построен;

- Обременение, в виде прав иных лиц на это жилье.

Можно ли взять ипотеку без первоначального взноса?

Не у каждого заемщика есть достаточное количество средств для внесения первого взноса. Понимая это, кредиторы предлагают особые программы, не требующие первоначального платежа.

Не у каждого заемщика есть достаточное количество средств для внесения первого взноса. Понимая это, кредиторы предлагают особые программы, не требующие первоначального платежа.

Однако, так как его отсутствие – это своеобразный риск для банка, условия такой ипотеки будут не слишком выгодными. Ставка повысится, а срок ипотеки уменьшится. Но есть и более безболезненные варианты.

Одним из них является ипотека под залог уже имеющейся в вашей собственности недвижимости.

А также, можно воспользоваться жилищным сертификатом или сертификатом о получении материнского капитала. Это позволяет пройти по специальной программе ипотеки, согласно которой первый взнос вместо вас платит государство.

Рекомендуемые кредиты других банков

Отделения и филиалы банков, предоставляющих услугу в Пушкино

-

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

-

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Клиентский центр «Почта банк»

- Пушкино, Московский проспект, 28

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 10:00-19:00Сб—Вс: выходной день

-

- Доп.офис №9040/00835

- Пушкино, Пушкинское шоссе, 1

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 16:00

Как оформить ипотеку

Получить, например, кредит на покупку жилья в 2020 году не сложно. Для этого в большинстве случаев достаточно изучить все программы кредитования, рассчитать затраты на выплату ипотеки, используя калькулятор ипотеки на сайтах банков онлайн и подобрать ипотеку, процентная ставка по которой будет наиболее выгодной. Чтобы не ошибиться в расчетах, лучше обратиться в банки России и уточнить актуальные условия получения такого кредита.

Выбрав выгодную программу ипотеки, нужно собрать пакет документов для ее оформления, обратиться с ним в банк и подать бумаги на рассмотрение. После этого вам следует найти жилье, на приобретение которого средства могут быть выделены, договориться с его продавцом и представить информацию по квартире или дому банку. Если кредитную организацию все устроит, вам предложат оформить страховку (за счет нее процентная ставка по ипотеке может быть снижена) и подписать кредитный договор.

Деньги банк перечислит владельцу жилья. Вам же нужно будет выплачивать средства финансовой организации по договору. После того, как вы погасите кредит, недвижимость перейдет в вашу собственность.

Какие документы нужны для ипотеки?

Желающим взять ипотеку в банках РФ нужно подготовить документы для такого кредитования:

- Документ, подтверждающий личность. Это может быть паспорт или военное удостоверение.

- Военный билет.

- Трудовую книжку, справку о доходах либо выписку со счета.

- Данные о составе семьи, включая свидетельство о браке и документы о рождении детей.

- Полис пенсионного страхования.

- Идентификационный код.

Дополнительные документы могут потребовать у тех, кем оформляется военная или льготная ипотека 2020 или же кредит без первоначального взноса. Им надо представить справки о несудимости, документы о праве собственности на квартиру либо дом, машину. Их перечень определяется индивидуально.

В каком банке лучше взять ипотеку

Выгодные условия ипотеки сейчас могут предоставить многие банки. Низкие процентные ставки по ипотеке и рефинансирование предлагают Сбербанк, ВТБ, Райффайзенбанк, Альфа-Банк, Газпромбанк. Они могут предложить различные варианты кредитования и гибкий график погашения платежей.

Дополнительная информация по ипотеке в России

|

|

Процедура оформления

Поэтапная процедура оформления ипотечного кредитования на покупку вторичного жилья представляет собой последовательность стадий:

| Подача заявки в банк | Проверка документов о платежеспособности потенциального заемщика, а также проверка объекта недвижимости (на что отводится до 10 дней) |

| Выбор квартиры | После одобрения заявки клиенту банка дается рок для поиска жилья (до 4 месяцев) |

| Одобрение подобранного объекта | На проверку уходит до 5 дней |

| Заключение предварительного договора купли-продажи | с продавцом и договора ипотечного кредитования. При внесении аванса, продавец пишет расписку |

| Аренда банковской ячейки | для расчетов с продавцом квартиры |

| Заключение основной сделки купли-продажи | и регистрация договора в Росреестре. Также регистрируется залог недвижимости в пользу банка |

| Выполнение расчетов | с продавцом, подписание акта приема-передачи |

| Передача документов после регистрации | Банку |

Отделения и филиалы банков, предоставляющих услугу в Домодедово

-

- Доп.офис №9040/00234

- Домодедово, улица Корнеева, 8

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 17:00Вт.:с 09:00 до 17:00Ср.:с 09:00 до 17:00Чт.:с 09:00 до 17:00Пт.:с 09:00 до 17:00

-

- На Каширском

- Домодедово, Каширское шоссе, 29

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00 суббота: 10:00-17:00

-

- Отделение «Домодедово»

- Домодедово, улица Корнеева, 12

- +7 495 721-99-00

- Время работы:

- Пн.—Пт.: 10:00—20:00Сб.: 10:00—17:00

-

- Операционный офис Домодедово

- Домодедово, мкр. Северный, улица Советская, 54

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота c 09-00 до 15-00

-

- Клиентский центр «Почта банк»

- Домодедово, мкр. Авиационный, проспект Академика Туполева, 20

- 8 800 550-07-70

- Время работы:

- Пн: выходной деньВт—Пт: 08:00-13:00 14:00-20:00Сб: 09:00-13:00 14:00-18:00Вс: выходной день

Рекомендации при приобретении вторичного жилья в ипотеку

Ограничивать себя одним банком не стоит. Примите к сведению, что крупные российские банки предлагают наиболее выгодные условия, а схема кредитования рассчитана до мелочей огромным количеством сделок

А вот возникшие относительно недавно банковские учреждения обычно более лояльны к потенциальному заемщику, быстры в рассмотрении заявки и могут похвастаться продуктом, более отвечающим требованиям времени.

Особенно стоит обратить внимание на возможность использования материнского капитала в качестве взноса / первоначального взноса по кредиту.

Итак, выбирайте все варианты банков в своем городе – тщательно их изучите и проанализируйте. Для этой цели используем интернет, изучаем сайты банков.

Далее стоит убрать предложения, по которым вы явно не соответствуете требованиям банка (возраст, доходы, возможность получения справки, местоположению и др)

информацию можно уточнить по телефону колл-центра банка.

Оставшиеся предложения все еще носят неточный характер, и чтобы узнать условия именно для вас, вам стоит лично обратиться в банк за уточненной информацией.

Услуги посредников при выборе жилья на вторичном рынке в ипотеку

Зачастую бывает так, что выбор того либо иного варианта требует значительных временных затрат, а времени по различным причинам нет. В таком случае можно обратиться к посреднику на рынке жилья, чьи услуги сэкономят вам значительное количество времени на подбор варианта, оформление документов, юридические тонкости при оформлении

Посредника можно оценить по количеству полученных сертификатов – чем больше, тем лучше. Наличие сертификата от банка означает, что для вас будет рассмотрено предложение данного банка. В некоторых организациях такие услуги оказывают сами риэлторы, которые не только помогут в подборе жилья, но и в оформлении программы кредитования, согласования заявки в банке, оформлении сделки.

Поиск ипотеки

Требования к предмету ипотеки на вторичное жилье

Требования к предмету ипотеки описаны в законе «Об ипотеке». Это необходимый минимум. Также банк имеет право дополнительно убедиться в том, что жилье не аварийное, не полежит сносу, капремонту.

Квартира должна быть с соответствующими коммуникациями, быть отдельной (не коммунальной).

Все внесенные изменения в технические характеристики квартиры должны быть допустимыми и согласованными в соответствующих органах.

Немаловажный обязательный момент при заключении договора об ипотечном кредитовании – страхование. Банки могут выдвигать различные требования – страховой займ — как гарантия того, что в случае возникновения неплатежеспособности часть кредита будет погашена, страхование недвижимости – защита от связанных с эксплуатацией жилья рисков, страхование жизни заемщика

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Отделения и филиалы банков, предоставляющих услугу в Московском

-

- Доп.офис №9038/01879

- Московский, улица Солнечная, 3

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 17:00

-

- Доп.офис №9038/01879

- Московский, улица Солнечная, 3

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 17:00

-

- Клиентский центр «Почта банк»

- Московский, улица Хабарова, 2

- 8 800 550-07-70

- Время работы:

- Пн: выходной деньВт—Сб: 10:00-19:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Московский, район Тёплый Стан, улица 1-й Микрорайон, 48

- 8 800 550-07-70

- Время работы:

- Пн: выходной деньВт—Сб: 10:00-19:00Вс: выходной день

О банке «Ренессанс Кредит»

Банк Ренессанс Кредит предоставляет финансовые услуги с 24 ноября 2000 г. Средства физических и юридических лиц, а также заимствования ЦБ РФ – основные источники фондирования организации. Банк привлекает средства во вклады, кредитует население и обслуживает предприятия. %есть офис в регионе%{Головной офис банка Ренессанс Кредит находится в .} Открыто в Рыбинске 0 отделений и работают 0 банкоматов.

Клиентам банка предлагаются 2 вариантов срочных вкладов. В список наиболее популярных вкладов Ренессанс Кредит входят Ренессанс Накопительный, Ренессанс Накопительный онлайн. Среди всех депозитных программ организации наиболее высокая процентная ставка составила 4.40.

В рейтинге агентства Standard&Poor’s значение банка – B.

Плюсы и минусы ипотеки на вторичку

Покупка вторичного жилья отличается своими преимуществами и недостатками. И их стоит рассмотреть в первую очередь, прежде чем выбирать такую программу по ипотеке.

Сравнительная характеристика первички и вторички

Сравнительная характеристика первички и вторички

К минусам можно отнести следующее:

- Возможно возникновение юридических сложностей из-за предыдущих владельцев;

- Годовая ставка на такой вид жилья обычно выше;

- Трудно подобрать жилье по своим финансовым возможностям;

- В основном такая недвижимость стоит дороже;

- Редко попадаются вторичное жилье, расположенное в районе с хорошей инфраструктурой.

Однако все эти недостатки легко компенсируются многочисленными преимуществами. Вам не придется ждать окончания строительства и передачи прав собственности, как в случае с новостройками.

Помимо того, такие кредиты не несут никаких рисков для банка, и поэтому часто банки оформляют ипотеку на вторичку с более выгодными условиями ипотеки. Да и банк в принципе легче дает деньги на покупку такого жилья, чем на жилье в строящихся домах.

Отделения и филиалы банков, предоставляющих услугу в Балашихе

-

- Дополнительный офис «Балашихинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Балашиха, проспект Ленина, 21

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00 перерыв: 14:15—15:00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Отделение «Балашихинское-1»

- Балашиха, проспект Ленина, 31

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Балашиха

- Балашиха, проспект Ленина, 25

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00Сб 09:30-17:00 послед раб день 09:30-14:00Вс выходной

-

- Операционный офис Балашиха

- Балашиха, проспект Ленина, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 9-00 до 15-00 (без перерыва)

-

- Офис «Железнодорожный»

- Московская область, Балашиха, микрорайон Железнодорожный, Советская улица, 2

- Время работы:

- не обслуживаются