Нпф большой

Содержание:

- Инвестиционные вклады Газпромбанка: проценты и условия

- Расчет расходов на ипотеку

- Немного теории

- Русфинанс в соцсетях

- Способы получения денежных средств

- Личный кабинет карты Халва

- Русский Стандарт Miles & More Visa Gold — 5000 приветственных миль для полетов

- Кросс-курс 17 Долларов (США) к другим валютам

- Лучший курс покупки белорусского рубля

- Что такое НПФ и зачем они нужны

- Можно ли оформить досрочную пенсию, если состоишь в НПФ

- Какие нужны документы для получения налогового вычета за обучение?

- Графики

- Как выплачиваются НПФ накопленные средства

- Ипотечное страхование

- Официальная страница пенсионного фонда «Большой»

- Отзывы об ипотеке в Совкомбанке

- Общие сведения о НПФ Большой

- Графики

- Уставный капитал при ликвидации компании

- В каких магазинах можно пользоваться картой Халва

- Условия вкладов

- Cтавки по ипотеке в рублях

- Из Википедии — свободной энциклопедии

- JUSTICE PROJECT

- Статистические показатели деятельности НПФ в Российской Федерации

- Как правильно подсчитать доход

- Рекомендуемые кредитные карты других банков

- Контроль деятельности НПФ

- Производные инструменты на USD/TRY

- Какие проекты обеспечат пассивный прирост процентов?

- Горячая линия для юридических лиц

- Общая информация

- Raiffeisen «Кэшбэк на всё» — 1,5% кэшбэк на все покупки

- Заключение

- Заключение

Инвестиционные вклады Газпромбанка: проценты и условия

Инвестиционные депозиты имеют повышенные процентные ставки, но предполагают оформление Договоров инвестиционного страхования (ИСЖ) или вложения в ПИФы, облигации и т. п.

!Тут надо напомнить, что средства, вложенные в инвестиционные продукты, не застрахованы государством, как обычный вклад физических лиц. Читайте о страховании вкладов подробнее >>

Вклад «Газпромбанк – Перспектива»

Это депозит можно открыть только с одновременной покупкой полиса инвестиционного страхования жизни (ИСЖ). При этом размер минимальной суммы страховой премии должен быть не менее 50 000 рублей. Зато участие вкладчика в программе инвестиционного страхования жизни дает возможность получить повышенную ставку по депозиту. Так что выбор за вами!

Условия

Срок: 181, 367 дней; Мин. сумма: 50 000 руб.; Пополнение: нет; Частичное снятие: нет; Капитализация: нет; Пролонгация: нет; Начисление процентов: в конце срока.

Процентные ставки

Доходность зависит от того, какую часть от общей суммы составляют вложения в ИСЖ.

|

Доля ИСЖ |

Ставка |

|

от 25% до 50% |

5.0% |

|

от 50% до 75% |

6.0% |

|

от 75% до 99% |

6.3% |

Смотрите условия вкладов в Россельхозбанке — обзор>>

Вклад «Газпромбанк – На будущее»

Это депозит для физических лиц, которые являются клиентами «Негосударственного пенсионного фонда ГАЗФОНД пенсионные накопления». Это, пожалуй, главное отличие его от остальных депозитов. Пополнять счет или снимать деньги без потери процентов у клиента, оформившего этот вклад, не получится. Зато в конце срока он получит приличных доход, поскольку ставка довольно высокая.

Условия

Срок: 181, 367 дней; Мин. сумма: 50 000 руб.; Макс. сумма: размер первого пенсионного взноса в НПФ ГАЗФОНД. Пополнение: нет; Частичное снятие: нет; Пролонгация: нет; Выплата процентов: в конце срока.

Процентные ставки

|

Сумма в НПФ |

181 дн. |

367 дн. |

|

от 50 000 |

5,6 |

5,6 |

|

от 300 000 |

5,8 |

5,8 |

|

от 500 000 |

6.0 |

6.0 |

Вклад «Газпромбанк – На вершине»

Это еще один депозит с подвохом. Открыть его могут только те клиенты, которые оформят полис накопительного страхования жизни (НСЖ). При этом размер минимальной суммы страховой премии должен быть не менее 50 000 рублей.

Можно ли считать обязательно оформление страхования навязанной услугой? Думайте, как хотите. Зато процентная ставка, как и бывает у инвестиционных вкладов, очень высокая.

Условия

Срок: от 181 до 367 дней; Мин. сумма: 100 000 рублей; Пополнение: нет; Частичное снятие: нет; Капитализация: нет; Пролонгация: нет; Начисление процентов: в конце срока.

Процентные ставки

Доходность зависит от того, какую часть от общей суммы составляют вложения в НСЖ.

|

Доля в НСЖ |

181 дн. |

367 дн. |

|

20 — 29,9% |

6.2 |

6.2 |

|

30 — 99,9% |

6.5 |

6.5 |

.

Вклад «Газпромбанк — Инвестиционный доход»

Открывая этот депозит, клиент часть денег вкладывает в открытые и интервальные паевые инвестиционные фонды (ПИФ) под управлением ЗАО «Газпромбанк — Управление активами». За счет этого увеличивается процентная ставка. Оформить вклад можно только в рублях. Еще одно отличие — возможность вложить деньги на сравнительно короткий срок — от 3 месяцев. А вот пополнять счет или снимать деньги без потери процентов у вкладчика не получится.

Условия

Срок: 91, 181, 367 дней; Мин. сумма: 25 000 руб.; Пополнение: нет;Частичное снятие: нет;Пролонгация: нет; Начисление процентов: в конце срока.

Процентные ставки

|

Сумма, ₽ / Срок, дн |

91 дн |

181 дн |

367 дн |

|

от 25 000 |

6.0 |

5.7 |

5.2 |

|

от 1 млн |

6.0 |

5.8 |

5.3 |

Вклад «Газпромбанк – Двойной доход»

Чтобы оформить этот депозит надо открыть индивидуальный инвестиционный счет (ИИС) и перевести не менее 100 000 рублей в стандартные стратегии управления. Процентная ставка этого депозита зависит только от срока.

Условия

Срок: 181, 367 дней; Сумма: 100 000 рублей; Макс. сумма: 1 млн рублей; Пополнение: нет; Частичное снятие: нет; Пролонгация: нет; Начисление процентов: в конце срока.

|

181 дн. |

367 дн. |

|

6.1% |

5.6% |

Вклад «Тройная ставка»

Это тоже комплексный продукт. Депозит можно оформить только в том случае, если заключить договоры:

• инвестиционного страхования жизни (ИСЖ);• негосударственного пенсионного обеспечения (НПО) с НПФ «ГАЗФОНД пенсионные накопления».

При этом общая сумма средств, размещаемых в комплексный продукт, распределяется следующим образом: 50 % во вклад, 40 % в договор ИСЖ, 10 % в договор НПО.

Минимальная сумма вклада составляет 250 000 рублей, страховой премии по договору ИСЖ – 200 000 рублей, а первого пенсионного взноса по договору НПО – 50 000 рублей.

Максимальная сумма вклада не должна превышать 50% общей суммы, вложенной в весь комплексный продукт.

Условия

Срок: 181, 367 дней; Сумма: от 250 000 рублей; Пополнение: нет; Частичное снятие: нет; Пролонгация: нет; Начисление процентов: в конце срока.

Расчет расходов на ипотеку

Немного теории

Я не буду утомлять подробностями пенсионного законодательства, но есть важные моменты, которые нам понадобятся для понимания темы статьи. Поясню их предельно просто.

В прошлом веке в России действовала распределительная пенсионная система. Это значит, что все отчисления работодателя с нашей зарплаты в Пенсионный фонд уходили на выплату сегодняшним пенсионерам. С 2002 года началась реформа, по которой мы перешли к распределительно-накопительной системе.

- Страховая часть (16 %) поступает в Пенсионный фонд и по-прежнему уходит на выплаты сегодняшним пенсионерам.

- Накопительная часть (6 %) остается в распоряжении работника и может инвестироваться для увеличения дохода.

Граждане имеют право выбирать:

- оставить прежний способ распределения отчислений, т. е. полностью 22 % перечислять в ПФР;

- разделить отчисления на 2 части и направить накопительную в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

В последнем случае перечисленные средства под контролем и регулированием государства вкладываются в низкорискованные активы (акции, облигации) и приносят пусть и небольшой, но доход. После выхода на пенсию гражданин будет получать часть денег за счет страховой части и часть из накопленной им суммы. Ее, кстати, можно передать по наследству.

Все бы хорошо, но есть одно большое НО. С 2014 года государство ввело мораторий на накопительную часть, который означает, что все 22 % поступают в страховую часть на счета ПФР. Это связано с тем, что нет денег для выплат текущим пенсионерам. Получается, что возможность копить на пенсию есть пока только на бумаге.

Пока мораторий действует до 2020 года. Его могут продлить, как уже делали неоднократно. Но закрывать статью за ненадобностью не советую:

- во-первых, мораторий могут и отменить;

- во-вторых, до 2014 года работающее население успело что-то скопить на накопительном счете, а деньги должны работать.

Эти накопленные средства не ушли в страховую часть, а продолжают оставаться там, где выбрали люди. А варианты предлагали следующие:

- передать для управления в государственную компанию (Внешэкономбанк),

- перевести в негосударственные управляющие компании,

- перевести в НПФ.

Выбор мы должны были сделать до 31.12.2015 путем подачи заявления в ПФР. Естественно, несколько миллионов человек оказались “молчунами”. Это те, кто проигнорировал призыв Пенсионного фонда и не сделал никакого выбора. Их пенсионные деньги в полном объеме поступают в страховую часть.

Пенсия будущих пенсионеров, не определившихся с выбором негосударственного фонда или управляющей компании, будет состоять только из одной части и выплачиваться из средств работающего на тот момент населения.

У остальных накопленные до 2014 года деньги продолжают инвестироваться и приносить доход. Поэтому тема выбора УК и НПФ остается актуальной. Мы можем раз в год менять эти организации. Но так часто делать этого не стоит. Почему? Расскажу дальше.

На сегодня все, что перечислил за нас работодатель после 2014 года, полностью поступает в бюджет Пенсионного фонда. Сложно сказать, что будет после 2020 года, поэтому пока актуально говорить только об уже имеющихся накоплениях.

Русфинанс в соцсетях

Помимо возможности связаться с горячей линией банка по телефону и использованием формы подачи заявки на сайте, с работниками Русфинанс банка можно связаться через социальные сети.

Группа Вконтакте доступна по ссылке https://vk.com/rusfinancebank Здесь можно задать любой интересующий вопрос по сервису банка и администратор страницы ответит на заявку в самое ближайшее время. Также здесь можно найти много полезной информации, которая обновляется каждый день.

Также вся подобная информация доступна на сайте Фейсбук Помимо этих социальных сетей, связаться с банком можно использую Инстаграм, где также часто проводятся конкурсы и различные акции на услуги банка. Страница доступна по следующей ссылке https://www.instagram.com/rusfinance_bank

Видео: все о банке Русфинанс.

Способы получения денежных средств

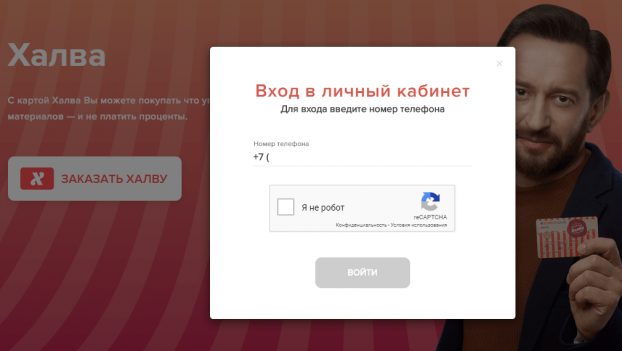

Личный кабинет карты Халва

Учетная запись на официальном сайте кредитного проекта Совкомбанка позволяет контролировать расходы по карте рассрочки, а также получать информацию о дате и сумме ближайшего платежа. Среди других функций личного кабинета Халва может выделить возможность узнать условия предоставления рассрочки в конкретном магазине.

Личный кабинет карты рассрочки Халва

Личный кабинет карты рассрочки Халва

При первом входа в личный кабинет необходимо ввести логин и пароль на сайте halvacard.ru в специальную форму, после нажатия кнопки «В кабинет» в правом верхнем углу. Логином выступает номер мобильного телефона, указанный при регистрации. Система отправить на него СМС-код для идентификации. После его проверки вам будет доступно меню аккаунта.

Русский Стандарт Miles & More Visa Gold — 5000 приветственных миль для полетов

Кросс-курс 17 Долларов (США) к другим валютам

Лучший курс покупки белорусского рубля

Что такое НПФ и зачем они нужны

НПФ является некоммерческой организацией, в задачи которой входит социальное обеспечение и обязательное пенсионное страхование. Людям, доверившим свою пенсию негосударственному фонду, можно отслеживать все отчеты фирмы на сайте. Вся работа негосударственного пенсионного фонда строго проверяется, вряд ли они смогут что-то утаить.

Что такое пенсионные накопления

Каждый человек, работая, обеспечивает свою старость ежемесячными выплатами – пенсией. Проведенные реформы в 2010 году пенсию разделили на 3 части: страховую, базовую, накопительную. Все, кто родился после 1967-го, могут распоряжаться накопительной частью пенсии, которая составляет 6 %.

Она может храниться:

- в управляющей компании;

- в НПФ;

- в пенсионном фонде.

Виды пенсионных выплат

В России государство предоставляет следующие виды обеспечения:

- Страховая пенсия. Полагается по старости, инвалидности или потере кормильца. Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год.

- По гособеспечению полагается за выслугу, по достижении пенсионного возраста, социальная. Компенсация за утраченную способность работать. Для военных, пострадавших от катастроф и далее по списку.

- Накопительная. Формируется из отчислений работодателя, процентов от инвестирования.

- Негосударственное обеспечение. Личные взносы в счет будущего обеспечения.

Размер дополнительной пенсии

Размер обеспечения зависит от вида пенсии и следующих факторов:

- страхового стажа;

- объема выплат за время трудоустройства;

- возраста;

- специальных или тяжелых условий труда;

- льгот.

Нужна ли лицензия фондам

Деятельность негосударственных фондов находится под жестким контролем госорганов и законодательства. Открыть НПФ не так просто.

Необходимо получение лицензии на осуществление пенсионного обеспечения и страхования. Выдает Банк России на неограниченное время.

Чтобы получить такую лицензию, организация должна соответствовать ФЗ № 75 по всем пунктам:

- организационно-правовая форма негосударственного пенсионного фонда;

- пенсионные и страховые правила должны отвечать всем требованиям;

- проверяется совет директоров, коллегиальный фонд, главбух, работники внутреннего контроля;

- размер уставного капитала.

Устройство

Негосударственный пенсионный фонд работает по следующей схеме. Полученные деньги должны инвестироваться с минимальным риском. Для этого подойдут облигации, ценные бумаги. Выдавать кредиты другим фирмам запрещено. Данные сбережения неприкосновенны, их не смогут конфисковать даже государственные органы. Именно это гарантирует их сохранность.

Вся структура управления фонда устанавливается законами.

Совет директоров, состоящий из учредителей. Может также быть представитель вкладчиков. Они занимаются фондом бесплатно и добровольно.

Попечительский совет, он же контролирует работу негосударственного фонда и представляет интересы вкладчиков.

Бухгалтерия каждый год предоставляет отчетность независимым экспертам. По их заключениям публикуется отчет. Кроме отчета, ежегодно проводится актуарная оценка: способен ли негосударственный фонд продолжать свою работу.

Кто осуществляет контроль деятельности негосударственных фондов

Работу негосударственных пенсионных фондов регулируют несколько структур:

- Центробанк России. Основной контролирующий орган. Издает правовые документы, ведет реестры, проведение проверок с доступом к документам, проведением бесед с сотрудниками;

- Министерство труда. Устанавливает правила по взаимодействию с другими фондами, вкладчиками, пенсионным фондом;

- Министерство финансов. Контролирует учет, назначение, выплаты пенсионных сбережений.

Можно ли оформить досрочную пенсию, если состоишь в НПФ

Само обеспечение на пенсии назначают, если выполняется хотя бы одно условие:

- Наступление оснований, указанных в договоре.

- Письменное заявление со стороны клиента о появившемся праве на выплату пособия.

Есть ситуации, когда деньги начинают перечислять досрочно. То есть – ранее возраста, установленного согласно общим правилам. Контролирующие органы проводят специальную оценку, чтобы точно удостовериться в наличии опасных и вредных условий труда на той или иной должности. Эта процедура заменяет аттестацию по рабочим местам, которую проводили ранее.

Условиям труда присваивают один из классов опасности, когда оценка заканчивается. Третий и четвёртый класс – самые опасные, за них компенсация идёт в любом случае, часто повышенная.

Чтобы обеспечить подчинённых средствами, работодателей наделяют следующими правами:

- Дополнительное перечисление денег в негосударственные фонды.

- Уплата страховых взносов в зависимости от установленного класса опасности, по повышенным тарифам.

В случае с первым решением не обойтись без письменного согласия и подтверждения со стороны сотрудника. Размер взносов устанавливает законодательство.

Есть две возможные ситуации:

- 2% для сотрудников с вредными условиями труда.

- 4%, если трудовые условия повышенной опасности.

Пенсионная система у работодателя может включать саму возможность гражданина лично обеспечивать будущее. В этом случае на взносы идёт часть заработной платы. Но обязательно предварительно уведомлять вторую сторону.

Накопленные суммы инвестируются в какое-либо направление, когда достигают определённых пределов, установленных компанией. То есть – формируется инвестиционный портфель, который и приносит прибыль вкладчикам. Так вложенные деньги получат дополнительную защиту от инфляции. А сама пенсия действительно станет больше.

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение на предоставления документов, подтверждающих статус учебного заведения на предоставление налогового вычета на обучение о возврате излишне уплаченной суммы налога о подтверждении права налогоплательщика на получение социальных налоговых вычетов заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Последняя актуализация: 6 марта 2020 г.

Графики

Как выплачиваются НПФ накопленные средства

Чтобы назначить негосударственную пенсию – надо обратиться с заявлением к представителям соответствующего учреждения. Список конкретных документов-дополнений отличается в зависимости от того, где обслуживают того или иного гражданина.

Негосударственную выплату назначают в тот же день, когда гражданин обратился за ней. Перечисление денег начинается максимум спустя 30 суток после первого обращения.

Что касается размера будущей пенсии, то его определяют сразу несколько факторов:

- Сумма, накопленная к моменту оформления пенсии.

- Пенсионная схема, указанная в договоре.

- Правила выбранного фонда.

Если по итогам года учреждению удалось получить более высокий доход – значит, увеличивается и размер обеспечения для гражданина.

Когда сумму назначили – гражданину направляют соответствующее уведомление. В документе перечисляют не только сумму, но и сроки для выплаты компенсации.

Для перечисления средств используют один из указанных способов:

- Почтовый перевод.

- Банковская карта с определённым номером.

- Номер счёта в банковском учреждении.

Внимание! В письменном обращении к гражданину указывают всю необходимую информацию. Если личные сведения клиента меняются, он должен сам предупредить об этом тех, с кем взаимодействует.

Ипотечное страхование

Официальная страница пенсионного фонда «Большой»

Изучив ресурс, лицо сможет ознакомиться со следующими параметрами:

- действующими пенсионными программами фонда;

- уровнем возможной прибыли и надежности НПФ;

- условиями, выполнив которые удастся повысить размер пенсии;

- действующими пенсионными планами.

На сайте пенсионного фонда представлены бланки типовых документов и ответы на популярные вопросы, возникающие у клиентов. Лица, допускающие возможность начала сотрудничества с учреждением, смогут выяснить, как перевести накопления в фонд, заработать больше средств и заниматься контролированием денег на счёте. Система предоставляет доступ к пенсионному калькулятору.

Лицо сможет рассчитать примерный размер пенсии, указав следующие данные:

- пол;

- возраст;

- уровень заработка;

- иные данные.

Для наглядности приводится сравнение с показателями ИЧР. Работники НПФ «Большой» разработали и личный кабинет. Чтобы начать использовать его и получать информацию о пенсии, потребуется пройти процедуру регистрации. Во время осуществления действия нужно сообщить номер СНИЛС, карты или телефона.

Отзывы об ипотеке в Совкомбанке

Общие сведения о НПФ Большой

Негосударственный пенсионный фонд «Большой был основан в 1995 году. Изначально его деятельность ограничивалась обслуживанием корпоративных клиентов в пределах Москвы и Московской области. После 2003 года НПФ начал активно привлекать средства граждан в счет формирования их накопительной пенсии в рамках соответствующей государственной программы.

В настоящее время НПФ «Большой» является крупным негосударственным фондом, оказывающим полный спектр услуг по пенсионному страхованию. Офисы компании находятся более чем в 20 городах России, в том числе в Сибири и на Дальнем Востоке.

Основным видом деятельности фонда является привлечение клиентов для заключения договоров на формирование негосударственной пенсии. Его специалистами было разработано несколько пакетных предложений в форме индивидуальных пенсионных планов. Перечислим каждый из них:

Личный

Размер взносов и их периодичность устанавливается в соответствии с условиями договора. Рассчитаны планы пакета «Личный» на лиц трудоспособного, в том числе и предпенсионного возраста, обладающих небольшим или средним доходом.

Семейный

Данный пакетный план позволяет формировать пенсионные резервы для третьих лиц, в том числе родителей и супругов. Ряд предложений является уникальным на российском рынке.

Инвестиционный

Данные программы рассчитаны на граждан, имеющих накопления, которые желают за счет них обеспечить достойное обеспечение в старости.

данный частный пенсионный фонд работает и в рамках ОПС

Сумму данных взносов нельзя назвать фиксированной, поскольку рассчитываются она от начисленной заработной платы, составляя 22% от нее. При этом 6% из них лицо может направить на формирование пенсии накопительного вида на свой счет в один из НПФ.

«Большой» уже более 15 лет работает в рамках ОПС и имеет довольно внушительную клиентскую базу.

Справка! На конец 2019 года формирование накопительной пенсии не осуществляется в силу моратория, наложенного Правительством РФ.

Графики

Уставный капитал при ликвидации компании

В каких магазинах можно пользоваться картой Халва

Можно делать покупки и расплачиваться за услуги в рамках партнёрской сети:

Вся подробная информация о карте Халва, как пользоваться и платить, предоставляется клиенту при её получении. На официальном сайте можно узнать адреса магазинов, подписавших договор с Совкомбанком. Количество всех покупок неограниченно.

Она действует исключительно в магазинах-партнёрах. Среди них крупные торговые точки:

- М.Видео,

- МТС,

- Кари,

- Эльдорадо,

- Детский мир и др.

К проекту ежемесячно подключаются новые предприятия. Расплатиться можно при покупке бытовой техники, одежды, обуви, за обеды в ресторанах, кафе, оплатить услуги в автосалонах. Вот где можно пользоваться картой Халва – уже 135 858 партнеров:

Владелец пластика может приобрести:

- мебель;

- электронику;

- туристические путёвки;

- косметику и парфюмерию;

- телефоны.

Владельцам предоставляются дополнительные услуги:

- Pay Pass.

- Возможность оплаты онлайн.

- Хранение и использование собственных денег.

- Начисление бонусов за сделанные покупки.

- Мобильный банк.

- Подключается смс-информирование на телефон о списании денег.

Условия вкладов

Cтавки по ипотеке в рублях

Из Википедии — свободной энциклопедии

JUSTICE PROJECT

Статистические показатели деятельности НПФ в Российской Федерации

Численность НПФ в России

| Год | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 04.08.2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Число НПФ без ПН | 254 | 279 | 270 | 270 | 262 | 251 | 287 | 283 | 296 | 243 | 216 | 161 | 131 | 53 | 49 | 43 | 34 | 31 | 33 | 37 | 42 | 30 |

| Число НПФ с ПН | 47 | 73 | 91 | 104 | 112 | 102 | 103 | 100 | 89 | 87 | 65 | 41 | 38 | |||||||||

| Число НПФ, всего | 254 | 279 | 270 | 270 | 262 | 251 | 287 | 283 | 296 | 290 | 289 | 252 | 235 | 165 | 151 | 146 | 134 | 120 | 120 | 102 | 83 | 68 |

- ПН — пенсионные накопления.

Изменение численности НПФ преимущественно связано со следующими факторами:

- ужесточение требований со стороны законодательства к НПФ;

- предоставление НПФ возможности осуществления деятельности по обязательному пенсионному обеспечению с 1 июля 2006 года;

- ужесточение требований к качеству инвестиций (активов) НПФ со стороны регулятора (Центральный банк).

Численность игроков на рынке ОПС продолжает сокращаться в рамках общего тренда для субъектов российского финансового рынка. За последние 20 лет численность НПФ уменьшилась на 71% – также, как и количество кредитных организаций. А разнообразие активных инвестпортфелей ЧУК сократилось по сравнению с 2004 годом с 62 до 37 (-40%).

При этом сектор негосударственных пенсионных фондов давно фактически закрыт для появления новых игроков прежде всего из-за высоких стартовых условий, непрекращающихся реформ и туманных перспектив будущего накопительного компонента. За последние годы новые НПФ появлялись лишь в рамках выделения из уже существовавших под влиянием требования об акционировании фондов, занимающихся ОПС до 2016 года и всех остальных до 2019 года. В случае введения ИПК высока вероятность прекращения работы ВЭБ и ЧУК с пенсионными накоплениями (пенсионным капиталом).

Накопленная доходность крупнейших НПФ за пять лет (с 2012 по 2016 годы)

- НПФ «Согласие» +61,59%

- НПФ «Газфонд» +57,14%

- НПФ «Нефтегарант» +51,80%

- «ВТБ Пенсионный фонд» +51,40%

- Пенсионный фонд электроэнергетики +50,48%

- НПФ «Большой» +48,80%

- НПФ «Сургутнефтегаз» +48,60%

- НПФ РГС +48,40%

- НПФ «Лукойл-Гарант» +47,50%

- НПФ «Сафамар» +47,30%

Рейтинг крупнейших российских НПФ на 1 июля 2018 года:

- НПФ Сбербанка

- НПФ «ГАЗФОНД пенсионные накопления»

- НПФ «ГАЗФОНД»

- НПФ «БЛАГОСОСТОЯНИЕ»

- НПФ «БУДУЩЕЕ»

- НПФ «ЛУКОЙЛ-ГАРАНТ»

- НПФ «САФМАР»

- НПФ ВТБ Пенсионный фонд

- НПФ «РГС»

- НПФ электроэнергетики

- НПФ Согласие ОПС

- НПФ Доверие

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Рекомендуемые кредитные карты других банков

Контроль деятельности НПФ

Порядок осуществления контроля

Ежегодный:

- Федеральная налоговая служба

- Банк России

- Независимый аудитор

- Независимый актуарий

- Счетная палата

- Пенсионный фонд Российской Федерации. К примеру, в 2010-х годах ПФР предпринял ряд мер для предотвращения незаконного перевода пенсионных накоплений из ПФР в НПФ.

Ежеквартальный:

- Федеральная налоговая служба

- Банк России

Ежемесячный:

- Федеральная налоговая служба

- Банк России

Еженедельный:

- Банк России

- Пенсионный фонд Российской Федерации

Ежедневный:

Специализированный депозитарий

Встречающиеся нарушения

В целях увеличения числа участников, некоторые управленцы использовали нечестные схемы для переманивания клиентов из других НПФ в свой, а также для незаконного перевода пенсионных накоплений из ПФР в НПФ, вплоть до подлога документов. Такие случаи участились после прекращения поступления средств по линии ОПС (с 2014 года все выплаты от работодателей идут в ПФР на страховые пенсии, и работник не вправе попросить переадресовать часть этих денег на накопительную пенсию — ни в ПФР, ни в НПФ).

Имеет место и разорение негосударственных пенсионных фондов, в таких случаях Центральным Банком России предлагается фидуциарная ответственность. Прорабатываются и вопросы санации НПФ. Создавая офшорные компании некоторые НПФ попросту выводили за границу пенсионные накопления.

Производные инструменты на USD/TRY

Какие проекты обеспечат пассивный прирост процентов?

Горячая линия для юридических лиц

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Важно! Одним из важных обязанностей таких организаций – раскрытие информации о своей деятельности. Речь идет как о предоставлении доступа гражданам к информации об их накоплениях и результатах инвестирования, так и о раскрытии финансовых показателей деятельности.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Внимание! Этим же законом предусматривается обязательное требование в части получения фондом на осуществление им подобной деятельности специального разрешения – лицензии. Выдается она регуляторов в этой сфере – Центральный Банком.. Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.

Raiffeisen «Кэшбэк на всё» — 1,5% кэшбэк на все покупки

Заключение

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

- Создается образцово-показательный фонд с высоким рейтингом, который затем продается.

- Успешный НПФ используется для развития бизнеса конечного владельца.

- Передел ресурсов: НПФ стремятся поглотить друг друга.

- Рост УК, страховых компаний и депозитариев, «откусывающих» доход конечного клиента.

Поэтому не стоит относиться к рейтингу НПФ серьезно. Я советую поискать для обеспечения пенсии альтернативные варианты.

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.