Все об осаго

Содержание:

- Краткое содержание

- Нормативные документы

- Для каких случаев нужна служба поддержки?

- Зачем нужно ОСАГО, если платит виновник

- Зачем нужен полис ОСАГО

- Как выбрать страховую компанию для оформления ОСАГО

- Вы здесь

- Характеристики банкнот

- Обязательное страхование — как контролировать

- Как взыскать задолженность по ЖКХ

- Ссылки

- КАСКО – добровольное дополнение

- Как перевести с сим-карты на карту деньги

- Всегда ли страхователем по ОСАГО должен быть только владелец автомобиля?

- Рейтинг страховых компаний

- Как называется обязательная страховка автомобиля

- Срок действия ОСАГО

- Где можно воспользоваться «Помощником ОСАГО»?

- Виды страховок ОСАГО

- Закон об ОСАГО

- Какую страховку лучше использовать при ДТП?

- Досрочное расторжение договора ОСАГО

- К кому обращаться за возмещением по ОСАГО

- Куда можно выгодно вложить 21 евро

- Классификация выплат

- О кредитной программе

- Как будет теперь

- Авансовая гарантия

- Выплаты

- Чтобы получить кредит под залог сам бизнес должен быть:

- Нюансы страхования б/у автомобилей

Краткое содержание

Нормативные документы

- Федеральный закон «Об ОСАГО»,

- Правила ОСАГО.

Правила содержат основные положения Закона в сжатом виде, одними из которых являются:

- условия и порядок проведения страхования ОСАГО;

- максимально предельные суммы компенсаций в случае дорожного происшествия;

- порядок оформления и аннулирования полиса;

- права и обязанности страховщиков и потерпевших лиц в момент наступления страхового случая;

- правила расчета размера компенсации и период, в течение которого страховая компания должна выплатить положенную сумму или отказать по уважительной причине;

- права Российского союза автостраховщиков;

- последовательность действий для получения компенсаций при банкротстве страховщика.

Для каких случаев нужна служба поддержки?

Зачем нужно ОСАГО, если платит виновник

Основная цель получения полиса ОСАГО — страхование собственной гражданской ответственности на случай возникновения аварии на дороге. Если вы станете виновником дорожно-транспортного происшествия, в результате которого потерпевшая сторона получит материальный или физический ущерб, страховая компания оплатит данные расходы в пределах утвержденных сумм. Таким образом, обе стороны получают гарантии: виновник — сохранение личных денежных средств, потерпевший — возмещение ущерба здоровью и имуществу.

Страховка ОСАГО на машину включает в себя следующие компенсационные выплаты:

- ремонт автомобиля;

- покупку запчастей;

- лечение потерпевшего;

- оплату ремонта имущества потерпевшей стороны;

- расходы на погребение погибших.

Если в аварии виноваты обе стороны, то каждая из них может претендовать на возмещение ущерба в размере не более 50% от рассчитанной суммы.

Зачем нужен полис ОСАГО

ОСАГО защищает вас от непредвиденных трат в случае ДТП:

- Если вы стали виновником ДТП, ваша страховая компания за вас возместит ущерб имуществу и здоровью пострадавших. За ремонт вашего автомобиля по полису ОСАГО не заплатят. Но вы вправе дополнительно приобрести полис каско, который покроет эти расходы. При одновременной покупке двух этих полисов их могут оформить на одном бланке. Ремонтировать свой автомобиль придется самостоятельно (если вы не приобрели заранее полис автокаско).

- Если разбили вашу машину, её ремонт оплатит страховая компания виновника аварии.

- Если в аварии виновны оба водителя, страховые компании заплатят обоим — обычно возмещают половину нанесенного ущерба. В спорных случаях степень ответственности каждого участника ДТП и соотношение выплат определяет суд.

Максимальный размер выплаты на ремонт по ОСАГО составляет 400 000 рублей. Если восстановление авто обойдется дороже, пострадавший вправе потребовать от виновника ДТП доплатить разницу между фактическим ущербом и страховым возмещением.

Чтобы свести к минимуму риск денежных потерь, в дополнение к ОСАГО вы можете купить полис ДСАГО — добровольной автогражданской ответственности

Покрытие по такому полису может быть гораздо выше — хоть до 30 млн рублей. В этом случае, даже если по вашей вине сильно пострадает очень дорогой автомобиль, вам не придется оплачивать его ремонт.

Какие документы нужны для оформления полиса

По закону нужны следующие документы:

- паспорт или иной удостоверяющий личность документ — для физического лица;

- свидетельство о государственной регистрации юридического лица — для юридического лица;

- ПТС или другой документ о регистрации транспортного средства — свидетельство о регистрации, технический паспорт или технический талон;

- водительское удостоверение или его копия — для всех, кто будет управлять транспортным средством;

- диагностическая карта транспортного средства, которая подтверждает его соответствие обязательным требованиям безопасности;

- заявление на страхование.

Страховщик не вправе отказать вам в полисе ОСАГО, если вы предоставили весь комплект документов. Вы можете обратиться в любой филиал лицензированной страховой компании или купить полис онлайн на ее сайте. Если вам отказывают в оформлении полиса, вы можете направить жалобу в Банк России.

Как выбрать страховую компанию для оформления ОСАГО

Выбор страховой компании — весьма ответственный этап, который часто недооценивают. Отзывы в интернете не могут служить опорой в этом вопросе, лишь подсказкой. От того, какую компанию выберет водитель, зависит сервис, скорость реакции и выплат, оценка ущерба на месте ДТП, цена ОСАГО.

Правильный выбор позволит вам:

- избежать занижения суммы ущерба при оценке;

- получать информацию от консультантов 24/7 без посещения офиса;

- избежать покупки фальшивого электронного полиса;

- рассчитывать на полный комплекс услуг при наступлении страхового случая;

- облегчить процесс получения ОСАГО в случае, когда страховщики незаконно отказываются принимать документы (например, если у вас небольшой стаж или мотоцикл вместо автомобиля).

Мы не советуем полностью отказаться от изучения отзывов. Но лучше смотреть их после того, как определите для себя оптимальные варианты.

Для выбора компании страхования воспользуйтесь рейтингом от агентства “Рейтинг РА”. В первую очередь посмотрите на вершину списка — там находятся надежные страховщики с оценкой ruAAA. На февраль 2018 в первую тройку входят: СОГАЗ, “Ингосстрах”, ВТБ Страхование. За ними с оценкой ruAA+ следуют: САО ЭРГО, РЕСО Гарантия, Либерти страхование, Сбербанк страхование.

После этого изучите информацию на официальных сайтах выбранных компаний. Узнайте условия и цены, проверьте, какие услуги входят в стоимость.

Выбирайте компанию, которая работает в выходные. Иначе на помощь в субботу, воскресенье и праздники рассчитывать не приходится.

Задайте вопрос по статье

Напишите нашему юристу, и он поможет разобраться в автомобильном законодательстве. Рассмотрим спорные ситуации и подскажем, как действовать по закону.

Не пропустите новые полезные публикации

Мы расскажем о тонкостях законодательства, поможем в этом разобраться и подскажем, что делать в спорных ситуациях.

Вы здесь

Характеристики банкнот

| Изображение | Размеры (мм) | Основные цвета | Описание | Дата выхода | |||

|---|---|---|---|---|---|---|---|

| Лицевая сторона | Оборотная сторона | Лицевая сторона | Оборотная сторона | Водяной знак | |||

| 212×132 | Синий | Номинал цифрами и прописью, пояснительные надписи | Герб России, номинал цифрами и прописью | Есть | 1919 | ||

| 165×117 | Зелёный | Герб РСФСР, номинал цифрами и прописью | Есть | 1920 | |||

| 112×78 | Серый | Герб РСФСР | Есть | 1921 | |||

| 210×127 | Серый | Герб РСФСР, номинал цифрами и прописью | Номинал, текст условий деноминации | Есть | 1922 | ||

| 220×127 | Зелёный, розовый | Есть | 1923 | ||||

| 145×70 | Темно-синий, голубой | Знаменитые строения Москвы; старая и новая Москва | Первая и вторая безымянные, Петровская, Беклемишевская башни Московского Кремля; Большой Москворецкий мост; Жилой дом на Котельнической набережной | Тёмные и светлые пятиконечные звёзды | |||

| 152×67 | Красный, фиолетовый | Сенатская башня Московского Кремля и Российский флаг на куполе здания Сената | Сенатская башня Московского Кремля и Российский флаг на куполе здания Сената | ||||

| Сенатская башня Московского Кремля и Российский флаг на куполе здания Сената, «5000» | |||||||

| 137×61 | Зелёный | Памятник «Тысячелетие России» на фоне Софийского собора | Крепостная стена Новгородского детинца | «5000», Софийский собор | |||

| 157×69 | Красно-оранжевый | Памятник Муравьёву-Амурскому на фоне Хабаровского утёса, герб Хабаровска | Мост через Амур | «5000», Верхняя часть памятника Муравьёву-Амурскому | |||

Обязательное страхование — как контролировать

Еще одно нововведение — в 2019 году в ряде регионов РФ установят специальные фиксирующие приборы (на основе видеокамер), которые будут анализировать информацию и выявлять автомобили, чьи владельцы решили сэкономить.

Нарушение не будет распространяться на лиц, в чьей собственности транспортное средство находится менее 10 суток. Но для подтверждения этого факта необходима соответствующая документация.

Повышение штрафов за отсутствие полиса

В 2019 начали действовать следующие штрафы:

- при наличии полиса страхование выполнено с нарушениями — 500 рублей,

- при отсутствии — 800 рублей.

При каждом повторном правонарушении штрафные санкции будут увеличиваться. Максимальная сумма — 8 000 рублей.

Как взыскать задолженность по ЖКХ

Ссылки

КАСКО – добровольное дополнение

Автовладельцы оформляют помимо ОСАГО – КАСКО. Они стремятся обезопасить себя на случаи, когда автомобиль угонят или причинят ему иной ущерб, который не покроет страховка ОСАГО. Страховые компании предоставляют услугу автовладельцам, предлагая оформление частичного, а не полного КАСКО (страховка на случай причинения ущерба ТС третьим лицом или страховка только от угона).

При расчете цены КАСКО учитывают разные факторы (стаж, опыт, возраст, характеристики авто, его мощность и т.д.). Цена настолько велика, что не все автовладельцы, даже опытные, могут позволить себе его покупку.

Смотрите видео об особенностях полиса КАСКО:

Как перевести с сим-карты на карту деньги

В рамках изучения данного вопроса будем пользоваться единым алгоритмом и представим условия операции, а также пошаговую инструкцию. Перевод с карты на сим карту МТС имеет ниже представленные параметры:

Также процедуру Теле2 можно осуществить с помощью мобильного перевода.

Для этого необходимо ввести команду «* 145 #», нажать «Вызов и выбрать пункт «Карты». На следующем этапе нужно указать сумму платежа и дождаться ответного SMS. В нем придет ссылка на сайт Tele2, перейдя по которой можно завершить платеж.

- необходимо зайти на сайт TELE2 и выйти на платежный портал Market. tele2.ru;

- зайти в параметры «Перевести деньги со счета телефона»;

- записать номер с лицевой стороны платежного инструмента;

- затем заполняется номер отправителя, сумма платежа и некоторые сведения о самом плательщике.

Всегда ли страхователем по ОСАГО должен быть только владелец автомобиля?

Рейтинг страховых компаний

На рынке России работают десятки и больших и маленьких страховых компаний. Практически все из них предоставляют услугу ОСАГО. Каждый год компании переманивают клиентов, предлагая им разные скидки и подарки. Все они утверждают, что обязательное страхование автомобиля — наилучший способ обезопасить себя и окружающих. Существуют и различные рейтинги страховых компаний РФ, они составляются ежегодно и выкладываются для общего обозрения. К примеру, по версии «Эксперт РА», в 2015 году самые наилучшие компании — это:

- «АльфаСтрахование»;

- «Альянс»;

- «ВСК»;

- «ВТБ Страхование»;

- «Ингосстрах»;

- «МАКС»;

- «Ренессанс Страхование»;

- «РЕСО-Гарантия»;

- «Росгосстрах»;

- «СОГАЗ»;

- «Согласие»;

- «УралСиб»;

- «Энергогарант».

Тут уже нужно выбирать самостоятельно, ведь все эти страховые компании работают на рынке России долгие годы и имеют множество отзывов, хороших и плохих. У нас давно уже действует обязательное страхование автомобиля. «Росгосстрах», к примеру, на рынке появился самым первым, но он уже давно не находится на первой ступени в рейтингах.

Как называется обязательная страховка автомобиля

В соответствии с положениями федерального закона № 40-ФЗ от 25.04.2002 правила обязательного страхования гражданской ответственности распространяются на всех владельцев моторных транспортных средств, передвигающихся по магистралям общего пользования. Условием выполнения этого требования является заключение договора со СК и получение полиса ОСАГО.

Аббревиатура расшифровывается так:

- О — обязательное;

- С — страхование;

- А — автомобильной;

- Г — гражданской;

- О — ответственности.

Действие соглашения распространяется только на те случаи, когда владелец полиса стал виновником ДТП, в результате которого пострадали люди, транспортные средства или имущество граждан. Выплаты должна осуществить страховая компания в соответствии с условиями, прописанными в договоре. Но при этом нужно знать, что ставки и тарифы обязательного страхования закреплены законодательно.

Срок действия ОСАГО

Российским законодательством установлены сроки действия страхового полиса автогражданки. Для юридических и физических лиц существуют некоторые отличия. Физическое лицо может оформить страховку минимум на три месяца, а максимум — на год. Возможен также промежуточный срок в полгода. Юридические же лица могут оформлять ОСАГО минимум на полгода, а максимум на год. Оформление страхового полиса на год всегда несколько дешевле, чем на меньший срок.

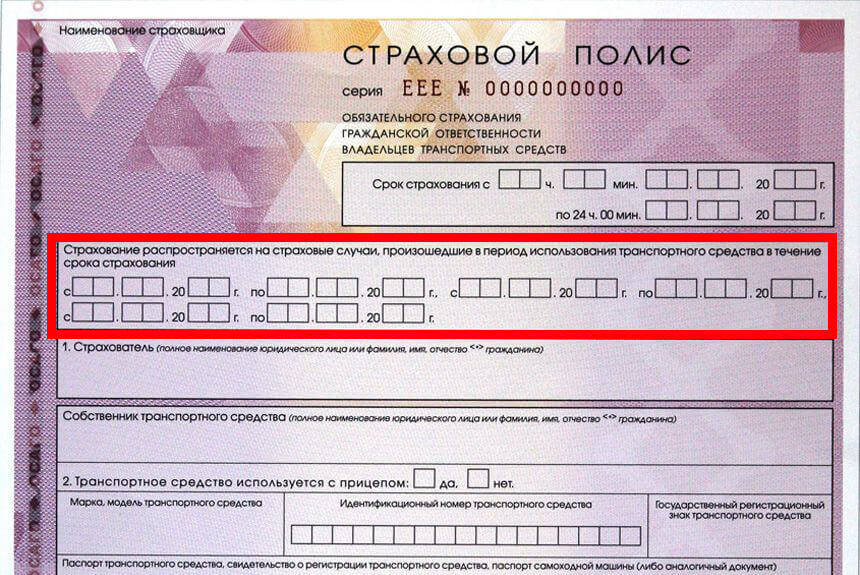

Существует также понятие периода использования ТС. Например, если на машине ездят только летом, можно заключить договор сроком на год, но с периодом использования 3, 4 или 5 месяцев. Это значительно удешевит полис, но использование автомобиля в другое время будет считаться уже нарушением.

Полис ОСАГО имеет две графы: срок страхования и период использования ТС

Где можно воспользоваться «Помощником ОСАГО»?

Виды страховок ОСАГО

Виды и категории автострахования

| Тип страховки авто | Страхование ответственности виновника ДТП | Страхование автомобиля виновника ДТП | Страхование жизни и здоровья | |

| Название страховки авто | ОСАГО | ДОСАГО | КАСКО | Страхование водителя |

| Вид страхования | обязательное | добровольное | ||

| Страхователь | виновник ДТП | |||

| Выгодополучатель | Пострадавшие в аварии по вине страхователя | страхователь | Пассажиры автомобиля страхователя | |

| Максимальная сумма выплаты |

Если при аварии машина окажется уничтоженной или стоимость ремонта превысит сумму: 400 000 руб. (имущество)

600 000 руб. (здоровье и жизнь людей) |

внушительная сумма | рыночная стоимость застрахованного автомобиля | внушительная сумма |

Поскольку страховой полис необходим в различных обстоятельствах, на разный срок и для разных условий эксплуатации предусмотрено разделение по видам страховки.

В 2019 году ОСАГО различается по срокам и оформляется в двух видах:

- Ограниченная страховка;

- Без ограничений.

Полис может быть представлен в бумажном или электронном виде. Существует также туристический тип страховки. Каждый год появляются новые разновидности бумажных полисов. Они различаются по цвету и форме защиты. В данный момент металлизированная полоса, вшитая в бумагу свидетельствует о том, что полис оригинальный. Перемены необходимы для того, чтобы защитить автовладельцев от мошенников.

С ограничениями и без

Наиболее распространенные виды страховок разделяются на ОСАГО с ограничениями и без них. Ограниченная страховка действует только для определенного количества человек, которые получат разрешение для управления застрахованным автомобилем. Правила запрещают находиться за рулем тому, кто не вписан в действующий страховой полис.

Если это обнаружится, автовладелец должен будет заплатить штраф. В случае ДТП выплаты по страховке производиться не будут, но пострадавший все равно получит компенсацию ущерба из личных средств виновника. Ограничением круга лиц снижаются риски доверить машину неопытному или необязательному водителю.

Расширенный страховой полис без ограничений никак не регламентирует, кто может управлять машиной (при наличии у водителей действующих прав).

Стоимость страховки ОСАГО заметно больше, чем имеющего ограничения, но управлять данным транспортным средством сможет любой, кому доверяет владелец. Для семьи выгоден полис с ограничениями, для компании без. Однако, что именно выбрать решает сам владелец транспорта.

По срокам

Сроки действия страховых полисов ОСАГО различаются, но выбрать их произвольно не допускается. Для всех страховых программ действует сетка квартал, полгода и год. Можно выбрать один из вариантов и те, кто на зиму загоняет машину в гараж до весны предпочитают меньшие сроки действия страховки. Для дачников действует сезонный полис ОСАГО, что очень удобно в плане экономии средств при оформлении страховки.

Выбрав краткосрочный полис, автовладелец сэкономит деньги на то, чтобы дополнительно приобрести страховку ДСАГО. Таким образом, все риски ущерба имуществу и здоровью будут предусмотрены и человек будет защищен не только с точки зрения соблюдения обязанностей, но и с точки зрения охраны его имущественных прав. Физические лица получают большой размер компенсации.

Закон об ОСАГО

1 июля 2003 года вступил в силу Федеральный закон № 40-ФЗ от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств». С этого момента ОСАГО стало обязательным для всех владельцев транспортных средств.

В Законе прописаны:

- Условия и порядок осуществления обязательного страхования;

- Базовые ставки и коэффициенты страховых тарифов;

- Порядок осуществления страхового возмещения причиненного потерпевшему вреда;

- Сроки ремонта автомобиля по ОСАГО;

- Регулирует работу Страховщиков и Профессионального объединения страховщиков.

С момента принятия, Закон претерпел множество изменений. Сейчас действует 41 редакция закона от 18.12.2018 года. Подготовлены 42 и 43 редакции, вступающие в действие 01.06.2019 года, и 04.08.2019 года соответственно.

Какую страховку лучше использовать при ДТП?

Здесь нужно рассмотреть два варианта, при одном из которых автовладелец является пострадавшим, а во втором – виновником:

- Если автовладелец пострадал и не виновен в аварии, то использование КАСКО позволит полностью покрыть ремонт автомобиля, сколько бы он не стоил, но в следующем году стоимость страховки заметно возрастет. Если сумма ущерба незначительна, то нужно воспользоваться ОСАГО, применение которого никак не отменит возможность использования добровольной автостраховки.

- Если автолюбитель виновен в ДТП, выбирать ничего не нужно – используется только обязательная автостраховка. То есть, КАСКО к ответственности водителя никакого отношения не имеет.

Говоря о том, нужен ли полис ОСАГО при наличии КАСКО, важно понимать, что между собой страховки никак не связаны. Наличие ОСАГО –законодательное требование, а КАСКО – решение самого автомобилиста.

Досрочное расторжение договора ОСАГО

Закон допускает лишь 3 причины для досрочного расторжения договора ОСАГО и возмещения части страховой премии:

- смерть собственника или страхователя транспортного средства,

- машина утилизирована по какой-либо причине или не подлежит ремонту после ДТП,

- поменялся владелец (продажа ТС не по генеральной доверенности).

Предусмотрена и компенсация по ОСАГО в случае банкротства страховой компании. В реальной жизни этот пункт закона не работает. В этом случае есть возможность получить выплату от Союза автостраховщиков.

Как рассчитать сумму возврата

Страховая премия возвращается из расчета за каждый день после даты прекращения действия ОСАГО. Из суммы вычитают 23%, владельцу полиса достается остальное.

Обратите внимание, что расторжение договора по каждой из причин имеет свои нюансы. Это касается даты прекращения полиса ОСАГО

Если владелец умер, то датой прекращения договора становится день смерти.

Если машина разбита в ДТП или утилизирована, расчет ведется с даты происшествия.

Если транспортное средство продано, расчет суммы возврата начинается со следующего дня после обращения в страховую компанию.

Пример. Вы продали машину, а в офис страховой компании заехали через месяц. Компенсацию за это время получить уже не выйдет.

К кому обращаться за возмещением по ОСАГО

- Если в аварии пострадали только транспортные средства и у всех водителей есть действующие полисы ОСАГО, вы можете подать заявление о страховом возмещении своему страховщику.

- Если в аварии пострадали люди, заявление нужно подавать в страховую компанию виновника ДТП.

- Если у вашего страховщика отозвана лицензия, подавайте заявление в страховую компанию виновника аварии.

- Если и у его страховщика отозвана лицензия, вы можете получить возмещение по ОСАГО в РСА

Страховщик обязан рассмотреть заявление о страховом возмещении в течение 20 рабочих дней. Если за этот срок страховщик не выдал направление на ремонт, он должен будет заплатить вам неустойку — 1% от размера страхового возмещения за каждый день просрочки.

Куда можно выгодно вложить 21 евро

Лицензия №101

Вклад «Доходный онлайн» 7

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 0,15%

- Сумма: от 100 до 100 000 €

- Срок: от 366 до 1 095 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное

Лицензия №52

Вклад «Ежемесячный доход» 7,3

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 0,1%

- Сумма: от 100 €

- Срок: от 91 дня до 730 дней

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

В избранное

Лицензия №1966

Вклад «Накопительный» 7,2

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 0,1%

- Сумма: от 100 €

- Срок: от 30 дней до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

В избранное

Классификация выплат

Гражданин получает автостраховку в том случае, если подробно записана в заключенном им договоре страхования. Выплата покрывает ущерб, который стал результатом аварии, ДТП или другого дорожного происшествия. Размер компенсации по полису ОСАГО определен правилами.

Это зависит от типа компенсации:

- По имуществу;

- По здоровью.

Если на дроге пострадали в ДТП две машины, то страховая компания не заплатит больше, чем 120 000 рублей. Если участников аварии было три и больше, то лимит ограничен 160 000 рублей. По одному полису невозможно получить более 400 000 рублей, таковы нормы ОСАГО.

При авариях не откладывая передать документы в страховую (например, протокол и схему происшествия), определить размер ущерба и ожидать выплату.

Как правило, названных сумм нужно на то, чтобы отремонтировать автомобиль. Вред, нанесенный здоровью оценить сложнее, но суммы превышающие лимит компенсации редко требуют. Компенсацию ущерба имуществу, которая окажется больше положенного по ОСАГО выплачивает виновник аварии из своих личных средств.

О кредитной программе

Как будет теперь

На смену единому базовому тарифу на регион приходит динамический базовый тариф. Он будет присваиваться в зависимости от факторов, которые установят страховые компании — аккуратности вождения, немного усовершенствованного учёта параметров возраста водителей, стажа и их связи с оценкой наступления риска по ОСАГО.

То есть раньше страховщик должен был устанавливать единый тариф для всех водителей на определённой территории, и от внимательности конкретного водителя мало что зависело, разве что его персональная история вождения — КБМ. А теперь в силах каждого «заработать» себе минимальный тариф.

До 24 августа 2020 года страховщик тоже устанавливал базовую ставку внутри коридора, но принимать во внимание он мог только категорию и назначение ТС в привязке к территории. Поэтому в одном городе все граждане — владельцы легковых ТС имели один и тот же базовый тариф

Например, если Краснодар — это убыточный регион для страховщиков, то компании там абсолютно для всех автовладельцев устанавливали верхнюю границу коридора. И получалось, что даже если человек — идеальный водитель, но живёт в Краснодаре, то он должен был платить больше, чем водитель, допустим, в Омске, где в среднем убыточность для страховщиков ниже и где они выставляют нижнюю границу коридора.

Средняя убыточность по региону раньше была ключевым фактором, от которого считалась базовая ставка. И это не давало возможности индивидуализировать тариф. Сейчас у страховых компаний есть возможность использовать накопленный опыт тарификации в каско, который, скорее всего, будет перенесён теперь и в ОСАГО.

Авансовая гарантия

Выплаты

В текущем, 2018 году выплаты по ОСАГО осуществляются с учетом следующих факторов:

- компенсация за восстановление ТС после аварии включает расходы на амортизацию и транспортировку эвакуатором (о расчете выплат по ОСАГО с учетом амортизации читайте тут);

- если стоимость авто меньше стоимости ремонта, то выплачивается максимально возможная сумма.

Сумма максимальной выплаты на 2018 год по полису ОСАГО составляет:

- при имущественном ущербе – 400 тысяч рублей;

- при нанесении вреда жизни и здоровью – 500 тысяч рублей.

Если виновниками ДТП являются оба водителя, то они могут рассчитывать только на половину выплаты по страховке.

Основания, по которым компания-страховщик может отказать в выплате страховки:

- в полисе не указан виновник аварии;

- водитель был лишен права управления ТС;

- в автомобиле находились опасные или запрещенные вещества.

Оформление ДТП по «Евро протоколу»

Данный способ был введен в практику относительно недавно, но уже широко используется компаниями-страховщиками. Максимальная сумма выплаты по «Евро протоколу» составляет 50 тысяч рублей

Здесь важно правильно оформить ДТП при наличии полиса ОСАГО на месте, сфотографировать место аварии со всех ракурсов и сохранить авто в поврежденном виде до ее осмотра представителем страховой компании

Чтобы получить кредит под залог сам бизнес должен быть:

Нюансы страхования б/у автомобилей

При оформлении страховки на подержанный авто можно сэкономить:

- ОСАГО. Новый владелец должен успеть оформить стразовку на свое имя за 10 дней после покупки. Стоит отметить, что для перевозки авто на техосмотр нужно будет вызывать эвакуатор или просить прежнего владельца.

- КАСКО. Не все страховые компании выдающие такие полиса желают брать подержанные автомобили «под крыло». Обычно, они страхуют иномарки износом до 10 лет и отечественные машины не старше 7 лет. Их можно застраховать по программе нового автомобиля: стоимость дороже, однако «нулевые» машины реже ломаются, так что вы можете получить хорошую выплату при случае.