От чего зависит стоимость осаго?

Содержание:

- Графики изменений курса евро в Банке «Русский Стандарт»

- От чего зависит стоимость полиса КАСКО

- Местоположение и географические координаты Нью-Дели

- График выплат

- Советы, как не переплачивать за полис ОСАГО:

- Стоимость ОСАГО: этапы формирования

- От чего зависит стоимость страховки

- Конвертер валют

- Формула расчета ОСАГО

- Что влияет на стоимость

- Рекомендуемые вклады других банков

- Я заметил, что цена полиса завышена, уже после покупки. Можно ли пересчитать стоимость и вернуть деньги?

- Виды страховок ОСАГО

- От чего зависит базовая ставка по ОСАГО?

- Смотрите также другие формы социальной поддержки

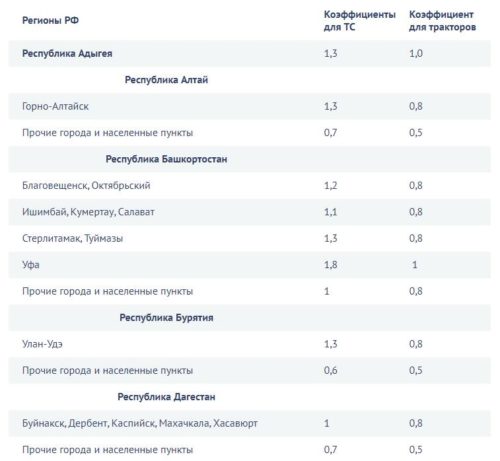

- Коэффициенты, влияющие на расчет стоимости

- Как избежать увеличения цены полиса?

- Кросс-курс 5 Рублей (Россия) к другим валютам

- Стоимость, как важнейший фактор

- Кросс-курс 150 Долларов (Суринам) к другим валютам

- У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

- Льготы

- Банкомат на ул. Уральская, 5

- Конвертер валют

- Настройки

- Как будут измерять аккуратность вождения

- Как определить значение КМ

- Полный запрет на продажу спиртного

- Как рассчитать стоимость полиса ОСАГО

- Россияне экономят на еде, а доходы падают уже четыре года подряд

- Навигация по записям

- Какие изменения планируются в использовании КМ

Графики изменений курса евро в Банке «Русский Стандарт»

От чего зависит стоимость полиса КАСКО

При оформлении страховки в обязательном порядке проводится приблизительный расчет стоимости. Осуществить подобный расчет клиент может самостоятельно с помощью калькулятора, расположенного на сайте страховщика.

При оформлении электронного полиса могут не учитываться некоторые факторы, которые могут увеличивать стоимость страховки для конкретного водителя.

Так, общая стоимость будет меняться с учетом следующих критериев:

- количество страховых случаев, на которые оформляется страховка;

- стоимость автомобиля, для которого приобретается страховка;

- вид страховки (частичная или полная);

- количество водителей, имеющих право управлять данным автотранспортным средством;

- возраст и стаж водителей;

- марка и модель машины (чем выше стоимость автомобиля, тем дороже обойдется страховка);

- наличие в автомобиле противоугонной системы.

Чем больше вероятность, что машина может быть повреждена или угнана, тем больше придется платить клиенту.

Местоположение и географические координаты Нью-Дели

Город находится в Северной Индии, между штатами Харьяна и Уттар-Прадеш. Его территория полностью расположилась в пределах плоской Индо-Гангской равнины. Ниже вы можете увидеть, где находится Нью-Дели на карте Индии.

На восточной окраине города протекает река Джамуна, долина которой отличается чрезвычайной плодородностью.

|

В градусах, минутах и секундах |

В десятичных градусах |

|

|

Широта |

28° 42′ 00″ северной широты |

28,6357600° |

|

Долгота |

77° 12′ 00″ восточной долготы |

77,2244500° |

Средняя высота города над уровнем океана – 212 метров. Часовой пояс Нью-Дели: UTC+5:30 (используется в Индии, Пакистане, Бангладеш и Шри-Ланке). Разница во времени с Москвой составляет 2,5 часа.

График выплат

Советы, как не переплачивать за полис ОСАГО:

1. Отслеживайте свою историю автовладения (КБМ). Если у вас не было ДТП, но при продлении полиса эта цифра ухудшилась, то обратитесь в свою страховую компанию, чтобы восстановить накопленные скидки.

2. При смене водительского удостоверения обратитесь в страховую компанию, в которой оформлен прошлый полис ОСАГО, чтобы связать новые права со старыми.

3. Если была замена прав — обязательно указывайте старые права при оформлении нового полиса, чтобы привязать к ним историю.

4. Учитывайте КБМ всех лиц, допущенных к управлению. Если вы оформляете полис на нескольких лиц, то КБМ будет рассчитываться по водителю с самой минимальной скидкой.

5. Не нарушайте скоростной режим на дороге, не проезжайте на красный сигнал светофора и старайтесь в целом как можно меньше нарушать ПДД.

6. Сравнивайте предложения разных страховых компаний, чтобы купить полис по наименьшей цене.

Сравнить стоимость в разных страховых компаниях

Калькулятор ОСАГО на Сравни.ру

Стоимость ОСАГО: этапы формирования

Изначально стоимость устанавливается исходя из указаний и соответствующих положений Центрального Банка России. Банк ограничивает страховщиков путем утверждения тарифного коридора, иначе говоря, предельных показателей. На основе этого тарифного коридора и ограничиваясь предельными значениями, компании фиксируют свои расценки.

При утверждении тарифа предполагается, что доход компаний от реализации полисов превышает объем выплат.

Что здесь учитывается:

- вид транспортного средства;

- статус автовладельца (юр. лицо, физ. лицо);

- цели эксплуатации транспортного средства.

По самому низкому тарифу идут собственники – физ. лица, использующие ТС только для личного пользования, без каких-либо коммерческих целей.

Далее берем в учет специальные коэффициенты. Они учитывают:

- техническое состояние;

- информацию о возрасте владельца и водительском стаже;

- информацию о лицах, которые допускаются к управлению;

- некоторые дополнительные факторы.

От чего зависит стоимость страховки

Порядок расчета полиса и базовые тарифы устанавливает Центробанк. Эти условия примерно одинаковы для всех страховых компаний. Стоимость полиса складывается из следующих факторов:

- Мощность автомобиля. Чем она выше, тем больше коэффициент мощности (КМ). Значение составляет от 0,6 для автомобилей с двигателем на 50 л.с. и до 1,6 при мощности от 150 л.с.

- Территория использования полиса. Для удаленных регионов территориальный коэффициент ниже, чем для крупных городов. Например, для Москвы он составляет 2, а для Якутска — 1,2

- Возраст и стаж водителя. Они считаются в совокупности при подсчете коэффициента. Для водителя младше 21 года со стажем менее трех лет он будет составлять 1,87.

- Число водителей, вписанных в полис. Всего в ОСАГО можно вписать до пяти человек, либо неограниченное число водителей. Во втором случае применяется коэффициент 1,87

- Число аварий и страховых выплат. Этот показатель отражает коэффициент бонус-малус (КБМ). При первом оформлении полиса он равен единице. При отсутствии аварий в течение срока действия полиса КБМ снижается, при наличии — увеличивается

- Срок действия полиса. Чем он больше, тем дороже будет полис. Минимальный срок составляет 3 месяца, для него установлен коэффициент 0,5

Конвертер валют

Формула расчета ОСАГО

Чтобы подсчитать итоговую стоимость полиса обязательного страхования, необходимо перемножить все полученные коэффициенты между собой с учетом базовой ставки.

Формула выглядит следующим образом: СП = БТ*КР*КВ*КСТ*КБМ*КМ*КС

Используемые обозначения расшифровываются так:

- СП — рассчитываемая стоимость;

- БТ — базовый тариф;

- КР — территориальный коэффициент;

- КВ — число допущенных к управлению лиц;

- КСТ — показатель стажа и возраста водителя;

- КБМ — коэффициент бонус-малус;

- КМ — показатель мощности авто;

- КС — коэффициент сезонности.

При грамотном подсчете водитель получит конечную стоимость полиса. Однако можно не совершать расчет самостоятельно, а воспользоваться онлайн-калькулятором ОСАГО. Алгоритм позволит выполнить действия быстро, с учетом всех коэффициентов и действующих скидок.

Все, что нужно сделать — вписать нужную информацию в пустые графы бланка. После заполнения формы пользователь сможет ознакомиться с ценой полиса. Найти калькулятор ОСАГО можно на сайте любой лицензированной страховой компании.

Что влияет на стоимость

Стоимость услуг в этой сфере регулируется Центральным Банком России. Он предоставляет максимальную и минимальную цену услуг. Страховые компании могут изменять стоимость в этом интервале, но не имеют права выходить за утвержденные рамки.

Цена складывается из следующих факторов:

- Вид транспортного средства;

- Юридический статус клиента;

- Для какой цели будет эксплуатироваться автомобиль.

Также существуют дополнительные параметры, которые очень сильно могут повлиять на окончательную стоимость полиса:

- Техническое состояние автомобиля;

- Возраст и стаж управления автомобилем;

- Количество лиц, вписанных в страховой полис и имеющих право управлять транспортным средством;

- Стаж безаварийной езды.

Рассмотрим подробнее основные параметры, влияющие на итоговую стоимость.

Количество водителей, вписанных в страховку

При оформлении полиса можно указать дополнительных лиц, которые смогут управлять транспортным средством.

Если дополнительный водитель имеет достаточно большой стаж безаварийного вождения и не является злостным нарушителем правил дорожного движения, то в этом случае коэффициент, который будет использоваться при расчете итоговой стоимости, будет равен 1, т.е. вписывание будет произведено бесплатно.

При оформлении страхового полиса без ограничений большинство страховых организаций используют коэффициент 1,8.

Количество лошадиных сил в автомобиле

Наибольшее влияние на цену страховки имеет количество лошадиных сил, которые развивает двигатель автомобиля. Чем большее количество лошадиных сил у автомобиля, тем выше вероятность попадания в дорожно-транспортное происшествие. Существует градация лошадиных сил, на основе которой складывается цена страховки.

Минимальный коэффициент 0.6 используется при мощности менее 50 л.с. Максимальный составляет 1.6 и применяется, если мощность автомобиля превышает 150 л.с. Так же существуют промежуточные значения.

Количество ДТП

Основным коэффициентом является КБМ, который зависит от аккуратности езды. Именно он определяет, на сколько подорожает страховка после аварии.

Его значение варьируется от 0.5 до 2.4 и после того, как водитель попадает в ДТП, он сразу же изменяется в большую сторону.

Рекомендуемые вклады других банков

Вклад «МКБ. Практичный»

Лицензия №1978

Вклад «Открытый» выплата процентов в конце срока

Лицензия №2209

Вклад «Накопительный счет» при использовании карты

Лицензия №1978

Вклад «Отличный старт»

Лицензия №3073

Вклад «Открытый» ежемесячная выплата процентов 7,9

Лицензия №2209

Я заметил, что цена полиса завышена, уже после покупки. Можно ли пересчитать стоимость и вернуть деньги?

Можно. Если страховая компания использовала неверный КБМ или другой коэффициент, можно потребовать пересчитать стоимость полиса и вернуть разницу. Вы можете так поступить, даже если КБМ исправили уже после того, как вы купили страховку.

Более того, если страховая компания несколько лет подряд рассчитывала вам завышенную цену полиса из-за неверного КБМ, можете потребовать у нее вернуть деньги, которые вы переплатили за последние три года.

Порядок действий такой:

-

Нужно прийти в страховую компанию, в которой вы купили полис, и написать заявление в свободной форме. В нем потребовать пересчитать стоимость полиса на основании правильных коэффициентов. В заявлении укажите реквизиты счета, на который вам нужно вернуть деньги.

-

Страховщик обязан внести изменения в полис или выдать вам новый полис в течение 2 рабочих дней после того, как вы к нему обратились.

-

Деньги должны перечислить на ваш счет в течение 14 календарных дней после обращения.

Если деньги вам не вернули и полис не исправили, можете обратиться с жалобой в интернет-приемную Банка России.

Виды страховок ОСАГО

Виды и категории автострахования

| Тип страховки авто | Страхование ответственности виновника ДТП | Страхование автомобиля виновника ДТП | Страхование жизни и здоровья | |

| Название страховки авто | ОСАГО | ДОСАГО | КАСКО | Страхование водителя |

| Вид страхования | обязательное | добровольное | ||

| Страхователь | виновник ДТП | |||

| Выгодополучатель | Пострадавшие в аварии по вине страхователя | страхователь | Пассажиры автомобиля страхователя | |

| Максимальная сумма выплаты |

Если при аварии машина окажется уничтоженной или стоимость ремонта превысит сумму: 400 000 руб. (имущество)

600 000 руб. (здоровье и жизнь людей) |

внушительная сумма | рыночная стоимость застрахованного автомобиля | внушительная сумма |

Поскольку страховой полис необходим в различных обстоятельствах, на разный срок и для разных условий эксплуатации предусмотрено разделение по видам страховки.

В 2019 году ОСАГО различается по срокам и оформляется в двух видах:

- Ограниченная страховка;

- Без ограничений.

Полис может быть представлен в бумажном или электронном виде. Существует также туристический тип страховки. Каждый год появляются новые разновидности бумажных полисов. Они различаются по цвету и форме защиты. В данный момент металлизированная полоса, вшитая в бумагу свидетельствует о том, что полис оригинальный. Перемены необходимы для того, чтобы защитить автовладельцев от мошенников.

С ограничениями и без

Наиболее распространенные виды страховок разделяются на ОСАГО с ограничениями и без них. Ограниченная страховка действует только для определенного количества человек, которые получат разрешение для управления застрахованным автомобилем. Правила запрещают находиться за рулем тому, кто не вписан в действующий страховой полис.

Если это обнаружится, автовладелец должен будет заплатить штраф. В случае ДТП выплаты по страховке производиться не будут, но пострадавший все равно получит компенсацию ущерба из личных средств виновника. Ограничением круга лиц снижаются риски доверить машину неопытному или необязательному водителю.

Расширенный страховой полис без ограничений никак не регламентирует, кто может управлять машиной (при наличии у водителей действующих прав).

Стоимость страховки ОСАГО заметно больше, чем имеющего ограничения, но управлять данным транспортным средством сможет любой, кому доверяет владелец. Для семьи выгоден полис с ограничениями, для компании без. Однако, что именно выбрать решает сам владелец транспорта.

По срокам

Сроки действия страховых полисов ОСАГО различаются, но выбрать их произвольно не допускается. Для всех страховых программ действует сетка квартал, полгода и год. Можно выбрать один из вариантов и те, кто на зиму загоняет машину в гараж до весны предпочитают меньшие сроки действия страховки. Для дачников действует сезонный полис ОСАГО, что очень удобно в плане экономии средств при оформлении страховки.

Выбрав краткосрочный полис, автовладелец сэкономит деньги на то, чтобы дополнительно приобрести страховку ДСАГО. Таким образом, все риски ущерба имуществу и здоровью будут предусмотрены и человек будет защищен не только с точки зрения соблюдения обязанностей, но и с точки зрения охраны его имущественных прав. Физические лица получают большой размер компенсации.

От чего зависит базовая ставка по ОСАГО?

Отметим, что любая страховая компания устанавливает базовый тариф в пределах минимального и максимального значений самостоятельно по каждой категории транспортного средства и по каждой территории преимущественного использования транспортного средства. Таким образом в зависимости от конкретной страховой компании коэффициент ТБ в формуле для расчета стоимости полиса ОСАГО может отличаться до 20% в рамках «тарифного коридора». Именно поэтому иногда получается дешевле в другой страховой компании, чем продлить уже существующий у Вас на руках! По закону Вы имеете право оформить страховку в любой страховой компании!

Об утверждении или изменении размеров базового тарифа страховые компании обязаны уведомить в письменном виде ЦБ в течение 3-х рабочих дней. Кроме этого все страховые компании должны размещать информацию о базовой ставке на своем официальном сайте, но как правило эту информацию сложно найти, поэтому мы рекомендуем пользоваться калькулятором ОСАГО, чтобы оценить разницу в цене.

Смотрите также другие формы социальной поддержки

Коэффициенты, влияющие на расчет стоимости

Как избежать увеличения цены полиса?

Прежде чем в закон «Об ОСАГО» ФЗ-№40 были внесены изменения (см. ред. от 29.12.2017), автовладельцы имели возможность уклониться от повышения стоимости полиса. С целью возврата КБМ на изначальный уровень автомобилисты делали следующее:

- Меняли страховщика.

- Оформляли полис на другого водителя.

- Скрывали данные при смене страховой компании.

Начиная с 1 июня 2018 года, данные лазейки недоступны для водителей, поскольку все изменения КБМ отображаются в базе данных Российского союза автостраховщиков (РСА). В ситуации, когда гражданин будет замечен в обманных действиях, страховщик вправе привлечь его к ответственности.

Однако возврат КБМ к первоначальному уровню может быть выгоден не только водителю, но и страховой компании. Страховщики разными способами пытаются не потерять собственную прибыль и избежать снижения водительского КБМ. В числе основных оправдательных аргументов страховые компании ссылаются на:

- перебои в работе системы, технические неполадки с оборудованием;

- отсутствие сведений об изменении в документах автовладельца;

- отсутствие полиса у владельца автомобиля в течение года.

Однако добросовестный водитель имеет возможность восстановить накопленные скидки. Для этого водителю необходимо взять справки от предыдущих страховщиков. В документах должно быть указано, что автомобилист не совершал ДТП в предыдущие периоды страховки.

В процессе занесения данных в базу РСА, сведения об автовладельце привязывают к номеру его водительского удостоверения (ВУ). В случае, когда водитель меняет документы, обратиться к базе РСА не получится. Данная ситуация позволит страховой компании откатить пользовательский коэффициент в начальное положение.

Стоит отметить, что водитель имеет возможность сохранить показатели своего КБМ и в данном случае. Для осуществления этого необходимо вовремя сообщить страховщику о предстоящей замене ВУ. Честная страховая компания внесет изменения в базу РСА. Точно такие же действия следует выполнить при замене паспорта водителя. Самостоятельное своевременное сообщение об изменившихся данных предотвратит утрату скидки

Знание особенностей повышающего коэффициента на стоимость полиса ОСАГО является важной составляющей при заключении договора о страховании. Располагая основной информацией по данному параметру страхования, водитель имеет возможность существенно сократить расходы на страховку при безаварийной езде

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Кросс-курс 5 Рублей (Россия) к другим валютам

Стоимость, как важнейший фактор

От чего зависит стоимость ОСАГО? Существует утвержденный государством перечень факторов, которые могут оказывать влияние на цену полиса. Эти показатели определяют степень риска как для самого автовладельца, так и для его железного коня:

- Стаж вождения. Здесь ограничений по предельному возрасту нет. Упор сделан на более молодых водителей. Так, автовладелец со стажем менее трех лет и в возрасте до 22-х лет получит максимальный коэффициент равный 1,7. Что же касается более опытного поколения, то этот показатель равен 1.

- Субъект регистрации машины. Здесь влияние оказывает количество машин в регионе и вероятность наступления ДТП. Так, для жителей столицы вероятность наступления этого события самая высокая, поэтому и коэффициент максимальный – 2. Для Подмосковья эта вероятность снижается, как и сам коэффициент – 1,7.

- Мощность в лошадиных силах. Чем их больше, тем выше коэффициент: минимум для автомобилей с мощностью до 50 лошадиных сил – 0,6; максимум предназначен для авто с мощностью выше 150 – 1,6.

- Количество лиц, допущенных к управлению автомобилем. Если, если это определенное количество людей, то коэффициент составит 1, если количество лиц не ограничено, то – 1,8. То есть, чем больше людей имеют право садиться за руль авто, тем выше риск наступления страхового случая.

- Манера езды. Чем аккуратнее вы ездите, тем дешевле вам обойдется полис ОСАГО. Если ранее вы не попадали в ДТП, то коэффициент составит 0,5, если же ранее вы уже попадали в ДТП, то максимум, который может установить страховая, составит 2,4.

Кросс-курс 150 Долларов (Суринам) к другим валютам

У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

Если вам кажется, что КБМ в базе РСА указан неверно, обратитесь в страховую компанию, которая оформила вам последний полис ОСАГО. Напишите заявление в свободной форме с требованием проверить ваш коэффициент бонус-малус. В заявлении стоит указать, в каких страховых компаниях вы покупали ОСАГО в предыдущие годы.

Страховщик перенаправит ваш запрос в Российский союз автостраховщиков, который собирает информацию о водителях со всех страховых компаний.

РСА в течение 5 рабочих дней проведет проверку. Если выяснится, что какие-то компании ранее подали о вас неверные или противоречивые сведения, РСА будет трактовать любые ошибки в вашу пользу. Например, если в базе у вас окажется несколько КБМ по данным от разных страховщиков, в базу РСА будет внесен минимальный.

РСА сообщит об итогах проверки страховой компании, а она должна передать эту информацию вам. Если выяснится, что какой-то из коэффициентов был неверным, компания пересчитает цену полиса.

Если вы не получите ответ от страховщика в течение 10 дней после запроса, можно обратиться напрямую в

или в интернет-приемную Банка России.

Льготы

При оформлении полиса ОСАГО предусмотрены льготы, которые распространяются на инвалидов, имеющих автомобили. Суть льготного оформления состоит в том, что эта категория людей оплачивает страховку не в полном объеме, а только на 50%. Но в случае наступления страхового случая, страховая обязана будет выплатить возмещения по полной программе.

Чтобы этот вид льготы была доступен, нужно соблюсти два основных правила:

- Соблюдать сроки и размеры страховых взносов. Нарушение установленных правил без уважительной причины, может повлечь за собой аннулирование указанных льгот.

- К управлению автомобилем должен допускаться сам автовладелец (инвалид) и еще одно лицо. Если этот пункт нарушается, то есть оформляется допуск к управлению машиной на 3-х и более лиц, то в этом случае льгота также перестает действовать.

Банкомат на ул. Уральская, 5

Конвертер валют

Настройки

Как будут измерять аккуратность вождения

Методологию измерения аккуратности вождения каждая страховая компания будет вырабатывать самостоятельно, согласовывать её с Центробанком и публиковать на своём сайте.

Пока нам остаётся только гадать, что будет в этой методологии — новый учёт соотношения возраста автомобиля к аварийности или «интеллектуальные системы расчёта базовой ставки», которые вряд ли удастся конкретизировать.

В качестве факторов, которые точно будут использовать страховщики для определения индивидуального базового тарифа:

- наличие нарушений правил дорожного движения (ПДД) и штрафов (при этом штрафы с камер не в счёт — только по протоколам ГИБДД на водителя, которые содержатся в базе ГИБДД);

- возраст и пробег автомобиля.

Можно предположить, что дополнительно страховые могут начать спрашивать, но не факт, что Центральный банк это одобрит:

- наличие других машин в семье (если у водителя единственная на всю семью машина, скорее всего, он тоже будет водить её аккуратнее);

- время суток, когда водитель чаще пользуется автомобилем.

Страховая компания может также предложить владельцу авто бесплатно установить телематическое оборудование, которое будет фиксировать стиль его вождения. Если замеры покажут, что водитель аккуратен на дорогах, для него стоимость полиса ОСАГО также может снизиться до минимума. Однако от установки телематики можно и отказаться, и сам по себе этот отказ не приведёт к увеличению стоимости полиса.

Если в полис ОСАГО вписаны несколько водителей, и при этом только один из них часто нарушает ПДД и водит неаккуратно, то цена полиса будет формироваться именно исходя из его показателей. То есть тариф будет максимальным для всех.

Как определить значение КМ

Информацию о мощности двигателя можно получить из свидетельства о регистрации или паспорта транспортного средства. Если в этих документах такой параметр автомобиля не указан, то для расчета стоимости ОСАГО данные получают из каталогов-производителей ТС и других официальных источников.

Значение КМ меняется следующим образом:

- до 50 л. с. включительно — 0,6;

- от 50 л. с. до 70 л. с. — 1;

- от 70 л. с. до 100 л. с. — 1,1;

- от 100 л. с. до 120 л. с. — 1,2;

- от 120 л. с. до 150 л. с. — 1,4;

- более 150 л. с. — 1,6.

Как правило, в паспорте транспортного средства мощность двигателя указывается в двух единицах измерения — киловаттах (кВт) и лошадиных силах (л. с). Если имеется значение только в киловаттах, то необходимо выполнить перевод единиц. Для этого используется соотношение 1 кВт=1,35962 л. с.

Так, например, если машина оснащена двигательным насосом, то при вычислении коэффициента лошадиная сила такого оборудования не учитывается.

Полный запрет на продажу спиртного

Действующее законодательство также устанавливает перечень мест как в Москве, так и в других городах страны, в которых продажа алкоголя запрещена полностью в любое время дня и ночи. К ним относятся:

- военные объекты, а также территории, расположенные в непосредственной близости от них;

- на автобусных станциях, железнодорожных вокзалах, в аэропортах, в других местах. Исключение составляют лишь бары и рестораны, работающие на территории этих объектов, беспошлинные магазины «дьюти-фри», о которых мы упоминали выше;

- торговые точки, расположенные рядом со школами и другими детскими учреждениями;

- стадионы и иные спортивные объекты;

- в театрах и кинотеатрах, в прочих культурных учреждениях. Для буфетов, расположенных на территории этих объектов, опять же сделано исключение;

- в палатках и ларьках, которые являются малыми архитектурными формами и не относятся к стационарным торговым точкам.

Наконец, в любое время суток продажа спиртосодержащих напитков по всей стране категорически запрещена лицам, не достигшим совершеннолетнего возраста. Этот запрет относится абсолютно ко всем магазинам, барам, ресторанам, клубам, к другим торговым точкам и предприятиям общественного питания. Любой продавец или бармен имеет полное право попросить у покупателя, в возрасте которого у него возникают сомнения, паспорт или другой документ, подтверждающий личность.

Как обойти запреты на приобретение алкоголя после 23 часов, как купить водку или бутылку пива ночью? За тот период, на протяжении которого действует закон, появилось огромное количество способов сделать это, однако подавляющее большинство из них противоречит действующему законодательству.

Если вы не хотите нарушать его, можно пройтись до ближайшего бара и приобрести спиртное по завышенной цене либо купить билет на самолет и воспользоваться широким разнообразием горячительных напитков в «дьюти-фри». Но все же самый лучший способ – это отказаться от вредной привычки потребления алкоголя. В этом случае вам будет абсолютно все равно, когда именно прекращается продажа спиртного в каком-нибудь «Ашане» или в «Пятерочке».

https://youtube.com/watch?v=0MSqQ3SQeUM

Как рассчитать стоимость полиса ОСАГО

Россияне экономят на еде, а доходы падают уже четыре года подряд

Навигация по записям

Какие изменения планируются в использовании КМ

Применение некоторых значений при расчете стоимости полиса ОСАГО является неэффективным и в определенной степени несправедливым. Именно поэтому планируется реформа ОСАГО в 2020-2021 годах, о чем рассказал «Российской газете» начальник Управления надзора за деятельностью субъектов страхового рынка ГУ ЦБ РФ по Центральному федеральному округу Кирилл Табаков.

Согласно этой информации, одним из этапов нововведений является полная отмена территориального коэффициента и КМ. Отмена КМ связана с тем, что применять повышающее значения к автомобилям с мощностью двигателя в 100 л. с. уже неактуально, так как на рынке давно представлены более мощные модели, а самые распространенные городские варианты машин имеют двигатель от 70 до 120 л. с.

ЦБ РФ рекомендует использовать такой инструмент, как телематика. Для этого автомобиль потребуется оснастить специальным устройством, которое способно фиксировать манеру езды водителя, длительность поездок, от чего и зависит риск попадания в ДТП.

Кроме этого, не исключается и использование данных ГИБДД. Для злостных нарушителей ПДД стоимость полиса ОСАГО должна быть выше.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.