Микрокредиты на карту

Содержание:

- Ссуда и кредит – в чем разница. Особенности ссуды и кредита

- Сходства займа и кредита

- Что такое займ?

- Что такое займ

- Отличие кредита и займа от ссуды

- Краткое резюме статьи

- Понятие «займ» и «кредит»

- Кредит, займ и ссуда. Рассмотрим эти понятия подробнее

- Классификация

- Отзывы и жалобы

- Похожие статьи

- В чем сходство кредита и займа

- Виды кредитов, которые предлагают банки

- В чем сходство кредита и займа?

- Отличие кредита от займа

- Наименование

- Информация о банке

- Отличие займа от ссуды

- Правовое регулирование

- Что означает слово «займ»?

- Разница между кредитом и займом

- Как снять деньги без банковской карты

- В чем сходство займа и кредита?

- Отзывы о вкладах в Туле

- Другое

- Чем займ отличается от кредита?

- Страхование кредита

- Чем отличается кредит от ссуды и займа?

- Полезно знать

- Характеристика кредитов

- Где посылка?

- Вывод

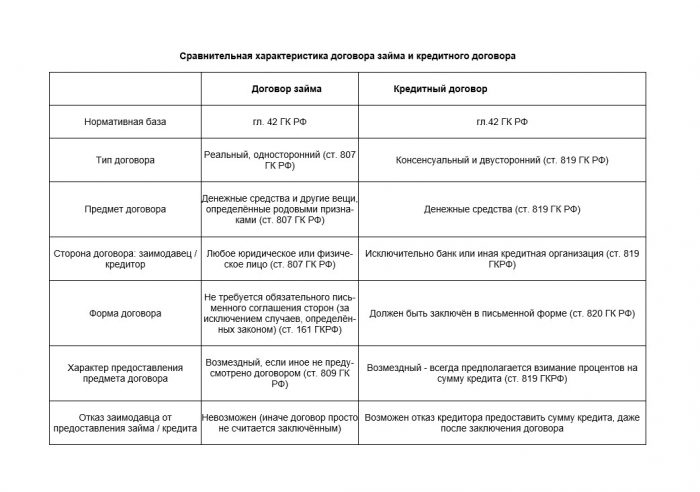

Ссуда и кредит – в чем разница. Особенности ссуды и кредита

Особенности кредита

Под кредитом понимают денежный заем, который имеет сразу четыре характеристики.

- Срочность. Деньги выдаются на определенный срок и должны быть возвращены банку или МФО не только целиком, но и с процентами. К тому же, в договоре кредитования точно обозначены сроки и периодичность взноса платежей. Могут быть указаны даже числа месяца, когда нужно внести средства. Если они были перечислены позже, то заемщик уже может быть оштрафован или же предупрежден менеджерами банка.

- Платность. Каждый может взять кредит на условиях не просто погашения его «тела», но и процентов. Именно они являются платой за пользования деньгами. Банк никогда не выдаст кредит без хотя бы малейшей процентной ставки.

- Возвратность. Необходимо обязательно вернуть взятые средства и проценты по ним в указанные сроки.

- Денежный эквивалент. Существует множество видов кредита: от коммерческого до потребительского или ипотеки. Во всех случаях клиенту выдаются деньги, а не само имущество, покупаемое в кредит. Они могут быть перечислены на руки или же сразу переданы компании, которая реализует товары, технику, транспорт в кредит. Все же заем всегда выдается только в денежной форме. Просто взять технику кредит без денежных отношений невозможно.

Для вашего удобства на портале КредитОфф (CredytOff) размещен кредитный калькулятор:

Любая микрофинансовая организация и банке заинтересованы не только в своем развитии, расширении, но и в прибыли. Она является первоочередной целью и может быть получена из кредитных взносов клиентом. В ежемесячный платеж входит основная сумма погашения («тело» кредита) и проценты. Иногда во взнос включается приобретенная страховка, комиссии и т.д. Банк получает основную прибыль с процентов. Это те деньги, которые платит заемщик финансовой организации за пользование кредитными деньгами. Ссуда и кредит – в чем разница тогда между ними, если оба эти термина подразумевает взятие займа?

Особенности кредита

Особенности ссуды

Кредит входит в понятие «ссуда» и является ее денежной (финансовой) формой. Под ссудой подразумевает взятие взаймы не только денег, но и:

- Товар.

- Имущество, ценные вещи.

- Техника и т.д.

Если речь идет не о деньгах, то заемщик попросту одалживает определенное имущество во временное пользование. Важными являются такие моменты:

- Заемщик не становится владельцем имущества.

- Он не берет их в аренду, а одалживает.

Если при кредитовании можно получить только деньги, то ссуда предполагает одалживание любого движимого или недвижимого имущества. Для многих людей такой вариант кредитования является не просто выгодным, но и единственно возможным. Что касается характеристик ссуды, то она не обладает ни срочностью, ни платностью. Ей свойственна только возвратность—обязательный возврат взятого в долг имущества, будь то техника, оборудование, транспорт или товары.

Ссуда или кредит

Сходства займа и кредита

Итак, изучив вышеизложенный материал, можно подвести итог, и указать сближения двух этих операций.

- Предмет совершения действия – финансы.

- Наличие переплаты.

- В обоих случаях заключается письменный договор.

- Могут быть как обеспеченными, так и нет.

- При нарушении условий наступает ответственность.

- Банк может быть как кредитором, так и заимодавцем.

Если рассматривать сходства сделок в процентном соотношении, то они похожи на 80%. Однако, их нельзя считать, что кредит – это займ и наоборот, поскольку существует несколько различий, основное из которых – суть. Если в одной из операций фигурируют только деньги, то в другой субъект становится собственником и имеет право делать с предметом все что захочет. Главное обязательство – вернуть имущество в первоначальном виде.

Что такое займ?

Займ – это одна из форм кредитных отношений, где кредитор передает деньги заемщику на принципах срочности и возвратности. Процентная ставка по договору оговаривается отдельно между заимодавцем и получателем денежных средств. На практике получается, что получить займ намного проще, чем кредит.

По условиям договора, в сделке также принимает участие две стороны, но в качестве кредитора могут выступать не только юридические, но и физические лица. Получается, что взять деньги взаймы могут:

- Юридические лица друг у друга – такой вариант используется для привлечения дополнительного источника финансирования в том случае, если возможности взять кредит нет.

- Физические лица друг у друга – подходит в том случае, когда получить банковский кредит невозможно по тем или иным причинам (испорченная кредитная история, отсутствие официального трудоустройства, судимость и т.д.).

- Юридические лица у физических лиц и наоборот – владельцы компаний и предприятий активно дают займы работникам, либо наоборот, акционеры одалживают свои средства для увеличения оборота денег в бизнесе.

Запомните, финансовые компании, которые специализируются на выдаче займов, носят название микрофинансовых организаций, так как размер займа обычно не превышает 100 000 рублей. Микрозаймы выдаются также в денежной форме, но под более высокие проценты, установленные МФО. Как правило, срок предоставления денег в такой форме, носит краткосрочный характер (не более 6-12 месяцев).

Что такое займ

Под займом понимают передачу денег или вещей от одного лица к другому с условием их возврата через срок, указанный в договоре.

Стоит отметить, что кредиторами при заключении договора займа могут быть как юридические, так и физические лица. То есть взять в долг могут:

- Юридические лица у других юридических лиц – реальная возможность привлечь финансирование тем компаниям, которым сложно взять кредит в банке.

- Физические лица у других физических лиц – актуально для людей в тех случаях, когда доступ к банковским кредитам ограничен (например, плохая кредитная репутация, отсутствие официального трудоустройства).

- Предприятия у физических лиц и наоборот – акционеры и владельцы юридических лиц активно выдают займы своим компаниям с целью увеличить объемы оборота бизнеса. Также распространены услуги по выдаче займов предприятиями своим работникам.

Компании, которые специализируются на выдаче займов, называются микрофинансовыми организациями.

Отличие кредита и займа от ссуды

Изучая вопрос, чем отличается кредит от займа, не стоит путать их с таким понятием, как ссуда. Несмотря на сходство данных предложений, все они различны.

- Заем и ссуду могут выдавать физические лица и организации, включая некоммерческие.

- Ссуда иногда имеет денежную форму, но чаще выдается в виде ценностей (имущества). Предметом сделки могут стать любые вещи (кроме уникальных) или собственность.

- Как и кредиты, ссуды оформляются договорами, где обозначены условия их выдачи, обязанности и права сторон, ответственность за нарушения.

- У ссуды есть конкретный срок, по истечении которого ее нужно вернуть.

- Ссуда (деньги или имущество) выдается безвозмездно, без начисления процентов за ее использование. Иначе эта сделка превращается в заем, кредит, аренду либо наем.

- Договоры займа или ссуды квалифицируются как реальные и начинают действовать после передачи денег или ссудного имущества заемщику.

- При оформлении ссудного договора условия определяет ссудодатель. Для получения финансовых активов достаточно согласия сторон (как в займах).

- Предоставление ссуд регулирует Гражданский кодекс РФ. В статье 589–701 (гл. 36) изложено определение термина и порядок выдачи ссудных средств.

Краткое резюме статьи

Понятие «займ» и «кредит»

Заимодавец сам устанавливает, будет ли взыскиваться вознаграждение за пользование его собственностью или нет. Сделку необязательно заключать в письменной форме, все договоренности могут быть проговорены устно. Сторонами сделки могут быть и юридические, и физические лица.

Исключением является передача в пользование предмета или суммы денег, превышающих минимальную заработную плату в 10 раз, тогда отношения оформляются только письменно. Денежная сумма, предоставляемая в долг, не может превышать 1 млн. рублей.

Кредит отличается от других видов экономических отношений тем, что кредитор дает в займы некую денежную сумму и получает в дальнейшем за это вознаграждения. По умолчанию кредитор всегда прав и в случае возникновения споров может рассчитывать на разрешение судебного спора в его пользу.

Кредит, займ и ссуда. Рассмотрим эти понятия подробнее

Поскольку в денежной сфере займ и ссуда – это практически одно и то же, назовем это одним словом – займ. Итак, в чем преимущества и недостатки кредита и займа?

Особенности банковского кредита

В связи с быстрым развитием финансовой отрасли в нашей стране для людей, у которых возникает острая потребность в средствах, есть возможность одолжить их под проценты. Подобные кредитные услуги предлагают МФО, банковские учреждения, частные кредиторы.

В связи с быстрым развитием финансовой отрасли в нашей стране для людей, у которых возникает острая потребность в средствах, есть возможность одолжить их под проценты. Подобные кредитные услуги предлагают МФО, банковские учреждения, частные кредиторы.

Для получения кредита в банке заемщику необходимо подтвердить свою платежеспособность и иметь положительную кредитную историю. Банки очень строго принимают решение по выдаче кредитов, так как объемы кредиторской задолженности за прошедшие годы достигли достаточно больших масштабов. Они не имеют права ошибиться и никогда не выдадут займ ненадежному, на их взгляд, заемщику.

Банки часто отказывают в выдаче займа и по причине наличия у потенциальных заемщиков просрочек в погашении прошлых кредитов, и по причине недостаточного уровня заработной платы, и из-за отсутствия кредитной истории либо поручителей. Таким образом, заемщики, получившие отказ в выдаче кредита в банке, вынуждены находить иные способы решения своих финансовых проблем.

Банки рассматривают кредитную заявку довольно долго, порой на это уходит несколько дней. Это тоже не всех устраивает. Если вам срочно понадобилась небольшая сумма денег, то придется искать альтернативные варианты.

Естественно, люди стараются не обращаться к частным кредиторам из-за непрозрачности подобного вида кредитования и большого риска мошенничества. Поэтому многие люди в подобной ситуации, чтобы получить заем денежных средств без отказов, обращаются в МФО.

Особенности займа в микрофинансовой организации (МФО)

Это уже факт, что получить займ в МФО гораздо проще, нежели кредит в банке. В первую очередь, микрофинансовой организации не требуется предоставлять большой пакет документов для выдачи займа и подтверждения платежеспособности клиента. В основном, МФО принимают решение о выдаче займа только на основании присутствия гражданского паспорта. Естественно, иногда МФО требуют предоставления заемщиком второго документа, к примеру, военного билета либо свидетельства о средней ежемесячной заработной плате, если заемщик просит предоставить ему достаточно большой кредит.

Это уже факт, что получить займ в МФО гораздо проще, нежели кредит в банке. В первую очередь, микрофинансовой организации не требуется предоставлять большой пакет документов для выдачи займа и подтверждения платежеспособности клиента. В основном, МФО принимают решение о выдаче займа только на основании присутствия гражданского паспорта. Естественно, иногда МФО требуют предоставления заемщиком второго документа, к примеру, военного билета либо свидетельства о средней ежемесячной заработной плате, если заемщик просит предоставить ему достаточно большой кредит.

Странно, но многие потенциальные заемщики в прошлые годы даже не предполагали, что могут рассчитывать на срочный заем денежных средств в МФО при наличии у них негативной кредитной истории или отсутствия ее вообще. Однако, это возможно.

Некоторые МФО требуют предоставления от своих потенциальных заемщиков загранпаспорта, если те вызывают у них сомнения. Эти МФО считают, что если человек часто бывает за границей, значит, у него достаточно хороший доход, пусть и не официальный.

Другие МФО готовы кредитовать сомнительных заемщиков и одиноких людей исключительно в случае, если те предоставят документы о наличии у них дорогого транспортного средства или недвижимости.

Тем не менее, есть и такие финансовые организации, которые готовы выдать займ человеку с плохой кредитной историей, и даже предоставляют возможность ее исправить. Это несомненное преимущество займа в МФО перед банковским кредитом. Но в большинстве МФО существует большой процент по займу. Главная причина – это высокий риск своевременного возврата заемных средств в силу того, что кандидатура возможного заемщика проверяется МФО только поверхностно.

Таким образом, в отличие от банков, риск невозврата кредита в данном случае очень высок. Поэтому сумма процентной ставки по займам достигает 60%, а в год приблизительно 600-700%. Естественно, такие процентные ставки кажутся просто огромными в сравнении с кредитованием в банках.

Но, во-первых, срочный заем денежных средств в интернете традиционно выдается сроком от пары дней до пары месяцев, а, во-вторых, не все МФО выдают кредиты под достаточно высокие проценты. Определенные МФО кредитуют под 0,5% в сутки, а есть и те, кто выдает первый займ бесплатно (под 0,0%). Это, в частности, Езаем, MoneyMan и некоторые другие.

Классификация

В связи с тем, что природа передачи денег в долг одинакова, классификация ведется по одинаковым параметрам, тем самым различая виды кредитов и займов.

Сумма

У займов обычно отсутствует минимальная сумма выдачи, взять в долг можно и одну, и две тысячи рублей. В банках имеется минимальный порог кредитования. Обычно он составляет 20-25 тыс. рублей (по потребительским ссудам).

В случае, когда требуется незначительная сумма денег на короткий срок, проще обратиться в микрофинансовую организацию. В МФО можно оформить займ в размере от 500-1000 рублей. При этом переплата будет незначительна в виду малой суммы одалживаемых средств и соизмерима сэкономленному времени, которое пришлось бы потратить, обратившись в банк.

Срок

Все займы бывают долгосрочными (более года), среднесрочными (от шести месяцев до года) и краткосрочными (до полугода). При оформлении займов, в отличие от кредитов, деньги в долг можно взять до востребования. Согласно законодательству РФ, погашение долга необходимо произвести в течение 30 дней после направления кредитором требования о возврате.

Процентная ставка

Займы бывают процентные и беспроцентные. К беспроцентным сделкам можно отнести помощь родственников или внесение средств в оборот предприятия его учредителем. Условие беспроцентной сделки оговаривается в обязательном порядке в договоре, иначе по договору будут начислены проценты по ставке рефинансирования.

Процентный частный заем предоставляется инвестором, который вкладывает собственные денежные средства в различные проекты с целью получения прибыли.

Оформление денег в долг между физическими лицами на сумму до 10 МРОТ может быть произведено по устной договоренности, более крупным суммам требуется письменное подтверждение сделки.

Кредит – это процентный заём, он заключается только в письменной форме.

Цель

Ссуды бывают целевыми и без определения цели кредитования. Обычно крупные суммы предоставляются на определенную цель: покупка жилья, автомашины и т. д. Зачастую объект, на приобретение которого был выдан кредит, является залоговым имуществом. И в случае невозврата кредитных средств он взимается заимодателем.

При этом кредитор имеет право проверять целевое использование денежных средств, и накладывать санкции вплоть до досрочного погашения кредита, если выявляются нарушения условий договора. У займов это требование не является обязательным.

Обеспечение

Средства в долг на небольшие суммы могут быть выданы без обеспечения, крупные суммы предоставляются под залог или поручительство. Наличие обеспечения снижает риски выдачи для кредитора, поэтому от него напрямую зависит величина процентной ставки.

Бухгалтерский учет категорий одинаков. Ссуды, выдаваемые на срок более года, учитываются на счете 67 «расчеты по долгосрочным кредитам и займам». Если же средства предоставлены на срок менее 12 месяцев, их учитывают на счете 66 «расчеты по краткосрочным кредитам и займам».

Отзывы и жалобы

Похожие статьи

В чем сходство кредита и займа

Кредит и займ имеют много общего:

- Могут предоставляться на короткий и долгий периоды.

- Могут выдаваться под конкретные цели и их использование контролируется заемщиком. Нецелевые средства используются по своему усмотрению.

- Может быть выбрана плавающая ставка (меняется в зависимости от обстоятельств, которые заранее оговариваются и прописываются в договоре) или фиксированная.

- Могут обеспечиваться залогом, поручительством или быть без обеспечения.

- Могут иметь единовременное погашение, аннуитетное (ежемесячная ставка) дифференцированное погашение (процент).

Перед заключением любой из форм отношений, обязательно ознакомление с договором. Имеют значения только те условия, которые прописаны в письменном виде. Только на них нужно опираться при выполнении условий договора и при обращении в суд.

В данном видео вы узнаете о том, чем отличаются кредит и займ и в чем их сходство:

Напишите свой вопрос юристу в форму ниже:

Виды кредитов, которые предлагают банки

Кому выгодно брать кредит? В основном людям с регулярными официальными доходами, которые могут стабильно оплачивать свой долг. Огромный плюс сотрудничества с банковским учреждением – большой ассортимент финансовых продуктов и услуг.

Самый быстрый вариант получения КС – оформление кредитной карты с ограниченным лимитом. Несложно взять рассрочку на товары и потребительский кредит.

Те, кому требуется небольшая сумма, могут выгодно оформить КД по предъявлению паспорта без лишних документов. Выдача крупных сумм сопровождается проверкой платежеспособности заемщика. Вдобавок претенденты на ипотеку и целевую ссуду вынуждены предоставлять обеспечение, то есть ликвидные активы.

В чем сходство кредита и займа?

Понятия кредит и займ используют в разговорах для обозначения процесса передачи денег на время и под процент. Сравнительный анализ этих понятий показывает между ними значительное сходство:

- Предметом кредитного договора и договора займа могут быть денежные средства.

- Как в первом, так и втором случае заемщик обязуется платить проценты за пользование деньгами. Хотя договора займа бывают и беспроцентными.

- По истечении срока погашения как кредит, так и займ должны быть возвращены кредитору в полном размере.

Тем не менее, понятие ссуды и займа не обозначают одно и то же. Ссуда – это передача конкретной вещи, которая обладает определенными индивидуальными свойствами, и именно ее нужно вернуть по завершению срока действия договора. Подписывая же договор займа, заемщик обязывается вернуть то же количество вещей или денег, которое получил, а не ту же самую конкретную вещь.

Отличие кредита от займа

Основное отличие кредита и займа – наличие платы (процента) за пользование деньгами в первом случае. Займ выдается под определенные условия и не всегда влечет за собой плату за пользование материальными ценностями.

Особенности кредита:

- Банк только временно распоряжается денежными средствами, а не является их владельцем, поэтому должна присутствовать выгода от сделки. Денежная сумма выдается только под проценты, имеется посредник.

- Выдается только деньгами (наличными или безналичными).

- Деньги возвращаются по частям по заранее прописанному графику.

- При оформлении заключается консенсуальный договор.

Особенности микрозайма:

- Не несет выгоду заемщику, может быть беспроцентным.

- Выдается деньгами или другими активами. В займ может предоставляться автомобиль, бытовая техника, инструменты и т.д.

- Можно предоставлять только те предметы, в случае порчи которых им можно найти замену.

- Нельзя давать в займ уникальные вещи, не подлежащие замене, например, антиквариат, картины, другие произведения искусства.

- Долг возвращается единоразово в установленный срок. Реже устанавливается возможность возврата долго по частям или раньше оговоренного срока.

- Составляется реальный договор.

Займ можно получить не только в частных организациях или у юридических лиц, но и у друзей или родственников. Его можно оформить онлайн, для этого необязательно идти в банковское учреждение и даже предоставлять справки о доходах и прочие документы.

Договор о займе начинает действовать с момента получения ценностей, а если их передача так и не произошла, то расторгнуть обязательства можно без каких-либо последствий для обеих сторон.

Займы и микрокредиты часто выдают микрофинансовые организации. Их деятельность схожа с банковской, но она регулируется другими законами и осуществляет только две операции: получает деньги от инвесторов и выдает их своим клиентам.

Наименование

Информация о банке

Отличие займа от ссуды

При займе, если он выдавался предметами, предполагается возможность возврата не только тех предметов, которые были переданы заемщику, но и аналогичных по качеству, стоимости и состоянию. Договор займа распространяется только на те виды вещей, которые не являются уникальными, и которые без труда можно будет заменить на новые. Если говорить проще, то в качестве займа можно обмениваться такими вещами, как бытовая техника, продукты, предметы широкого потребления, бензин, стройматериал, и другие.

А вот уникальные ювелирные изделия, коллекции коньяков, оригиналы художественных произведений, предметы авторского права или редкая коллекция монет не могут стать предметом займа, так как в случае утраты они не могут быть возмещены.

Ссуда же в этом случае предполагает временную смену владельца вещи и последующий возврат именно этого же самого предмета. Фактически ссуда – это доверительное управление. Вы отдаете свою собственность в управление доверенного лица, если выражаться простым языком.

Займы (ссуды) выдаются на срок до одного месяца или нескольких недель, и сумма займа обычно не превышает 50-70 тысяч рублей. Тогда как кредит может быть до нескольких миллионов рублей и выдаваться на срок до нескольких лет.

Это обусловлено тем, что кредиты выдают банки, являющиеся посредниками между кредитором и кредитуемым и имеющие весьма солидные обороты. Банки не только выдают кредиты, но и привлекают средства вкладчиков (по сути кредиторов), за счет которых и осуществляют кредитование.

Займы (ссуды) выдают микрофинансовые организации, которые используют в основном собственные средства. Поэтому они оперируют сравнительно небольшими суммами, вынуждены устанавливать короткие сроки, и проценты по займу у них несколько выше, чем в банках.

Тем не менее, если вам нужна небольшая сумма, то лучше взять займ, т.к. он оформляется проще и быстрее, чем кредит, и не требует дополнительных документов. К тому же, банки редко выдают кредиты меньше ста тысяч рублей.

Правовое регулирование

Отношения по договору займа находятся в правовом поле гражданского законодательства. В соответствии со статьей 760 ГК, по договору займа одна сторона передает другой имущество или деньги, в то время как другая обязуется в оговоренные сроки вернуть эту же сумму (или то же количество полученных вещей). Дата заключения договора отсчитывается от момента передачи денег или собственности.

Отношения по договору кредита, в соответствии со статьей 771 ГК, подразумевают передачу банком или небанковским учреждением суммы (кредита) какому-либо лицу (его называют кредитополучателем) в количестве и на условиях, которые указаны в договоре. Кредитополучатель обязуется вернуть указанные деньги в полном объеме + уплатить определенный процент за их использование. В ГК есть оговорка, в соответствии с которой правила гл. 42 могут быть применены к отношениям между двумя сторонами по кредитному договору с учетом особенностей, предусмотренных законодательством. Под этим законодательством в ГК подразумевают в первую очередь Банковский кодекс Республики Беларусь (БК) и Инструкцию о порядке предоставления и размещения банками денежных средств в форме кредита и их возврат от 28.12.2006 №223 (Инструкция).

То есть отношения по договору займа находятся в правовом поле гражданского законодательства, а по кредитному — в поле гражданского + банковского.

Что означает слово «займ»?

Ошибочно полагать, что кредит и займ это одно и то же. Займом признаются финансовые отношения, в результате которых заимодавец передает в пользование деньги или другие ценности, которые заемщик обязуется вернуть в установленные соглашением сроки. Однако стоит отметить, что если величина займа превышает МРОТ в 10 раз, то эти отношения необходимо оформить письменно. В заключаемом договоре необходимо указать размер денежного заимствования, количество передаваемых товаров, а также срок их возврата. Если по сделке предусмотрено материальное вознаграждение в виде процентов, то эта информация также обязательно должна быть отображена в документе.

Размер процентной ставки за пользование займом согласовывается индивидуально между заимодавцем и заемщиков. На практике видно, что получить денежные средства в виде займа намного проще, чем потребительский кредит, однако и ставка за пользование деньгами выше.

Как правило, займы выдают специализированные компании, которые называются микрофинансовые организации – это юридическое лицо, имеющее лицензию и аккредитацию Центрального Банка России.

Особенности выдачи микрозайма:

- Выдавать деньги в долг могут только микрокредитные или микрофинансовые компании.

- Ставка за пользование кредитными средствами устанавливается самостоятельно МФО.

- У заемщика есть возможность получить беспроцентную ссуду, так как многие компании проводят акции по выдаче займом новым клиентам.

- Для получения микрозайма необходимо только паспорт.

- Менее жесткие требования для заемщика.

- Выдается ссуда, как правило, на короткий срок.

Микрофинансовые организации не являются банковским учреждением.

Разница между кредитом и займом

Чтобы было более понятно, различия между этими двумя понятиями мы сведем в таблицу

| Отличительная черта | Займ | Кредит |

|---|---|---|

| Сторона, которая выдает средства в долг | Выдается как физическим лицом, так и юридическим. Микрозаймы выдает только МФО. | Выдается только банковским учреждением, которое является юридическим лицом |

| Дата вступления договора в силу | Начинает действовать с момента передачи денежных средств, так как является реальным | Действует с момента заключения договора, так как является консенсуальным |

| Начисляемые проценты | Может быть беспроцентным | Всегда имеются проценты, устанавливаемые кредитором |

| Законодательное регулирование отношений | Регулируются Федеральными Законами, в том числе ФЗ-№151 «О микрофинансовой деятельности и микрофинансовых организациях» | Регулируется законами и актами ЦБ РФ |

| Заключение договора | Обязательно только в том случае, если сумма сделки превышает МРОТ в 10 раз | Всегда заключается кредитный договор |

| Форма выдачи | Может быть как в денежной, так и в имущественной форме | Только денежная форма |

| Срок погашения обязательств | Не всегда имеет определенный срок для возврата | Подлежит погашению в установленный договором срок |

| Вариант погашения | Возвращается единовременной выплатой в конце срока использования | Погашается частями (ежемесячно) в течение всего срока использования |

Что касается выгоды, то выгоднее, конечно, брать займы. Но это не относится к микрозаймам, которые выдают МФО, так как по ним установлены высокие проценты и короткий срок использования. Если клиенту необходима крупная сумма денег на более продолжительное время, то имеет смысл обратиться в банк для получения кредита, так как это будет безопаснее, да и проценты за пользование намного меньше, чем при обращении МФО.

Как снять деньги без банковской карты

Такие карточки бывают следующих типов:

-

- Зарплатная карта, на которую в автоматическом режиме приходит заработная плата работника.

- Кредитная карта, на которой есть специальный денежный лимит.

- Дебетовая карта, которая служит обычных хранилищем для собственных средств клиента банка.

В чем сходство займа и кредита?

Но все же, между двумя этими понятиями, есть некое сходство:

- Предметом договора в том и другом случае могут выступать денежные средства. В основном это касается микрофинансовых компаний.

- В обоих случаях вам необходимо уплатить определенный процент за пользование заемными средствами, даже если договор займа заключен на беспроцентной основе.

- В конце срока заимствования, деньги должны быть возвращены кредитору в полном объеме.

- В том и другом случае есть возможность досрочного погашения обязательств. Условия досрочного погашения всегда прописывают в договоре, который вы получили на руки.

Отзывы о вкладах в Туле

Другое

Чем займ отличается от кредита?

Во-первых, стоит обратиться к правовой основе сделок. Займы выдаются по письменному или устному соглашению сторон и регламентируются только Гражданским кодексом и Конституцией РФ. В то время как кредит более сложное с юридической точки зрения соглашение. Оно подписывается с двух сторон. Договор включает в себя не только определение предмета и субъектов заимствования, но и ответственность, и перечисление прав сторон. Кредитный договор составляется согласно многочисленным законам «О банках», «О банковской деятельности», «О потребительском кредитовании» и другими аспектами банковского права.

На каких же условиях представляются займы и кредиты? Займы выдаются в фиксированной сумме или в виде недвижимости (реже – драгоценных металлов, акций и других ценностей). Они выдаются на основе возвратности. Комиссия за пользование объектом займы обговаривается заранее и может быть выражена в процентах от переданной заемщику суммы. Ограничений по размеру комиссий нет.

А вот кредит выдается на основании:

- возвратности;

- срочности (в договоре указывается срок кредита, то есть количество и размер ежемесячных выплат);

- платности (деньги по кредиту банком выдаются ради получения прибыли, а значит, размер процентной ставки не может быть меньше ставки рефинансирования, то есть той ставки, под которую Банк России выдает средства коммерческим структурам);

- гарантированности (очень часто по кредитам предусматривается залоговое обеспечение и поручительство).

Для тех, кто интересуется, чем отличается заем от кредита, стоит отметить, что в первом случае деньги в долг могут выдавать и частные (инвесторы, заимодатели), и юридические лица – микрофинансовые организации, коммерческие банки, финансовые корпорации и компании. Во втором же случае кредитором может выступать только организация, имеющая соответствующую лицензию на осуществление банковской деятельности. Эта организация будет посредником. Она пользуется денежными средствами Центробанка и получает доход, достаточный для погашения своих обязательств и получения прибыли. Кстати, на получение кредита могут претендовать и физические лица, и компании.

Страхование кредита

Чем отличается кредит от ссуды и займа?

Если основных различий между ссудой и займом практически нет, то о кредитах такого сказать нельзя. При заключении кредитного договора с банковским учреждением клиент в обязательном порядке должен изучить все указанные в нём условия.

Рассмотрим отличия кредита:

- Банк или микрофинансовая организация выступает финансовым посредником, на осуществление деятельности которого должна быть лицензия.

- Кредитное учреждение не является собственником вручаемых заёмщику денег. Банк лишь осуществляет регулирование финансовых средств при оформлении вкладов клиентов.

- Кредит выдается в денежном эквиваленте, даже когда он оформляется на покупку товаров.

- Возврат денежных средств можно сделать в наличной форме либо безналичным расчетом путем перевода денег на сторонний счёт в банке.

- В первую очередь, клиент должен оформить заявку. До этого понадобится собрать документы, подтверждающие текущую платежеспособность. Банк рассматривает заявление клиента. При соответствии всем требованиям посредник переводит деньги получателю.

- Сфера кредитования регламентирована законодательством РФ. Между участниками составляется письменный договор даже при минимальной сумме.

- Кредиты с длительным сроком погашения выдаются на определенные цели, а мелкие суммы можно получить на короткий срок.

- Денежные средства разрешено выплачивать по графику платежей. В отличие от кредита, займы и ссуды подлежат единовременной выплате. Также они могут быть выплачены по обоюдному соглашению сторон частями через удобные клиенту промежутки времени.

- Любой оформленный кредит сопровождается утверждённым графиком платежей.

- Кредитное учреждение вправе потребовать от заемщика предмет залога, а также привлечение поручительства. За несвоевременную оплату взносов заемщик обязан вносить денежные средства в счет погашения штрафов и пени. При отказе клиента от выплаты долга предмет обеспечения подлежит изъятию на основании судебного решения.

Процентные взносы по кредитным продуктам всегда ниже платежей, которые компании осуществляют по депозитам. Это позволяет кредиторам получать выгоду на кредитах, дополнительно привлекая вкладчиков. Единственным исключением считаются кредиты, выдаваемые по государственной поддержке на льготных тарифах.

Полезно знать

Характеристика кредитов

Кредит определяется как один из видов займов, предоставляемый деньгами для определенной цели. Кредит характеризуется рядом принципов, а именно:

- Возвратность. Предполагает обязанность вернуть деньги по истечении оговоренного срока.

- Срочность. То есть изначально должен быть оговорен период, на который будут выданы кредитные средства. Бессрочных и «до востребования» кредитов не бывает. В этом они отличаются от займов, ведь там ссуды могут выдаваться на неопределенный срок.

- Платность. На заемные средства по кредиту обязательно должен быть наложен процент за их использование, хотя бы минимальный. Процент оговаривается изначально при заключении договора.

Финансовое учреждение выступает в роли посредника сделки, так как размещает аккумулированные ранее денежные средства.

Где посылка?

Вывод

Отличие кредита от займа кроется в особенностях оформления кредитного договора. Он отличается от других видов договоров займа по следующим признакам:

- Одной из сторон кредитного договора является банковская организация, в то время как сторонами договора займа могут быть любые организации или граждане.

- Предметом кредитного договора бывают исключительно деньги, предметом договора займа — и деньги, и практически любое заменимое имущество.

- Для того, чтобы кредитный договор вступил в силу, достаточно наличия подписей сторон, подтверждающих, что они согласны с указанными условиями (т.е. он является консенсуальным). А для заключения договора займа должна произойти передача денег или другого предмета займа.

- Кредитные договоры практически без исключения платные. В то время как договоры займа (в соотв. со ст. 762 ГК) не предусматривают обязательного погашения процентов.

- В валютном законодательстве использование терминов «заем» и «кредит» четко разведено, и выдача займа по определению исключает участие в операции банковской организации.