Что такое ипотека: виды, преимущества и недостатки, советы заёмщикам + полезное видео

Содержание:

- Какие документы требуются для получения ипотеки

- Плюсы и минусы ипотеки

- Плюсы

- Механизм выдачи обратной ипотеки в мире

- Расчет для регионов

- Отказ в платежах из-за перестраховки

- Минусы и плюсы ипотеки в Сбербанке

- Процентные ставки на готовое и строящееся жилье

- Плюсы ипотеки.

- 1. Не требуется наличие полной суммы.

- 2. Оформление квартиры в собственность.

- 3. Ипотечные программы для разных категорий граждан.

- 4. Ипотека, как вид инвестиций.

- 5. Налоговые вычеты.

- 6. Досрочное погашение.

- 7. Умеренная финансовая нагрузка.

- 8. Рефинансирование ипотеки.

- 9. Надежность проводимой сделки.

- 10. Предоставление отсрочки платежей.

- Конвертер валют

- Плюсы ипотечного кредитования для кредитора

- Что выгоднее?

- Минусы ипотечного кредитования для заемщика

- График изменений курса 750 Российских рублей к Азербайджанскому манату

- Что лучше для покупки жилья?

- Конвертер валют

- Что такое ипотека

- Что такое ипотека?

- Пример расчета Евро к российскому рублю и российского рубля к eвро

- Отзывы о Отделение ВТБ 24 по адресу ул. Новая Басманная, 37 А пом. I, Москва

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Новая Басманная улица дом 37а — на карте

- Отзывы об отделении Банка ВТБ по адресу — Москва, Новая Басманная улица, 37А

- Как оформить ипотеку на ремонт квартиры

- Онлайн заявка на кредитную карту в ВТБ

- Карта проезда

Какие документы требуются для получения ипотеки

Для оформления вам потребуются:

- Заявка-анкета на кредит. Скачать бланк можно на сайте финансовой организации, либо заполнить бумажную версию в офисе обслуживания.

- Паспорт РФ. Для нерезидентов подойдет удостоверение личности и вид на жительство.

- Документы, подтверждающие занятость и уровень дохода заемщика – справка 2-НДФЛ или по форме банка;

- Для мужчин младше 27 лет потребуется военный билет.

Это обязательный минимум. В зависимости от финансовой организации и условий конкретной программы перечень может быть расширен. Так, отдельные банки могут затребовать дополнительные документы заемщика – диплом или аттестат об образовании, свидетельство о браке и о рождении детей, бумаги на имеющуюся недвижимость.

Если речь идет о специальных федеральных или региональных программах, потребуется соответствующий жилищный сертификат.

Плюсы и минусы ипотеки

У каждого вида кредита, существуют свои достоинства и недостатки. Для начала определимся с ипотекой: какие преимущества она дает и с какими проблемами можно столкнуться?

|

Плюсы |

Минусы |

|

· более низкая процентная ставка (10-14%), позволяющая уменьшить нагрузку на семейный бюджет, обусловлена она ликвидным залогом — покупаемой жилой площадью, которую в случае чего банк оставит себе; · государственная поддержка, выражающаяся в виде субсидий и компенсаций, которые могут оформить многие семьи, и тем самым уменьшить ставку процента до 7-9% в год; · возможность оформления займа на срок до 30 лет, что гарантирует возможность покупки жилья даже семье с не слишком высоким заработком; · банк проводит самостоятельную проверку жилья на предмет афер и уменьшает риски клиента остаться ни с чем. |

· до момента полного погашения кредита, приобретаемое жилье — собственность банка, на которое у его прямых хозяев не так уж и много прав, в том числе и на серьезные перестройки; · необходимость оформления множества дополнительных страховых услуг, уменьшающих риски банка, а для клиента это дополнительные траты; · банк вправе отказать в покупке жилья, которое выбирают клиенты, и серьезно ограничить круг возможных вариантов; · для получения займа необходимо иметь 10-15% от общей стоимости квартиры, не у всех есть этот первоначальный капитал; · хоть проценты и небольшие, но в длительном периоде они могут составить сумму равную еще одной квартире, следовательно, растягивать удовольствие по выплате кредита не стоит; · не все банки предусматривают возможность досрочной выплаты займа, к вам могут быть применены штрафы (банк не хочет терять свою запланированную прибыль); · длительная проверка документов, платежеспособности клиента, возможных рисков. |

Конечно, это далеко не все плюсы и минусы, но самые весомые.

Плюсы

Ипотечное кредитование имеет ряд довольно существенных плюсов.

- Первое и самое основное достоинство – это возможность приобретения квартиры или частного дома, не имея на руках необходимой суммы. Для тех, кто не приемлет аренду или проживание с родителями, ипотечный кредит – это единственный вариант, когда накопить всю сумму не получается. С помощью ипотеки можно обзавестись своей квартирой и жить там, платя каждый месяц ипотечный взнос.

- Оформляя ипотеку, заемщик становится, своего рода, инвестором. Стоимость недвижимости на рынке растет с каждым годом. Кредит можно закрыть и досрочно, а затем продать квартиру по более высокой стоимости, при этом выручив приличную сумму. Причем не обязательно досрочное погашение, можно закрыть долги и ровно в срок. Возможность продажи за более высокую стоимость все равно будет.

- В ипотечной квартире можно делать любой ремонт, перепланировку и все, что вписывается в рамки дозволенного и законного.

- Есть различные государственные программы поддержки: военная ипотека, ипотека молодая семья, ипотека с господдержкой и т.д.. Они позволяют получить заем на льготных условиях и значительно сэкономить на процентах.

- Для тех, кто не попадает под вышеописанные категории граждан предусмотрены налоговые вычеты. Любой заемщик после окончания выплат по кредиту или же каждый год может оформлять налоговый вычет, как на сумму основного долга, так и по уплаченным процентам (возврат процентов по ипотеке). Также можно сделать погашение ипотеки материнским капиталом или воспользоваться программой помощи ипотечным заемщикам.

- Сразу после оформления сделки по ипотеке, заемщик становится собственником жилья, он имеет право проживать на приобретенной жилплощади, сдавать ее в аренду, прописывать на ней родственников. Единственное, чего нельзя делать с ипотечной недвижимостью – это продавать, обменивать или завещать. Все это доступно только после полного погашения ипотечного кредита.

- Ипотечный продукт подразумевает под собой возможность рефинансирования. Заемщик имеет право перевестись в другой банк, где ставки меньше. Читайте об этом в посте «Рефинансирование ипотеки».

- Практически все банки предлагают такую услугу, как досрочное погашение ипотеки. Если есть возможность и средства, то займ можно погасить раньше срока, при этом проценты будут в разы меньше.

- Плюсы ипотеки еще и в том, что она дается на длительный срок, поэтому сумма ежемесячного платежа может быть не столь обременительной, что позволяет не испытывать серьезных финансовых трудностей.

- Банк, перед тем, как выдать ипотеку, тщательно проверяет выбранное жилье по всем параметрам. Заемщик может быть уверен в юридической чистоте сделки и самой жилплощади.

Это были плюсы ипотечного кредитования, и их немало. Но перед подписанием договора заемщику стоит знать, что есть еще и недостатки ипотечного кредитования.

Механизм выдачи обратной ипотеки в мире

Обратная ипотека зародилась в 1960-х годах в США. Сегодня в мире нет единого механизма реализации программы обратной ипотеки. Стандартная схема, которая применяется в США и Европе, следующая:

- Собственник обращается в кредитную организацию и оформляет договор о регулярных выплатах за квартиру (дом) с учетом ее оценочной стоимости.

- После того как выплаты достигнут определенного лимита, недвижимость переходит в собственность банка. Но бывший собственник сохраняет право на дальнейшее проживание в квартире, хотя ему и предстоит платить банку ежемесячную ренту.

Размер кредита по обратной ипотеке никогда не достигает 100% от оценочной стоимости. Обычно он находится в диапазоне 50-85%.

Другой вариант – это, по сути, пожизненная обратная рента, когда банк выплачивает стоимость квартиры до смерти заемщика. Заемщик все это время сохраняет право пользования квартирой.

В любом случае в мире в данных договорах не участвует государство (как это планировалось в РФ): механизм реализован частными компаниями.

Типичный клиент программы обратной ипотеки в США – представитель среднего класса. Предпочтение отдается пожилым гражданам в возрасте примерно на 10 лет меньше, чем средняя продолжительность жизни. Договор подписывают с одинокими жителями, не имеющими наследников.

За досрочное расторжение сделки для заемщика обычно предусмотрены крупные штрафы.

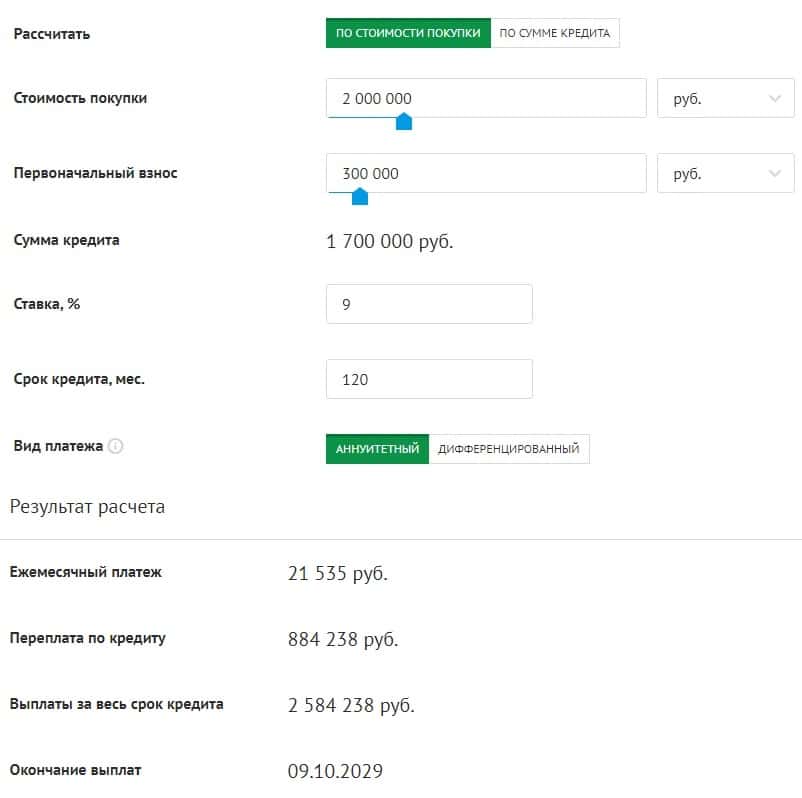

Расчет для регионов

Для выполнения аналогичного расчета при условии, что речь идет о регионах, ниже использованы данные, характерные для городов-миллионников.

Стоимость однокомнатной квартиры – 2 миллиона рублей. Ипотечный кредит выдается на 10 лет под 9% годовых. Размер первого взноса – 300 тысяч рублей (15%). При таком условии ежемесячно по ипотеке надо платить 21,5 тысячи рублей. За 10 лет будет переплачено 884 238 рублей. То есть, за квартиру будет уплачено 2,884 миллиона рублей.

При условии аренды квартиры, когда ежемесячная оплата составляет 13 тысяч рублей, сумма оплаты за год составит 156 тысяч, а за 10 лет – 1,56 миллиона. То есть, общий размер оплаты почти сравняется со стоимостью однокомнатной квартиры. По этой причине часто граждане предпочитают просто копить деньги, проживая (если это молодые люди) у родителей, или выбирают вариант ипотеки.

Если молодая семья живет у родителей, откладывая в месяц по 21,5 тысячи на депозит (4%), сумму, необходимую для приобретения квартиры, она накопит за 5 лет и 8 месяцев.

При варианте, когда от ипотечного платежа отнимается плата за аренду, остатком будет только 8,5 тысяч в месяц или 102 тысячи в год. Если эти деньги разместить в банке на депозит (4%), за 10 лет наберется 1,69 миллиона рублей. На такую сумму тоже можно купить квартиру. Правда, она окажется на городской окраине.

Подводя итог сказанному, следует уточнить, что в городе-миллионнике квартира по ипотеке обойдется в 2,88 миллиона, а при оплате арендуемого жилья — в 3,56 миллиона рублей. Другими словами, в регионах выгоднее пользоваться ипотекой.

Отказ в платежах из-за перестраховки

Минусы и плюсы ипотеки в Сбербанке

Несмотря на авторитетность и популярность Сбербанка в России, ипотека здесь, как и в других кредитных учреждениях, тоже имеет свои достоинства и недостатки.

Среди положительных сторон можно выделить:

- Широко развитую сеть отделений Сбербанка: филиалы есть повсюду, даже в небольших посёлках.

- Более низкие ставки, чем в других банках.

- Отсутствие комиссий.

- Наличие программ, позволяющих оформить ипотечный кредит с использованием господдержки.

- Более высокий возрастной порог: заём на квартиру в Сбербанке могут получить граждане, которым на момент возврата кредита будет не более 75 лет.

- Возможность получить заём всего по 2 документам.

- Ипотека оформляется индивидуальным предпринимателям и пенсионерам.

- При расчёте дохода учитывается не только зарплата, но и другие подтверждаемые официально источники.

- Простой в использовании и доступный интернет банк.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Помимо того, среди плюсов Сбербанка многие отмечают калькулятор ипотеки. Эта простая программа позволяет в дистанционном режиме определить ключевые параметры кредита. Такой подход даёт возможность соискателям кредита понять, на какую сумму и на какой срок они могут рассчитывать.

Как и у всех банков, в Сбербанке также имеется несколько недостатков. Судя по отзывам, клиентов данного банка не устраивают:

- Довольно жёсткие требования к соискателям: людям с запятнанной кредитной историей получить жилищный заём не удастся.

- Весьма придирчивое изучение пакета документов заявителя: нередко банк запрашивает дополнительные справки и договора.

- Довольно длительное рассмотрение заявки и принятие решения.

В целом можно сказать, что недостатки ипотеки в Сбербанке не очень существенные. Стоит также знать и о том, что самые выгодные условия оформления ипотеки Сбербанк предлагает зарплатным клиентам и владельцам крупных депозитов.

Процентные ставки на готовое и строящееся жилье

В 2020 году ставки на недвижимость в новостройках и на вторичном рынке жилья заметно снизились. На это повлияло как снижение Центробанком ключевого показателя, так и введение новой программы ипотеки с господдержкой под 6,5%. Сравнение ставок для готового и строящегося жилья приведено в таблице.

| Название банка | Ставки на готовое жилье, % от | Ставки на строящееся жилье, % от |

|---|---|---|

| Сбербанк | 7,3 | 4,1 |

| ВТБ | 7,4 | 7,4 |

| Райффайзенбанк | 8,19 | 7,77 |

| Газпромбанк | 7,5 | 7,5 |

| Росбанк | 6,39 | 6,39 |

| Россельхозбанк | 7,50 | 7,50 |

| Промсвязьбанк | 8,1 | 7,65 |

| УралСиб | 8,19 | 8,19 |

| Ак Барс | 7,75 | 7,75 |

| ФК Открытие | 7,6 | 7,5 |

| Альфа-банк | 9,39 | 8,79 |

| Юникредит банк | 8,9 | 8,9 |

| Транскапиталбанк | 6,99 | 6,99 |

| Металлинвестбанк | 8,30 | 8,30 |

| Банк Зенит | 7,99 | 7,99 |

| Банк Санкт-Петербург | 9,0 | 9,0 |

Важно! Процентные ставки по ипотеке могут изменяться в зависимости от различных условий.

Плюсы ипотеки.

Несмотря на неоднозначное отношение клиентов банков к ипотечному кредитованию, оно, несомненно, обладает рядом существенных преимуществ:

1. Не требуется наличие полной суммы.

Одним из главных плюсов ипотеки является то, что сразу выплачивать полную стоимость жилья нет необходимости. Для оформления договора достаточно лишь иметь 10% — 30% от общей суммы. Такой подход делает приобретение недвижимости значительно доступнее. Поскольку, накопление крупного объема денежных средств может занять длительное время. Более того, дополнительные затраты на аренду жилья и иные расходы ощутимо оттягивают итоговый результат.

2. Оформление квартиры в собственность.

После заключения ипотечного договора заемщик становится собственником приобретенного жилья. Как следствие, он может распоряжаться им по своему усмотрению в рамках подписанного соглашения. Например, владелец может зарегистрироваться по месту нахождения квартиры. А также прописать в ней супруга, детей и других близких родственников. Более того, жилье или его часть может сдаваться в аренду. А также, при необходимости на территории жилого помещения могут проводиться ремонтные работы по изменению интерьера и планировки.

Но, стоит учитывать, что для большинства планируемых действий необходимо получить согласие банка. В ряде случаев, например, продажа недвижимости или прописка посторонних лиц, банк может ответить отказом.

3. Ипотечные программы для разных категорий граждан.

Хотя, многие рассматривают ипотеку как общую банковскую услугу, на деле ипотечные кредиты отличаются условиями и процентными ставками, предусматривая разные преимущества. К льготным ипотечным программам относятся:

- Социальные ипотечные программы;

- Льготная ипотека для работников компаний (РЖД,

Газпром и другие); - Военная ипотека;

- Ипотека с использование материнского капитала;

- Программы с государственной поддержкой молодых

семей и семей с детьми; - Ипотечные программы по реновации;

- И другие.

4. Ипотека, как вид инвестиций.

Приобретая жилье в ипотеку можно столкнуться с двумя

сопутствующими экономическими явлениями:

- Инфляция;

- Рост цен на рынке недвижимости.

Плюсы ипотеки проявляются в следующем: оформляя договор, цена на квартиру фиксируется текущим днем, в том числе график платежей и размер взносов. Поскольку, ипотека является долгосрочным кредитом, то в течение нескольких лет картина может измениться в пользу заемщика. Во-первых, размер взноса по платежной способности через несколько лет будет ниже. Во-вторых, приобретенная недвижимость, скорее всего, вырастет в цене. Как следствие, в случае ее продажи после погашения займа, собственник окажется в плюсе с хорошим доходом.

5. Налоговые вычеты.

В процессе выплаты ипотеки ежегодно или после полного погашения кредита заемщик вправе вернуть 13% от стоимости имущества, но не более 260 000 рублей, оформив налоговый вычет.

6. Досрочное погашение.

В рамках заключенного договора заемщик вправе руководствоваться своим финансовым положением. Он может погашать кредит в рамках оговоренных условий, согласно графика платежей, или досрочно выплатить полную сумму займа. Если средства позволяют сделать это раньше, то в большинстве кредитных учреждений такая возможность присутствует.

7. Умеренная финансовая нагрузка.

Поскольку, ипотека оформляется на длительный срок, ежемесячные платежи представляют собой относительно небольшие взносы. Они в меньшей степени оказывают финансовую нагрузку на плательщика и позволяют оставлять средства на другие нужды заемщика и его семьи.

8. Рефинансирование ипотеки.

Одним из плюсов ипотеки является возможность рефинансирования. Иначе говоря, каждый заемщик может прибегнуть к полному или частичному погашению кредита с помощью оформленного в другом банке нового на более выгодных условиях и с пониженными процентными ставками.

9. Надежность проводимой сделки.

Каждый приобретаемый объект по системе ипотечного кредитования проходит тщательную проверку сотрудниками банка

Особое внимание уделяется прозрачности сделки, а также отсутствию юридических проблем. Например, нахождение недвижимости в залоге, под арестом и т.д

10. Предоставление отсрочки платежей.

Если у заемщика возникают финансовые затруднения, то банк может предоставить отсрочку по платежам. Как правило, этот период не превышает 6 месяцев. Однако, этого времени хватает для того, чтобы найти новую работу или решить возникшие затруднения.

Конвертер валют

Плюсы ипотечного кредитования для кредитора

Кредит обеспечен залогом.

При выдаче ипотеки банк получает объект недвижимости в залог. В случае если заемщик перестанет исполнять свои обязательства, банк сможет реализовать объект и погасить задолженность. Также наличие залога дисциплинирует заемщика. На практике клиенты в первую очередь стараются оплачивать именно ипотеку.

Доходность по ипотеке.

Доходность по ипотеке у банков на очень хорошем уровне, несмотря на то, что ставки обычно ниже, чем по кредитам наличными. Происходит это из-за того, что оформляют ипотеку на длительный срок, обычно 15-20 лет, а выплата процентов в начале максимальная. Если посмотреть график платежей, то мы увидим, что первые несколько лет сумма процентов значительно превышает сумму основного долга в ежемесячном платеже. С учетом ежегодного обесценивания денег, банку выгодно зарабатывать здесь и сейчас.

Качество портфеля.

Большинство банков стараются формировать надежный и качественный кредитный портфель. Ипотека отлично для этого подходит. Банк сразу выдает достаточно крупные суммы с обеспечением, на длительный срок. Кредитный портфель очень медленно вымывается, так как большинство заемщиков платят по графику, и кредит полностью обеспечен залоговым имуществом.

Комиссионный (непроцентный) доход.

Помимо процентов, при проведении и сопровождении ипотечных сделок, банк может дополнительно зарабатывать. Страховые компании обычно оплачивают банку комиссионное вознаграждение за проданные полисы. Существуют различные услуги для проведения сделок, такие как банковская ячейка, аккредитив, сервис электронной регистрации и т. д. Все это оплачивает заемщик, соответственно, кредитор получает дополнительный доход.

Что выгоднее?

Предугадать, как будет развиваться социально-экономическая ситуация в России – задача не простая. За 10 лет рынок недвижимости может серьезно измениться. Могут измениться и аренда жилья, и ипотечные программы. То есть, говорить о выгоде ипотеки или аренды следует, ориентируясь лишь на сегодняшние условия.

Интересный факт: Как пишет РБК, в 2013 году, по расчетам Росбанка, ипотека была выгоднее аренды только в нескольких городах: в Новосибирске, Екатеринбурге, Челябинске, Красноярске, Перми и Волгограде.

Оценивая выгоду и недостатки вариантов приобретения жилья, следует учитывать различные факторы. К примеру, при ипотеке вселиться в новую квартиру можно довольно быстро. При этом предусматривается имущественный вычет. Человек, приобретая жилье, инвестирует в недвижимость. Заемщику предоставляется возможность участия в льготных программах с господдержкой, в том числе, предусмотренных для молодой семьи, для многодетных, реструктуризация, досрочное погашение. Немаловажную роль играет и материнский капитал, который также можно использовать для выплат. Большое значение имеет и то, что сделка гарантируется банком.

Что касается отрицательных факторов, то при ипотеке человек переплачивает большую сумму. Если по каким-то причинам обязательства по кредитному договору не выполняются, квартиру можно потерять. Из-за выплат по кредиту страдает бюджет семьи. Права собственности в период выплаты по ипотеке ограничены.

Ипотечный договор с банком предусматривает серьезные обязательства. Если их нарушать или не исполнять, последствия окажутся неприятными. В их числе плохая кредитная история, штрафы и пени, возможные взыскания на заложенную недвижимость.

Существуют и дополнительные расходы. Это страховые полиса, оценка приобретаемой квартиры, различные госпошлины, услуги, оказываемые нотариусами и риелторами. Порой общая сумма всего этого достигает 10% от взятого кредита.

При аренде какие-то обязательства отсутствуют. Если появится необходимость, можно легко сменить жилье. Не нужно собирать какие-то документы. При появлении свободных денег, их можно вкладывать в банк или какой-то инвестиционный проект.

Интересно: В будущем ипотека может оказаться выгоднее из-за снижения ставок. Предполагается, что в конце 2019 — начале 2020 года ставки по ипотеке впервые могут упасть ниже 9%.

Однако, человек, арендующий жилье, находится всегда в «подвешенном» состоянии. Владелец квартиры в любой день может сообщить, что продает ее. Обычно, в арендуемой квартире нельзя менять мебель или выполнять добротный ремонт. Именно поэтому достаточно много людей предпочитают ипотечный заём, а не длительную плату за съемное жилье.

Минусы ипотечного кредитования для заемщика

Огромные переплаты по ипотеке.

Несмотря на относительно невысокую процентную ставку (сравниваем со ставкой по нецелевым кредитам наличными) переплата процентов по ипотеке может быть просто огромной. Иногда превышает в два или даже три раза сумму самой ипотеки. Происходит это из-за длительно срока кредитования

Именно поэтому очень важно правильно рассчитать сумму и срок кредита, чтобы избежать лишних выплат

Моральная нагрузка.

Большая часть заемщиков добросовестно исполняет свои кредитные обязательства, особенно по ипотеке. Однако, оформляя кредит на 15-20 лет, клиент получает психологическую нагрузку по исполнению своих обязательств. Это объясняет необходимость правильного расчета своих финансовых возможностей, чтобы выплачивать кредит в срок либо досрочно.

Нестабильность экономики.

Обычно ипотеку оформляют на 10-20 лет, при этом различные изменения и потрясения в экономике страны происходят регулярно. Спрогнозировать, что будет через длительный промежуток времени практически невозможно. У заемщиков всегда есть риск потерять источник дохода

Именно поэтому при оформлении ипотеки важно адекватно оценивать кредитную нагрузку

Дополнительные расходы.

Практически во всех банках необходимо ежегодно оформлять полис страхования. Если посчитать расходы за весь период, может получиться существенная сумма. При оформлении ипотечного кредита очень часто требуется оплачивать отчет об оценке. Дополнительные расходы по сделке, сервисы и способы расчетов, комиссии за перевод (если такие имеются), все это увеличивает реальную стоимость приобретаемого объекта недвижимости.

Недвижимость в залоге.

Несмотря на то, что недвижимость находится в собственности заемщика, распоряжаться ею нельзя до момента выплаты ипотеки. Это может создать определенные неудобства, если клиент решит продать квартиру, которая находится в залоге у банка.

График изменений курса 750 Российских рублей к Азербайджанскому манату

Что лучше для покупки жилья?

После рассмотрения плюсов и минусов каждого из кредитных продуктов, конечно возникает вопрос, а что же лучше выбрать для покупки жилья? И здесь нет однозначного ответа, все зависит только от финансовой состоятельности заемщика. Есть возможность быстро погасить кредит, нужна сравнительно небольшая сумма займа, тогда стоит задуматься о нецелевом кредитовании.

А вот если семейный бюджет и так ограничен, а необходимость оставить квартиру в залог банку не пугает, есть возможность претендовать на помощь государства, то лучше отдать предпочтение кредиту, специально предназначенного для покупки жилья. Ведь срок на погашения кредита вы можете выбрать меньше чем 30 лет, главное, чтобы вам это позволяли ваши доходы. Альтернатива — найти банк, разрешающий досрочное погашение займа.

Конвертер валют

Что такое ипотека

Для многих, ипотека – это единственный шанс купить жилье «здесь и сейчас». Стоимость недвижимости довольно велика и не каждый имеет возможность накопить на квартиру. Ипотечный кредит в этом случае позволит приобрести собственное жилье, а расплачиваться за него в течение нескольких десятков лет.

Ипотека – это одна из распространенных услуг, предлагаемых банковскими структурами. Вид кредита, подразумевающий под собой систему долгосрочных взносов по займу. Особенность ипотечного кредита – это выдача денег на приобретение жилья со сроком погашения до 30 лет.

Ипотечные программы – это не новшество на российском рынке недвижимости и кредитования

Плюсы ипотечного кредитования делают этот вид займа востребованным среди россиян, но есть ряд нюансов, которые стоит знать, перед принятием столь важного решения, как ипотека

Что такое ипотека?

Основной смысл ипотечного кредита заключается в предоставлении заемщиком залоговой недвижимости в качестве гарантии исполнения взятых на себя кредитных обязательств. Банк представляет ссуду для покупки жилой недвижимости, а заемщик обязуется выплатить сумму основного долга, проценты и другие сопутствующие платежи. Хотя в роли залога может выступать практически любое ценное имущество (жилая и нежилая недвижимость, земельный участок и пр.), заемщики чаще всего предпочитают оформлять в этом качестве имущество, приобретаемое за счет кредитных средств.

Несмотря на то, что каждый банк устанавливает собственные условия кредитования и требования к заемщику при оформлении ипотеки, данная процедура строго регламентируется российским законодательством и контролируется работой специально созданных ипотечных агентств.

Оформление ипотечного займа – это очень сложный и многоэтапный процесс, включающий в себя сбор большого количества документов, поиск подходящей квартиры, оценку недвижимости, страхование и длительную банковскую проверку заемщика на предмет его благонадежности. Чтобы облегчить этот процесс, многие заемщики обращаются за помощью в агентства недвижимости и к ипотечным брокерам.

После подписания кредитного договора для заемщика начинаются кредитные «будни», а именно погашение займа. В зависимости от условий банка-кредитора заемщик сможет вносить средства на счет наличными или погашать кредит безналичным путем, делать это в какую-то конкретную дату или просто в любой день месяца и т.д.

Пример расчета Евро к российскому рублю и российского рубля к eвро

Отзывы о Отделение ВТБ 24 по адресу ул. Новая Басманная, 37 А пом. I, Москва

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ипотека на строительство и ремонт жилья — это целевой кредит, который банки Серебряных Прудов оформляют под залог недвижимости. Размер выдаваемых средств определяется после оценки жилья и составляет 50-70% его рыночной стоимости. Обычно это внушительная сумма, которая позволит провести глобальное переустройство квартиры или дома.

Для получения кредита в большинстве случаев достаточно паспорта, заключения о стоимости предмета залога и справки о доходах.

Что касается минусов ипотеки на строительство и ремонт жилья – это небольшие (по меркам обычной ипотеки) сроки выплат и высокие процентные ставки. Дополнительно придется оплатить услуги оценщика и страховку от потери нетрудоспособности заемщика. В некоторых банках потребуют оформить титульное страхование.

На сайте Выберу.ру вы можете ознакомиться с полным списком условий по ипотеке на строительство и ремонт жилья в банках Серебряных Прудов.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Задайте свой вопрос

Ипотека на строительство и ремонт Цель ипотечного кредитования

Полная стоимость ипотеки Виды недвижимости

Ипотека под залог

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Под залог имущества в 2020 – 2021 году

Ипотечное кредитование на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Новая Басманная улица дом 37а — на карте

Отзывы об отделении Банка ВТБ по адресу — Москва, Новая Басманная улица, 37А

Как оформить ипотеку на ремонт квартиры

Придерживайтесь следующего алгоритма действий, чтобы получить ипотеку на ремонт квартиры:

- Изучите все предложения от различных банков, сравните условия и требования и подберите оптимальный вариант.

- Соберите пакет документов, которые требует банк.

- Подготовьте документацию, обратитесь в оценочную фирму.

- Оформите заявление на получение ипотеки на ремонт квартиры, дождитесь решения банка.

- Подпишите кредитный договор, а также договор об ипотеке, в которых указывается цель предоставления заемных средств на ремонт квартиры.

- Сделайте обременение залога в регистрирующем органе.

- Получите выданные деньги, иногда банк выдает кредитные средства отдельными траншами.

Предоставляемые транши позволят быстро сделать ремонт квартиры либо коттеджа. Помните о том, что банк будет анализировать все платежные документы, которые вы ему предоставите, и сохранит их в кредитном досье.

Какие документы потребуются, чтобы оформить ипотеку на ремонт квартиры:

- Анкета-заявление на получение денежных средств.

- Документ, удостоверяющий личность человека, где указана регистрация.

- Справка о том, где вы работаете и какая у вас зарплата, заверенная работодателем.

- Свидетельство о праве собственности, отчет оценочной компании, договор купли-продажи либо дарения, мены и тому подобное. То есть документация на залог недвижимости.

Еще раз следует отметить, что оформлять ипотеку на ремонт квартиры следует только в тех случаях, когда на восстановление или отделку жилища требуется большая сумма, выплачивать которую вы будете на протяжении многих лет.

Каким условиям должна удовлетворять залоговая недвижимость? Здесь все то же самое, что и в случае с обычной ипотекой. Однако коттеджи и таунхаусы могут выступать в качестве залогового имущества, если право собственности оформлено также и на земельный участок, где они построены. Когда земля находится в аренде, банк не согласится взять дом в залог.

Финансовые организации не хотят работать с коммерческой недвижимостью, то есть брать в залог офисы, склады, торговые помещения. Дело в том, что такая недвижимость обычно не находится в собственности у физических лиц. Более того, если заемщик владеет коммерческой недвижимостью, скорее всего, он предприниматель, а значит, ипотека ему нужна не на ремонт квартиры, а на бизнес.

В этом случае банк будет рассматривать заявку уже юридического лица, а не физического (на осуществление предпринимательской деятельности). И тогда требования будут отличаться, как и условия сотрудничества.

Может быть, оценка будет произведена бесплатно, кроме того, комиссия за оформление ипотеки окажется нулевая. Обычно оценку проводит аккредитованная банком экспертная фирма. В этом случае заемщик обязуется оплатить работу специалистов. Это значит, что расходы составят как минимум 3 000 рублей. А если недвижимость находится за городом, то также необходимо возместить затраты на транспорт. Несмотря на дополнительные расходы, проведенная оценка будет максимально объективной. Также можно попросить специалистов, чтобы они немного завысили реальную цену на жилье.

Часть банков работает по устаревшим правилам и принимает в залог только ту недвижимость, где никто не прописан. Таким образом они могут обезопасить себя от риска, связанного с продажей квартиры, если заемщик будет не в состоянии выплатить кредит. Однако банк имеет законное право выписать и выселить тех, кто прописан и проживает в квартире, а затем продать недвижимость.

Онлайн заявка на кредитную карту в ВТБ

Карта проезда

Как добраться до Офис ВТБ по адресу ул. Новая Басманная, д. 2/1, стр. 1, Москва