Преимущества и недостатки лизинга для юридических лиц

Содержание:

- Ни стыда, ни совести: 25 примеров ловкого маркетинга в России в «Черную пятницу»

- На какие «звездочки» в договоре лизинга стоит обратить внимание

- Плюсы и минусы лизинга автомобилей для физических лиц

- Какая разница между лизингом и кредитом

- Как взять автомашину в лизинг?

- Трафик

- Автолизинг без первоначального взноса

- Динамика курса доллара Россельхозбанка в Минусинске

- На что способны коллекторы?

- Автокредит — достоинства и недостатки

- Кредиты для покупки нового автомобиля

- Рефинансирование кредитов других банков в Промсвязьбанке: требования и этапы процедуры

- Как оформить договор без первоначального взноса

- Суть лизинга авто

- Различия между автокредитом и лизингом

- Недостатки автокредитов

- Причины для покупки автомобиля в лизинг

- Кто в РФ предоставляет физическим лицам автомобили в лизинг

- 14 базовых тренировок сидя, которые подходят для людей с ограниченной подвижностью

Ни стыда, ни совести: 25 примеров ловкого маркетинга в России в «Черную пятницу»

На какие «звездочки» в договоре лизинга стоит обратить внимание

Фото с сайта my-evp.ru

Фото с сайта my-evp.ru

— Лизинговая ставка в чистом виде не всегда является показательной, так как существуют другие инструменты «выравнивания» итоговой стоимости приобретаемого в лизинг автомобиля, — объясняет Владислав Смирнов

— Обратить внимание стоит на отсутствие скрытых платежей, мелких текстов и других «звездочек» в договоре. Это головная боль любого покупателя

В договоре лизинга они могут скрываться в следующих позициях:

комиссия заключения договора;

оплата по курсу Нацбанка, но с дополнительными процентными пунктами, увеличивающими размер платежа;

оплата через ЕРИП может быть с комиссией;

штрафы, пересчет размера лизинговой ставки при досрочном выкупе автомобиля;

обратить внимание стоит и на раздел в договоре, касающийся условий, при которых может быть изменен размер вознаграждения лизингодателя;

— Практически все лизинговые компании включают в стоимость договора расходы на добровольное страхование автомобиля (КАСКО). Не стоит беспокоиться по этому поводу, — продолжает рассказывать о нюансах Владислав Смирнов. — У лизинговых компаний налажены партнёрские отношения со страховыми компаниями. В связи с этим часто КАСКО может обойтись гораздо дешевле, чем при личном обращении.

Есть еще один очень удобный инструмент — trade-In. С его помощью можно убить сразу двух зайцев. Вам не придется тратить своё время и нервы на продажу старого автомобиля, его примут в зачет авансового платежа по рыночной стоимости.

— Однако покупателю следует обратить внимание на возраст автомобиля, который может быть принят «в зачет». В каждой компании он разный

У нас он, например, составляет 10 лет, это максимум, — уверяет представитель «Активлизинга».

Теперь посмотрим, что конкретно предлагают банки и лизинговые компании.

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором

(Как тут не вспомнить Навального с его расследованиями).

Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно). Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы

При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Какая разница между лизингом и кредитом

Итак, мы рассмотрели, чем отличается лизинг от кредита простым языком, прошлись по самым ярким пунктам. А теперь, давайте углубимся в детали – рассмотрим, какой вариант выгоднее для физических и юридических лиц.

Чтобы лучше понять, чем лизинг отличается от кредита, простыми словами и наглядно, мы составили для вас таблички.

Как отличаются условия для юридических лиц

Внимательно изучите критерии сравнения, — вы увидите, в ряде случаев, лизинговый договор отличается кредита условиями, которые гораздо выгоднее:

| Лизинг | Кредит | |

| Срок рассмотрения заявки | 2-5 дней | 3-6 недель |

| Первоначальный взнос | Требуется не всегда | Обязателен |

| Новые и б/у авто | Да | Да |

| Налог на имущество | Платит лизингодатель | Платит заемщик в размере 2,2% от цены |

| Срок амортизации | До 3 лет | До 7 лет |

| Залог и поручительство | Не требуется | Обязательно |

| Справка о доходах | Не требуется | Чаще всего нужна (для более выгодны условий ссуды) |

| Нужно ли ставить авто на баланс фирмы | Нет, так как вы не становитесь ее владельцем | Нужно, как собственное имущество |

| Срок договора | От 1 до 15 лет (для авто обычно от 1-5 лет) | На усмотрение банка |

| План платежей | Клиент может платить по своему усмотрению – помесячно, поквартально, ежегодно. Разумеется, согласовав это с лизингодателем. | Фиксирован, утвержден банком |

Итак, что же все-таки лучше, лизинг или кредит – решать вам, а пока, ознакомьтесь с перечнем документов для подачи заявки для юридических лиц:

- Заполненная анкета;

- Заявка;

- Устав и его копия;

- Паспорт и копии страничек директора фирмы, документ о его назначении;

- Свидетельство о взятии на налоговый учет;

- Финансовый отчет, баланс предприятия;

- Выписка по всем открытым счетам.

В тему: как оплатить госпошлину на постановку автомобиля на учет — все свежие способы.

Как отличаются условия для физических лиц

Чтобы точно определить преимущества лизинга по сравнению с кредитом для физических лиц, а также, чем они отличаются, мы подготовили для вас наглядную таблицу:

| Лизинг | Кредит | |

| Срок рассмотрения заявки | 2-5 дней | 3-6 недель |

| Требования к лизингополучателю | Низкие, иногда даже закрывают глаза на плохую кредитную историю | Высокие – справка о доходах, справка с места работы за последние 6 месяцев, документы иждивенцев и т.д. |

| Общая стоимость | Дешевле аренды, но дороже кредита | Дешевле аренды и кредита, но заемщик сам страхует авто, ремонтирует, отвечает за сохранность. |

| Налог на имущество | Платит лизингодатель | Оплачивает заемщик (2,2% от общей суммы) |

| Залог и поручительство | Не нужно | Обязательно |

| Возможность купить технику для коммерческих целей | Да, лизингодателю без разницы, для чего вы оформляете аренду | Банк не выдаст кредит физ. лицу на коммерческие цели |

| Права на собственность | У лизингодателя | У заемщика |

| Первоначальный взнос | Требуется | Требуется |

Все остальные условия не отличаются и совпадают с критериями, указанными в таблице для юридических лиц.

Как взять автомашину в лизинг?

Как Вы думаете, сколько автомобилей в нашей стране приобретается в кредит? По официальным данным около 45 процентов. Но в эту цифру не входит то количество людей, которые приобрели автомашину за наличные деньги, которые они взяли в кредитной организации. По некоторым установленным данным получается, что около 60-ти процентов всех автопокупок, как новых так и подержанных автомобилей вместе взятых, происходит благодаря заемных кредитных денег.

Вот по этой как раз причине на дорогах нашей страны мы можем сегодня лицезреть массовый прирост различного автотранспорта. И не смотря даже на существенное падение Российского авторынка в части покупательской возможности населения, продажи автомобилей в России за последние годы бьют все рекорды. По некоторым проверенным источникам, в ближайшие годы нас ждет очередной бум продаж различных автотранспортных средств. Но задумывались ли многие из нас, а сколько денег мы переплачиваем за этот автокредит?

На первый взгляд, с учетом годовых реальных переплат (а не официально объявляемой) сумма может показаться незначительной. Но при внимательном анализе и правильно сделанном подссчете получается, что данная переплата денежных средств довольно существенная. Главная проблема заключена в следующем, в потере стоимости самого автомобиля и в грабительских процентах банковских организаций. Да, мы понимаем безусловно, что ставки по автокредитам за последние годы значительно упали и снизились, но по сравнению с Западными странами они попрежнему остаются на достаточно высоком уровне. Вот к примеру, -средняя ставка по автокредиту в Европе, где-то 4,5 процента, когда как в нашей родной стране эта цифра составляет и колеблется на уровне 16 процентов. Чувствуете разницу?

Покупая автомобиль в кредит и выплачивая за него весь срок ежемесячные обязательные платежи, итоговая стоимость автомобиля становится намного дороже, когда как сам автомобиль с возрастом при этом теряет свою рыночную стоимость, и это к тому-же каждый месяц. Посчитайте сами и обязательно с учетом переплаты, сколько вы потеряете в сумме денег после выплаты взятого кредита, допустим за 3 года, и естественно после продажи своего автомобиля на подержанном рынке. Сумма у вас получится не- маленькая. Как вы думаете или считаете, можно ли каким-то образом уменьшить и минимизировать эти потери? Безусловно можно. Просто возьмите и воспользуйтесь нашими советами, которые помогут вам выплатить автокредит досрочно, А это будет означать, что наши советы помогут многим автолюбителям в достаточной мере сэкономить для себя значительные денежные средства. Существуют два способа покупки. Расскажем по порядку.

Сразу отметим, что избежать потери рыночной стоимости автомобиля от его начальной цены, у вас не получится. Если вы надеетесь продать автомобиль хотя бы за те же деньги, как несколько лет назад, благодаря подорожанию всех автотранспортных средств и из-за постоянно растущей инфляции, то зря, напрасно вы так считаете. Инфляция в нашей стране за последние годы вроде бы как держится и на нормально-низком уровне, все равно, повышение рыночных цен в будущем ни как не перекроет естественные потери рыночной стоимости авто.

Если нельзя избежать потерь стоимости автомобиля, то единственным вариантом остается одно, снизить ставку кредитования, которая позволит не только уменьшить ежемесячные платежи, но и сэкономить вам деньги.

К огромному сожалению, все банки в стране ограничены политикой Центрального Банка России, который регулирует ставку рефинансирования. От нее зависит банковский процент по депозитам, который в последующем и выдаются в виде кредитов. Поэтому ждать от банков снижения процентных ставок по автокредитам мы думаем не стоит.

Единственным вариантом остается приобрести автомобиль в лизинг. Наверняка вы слышали где-то и что-то об этом. Мы со своей стороны просто уверены, что многие только поверхностно понимают о чем идет речь и что это такое. А причина кроется в том, что покупка автомобиля в лизинг в нашей стране не популярный метод и дело все не в финансовой неграмотности населения. Как правило, последние годы лизинг (кредит) был доступен в основном для юридических лиц. К сожалению все Лизинговые компании в стране не уделяли должного внимания для развития лизингового кредитования физических лиц.

Трафик

Автолизинг без первоначального взноса

Первоначальный взнос гарантирует выполнение обязательств по отношению к компании, предоставившей лизинг для предпринимателя. Аванс свидетельствует о стабильном состоянии бизнеса лизингополучателя.

Лизинг без первоначального взноса встречается редко. Особенно при нестабильном курсе валют, который влечет постоянное поднятие цен на транспортные средства. Чаще всего организации оказывают услугу без аванса в случае высокой оборачиваемости товара или услуги, которую предлагает предприниматель. Предприниматели, которые хотят получить автомобиль в лизинг без первоначального взноса, должны соответствовать повышенным требованиям банка:

- положительно-стабильная динамика работы компании;

- если организация существует меньше одного года, то гарантированно поступит отказ. Бизнес с нуля банками не рассматривается;

- чтобы с большей вероятностью получить одобрение, лизинговая компания вправе запросить залоговое имущество или предоставить поручителя.

В любом случае предоставление авто в лизинг без первоначального взноса имеет большие риски. Банк вправе отказать.

Динамика курса доллара Россельхозбанка в Минусинске

На что способны коллекторы?

Не хочу вас пугать, но важно понимать, с кем вы имеете дело, чтобы понимать всю серьезность ситуации. Итак, коллекторы:

- могут звонить вам ночью или ранним утром;

- могут многократно звонить в течение дня;

- могут звонить друзьям, знакомым, родственникам, соседям, руководству;

- могут (и будут) записывать разговор и в дальнейшем использовать Ваши слова против Вас, если дело дойдет до суда.

- будут запугивать и угрожать последствиями, создавать атмосферу срочности (оплатить нужно сегодня или произойдет ужасное) и т.д.

- коллекторы могут идти на хулиганство

- залить клей в замочную скважину;

- разрисовать стены в подъезде;

- поджечь детскую коляску или почтовый ящик;

- разрисовать машину;

- проколоть шины;

- разбить окна и т.д. Поэтому…

Автокредит — достоинства и недостатки

Не стоит забывать и про необходимость наличия средств на оформление страховки — она обойдется вам еще примерно в 10%.

Кроме того, к машине при автокредите предъявляют следующие требования:

- кредитуемый автомобиль должен быть «младше» 5 лет;

- приемлемое техническое состояние;

- геометрия кузова должна находиться в соответствии с нормой;

- ввоз в страну иномарок должен быть осуществлен без нарушений законодательства нашей страны;

- руль обязательно должен быть слева.

Плюсы

- Проценты по автокредиту в несколько раз ниже, чем по потребительскому займу.

- Получить машину можно очень быстро — часто в день подписания договора кредитования.

- Никаких видов обеспечения в этом случае не потребуется, так как покупаемый автомобиль будет являться гарантом возврата займа.

- Можно участвовать в программе «трейд-ин». Она позволяет поменять старое авто на новое с соответствующей доплатой. В некоторых случаях банковские организации предоставляют дополнительные бонусы в виде снижения процентов.

- Многие банки довольно толерантны к клиентам, воспользовавшимся услугами автокредитования, и лояльно относятся к просрочкам.

- В рамках этой программы предоставляются разные льготы. Скидки могут достигать 10%. Часть потерь банковских организаций берет на себя государство.

- Продавцы автомобилей делают значительные скидки покупателям, приобретающим автомобиль по автокредиту.

- Программ автокредитования достаточно много, и автосалоны, как правило, предоставляют возможность выбора.

- Но главный плюс — это оперативность, с которой можно купить автомобиль. Все происходит без лишней беготни и стояния в очередях.

Минусы

- Приходится вносить первоначальный взнос. Обойтись без него не получится, так как практически все банковские организации требуют внесения определенной суммы первоначально.

- Ваша машина будет пребывать в залоге у кредитной организации, пока сумма долга не будет выплачена полностью. Если дебитор не будет совершать выплаты, то банк вправе по решению суда забрать автомобиль за долги.

- Автомобиль обязательно должен быть застрахован в КАСКО. А ведь траты на эту страховку довольно существенны, они могут доходить до 10% от стоимости транспортного средства. А если покупаемая машина стоит дорого, то и сумма переплаты будет довольно существенной. Автосалоны могут предложить кредит на страховку, но проценты по этому кредиту будут гораздо существеннее процентной ставки по автокредитованию.

- Иногда по автокредиту можно купить только определенную модель автомобиля. И совсем не факт, что машина, которую вы хотели бы купить, будет в этом списке.

- Досрочно гасить такой вид кредитования невыгодно. Дело в том, что банками в этом случае предусматривается определенная комиссия.

Кредиты для покупки нового автомобиля

Ранее уже анализировались условия, которые предлагают банки для покупки автомобиля в кредит. На данный момент можно отметить снижение ставок по кредитам.

Процентная ставка варьируется в пределах от 28% до 50%. При этом можно отметить, что основная масса ставок зафиксировалась на уровне 30% — 35%. Максимальный срок остался прежним — 7 лет, минимальный — 5 лет. Ограничения по максимальной сумме чаще всего выражаются в денежном эквиваленте или в проценте от стоимости автомобиля.

Беларусбанк и Паритетбанк остаются единственными банками, которые дают своим клиентам возможность получить любую сумму в пределах их кредитоспособности.

Новый продукт предлагает Альфа-Банк. Основным преимуществом является отсутствие дополнительного обеспечения.

Для других банков обеспечение осталось прежним. Чаще всего им выступает залог автомобиля и, при дополнительной необходимости, поручительство физического лица. Требование для передачи автомобиля в залог у многих банков тоже не изменилось — оформление страхования «Полное КАСКО», при этом клиент самостоятельно выбирает удобную для него страховую компанию и оформляет страховку.

|

Банк, кредит |

Ставка, |

Обеспечение |

|---|---|---|

|

Альфа-Банк, |

50%, |

без обеспечения |

|

Банк БелВЭБ, |

35%, |

залог автомобиля, свыше 130 000 000 поручительство физ. лица |

|

Белагропромбанк, |

33%, |

залог автомобиля или поручительство физических (-ого) лиц (-а) |

|

Беларусбанк, |

32% (при сроке до 5 лет)/ |

поручительство физ. лица, залог движимого и недвижимого имущества, иные способы, предусмотренные законодательством |

|

Белгазпромбанк, |

31%, |

залог автомобиля |

|

Белинвестбанк, |

32,5%, |

неустойка и залог приобретаемого автомобиля |

|

БПС-Сбербанк, |

30%, |

залог автомобиля, поручительство, гарантийный депозит, мерные слитки из драгоценных металлов (обеспечение зависит от процента собственного участия в покупке) |

|

БТА Банк, |

29,99% (при первоначальном взносе более 40%) и 32% (при первоначальном взносе 20% — 40%), |

залог приобретаемого автомобиля |

|

Паритетбанк, |

34%, |

залог автомобиля, поручительство |

|

Приорбанк, |

35%, |

залог автомобиля, поручительство супруга/супруги (при наличии) |

|

РРБ-Банк, |

28%, |

залог автомобиля |

|

Франсабанк, |

34%, |

неустойка, залог автомобиля, поручительство (при необходимости) |

Плюсы кредитов на покупку автомобиля:

— Максимально прозрачные условия.

— Возможность получить детальную консультацию по всем вопросам.

Минусы кредитов на покупку автомобиля:

— Несмотря на тенденцию по снижению ставок, переплата за кредит по-прежнему остается ощутимой;

— Ограничение по максимальной сумме.

Рефинансирование кредитов других банков в Промсвязьбанке: требования и этапы процедуры

Как оформить договор без первоначального взноса

Главным требованием любой лизинговой организации является внесение первоначального взноса (обычно 20–30% от общей стоимости). Имея задаток, лизингодатель будет уверен в намерениях заемщика.

Рассчитывать на лизинг без первоначального взноса могут предприниматели, отвечающие определенным условиям. Они должны иметь:

- Возможность предоставить в залог движимое, недвижимое имущество или поручительство.

- Стабильно высокое материальное благосостояние.

- Хорошую кредитную историю.

Предмет лизинга, указанный в договоре, должен иметь высокий спрос на рынке. Договор без аванса может иметь более жесткие условия.

Взять в лизинг оборудование без первоначального взноса лизинговая компания может позволить постоянным клиентам, с которыми ранее уже заключался подобный договор с авансом.

Как открыть лизинг для ИП с нулевым балансом

Нулевой баланс у ИП может быть в двух случаях. Если он:

- Только начал свою деятельность и еще не успел приобрести активы.

- Не ведет хозяйственную деятельность и по этой причине не имеет активов на балансе.

Во втором случае предприниматель сдает нулевую отчетность, соответственно, оценить финансовое состояние его бизнеса сложно, поэтому условия предоставления лизинга могут быть менее выгодными.

Одной из компаний, предоставляющих возможность предпринимателям с нулевым балансом оформить лизинг на выгодных условиях, является Европлан :

- первоначальный взнос 10-15%;

- рост стоимость в год – 3%, также существует беспроцентная ставка.

Оформить лизинг

Суть лизинга авто

Лизинг в переводе с английского означает «аренда» и представляет собой долгосрочную аренду имущества с его последующим выкупом. В качестве предмета лизинга может выступать легковые и грузовые автомобили, спецтехника, авиа и морские судна, оборудование.

Лизинг автомобилей называют еще автолизингом. Если говорить простыми словами, то автолизинг – это аренда автомобиля с ежемесячной оплатой арендной стоимости либо приобретение автомобиля в рассрочку. Ежемесячные арендные платежи зачисляются в стоимость авто, указанной в лизинговом договоре.

Приобрести транспортное средство можно несколькими способами:

- За счет собственных средств;

- В кредит;

- Взять в аренду;

- Оформить по договору лизинга.

Самым выгодным является первый способ, но он доступен не всем. При покупке в кредит банк передает клиенту средства, которые он тратит на приобретение машины или сразу перечисляет их в автосалон. Ежемесячно клиент будет платить сумму долга и проценты. Автомобиль в собственности с момента приобретения, но является залогом до момента полного возврата денег банку.

Аренда представляет собой передачу в аренду транспортного средства на определенный период с внесением ежемесячных платежей. По окончании договора машина возвращается арендодателю. Срок заключения от 1 дня до 3 лет.

Автолизинг – это долгосрочная аренда транспортного средства сроком до 5 лет, для личного или коммерческого использования с возможностью права приобрести в собственность по окончании срока действия договора. Ежемесячно нужно оплачивать аренду. Страхование, техосмотр, сезонные работы и замена покрышек включены в размер платежа, что уменьшает затраты клиента. Позже придется принять решение будете выкупать машину по остаточной стоимости или оформите новый на другое авто.

Виды лизинга для машин

На практике применяют 2 вида лизинга для машин:

- Финансовый — с правом последующего выкупа;

- Оперативный — без права выкупа.

| Характеристика | Финансовый | Оперативный |

|---|---|---|

| Приобретение права собственности | После выплаты стоимости машины | Не предусмотрено, доступно только право пользования без владения и распоряжения |

| Основные затраты составляющие стоимость | · цена автомобиля; · затраты на покупку, регистрацию и оформление документов · расходы на оказание услуги и сопровождение договора · прибыль компании · стоимость при выкупе | · стоимость машины · регистрационные расходы на покупку · затраты по обслуживанию договора и контролю его исполнения · плата за аренду · сумма износа транспортного средства |

Лизинг легкового автомобиля для физических лиц

Одно из преимуществ услуги — отсутствие ограничений стоимости автомобиля, которая зависит только от финансовых возможностей клиента. Физические лица также могут оформить в лизинг сравнительно недорогую технику на различных условиях с правом выкупа либо без него.

Срок автолизинга как правило до 3 или 5 лет, предусмотрен досрочный выкуп. График платежей аннуитетный (одинаковые суммы) или дифференцированный (каждый месяц вносить сумму меньше).

Для привлечения клиентов среди физических лиц постоянно проводятся акции и разрабатываются различные схемы оформления. Самыми популярными из них являются:

- Без учета финансовых возможностей клиента. Компания не будет проверять доходы или не критично оценит их достаточность для выполнения условий. Программа пользуется популярностью у лиц, которые не официально работают или получают «серую» зарплату, а так же начинающих ИП.

- Без увеличения цены. Для увеличения продаж производитель предлагает лизинг без наценок, таким образом выкупить автомобиль через время можно будет по рыночной цене при условии беспроцентной рассрочки. Затраты посредника будут покрыты за счет скидки и клиент фактически не переплатит.

- Без первоначального взноса. Клиенту предлагается оставить страховую сумму в размере 10%. Которую после окончания срока договора вернут, если транспорт будет выкупаться зачтут в счет погашения.

Предложения финансируются только за счет производителей и дилеров, и внимательно изучив их можно заключить выгодную сделку.

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

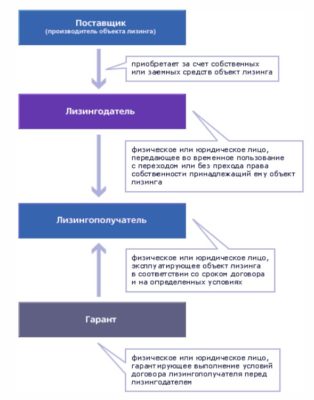

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

-

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

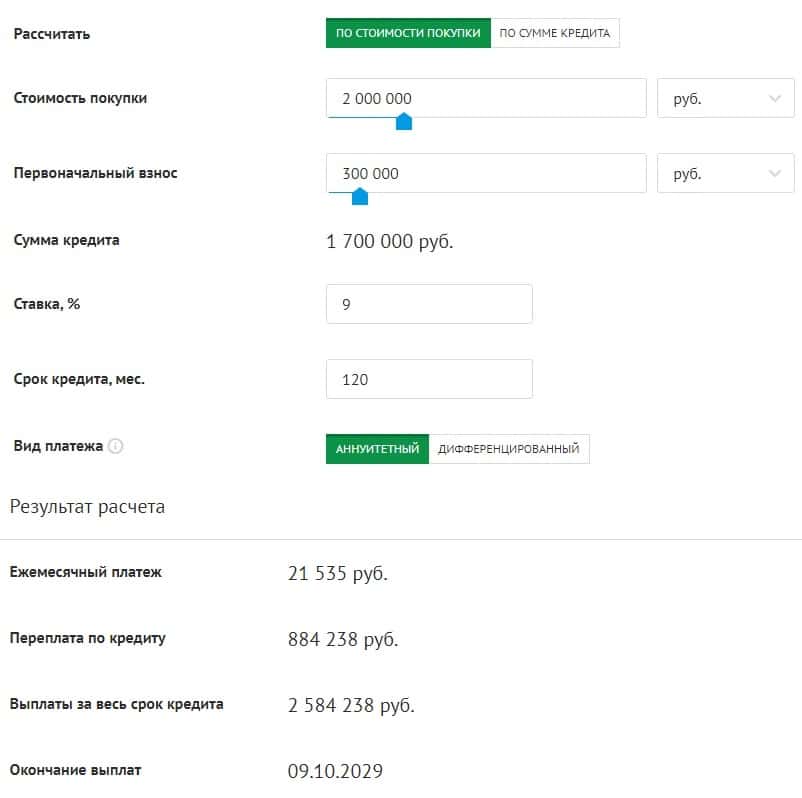

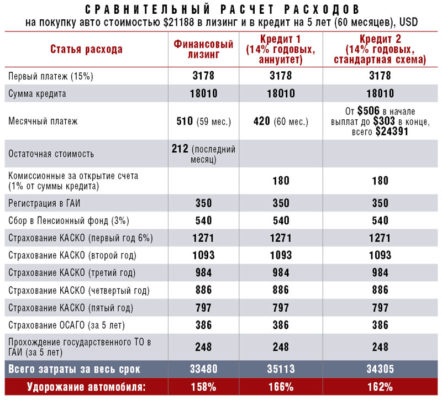

Расчет расходов по кредиту и лизингу, пример

Недостатки автокредитов

Несмотря на высокий спрос на автокредиты, такие программы обладают и отрицательными чертами. Во-первых, оформляя заем на покупку машины, физическое лицо должно понимать, что все расходы, связанные со страхованием (ОСАГО, КАСКО), банк проведет за счет гражданина. Это не единственный недостаток автокредита. Среди других слабых сторон можно отметить:

- жесткие требования к заемщику средств;

- транспортное средство будет находиться в залоге на весь период кредитования;

- длительная процедура оформления займа.

Статистика показывает, что лизинг дороже автокредита, но у каждого из этих вариантов есть свои преимущества. Выбор зависит от требований, которые предъявляет заемщик. Юридическое лицо, бизнес которого немыслим без спецтехники, грузовых или легковых автомобилей, скорее всего предпочтет лизинг. Гражданин, машина которому нужна для удовлетворения личных нужд, может рассмотреть вариант автокредитования.

Причины для покупки автомобиля в лизинг

Лизинг — один из самых выгодных способов финансирования для юридических лиц. Такой финансовый инструмент дает возможность получать не только налоговые преференции, но и организовать работу фирмы более эффективно.

Цена ниже рыночной стоимости

Один из главных критериев в вопросе выбора между лизингом и покупкой — остаточная стоимость автомобиля, по которой его можно будет выкупить по окончанию срока аренды. Рассчитывает его лизинговая компания, чтобы определить сумму ежемесячных платежей.

Обычно ежемесячный платеж рассчитывают, как разницу цены продажи и остаточной стоимости, разделенную на количество месяцев. Часто лизинговые компании предварительно договариваются о цене выкупа автомобиля, чтобы предложить клиенту оптимальные условия аренды.

Обратите внимание! Если остаточная стоимость слишком низкая, то чаще всего юридическому лицу выгоднее будет купить автомобиль

Отличное состояние авто

Если речь идет о новом автомобиле, то на момент оформления лизинга предприятие получает в распоряжение транспортное средство в отличном техническом состоянии.

Быстрый способ создать собственный новый автопарк

Быстрый способ создать собственный новый автопарк

Если поддерживать текущее состояние, проводить своевременно осмотр и техническое обслуживание, после окончания договора лизинга можно выкупить авто, которое прослужит еще долгое время.

С таким подходом, лизинг автомобиля для ИП или ООО — разумное вложение средств.

Большой пробег

В конце срока аренды лизингодатель оценивает автомобиль, определяя остаточную стоимость. Такая оценка включает ограничения по пробегу, который транспортное средство может проехать.

Если предприятие, которое пользуется автомобилем на условиях лизинга, превысило такое количество километров, каждый из них будет оплачиваться отдельно.

Избежание хлопот при покупке

Не всегда юридические лица имеют время и желание заниматься длительным подбором автомобиля для покупки. Услуги лизинговых компаний позволяют оформить все намного быстрее.

От предприятия требуется, в основном, только выбрать хорошую компанию. Далее уже лизингодатель будет решать все юридические вопросы, заниматься сбором документов для оформления сделки.

Кто в РФ предоставляет физическим лицам автомобили в лизинг

В России сегодня работает множество лизинговых компаний предлагающих достаточно выгодные условия аренды авто с последующим выкупом. Мы перечислим только основных операторов рынка, которые имеют безупречную репутацию и оформляют лизинг на основании прозрачного договора:

- Сбербанк Лизинг»;

- «ЛК Европлан»;

- Система Лизинг 24».

Эти компании работают с физическими лицами (граждане старше 18 лет), не предъявляют завышенных требований к документам, допускают аренду авто резидентами других стран.

Кроме того, вы можете уточнить в своем городе список лизинговых компаний, работающих на местном рынке

При выборе обращайте внимание на возраст компании, ее финансовую успешность и репутацию, отзывы независимых пользователей, информацию в СМИ и Интернете. Естественно, следует внимательно изучить предлагаемые условия и ставки аренды, ограничения по покупке и пользованию автомобилем, размер первоначального взноса, возможность выкупа машины/замены на новое авто

В заключении следует отметить, что покупка автомобиля в лизинг – такой же неидеальный способ покупки, как и кредит, но имеет свои преимущества и подходит вам в нескольких случаях:

- у вас уже имеются потребительский или ипотечный кредит – лизинг позволяет сэкономить и не брать на себя лишних обременений;

- вы не хотите приобретать машину в собственность;

- у вас неидеальная кредитная история, и банки отказывают в автокредитах – многие лизинговые компании эта информация не интересует;

- вы пенсионер или неработающий студент – система позволяет этим категориям населения заключать договора аренды авто;

- у вас не достаточной суммы для покупки нового авто даже в кредит (там также требуется немалый первый взнос), а в лизинге этот взнос минимален;

- вам не подходят немногочисленные кредитные программы с кабальными условиями – в лизинге программ сотрудничества больше, и они лояльнее к пользователю;

- вы не имеете времени заниматься громоздкой процедурой получения кредита (оформление лизинга простое и быстрое);

- вы любите часто менять машины – в лизинге есть возможность сдать машину после завершения срока аренды и взять новую.

В то же время, необходимо очень внимательно изучать условия лизингового соглашения, чтобы понять его недостатки и ограничения.