Как быстрее погасить кредит, топ 5 правил

Содержание:

- Досрочное погашение ипотечного кредита

- 6 законных способов получить кредит на погашение другого кредита

- Выплачивать сначала дорогие кредиты

- Шаг четвертый: начинаем закрывать первый кредит

- Откладывать и экономить

- Советы заёмщику: как погасить кредит правильно?

- Что включает в себя погашение кредита?

- Как самостоятельно рассчитать досрочку

- Выгодно ли рефинансирование

- Простой пример расчета

- Как погасить кредит досрочно

- Стратегии погашения нескольких кредитов

- Какую схему пересчета выбрать

- Какой тип платежа выбрать – варианты и особенности всех видов кредитных платежей

- Как не увязнуть в долгах

Досрочное погашение ипотечного кредита

При оформлении ипотеки срок кредитования обычно является самым большим из возможных. Такой займ выдаётся на несколько лет, а порой на несколько десятков лет и обеспечивает клиенту покупку недвижимости. Но и вопрос переплаты в этом случае стоит особенно остро.

Банки – это не благотворительные организации. За пользование кредитными средствами они взимают не маленький процент. За годы набегает значительная сумма. Потому именно в этом случае для заёмщика рано закрыть кредит означает максимальную выгоду. Если бюджет позволяет, то досрочное погашение даёт возможность приобрести жильё с минимальными затратами.

6 законных способов получить кредит на погашение другого кредита

Одной их самых распространенных проблем в России на сегодняшней день является огромная закредитованность граждан. Люди привыкли брать кредиты, но не привыкли делать накопления. Многих это привело к тому, что при снижении дохода им приходится брать новые займы для закрытия старых долгов. Это прямой путь к постоянному безденежью. Но выход есть. Грамотно подойдя к вопросу перекредитования, можно существенно сократить размер кредитных выплат и облегчить свою жизнь. По сути, это процесс замены одного кредита на другой, но на более выгодных для заемщика условиях.

Что дает такой маневр? Выгоды в данном случае очевидны, это:

- уменьшение ставки по кредиту;

- более длительный срок выплат;

- изменение суммы займа;

- возможность сменить валюту.

Прежде чем подписать новый кредитный договор, необходимо тщательно изучить его условия. Не всегда кредитор предлагает клиенту выгодные условия. Часто конечный результат перекредиования приносит заемщику убыток.

- Рефинансирование

Именно такое название носит процесс перекредитования. Он может быть проведен как в банковской организации, выдавшей первый кредит, так и в любом другом банке.

- Новый кредит

Рефинансирование возможно только при условии полного погашения предыдущего займа. Если вы хотите закрывать старый долг постепенно или потратить на его покрытие только часть заемных средств, вам нужно взять новый кредит (нецелевой). Такой заем позволяет тратить деньги по своему усмотрению, в том числе и на погашение старой задолженности.

- Кредитная карта

Суть в том, что владелец кредитки получает возможность гасить имеющийся долг за счет кредитных средств на карте. Но только в пределах установленного банком лимита. Такой способ достаточно выгоден, поскольку почти все кредитки имеют льготный период, позволяющий возвращать средства в течение определенного срока без процентов. И чем он больше, тем выгодней для клиента.

Чтобы получить одобрительное решение банка, нужно заполнить анкету. Она включает в себя два раздела, один из которых стандартный (Ф. И. О., место работы, семейное положение, размер заработка и т. д.), другой содержит информацию касательно рефинансирования и желаемого способа получения денежных средств (наличный или безналичный).

Часто банки предлагают наиболее выгодные условия тем клиентам, которые являются участниками их зарплатного проекта.

- Микрофинансовые организации

Обращаться в них стоит только в том случае, когда других вариантов просто нет. Если во всех остальных организациях вам отказали, то вы можете взять заем в МФО. Но стоит помнить о том, что проценты там намного выше, чем в банках, и начисляются они ежедневно. Внимательно изучите предлагаемые варианты займа и выберите самый подходящий.

- Заем

Речь идет о займе у физического лица (знакомого, коллеги, друга и т. д.). Этот вариант позволяет взять денежные средства без процентов, достаточно лишь договорится об этом с кредитором. В долгосрочной перспективе экономия весьма существенная. Заем дается под расписку.

- Обычный долг

Отличается от займа отсутствием расписки. Одалживают, как правило, родственники и друзья, стараясь помочь хорошему человеку. В их планы не входит заработать на добром деле, поэтому проценты они не устанавливают.

Несмотря на существование нескольких вариантов перекредитовать долг, самым распространенным является рефинансирование. Именно оно позволяет изменить финансовое положение, не напрягая других людей. Занять большую сумму у частного лица достаточно проблематично, ведь она не всегда у него есть или он не готов расстаться с ней на длительный срок. В новом кредите банки отказывают, если есть просрочки по старым займам. Потому рефинансирование – это оптимальный выход.

Выплачивать сначала дорогие кредиты

Ведь при досрочном гашении идет пересчет графика платежей, сумма процентов уменьшается.

Банковские кредиты приходилось выплачивать многим: уйти от соблазна купить что-нибудь на заемные деньги могут не все, а банки готовы помочь каждому добропорядочному гражданину.

Досрочное погашение кредита

Предлагаем разработать план действий, который поможет избавиться от обязательств по долгам.

Итак, если у вас появились дополнительные деньги, не раздумывая, направьте их на досрочное погашение долга. Вы имеете право внести деньги в банк до окончания срока договора и тем самым снизить процентную ставку.

Полное досрочное погашение позволит значительно сэкономить, но право на такие расчеты с банками есть только у одного из десяти заемщиков.

Если просто внести сумму кредита на счет, банк продолжит начисление процентов, так как договор не будет приостановлен. По действующему законодательству досрочное погашение кредита возможно при условии заблаговременного предупреждения банка за 30 дней, хотя условия могут быть разными.

Центробанк России разрешил финансовым учреждениям пересматривать ставки по выданным кредитам, поэтому желание избавиться от кредитных обязательств как можно раньше вполне обоснованно.

Банки без энтузиазма воспринимают каждое преждевременное погашение кредита, иногда благие намерения заемщиков расплатиться по долгам раньше времени портят их кредитную историю.

1. Планирование расходов

2. Экономия

Придется на время отказаться от многих приятных мелочей вроде походов в кафе, ежедневной чашки капучино из автомата, нового детектива для чтения в метро, необязательной косметики и т. п.

Вы будете удивлены количеством освободившихся денег. Контролируя движение своих денег, вы легко сможете откладывать 10-15 процентов с каждого финансового поступления.

3. Дополнительные заработки

Пока у вас есть цель, забудьте о жалости к себе. Да, вам положен 8-часовой рабочий день, и вы обязательно вернетесь к привычному графику, когда дело будет сделано.

На сегодняшний день наиболее выгодными схемами погашения кредитов принято считать:

- дифференцированную схему;

- аннуитетный вариант.

Если говорить о первом варианте, то он подразумевает под собой небольшое снижение ежемесячных платежей. Простыми словами, изначально необходимо заплатить взносы в больших суммах, но в последующих месяцах размер снижается.

процентная ставка фиксированная часть = платеж.

(остаток*ставку)/100.

Эта схема прекрасно подходит для таких граждан, которые:

- получают нестабильную заработную плату;

- имеют желание существенно снизить сумму переплаты;

- оформляет кредиты на длительный период.

Если говорить об аннуитетном варианте, то он используется теми гражданами, которые оформляют пользовательские займы.

При такой схемы производится расчет общей стоимости кредита помимо одноразового комиссионного сбора. Весь размер делится на период кредитования. Ежемесячно заемщик должен будет вносить фиксированный платеж.

Страховщики могут выплатить кредит вместо заемщика только в тех ситуациях, которые прописаны исключительно в договоре страхового полиса.

Выделяют несколько видов страхования, а именно:

- страховка на жизнь и здоровее заемщика;

- страхование на предмет сохранности имущества (залогового).

Если говорить о первом виде страхования, то под этим подразумевается, к примеру:

- смерть заемщика;

- установление факта наступления нетрудоспособности (серьезное заболевание, возможное наступление инвалидности и так далее).

Во втором варианте подразумевается наличие каких-либо повреждений у залогового имущества, которые не нанес специально сам заемщик:

- стихийные бедствия;

- пожар;

- наводнение и так далее.

Стоит обращать внимание, что все условия, по которым страховая компания погашает кредиты самостоятельно, прописаны в каждом конкретном договоре. ПО этой причине можно говорить о том, что условия везде разные и нужно досконально изучать договора, прежде чем их подписывать

Один из поручителей имеет право взыскать в судебном порядке со второго поручителя определенную сумму по кредиту, только в том случае, если не установлена субсидиарная ответственность.

Статья 325 ГК РФ четко регулирует этот вопрос: исполнение субсидиарной ответственности в полном объеме освобождает остальных поручителей от исполнений требований кредиторов.

Более того согласно статье 365 ГК РФ поручителей, который выплатил за свой счет долг основного заемщика, полностью наделяется полномочиями кредитора по отношению ко второму поручителю.

Шаг четвертый: начинаем закрывать первый кредит

Итак, мы знаем какую сумму и кому ты должна, понимаем размер нагрузки на твой бюджет из-за кредитов. Если ты включила режим выживания, то у нас появились свободные деньги, которые нужно направить на самый маленький кредит.

| Наименование пассива | Размер пассива (основной долг и проценты) | Сумма ежемесячного платежа | % ставка | Соотношение ежемесячного платежа к размеру пассива | Очередность досрочного погашения |

| Ипотечный кредит | 9 936 000 | 36 000 | 14,5% | 0,003623188 | 3 |

| = 36 000 x 23 x 12 | = 36 000/9 936 000 | ||||

| Автокредит | 408 000 | 8500 | 9% | 0,6020833333 | 1 |

| = 8500 х 4 х 12 | = 8500/408 000 | ||||

| Потребительский кредит | 660 000 | 11 000 | 17% | 0,016666667 | 2 |

| =11 000 x 5 x 12 | = 11 000/660 000 | ||||

| ИТОГО | 11 004 000 | 55 500 |

Дано три кредита — ипотека, автокредит и потреб. Самый маленький по сумме — автокредит, а самый большой — ипотека. Так вот, я настаиваю, чтобы ты не смотрела на размер процентной ставки, а свободные деньги направляла на досрочное погашение самого маленького кредита по сумме. В моем примере — автокредит.

Чем быстрее ты погасишь один из кредитов, тем быстрее в твоем бюджете появится еще одна свободная сумма — в размере ежемесячного платежа по закрытому кредиту. И теперь ты можешь начинать закрывать потреб, как второй наименьший по сумме. И так далее.

Очень важно, закрыв один кредит, не класть себе в карман деньги, которые раньше шли на погашение долга. Их нужно направлять на погашение следующего обязательства

Откладывать и экономить

Это надежный метод, поскольку помогает не только приобрести необходимую для погашения долга сумму, но и сохранить ее. Часто бывает так ─ нужная сумма есть, но приходят гости или родственники, и все отложенные на кредит деньги быстро тратятся на возникшие обстоятельства.

Кроме того, для экономии средств, рекомендуется отказаться от лишних затрат. Это может быть частые походы в кафе, покупка ненужных вещей и другое. Для осуществления маленьких желаний, порой, требуются большие суммы. Необходимо помнить об этой, совершая очередной поход по магазинам. В исполнении этого пункта вам поможет наша статья Как научиться экономить и копить деньги.

Советы заёмщику: как погасить кредит правильно?

Как погасить кредит и не остаться при этом в «дураках»? Чтобы через некоторое время банк не предъявил претензии, что за вами остался какой-нибудь мелкий должок, да еще и максимально сэкономить при этом…

Достаточно соблюдать несколько несложных правил:

1. Стремиться к досрочному погашению

Причем неважно, каким оно будет – полным или частичным. Любое из них приводит к экономии на процентных платежах и позволяет скорее избавиться от кредитного бремени

Исключение – те случаи, когда условно свободные деньги направляются не на погашение, а на инвестирование в прибыльные проекты, приносящие гораздо больше денег, чем может уйти на досрочный возврат долга.

2. Вносить деньги на расчётный счет заблаговременно, особенно если вы их отправляете перечислением через посредника. Платеж может «зависнуть» в пути по невнимательности операционных работников или из-за сбоя в системе передачи платежей. Тогда вы точно станете несчастливым обладателем просроченного долга.

3. Отбросить в сторону мысли о неплатежах. Некоторые почему-то считают, что кредитной организации можно не платить, и скрываются от банковских работников и коллекторов годами, непонятно на что при этом надеясь. Такое поведение рано или поздно приведет к судебному разбирательству, которое отнимет массу вашего времени, а, возможно, и денег (сумма пеней и штрафов существенно вырастит). Неплатежи и просроченные платежи чреваты не только дальнейшими проблемами с банками (вам просто не дадут больше кредитов из-за испорченной вашими же стараниями кредитной истории), но и ограничением прав (например, невозможность выезда за границу и пр.).

4. Ставить ежемесячный платеж по кредиту «во главу угла». До тех пор, пока кредит не погашен полностью, платёж по его погашению должен быть приоритетным. На всем остальном пока лучше экономить, иначе потом эта экономия окажется еще более жесткой.

5. Не допускать ни одного просроченного платежа, лучше перезанять денег у знакомых. «Один разок ничего страшного не случится» – это не про долги, особенно банку. Можно, конечно, заплатить штраф и один раз, и второй. Но лучше всегда платить вовремя, иначе русский авось приведет к дополнительным тратам. Чем платить пени банку, лучше купите ребенку шоколадку.

6. Хорошо знать все условия кредитного соглашения, чтобы потом не возмущаться «почему столько и почему так получилось?». Не поленитесь прочитать от корки до корки кредитный договор – там вы найдёте много «интересного».

7. Если у вас много кредитов и вы решили их досрочно погасить, то делайте упор на мелкие кредиты. Часто именно здесь допускают ошибку, стараясь закрыть сначала крупные займы, оставляя «мелочевку» на потом. При принятии такого решения заемщик ориентируется всегда на сумму кредита – здесь я больше плачу, значит, его нужно скорее закрыть. Но при этом упускается из виду процентная ставка. Как правило, по крупным ссудам она на порядок ниже, а значит, и общая переплата тоже меньше. В то время как небольшие потребительские займы, особенно микрозаймы, отличаются огромными процентными ставками, и переплата по ним существеннее. Поэтому закрывайте раньше срока сначала мелочь, оставляя более крупные кредиты «на закуску».

8. Старайтесь держаться подальше от предложений по перекредитованию. Гасить существующие займы новыми невыгодно и безграмотно с финансовой точки зрения. Так вы наращиваете тот самый долговой ком, под которым можно оказаться. В очень редких случаях рефинансирование спасает, но это исключение из правила.

И пожалуй, самый важный совет – всегда убеждайтесь в погашении банковского кредита (микрозайма). Это не значит, что нужно сходить с ума после каждого платежа, накручивая себя и доставая банковских сотрудников. А вот убедиться в закрытии сделки при плановом или досрочном погашении кредита не только можно, но и нужно. Запросите справку об отсутствии задолженности по кредиту, и вы можете быть уверены, что любые претензии к вам со стороны банка теперь незаконны.

Выстраивайте свои отношения с кредитными организациями правильно. Знайте свои права, и не стесняйтесь их отстаивать.

Что включает в себя погашение кредита?

Погашая кредит, заемщик возвращает займодавцу:

- Первоначальную сумму займа;

- Проценты за пользование средствами;

- Прочие платежи.

Первый пункт из списка особых объяснений не требует.

Процентные ставки по кредитам начисляются по общим принципам – как доля (в %) от суммы основного долга, рассчитываемая за определенный период, обычно год. Срок кредитования может быть существенно больше или меньше календарного года, но это не меняет сути начисления, процентная ставка пересчитывается исходя из периода.

Прочие платежи по кредиту не являются обязательными. Чаще всего они появляются по инициативе кредитора и становятся платой за определенные операции: оформление, рассмотрение, сопровождение. Или компенсацией каких-либо расходов банка, сюда могут войти пени, неустойки и т.п.

Как самостоятельно рассчитать досрочку

А теперь давайте поговорим о том, как самостоятельно рассчитать частичную досрочку, и для чего это вообще нужно.

Можно воспользоваться двумя способами:

- использовать кредитный калькулятор на сайте вашего кредитора, либо стороннем ресурсе;

- вооружиться обычным калькулятором, листком с ручкой и графиком платежей.

Первый способ прост — находим калькулятор в Интернете либо на сайте займодавца, вводим все требуемые данные и смотрим результат. Программа посчитает изменения в сумме основного долга, пересчитает ежемесячный взнос и срок действия договора.

Второй способ потребует некоторого количества времени. Для начала, запишите на листе исходные параметры: размер кредита, процентную ставку, срок кредитования.

Расчет кредита при частичном досрочном погашении производится следующим образом:

- от остатка основного долга отнимаем предполагаемый взнос для досрочного (пример: 159 800 остаток долга, дополнительно вносится 25 000, 159 800 — 25 000 = 134 800 рублей);

- получившуюся цифру разделите на количество месяцев, оставшихся до полного кредита (кредит брался сроком на 36 месяцев, внесено 4 платежа — осталось 32 платежа).

Данная формула позволяет приблизительно оценить вашу выгоду, так как у разных кредиторов при разных кредитных продуктах условия будут варьироваться.

Запросить пересчет графика выплат после дополнительного взноса по кредиту лучше всего в клиентском центре или отделении банка. Специалисты подготовят его и выдадут на руки по запросу. Главное, что требуется перед внесением частичного досрочного погашения кредита – определиться, что при этом для вас выгоднее: уменьшить срок кредитования либо снизить ежемесячную выплату.

Владельцам ипотечных займов стоит обратить внимание на возможность частичного пополнения сверх оговоренного платежа — если условия кредитора позволяют вносить произвольную оплату в счет основного долга, это может помочь существенно сэкономить. Ведь дополнительные пара тысяч рублей сверх обязательной оплаты могут сократить срок ссуды на несколько лет, если будут поступать от вас регулярно

Выгодно ли рефинансирование

Конечно, но только тогда, когда правильно выбрана программа.

Наибольшую выгоду от рефинансирования заемщик получает в том случае, когда остаток по кредиту значительный. Даже небольшое изменение процента в меньшую сторону даст хорошую экономию.

Рассмотрим пример. Семейная пара в 2015 году взяла ипотечный кредит на покупку дома. Сумма займа составила 2 500 тыс. руб. под 14 % годовых. Выплатить долг они рассчитывали через 15 лет. В 2018 году пара узнает, что ставка может быть снижена до 9 %. Посчитаем выгоду.

Ежемесячный платеж до рефинансирования равен 33 000 руб.

На 1.01.2018 было внесено 36 платежей. Следовательно, непогашенное тело кредита на эту дату составляет 2 000 000 руб. Плюс проценты.

При рефинансировании (под 9 %) к 2030 г. пара получает возможность сэкономить примерно 1 500 000 руб. Месячная выплата при этом снизится до 24 900 руб.

Рассчитать выгоду очень просто, для этого достаточно лишь воспользоваться кредитным калькулятором. В отношении потребительских кредитов она не будет настолько явной, поскольку суммы таких займов ниже.

Простой пример расчета

Чтобы закрепить результат, рассмотрим простой пример. Вы взяли обычный потребительский кредит на сумму в 20 тысяч рублей под 12% годовых. Это значит, что за каждый месяц будет начисляться 1% от суммы за использование кредита.

Дифференцированная схема

Кредит был взят на срок 3 года, что в общей сложности буде равно 36% переплаты. Поэтому, чтобы меньше переплачивать за кредит, при возможности его можно погасить досрочно. Если же кредит будет погашен на 24 месяце, переплата составит всего 24% вместо 36%.

Это самый просто пример, который можно легко пересчитать и без калькулятора. Если же досрочное погашение было выполнено в другой период, то выполнить пересчеты не должно доставить трудностей.

Аннуитетная схема

Еще один пример выполнения расчетов. Человек взял потребительский кредит в банке на сумму 100 тысяч рублей, график погашения у него аннуитетный, процентная ставка равна 20% и срок действия договора – всего полгода.

Если на третий месяц пользования деньгами он решит полностью его погасить, остаток будет равен 67800 (за вычетом уже выплаченных 32300 рублей). А поскольку проценты будут начисляться на остаток, то переплата в таком случае будет всего 4167 рублей.

Как погасить кредит досрочно

Человеку, намеревающемуся вернуть кредит раньше срока, следует учитывать параметры, прямо, и косвенно влияющие на порядок его погашения:

- сроки кредитования;

- разновидность ссуды;

- ставка;

- наличие/отсутствие страховки.

Немаловажно также, какими платежами вы ранее погашали задолженность, аннуитетными либо дифференцированными. Заемщик должен определить для себя, как погасить кредит досрочно, уменьшив долговое бремя, или сократив переплату (при частичном способе)

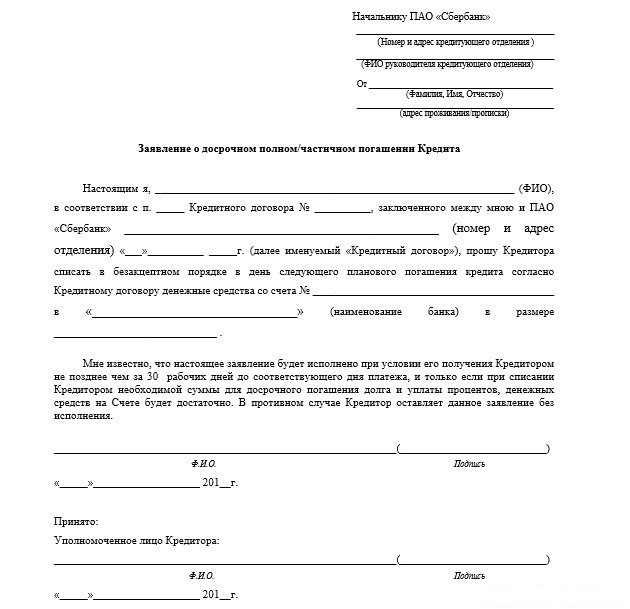

Экономически целесообразней и выгодней будет уменьшить срок кредитования. Необходимо посетить банк, чтобы предупредить его о своих планах.

Следует написать в 2 экземплярах соответствующее заявление, оно может рассматриваться в течение 3-5 дней, после чего кредитор изменяет график платежей. Нужно проконсультироваться с банковским работником насчет суммы, требуемой для погашения, учитывая плату за пользование займом. Лучше запросить у сотрудника справку, в которой отображается остаток долга по кредиту. Не совершайте процедуру по телефону или через онлайн-калькулятор.

Это не совсем надежно, собственные расчеты не всегда правильные, а ведь за недостатком даже 1 руб. ссуду не закроют. Прежде чем досрочно погасить кредит, обязательно хорошо изучите свой кредитный договор. На момент списания денег они уже должны быть внесены клиентом. В этот день снова придется явиться в кредитно-финансовое учреждение. Вам предложат разные способы оплаты: переводом на расчетный счет, посредством почтового отделения, терминала, перечислением денежных средств с карты и т.п.

Рекомендуется совершать погашение кредита досрочно через кассу наличными. По завершении попросите предъявить вам документ, свидетельствующий о закрытии кредитного договора. Сохраняйте всю документацию, включая чеки. Последний шаг – спустя пару месяцев узнать в БКИ информацию о себе, если ссуда погашена, она будет значиться как выплаченная. Этого можно и не делать.

Данная процедура проводится для уверенности в том, что перед банком вы исполнили долговые обязательства, а он, в свою очередь, засчитал досрочное погашение. Если при взятии кредита было залоговое обеспечение, не забудьте вывести имущество из-под бремени.

Стратегии погашения нескольких кредитов

Думая о том, как погасить кредит быстрее, чтоб было меньше процентов, многие заемщики предпочитают рефинансирование долга. Это вполне распространенная услуга, которую оказывает банк. Она заключается в оформлении нового займа на покрытие текущих. Кроме того, перекредитование позволяет объединить все имеющиеся кредиты в один.

Такой подход разумен, если ежемесячный взнос по вновь оформленному договору будет меньше суммарного платежа по старым займам. Это можно сделать, если заменить текущие кредиты новым договором со сниженной ставкой и (или) заключить его на больший срок. При других условиях данный способ не позволит погасить долги быстрее и только усугубит положение заемщика.

Практика показала, что первый способ позволяет погасить долги быстрее. Однако он удобен только тем, кто может соблюдать строгую финансовую дисциплину. В этом случае заемщик вначале должен уточнить реальную (эффективную) ставку по каждому кредиту или их полную стоимость. Затем, оплачивая минимальные взносы по остальным договорам, направить все усилия на погашение самого большого долга, включая его досрочное возвращение.

Заемщикам, которые потеряли счет своим кредитам и не в состоянии соблюдать график платежей, больше подойдет второй способ – Snowball. Он в основном используется при револьверных займах, к примеру в случае кредитных карт. Цель стратегии – дисциплинировать должника и научить его вовремя и полностью вносить платеж. Но данный метод эффективен, если у заемщика хватает денег, чтобы быстрее погасить по крайней мере минимальный взнос.

Чем хороша эта стратегия? В итоге дополнительная сумма, привлеченная заемщиком в самом начале и направленная на покрытие долгов, постепенно нарастает (эффект снежного кома).

Фактически по мере выплаты кредитов постепенно уменьшается сумма начисленных процентов и, соответственно, ежемесячный платеж. А значит, повышается запас свободных средств. Таким образом, когда наступит время погасить более дорогой кредит, потенциал заемщика повысится. Имея больше денег, он быстрее разберется с долгом.

Какую схему пересчета выбрать

И, наконец, последний актуальный вопрос — какой вариант пересчета долга после досрочки выгоднее для заемщика? Уменьшение размера платежей, или сокращение срока кредитования?

Здесь зависит от двух факторов: непосредственно финансового положения заемщика, и типа кредита, который он выплачивает.

Ипотечные ссуды обычно вызывают больше вопросов, именно из-за своего длительного срока.

Здесь, если вы хотите сэкономить, стоит выбирать сокращение срока обслуживания.

Ведь даже небольшая сумма, выплаченная в счет основного долга, поможет сократить ипотечную кабалу на пару-тройку месяцев.

В этом видео еще несколько советов по вопросу о частичном досрочном погашении кредита:

Вообще, каждая ситуация индивидуальна, и именно поэтому стоит перед зачислением денег запросить у кредитора пересчет графика , и проанализировать его с учетом конкретно вашей ситуации.

Какой тип платежа выбрать – варианты и особенности всех видов кредитных платежей

Итоговая сумма платежи может зависеть и от типа самого платежа.

Например…

- Аннуитетные платежи предполагают выплату займа одинаковыми частями. При выборе этого типа платежа за первую половину всего срока погашения займа вы практически не гасите сам займ – выплачиваете лишь проценты. Вариант хорош для банка, который получает более высокие доходы по процентам, и для клиента, который хочет удобный расчет платежей. Естественно, по умолчанию практически во всех банках предлагают именно этот тип платежей.

- Дифференцированные платежи. Более выгодный для клиента тип платежа. При этом варианте вы гасите свой займ равномерно, выплачивая проценты по фактическому остатку. Размер каждого последующего платежа уменьшается.

- Третий тип погашения займа представляет собой единовременный возврат займа в конце срока его погашения. Что касается ежемесячных платежей – клиент выплачивает лишь проценты. Но физическим лицам такие схемы платежа банки предлагают редко по причине высокого риска невозвращения основного займа.

Что выгоднее?

Специалисты рекомендуют дифференцированные платежи тем, чье финансовое положение является нестабильным. Они считаются и самыми выгодными, с меньшей переплатой.

Впрочем, чтобы точно не ошибиться, рекомендуется попросить у банковского работника графики обоих видов платежей, чтобы уже самостоятельно сопоставить итоговые суммы, возможности и размеры ежемесячных платежей.

банки не слишком охотно соглашаются на дифференцированный тип платежей, и иногда проще дать согласие на аннуитет.

Как не увязнуть в долгах

Кредиты выгодны банкам, а клиенты, которые не задумываются о серьезности взятия займа у банка, могут столкнуться с проблемами переплаты по кредитным обязательствам.

Также читайте: Закон и порядок: сколько могут звонить коллекторы и в какое время

Предлагаем несколько советов, которые помогут быстро погасить кредит без возможных последствий.

Прежде чем отправиться в банк за кредитом, стоит проанализировать свой заработок и траты в месяц. Можно даже завести книгу, в которую вносить информацию о своих доходах и расходах. Вести такой «гроссбух» нужно не менее месяца, чтобы понять, на чем можно сэкономить для того, чтобы в дату платежа по займу можно было внести большую сумму. Стоит составить график, а далее строго придерживаться его. Обязательно следует научиться экономить денежные средства. Конечно, не стоит отказывать себе во всем, но, например, от каждодневного кофе, который привыкли пить каждое утро в кофейне, легко можно оказаться. Сэкономленные деньги можно откладывать, а после вносить их в счет погашения кредита. Если появились дополнительные деньги, не стоит даже задумываться, куда их потратить. Необходимо посетить банк и написать заявление на внесение досрочного платежа по кредиту

При этом нужно обратить внимание: может быть уменьшена сумма ежемесячного взноса или дата последнего платежа. Разумно будет избавиться от «дорогих» привычек. У курильщиков в месяц на вредную привычку уходит не менее 3 000 рублей, хотя эти средства могли пойти на погашение долга

До тех пор, пока не погашен кредит, необходимо научиться не жалеть себя. Сейчас самое время подзаработать. Поэтому рекомендуется найти дополнительный источник дохода. Можно попробовать зарабатывать в интернете. Дополнительный доход стоит сразу откладывать, чтобы была возможность погашать задолженность в банке большими суммами. Если оформлено несколько кредитов, один из которых ипотечный, стоит начать выплату с того, который был выдан под большие проценты. После того как один из кредитов выплачен, необходимо высвободившиеся средства направить на погашение других кредитов. Как вариант, стоит начать выплату не только с того займа, где самые большие ставки, но и с того, где самый длительный срок пользования средствами. Можно обратиться в банк для рафинирования. Объединив несколько кредитов вместе, можно снизить процентную ставку. Но не стоит брать более крупный кредит, если нужно погасить мелкие

У курильщиков в месяц на вредную привычку уходит не менее 3 000 рублей, хотя эти средства могли пойти на погашение долга. До тех пор, пока не погашен кредит, необходимо научиться не жалеть себя. Сейчас самое время подзаработать. Поэтому рекомендуется найти дополнительный источник дохода. Можно попробовать зарабатывать в интернете. Дополнительный доход стоит сразу откладывать, чтобы была возможность погашать задолженность в банке большими суммами. Если оформлено несколько кредитов, один из которых ипотечный, стоит начать выплату с того, который был выдан под большие проценты. После того как один из кредитов выплачен, необходимо высвободившиеся средства направить на погашение других кредитов. Как вариант, стоит начать выплату не только с того займа, где самые большие ставки, но и с того, где самый длительный срок пользования средствами. Можно обратиться в банк для рафинирования. Объединив несколько кредитов вместе, можно снизить процентную ставку. Но не стоит брать более крупный кредит, если нужно погасить мелкие.

Также читайте: Как вернуть страховку после выплаты кредита

После внесения последнего платежа по займу, обязательно стоит обратиться в банк и получить справку о закрытии кредита, так как у банков могут быть разные условия досрочного погашения.