Как быстро погасить кредит: советы и рекомендации

Содержание:

- Стратегии погашения нескольких кредитов

- Как быстро погасить аннуитетный и дифференцированный кредиты

- Самые распространенные ошибки при досрочных выплатах

- Планируйте свои расходы

- Как выплатить кредит быстрее.

- Единственная причина, по которой не нужно стараться выплатить кредит досрочно.

- Уловки кредитного договора

- Быстрое погашение долга по кредитной карте

- Как быстро отдать кредит? Советы от sympaty.net

- Благодарность бизнес ассистенту Кириллу

- Резервный фонд

- Схема закрытия кредита при его полном досрочном погашении

- Чем может грозить клиенту невыплата задолженности по кредиту?

- Выплачивать сначала дорогие кредиты

- Научится экономить – главное правило

Стратегии погашения нескольких кредитов

Думая о том, как погасить кредит быстрее, чтоб было меньше процентов, многие заемщики предпочитают рефинансирование долга. Это вполне распространенная услуга, которую оказывает банк. Она заключается в оформлении нового займа на покрытие текущих. Кроме того, перекредитование позволяет объединить все имеющиеся кредиты в один.

Такой подход разумен, если ежемесячный взнос по вновь оформленному договору будет меньше суммарного платежа по старым займам. Это можно сделать, если заменить текущие кредиты новым договором со сниженной ставкой и (или) заключить его на больший срок. При других условиях данный способ не позволит погасить долги быстрее и только усугубит положение заемщика.

Практика показала, что первый способ позволяет погасить долги быстрее. Однако он удобен только тем, кто может соблюдать строгую финансовую дисциплину. В этом случае заемщик вначале должен уточнить реальную (эффективную) ставку по каждому кредиту или их полную стоимость. Затем, оплачивая минимальные взносы по остальным договорам, направить все усилия на погашение самого большого долга, включая его досрочное возвращение.

Заемщикам, которые потеряли счет своим кредитам и не в состоянии соблюдать график платежей, больше подойдет второй способ – Snowball. Он в основном используется при револьверных займах, к примеру в случае кредитных карт. Цель стратегии – дисциплинировать должника и научить его вовремя и полностью вносить платеж. Но данный метод эффективен, если у заемщика хватает денег, чтобы быстрее погасить по крайней мере минимальный взнос.

Чем хороша эта стратегия? В итоге дополнительная сумма, привлеченная заемщиком в самом начале и направленная на покрытие долгов, постепенно нарастает (эффект снежного кома).

Фактически по мере выплаты кредитов постепенно уменьшается сумма начисленных процентов и, соответственно, ежемесячный платеж. А значит, повышается запас свободных средств. Таким образом, когда наступит время погасить более дорогой кредит, потенциал заемщика повысится. Имея больше денег, он быстрее разберется с долгом.

Как быстро погасить аннуитетный и дифференцированный кредиты

На рынке финансовых продуктов чаще всего встречаются предложения с аннуитетными взносами. Их очень много, и они разнообразны. Если вас интересует, как быстро погасить кредиты, схема в этом случае такова. Ежемесячно заемщик вносит одинаковые суммы, чтобы покрыть свой долг. В первой половине периода действия договора клиент оплачивает проценты за использование займа. После этого он начинает возвращать тело кредита, то есть основную его часть.

Прекрасно сознавая, что при аннуитетной схеме платежей придется платить больше, многие заемщики стараются досрочно погасить кредит или хотя бы его часть. Далее дебитор решает, как лучше поступить: уменьшить регулярный взнос и сохранить срок договора или оплачивать ту же сумму и быстрее закрыть долг.

Казалось бы, чем быстрее истечет срок кредита, тем лучше для клиента. Во всяком случае при сравнении двух предыдущих вариантов на кредитном калькуляторе видно, что общая переплата дебитора будет ниже. По идее, это поддается логике: чем меньше клиент использует заемные средства, тем дешевле они ему обходятся с точки зрения процентов. Но здесь и кроется ошибка. Зачастую выгоднее снизить сумму регулярных платежей, чем быстро погасить текущий долг.

При этом, оставаясь в тех же сроках, клиент намного сократит угрозу своего дефолта. Он вполне может и дальше вносить ту же сумму, часть из которой будет направлена на погашение тела кредита. А накопленный остаток позволит снова быстрее погасить заем.

При рассмотрении нюансов досрочной выплаты кредита с помощью двух видов платежей очевидно, что дифференцированная схема гораздо лучше. Она более выгодна и проста, так как вам не придется обращаться к кредитору после каждого досрочного платежа для перерасчета остаточных сумм. Здесь только один минус – редкие банки соглашаются на эту схему расчетов. Им выгоднее использовать аннуитетные взносы, даже если вы хотите быстрее погасить свой долг.

Тем, кто планирует раньше времени закрыть всю сумму займа или часть ее, лучше воспользоваться дифференцированной схемой платежей. Не нужно будет обращаться в банк, менять график оплаты и др. Достаточно вносить суммы, которые превышают ежемесячную норму. Проценты же на следующий период сокращаются автоматически. После завершающего взноса все же уточните в банке, полностью ли вы рассчитались с учреждением.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

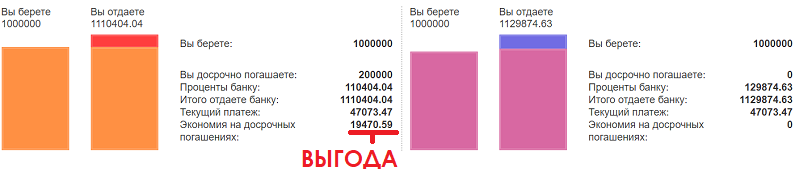

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Планируйте свои расходы

Самое главное, даже если не нужно выплачивать кредит — проанализировать все статьи расходов в вашей семье.

Не лишним будет завести расходную книгу, в которой ежедневно будут отмечаться все затраты.

В конце месяца просмотреть записи и понять, какие расходы можно исключить, чтобы сэкономленные средства ушли в досрочное погашение. Не надо лениться – заполнять книгу нужно каждый день! Это много времени не займет.

Сначала проанализируйте, сколько вы зарабатываете и сколько тратите каждый месяц. Заведите приходно-расходную книгу и аккуратно записывайте в нее даже самые незначительные поступления и траты.

В конце месяца вы сможете определить, на чем можно сэкономить, чтобы быстрее закрыть кредит. Составьте график выплат и строго придерживайтесь его.

Даже при жесткой экономии не отказывайте себе в необходимом: не голодайте, покупайте лекарства, оплачивайте счета вовремя. Излишние растраты случаются, когда вы отправляетесь на шопинг для поднятия настроения или при эмоциональных необязательных покупках.

составить график выплат и стараться его придерживаться.

При расчете ежемесячных расходов помните, что в самом необходимом себе отказывать не стоит, к примеру, на лекарствах или оплате счетов экономить не нужно. А вот шопинг и различные эмоциональные покупки будут на время выплаты кредита вашими злейшими врагами!

Самое главное, даже если не нужно выплачивать кредит — проанализировать все статьи расходов в вашей семье. Не лишним будет завести расходную книгу, в которой ежедневно будут отмечаться все затраты.

Ежемесячный план расходов поможет структурировать семейный бюджет, высвободить необходимые финансовые средства и быстрее закрыть кредиты. Следует оставить только траты на предметы и услуги первой необходимости:

- коммунальные платежи;

- оплата питания и бытовых нужд.

Как выплатить кредит быстрее.

Способ первый:

Полное погашение кредита

Погашайте кредит как можно большей суммой. Если планируете гасить кредит суммой большей чем в графике, обязательно поставьте в известность сотрудника банка. Причина этому – заявление, которое нужно подписать, чтобы вся внесенная сумма ушла в погашение. В противном случае, спишется только ежемесячный платеж, остальная сумма будет висеть на счете. В этом способе есть один очень важный нюанс. Делая частичное досрочное гашение по кредиту, обязательно уменьшайте срок, а не сумму. Причина этому заключается в том, что психологически платить больше очень тяжело. Особенно если есть понимание, что есть возможность заплатить меньше. Уменьшайте срок, а не сумму погашения!

Способ второй:

Рефинансируйте кредит. Несмотря на улучшение ситуации в направлении финансовой грамотности в России, очень много потребителей имеют действующие кредит от 30% годовых и выше. Лучший способ выплатить кредит быстрее, а также уменьшить финансовую нагрузку это переоформить кредит в другом банке. Рефинансирование позволяет закрыть действующий кредит посредством оформления на более выгодных условиях. Тем более, что на сегодня банки предлагают довольно интересные ставки. Можно переоформить кредит по 15-16% годовых. Тем самым уменьшив практически вдвое платеж и существенно снизить переплату по кредиту. При возникновении вопросов по поводу ставок, можете обращаться по почте mail@credytoff.ru, мы поможем выбрать.

Способ третий:

Никогда не выходить на просрочку

Правильнее сказать не способ, а своего рода правило. И его нужно строго придерживаться! Никогда не выходите на просрочку. Если платеж по дате намного позже чем заработная плата – вносите сразу после получения ЗП. Тем самым мы избегаем возникновение просроченной задолженности. В случае выхода на просрочку у большинства банков довольно серьезные штрафные санкции. За каждый день просрочки заемщики платят от 2% ежемесячного платежа, до 500 рублей фиксированной суммы. Фикс может быть и больше. Все зависит от банка кредитора. При соблюдении трех этих нехитрых составляющих мечты о том, как быстро выплатить кредит станут ближе к реальности.

В окончании статьи хочется добавить, что банки кредиторы зачастую принимают меры по запрету на досрочное погашение. Для банков досрочное погашение очень не выгодно, они теряют начисленные на тело кредита проценты. Действовать они могут следующими способами: Установка моратория для частичного досрочного погашения, к примеру, сроком на один год с даты оформления кредита. Это означает, что даже если заемщик и захочет погасить досрочно, то мораторий этого сделать попросту не даст. Как минимум, сумма сверх ежемесячного гашение останутся просто висеть на счету. Как максимум, к заемщику будут применены штрафные санкции.

https://youtube.com/watch?v=j8xVXnJN6cU

Важно! Мораторий к досрочному частичному либо полному погашению не законен. Установка моратория запрещена на законодательном уровне

Это легко оспаривается в судебном порядке. И всегда в пользу заемщика.

Списание ежемесячного платежа только в ту дату, которая прописана в договоре. Как бы клиент ни старался пораньше внести платеж, банк спишет его только в дату ежемесячного платежа по кредиту. А так как начисление процентов идет ежедневно, сэкономить на гашении основного долга путем погашения раньше срока не получится.

Единственная причина, по которой не нужно стараться выплатить кредит досрочно.

Конечно же это низкая процентная ставка. Часто банки устраивают различного рода акции. Делают они это для поддержания узнаваемости бренда, а также для увеличения клиентопотока на будущее. В основу этих акций ложится процентная ставка. А точнее, ее понижение. Так вот, если вам посчастливилось попасть на эту акцию и оформить потребительский кредит под 12-13%%, гасить такой кредит досрочно, нет никакого смысла. Причина проста – постоянное обесценивание денежной массы в стране. А именно, если гасить строго по графику, вы практически ничего не теряете вследствие инфляции. Ежегодно она составляет более 12%. Разумнее платить по графику и заняться, к примеру, накопительством. Таким способом можно осуществить то, о чем вы так давно мечтали. Отдых, дача, машина и многое другое. Таких счастливчиков не много, большинство заемщиков все же задумываются, как выплатить кредит быстрее. Перед написанием этой статьи мы просмотрели много информационного материала с разных сайтов. К сожалению, рекомендации носят однотипный характер. Заемщикам предлагают научиться экономить. Гасить кредит по правилам каких-то 10 процентов. Некоторые, особо находчивые авторы, доходят до абсурда, предлагают вообще сесть на диету,

Способ быстрого погашения кредита

пока не погасили кредит.

Мы же можем с уверенностью сказать, способов немного, но они есть и в этой статье мы о них расскажем.

Уловки кредитного договора

Получение заемных средств сопровождается подписанием кредитного договора. Во избежание появления в дальнейшем возможных вопросов рекомендуется предварительно документ внимательно прочесть перед его подписанием. Кредитный договор допускает наличие ряда условий, о которых заемщика не известят при заключении соглашения. В результате общая сумма заемных средств может оказаться выше предполагаемой

На что обратить внимание при подписании документа?

В положении должны быть указаны такие основные сведения, как сумма кредита, величина процентной ставки, момент и способы начисления процентов, полная стоимость кредита, сроки оплаты, возможность досрочного погашения. Также прописываются штрафные меры в случае невыполнения условий договора, например, при несвоевременном возврате денег. Сюда относят пени за просрочку, начисление повышенных процентов.

Еще один важный момент, на который стоит обратить внимание при подписании кредитного договора, – это необходимость страхования. Банки, в стремлении получить дополнительные гарантии для возврата своих средств, стараются убедить клиентов в необходимости страхования

Иногда от этой процедуры отказаться не получится, если речь идет об ипотеке или автокредите.

Страхование приобретаемого жилья, покупка полиса КАСКО – обязательные условия, если полученные кредитные средства будут направлены на покупку жилья или транспорта. Иное дело обстоит с потребительским кредитованием. В этих случаях Банки не вправе требовать от заемщиков заключения договоров по личному страхованию. Однако стоит учесть, что при отсутствии страховки процентная ставка может быть выше.

Быстрое погашение долга по кредитной карте

В ситуации, когда цена товара не особо высока, зачастую удобнее оплатить его с помощью кредитной карты, а не тратить время на оформление наличного займа. Но многие кредитные карты оформляются под завышенные проценты, оплачивать которые никто не хочет. В таких случаях человеку изначально нужно позаботиться об оформлении кредитной карты, снабжённой льготным (грейс) периодом.

В грейс-период можно вернуть долг по кредиту без процентов

В грейс-период можно вернуть долг по кредиту без процентов

Но перед использованием такой кредитки нужно внимательно вникнуть в особенности её грейса. Так, у некоторых карт льготный период действует:

- сугубо при безналичных расчётах;

- с даты первой покупки, причем снятие наличных и переводы к ним не относятся.

Вдобавок не стоит забывать, что грейс более месяца не отменяет необходимости ежемесячных платежей, которые лучше вносить до 20 дня.

Как быстро отдать кредит? Советы от sympaty.net

Оцените свои возможности

Лучше провести этот анализ и результаты записать, вы должны точно знать, какими средствами вы располагаете, сколько минимально вы тратите в месяц на самое необходимое, какие расходы вам обязательно предстоит совершить (лечение и т.д.).

Исходя из этого запланируйте расходы и старайтесь придерживаться графика хотя бы во время расчета с долгами.В помощь вам наша статья на «Красивой и Успешной» о том, как экономить семейный бюджет.

Помните, что отказывать себе в самом необходимом не стоит, а вот от покупки планшета или десятого в сезоне платья можно отказаться.

Пока вы не можете быстро погасить свои кредиты, эмоциональные покупки – ваш большой и страшный враг.

Запланируйте сумму, которую сможете откладывать

Именно тот факт, что «отдаешь свое и навсегда», заставляет некоторых людей периодически закрывать глаза на свои долги. И по причине «побаловать себя», «ну сегодня можно», «ну сколько можно себе отказывать» деньги уходят не туда.

У вас есть кредит, и даже если вы «подумаете об этом завтра», на него все равно будут капать проценты и сегодня, и завтра. Поэтому возьмите волю в кулак и запланируйте процент от своих доходов, который вы будете ежемесячно (2 раза в месяц, в зависимости от того, как часто вы получаете зарплату) откладывать на погашение задолженности.

Найдите дополнительные источники доходов

Попросите чуть больше работы на месте основной занятости или возьмите подработку, от которой потом будет просто отказаться (частные уроки, консультации, интернет работа: написание текстов, работа в соц. сетях и т.д.). Все полученные деньги направляйте на то, чтобы максимально быстро погасить кредит.

Сюда же относятся неожиданные денежные подарки, возврат вам старых долгов, премии и т.д. Другими словами, то, на что вы не рассчитывали.

Научитесь экономить

Настало время узнать, что такое распродажи, дисконтные карты, в каких банках меньше комиссия за оплату услуг и т.д. Меньше кушать вне дома, не покупать разных бесполезных мелочей (книжка в автобус, жвачка, кофе из автомата) – вы увидите, какое количество денег у вас высвобождается. Наверняка, это позволит вам понять законы движения ваших денег, и вам будет проще и быстрее отдавать имеющиеся кредиты.

Рефинансирование

Люди, которые берут кредит, для банков очень ценны. Поэтому банки предлагают разные услуги по кредитам. Например, банк погашает ваш кредит в другом банке и переводит задолженность себе. Или из нескольких кредитов предлагает сделать один. Или при изменении общерыночной процентной ставки банк даже иногда может пересчитать сумму вашего долга и ваш процент.

Но помните, не всегда «удобно» (платить кредит в одном банке, например) равно «выгодно». Так что поговорите с сотрудниками банка, вероятно, у них тоже есть какие-то специальные программы, либо же они могут рассмотреть ваш запрос в индивидуальном порядке.

Но – не берите более крупные кредиты, чтобы отдать более мелкие. Это распространенная практика приводит к тому, что ваши долги будут расти в геометрической прогрессии, и быстро погасить кредит будет еще труднее!

Государственные субсидии

Мы не знаем своих прав, и это беда. В некоторых случаях мы вправе рассчитывать на государственную помощь, которая даст нам дополнительные средства или же поможет существенно сэкономить (возврат налогов, налоговые каникулы, бесплатные лекарства детям и т.д.).

Проконсультируйтесь со специалистами, изучите интересующую вас сферу, возможно, там есть что-то, что вам поможет побыстрее отдать кредит.

Закройте кредит

После того, как вы (как вам кажется) совершили последний платеж, вам нужно обязательно получить от банка соответствующую справку, что вы больше банку ничего не должны, чтобы вопрос, как быстро и без нервов отдать кредит, не возник перед вами снова. По разным счетам (карточные и т.д.) иногда случаются казусы: на счету остается копейка, на нее начисляются проценты, банк берет комиссию за расчетно-кассовое обслуживание, в итоге на нулевом счете образовывается минус и т.д.

——

Автор – Любовь Щеголькова, сайт www.sympaty.net – Красивая и Успешная

Копирование этой статьи запрещено!

Благодарность бизнес ассистенту Кириллу

Резервный фонд

Даже в условиях жёсткой экономии и выплаты нескольких кредитов нужно иметь деньги «про запас». Жизнь полна форс-мажоров и такой резервный фонд выручит в ситуации, когда поступления из основного источника доходов задерживаются, а оплата кредита «на носу». Однако если такой фонд по каким-то причинам отсутствует либо был опустошён месяц назад и его попросту не успели восполнить, то можно прибегнуть к беспроцентному займу.

Как правило, существует множество микрофинансовых организаций (МФО), которые, желая привлечь новых клиентов, предлагают услугу «Первый заём под 0%». Это, и правда, беспроцентный кредит, который вдобавок реально получить онлайн. МФО предоставляют до 15 тысяч рублей на срок от 7 до 30 дней. МФО рассчитывают, что клиент оценит их сервис и будет обращаться повторно, но никто не обязывает человека брать следующий заём в той же организации. Всегда можно обратиться в конкурирующую МФО, где проходит аналогичная акция.

Но не стоит забывать, что этот совет лишь на экстренный случай. Ведь попытки погасить один кредит путём получения другого, не всегда являются оптимальным выходом, и нередко могут привести лишь к ухудшению ситуации. Конечно же, эти советы не являются исчерпывающим ответом на вопрос, как быстро закрыть кредит, но даже они помогут не угодить в финансовую ловушку и уберегут от проблем с банками.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Для работы анкеты необходимо включить JavaScript в настройках браузера

Схема закрытия кредита при его полном досрочном погашении

Если вы намерены быстро выплатить кредит, т.е. досрочно, план действий будет практически тем же, но предварительно вы должны выполнить несколько обязательных манипуляций, о которых расскажем чуть позже. Сначала ответим на волнующих большинство заемщиков вопрос о том, будет ли выгоднее погасить кредит раньше срока. Кредитору подобный ход клиента убыточен, так как он теряет часть прогнозируемой прибыли.

Заемщик же экономит на процентах и преждевременно закрывает кредит, тем самым избавляясь от долговых обязательств. Поэтому, имея возможность вернуть деньги раньше, обязательно воспользуйтесь ней. Некоторые россияне, к примеру, при отсутствии собственных средств прибегают к перекредитованию или рефинансированию. Рефинансирование – это оформление новой ссуды для погашения старой.

Вы заключаете с другим или тем же банком новый договор на более оптимальных условиях, а кредитор перечисляет деньги на счет того учреждения, который выдал вам займ. Выгодно ли погасить кредит другим кредитом? Ответ будет положительным, если во втором банке проценты ниже, чем у первого хотя бы на несколько п.п.

После того, как будет осуществлен денежной перевод на счет первичной кредитной организации, банк, согласившийся рефинансировать ссуду, запросит у вас справку о закрытии кредита, которая подтвердит целевое использование средств. Ну, а если вы собираетесь закрыть кредит досрочно без сторонней помощи, следуйте инструкции:

- внимательно прочтите кредитный договор, выясните, нет ли моратория на досрочный возврат кредита;

- придите в банк как минимум за месяц до даты досрочного погашения и напишите заявление в 2 экземплярах. Его рассмотрят, после чего дадут ответ. Попросите о предоставлении документа, отображающего остаток долга;

- внесите оплату удобным способом (желательно в кассе), получив квитанцию или чек;

- запросите письменное уведомление о том, что досрочное погашение принято и кредит закрыт.

Обратите внимание, что датой внесения денег может быть любой день или тот, когда у вас по графику ожидается последний платеж

В итоге

Резюмируя вышесказанное, можно сказать, что закрыть кредит – дело непростое и не 2-х минут. Вы должны быть бдительными, если не желаете столкнуться с неприятностями:

- явитесь в офис и проконтролируйте, чтобы отключили все дополнительные услуги, закрыли ссудный счет;

- попросите выписку о задолженности, дабы убедиться, что вы не должны кредитору даже копейку;

- завершите погашение долга, если обнаружиться задолженность;

- напишите заявление о предоставлении справки о закрытии счета и кредита, получите его копию с отметкой;

- уточните время, когда явиться за документом;

- заберите справку об отсутствии долга и претензий со стороны кредитного учреждения;

- если кредит залоговый, займитесь расторжением договора страхования и поручите банку изъять предмет залога из соответствующего реестра. Проследите, чтобы банк выполнил свою часть работы надлежащим образом.

Закончив с формальностями, вздохните с облегчением. Теперь можно спасть спокойно, потому что в случае возникновения незаконных требований, спорных ситуаций, ошибок, мошенничества со стороны самих банкиров, у вас будет защита в виде справки, которая ясно говорит о том, что кредитные отношения с банком прекратились, и вы закрыли займ. Она убережет вас от нервотрепки, потери времени и проблем, если вы захотите снова взять кредит.

Но, чтобы убедиться на 100%, через пару недель узнайте свою кредитную историю. Если там не будет активных кредитов, можно будет вас поздравить

Обратите внимание, что закрытие кредитки отличается от правильного погашения кредита. Еще нужно будет написать письменный отказ от ее перевыпуска

Чем может грозить клиенту невыплата задолженности по кредиту?

Просрочка выплата долга негативно отражается на кредитной истории. Она может привести и к возникновению перечисленных ниже последствий:

- продажа задолженности коллекторским агентствам;

- начисление пени и штрафов;

- передача имущества в собственность финансовой организации;

- подача банком иска в суд;

- передача имущества в собственность банка;

- блокировка банковского счёта;

- лишение водительских прав.

При невыплате кредита в срок клиент заносится в специальную базу, имеющуюся в Бюро кредитных историй. Любым банком перед предоставлением денежных средств делается запрос в БКИ. Если сотрудник финансовой организации увидит, что ваша кредитная история испорчена, вы не сможете получить кредит в будущем (в большинстве банков).

Важно! Если в договоре был указан поручитель, негативные последствия невыплаты задолженности могут отразиться и на нём. Квартира, приобретённая в ипотеку, принадлежит банку. Поэтому при невыплате кредита в срок она будет выставлена на продажу

Поэтому при невыплате кредита в срок она будет выставлена на продажу

Квартира, приобретённая в ипотеку, принадлежит банку. Поэтому при невыплате кредита в срок она будет выставлена на продажу.

Финансовая организация будет стараться продать жилье по меньшей цене. Основная задача банка – покрытие остатка долга, имеющегося на дату просрочки. Поэтому стоит попытаться принять участие в продаже квартиры, чтобы реализовать жилье по рыночной стоимости.

Важно! После продажи квартиры происходит снятие залога. При этом сотрудники банка забирают деньги, необходимые для покрытия долга. Оставшаяся сумма оказывается у заёмщика

Оставшаяся сумма оказывается у заёмщика.

Выплачивать сначала дорогие кредиты

Ведь при досрочном гашении идет пересчет графика платежей, сумма процентов уменьшается.

Банковские кредиты приходилось выплачивать многим: уйти от соблазна купить что-нибудь на заемные деньги могут не все, а банки готовы помочь каждому добропорядочному гражданину.

Досрочное погашение кредита

Предлагаем разработать план действий, который поможет избавиться от обязательств по долгам.

Итак, если у вас появились дополнительные деньги, не раздумывая, направьте их на досрочное погашение долга. Вы имеете право внести деньги в банк до окончания срока договора и тем самым снизить процентную ставку.

Полное досрочное погашение позволит значительно сэкономить, но право на такие расчеты с банками есть только у одного из десяти заемщиков.

Если просто внести сумму кредита на счет, банк продолжит начисление процентов, так как договор не будет приостановлен. По действующему законодательству досрочное погашение кредита возможно при условии заблаговременного предупреждения банка за 30 дней, хотя условия могут быть разными.

Центробанк России разрешил финансовым учреждениям пересматривать ставки по выданным кредитам, поэтому желание избавиться от кредитных обязательств как можно раньше вполне обоснованно.

Банки без энтузиазма воспринимают каждое преждевременное погашение кредита, иногда благие намерения заемщиков расплатиться по долгам раньше времени портят их кредитную историю.

1. Планирование расходов

2. Экономия

Придется на время отказаться от многих приятных мелочей вроде походов в кафе, ежедневной чашки капучино из автомата, нового детектива для чтения в метро, необязательной косметики и т. п.

Вы будете удивлены количеством освободившихся денег. Контролируя движение своих денег, вы легко сможете откладывать 10-15 процентов с каждого финансового поступления.

3. Дополнительные заработки

Пока у вас есть цель, забудьте о жалости к себе. Да, вам положен 8-часовой рабочий день, и вы обязательно вернетесь к привычному графику, когда дело будет сделано.

На сегодняшний день наиболее выгодными схемами погашения кредитов принято считать:

- дифференцированную схему;

- аннуитетный вариант.

Если говорить о первом варианте, то он подразумевает под собой небольшое снижение ежемесячных платежей. Простыми словами, изначально необходимо заплатить взносы в больших суммах, но в последующих месяцах размер снижается.

процентная ставка фиксированная часть = платеж.

(остаток*ставку)/100.

Эта схема прекрасно подходит для таких граждан, которые:

- получают нестабильную заработную плату;

- имеют желание существенно снизить сумму переплаты;

- оформляет кредиты на длительный период.

Если говорить об аннуитетном варианте, то он используется теми гражданами, которые оформляют пользовательские займы.

При такой схемы производится расчет общей стоимости кредита помимо одноразового комиссионного сбора. Весь размер делится на период кредитования. Ежемесячно заемщик должен будет вносить фиксированный платеж.

Страховщики могут выплатить кредит вместо заемщика только в тех ситуациях, которые прописаны исключительно в договоре страхового полиса.

Выделяют несколько видов страхования, а именно:

- страховка на жизнь и здоровее заемщика;

- страхование на предмет сохранности имущества (залогового).

Если говорить о первом виде страхования, то под этим подразумевается, к примеру:

- смерть заемщика;

- установление факта наступления нетрудоспособности (серьезное заболевание, возможное наступление инвалидности и так далее).

Во втором варианте подразумевается наличие каких-либо повреждений у залогового имущества, которые не нанес специально сам заемщик:

- стихийные бедствия;

- пожар;

- наводнение и так далее.

Стоит обращать внимание, что все условия, по которым страховая компания погашает кредиты самостоятельно, прописаны в каждом конкретном договоре. ПО этой причине можно говорить о том, что условия везде разные и нужно досконально изучать договора, прежде чем их подписывать

Один из поручителей имеет право взыскать в судебном порядке со второго поручителя определенную сумму по кредиту, только в том случае, если не установлена субсидиарная ответственность.

Статья 325 ГК РФ четко регулирует этот вопрос: исполнение субсидиарной ответственности в полном объеме освобождает остальных поручителей от исполнений требований кредиторов.

Более того согласно статье 365 ГК РФ поручителей, который выплатил за свой счет долг основного заемщика, полностью наделяется полномочиями кредитора по отношению ко второму поручителю.

Научится экономить – главное правило

При анализе собственных расходов нужно попытаться отыскать резервы для экономии 20-30 % вашего бюджета. Придётся на время забыть о таких милых сердцу мелочах, как чтение нового детектива в метро, приобретение большого количества косметики, частые походы в пиццерию. В результате вы будете приятно удивлены количеством сэкономленных денег. Контролируя движение собственных средств, можно дополнительно откладывать около 10 % с каждого денежного поступления.

В целях экономии нужно следовать перечисленным ниже советам:

- в супермаркет стоит ходить со списком продуктов. В таком случае не будет возникать соблазн купить что-то лишнее. За продуктами рекомендуется ходить на сытый желудок. Это помогает избежать незапланированных трат;

- в супермаркете стоит рассчитываться зарплатной или кредитной картами. Это помогает быстро отслеживать сделанные расходы;

- рацион питания тщательно продумывают. Из ежедневного меню исключают фаст-фуд, отказываются от посещения кафе или столовой в обеденный перерыв. Можно брать с собой на работу готовый обед из дома;

- по возможности стоит отказаться и от вредных привычек (употребление алкогольных напитков, курение).