Кассовые операции

Содержание:

- Фискальные и кассовые документы: в чем разница?

- Типы кассовых операций

- Книга учета денежных средств

- Правила оформления кассовых операций с 1 января 2012 года

- Операции по онлайн-кассе

- Документирование кассовых операций по 54-ФЗ

- Правила расчета кассового лимита

- Функционирование кассы внутри предприятия

- Нюансы документирования кассовых операций для ИП

Фискальные и кассовые документы: в чем разница?

Понятие «кассового документа» следует принципиально разграничивать с понятием документа фискального. Главный фискальный документ — это кассовый чек. Он также бывает приходным или расходным (либо классифицируется на иные разновидности по прочим основаниям).

Именно на основании фискальных документов — формируемых в рамках правоотношений, связанных с куплей-продажей товаров или оказанием услуг физическим лицам, заполняются ПКО, РКО, а на основании сведений, которые в них содержатся — Кассовая книга. ИП вправе заполнять Книгу учета доходов и расходов также на основании фискальных документов.

В случае, если предприятие освобождено от формирования фискальных документов (то есть, если оно не обязано использовать онлайн-кассы), то эти документы — как первичные, могут быть заменены:

- товарными чеками (применяются для документирования приема денежных средств при продаже товаров физическим лицам);

- бланками строгой отчетности (имеют аналогичное назначение, но применяются при оплате за оказанные физическому лицу услуги).

От применения ККТ (и, соответственно, от формирования кассовых документов), освобождены:

- Бессрочно — до тех пор, пока законом не будет установлено иного, хозяйствующие субъекты, которые осуществляют виды деятельности, поименованные в пункте 2 статьи 2 Закона № 54-ФЗ.

Например — это продажа газет и журналов, мелкая розница, оказание услуг по ремонту обуви.

- До 1 июля 2019 года — хозяйствующие субъекты, поименованные в подпункте 7.1. статьи 7 Закона от 03.07.2016 № 290-ФЗ.

Основные «бенефициары» здесь — ИП на ПСН и ЕНВД, работающие самостоятельно.

Хозяйствующие субъекты в статусе юридических лиц, освобожденные от применения ККТ, вместе с тем, не утрачивают обязанности по документированию кассовых операций с помощью РКО, ПКО и Кассовой книги (ИП — КУДИР).

В некоторых случаях кассовые чеки (товарные чеки, БСО) как оправдательные документы для заполнения РКО или ПКО должны быть дополнены прочими документами, удостоверяющими правомерность проведения той или иной кассовой операции.

Например, если составляется чек коррекции (фискальный документ для «отложенного» внесения выручки в кассу — когда в момент фактического расчета с покупателем у продавца не было возможности задействовать кассовый аппарат), то данный чек нужно сопроводить пояснительной запиской продавца, в которой раскрываются причины невозможности применения онлайн-кассы в обычном режиме.

Порядок составления самих ордеров может зависеть от особенностей классификации кассовых операций по дополнительным признакам. Например, приходные операции могут быть представлены:

- обычной (полной) оплатой товара на кассе;

- частичной оплатой (в то время как неоплаченная часть стоимости товара оформляется в кредит);

- предоплатой (покупкой подарочной карты).

Для каждого типа приходной операции оформляется отдельный ПКО.

К числу фискальных документов, как мы уже отметили выше, относятся различные отчеты. В их числе — отчеты о закрытии и открытии смены. Участие в их формировании пользователя онлайн-кассы — довольно ограниченное. Он лишь отдает на онлайн-кассу «команду» на создание того или иного отчета. Впоследствии они отправляются, как и кассовые чеки, в ФНС. В этом одно из отличий инновационных онлайн-касс от ККМ старого поколения: раньше пользователям контрольно-кассовой техники было нужно формировать большое количество отчетов (не считая тех, что документируют открытие или закрытие смены) самостоятельно. Теперь этого не требуется.

Важнейшее условие применения кассы на предприятии — соблюдение лимита нахождения в ней наличных денежных средств. Ознакомимся подробнее с правилами его установления.

Типы кассовых операций

по расходу и приходу денег

По типу начисления:

-

Приходные.

Сюда следует отнести все финансовые операции, связанные с начислением средств на счет продавца.

-

Расходные.

Операции, связанные с ведением отчетности по выплатам заработных плат, командировочных и других статей расходов.

Банковские операции также следует отнести в этот раздел.

Классификация может осуществляться и по типу объекта.

Крупные организации и банки сводят работу с наличностью к минимуму, тем самым упрощая регулирование кассовых операций со стороны государства.

Коммерческие организации и банки имеют более гибкое распределение в кассовых операциях, что уменьшает путаницу с документами на финансовом уровне системы.

1. Участники процесса

Требования:

- Ведение приема/выдачи наличности может выполнять лишь сотрудник, официально утвержденный на эту должность. Чаще всего таким человеком выступает кассир.

- Кассир обязан перед началом работы изучить порядок ведения операций, а после расписаться.

- Если у предприятия более 1 кассира, следует назначить старшего.

Работу с документацией берет на себя главный бухгалтер организации. Если такового нет, делами занимается руководящее лицо либо его заместитель.

Бумаги обязаны содержать подписи всех участников, ведущих учет по кассовым операциям.

Изменение №1: Лимит кассы предприятия.

Каждая организация обязана устанавливать ограничение на количество денег, что может находиться в кассовом аппарате по завершению рабочего дня.

Все, что свыше лимита, необходимо отправлять на безналичный счет через банковскую систему.

Каковым будет лимит — подлежит решить самой компании, отталкиваясь от сферы деятельности и суточному притоку/оттоку наличности.

Существует общая формула подсчета, которая не учитывает особенностей деятельности и дает приблизительные цифры по лимиту суточных в кассе.

Формула содержит 3 составляющих:

-

Объем денежных ресурсов.

Вычисляется за определенный временной промежуток и определяется владельцем компании.

-

Варьируется от 1 до 91.

Количество денег в кассе зависит напрямую от этого показателя.

Выбирайте дни, в которые имели наибольшую выручку.

- Если населенный пункт имеет банковское отделение, показатель = 7.

Маленькие фирмы и другой частный бизнес могут на свое усмотрение распоряжаться деньгами. Лимит наличности по кассовым операциям их не касается.

Изменение №2: Кассовый лимит у обособленных отделов.

После утверждения документации глава либо порученное лицо рассылает копии остальным отделам.

Максимум кассы, после получения установок свыше, обязан быть принят в течение 2 дней.

Изменение №3: Превышение лимита.

Наличность, превышающая максимум, выставленный руководством, обязана быть сдана в банковское отделение.

Превышения допускаются в:

- дни, предшествующие расчету с сотрудниками;

- нерабочие дни;

- дни государственных праздников.

При превышении размера наличных последуют штрафные санкции.

Определить дни поступлений в банк денежных ресурсов налоговикам не составит труда, отталкиваясь от средних показателей вашей организации на протяжении 1 — 2 кварталов.

В остальном список условий остался прежним. В изменениях не принимались в расчет частники, а также ИП.

Книга учета денежных средств

Номер документа по Общему классификатору 0310005. Книгу учета денежных средств ведет старший кассир предприятия. В данной документации фиксируются кассовые операции, проведенные между старшим кассиром и его младшими коллегами на протяжении одного рабочего дня. Но если компания маленькая, то от ведения подобной книги вполне можно отказаться.

Порядок действий с книгой учета денежных средств:

- Перед началом рабочего дня старший кассир или иное уполномоченное приказ руководителя лицо выдает наличные средства младшим кассирам. Деньги выдаются строго под роспись.

- После трудового дня все оставшиеся в кассе деньги отдаются также под роспись в книге учета. Если необходимо часть средств отдать в качестве зарплаты сотрудникам, то уполномоченное лицо должно отчитаться за них до того, как истечет проставленный в ведомости срок.

Все оставшиеся на конец дня денежные средства старший кассир перекладывает в специальный конверт. На нем работник пишет точную сумму остатка, а потом передает под расписку. В случаях, когда по окончанию срока, указанного в платежной ведомости, сохраняется какой-либо остаток, он полностью возвращается в центральную кассу. При этом в книге учета обязательно надо сделать запись о совершенной операции.

Как правило, ответственность за оформление и контроль книги учета поручается главному бухгалтеру. Но зачастую в компаниях обязанности передаются другим сотрудникам. Индивидуальным предпринимателям разрешается поручить ведение книги учета себе лично или же другому работнику, который пользуется особым доверием у руководителя.

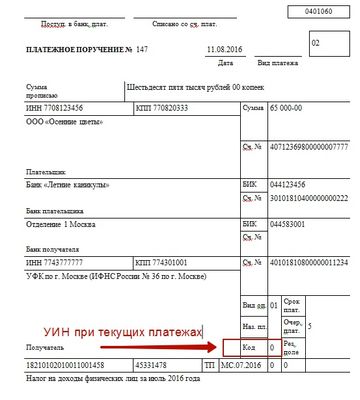

Правила оформления кассовых операций с 1 января 2012 года

С 1 января 2012 года кассовые операции оформляют на основе следущих документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93:

-

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании.

-

Приходный ордер (форма 0310001) для оформления поступления в кассу наличных денег.

-

Расходный ордер (форма 0310002) для оформления выдачи из кассы наличных денег.

-

Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами организации в течение рабочего дня.

-

Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам компании.

-

Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Т.е. как и раньше приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193.

Некоторые применявшиеся ранее формы, больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Раньше по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

Установлено, что хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

На момент написания статьи (23.12.2011) установлен удивительный факт — никто не уполномочен проверять порядок соблюдения кассовой дисциплины, т.к. Положение ЦБ РФ от 5 января 1998 года № 14-П и прежний порядок ведения кассовых операций, которые возлагали эту обязанность на банки, Указанием ЦБ РФ от 13 декабря 2011 г. № 2750-У отменены.

С 19 февраля 2012 года начал действовать Административный регламент (утв. Приказом Минфина РФ от 17.10.2011 № 133н), согласно которому проверку кассовой дисциплины, т.е. — государственный надзор за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения ККТ, осуществляют налоговые органы.

В Положение № 373-П не вошел ряд ранее действовавших требований, поэтому несколько упростился порядок документального оформления кассовых операций, а это значит, что теперь:

-

не требуется вести журнал регистрации приходных и расходных кассовых документов;

-

не обязательно ежемесячно подтверждать количество листов кассовой книги при ее оформлении с применением технических средств;

-

не надо делать записи в кассовую книгу за те дни, когда не было кассовых операций;

-

за те дни, когда не было кассовых операций, остаток не выводится, поскольку им считается остаток ближайшего предыдущего дня, когда были кассовые операции. При требовании ревизоров распечатывать пустые кассовые отчеты за те дни, когда не было кассовых операций, бухгалтеру следует сослаться на пункт 5.5 Положения № 373-П;

-

нет ограничения на количество кассовых книг в организации, а значит значит, теперь бухгалтер может вести отдельную кассовую книгу по фондовой кассе. Данное правило утверждается в учетной политике организации.

Прием наличных в кассу и выдача их из кассы должна теперь производиться таким образом, чтобы вноситель (получатель) видел, что делает кассир. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства.

Под отчет теперь денежные средства выдаются:

-

на основании заявления работника. Заявление составляется в произвольной форме;

-

на заявлении о выдаче наличных денежных средств под отчет должны быть не только подпись руководителя и , но и собственноручная запись руководителя о разрешенной к выдаче сумме и сроке, на который выдаются денежные средства.

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

Правила наличных расчетов, установленные Центральным банком РФ.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54

Тезисно

- Бухучет кассовых операций ведется на счете 50, в корреспонденции со счетами учета прихода и расхода по кассе.

- Основные документы БУ кассы – это приходные и расходные кассовые ордера, кассовая книга.

- С введением в хозяйственный оборот новых технических средств – онлайн-касс, учет кассы не претерпел существенных изменений, но возможности учета наличности расширились.

- Для сферы малого предпринимательства и ИП законодатель предусматривает возможность не устанавливать лимит кассы, а предприниматели могут не вести кассовые документы. Это возможно, если в целях НУ они ведут учет показателей, необходимых в учете НУ – физических или денежных.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) можно оформлять автоматически в электронном виде на основе фискальных данных с ККТ. Форматы фискальных записей и реквизиты документов при использовании онлайн-касс введены приказом ФНС России от 21.03.17 № ММВ-7-20/229.

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.

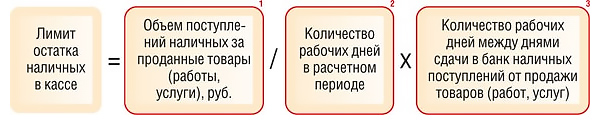

Правила расчета кассового лимита

Лимит остатка денег в кассе определяется предприятиями самостоятельно исходя из объема наличных средств, полученных за реализованные товары, работы, услуги, или из расчета объема денег, выплаченных за расчетный период, по формуле:

Lim = (V / П) × N,

где:

V — размер наличных денег, поступивших за реализованные товары, работы или услуги (размер наличности, выданной из кассы, за исключением сумм, предназначенных на выплаты в пользу работников). В расчет берутся все суммы, в том числе полученные (потраченные) обособленными подразделениями юридического лица, которые не сдают деньги на расчетный счет предприятия.

П — период, за который определяется полученная выручка (сумма наличных денег, которые были выплачены без учета выплат работникам). Он не может превышать 92 дней.

N — промежуток между днями сдачи наличной выручки в банк (получения наличных из банка). Он определяется внутренними документами компании и не может превышать:

- 7 рабочих дней;

- 14 рабочих дней — для удаленных населенных пунктов;

- периода действия обстоятельств непреодолимой силы.

Пример 1

Месячная наличная выручка ООО «Хлеб и булка» равна 180 000 руб. Предприятие работает ежедневно и сдает выручку 1 раз в 4 рабочих дня. Расчетный период, согласно приказу руководителя, признается равным 30 рабочим дням.

Лимит кассы в этом случае равен:

(180 000 руб. / 30) × 4 = 24 000 руб.

Пример 2

Компания «Курьер» выплатила из кассы на руки своим сотрудникам 230 000 руб. в течение 90 рабочих дней без учета стипендий, пособий и заработной платы. Расчетный период равен 92 рабочим дням. Деньги снимаются со счета каждые 10 рабочих дней.

Лимит остатка кассы будет таким:

(230 000 руб. / 92) × 10 = 25 000 руб.

Функционирование кассы внутри предприятия

Касса является важной структурной составляющей любой коммерческой организации. Данная аппаратура обладает всеми нужными ресурсами и техническими возможностями для обеспечения:

- Приема денег и их выдачи при соблюдении действующих законодательных норм;

- Создания платежной документации при соблюдении законодательной и нормативной базы;

- Полной сохранности денег, а также платежной документации, формируемой в результате проведения финансовых сделок;

- Выполнения работником его прямых функций, прописанных в трудовом соглашении, заключенным между ним и работодателем.

Исходя из этого, работодатель возлагает на работника, работающего с кассовой аппаратурой, определенные обязательства и функции, касающиеся обеспечения нормальной работы предприятия, с точки зрения финансовых расчетов, а также материальную ответственность за сохранность наличности.

Функционирование кассового аппарата может регулироваться как законодательными актами, так и отдельными распорядительными внутриорганизационными документами, составленными согласно нормам действующего законодательства. Все предписания такой документации должны касаться:

- Упорядочивания денежных средств, а также их целевого использования сотрудником, работающего с кассовым аппаратом;

- Осуществление разного рода процедур, касающихся проведения проверок соблюдения законодательных норм и внутреннего порядка организации со стороны сотрудника, работающего с кассовой аппаратурой.

При рассмотрении отдельных внутриорганизационных норм, затрагивающих процесс работы с кассовыми аппаратами и их взаимодействием с сотрудниками, зачастую на предприятиях используют две основные нормы:

1. Регулирующие подотчетную выдачу средств в качестве денежного обеспечения сотрудника, отправленного в рабочую командировку.

Подобные нормы могут затрагивать следующие аспекты:

- Формирование конкретного списка документации, позволяющей выдавать денежные средства под отчет;

- Схему возвращения денежных средств сотрудником при его возвращении на работу с командировки.

2. Нормы, регламентирующие систему перемещения денег на банковские счета организации.

В этом случае нормы могут устанавливать следующие условия:

- Лимит по количеству денежных средств, остающихся на счетах организации в банке;

- Схему обработки полученной выручки внутри организации;

- Систему передачи наличных денежных средств в банк, занимающийся обслуживанием организации.

3. Нормы, касающиеся использования контрольно-кассового оборудования на предприятии.

Такие нормы могут касаться следующих аспектов:

- Системы использования контрольно-кассового оборудования;

- Существующего порядка использования контрольно-кассового оборудования согласно действующим нормам российского законодательства;

- Порядок сотрудничества плательщика налогов и государственных контролирующих органов при осуществлении проверки контрольно-кассовой аппаратуры.

Современный кассовый аппарат с POS-терминалом

4. Нормы, касающиеся формирования документации о проведении кассовых операций.

В рамках действующего законодательства вся информация о подобных операциях может храниться как в унифицированных бумагах, так и в электронном или бумажном виде в разработанном внутри предприятия формате

Руководству организации важно следить за правильным использованием этой документации сотрудниками, работающими с контрольно-кассовой аппаратурой

В некоторых нормирующих положениях локального характера могут быть регламентированы нормы, касающиеся использования валют иностранных государств при осуществлении разного-рода операций с кассами.

Зачастую операции с кассовым оборудованием предполагают прием организацией финансов в формате наличных денег от клиентов в качестве платы за предоставленную услугу или проданный товар. В случае проведения таких финансовых расчетов в некоторых ситуациях действующее законодательство может накладывать требования об использовании кассовой аппаратуры.

Нюансы документирования кассовых операций для ИП

Главная особенность ведения учета кассовых операций ИП в том, что предпринимателям разрешено не использовать ПКО, РКО и Кассовую книгу. Дело в том, что ИП вправе документировать кассовые операции в упрощенном порядке — в соответствии с Указаниями № 3210-У.

При этом, данный порядок не подразумевает, что ИП в принципе не будет вести учет рассматриваемых операций. Предприниматель, так или иначе, должен использовать документацию, которая позволяет учитывать выручку — в том числе и ту, которая образуется в рамках правоотношений, при которых нужно вести кассу.

Основной документ, в котором ИП отражает выручку — это, как мы уже определили выше, Книга учета доходов и расходов (либо только учета доходов — если ИП работает на ПСН), либо иной документ, утвержденный на отраслевом уровне. Как правило, его бывает достаточно — необходимость в применении прочих документов может возникнуть лишь исходя из специфики бизнес-процессов на конкретном объекте.

Отметим, что при ЕНВД величина доходов и расходов значения не имеет — но важно вести корректный учет показателей, влияющих на исчисление налога (прежде всего, это физические показатели — например, площадь торгового зала, количество работающих у ИП продавцов). Такой учет ИП на ЕНВД может вести любым удобным способом

Вместе с тем, закон не запрещает любому ИП вести учет с помощью РКО, ПКО и Кассовой книги. Многим предпринимателям такая схема довольно близка, так как позволяет обеспечить необходимую детализацию хозяйственных операций. Особенно — если касса функционирует в рамках трудовых правоотношений, при которых работникам ИП могут выдаваться денежные средства под отчет. Опять же, играют роль масштабы бизнеса, который ведет индивидуальный предприниматель.

Как мы уже знаем, кассовые документы (в данном случае их аналог — Книга учета доходов или расходов ИП) применяются обособленно от фискальных документов (хотя и могут заполняться на их основе — поскольку именно фискальные документы будут первичными относительно учетных по кассе). В случае с ИП все то же самое: установленные законом правила фискализации никак не пересекаются с теми, что регулируют применение кассовых документов.

В отношении ИП законодательство о применении контрольно-кассовой техники каких-либо особых условий не устанавливает (за исключением положений об отсрочке в применении онлайн-касс до 01.07.2019 года для некоторых категорий ИП). На кассе, которую использует предприниматель, формируются точно такие же фискальные документы — чеки, отчеты. Тот факт, что ИП не использует ПКО, РКО и Кассовую книгу, роли не играет. Однако, заполнение альтернативных им учетных документов — прежде всего, Книги учета доходов и расходов, осуществляется, как и в случае с ордерами, на основании фискальных документов. Либо — заменяющих их в случае, если ККТ использовать необязательно (то есть, если это товарные чеки либо БСО).