Россельхозбанк рефинансирование кредитов других банков физическим лицам: условия и ставка

Содержание:

- Условия потребительского займа на рефинансирование

- Рефинансирование ипотеки в Россельхозбанке возможно?

- Список необходимых документов

- Преимущества и недостатки

- Тонкости рефинансирования потребительского кредита

- Выгодно ли рефинансировать кредитные обязательства других банков в РСБ

- Преимущества и недостатки

- Порядок оформления

- Рефинансирование

- Русский Стандарт Platinum 100 — 100 дней без %

- Где получить выписку из БКИ?

- Правила заполнения заявки на кредит в «Россельхозбанке»?

- Что такое QR-коды и как их сканировать

- Расчет рефинансирования

- Причины для отказа

- Оформление ссуды в Россельхозбанке

- Восстановление пароля

- Рефинансирование кредитов для малого бизнеса

- Даст ли Россельхозбанк кредит с плохой кредитной историей?

- Особенности ипотечной программы

Условия потребительского займа на рефинансирование

В рамках данного продукта производится выдача ссуды на погашение действующих потребительских кредитов, автокредитов и задолженности по кредитным картам.

Можно погашать до трех ссуд различных банков, независимо от целевого назначения и наличия залога. В результате заемщик получает задолженность в одном месте с удобным для него способом платежа и размером ежемесячного взноса.

Клиент сам выбирает способ погашения долга – аннуитет или дифференцированный платеж и число, когда будет ежемесячно вноситься платеж.

Ссуды на рефинансирование кредитных карт, потребительских займов и автокредитов выдаются только в рублях. Сумма может составлять:

- до 750 000 рублей – на общих основаниях;

- до 1 500 000 рублей – для зарплатников;

- до 3 000 000 рублей – для клиентов, у которых отсутствуют факты просрочки по любым кредитам за последний год.

Кредит на рефинансирование для зарплатников РСХБ

Сумма кредита

от 10 тысяч рублей до 1,5 миллионов рублей

сроки кредита

от 1 месяца до 7 лет

ставка кредита

от 12,5% годовых

* — сумма до 3 млн. рублей выдается клиентам без просрочек по кредитам

Кредит оформляется на срок до 3 лет на общих основаниях и до 7 лет — для зарплатников, сотрудников бюджетной сферы и надежных заемщиков.

Залог по программе не требуется, а для повышения уровня платежеспособности возможно привлечение созаемщиков.

Требования к погашаемым займам:

- выданы в рублях;

- хорошая кредитная история;

- срок пользования – не менее 12 месяцев;

- по ссудам нет пролонгаций и реструктуризаций.

Досрочное погашение возможно без применения штрафов и взыскания комиссий.

Процентные ставки

«Россельхозбанк» установил ставки в зависимости от категории заемщиков и срока предоставляемого кредита:

| Категория заемщиков | Срок кредитования | ||

|---|---|---|---|

| до 12 мес. | от 12 до 60 мес. | от 60 до 84 мес. | |

| зарплатные и надежные клиенты | от 12,50 % | от 14,00 % | от 14,50% |

| работники бюджета | от 11,50 % | от 13,00 % | от 13,50% |

| прочие | от 13,50 % | от 15,00% | — |

При расчете окончательной ставки кредитования нужно учитывать утвержденные надбавки в размере 3,5% – при отказе оформить полис страхования жизни и здоровья и 3% – за отказ предоставить подтверждение целевого использования.

Рефинансирование ипотеки в Россельхозбанке возможно?

Программа перекредитования ипотечных договоров в Россельхозбанке не предусмотрена. В банке предлагаются стандартные виды ипотечного займа такие, как:

- кредитование на покупку жилой недвижимости,

- возможность заключения ипотечной сделки по двум документам,

- ипотека с использованием материнского капитала,

- программа для молодых семей,

- ипотека для военнослужащих.

Воспользоваться данными предложениями физические лица смогут, если погасят долг по ипотеке в прошлом банке самостоятельно, так как Россельхозбанк рефинансированием крупных займов не занимается. Здесь максимально перекредитуют на 1 миллион рублей (условия см. выше).

Список необходимых документов

Для рефинансирования кредита собирают основной и дополнительный пакеты бумаг.

Для заявки

На этапе подачи заявления заемщик предоставляет:

- заполненную анкету;

- паспорт гражданина РФ;

- военный билет (для мужчин моложе 27 лет);

- справку 2-НДФЛ или по форме банка;

- заверенную копию трудовой книжки.

На залоговое имущество

Для переоформления залога потребуются:

- правоустанавливающие документы;

- выписка из ЕГРН;

- акт оценки объекта недвижимости;

- выписка из домовой книги;

- технический или кадастровый паспорт.

Дополнительно предоставляют заключенный ранее ипотечный договор, содержащий информацию о размере ежемесячного платежа, процентной ставке, дате заключения. Также получают справку об остатке долга перед прежним кредитором.

Выписка из ЕГРН.

Выписка из ЕГРН.

Преимущества и недостатки

К положительным качествам программы относятся:

- возможность рефинансирования до 3 кредитов, имеющих различные назначения;

- умеренные процентные ставки;

- снижение переплаты при соответствии некоторым критериям;

- отсутствие необходимости документального подтверждения оплаты прежних займов;

- минимальный пакет бумаг, предоставляемых при подаче заявки;

- учет величины дополнительного дохода клиента (при возможности подтверждения);

- отсутствие необходимости оставления залога, привлечения поручителей;

- удобные графики платежей;

- возможность предоставления справки о заработной плате по форме банка.

Недостатком считают выраженное увеличение ставки при отказе от услуг страхования, необходимость подготовки дополнительных документов.

Тонкости рефинансирования потребительского кредита

Перекредитование такого займа отличается следующими особенностями:

- несколько кредитов, полученных в разных организациях, объединяются без дополнительных комиссий;

- возможно получение свободных средств, оставшихся от погашения прежних займов (деньги расходуются по усмотрению заемщика);

- клиент выбирает удобную дату платежа, которую можно привязать ко дню перечисления заработной платы;

- банк предлагает 2 схемы погашения — аннуитетную или дифференцированную;

- возможно привлечение созаемщиков, доходы которых учитываются при установлении кредитного лимита;

- комиссия при досрочном погашении рефинансированного кредита не взимается.

Выгодно ли рефинансировать кредитные обязательства других банков в РСБ

Перед тем как рассчитать, насколько выгодно производить рефинансирование в Россельхозбанке, стоит оценить:

- Ежемесячную кредитную нагрузку на семью;

- Оставшиеся сроки выплаты займов;

- Сумму невыплаченной задолженности и процентов.

Часто задуматься о рефинансировании заставляет смена места работы и уменьшение заработной платы.

Если планируются подобные изменения, о совершении процедуры перекредитования стоит задуматься заранее, так как одним из требований банка является стаж на последнем месте не менее шести месяцев.

Если в кредитную нагрузку входят потребительский кредит, кредитная карта других банков, автокредит, их рефинансирование в Россельхозбанке может значительно снизить как ежемесячный платеж, так и сумму выплачиваемых процентов.

При этом банк не требует залога, что освобождает владельца от необходимости платить КАСКО по автокредиту.

А максимальная процентная ставка в размере 20% годовых все же, как правило, гораздо ниже аналогичной по кредитной карте.

Наиболее выгодным перекредитование имеющихся обязательств перед банками будет клиентам:

- Получающим зарплату на карту Россельхозбанка;

- Работающим в государственных учреждениях;

- Являющимся «надежными» клиентами банка.

Чтобы войти в первую категорию и получить более лояльные и выгодные условия по реструктуризации долга, достаточно завести карту этого банка и написать заявление на изменение реквизитов для перевода заработной платы.

Преимущества и недостатки

Как и любой банковский продукт, рефинансирование долга по кредиту обладает своими преимуществами и недостатками. Однако в большинстве случаев преимущества значительно преобладают над минусами данной банковской услуги. Именно поэтому рефинансирование пользуется большой популярностью.

Основные преимущества:

- Уменьшение суммы ежемесячного платежа. Многие клиенты, когда берут кредит, думают, что смогут его легко погасить в течение небольшого срока. Однако в дальнейшем оказывается, что платёж по кредиту сильно бьёт по их карману. В этом случае можно оформить перекредитование и снизить размер ежемесячно платежа за счёт увеличения срока погашения на несколько лет.

- Смена валюты. Учитывая последние события, которые происходят с курсом рубля, вопрос смены валюты для совершения платежей стал особенно актуальным. Поэтому если у вас появляется необходимость погашать свой долг в другой валюте, то можно легко поменять её через рефинансирование.

- Превращение нескольких кредитов в один. Оплачивать сразу несколько кредитов крайне неудобно, особенно если они взяты в разных банках. Гораздо проще объединить их в один. А сделать это можно через процедуру перекредитования.

- Снижение ставки по кредиту. С каждым годом процентные ставки по кредитам изменяются в разные стороны. В последнее время ставка только падает. Если вы оформляли кредит по более высокому проценту, чем предлагается в данный момент, то целесообразно будет снизить процент за счёт рефинансирования.

- Снятие залога. В том случае, если вы приобретали недвижимость по ипотеке или автомобиль по автокредиту, всё это имущество будет находиться в залоге у банка. Если же вы захотите продать своё имущество, то необходимо сначала вывести его из-под залога. Сделать это можно через рефинансирование задолженности. Дело в том, что после проведения этой процедуры, имущество, которое ранее находилось в залоге, перейдёт в вашу собственность, так как будет оформлен обычный потребительский кредит.

Основные недостатки:

- Увеличение суммы переплаты. Если вы проводите рефинансирование с целью уменьшения размера ежемесячного платежа путём увеличения срока погашения, то общая сумма переплаты будет существенно увеличена. Ведь на кредит ежегодно начисляются проценты. Если увеличить срок кредитования, то процентов по долгу набежит гораздо больше.

- Дополнительные траты. Нередко банки устанавливают мораторий на досрочное погашение кредита. В этом случае при оформлении рефинансирования заёмщик будет вынужден выплатить дополнительную комиссию, установленную банком. Учитывая этот факт, размер комиссии может превысить выгоду, которую вы получите за счёт уменьшения процентной ставки.

- Жесткие требования к клиенту. В предоставлении рефинансирования заёмщику могут отказать даже при наличии незначительных просрочек по имеющемуся у него кредиту. Жесткие требования, предъявляемые банком, можно объяснить тем, что кредитор не хочет рисковать своими деньгами и отдавать их ненадёжным клиентам.

В чём подвох рефинансирования кредита? Несмотря на наличие недостатков, рефинансирование кредитов всё равно является крайне выгодным решением для некоторых людей. Однако перед тем как оформить перекредитование, рекомендуется тщательно обдумать своё решение и взвесить все плюсы и минусы, которые можно получить от данной процедуры.

Порядок оформления

Процедура рефинансирования ипотеки включает следующие этапы:

- изучение условий перекредитования, получение консультации менеджера;

- подготовку пакета документов (включая оценочный акт, выданный аккредитованной компанией);

- подачу заявки на рефинансирование;

- вынесение заявления на рассмотрение кредитным комитетом, принимающим решение в течение 5 дней;

- заключение нового ипотечного договора, открытие счета;

- зачисление кредитных средств;

- подачу заявления на перевод денег на счет бывшего кредитора для погашения имеющейся задолженности;

- регистрацию сделки;

- переоформление закладной.

Онлайн

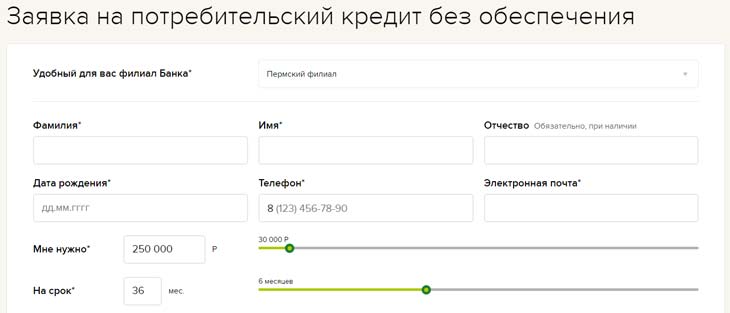

При заполнении заявки на интернет-странице банка указывают Ф.И.О., дату рождения, паспортные данные, номер телефона. Также потребуются сведения о месте нахождения и виде объекта недвижимости.

Менеджер банка связывается с клиентом по указанному номеру, проводит очную консультацию. При положительном решении заемщик предоставляет все нужные документы.

Онлайн-заявка на рефинансирование ипотеки.

Онлайн-заявка на рефинансирование ипотеки.

В офисе РСХБ

При невозможности отправить анкету через интернет обращаются в банковское отделение. Сотрудник рассказывает об особенностях рефинансирования, выдает бланк заявления. После рассмотрения предоставленных документов банк уведомляет клиента о своем решении по телефону.

Рефинансирование

Перекредитование в Россельхозбанке означает, что человек может получить новый, закрыв им старые. Многие выбирают такой путь не только из-за выгодных процентов, но и для того чтобы объединить несколько займов в один.

Одновременно с выбором предложения заемщик может выбрать более лояльные условия. Например, увеличив срок можно значительно уменьшить ежемесячный платеж и снизить кредитное бремя.

Реструктуризация кредита в Россельхозбанке доступна каждому физическому лицу, а в 2018 банк пересмотрел предложение и значительно снизил ставку. На 2019 год она составляет от 10% годовых.

Реструктуризация кредита в Россельхозбанке доступна каждому физическому лицу, а в 2018 банк пересмотрел предложение и значительно снизил ставку. На 2019 год она составляет от 10% годовых.

Доступны для перекредитования различные банковские продукты:

- потребительские займы, в том числе, перевод валютного в рублевый;

- рефинансирование автокредита в Россельхозбанке;

- кредитные карточки.

Перед оформлением необходимо детально изучить критерии предложения и требования к заемщикам. От этого зависит уровень жизни человека на весь срок выплат.

Условия

Срок действия договора кредитования в другом (других) учреждениях должен быть:

- не менее 6 мес. для клиентов Сбербанка, Газпромбанка, ВТБ, Райффайзенбанка;

- не менее 12 мес. для клиентов других финансовых организаций.

Рефинансировать кредит в Россельхозбанке особенно выгодно клиентам, имеющим в нем зарплатный проект. Для них процентная ставка равна 10%. Общие критерии кредитования представлены в таблице.

| Процентная ставка | Сумма | Количество перекрываемых займов | Срок кредитования |

| 10-11,25% | от 10 тыс. до 3 млн | до 3 | 6-84 мес. |

Процентная ставка может быть изменена в двух случаях:

- +4,5% в случае отказа физического лица от страхования жизни и здоровья;

- +3% в случае нецелевого использования и/или нарушения заемщиком договора.

Страхование жизни производится на год и продлевается автоматически в зависимости от срока кредитования ежегодно. Оплата страховки входит в ежемесячный платеж.

А также купленная страховка распространяется в целом на человека, не только на ту ссуду, с которой оформлялась.

Рефинансирование в банке: калькулятор онлайн

Россельхозбанк подготовил удобный калькулятор для расчета рефинансирования кредитов из других банков для физических лиц.

Преимущество пользования калькулятором заключается в том, что человек может заранее рассчитать размер ежемесячного платежа и подобрать комфортный для себя.

Для расчета необходимо ввести данные:

- требуемая сумма;

- срок кредитования;

- уровень ежемесячного дохода. От этого параметра зависит верхняя граница одобряемой суммы.

Пример расчета

Иванов И.И. желает рефинансировать 2 потребительских кредита в Россельхозбанке на общую сумму 120 тыс. рублей на 12 месяцев. Поскольку он не является зарплатным клиентом, банк предложил ставку в размере 11,25%. Ежемесячный доход Иванова составляет 35 тыс. рублей, произведя расчет с помощью калькулятора, он понял, что максимально допустимая сумма для него 169 661,27 р. Необходима меньшая сумма, поэтому Иванову одобрили займ с ежемесячным платежом 10 620 р. Общая переплата на момент окончания срока составит 7 440 р.

Не рекомендуется указывать в заявке ложные сведения. Чтобы увеличить лимит допустимо привлечение созаемщиков. Тогда уровень их дохода будет учитываться при расчете ограничивающей суммы.

Требования

Банк строго подходит к выбору клиентов, но и предоставляет выгодные условия. Требования к заемщику:

- Возраст заемщика должен быть от 23 лет до 65. Таким образом, рефинансирование кредита в Россельхозбанке для пенсионеров доступно, но, с ограничением по возрасту.

- Постоянная регистрация на территории РФ.

- Хорошая кредитная история.

- Отсутствие ранних реструктуризаций рефинансируемого займа.

- Стаж работы не менее 6 мес. на последнем месте службы.

Если человек соответствует требованиям, необходимо знать процедуру оформления и подачи заявки на рефинансирование кредита в Россельхозбанке для получения денежных средств.

Русский Стандарт Platinum 100 — 100 дней без %

Где получить выписку из БКИ?

Каждый заемщик хотя бы раз задумывался о проверке кредитной истории и получении соответствующей выписки из БКИ. В России сделать это можно 3-мя способами. Каждый из них разнится по времени и стоимости.

Дешевый, но длительный вариант — подать запрос на выписку и бюро кредитных историй на сайте ЦККИ. Этот сервис государственный и предоставляет всем гражданам России возможность запросить выписку о кредитной истории бесплатно. Обращаться сюда можно не чаще 1 раза в год.

Запрос делается через интернет-форму анкеты, в которой нужно ответить на простые вопросы и подтвердить желание получить бесплатную выписку. Ответ заемщик получит по Почте России заказным письмом. Способ является бесплатным, но ждать письма придется не менее 7-15 дней с учетом работы Почты России. Заемщикам из отдаленных уголков РФ придется ждать письма до 1-го месяца.

Дорогой способ получить выписку из БКИ — сделать запрос непосредственно в банке. Клиент может обратиться напрямую в офис Россельхозбанка или другой кредитной организации и получить выписку на бумажном носителе. Стоимость услуги варьируется от 1000 до 2500 рублей. Несмотря на дороговизну, этот вариант наиболее актуален, потому что клиент получит выписку и сможет взглянуть на кредитную историю «глазами» банка.

Выписка из бюро кредитных историй поможет заемщику узнать истинную причину отказа в предоставлении кредита. Часто случается такое, что некоторые банки отправляют ложную информацию, либо вообще не отправляют ее. Нередки случаи, когда клиентам портили кредитную историю недобросовестные банки, допустившие ошибку. Например, вместо того, чтобы отправить данные о своевременно погашенном займе, банк направлял сведения о просрочках и т.д. В итоге у добропорядочного заемщика портилась кредитная история, а банки отказывали в предоставлении займа. Это можно исправить, но в случае своевременного обнаружения ошибок. Они выявляются при самостоятельном получении отчета-выписки из БКИ.

Правила заполнения заявки на кредит в «Россельхозбанке»?

Подать запрос на рефинансирование в «Россельхозбанке» можно двумя способами:

• В одном из отделений учреждения; • С помощью онлайн-заявки.

Как бы ни была подана заявка, она будет обрабатываться в течение 3-7 рабочих дней. После ее одобрения менеджер банка назначит время встречи, уточнит, какие документы потребуются для заключения сделки.

После подписания нового кредитного договора клиент не получит наличных денег. Вся сумма в течение 25 рабочих дней будет перечислена «Россельхозбанком» в счет оплаты кредита, оформленного в другом банке.

Погашать новый кредит клиент сможет одним из предложенных способов. А именно: оплата в кассе отделения или через терминал самообслуживания.

Что такое QR-коды и как их сканировать

Расчет рефинансирования

Рассчитать параметры нового кредита можно самостоятельно или с помощью калькулятора, присутствующего на сайте банка. Учитывают такие значения:

- желаемую сумму займа;

- период погашения;

- категорию клиента;

- размер заработной платы.

Самые большие скидки по процентным ставкам получают клиенты:

- имеющие зарплатные счета в Россельхозбанке;

- работающие в бюджетных учреждениях (-1%);

- постоянно пользующиеся финансовыми продуктами рассматриваемого банка (-0,5%);

- предоставляющие справки о погашении долгов в других кредитных учреждениях (-3%);

- заключающие договоры страхования жизни и здоровья (-4,5%).

Рассчитать параметры кредита можно с помощью калькулятора.

Рассчитать параметры кредита можно с помощью калькулятора.

Причины для отказа

Решение об отказе в рефинансировании кредита в Россельхозбанке может быть принято, если заёмщик или один из созаемщиков не соответствуют требованиям, установленным банком. Например:

- Недостаточно доходов для покрытия основного долга и процентов по кредиту,

- Отрицательная кредитная история, наличие просрочек по первоначальному займу в стороннем банке,

- На момент подачи заявления ещё не прошло 1 года с момента оплаты первого платежа по рефинансируемому договору,

- Предоставлен неполный пакет документов для оформления сделки.

Так же могут быть и другие причины, которые банк сочтет исчерпывающими для того, чтобы отказать потенциальному заемщику. Объяснять собственное решение кредитор не обязан. Однако с момента подачи онлайн заявки в течение 1-5 суток, сотрудник в обязательном порядке перезвонит и скажет принял банк положительное или отрицательное решение по заявлению. В случае отказа можно оформить рефинансирование кредита в другом месте. Список предложений тут:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Оформление ссуды в Россельхозбанке

При прочих равных условиях получение заемщиком ссуды с негативной кредитной историей будет означать использование для него более жестких условий со стороны финучреждения. В частности, процентная ставка окажется выше, чем для обычных заемщиков

В случае оформления ссуды с обеспечением Россельхозбанк может не принимать во внимание зафиксированные в БКИ проблемы клиента

Среди многообразия кредитных продуктов, предлагаемых Россельхозбанком, можно выделить такие кредитные продукты:

- Потребительский кредит с обеспечением на срок до 5 лет в размере от 10 тыс. до 1 млн. рублей. При краткосрочной ссуде до 1 года ставка составляет от 17,9%, а при более длительном периоде пользования заемными деньгами – от 18,9%. В качестве обеспечения может использоваться один или несколько вариантов на выбор – поручительство физлица или юрлица, залог ликвидного имущества.

- Нецелевой заем под залог жилплощади – выдается на срок до 10 лет в пределах от 100 тыс. до 1 млн. рублей. При этом существует ограничение по размеру ссуды – 60% от оценочной величины залогового имущества. В его качестве могут приниматься квартиры и частный дом с имеющимся участком. Возможно использование созаемщиков. Ставка по такому варианту устанавливается от 16% до 3 лет и 17% при сроке более 3 лет.

- Ипотечная ссуда, которая выдается на покупку квартиры, дома или участка. Срок займа до 30 лет на сумму от 100 тыс. до 20 млн. рублей. Обеспечением рассматривается покупаемая недвижимость. При этом необходимо внести начальный платеж от 15% с суммы выдаваемого займа. Ставка – от 15,5%.

- Рефинансирование производится Россельхозбанком для перекредитования ранее выданных ссуд другими финорганизациями. Денежные средства выдаются на срок до 5 лет по ставке от 13,5% для одногодичных займов и от 15% для более длительных ссуд. Если в параметрах рефинансируемых займов предусмотрено обеспечение, то и в новых условиях потребуется оформление залога или поручительства.

Восстановление пароля

Иногда возникают ситуации, когда не получается войти в личный кабинет, это происходит из-за потери пароля. Но это не серьезная проблема, потому что можно самостоятельно восстановить доступ в личный кабинет. Проводится это так:

- На официальном сайте ВБРР открывается форма для входа в ЛК;

- На форме стоит нажать на кнопку «Забыли пароль?»;

- В полях указывается логин, сведения с паспорта;

- Нажимается кнопка «Далее»;

- Затем нужно следовать подсказкам.

Для связи с техподержкой используются следующие контакты:

- Номер телефона: 8 (800) 700-03-49, 8 (495) 933-03-49;

- Электронная почта: dbo@vbrr.ru.

Рефинансирование кредитов для малого бизнеса

Многие предприниматели сталкивались с ситуацией, когда займ, взятый в банке, со временем становится менее привлекательным. Вчитываясь в условия своего договора, сравнивая с предложениями других банков, вас может постигнуть мысль о смене кредитора или кредитного продукта. На такой случай банки предлагают программы рефинансирования или, проще говоря, перекредитования на более выгодных условиях.

Попробуем разобраться, насколько такая услуга выгодна и какие предложения есть на рынке.

Процедура рефинансирования бизнес кредита подразумевает получение в своем или другом банке нового займа на более выгодных условиях для погашения предыдущего. Обратившись сначала в свой банк, вы можете значительно сэкономить деньги, а также время на переоформление. Процедура эта порой длительна, так как необходимо получить кредит в одном банке, расплатиться по кредиту в другом, заново оценить и переоформить залог.

А это неминуемо сопряжено с дополнительными тратами.

Однако более низкая ставка в стороннем банке или более длительные сроки кредитования могут и перекрыть эти затраты.

Даст ли Россельхозбанк кредит с плохой кредитной историей?

Нет, не даст. Россельхозбанк имеет высокие требования к потенциальным заемщикам потребительских и других кредитов, поэтому получить здесь деньги сложно даже с рейтингом выше среднего. В идеале кредитная история потенциального заемщика должна быть очень хорошей, чтобы можно было гарантированно рассчитывать на получение денег.

Клиентам, у которых есть ИП в службе судебных приставов или судебные решения о взыскании долга, в банк вход закрыт. Им откажут еще на стадии предварительного рассмотрения анкеты.

Если у заемщика были незначительные просрочки по прочим кредитам, но он погасил задолженность в срок, то ему одобрят займ под более высокий процент. Аналогичная ситуация с клиентами, у которых есть текущий незакрытый кредит с небольшими просрочками по платежам до 5 дней.

Если клиент систематически нарушает условия возврата ежемесячных взносов, постоянно задерживает платежи на срок до 5-10 дней, то ему вряд ли одобрят займ в Россельхозбанке.

Особенности ипотечной программы

Перед перекредитованием жилищного займа необходимо изучить условия и нюансы этой процедуры.

Цели для получения займа

Новый кредит в Россельхозбанке выдается только на те или иные цели.

Взятый ранее кредит должен предназначаться для:

- приобретения квартиры в новостройке или на вторичном рынке;

- покупки загородного дома с земельным участком.

Максимальная и минимальная сумма

Россельхозбанк выдает новые жилищные кредиты только в рублях. Минимальная сумма займа составляет 100 тыс. руб. Максимальный размер кредита зависит от типа покупаемой недвижимости и региона ее расположения.

При покупке квартиры в Москве или Санкт-Петербурге предлагаются такие суммы:

- 20 млн руб., если недвижимость находится в многоэтажном доме в столице;

- 10 млн руб. — жителям Московской области;

- до 15 млн руб. — при нахождении квартиры в Санкт-Петербурге;

- 10 млн руб., если ипотека оформлялась на покупку дома с земельным участком.

Заемщики, проживающие в других регионах, могут рассчитывать на 5 млн руб.

Россельхозбанк выдвигает требование к доле, которую кредитные средства составляют от общей стоимости недвижимости:

- при покупке квартиры или таунхауса банк покрывает до 80% рыночной цены;

- не более 75% стоимости выдается при приобретении загородного дома.

Срок предоставления средств

Наибольший период кредитования составляет 30 лет. Срок пользования средствами зависит от типа недвижимости, суммы займа, особенностей страхования.

Период кредитования ипотеки до 30 лет.

Процентные ставки

Размер переплаты при рефинансировании ипотеки определяется видом покупаемой недвижимости и статусом клиента. Также на ставку влияет сумма нового кредита.

Основные условия можно изучить с помощью таблицы:

| Вид объекта | Сумма займа | Постоянные и зарплатные клиенты | Работники бюджетной сферы | Другие заемщики |

| Квартира | До 3 000 000 | 9,5% | 9,2% | 9,8% |

| Квартира | Более 3 000 000 | 9,05% | 9,1% | 9,2% |

| Дом | Любая | 11,4% | 11,5% | 12% |

Наличие созаемщиков

Для получения дополнительных гарантий банк рекомендует привлекать других участников сделки. Созаемщиками могут являться как родственники, так и иные физические лица.

Такие клиенты должны быть готовы к разделению финансовых обязательств. Привлечение созаемщиков требуется при получении кредита лицами, имеющими невысокий доход. Допускается участие в сделке до 3 человек.

Гарантии для банка

Обязательным требованием является переоформление залога на ипотечную квартиру. До полного погашения долга недвижимость находится в распоряжении у Россельхозбанка.

Личное страхование не является обязательным. Оно минимизирует финансовые риски банка в случае болезни, несчастного случая или смерти заемщика. При приобретении такого полиса процентная ставка снижается на 1 пункт.