Рефинансирование кредитов других банков в убрир: условия, как оформить

Содержание:

- Насколько выгоден тариф?

- Подробнее про рефинансирование кредитов в банке УБРиР

- Как рефинансировать кредит в банке УБРиР?

- Недостатки

- Порядок оформления рефинансирования

- Как погасить новый кредит

- Как оформить и порядок получения и погашения кредита

- Рекомендуемые предложения конкурентов

- Лучшие предложения на рынке!

- Что такое рефинансирование и как им пользоваться?!

- Как оформить рефинансирование кредитов

- Условия рефинансирования в УБРиР

- Процедура оформления рефинансирования в УБРИР для физических лиц

- Рефинансирование кредитов для бизнеса в банке УБРиР

- Какие существуют требования к заемщику?

- Какие документы потребуются

- Преимущества и недостатки рефинансирования

- Основные кредитные программы

- Кто имеет право на рефинансирование?

- Рефинансирование займов других банков в УБРиР

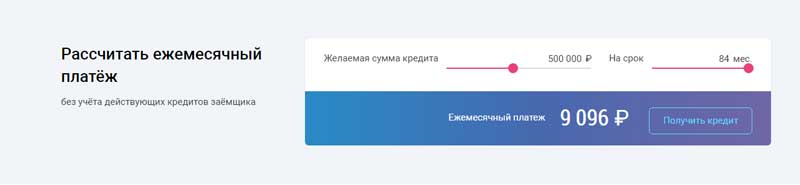

Насколько выгоден тариф?

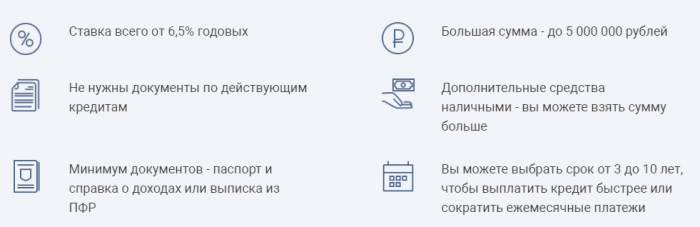

Перед рефинансированием рекомендуем ознакомиться не только со списком документов, но и с условиями программы и сравнить их с прежним займом. УБРиР предлагает процентную ставку от 6,5% годовых, что значительно меньше, чем в других банках. Вы можете взять от ста тысяч до пяти миллионов рублей в российской валюте.

Минимальный период кредитования — три года, максимальный — 10 лет. Займ можно погасить досрочно, но для этого необходимо предварительно, за 30 календарных дней до оплаты, предупредить банк. Большой плюс в том, что нет скрытых и явных комиссий за подачу заявки, выдачу средств и досрочное погашение. Финансово-кредитная организация принимает к рассмотрению преимущественно потребительские займы и автокредиты.

Заемщик сам решает, как ему выгоднее рефинансировать кредит в УБРиР: сократить срок выплат или ежемесячный платеж. Заполнить анкету можно онлайн, предварительное решение выносится за 15 минут. При положительном ответе с клиентом связывается сотрудник банка. Сделка оформляется в одном из филиалов при личном присутствии заявителя.

Деньги переводятся на указанный в договоре счет. Теперь вы можете погасить предыдущий долг. Не забудьте взять справку о закрытии кредитного счета и отсутствии задолженности, штрафов, пени.

Подробнее про рефинансирование кредитов в банке УБРиР

Банк предоставляет займ перечислением средств на специальные счета сторонних кредитных учреждений, с которыми у заемщика оформлены соглашения.

Примечание! Возможно предложение индивидуальных условий заимствования средств.

Как рефинансировать кредит в банке УБРиР?

Программа рефинансирования от УБРиР осуществляется посредством перечисления заемных денежных средств на кредитные счета клиентов в сторонних банках для совершения заемщиком погашения текущих кредитных обязательств.

Что потребуется? Для получения заемных денежных средств по программе рефинансирования в Уральском Банке Реконструкции и Развития необходимо предварительно дистанционно подать онлайн-заявку для уточнения возможности кредитования и определения основных параметров займа, а затем обратиться в наиболее удобное территориальное подразделение банка.

Необходимые документы:

- Паспорт РФ.

- Подтверждение доходов по 2НДФЛ или справкой по форме банка за последние полгода.

- Действующие кредитные договоры.

- Справка о размере текущей задолженности перед сторонними кредитными организациями.

- Реквизиты счетов в сторонних кредитных учреждениях для погашения действующих кредитов (информацию можно уточнить при обращении к действующим кредиторам заемщика или в кредитном соглашении).

Заявка на рефинансирование предоставляется дистанционно через онлайн-сервис для получения предварительного решения по возможности оформления займа.

Пошаговые действия для оформления первоначального запроса на кредит:

- На официальном сайте среди программ кредитования физических лиц выбрать программу рефинансирования.

- Ввести информацию о потенциальном заемщике и указать контактный номер телефона для связи с сотрудниками банка и получения SMS-кода, необходимого для последующего обращения в кредитное учреждение. Указать адрес удобного для заключения договора офиса (выбор территориального подразделения осуществляется из предложенного списка). Примечание! Обязательным условием подачи заявки является согласие с обработкой персональных данных с целью информирования клиента об акциях и персональных предложениях, а также разрешение на запрос кредитной истории.

- Указать паспортные данные и адрес постоянной регистрации клиента.

- Подтвердить адрес электронной почты, перейдя по поступившей на нее ссылке, и ожидать звонка специалиста для указания дальнейших действий.

- После разговора с кредитным специалистом и получения SMS-кода на указанный контактный номер необходимо обратиться в выбранный офис.

Рассмотрение заявки: от нескольких минут до 2 рабочих дней (банк может увеличить сроки рассмотрения заявки по своему усмотрению). Одобренная заявка действительна в течение одного календарного месяца.

Возможные причины отказа: кредитная организация может отказать в рефинансировании при несоответствии потенциального заемщика требованиям (например, возрастные ограничения или отсутствие постоянной регистрации в регионах присутствия банка), а также при недостаточном уровне платежеспособности по оценке банка.

Недостатки

Порядок оформления рефинансирования

- Впишите в открывшуюся форму личные данные – ФИО, электронную почту, номер мобильного телефона и дату рождения.

- Выберите офис банка для дальнейшего визита и нажмите «Далее».

- Внесите паспортные данные и сведения о работе.

- Дождитесь звонка банковского сотрудника для подтверждения данных.

- Получите решение по смс. Рассмотрение заявки проводится в течение 1-2 дней. В случае одобрения на телефон клиента будет отправлен специальный смс-код (удалять его нельзя).

- Явитесь в выбранное вами банковское отделение вместе с пакетом документов для заключения договора. Для подтверждения личности необходимо предъявить паспорт, а для получения денежных средств – сообщение с кодом.

- Предоставьте специалисту УБРиР банка реквизиты открытых кредитов.

- Дождитесь перевода суммы на кредитные счета, а затем закройте их. Процесс может занимать до 5 рабочих дней.

На заметку! Дополнительные деньги начисляются на дебетовую карту заемщика или выдаются наличными в кассе.

Как погасить новый кредит

Разницы между погашением обычной задолженности и рефинансированного займа нет. Это означает, что заемщику доступны те же способы оплаты, как если бы он погашал обычный потребительский или иной займ.

УБРиР, после заключения кредитного договора, выдает всем своим клиентам специальную банковскую карту — на нее и нужно перечислять средства для погашения задолженности перед банком. Для удобства, Уральский Банк ввел автоматическое ежемесячное списание установленной по кредиту суммы с данного банковского счета, поэтому заемщику нужно лишь регулярно пополнять ее. Сделать это можно следующими способами:

- В любом территориальном отделении УБРиР — наличными или безналичными;

- Оплатить можно также через банкоматы Уральского Банка, расположенные в местах с большим потоком людей;

- Так как главная задача при оплате — перевести средства на карту до автоматического списания, сделать это можно и простым переводом «с карты на карту». Причем необязательно, чтобы вторая карта была выпущена Банком Реконструкции и Развития, однако, при переводе со счета стороннего банка, нужно быть готовым к небольшой комиссии;

- Различные организации, сотрудничающие с УБРиР, дают заемщикам возможность оплатить через свои пункты приема платежей;

- Если клиента не пугают большие очереди, оплата также возможна через отделения Почты России.

Таким образом, рефинансирование именно в Уральском Банке производится чаще всего на мягких и выгодных условиях. Проблемы могут возникнуть лишь на этапе подачи документов, т.к. российская бюрократическая машина работает не вполне корректно. С другой стороны, процесс произойдет максимально быстро и эффективно, если заранее позаботиться о документальной базе и если в целом подходить к процедуре ответственно.

Как оформить и порядок получения и погашения кредита

Для оформления рефинансирования физическому лицу необходимо оставить онлайн заявку на кредит на официальном сайте УБРиР. При условии предварительного одобрения потребуется со всеми документами посетить отделение и оформить письменное заявление. На его рассмотрение у банка уходит до 1 дня.

Для оформления рефинансирования физическому лицу необходимо оставить онлайн заявку на кредит на официальном сайте УБРиР. При условии предварительного одобрения потребуется со всеми документами посетить отделение и оформить письменное заявление. На его рассмотрение у банка уходит до 1 дня.

При окончательном положительном решении и очередном посещении отделения УБРиР оформляется сделка. Денежные средства, предназначенные для перекредитования, переводятся на счета в других банках для досрочного погашения.

Погашение кредита происходит аннуитетными (равными) платежами. В случае задержки с внесением ежемесячного платежа УБРиР насчитывает штраф в размере 20% годовых от суммы возникшей задолженности за каждый день просрочки.

В сети интернет достаточно много негативных отзывов от о сотрудничестве с УБРиР. Связаны они как с программой рефинансирования, так и с обычными потребительскими кредитами. Основное негодование людей вызывается навязывание дополнительных услуг (страхование и платное смс информирование), а также изменения условий договора без согласования. Так часто увеличивают срок кредитования, например с 3 лет до 7, убеждая заключить сделку и погасить долг досрочно. Но при аннуитетном способе погашения рефинансирования первые месяцы и годы платятся в основном проценты, а значит досрочное погашение незначительно уменьшит общий размер начисленных процентов.

Рекомендуемые предложения конкурентов

Программа рефинансирования кредитов от банка УБРиР определенно может быть выгодной при определенных обстоятельства. Но в некоторых случаях предложениях конкурентов могут стать привлекательней. Мы можем порекомендовать:

При крупных суммах перекредитования (от 600 000 ₽) рекомендуем обратить внимание на предложения от Альфа Банка (процентная ставка от 9,9%) и Росбанка (от 11,5% годовых).

При размере задолженностей по существующим кредитам до 300 000 ₽ лучшим может стать предложение от Тинькофф. Банк устанавливает высокую ставку (от 12,0%), но не начисляет проценты в течение 4 месяцев, что может дать существенную выгоду.

Для любой суммы рефинансирования подойдет универсальное предложение Сбербанка, выдающего денежные средства под фиксированные 12,9% (но не высокая вероятность одобрения).. Рефинансирование в УБРиР станет лучшим вариантом для зарплатных клиентов

Но и остальным физическим лицам банк может предложить выгодные условия по кредиты. И все же рекомендуем рассматривать и программы перекредитования конкурентов

Рефинансирование в УБРиР станет лучшим вариантом для зарплатных клиентов. Но и остальным физическим лицам банк может предложить выгодные условия по кредиты. И все же рекомендуем рассматривать и программы перекредитования конкурентов.

Лучшие предложения на рынке!

На сегодняшний день многие структуры стараются навязать свои услуги по закрытию ваших старых долгов при помощи разнообразных проектов, которые могут иметь далеко не самые приемлемые условия.

Подходить к вопросу необходимо очень тщательно, во избежание повторения ситуации с образовавшимися просрочками. УбРиР рефинансирование кредитов других банков предлагает выполнять на взаимовыгодных с клиентами условиях.

Запустив программу в марте 2017 года, банк сразу же приобрел множество благодарных отзывов и существенно расширил базу.

Интересные предложения ОТП банка

Программа «Рефинансирование» дает возможность каждому участнику получить следующие преимущества:

- размер займа начинается с 30 тыс. руб. и может быть увеличен до максимального значения в 1 миллион;

- годовая ставка варьируется от 13 до 19% и рассчитывается индивидуально под клиента;

- продолжительный срок погашения кредита – до 7 лет;

- возможность закрыть до пяти различных долгов, которые образовались в других банках (автокредит, потребительский, кредитную или дебетовую карту).

Полезные детали!

- Банк имеет четкую схему, придерживаясь которой можно снизить процент годовых до минимального значения:

- ставка в 17% будет предложена тем потребителям, у кого хорошая кредитная история;

- получить 15 процентную ставку может каждый клиент, готовый погашать каждый ежемесячный платеж с опережением требующейся даты внесения до пяти дней, а также те, кто совершает оплаты через различные точки погашения (банкомат, терминал и пр.), кроме банковских касс;

- уменьшить показатель до уровня 13,9% сможет та категория заемщиков, которые выполнят три обязательных критерия – первые два из предыдущего пункта с добавлением приобретения товаров общей суммой на 15 тысяч рублей, расчет по которым будет производится посредством использования любой кредитной карты УбРир;

- ставка 13% доступна клиентам, чей зарплатный проект обслуживается в данном банке.

- Пакет документов для участия в программе рефинансирования минимален и состоит из:

- анкеты-заявления;

- паспорта гражданина Российской Федерации;

- справки, подтверждающей платежеспособность (форма государственного образца);

- реквизиты организаций, в которые будут направляться средства для закрытия долга.

Для пенсионеров необходима справка из пенсионного фонда.

- Требования к заемщикам стандартные:

- минимальный возраст клиента на момент оформления средств – 21 год, максимальный на момент завершения выплат – 65 лет;

- официальное трудоустройство со стажем не менее 1 года за период последних пяти лет и не меньше полугода на нынешнем месте;

- отдельные условия для людей, получающих пенсию и зарплату в Сбербанке России – общий стаж за прошедшие пять лет должен быть не меньше 6 месяцев.

- Права заемщика при сотрудничестве с УбРиР:

- страхование не является обязательной услугой, поэтому оформляется только по желанию клиента;

- подать заявку можно в любом отделении банка, рассмотрение не должно занимать более 2 календарных дней, при условии, что были поданы все запрашиваемые документы и предоставлена необходимая информация;

- различные комиссии за получение средств отсутствуют, равно как и обеспечение по кредиту;

- моратория на досрочное погашение нет, штрафы также не предусматриваются;

- получение кредита может происходить несколькими способами, в том числе и перечислением денег на кредитную карту.

Что такое рефинансирование и как им пользоваться?!

Нестабильное экономическое положение страны, наступление форс-мажорных ситуаций и многие другие причины вынуждают заемщика пропускать обязательный ежемесячный платеж, что в свою очередь, ведет к насчитыванию штрафов и увеличению процентов.

Можно воспользоваться помощью кредитных карт, выбрать длительный льготный период, однако без твердой уверенности в своих возможностях своевременного закрытия долга, в результате «черного» списка и плохой кредитной истории не избежать.

В тот момент, когда вам становится очевидно, что следующий платеж гасить нечем, необходимо сразу же обратиться в банк и обсудить варианты развития событий с наиболее оптимальным решением под каждый индивидуальный случай.

В первую очередь, консультанты предложат вам реструктуризировать займ. Это возможность изменения условий по выплате оставшейся суммы долга – продление периода погашения и уменьшение размера ежемесячного платежа (пролонгация) или снижение годовых.

Если такой метод не подходит, то можно использовать рефинансирование. Преимущества данного решения в возможности перекрыть несколько кредитов в разных банках, взяв требующееся количество средств, в другой организации на более выгодных условиях.

Для того чтобы стать участником программы перекредитования, необходимо выполнить несколько простых действий:

- уточнить параметры кредита в банке, которому вы задолжали, узнать, нет ли моратория на досрочное погашение, и не имеет ли предприятие претензий касательно перекредитования;

- выбрать банк, который предоставляет подобную услугу;

- подтвердить собственную платежеспособность и благонадежность (справка о доходах, залог и пр.), поскольку организации-занимателю нужно уменьшить риски и иметь гарантии;

- заключить соглашение с новым предприятием.

Зачастую финансовые учреждения самостоятельно регулируют организационные вопросы и занимаются перечислением средств на счет первичного кредитора.

Как оформить рефинансирование кредитов

Для этого нужно произвести несложную цепочку действий:

- Изучить все имеющиеся кредиты на предмет переплаты, затем рассчитать в специальном калькуляторе конечную процентную ставку по программе рефинансирования. Так можно понять, какой сумму переплаты удастся избежать в УБРиРе;

- Позвонить или явиться лично в территориальное отделение Уральского банка. Необходимо спросить сотрудника, занимающегося кредитованием физических лиц;

- Сотрудник попросит предоставить все необходимые для рефинансирования документы. Эти документы желательно подготовить заранее и сразу взять их с собой на встречу для ускорения процедуры;

- Кредитный менеджер обязан выдать готовый бланк заявления. Кроме того, в обязанности сотрудника входит консультирование заявителя при подаче заявки;

- После подачи заявления начинается процесс рассмотрения заявки. Длится он, как правило, не больше пяти рабочих дней.

Условия рефинансирования в УБРиР

Максимальная сумма, которую может запросить заемщик по программе рефинансирования, составляет 1 млн. руб. Минимальная — 30 тыс. руб. Срок кредитования:

- 2 года;

- 3 года;

- 5 лет;

- 7 лет.

Процентные ставки варьируются в зависимости от категории заемщика:

- Участник зарплатных проектов получают кредит на более выгодных условиях. Процентная ставка стартует от 13% годовых. Ее максимальное значение — 16% годовых.

- Действующие и новые клиенты банка, которые не являются участниками зарплатных проектов, оформляют кредиты под более высокие процентные ставки: от 15% до 19% годовых.

Расчет процентной ставки проводят индивидуально для каждого заемщика

Во внимание берут его уровень платежеспособности

Рефинансировать можно потребительские кредиты, с дня оформления которых прошло не менее 60 дней. Другие займы банк не будет перекредитовывать. За последние 5-10 дней не должно быть просрочек по оплате кредита. Если они есть, перед подачей заявки на рефинансирование их необходимо закрыть.

Кредит по программе выдают на банковскую карту УБРиР. Снятие наличных с нее в банкоматах банка бесплатное. В банкоматах сторонних банков за выдачу средств взимается комиссия в размере 1% от суммы операции, но не менее 120 руб. За снятие наличных в кассах сторонних банков также предусмотрена комиссия — 1 % от суммы операции, но не меньше 150 руб.

По программе рефинансирования закрытие действующих кредитов должно проходить в соответствии с условиями кредитного договора. Как правило, на погашение дается несколько дней. После закрытия кредитов, на что и были выданы средства, необходимо предоставить справку и квитанции по оплате. За нарушение условий кредитного договора предусмотрены штрафные санкции.

Требования к заемщику

Оформить кредит по программе рефинансирования могут только граждане Российской Федерации в возрасте от 19-ти до 75 лет. На момент закрытия кредита возраст заемщика не может превышать верхней границы (75 лет).

Регистрация места пребывания или жительства заемщика может быть временной и постоянной.

Она должна быть оформлена в регионе, где расположено отделение банка УБРиР. Стоит учесть, что при временной регистрации кредит по программе рефинансирования оформляют на срок ее действия.

Трудовой стаж на последнем месте работы не должен быть менее 3-х месяцев. А срок существования предпринимательства — от 12 месяцев и более.

Какие нужны документы

Оформление кредита осуществляется на основании предоставления документа, удостоверяющего личность клиента — паспорта гражданина РФ. Он должен быть действительным. На момент выдачи кредита в нем должны быть вклеены фотографии в соответствии с возрастом заемщика.

Если клиент является физическим лицом, в подтверждение доходов он предоставляет справку по форме 2-НДФЛ за последние 6 месяцев работы.

Бывают исключения. Справку можно предоставить за 3 последних месяца работы.

Также можно предоставить выписку из ПФР, если клиент — пенсионер.

Если кредит оформляет ИП или учредители предприятия, они предоставляют следующие документы:

- налоговую декларацию;

- свидетельство о регистрации;

- форму 3-НДФЛ.

Также они предоставляют паспорта граждан РФ. СНИЛС и ИНН — по требованию банка.

В некоторых случаях потребуется разрешение банка, в котором открыт кредит, на проведение рефинансирования. С такой ситуацией сталкиваются многие заемщики. Им необходимо явиться в банк, запросить согласие на проведение рефинансирования. Стоит отметить, что не все банки идут на уступки клиентам. Многие из них не разрешают проводить рефинансирование действующих кредитов в других банках.

Кроме этих документов заемщик предоставляет кредитный договор на кредит, который он хочет рефинансировать. А также выписки с указанием оплаты долговых обязательств с разбивкой на периоды.

Процедура оформления рефинансирования в УБРИР для физических лиц

Схема перекредитования физических лиц в ситуации, когда вы обращаетесь в другой банк, идентична во всех кредитных учреждениях.

Алгоритм оформления выглядит следующим образом:

- Заемщик оформляет кредит в новом банке.

- Финансовое учреждение погашает за него долг в предыдущем банке безналичным переводом.

- Клиенту открывается новая кредитная история в банке, куда он обратился за рефинансированием.

- В случае залоговых займов, установленное залоговое обеспечение передается новому банку.

- После этого, вы платите займ по более низкой ставке и отдаете долг новому банку.

Обратите внимание! Процедура рефинансирования в УБРИР похожа на эту схему, но имеет свои тонкости. Рассмотрим, какие дополнительные возможности можно получить еще на стадии выбора банка для перекредитования:

Рассмотрим, какие дополнительные возможности можно получить еще на стадии выбора банка для перекредитования:

- Возможность предварительно получить одобрение от банка, подав электронное заявление.

- Можно узнать какой ежемесячный платеж будет после рефинансирования, а также предварительно одобренную процентную ставку.

Разберем процедуру подачи документов на рефинансирование в банке УБРИР в электронном виде. На официальном ресурсе банка www.ubrir.ru можно подать онлайн-заявление.

Для этого:

Рефинансирование кредитов для бизнеса в банке УБРиР

Подать заявку на оформление рефинансирования могут индивидуальные предприниматели и юридические лица. Название банковского продукта — кредит «Рефинанс».

Для оформления нужно зайти на сайт кредитно-финансовой организации и оставить заявку. Банковский менеджер позвонит вам, чтобы уточнить детали и сообщить о ваших дальнейших действиях. Договорившись о встрече, нужно отправиться в банковское отделение, взяв с собой необходимый пакет документов, и подписать кредитный договор.

Преимущества

- Гибкий платежный график

- Высокий лимит кредитных средств

- Снижение размера платежа

- Объединение в один платеж нескольких кредитов, оформленных в иных кредитно-финансовых организациях

- Годовая отсрочка выплат

- Без обеспечения залогом

- Без поручительства

- Получение средств на предусмотренные кредитной программой цели

Ключевые условия

УБРиР может принять положительное решение по заявке на перекредитование, если бизнес-клиенты имеют положительную кредитную историю, расчетный счет в этом банке (обороты по счету могут и не быть). Если компания работает в рамках группы компаний, она должна осуществлять бизнес минимум в течение трех месяцев. В противном случае — минимум один год. Объем ежегодной выручки организации не должен быть более 1 млн рублей (без учета НДС).

Вы можете запросить сумму от 1 до 50 млн рублей по ставке от 12% на 5-летний срок или менее. Отправив заявку на рассмотрение и все необходимые документы, банк примет решение по ней в течение пяти дней.

Для ИП поручительство не обязательно (может потребоваться только в некоторых случаях), для юридических лиц необходимо. До даты получения кредитных средств нужно передать банку справку о наличии задолженности по рефинансируемому кредиту в сторонней кредитно-финансовой организации, после — справку о закрытии этого кредита.

При сумме до 2 млн рублей банк не требует залогового обеспечения, при большей сумме обеспечением может стать любое ликвидное имущество.

Какие существуют требования к заемщику?

Требования точно так же отличаются в зависимости от типа кредита, как и в случае с условиями рефинансирования.

Для пользования программой по нецелевым (как правило, потребительским) кредитам требования сводятся к:

- Заемщику должен достигнуть как минимум 21-летнего возраста на момент заключения договора, на момент его истечения заемщику должно быть не больше 75-ти лет;

- Заявитель должен быть российским гражданином. Кроме того, его регистрация должна быть оформлена в том же регионе, где находится отделение УБРиРа, принимающее заявку;

- Общий трудовой стаж заявителя должен составлять минимум один год, причем на последнем рабочем месте — не менее трех месяцев;

- Со дня заключения кредитного договора по старым обязательствам прошло не менее 60-ти календарных дней, если это — нецелевые займы. Для кредитных карт минимальный срок установлен в размере 90 дней.

Заемщик, оформляющий рефинансирование ипотеки в УБРиР в 2020 году, должен соответствовать следующим требованиям банка:

- Возраст — от 23-х до 70-ти лет;

- У заемщика должна отсутствовать текущая просроченная выплата. Кроме того, рефинансировать можно не более двух имеющихся у заявителя кредитов;

- В качестве залога приобретенная в рамках ипотеки недвижимость переоформляется на Уральский банк;

- Доход заемщика должен быть не меньше 12-ти тысяч рублей в месяц;

- Требования к стажу, гражданству и месту регистрации те же, что и по предыдущей программе.

Какие документы потребуются

Для получения ипотеки нужно заранее подготовить перечень документов, состоящий из:

- Гражданского паспорта заемщика и созаемщика(ов).

- Военного билета либо иных бумаг о законной отсрочке (только для мужчин моложе 27 лет).

- Заявления, в котором заемщик и созаемщик дают согласие на предоставление кредитного отчета БКИ банку и обработку персональных данных.

- Справки из банка, в котором изначально оформлялась первая ипотека с указанием размера долга по кредиту и суммы процентов.

- Ксерокопии уведомления о полном досрочном погашении ипотеки с отметкой первоначального банка о принятии средств (в ней прописывается остаток долга и дата полного погашения).

- Документа, подтверждающего трудовую деятельность (ксерокопия трудовой книжки, заверенная руководителем предприятия, полученная не позднее 30 календарных дней, или трудовой договор).

- Формы 2-НДФЛ за последние 12 месяцев, для официально трудоустроенных, и справка в свободной форме банка для работающих по трудовому договору. При сумме кредита от 6 млн и/или отсутствии 2-НДФЛ дополнительно подается справка о состоянии счета из ПФР.

- Заявления-анкеты на ипотечный кредит.

Граждане, получающие зарплату на счет или банковскую карту в УБРиР в течение последних 12 месяцев могут не подтверждать доход документально. Исключения составляют случаи, когда оплата труда зачисляется разными способами.

Для индивидуальных предпринимателей сформирован отдельный список документации, в который входят налоговые декларации за последний отчетный период, свидетельство о постановке на учет и иные регистрационные бумаги.

Кроме этого, нужно подготовить документацию на купленный в кредит объект:

- Свидетельство о регистрации права собственности на недвижимость.

- Основание для регистрации права залогодателя (договор купли-продажи, свидетельство о вступлении в наследство, право на дарение, договор приватизации и т. д.).

- Кадастровый паспорт помещения или техническая документация.

- Заключение оценки объекта недвижимости, которое выдает независимая оценочная организация.

После того как банковское учреждение одобрит рефинансирование ипотеки, заемщику нужно доложить к первоначальной папке документов на недвижимость нотариально заверенную бумагу о снятии всех прежних владельцев с учета, выписку из домовой книги, выписку из ЕГРН, страховой полис на недвижимость и документ об уплате страховой премии. Если заемщик состоит в официальном браке, то супруге/супругу необходимо письменно дать согласие на передачу купленного объекта в залог банку и нотариально заверить его.

Преимущества и недостатки рефинансирования

Основные достоинства программы перекредитования:

- Возможность в одном кредите объединить кредиты разных банковских учреждений.

- Изменение валюты займа, ведь рефинансирование оформляют только в национальной валюте. Оно будет выгодно тем заемщикам, которые оформляли кредиты в дол. США.

- Возможность снижения процентной ставки по кредиту. Например, займ выдавали под 19% годовых. А ставка рефинансирования составляет 15% годовых.

- Уменьшение размера ежемесячного платежа.

- Увеличение срока кредитования.

Последний пункт некоторые заемщика оценивают не как преимущество, а как недостаток. Ведь платить придется дольше.

Банк УБРиР предлагает выгодные условия рефинансирования. Закрыть такой кредит можно досрочно и без оплаты дополнительных комиссий и штрафов.

Еще одно преимущество программы — возможность рефинансировать залоговые кредиты. Это позволяет вывести из залога недвижимость, которая была куплена в ипотеку.

Кроме преимуществ, есть еще и недостатки рефинансирования:

- ограниченное количество займов, которые можно объединить в один;

- дополнительные расходы, связанные с оформлением справок и прочей необходимой документации;

- получение разрешения от банка-кредитора на рефинансирование его кредита (не все банки готовы пойти на уступки своим клиентам).

Рефинансировать кредит, по которому осталось несколько оплат невозможно. Это правило установлено банковскими положениями.

Заемщики с плохой кредитной историей не могут рефинансировать кредиты.

На момент перекредитования по действующим кредитам не должно быть просрочек.

Основные кредитные программы

В Уральском банке реконструкции и развития действует 9 кредитных программ, которые достаточно сильно отличаются друг от друга. Ниже мы рассмотрим 3 программы банка, которые пользуются высоким спросом у россиян.

Кредит наличными

Эта программа подойдет людям, которые хотят получить наличные деньги в банке сразу же после оформления. Деньги выдаются на любые цели.

Краткие сведения:

- Объем – до 200.000 рублей (только по паспорту) либо до 3.000.000 рублей (паспорт + справка о доходах).

- Срок – до 7 лет.

- Ставка – от 18,9% (только по паспорту) либо от 12,9 (паспорт + справка о доходах).

- Документы – паспорт (обязательно) и справка о доходах (опционально).

Кредит пенсионерам

К сожалению, в «УБРиР» нет отдельной программы по кредитованию пенсионеров, однако многие программы позволяют давать денежные кредиты пенсионерам. Для получателей пенсии лучше всего подходит программа “Кредит на любые цели” – здесь достаточно выгодные условия и гибкий график выплат.

Краткая суть:

- Объем – до 3.000.000 рублей.

- Срок – до 10 лет.

- Ставка – 9,5% (при оформлении страховки) либо 15,5% (без страховки).

- Документы – паспорт и выписка из ПФР.

Рефинансирование

В УБРиР Вы можете также взять деньги на рефинансирование более старых займов. Заем является целевым – все деньги идут на погашение другого кредита.

Перечислим основные условия рефинансирования:

- Объем – до 1.500.000 рублей.

- Срок – до 7 лет.

- Ставка – от 8,5%.

- Документы – паспорт, справка о доходах, банковские реквизиты для погашения другого кредита.

Кто имеет право на рефинансирование?

Даже если вас устраивают условия перекредитования, это не значит, что вы сами подойдете по требованиям. У УБРиР есть определенный перечень условий, выдвигаемых потенциальному заемщику. В первую очередь это место жительство/прописки — заявитель должен проживать на территории РФ в регионе, где есть хотя бы один филиал банка. Из других ограничений можно назвать:

- возраст: от 21 на момент подачи заявления и до 75 — на момент погашения задолженности;

- стаж: общий от 12 месяцев, текущий — от трех;

- минимальный срок со дня оформления рефинансируемого займа — 60 дней для потребительского кредита и 90 дней для кредитных карт.

Хотя банк не требует предоставлять бумаги по текущим кредитам, мы рекомендуем собрать их. Как ни странно, но наличие непогашенных кредитов или открытых кредиток в иных финансовых учреждениях является преимуществом при рассмотрении заявки. Главное, указать это в анкете и приложить соответствующие документы.

Рефинансирование займов других банков в УБРиР

Получить одобрение заявки на рефинансирование кредитов сторонних банков могут россияне, имеющие регистрацию в регионе подразделения УБРиР и получающие постоянный доход, размер которого позволяет осуществлять ежемесячный взнос по новому кредиту.

Чтобы получить одобрение заявки на кредит, заявитель должен отвечать определенным требованиям финансовой организации:

- возрастной ценз – 19-75 лет;

- стаж последнего места работы – от 3 мес. (для ИП – более года);

- с момента получения рефинансируемого займа должно пройти более 2 месяцев.

- положительная кредитная история.

После того как на телефон поступит сообщение или звонок о положительном предварительном решении банка, претенденту нужно посетить офис финансовой организации, представить необходимые документы и заключить сделку.

В перечень необходимых документов входят:

- российский паспорт;

- второй документ, подтверждающий личность заемщика;

- документ, подтверждающий доходы (справка или декларация);

- ксерокопия трудовой книжки для наемных работников, ОГРН для предпринимателей, пенсионное свидетельство для пенсионеров;

- выписка из счета и соглашение по кредиту;

- данные для погашения действующих займов.