«сбербанк» ипотека

Содержание:

- Какие кредитные организации дают?

- Ипотека на вторичное жилье и ее особенности в 2020 году

- Статьи о МФО

- Cтавки и условия по ипотеке Сбербанка

- Электронная регистрация ипотеки

- Ипотечное кредитование в Сбербанке

- Ставка

- Условия

- Какие изменения предусмотрены в новых правилах ОСАГО 2020?

- Действия банка при возникновении просрочки

- Сбор документов

- Условия кредитования

- Как выбрать объект недвижимости?

- Особенности ипотечного продукта

- В какие сроки банки передают информацию о просрочках

- Адрес

- Инструкция, как взять ипотеку

- Основные параметры

- Сегменты по обслуживанию

- Акция “Витрина” сайта Дом клик

- Выгода ипотеки на вторичное жилье в Сбербанке

- Программы ипотечного кредитования Сбербанка

- Cтавки и условия по ипотеке Сбербанка

- Список всех отделений Банка «ФК Открытие» в Санкт-Петербурге, которые работают по субботам

- Дополнительные программы

- Сколько изготавливаются карточки

- Адрес

- Выбор жилья

- Выводы

- Заключение

Какие кредитные организации дают?

Есть несколько финансовых продуктов, которыми чаще всего пользуются граждане для покупки земельных участков.

Программа Сбербанка Загородная недвижимость

Сбербанк предоставляет займы на следующих условиях:

- сумма – от 300 000 до 22,5 млн рублей, но не более 75% оценочной стоимости или цены участка по сделке (в зависимости от того, что меньше);

- ставка – от 9,5% в год;

- срок пользования деньгами – от 1 года до 30 лет;

- клиент сам оплачивает минимум 25% от стоимости недвижимости;

- можно использовать деньги, полученные в рамках бюджетных субсидий.

Кредит выдаётся без комиссии. Недвижимость, находящаяся в залоге, страхуется на случай гибели или повреждения в пользу Сбербанка на весь срок действия соглашения о займе.

Низкая ставка доступна клиентам, получающим зарплату на карту Сбербанка и оформившим договор личного страхования в аккредитованной организации. Для остальных заёмщиков минимальная ставка – 10,3% годовых.

Кредит предоставляется частями. Банк предоставляет заёмщикам право погашать долг досрочно, предварительно подав заявление.

Программы кредитования Россельхозбанка

В Россельхозбанке купить в кредит землю можно по программе «Дом мечты».

Условия ипотеки:

- предоставляется от 100 000 до 20 млн российских рублей;

- договор действует до 30 лет;

- первый взнос – от 10% (минимальный размер вносят граждане, получающие субсидию по программе «Молодая семья»);

- выдаётся под залог приобретаемого участка;

- обязательно страхование недвижимости.

Процентные ставки определяются следующим образом:

- при займе до 3 млн рублей – 10% для зарплатных и «надёжных» клиентов, 11,3% для работников бюджетных учреждений, 11,4% для других людей;

- при сумме от 3 млн рублей – 9,7% для зарплатных/«надёжных» клиентов, 11% для бюджетников, 11,1% для остальных.

По программе «Ипотечное жилищное кредитование» Россельхозбанк предоставляет деньги на следующих условиях:

- сумма – до 20 млн;

- срок действия договора – до 30 лет;

- ставка – от 13,35% для зарплатных/«надёжных» клиентов, от 13,40% для «бюджетников», от 13,50% для остальных граждан;

- клиент сам выбирает систему погашения долга (аннуитетную или дифференцированную);

- первый взнос – от 15% (если клиент получает четверть и более доходов от ЛПХ, то взнос должен быть не менее 25%);

- приобретаемый участок оформляется в залог до момента погашения долга;

- недвижимость страхуется от повреждения и утраты.

В Россельхозбанке в качестве стажа работы учитывается период ведения гражданином ЛПХ. Статус подтверждается записью в похозяйственной книге местного органа самоуправления.

Работниками бюджетных организаций считаются:

- люди, трудящиеся в автономных, бюджетных и казённых учреждениях;

- сотрудники унитарных и казённых предприятий;

- военнослужащие, гражданский персонал структурных подразделений Минобороны РФ.

Ипотека Газпромбанка

Компания выдаёт кредиты на недвижимость на следующих условиях:

- минимальный размер займа – 100 000 рублей, но не менее 15% от цены покупки;

- клиент может получить не более 45 млн рублей (60 млн, если покупается собственность в Москве или Санкт-Петербурге);

- ставка – от 8,7% годовых;

- клиент оплачивает из собственных средств от 20% стоимости недвижимости;

- срок пользования деньгами – до 30 лет;

- гражданин обязательно страхует предмет залога от рисков утраты, уничтожения и утраты титула (лишения права собственности или владения).

Процентная ставка зависит от суммы займа и места расположения недвижимости. Самую низкую ставку можно получить, если клиент берёт от 10 млн рублей в Москве или Санкт-Петербурге или от 5 млн рублей в других регионах.

Если размер займа в Москве или Санкт-Петербурге не превышает 5 млн (3 млн при покупке недвижимости в других регионах) минимальная ставка составляет 9,2% годовых.

Если за займом обращает не зарплатный клиент Газпромбанка, то ставка увеличивает на 0,3%. Без полиса личного страхования к ставке добавится ещё 1%.

ВТБ24

В этом банке кредит на недвижимость предоставляется на следующих условиях:

- срок пользования кредитом – до 30 лет;

- ставка от 10,1% годовых (при условии заключения комплексного договора личного страхования);

- доступная сумма – от 500 000 до 8 млн рублей;

- клиент платит своими деньгами минимум 30% от стоимости недвижимости, или 20%, если он использует для покупки средства материнского капитала;

- расположение – не далее 30 км от любого отделения ВТБ24.

Также кредиты можно получить в Запсибкомбанке, банке Санкт-Петербург и других компаниях.

Ипотека на вторичное жилье и ее особенности в 2020 году

Кредитные средства, которые банк выдает клиенту для приобретения вторичной недвижимости, называется ипотекой на вторичное жилье. При этом вторичным признается объект, на который оформлено право собственности. Он должен быть готов к заселению. Квартира может располагаться в старом или только что сданном доме. Только в случае получения первичной ипотеки заемщик приобретает объект у застройщика, а при оформлении вторичной – у физического лица (собственника). Срок рассмотрения кредитной заявки составляет не более 8 рабочих дней.

Преимущества ипотеки на вторичное жильё

- Получение вторичной ипотеки дает возможность купить готовое жилье и сразу в него заселиться. Если вы покупаете первичное жилье, «новостройку» либо «стройвариант», то потребуется ждать, пока закончится строительство или ремонт.

- На вторичное жилье кредит выдается под меньший процент, т.к. риск банка существенно ниже, чем при выдаче кредита на приобретение строящегося жилья, квартиры, жилого дома или иного жилого помещения на первичном рынке недвижимости. За исключением акций по программе субсидирования и скидки от застройщиков, партнеров банка.

- Заемщик также рискует меньше, потому что он видит готовое жилье, а не перспективы строительства, обрисованные застройщиком. Еще одним плюсом является то, что вторичная недвижимость, как правило, стоит дешевле. Однако стоимость недвижимости при перепродаже так же будет ниже, чем в случае с первичным жильем.

Статьи о МФО

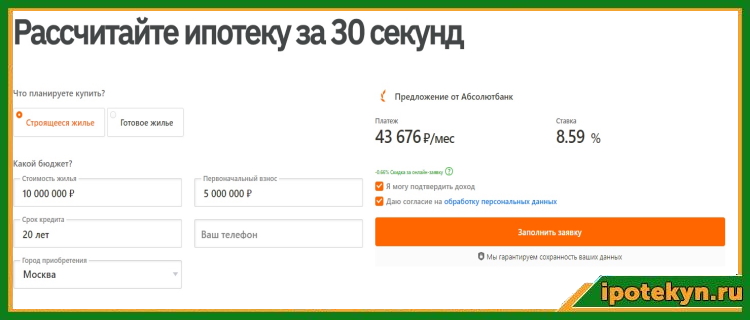

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Вернуться на главную страницу сайта…

Электронная регистрация ипотеки

Электронная регистрация является современной альтернативой живому посещению Россреестра либо МФЦ.

Цена услуги составляет 7 900-10 900 р. Она зависит от месторасположения вторичного жилья и его типа. Точную цену вы сможете узнать у менеджера банка при оформлении кредита или обсуждении потенциального кредитования.

Что входит в сумму?

Покупатель вторичной недвижимости платит от 7 900 до 10 900 р. за:

- отправку документов в Россреестр без личного визита;

- общение с Росреестром без личного участия;

- усиленную квалифицированную подпись для каждой стороны сделки;

- оплату госпошлины;

- возможность в любой момент сделки проконсультироваться с персональным менеджером.

Как проходит электронная регистрация

Процесс электронной регистрации вторичной недвижимости состоит и 3-х этапов:

- Сотрудник банка отправляет данные в Росреестр в цифровом формате.

- Росреестр регистрирует право собственности.

- Покупатель жилья получает на электронную почту выписку из ЕГРН и договор купли-продажи.

Ипотечное кредитование в Сбербанке

Приобретение собственного жилья, является одной из важнейших целей в жизни людей, особенно для молодых семей, строящие долгосрочные планы на жизнь. Не все молодые семьи могут позволить себе купить квартиру или дом на начальном этапе семейной жизни. Ипотека, это отличный способ решения жилищных проблем, как для молодых семей, так и для желающих улучшить условия проживания. Ипотечный кредит, является достаточно долгосрочной формой кредитования, поэтому нужно принимать взвешенное решение при выборе ипотечной программы банка, чтобы купить квартиру в ипотеку, дом или земельный участок на выгодных и совершенно прозрачных условиях ипотеки. Сбербанк предлагает большой выбор ипотечного кредитования для физических лиц, а так же рефинансирование ипотечных кредитов.

Ставка

Во всех банках минимальная ставка возможна, только если заёмщик заключает договор страхования жизни и здоровья. В противном случае ставка повышается на 1 процентный пункт. Но по закону она всё равно не может быть больше 7,5% годовых.

Четыре банка из списка предлагают низкую ставку, если соблюсти дополнительные условия. Так, в ТКБ ставка 4,84% действует, если внести единовременный платёж за снижение ставки в размере 4,99% от суммы кредита (иначе — 6,49%). Ставка 5,5% в банке Возрождение возможна, если у заёмщика есть банковская карта «Непростокарта» (иначе — 6%). В Альфа-Банке ставка в 5,99% действительна, если брать кредит с первоначальным взносом в 40% и суммой от 6 миллионов ₽ в Москве и Московской области, от 5 миллионов ₽ в Санкт-Петербурге и Ленинградской области и от 2,5 миллионов ₽ в других регионах (при тех же суммах, но первоначальном взносе 20-40% ставка будет 6,19%; в других случаях — 6,5%). Банк Санкт-Петербург предлагает ставку 6% только зарплатным клиентам (иначе — 6,25%). В Сбербанке ставка 6,1% увеличится, если отказаться от «Сервиса электронной регистрации» (до 6,4%).

Условия

К заёмщику предъявляется несколько требований по возрасту и стажу: ему должно быть не менее 21 года, при этом к моменту завершения кредита ему ещё не должно быть больше 75 лет; на нынешнем месте работы он должен пробыть в течение шести месяцев, а суммарно за последние пять лет проработать хотя бы год.

Поскольку это ипотека, кредит не может быть менее 300 тысяч рублей. Что же до максимальной суммы, то она может составлять до восьми миллионов рублей, а для Москвы и Петербурга до пятнадцати миллионов.

Есть и другое ограничение: сумма ипотеки не должна превышать: 80% от стоимости приобретаемой недвижимости, 80% от стоимости оформляемой в залог недвижимости – чаще всего первый и второй пункты совпадают, но, если это разная недвижимость, то она определяется по меньшей из этих величин.

Первоначальный взнос не менее 20% – в его качестве можно применить материнский капитал.

Период, на который выдаётся кредит, составляет до тридцати лет.

Имущество, которое послужит залогом, обязательно должно быть застраховано.

Процентные ставки

Рассмотрим проценты, которые банк возьмёт за кредитование. При условии, что первоначальный взнос составляет 20%, процентная ставка будет 11,75% годовых – эти условия действительны до конца 2017 года для клиентов, имеющих зарплатную карту Сбербанка.

В случае если клиент не получает заработную плату через Сбербанк, ставка повышается на 0,5%. Если же он отказывается застраховать свои жизнь и здоровье, делается надбавка в 1%. На весь период до того, как кредит будет зарегистрирован, также действует надбавка в 1%.

В случае если ипотека берётся по программе двух документов (про другие её условия будет рассказано ниже), ставка составит 12,25%. Сохраняются надбавки в 1% на период сбора документов и при отказе от страхования.

Какие изменения предусмотрены в новых правилах ОСАГО 2020?

Действия банка при возникновении просрочки

Каждый заемщик должен знать, что допустить просрочку и избежать штрафных санкций невозможно: за своевременным погашением всех кредитов следит система. Сотрудники банка вряд ли будут звонить клиенту в первый же день после пропущенного платежа, однако через 2-3 месяца их напоминания о задолженности станут регулярными. Что следует после просрочки?

- банк направляет смс с напоминанием об очередном платеже;

- спустя некоторое время (этот срок зависит от политики банка) коллекторы начинают звонить клиенту;

- параллельно заемщик получает письма от банка;

- если все звонки и уведомления игнорируются, клиента могут пригласить на встречу с сотрудниками банка.

Еще одним (и самым нежелательным последствием просрочки) является занесение данных о просрочке в кредитную историю. Банки обновляют информацию о несвоевременных платежах регулярно, независимо от срока просрочки (даже если это 1 день). Как результат: не только этот же банк, но и другие кредитные организации могут в дальнейшем отказаться от сотрудничества с безответственным клиентом.

Сбор документов

После того как заём получил предварительное одобрение, клиент получает два месяца на то, чтобы собрать всю необходимую документацию касательно недвижимости. Когда документы будут поданы и одобрены, он станет участником ипотечной программы.

Есть также специальная программа «Ипотека по двум документам», действующая только в отношении тех клиентов, которые имеют зарплатные карты Сбербанка. В этом случае не нужно заполнять анкету, всё, что потребуется: паспорт и ещё один документ для подтверждения личности (его клиент может выбрать самостоятельно), и можно оформлять кредит.

Условия кредитования

Средства на приобретение жилья предоставляется на следующих условиях:

- Минимальный размер ссуды составляет 300 тыс. рублей;

- Предельный размер займа не может быть больше 85% от рыночной стоимости приобретаемого жилья;

- Кредит оформляется на срок от 12 месяцев до 30 лет;

- Размер первоначального платежа не может быть меньше 15% от цены кредитуемого объекта;

- Залоговое имущество подлежит обязательному страхованию;

- Переплата по займу начинается от 8,6% годовых;

- Заём предоставляется в валюте Российской Федерации.

Денежные средства предоставляются гражданам в возрасте от 21 года, которые имеют хорошую кредитную историю и устойчивое финансовое положение. Предельный возраст клиента на момент полного погашения займа не должен быть больше 75 лет.

Для увеличения суммы кредита клиент имеет право привлечь созаёмщиков (до 3 физических лиц). Супруг титульного заёмщика становится созаёмщиком в безусловном порядке (условие не актуально для граждан, заключивших брачный контракт).

Как выбрать объект недвижимости?

Банк предъявляет следующие требования к залоговой недвижимости:

- Здание должно иметь каменный, цементный, кирпичный или железобетонный фундамент (деревянные дома в качестве залога не принимаются);

- Износ здания не должен превышать 70% (залогом не могут быть дома, находящиеся в аварийном состоянии);

- Возраст дома не должен превышать 30 лет;

- Помещения, имеющие обременения (аренда, арест, рента и др.), не могут быть обеспечением по кредиту;

- Залоговый объект должен находиться в зоне присутствия кредитной организации;

- Полезная площадь квартиры не может быть меньше нормативов, установленных кредитным соглашением.

В квартире должна быть кухня, ванна и санузел. Дома, не подключенные к коммунальным и электрическим сетям общего пользования, не могут быть обеспечением по ипотеке. Если в помещении прописаны посторонние граждане, то собственник должен их выписать перед подписанием кредитного договора.

Заёмщику не следует выбирать жилье, расположенное в районах с неразвитой инфраструктурой. Недалеко от жилого дома должны быть больницы, школы, магазины, остановки общественного транспорта и спортивные площадки. Не стоит покупать квартиры, находящиеся в элитных жилых комплексах. Такое жилье трудно продать в приемлемые сроки. Именно поэтому банк не примет его в качестве залога.

На размер предоставляемой ипотеки влияет этажность здания, вид из окон, наличие чистовой отделки и благоустроенной придомовой территории

Специалисты банка обращают внимание не только на залоговое помещение, но и на подъезд, а также на лифтовое хозяйство. Также оценивается криминальная обстановка, которая сложилась в микрорайоне

Заёмщик не должен покупать первую попавшуюся квартиру. Ему следует произвести исследование рынка и осмотреть несколько десятков вариантов. Во время показа жилья нужно использовать фотоаппарат и видеокамеру. Полученные снимки и собранная техническая информация помогут сделать правильный выбор в пользу того или иного залогового объекта.

Особенности ипотечного продукта

Клиент имеет возможность получить определенную сумму средств. Сотрудники Сбербанка может согласовать максимальный размер ипотеку для выдачи конкретному гражданину-заемщику в соответствии с его заявкой. Также могут учитываться доход созаемщиков. Сумма ипотечной ссуды не может превышать больше 90% стоимости выбранной квартиры

Цели, на которые выдается кредит

Ипотека может предоставляться для приобретения следующих объектов недвижимости:

Готовое жилье;

Объект недвижимого имущества, приобретаемый на заемные средства банковского учреждения, должен оформляться в частную собственность заемщика либо в долевую собственность супругов.

Плюсы программы «Ипотека на готовые квартиры»

Среди преимуществ этого ипотечного продукта можно отметить:

- Первоначальный взнос от 10% для заемщиков, получающих зарплату на карту или счет в Сбербанке.

- Клиент получает скидку по кредитной ставке, ели получает зарплату на карту данного банка.

- Дается скидка 0,3% на ипотечную ставку, если кредит оформляется на готовое жилье через сервис ДомКлик;

- Возможность использования средств материнского капитала в качестве оплаты первоначального взноса;

- Комиссии за выдачу кредита по данной программе не взимается.

- Возможность воспользоваться сервисом безналичного взаиморасчета, который позволит обезопасить сделку (за него придется дополнительно заплатить сумму 3 400 рублей);

- Заемщик может совершить досрочное полное или частичное погашение ипотечного кредита, когда захочет, это право нельзя ограничивать согласно закону.

В какие сроки банки передают информацию о просрочках

Адрес

Инструкция, как взять ипотеку

Все это дело проходит в 12 этапов:

Выбор банка.

Покупатель недвижимости выбирает банк для оформления ипотеки.

Подготовка документов.

Если Сбербанк ему подходит, тогда нужно подготовить документы

Стоит обратить внимание на те из них, где есть срок действия. Возможно их нужно обновить.

Отправка заявки в банк.

Клиент заполняет анкету и отправляет заявку на ипотеку в банк

Сделать это можно удаленно или в отделении.

Оповещение от банка.

Сбербанк изучает предоставленные сведения и документы, чтобы вынести предварительное решение.

Подбор жилья.

После получения одобрения от банка заемщик подбирает подходящий вторичный жилой объект для покупки. Сделать это необходимо максимум за 3 месяца с момента оповещения от банка.

Отправка данных в банк.

Заемщик направляет в Сбербанк документы на вторичную недвижимость, которую решил приобретать.

Оформление договора.

Оформление страхового полиса.

Первый взнос.

Покупатель оплачивает продавцу первоначальный взнос за жилой объект.

Кредитный договор.

Стороны оформляют кредитный договор.

Государственная регистрация.

Сделку необходимо зарегистрировать в МФЦ либо Регпалате. Делается это при личном визите или удаленно.

Полная оплата продавцу.

Сбербанк переводит оставшуюся сумму за вторичный жилой объект продавцу.

Основные параметры

Ключевые условия ипотечной программы выглядят следующим образом:

| Ипотечный займ предоставляется для: | |

| Срок кредитования | от 1 года, максимум до 30 лет. Если учесть, что ряд крупных банков дают ипотеку на срок от 3 лет, то это предложение Сбербанка кажется достаточно привлекательным |

| Сумма ипотеки: | Минимальный размер от 300 тысяч руб.

Максимальный размер: 30 млн. руб. Не должен быть выше меньшей из следующих величин:

|

| Размер первого взноса: | от 10%. Такой первоначальный взнос применяется только для зарплатных клиентов банка. |

Нужно учитывать, что минимальная сумма кредита не может быть меньше 300 тысяч рублей. Это условие является выгодным для заемщиков, потому что у многих банков минимальная сумма начинается от 500 тыс. руб., а жителей небольших городов и поселков такое условие может не очень устраивать, т.к. у них недвижимость дешевая, и им подчас хватает и меньшей суммы.

Валюта ипотечного займа: предоставляется только в рублях РФ.

Предложение Сбербанка содержит информацию о том, что решение по заявке принимается за 24 часа. Потенциальный клиент направляет заявку онлайн и получает одобрение онлайн, т.е. идти в отделение банка не требуется. Это является плюсом, т.к. не придется тратить свое время.

Однако максимальный срок рассмотрения заявки установлен в 8 рабочих дней.

Погашение необходимо выполнять ежемесячно, согласно графику платежей, посредством аннуитетных платежей. График платежей считается частью ипотечного договора (его можно посмотреть в мобильном приложении банка).

Заполнение заявки в электронном виде позволит уменьшить процентную ставку, поскольку, если процедура оформления совершается в отделении банка, то клиент переплатит.

Сегменты по обслуживанию

Акция “Витрина” сайта Дом клик

В Сбербанке ипотеку на вторичное жилье со скидкой может получить любой клиент вне зависимости от его принадлежности к категории льготных слоев населения. Поможет в этом акция «Витрина» сайта Дом Клик. Прежде чем перейти к условиям акции, подробнее рассмотрим, что представляет собой ипотечный портал Сбербанка.

Сайт Дом Клик – это единое информационное пространство для продавцов и покупателей недвижимости. Основные возможности портала:

- Подача заявки на ипотеку.

- Выбор квартиры из базы.

- Проверка юридической чистоты объекта.

- Передача документов по сделке на регистрацию.

- Покупка полиса финансовой защиты.

Суть акции «Витрина» заключается в предоставлении клиенту скидки по ипотеке 0,3% от базовой ставки при условии выбора вторичного жилья из числа размещенных на портале Дом Клик. Дисконт предоставляется на объекты, удовлетворяющие следующим параметрам:

- Не является объектом залога другого кредитора.

- Документы переданы через Дом Клик.

- Объявление отмечено знаком о скидке.

Чтобы воспользоваться акцией, необходимо выбрать объект и нажать кнопку «Отправить квартиру на одобрение». После проверки и принятия решения будет применен дисконт к процентной ставке.

Ипотека под 5% с господдержкой

Это субсидированная программа, позволяющая семьям с детьми получить льготный займ. В Сбербанке оформить ипотеку под 5 процентов имеют право семьи, где с начала 2018 года до конца 2022 года появился на свет второй ребенок. Льготная стоимость действует на весь срок займа.

Получить можно до 12 миллионов на срок до 30 лет. Первоначальный взнос – не менее 20 процентов. Требования к заемщику остаются теми же, что и по базовым программам.

Больше информации о законодательной базе данной субсидии можно найти в предыдущих постах.

Выгода ипотеки на вторичное жилье в Сбербанке

Большое количество положительных отзывов клиентов, а также надежность Сбербанка доказывают, что пользоваться услугами этой финансовой организации удобно и выгодно. Вот почему стоит выбрать Сбербанк для оформления ипотечного кредита для покупки вторичного жилья:

- Большой выбор ипотечных продуктов с выгодными условиями;

- Сбербанк предлагает довольно низкие процентные ставки по сравнению с другими банковскими компаниями;

- Для некоторых клиентов предоставляется услуга оформления ипотеки по двум документам и без подтверждения доходов;

- Сбербанк не применяет штрафов, комиссий за выдачу денежных средств, за досрочное погашение. Также отсутствуют и скрытые платежи;

- Кредитная комиссия Сбербанка не только тщательно проверяет всех заемщиков, но и ответственно подходит к проверке самой недвижимости и всех документов на нее. Клиент Сбербанка может быть уверен в чистоте сделки;

- Каждый заемщик сохраняет возможность получить налоговый вычет за выплаченные по кредиту проценты, а также на приобретенную в кредит недвижимость;

- Сбербанк один из первых ввел возможность электронных сделок, которые позволяют существенно сэкономить время и собственные силы;

- В качестве первого взноса или для погашения долга по займу можно использовать средства материнского (семейного) капитала.

Держателям карт Сбербанка и сотрудникам банка часто предоставляются акции и бонусы.

Программы ипотечного кредитования Сбербанка

На сегодняшний день Сбербанк предлагает большой выбор ипотечных программ, каждая из которых направлена на снижение кредитной ставки для различных слоев населения. Важным моментом в ипотечном кредитовании является выбор способа погашения кредита. Существует аннуитетный и дифференцированный способ. В первом случае долг будет распределен на весь платежный период в равных частях. Во втором случае сумма долга и процентов будет постепенно снижаться, что выгодно в том случае, если планируется досрочное погашение ипотечного кредита. Также клиентам Сбербанка будет сделан дополнительный бонус в виде выгодных процентных ставок кредитования или подбора удобного срока кредитования.

Ипотечные программы

- Ипотека Сбербанка на приобретение готового жилья

- Ипотека Сбербанка на приобретение строящегося жилья

- Ипотека Сбербанка на строительство жилого дома

- Ипотека Сбербанка на покупку загородной недвижимости

- «Нецелевой» ипотечный кредит под залог недвижимости

- Рефинансирование ипотеки и других кредитов в Сбербанке

- Ипотека Сбербанка для военнослужащих «Военная ипотека»

- Ипотека Сбербанка с господдержкой для семей с детьми

- Ипотека Сбербанка плюс материнский капитал

- Ипотека Сбербанка на покупку гаража или машино-место

- Ипотека по программе «Приобретение готового жилья в Москве»

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Список всех отделений Банка «ФК Открытие» в Санкт-Петербурге, которые работают по субботам

В таблице можно найти время работы в субботу 5 отделений Банка «ФК Открытие» в городе Санкт-Петербург.

- Все 40

- В субботу 5

- Банкоматы 129

| Отделение | Режим работы |

|---|---|

| Офис «Московский» Московский просп., д. 189 8 800 700-78-77 Московская | Обслуживание физических лиц: пн.—пт.: 09:00—20:00, сб.: 10:00—18:00 Обслуживание юридических лиц: пн.—пт.: 09:00—18:00 |

| Офис «На Манежной» ул. Караванная, д. 1а (812) 648-20-00, 8 800 700-78-77, 8 800 100-99-80 Гостиный двор, Невский проспект | Обслуживание физических лиц: пн.—сб.: 09:00—16:00 Обслуживание VIP-клиентов: пн.—пт.: 09:30—17:45 |

| Офис «Рыбацкое» ул. Караваевская, д. 24 корп. 1а (812) 648-20-00, 8 800 700-78-77 Рыбацкое | Обслуживание физических лиц: пн.—сб.: 09:00—16:00 |

| Филиал «Петровский» / Офис «Невский» ул. Малая Конюшенная, д. 16/ Невский просп., д. 26 (812) 648-20-00, 8 800 700-78-77 Невский проспект, Гостиный двор, Адмиралтейская | Обслуживание физических лиц: пн.—пт.: 09:00—21:00, сб.: 10:00—16:00 Обслуживание юридических лиц: пн.—пт.: 09:00—18:00 |

| Филиал «Санкт-Петербург» / Офис «На Звенигородской» ул. Звенигородская, д. 3 лит. А (812) 648-20-00, 8 800 700-78-77 Звенигородская, Пушкинская | Обслуживание физических лиц: пн.—пт.: 09:30—19:00, сб.: 10:00—16:00 Обслуживание юридических лиц: пн.—чт.: 09:30—17:30, пт.: 09:30—17:00 |

Дополнительные программы

Кроме стандартной ипотеки на вторичное жилье с базовой процентной ставкой 8,9, Сбербанк предлагает еще три дополнительные программы для льготных категорий заемщиков. Две из них действуют в рамках участия кредитной организации в государственных проектах. Третья программа позволяет получить ипотеку на вторичное жилье по сниженной стоимости при условии выбора объекта на Дом Клик. Далее подробно рассмотрим каждый проект.

Программа “Молодая семья”

Этот продукт разработан Сбербанком для исполнения целей государственного проекта «Жилище». Условия ипотеки подразумевают получение льготной ставки для определенных категорий заемщиков. Участник должен:

- Состоять в законном браке.

- Быть гражданином России.

- Быть в возрасте до 35 лет. Это основное условие. При этом нужный для получения субсидии возраст может быть лишь у одного из супругов.

Базовая стоимость ипотеки для молодой семьи составляет 8,5 процентов. К этой ставке также применяются надбавки и дисконты, описанные ранее. Все остальные условия продукта «молодая семья» остаются такими же, как по стандартной ипотеке, включая и общие требования к заемщикам, сумму, срок, размер первоначального взноса.

Сколько изготавливаются карточки

Адрес

Выбор жилья

При выборе подходящей жилплощади необходимо учитывать, что банк может отказать в выдаче денежных средств, если планируемое к покупке жилье не будет проходить по параметрам.

Требования Сбербанка к приобретаемой на заемные средства недвижимости:

- Фундамент постройки должен быть из камня, цемента, кирпича или железобетонной конструкции;

- Не подходят для залога банка аварийные здания, объекты, подлежащие сносу, а также строения, износ которых свыше 70%;

- Недвижимость не должна иметь никаких обременений (аренда, арест и пр.);

- В жилом объекте должна быть отдельная кухня и санузел;

- Некоторые объекты, расположенные в отдаленных районах с неразвитой инфраструктурой, также могут быть отклонены банком;

- Жилое помещение должно соответствовать установленным нормам и требованиям;

- Все перепланировки и дополнительные постройки должны быть узаконены и указаны в техническом паспорте;

- Полезная площадь объекта не должна быть меньше нормативов, установленных кредитным соглашением.

Банк заинтересован в ликвидности залоговой недвижимости

Сотрудники кредитной организации обращают внимание не только на основные требования к квартире, но и на состояние подъезда дома. Также будет учитываться, на каком этаже расположена квартира, есть ли в многоэтажном доме лифт

Перед покупкой нужно хорошо изучить и проанализировать весь вторичный рынок. Также следует проверить все документы на недвижимость и узнать подробнее о продавце. Все сделки, сбор и проверку бумаг лучше проводить совместно со специалистами: риелторами, юристами, оценщиками, менеджерами банка.

Выводы

Подводя итог, отметим плюсы и минусы ипотеки на вторичное жилье в Сбербанке.

Среди положительных моментов:

- Возможность указать дополнительный доход без подтверждения документов.

- Электронная подача заявки на ипотеку, одобрение квартиры.

- Возможность дистанционной регистрации.

- Участие банка в госпрограммах.

- Возможность получить скидку 0,3% по объектам из базы Дом Клик.

Есть и некоторые минусы:

- Повышение ставки на 1% в случае отказа от страхования жизни.

- Решение принимает скоринг без учета нюансов.

- Объемный пакет документов для одобрения обеспечения.

- Жесткие требования к оформлению документов и их содержанию.

- Высокая стоимость электронной регистрации и её плохая работа.

Читайте далее о снижении ставок по ипотеке с 1 октября 2019 года.

https://youtube.com/watch?v=kRsPDozyo4A