Как открыть сберегательный счет в почта банке? тарифы и проценты на 2020 год

Содержание:

- Сберегательный счет от Почта банка. Процент на остаток

- Отзывы клиентов

- Оповещения вкладчиков

- Проценты

- График изменений курса 400 Украинских гривен к Белорусскому рублю

- Выберите вклад

- Доход по Сберегательному счету

- Условия

- Banando — Услуга платная

- Доступные операции по счету и бесплатные опции

- Как открыть депозит

- Условия пользования дебетовыми картами

- Возможность досрочно расторгнуть договор

- Условия и описание тарифа Базовый в Почта Банке

- Кросс-курс 4000 Гривен (Украина) к другим валютам

- Необходимые документы

- Где оформить вклад Почта Банка в Твери

- Кросс-курс 560 Гривен (Украина) к другим валютам

- Карты для сберегательных счетов

- Отзывы

- Лимиты на снятие наличных

- Сравнение вкладов

- Сравнение с похожими продуктами других банков

- Эффективность капиталовложений и гарантии их сохранности

- Дополнительные услуги для пенсионеров

- Почта Банк «Сберегательный счёт» — условия

- Отзывы по тарифу Базовый Почта Банка

- Основные депозиты для пенсионеров в Почта Банке

- Как открыть?

- Дебетовая карта для сберегательного счета

- Выводы: какой вклад Почта-Банка самый выгодный сегодня?

Сберегательный счет от Почта банка. Процент на остаток

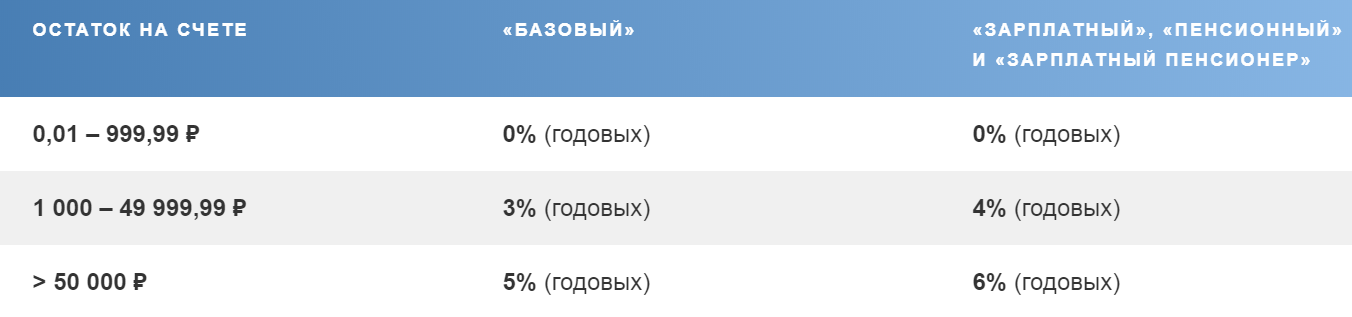

Сберегательный счет представляет из себя по сути расходно-пополняемый вклад. Для обычных граждан предназначен тарифный план «Базовый». На остаток вклада начисляются проценты исходя их следующих условий.

- до 1 000 руб. — ничего

- от 1 000 до 49 999, 99 руб. — 3% годовых

- от 50 000 руб. — 5% годовых

Для пенсионеров предусмотрен тариф «Пенсионный», проценты по которому немного выше:

- до 1 000 руб. — ничего

- от 1 000 до 49 999, 99 руб. — 4% годовых

- от 50 000 руб. — 6% годовых

Для получения заработной платы предусмотрен тариф «Зарплатный», проценты по которому еще немного выше:

- до 1 000 руб. — ничего

- от 1 000 до 49 999, 99 руб. — 4,5% годовых

- от 50 000 руб. — 7% годовых

Важное замечание! Процент начисляется на минимальный остаток на счете в течение расчетного периода (месяца). К сберегательному счету можно открыть две дебетовых карты на выбор, причем неименная может быть только одна

К сберегательному счету можно открыть две дебетовых карты на выбор, причем неименная может быть только одна.

- МИР неименная либо VISA Classic — бесплатно

- МИР именная — бесплатно

- VISA Platinum — 700 руб. в год.

|

|

|

Открыть счет и карту можно только в отделении банка. А вот заказать вторую карту можно и по телефону. Карту бесплатно доставят или по вашему адресу регистрации.

Теперь перехожу к тарифам этим карт. Нас конечно же будут интересовать бесплатные карты.

Отзывы клиентов

Оповещения вкладчиков

В течение депозитного периода банковское учреждение оповещает клиентов с помощью сообщений на привязанный мобильный телефон об изменениях по вкладу.

Сведения, о которых финучреждение оповещает:

- изменение суммы;

- увеличение тарифов за обслуживание;

- начисление процентов за месяц (весь период);

- уменьшение ставки;

- остаток средств после любых финансовых операций по депозитному счету.

Почта банк оповещает клиентов с помощью сообщений.

Почта банк оповещает клиентов с помощью сообщений.

Это позволяет клиентам постоянно контролировать свои вклады. Услугу можно подключить сразу при оформлении депозита. Первые 2 месяца она предоставляется бесплатно, далее согласно тарифу — 49 руб./мес. От СМС-информирования при желании можно отказаться, а депозитный счет бесплатно контролировать через ЛК.

Проценты

Работая с вышеуказанным банковским предложением, процентная ставка и ее зависимость от сроков и суммы – наиболее актуальный вопрос среди потенциальных клиентов. Здесь можно выделить базовую и дополнительную процентную ставку, каждая из которой требует дополнительного изучения.

Базовая ставка выглядит следующим образом:

| Сумма вклада | Срок действия – 367 дней | С проведением капитализации |

| от 5 до 499 тысяч рублей | 6,3% | 6,45% |

| от 500 тысяч до 1.5 миллиона рублей | 6,3% | 6,45% |

| от 1.5 миллиона руб. и более | 6,4% | 6,56% |

Специальными условиями могут воспользоваться пенсионеры, пользующиеся предложениями «Пенсионный» и «Зарплатный для пенсионеров». Также акция распространяется на использование онлайн формы оформления услуги.

| Сумма вклада | Срок действия – 367 дней | С проведением капитализации |

| от 5 до 499 тысяч рублей | 6,55% | 6,70% |

| от 500 тысяч до 1.5 миллиона рублей | 6,55% | 6,70% |

| от 1.5 миллиона руб. и более | 6,65% | 6,81% |

Вышеуказанная информация актуальна на момент публикации новостного материала и может быть изменена. Настоятельно рекомендуется перепроверять данную информацию на официальных источниках банковской организации.

График изменений курса 400 Украинских гривен к Белорусскому рублю

Выберите вклад

Доход по Сберегательному счету

Как же накопить деньги на счету? Никаких особых действий с вашей стороны не требуется. Допустим, вы открыли (оформили) себе в банке дебетовую карточку, и внесли на нее деньги.

Теперь на эту сумму сразу начинает действовать процент на остаток. Ежемесячно на минимальный постоянный остаток будет начисляться доход.

Точно также доход будет начисляться на вашу поступающую пенсию иди заработную плату.

Доход зависит от тарифа и от суммы:

Процент остатка в зависимости от тарифа и суммы

Процент остатка в зависимости от тарифа и суммы

Деньги капитализируются (скапливаются и остаются) на счету, независимо от того, какие финансовые операции вы выполняете с картой. Главное, не снимать все, оставлять не снижаемый минимальный остаток.

- Тариф “Базовый” – это любой клиент банка, который оформил себе любую из дебетовых карт.

- Тарифы “Зарплатный”, “Пенсионный” и “Зарплатный пенсионер” – это соответственно для получающих пенсию и/или зарплату на счет в Почта Банке.

Калькулятор доходности

Существует калькулятор доходности, на котором в любое время каждый человек (в том числе и не клиент Почта банка) может рассчитать свой будущий доход.

Необходимо обозначить свой тариф, сумму, которую вы изначально поместите на сберегательный счет, предполагаемую сумму ежемесячного поступления (которая не будет тратиться, а увеличит минимальный остаток), а также период накопления.

Пример расчета на калькуляторе будущего дохода по тарифу “Пенсионный”

Пример расчета на калькуляторе будущего дохода по тарифу “Пенсионный”

Данный расчет будет не точным, а примерным. И дело даже не в калькуляторе, а в том, что вы сами иногда точно не будете знать, какую сумму вы поместите в минимальный не снижаемый остаток. Все же это реальная жизнь, ситуации могут возникать разные, и сегодня вы предполагаете одно, а завтра может случиться совсем другое.

В целом, этот расчет дает определенный прогноз планируемого дохода по Сберсчету.

Условия

Вкладчика более всего интересует доход по вкладу.

Узнать доход по сберсчету можно 2-мя способами:

- проконсультироваться у сотрудника депозитного отдела банка,

- или вычислить самостоятельно, используя калькулятор доходности.

Во втором случае результат собственных расчетов рекомендуется сравнить с информацией от банка. Размер годового дохода должен быть обязательно прописан в таком договоре, если вклад размещается на 1 год.

Доход по обоим видам вышеуказанных программ выплачивается ежемесячно.

Тарифы

Тариф базовый сберегательного счета Почта Банка представляет собой накопительную программу, рассчитанную на срок до 10 лет с капитализацией накапливаемого в течение этого срока дохода.

Условия базового тарифа:

- Его можно пополнять на сумму до 500 тысяч рублей.

- Частичное снятие с депозитного счета не предусматривается условиями размещения.

- Комиссия, и любые другие удержания с клиента, оформившего дебетовую карту банка VISA Classic, отсутствуют.

Основные тарифные условия, связанные с доходностью сберегательных счетов, отражены в таблице:

| Условия | Базовый | Пенсионный | Зарплатный |

|---|---|---|---|

| Годовое обслуживание | Бесплатно | — | |

| Выпуск карты | Classic-бесплатно | ||

| Platinum 700 руб. | |||

| % на остаток по счету | 3,5% до 100 тысяч рублей, 7% свыше этой суммы | 4,5% до 100 тысяч рублей, 8% свыше этой суммы | |

| Комиссия за обналичивание | Не взимается, если сумма до 400 тысяч руб., и банкомат «Почта банка», или ВТБ, | ||

| 1% в банкоматах других банков. |

Banando — Услуга платная

Доступные операции по счету и бесплатные опции

К дополнительным функциям относят СМС-оповещение, автоматически активируемое при открытии вклада. Услуга бесплатно предоставляется только в первые 60 дней. После этого ежемесячно будет списываться 49 руб. Вкладчик в любое время может отключить платную опцию.

Доступной операцией является пополнение счета. Его можно выполнить несколькими способами:

- через банкомат или кассу ПБ;

- с помощью онлайн-банкинга или сайта (для этого используют любую карту или электронную платежную систему);

- посредством перевода из другого кредитного учреждения (в этом случае может списываться комиссия).

Как открыть депозит

Открыть депозитный счет в Почта Банке могут, с 14 лет, граждане России и, с 18 лет, иностранцы двумя способами:

- через интернет, воспользовавшись веб-ресурсом Почта Банк Онлайн (https://my.pochtabank.ru/login) – доступен клиентам банка;

- непосредственно в офисе организации (в удаленных уголках России их роль выполняют отделения связи) для тех, кто впервые обращается в банк.

При посещении отделения банка необходимо предъявить паспорт гражданина РФ (общегражданский или заграничный) или национальный, для лиц, имеющих временное разрешение на пребывание на территории страны, и указать номер сотового телефона, на который банк будет отправлять сообщения о проводимых транзакциях. При этом требования регистрации номера на имя клиента нет.

Следующим шагом будет написание заявления об открытии вклада, после чего банк в автоматическом режиме, при этом бесплатно, откроет сберегательный счет и выдаст заявителю неименную карту «Мир», привязанную к вновь открытому счету. Именно по ней можно будет снимать проценты и обналичить вклад после его закрытия – возможностей прямого доступа (управления) к депозиту банк не предоставляет.

Завершается процедура выбором вида вклада, после чего подписывается депозитный договор, который начинает действовать только после внесения на счет оговоренной суммы. Если клиент Почта Банка по каким-либо причинам не успел этого сделать, договор аннулируется и его придется оформлять по-новому.

Условия пользования дебетовыми картами

Для комфортного использования сберегательного счета деньги зачисляются и хранятся на пластиковых дебетовых платежных средствах. Для получения ежемесячных пособий, выплачиваемых ПФР, пенсионеры оформляют дебетовые карты.

Особенности пользования:

- выпускаются и обслуживаются бесплатно, за исключением именных инструментов для безналичных расчетов, изготовленных по индивидуальному заказу с оригинальным дизайном;

- за обналичивание карточного счета в банкоматах эмитента, группы ВТБ и партнерских организаций комиссия не взимается;

- за получение наличных в устройствах сторонних финансовых компаний выплачивается 1% (минимальная ставка);

- сумма, доступная к снятию, ограничивается суточным лимитом 100 тыс. руб.

Деньги зачисляются и хранятся на пластиковых картах.

Кроме того, клиенты, пользующиеся дебетовыми картами, бесплатно пополняют баланс, осуществляют операции по переводам внутри банка и безналичные перечисления на счета бюджетных фондов.

Возможность досрочно расторгнуть договор

При открытии вклада рекомендуется внимательно изучить условия депозитной программы, предлагаемой финансовым учреждением. Важные факторы, определяющие выбор способа капиталовложений для российских пенсионеров:

- доходность, зависящая от величины годовой процентной ставки;

- возможность преждевременного закрытия вклада, вызванного необходимостью снятия сбережений при недостаточном объеме средств для текущих расходов, без потери прибыли.

Согласно действующим условиям депозитных программ Почта Банка, в одностороннем порядке расторгать договор и снимать деньги раньше срока, оговоренного в документе, без снижения дохода допускается только по «Накопительному» вкладу. В остальных случаях клиенту не выплачиваются проценты, начисленные за время хранения капиталовложений.

https://youtube.com/watch?v=8Vdd38HcQHc

Условия и описание тарифа Базовый в Почта Банке

Сберегательный счет сам по себе — гибрид вклада и текущего счета:

- Открывается только в рублях;

- Средствами можно распоряжаться без ограничений — вносить и снимать в любое время;

- Для удобства управления деньгами клиенту выпускается бесплатная дебетовая карта МИР;

- Размер дохода, согласно тарифу, зависит от количества денег на счету и длительности их хранения;

- Максимальная процентная ставка в Почта Банке по тарифу Базовый в 2019 году — 5%.

Кроме Базового тарифа в Почта Банке есть еще три специальных — для пенсионеров и зарплатных клиентов. Для них условия лучше — ставка выше на 1 пп.

Начисление процентов на остаток по счету

Есть несколько механизмов начисления дохода на подобного типа счетах. В Почта Банке используется один из самых жестких:

- Процент насчитывается на минимальный остаток, который находился на счету в течение всего календарного месяца;

- Чтобы получить доход, баланс не должен опускаться ниже 1.000 рублей;

- Начисление и выплата прибыли проводится в последний календарный день месяца.

Пример 1

Пример 2

Пример 3

Пример 4

Таким образом свободное управление своими деньгами в тарифе Базовый (как и в остальных) — только видимость. Чтобы получать реальный доход n-ая сумма денег всегда должна быть заморожена. Это подчеркивается не только в условиях тарифа, но и в отзывах пользователей.

В течение трех последних лет, включая 2019, размер процента, который начисляется по тарифу Базовый в Почта Банке не изменился. Градация в зависимости от размещенной суммы выглядит так:

Чем большую сумму вы сможете продержать на счету, тем больший доход получите.

Чем большую сумму вы сможете продержать на счету, тем больший доход получите.

Условия обслуживания

Пользование картой МИР в тарифе Базовый отличается от стандартных предложений:

Неименная выдается и обслуживается бесплатно, именная стоит 700 руб/год;

- Межбанк недорогой — 0,7% через онлайн банк, 0,8% в отделении, в ВТБ и внутри Почта Банка — бесплатно;

- Не взимается комиссия за перечисления в пользу бюджета;

- СМС информирование — 49 руб/месяц, если по карте не проводились операции — плата не списывается.

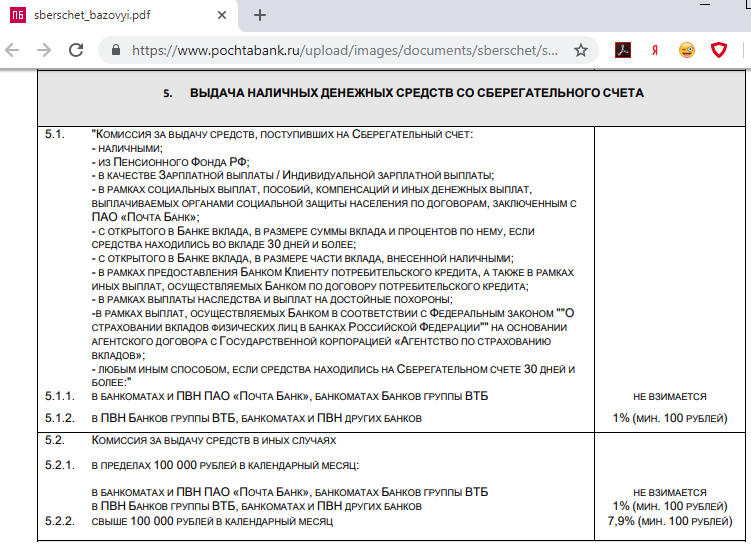

Особенности и лимиты снятия наличных

По условия тарифа, базовый лимит на получение наличности с карты установлен в размере 100 тысяч рублей в сутки и за календарный месяц. Снять эту сумму можно в любом банкомате Почта Банка или группы ВТБ. Превышение лимита обойдется очень дорого — 7,9% от суммы.

Приятно, что любые зачисления, которые провели на карте не меньше 30 дней не входят в общий лимит на снятие.

Это подтверждается комментариями официальных представителей банка к отзывам пользователей:

Если снимать наличные в рамках лимита в сторонних банках сверху придется заплатить 1%.

Кросс-курс 4000 Гривен (Украина) к другим валютам

Необходимые документы

Где оформить вклад Почта Банка в Твери

Кросс-курс 560 Гривен (Украина) к другим валютам

Карты для сберегательных счетов

Карты обеспечивают постоянный доступ к денежным средствам, хранящимся на депозите. Оформление, обслуживание и замена пластика осуществляются бесплатно. Вкладчик может выбрать одну из трех дебетовых карт для прикрепления к сберсчету:

- бесплатная неименная карточка системы МИР или VISA Classic;

- бесплатная именная МИР;

- VISA Platinum со стоимостью обслуживания 700 руб. в год.

В пластик встроен чип 3D-Secure. Карта привязана к номеру мобильного телефона, может использоваться для расчетов через Интернет. Для клиентов, совершающих онлайн-покупки, подключена система защиты операций, предусмотрены кэшбеки.

Отзывы

Лимиты на снятие наличных

Сравнение вкладов

Каждый клиент выбирает наиболее выгодный для себя тарифный план.

Физлицам, желающим получить от собственных сбережений максимальный доход, рекомендуется воспользоваться программой «Почтовый», «Доходный» или «Хороший год».

Гражданам, не располагающим большими денежными суммами, лучше открывать вклад «Накопительный».

Таблица сравнения депозитных продуктов:

| Вклад | Минимальная сумма, тыс. руб. | Период, месяцев | Ставка, % | Начисление процентов |

| «Накопительный» | 5 | 12 | 7,25-7,45 | Каждые 92 дня |

| «Капитальный» | 50 | 6-18 | 7,55-7,75 | По окончании депозитного периода |

| «Почтовый» | 50 | 6-12 | 6,75-7,55 | |

| «Хороший год» | 50 | 12 | 7,8 | |

| «Доходный» | 500 | 12 | 7,35 | Ежемесячно |

Как пенсионеру получить повышенный процент

Максимальная ставка предоставляется пенсионерам, которые получают социальные выплаты на карту, открытую в этом финучреждении. При получении пенсии в сторонней организации необходимо обратиться в ПФР и переоформить выплаты.

Сравнение с похожими продуктами других банков

Карты с процентами на остаток предлагают многие кредитно-финансовые организации. Например, один из таких продуктов — платежное средство Black от банка Тинькофф. Проценты в размере 3,5% годовых начисляются на остаток до 300 тыс. руб. и при сумме покупок от 3 тыс. руб. за расчетный период.

Выгодные дебетовые продукты предлагает Альфа-Банк:

- «Альфа-карта с преимуществами». Проценты начисляются на остаток до 100 тыс. руб. Ставка зависит от того, насколько активно клиент пользуется платежным средством. 4% годовых действуют при тратах от 10 тыс. руб. в месяц, 5% годовых — при тратах от 100 тыс. руб. в месяц.

- «Альфа-карта Premium». Для премиальных клиентов установлены более выгодные условия. Начисление процентов в размере 5% годовых осуществляется при сумме покупок от 10 тыс. руб. в месяц. Повышенная ставка 6% годовых действует при тратах от 150 тыс. руб. в месяц.

Особые условия предлагает банк Уралсиб, выпускающий платежное средство «Прибыль».

Банк «Уралсиб» предлагает дебетовую карту «Прибыль» с доходом на остаток 5%.

Банк «Уралсиб» предлагает дебетовую карту «Прибыль» с доходом на остаток 5%.

Начисление 5,25% годовых на остаток осуществляется в следующих случаях:

- в первый месяц после открытия карточного счета;

- в последующие месяцы при объеме ежемесячных расходных безналичных операций от 10 тыс. руб.

В иных случаях проценты на остаток начисляются в размере 0,25% годовых. Дополнительное условие, которое должно соблюдаться, — сумма на карточном счете не превышает 2 млн руб. На более крупные суммы получать доход нельзя.

Высокий процент на остаток предлагает банк Санкт-Петербург. До 7% годовых начисляются на остаток по карте «Яркая». При этом есть правила, которые должны соблюдать клиенты для получения дохода:

- поддерживать минимальный ежедневный остаток на счете от 50 тыс.;

- в каждом месяце совершать хотя бы 1 покупку.

У Сбербанка тоже есть продукт с начислением процентов на остаток. Это карта «Мир». Она выпускается для получения пенсий и иных социальных выплат. При поступлении денег на счет банк ежедневно анализирует остатки на счете. Раз в 3 месяца выполняется финансовая операция по начислению клиенту дохода из расчета 3,5% годовых.

Эффективность капиталовложений и гарантии их сохранности

Условия и гарантии сохранения сбережений обеспечиваются депозитными программами.

Условия и гарантии сохранения сбережений обеспечиваются депозитными программами.

Выгодные условия вложения и преумножения суммы личных сбережений для людей преклонного возраста обеспечиваются действующими депозитными программами Почта Банка. Их особенности позволяют пожилым гражданам:

- сберегать на счетах средства, предназначенные для будущих крупных расходов;

- сохранять накопленный капитал и получать дополнительный доход, компенсирующий инфляцию.

Для первого варианта российские пенсионеры пользуются вкладом «Накопительный». Согласно условиям действующей программы, предусмотрена возможность регулярно пополнять или досрочно закрывать счет без потери начисленных процентов.

Безопасность инвестиций обеспечивается страхованием капиталовложений. В рамках действующего отечественного законодательства при объявлении банкротства кредитной организации вкладчикам выплачивается сумма накоплений в полном объеме с начисленными процентами. Гарантом выступает государство, обладающее правом собственности на банк.

Дополнительные услуги для пенсионеров

Владельцы сберегательного счета пенсионного возраста пользуются следующими привилегиями, бесплатно предоставляемыми банком:

- возможностью дистанционного управления финансами через интернет-банкинг или мобильное приложение;

- защитой карты от несанкционированного доступа злоумышленников, предотвращающей взлом с использованием встроенного чипа (технология 3D);

- подключением услуги «Онлайн-покупатель».

Владельцы сберегательного счета могут пользоваться мобильным приложением.

Владельцы сберегательного счета могут пользоваться мобильным приложением.

Последняя функция обеспечивает безопасность сделок, заключаемых в сети, позволяет совершать покупки и выполнять переводы через интернет. Для активации потребуется расплатиться пластиковой картой за купленный товар минимальной суммой 7,5 тыс. руб.

Для вкладчиков старшей возрастной категории доступно участие в программе «Линия заботы». Сотрудники колл-центра круглосуточно без выходных и праздников решают правовые, медицинские и социальные проблемы незащищенных слоев населения. Задачи службы:

- юридическое сопровождение пенсионеров;

- оказание консультационной помощи в вопросах начисления пенсии, льготного назначения медикаментов и т.п.

За участие в акции плата не взимается. Номера горячей линии размещены на официальном портале банка и на информационных стендах в почтовых отделениях и клиентских центрах кредитной компании.

Оповещения

Полезная функция для пожилых клиентов, не пользующихся интернетом, СМС-информирование о приходно-расходных операциях по пенсионной карте. Сервис предоставляется бесплатно на протяжении 2 месяцев с момента заключения соглашения с банком об открытии счета. После завершения ознакомительного периода финансовое учреждение за использование услуги ежемесячно взимает комиссию в размере 49 руб.

Для пенсионеров предусмотрено СМС-информирование.

Для пенсионеров предусмотрено СМС-информирование.

Пенсионеры, отказавшиеся от подключения СМС-сервиса при оформлении договора, контролируют изменения баланса в «Личном кабинете» после регистрации на сайте кредитной организации. Бесплатные уведомления о зачислении пенсии поступают на телефон, несмотря на отключение услуги.

Почта Банк «Сберегательный счёт» — условия

Есть ряд условий, который сопровождает открытие сберегательного вклада в Почта Банке.

- Бесплатное предоставление сберегательной карты МИР или Visa.

- Онлайн-пакет для безопасных покупок в сети.

- Возможность управления средствами и счётом через мобильное приложение или в профиле интернет-банкинга.

- Процентная ставка до 6 % годовых в зависимости от тарифного плана. Начисление процентов происходит на объем средств, которые были на счету весь расчётный период.

- Отсутствие комиссии на снятие средств через банкоматы «родного» банка и ВТБ.

- Возможность снять деньги и зачислить их на счёт в любое удобное время. Таким образом, доступно не только накопление денег, но и их использование при необходимости.

- Кеш-бек в размере 3 % на все покупки, оплаченные картой.

Более точные условия по процентным начислениям будут прописаны в разделе с описанием тарифных планов.

Отзывы по тарифу Базовый Почта Банка

Основные депозиты для пенсионеров в Почта Банке

Финансовое учреждение оказывает гражданам Российской Федерации преклонного возраста услуги, предусматривающие возможность открытия вкладов. Для пенсионеров в Почта Банке доступны следующие депозиты:

- «Накопительный»;

- «Почтовый»;

- «Капитальный»;

- «Доходный»;

- «Сезонный».

Для выбора наиболее выгодного варианта капиталовложений рекомендуется ознакомиться с условиями действующих депозитных программ.

«Капитальный»

Вклад относится к категории долгосрочных инвестиций. Максимальная ставка в размере 7,75% начисляется при заключении договора на 18 месяцев. На аналогичную сумму, хранящуюся на сберегательном счете на протяжении 367 дней, насчитывается 7,65%.

«Капитальный» вклад — долгосрочная инвестиция.

«Капитальный» вклад — долгосрочная инвестиция.

Выгодные предложения в отношении количества начисляемых процентов получают клиенты пенсионного возраста, оформляющие депозиты через «Личный кабинет» на официальном сайте кредитной компании. Для авторизованных пользователей доступна онлайн-процедура, обеспечивающая прибавку в 0,25% к действующему тарифу.

Пенсионеры отмечают основной недостаток «Капитального» вклада — пересчет дохода по заниженной ставке при досрочном расторжении договора. Поэтому такой вариант капиталовложений в приоритете у пожилых граждан, располагающих свободными финансами и готовых вкладывать деньги на длительный период без возможности пользоваться сбережениями.

Минимальная сумма первоначального взноса — 50 тыс. руб. Не допускается пополнять счет или снимать проценты до завершения срока действия соглашения.

«Доходный»

Основные характеристики вклада:

- минимальная сумма финансовых вложений — 500 тыс. руб.;

- годовая ставка — 7,35%;

- период хранения денег — 12 месяцев;

- возможность ежемесячного получения дохода посредством выплаты начисленных процентов со специального счета.

«Доходный» вклад имеет минимальную сумму вложения.

«Доходный» вклад имеет минимальную сумму вложения.

Пополнять баланс и снимать средства до завершения срока действия договора не допускается. При одностороннем досрочном расторжении соглашения клиенту возвращается сумма капиталовложений в полном объеме.

«Накопительный»

Особенности депозита:

- минимальный размер первоначального взноса — 5 тыс. руб.;

- годовой доход — 7,25-7,45%;

- возможность пополнения счета на протяжении периода действия соглашения с банком и досрочного расторжения договора без финансовых потерь;

- ежеквартальные выплаты начисленных процентов с капитализацией в депозит.

В «Накопительном» вкладе есть возможность пополнения счета.

В «Накопительном» вкладе есть возможность пополнения счета.

Вклад в приоритете у клиентов, стремящихся получать высокую прибыль, не теряя доходности при снятии денег раньше установленного срока.

«Сезонный»

Условия депозитной программы:

- минимальная сумма — 50 тыс. руб.;

- ежегодный доход — 8,25%;

- временные рамки размещения инвестиций — 12 месяцев с возможностью пролонгации договора.

Проценты по вкладу «Сезонный» начисляются в конце срока.

Проценты по вкладу «Сезонный» начисляются в конце срока.

Проценты по вкладу начисляются после завершения срока действия соглашения.

«Почтовый»

Условия финансовых вложений аналогичны «Капитальному» депозиту. Для открытия счета пенсионеры обращаются в отделение Почты России. Операции пополнения и досрочного снятия денег без снижения доходности программой не предусмотрены.

На размер ежегодной прибыли влияют временные рамки хранения сбережений и сумма инвестиций. Результаты отражены в таблице:

| Величина депозита | 181 день | 367 дней |

| 50 тыс.-100 млн руб. | 7,30% | 6,50% |

В рамках действующей программы размещать вклады меньше 50 тыс. руб. невыгодно, поскольку банк начисляет 0,1% годовых. Аналогичная процентная ставка выплачивается клиентам, досрочно снимающим накопления.

Как открыть?

Для открытия сберегательного счета в Почта Банке с выбранным накопительным тарифом необходимо выполнить последовательность следующих действий:

- Найти ближайшее отделение Почта банка.

- Подписав договор, внести деньги на свой счет.

- Оформить сберегательную карту.

Процесс оформления карты, как и полный комплекс услуг по обслуживанию привязанного к ней счета, полностью бесплатен.

Минимум пополнения сберсчета составляет 3 тысячи рублей.

Все операции с картой «Почта банка» можно проводить через интернет, зарегистрировавшись в качестве пользователя услуги «интернет-банкинга».

Для входа в личный кабинет своего электронного счета необходимы логин и пароль, которые клиент банка получает после заполнения регистрационной анкеты.

В онлайн анкете указывают номер своего телефона, и адрес электронной почты.

Дебетовая карта для сберегательного счета

1. Выдача и обслуживание.

ПАО Почта Банк выдает и занимается сервисным обслуживанием пластиковых карт категории МИР и VISA Classic совершенно бесплатно. В карты встроен чип с поддержкой 3D-Secure. Чтобы оформить неименную карту, понадобится 15 минут. Получить банковский продукт можно в ближайшем офисе Почты России.

2. Пополнение.

Внесение наличных на карту можно осуществить в банкоматах ВТБ: Почта Банк, ВТБ, ВТБ 24, Лето Банк. Также как и пополнить счет возможно в филиалах Почта Банка и межбанковскими переводами.

Существует вариант транзита средств посредством карточного перевода (с2с). Одна операция –не более 75 000 руб., в месяц — 750 000 руб. Имеется снятие комиссии, которая составляет 20 руб., если баланс пополняется с карт сторонних финучреждений, сумма перевода составит от 10 — 2 999 руб.

3. Снятие наличных.

Карт-счет, относящийся к индивидуальному Сберегательному счету, дает возможность без ограничений запрашивать деньги непосредственно с устройств ВТБ. Выдача средств в сторонних банкоматах составляет 1%, но не менее 100 руб.

Переведенные средства и конвертируемую валюту есть возможность снимать в сумме не более 100 000 руб. в 30 дней. Если сумма превышает установленныйлимит, комиссия повышается до 7,9%. Также с карты возможен перевод средств на счета сторонних банков без комиссии.

4. Межбанк.

Данный банк не предусматривает только бесплатные межбанковские переводы. Комиссия за перевод в другой банк по РФ зависит от выбранного клиентом способа:

- онлайн-банк — 0,5 %, от 15 до 1 000 руб.

- касса отделения банка — 0,8 %, от 15 — 1 000 руб.

Бюджетный транзит средств производится бесплатно.

5. СМС-оповещения.

Первые 60 дней плата за отчет в виде коротких сообщений не взимается. Плата отсутствует и при отсутствии проводимых операций

по лицевому счету. По прошествии установленного срока она будет составлять 49 руб. в месяц.

Почта Банк также предлагает кредитную карту, беспроцентное время пользования ею – 4 месяца. Ее название «Элемент 120».

Выводы: какой вклад Почта-Банка самый выгодный сегодня?

Ответить на этот вопрос, казалось бы, довольно просто. Наиболее высокую процентную ставку сегодня имеют депозиты «Удачный сезон» или «Капитальный», значит они и могут считаться самыми выгодными.

Но если клиенту необходимо ежемесячное снятие процентов, то наиболее подходящим для него окажется уже вклад «Доходный».

Если же планируете пополнять депозит время от времени, то самым выгодным для вас окажется вклад «Накопительный».

Надо также отметить, что в Почта-Банке сейчас нет расходных вкладов с частичным снятием средств без потери процентов, а также каких-либо особых льгот при досрочном расторжении депозитного договора. Это значит, отдавая сбережения на хранение, надо точно рассчитывать свои финансовые возможности. Конечно, вы в любой момент сможете забрать свои деньги, но только без набежавших процентов.

Еще одной особенностью сберегательных программ Почта Банка сегодня можно считать отсутствие вкладов в иностранной валюте: долларах США и евро. Депозиты для населения в Почта Банке сегодня можно открыть только в рублях. Впрочем, это не мешает ему привлекать все больше и больше вкладчиков.

Как получить максимальный процент по вкладу в Почта-Банке

Чтобы получить наиболее высокую ставку, надо оформить промо-депозит «Удачный сезон» или «Новый год».

Самый процент по вкладу «Капитальный» будет, если вложить сумму от 100 000 рублей на срок 367 дней. Кроме этого, надо тратить с карты Почта-Банка не менее 10 000 рублей в месяц, чтобы перейти на льготный тариф «Активный».

Если же вы не можете этого сделать по каким-либо причинам, то необходимо перевести получение пенсии на счет в Почта-Банке, чтобы перейти на льготный тариф «Пенсионный», говорит эксперт по депозитным программам Top-RF.ru Виктор Давиденко.

О Почта Банке

Популярностью у клиентов Почта Банк во многом обязан своим происхождением. Проект стартовал совместными усилиями двух гигантов — «Почты России» и банка ВТБ. Сегодня Почта Банк входит в международную финансовую группу ВТБ и является банком с государственным участием.

Головной офис находится в Москве, но другие расположены в почтовых отделениях по всей России, что очень удобно. Возможно, что скоро величиной сети отделений Почта Банк сможет конкурировать со Сбербанком России.

Вклады физических лиц в Почта Банке застрахованы государством, а значит даже если банк прекратит свое существование, что маловероятно, клиенты могут рассчитывать на возмещение суммы вклада с процентами на сумму не более 1,4 млн рублей.

Лицензия ЦБ РФ на осуществление банковских операций № 650. Информация не является публичной офертой.