Как оформить страховку без ограничений. о каких особенностях нужно знать перед оформлением

Содержание:

- На заметку

- Имеет ли СК право продавать полис только с допами

- Что делать если произошел страховой случай

- Преимущества неограниченной «автогражданки»

- Сколько стоит неограниченная страховка в 2020 году

- Стоимость страховки без ограничений: влияние поправочного коэффициента

- Как заменить полис с ограничениями на неограниченное ОСАГО

- Преимущества и недостатки открытого ОСАГО

- Стоимость ОСАГО без ограничений

- ○ Как заменить ограниченную на неограниченную страховку?

- Почему ОСАГО так необходимо для грузового автомобиля

- Недостатки неограниченной страховки

- Плюсы и минусы открытой страховки

- ○ Как оформить?

На заметку

Неограниченное ОСАГО является своеобразной лазейкой для угонщиков. Если документы находились в машине во время угона, то у остановившего ее сотрудника ГИБДД не возникнет никаких подозрений насчет того, что за рулем злоумышленник.

Преступник предъявит свои права, бумаги на машину и открытый полис ОСАГО и будет отпущен, поскольку все бумаги оформлены верно. Это явный минус данного варианта «автогражданки», однако от него можно защититься, не оставляя документы на автомобиль в салоне.

С другой стороны, высокая цена безлимитной «автогражданки» обуславливает более внимательное отношение страховщиков к своим клиентам. Те, кто оформляет неограниченное ОСАГО, отмечают, что их часто обслуживают без очереди, обеспечивают доставку документов в указанное место, предлагают другие приятные бонусы.

Вы узнали о том, что представляет собой страхование автогражданской ответственности без ограничений, как оно оформляется, сколько стоит такая услуга, как рассчитывается страховая премия и в чем преимущества этого варианта.

Решение о выборе конкретного страховщика и формы оформления ОСАГО принимать только вам. Но помните, что наличие полиса «автогражданки» является обязательным условием эксплуатации транспортного средства.

Имеет ли СК право продавать полис только с допами

Оформление ОСАГО – это такая же услуга, как и все остальные. Соответственно, она регламентируется ФЗ «О защите прав потребителя». Согласно пункту 2 статьи 16 нельзя обуславливать приобретение одних товаров покупкой других.

Это значит, что если СК занимается продажей полисов, то она не имеет права обязывать клиентов платить и за другие услуги. Навязывание дополнительных страховок незаконно: они могут только предлагаться и рекламироваться.

Также об обязанности предоставлять всем желающим равные возможности на приобретение услуг и товаров говорит статья 426 Гражданского Кодекса РФ.

Что делать если произошел страховой случай

Случай признают страховым, если у виновника аварии в момент происшествия есть действующий полис ОСАГО, ДТП произошло во время движения авто, транспортное средство получило ущерб и этот факт зафиксирован согласно порядку, установленному законом. Несоблюдение хотя бы одного из перечисленных пунктов ведет к отказу от выплаты страховки.

Что делать сразу после аварии

ДТП случилось – действуйте следующим образом:

- Остановитесь, включите аварийный сигнал;

- Выставьте знаки аварийной остановки;

- Осмотритесь. Если есть человеческие жертвы, вызовите «Скорую помощь» или МСЧ – номера телефонов 101 или 112ю

Далее участники ДТП решают, как оформлять документы – стандартным способом в присутствии инспектора ГИБДД или по Европротоколу. Вызывать Госавтоинспекцию не требуется, если:

- Никто не пострадал;

- Сумма ущерба менее 100 000 рублей;

- Виновник аварии очевиден и определен. Решение согласовано между всеми участниками.

Если сумма ущерба выше 100 000 рублей, вызовите инспектора ГИБДД для оформления ДТП. учтите, что удрать транспортное средство с дороги необходимо только после фото или видеофиксации всех факторов, хоть как-то связанных с происшествием.

Далее ситуация развивается по двум сценариям:

- Если все участники согласны решением ГИБДД в отношении установления виновника, сотрудник оформляет документы и передает их участникам для предоставления в страховую компанию;

- Если назначенный виновник не согласен с выводами, то виновность определяет специальная группа. Если участники не согласны и с этим постановлением, то вопрос решается в суде.

Преимущества неограниченной «автогражданки»

Неограниченное ОСАГО стоит немалых денег, однако подобный выбор дает неоспоримые преимущества страхователю. В последние годы только ОСАГО могло ограничивать владельца ТС в передаче его другим лицам, поскольку рукописные доверенности были упразднены.

С неограниченным полисом автовладелец может действовать так, как ему удобно и выгодно. Это актуально:

- при использовании ,

- при передаче автомобиля друзьям, родственникам, коллегам на период длительного отсутствия хозяина,

- в форс-мажорных ситуациях, когда владелец не может сам управлять машиной и вынужден просить другого человека отогнать ее на стоянку.

Во многих таких случаях дополнительного водителя можно вписать в полис, однако нередко нехватка времени, срочность или другие факторы не позволяют сделать это в офисе страховщика.

Сколько стоит неограниченная страховка в 2020 году

Стоимость автогражданского полиса складывается из базовой ставки, которую устанавливают в пределах определенного Центробанком коридора страховые компании, и коэффициентов страховых тарифов. Окончательная цена формируется с учетом корректировок на следующие показатели:

- мощность авто (КМ);

- стаж вождения и возраст автомобилиста (КВС);

- территория использования машины (КТ);

- срок безаварийной езды водителя (КБМ);

- количество человек, допущенных к управлению ТС (КО);

- возможность использования прицепа (КПр);

- период действия ОСАГО (КП).

где СТ – искомая стоимость, БСт – базовая ставка, К – коэффициенты. Это стандартная формула для любой автогражданки.

При оформлении неограниченной страховки два коэффициента – КВС и КО будут иметь постоянный показатель. Коэффициент возраста и стажа будет всегда равен 1,что является наименьшим значением и не влечет за собой удорожания полиса, а коэффициент договора, не предусматривающего ограничение круга лиц – 1,8, что увеличит цену до 80%.

Пример расчета

Применив вышеуказанную формулу можно самостоятельно рассчитать, сколько стоит открытый ОСАГО в той или иной организации.

Например, владелец машины – физическое лицо старше 22 лет, имеющий стаж вождения более 3-х лет. Автомобиль легковой мощностью 130 л. с., класс водителя по безаварийной езде – 3, регион использования Москва. Срок действия договора и период эксплуатации – 1 год, число лиц не ограничено, выбранная компания РЕСО-Гарантия.

БСт(4 118)*КМ(1,4)*КВС(1)*КТ(2)*КБМ(1)*КО(1,8)*Кпр(1)*КП(1) = 20 755.

Внести существенные изменения в действующий полис ОСАГО можно в любое время.

Провести данную операцию может:

- собственник застрахованного автомобиля лично;

- представитель автовладельца, при наличии нотариальной доверенности на заключение страховых договоров.

Чтобы заменить автогражданку с ограниченным числом водителей на открытый полис необходимо:

- Посетить офис страховой компании, в которой ранее был приобретен полис. Ни в какой другой организации внести изменения в документ не смогут.

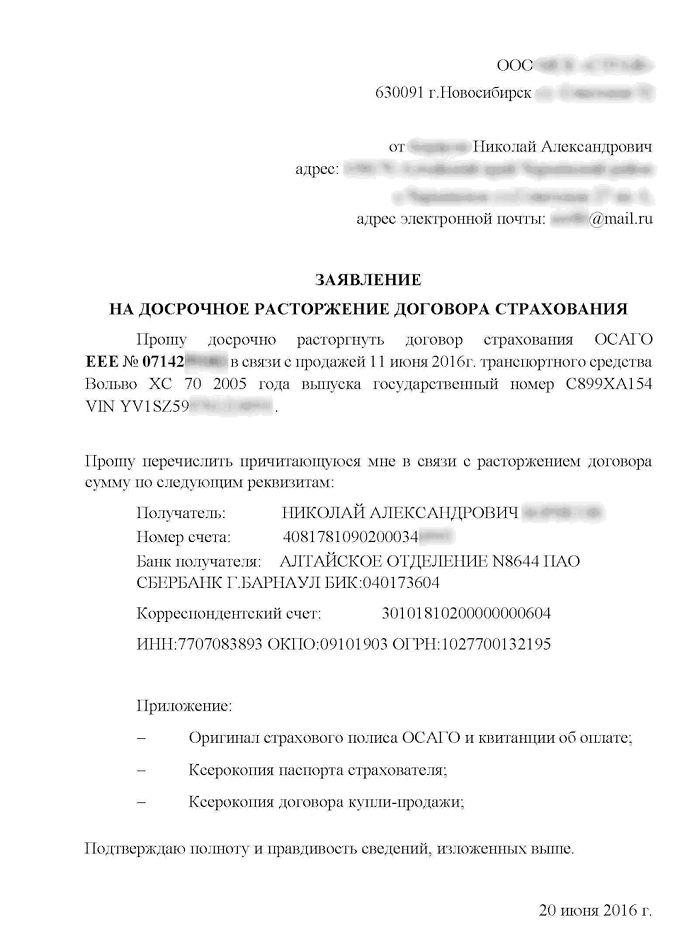

- Написать заявление на смену условий обязательного автострахования. В большинстве случаев сотрудники страховых организаций предоставляют клиентам готовые бланки заявлений, в которых просто необходимо дополнить информацию. В обязательном порядке в документе указывается ФИО страхователя и номер действующего страхового полиса.

- Оплатить в кассу страховой компании дополнительную стоимость автогражданки.

- Получить новый полис. В пункте 8 новой автогражданки должны быть указаны реквизиты предшествующего полиса и причина, по которой производилась замена документа (внесение изменений).

Некоторые недобросовестные сотрудники страховых компаний предлагают внести изменения в старый бланк автогражданки путем зачеркивания и исправления данных.

Следует помнить, что такое действие недопустимо. Все изменения вносятся исключительно путем замены документа.

Любые исправления в бланке документа приведут к невозможности получения страхового возмещения при наступлении страхового случая.

К исключительным случаям, допускающим исправление информации в бланке, относятся:

- исправление опечаток при заполнении данных собственника;

- исправление недостоверной информации об автомобиле.

Если вносятся какие-либо исправления, то:

- они в обязательном порядке заверяются подписью представителя страховой компании и печатью организации;

- в графе «особые отметки» (пункт указывается информация обо всех исправлениях в документе.

Расчет возврата ОСАГО при продаже автомобиля показан в статье:

возврат ОСАГО при продаже автомобиля

Сколько стоит ОСАГО для такси, читайте здесь.

Стоимость страховки без ограничений: влияние поправочного коэффициента

Подробнее остановимся на том как правильно рассчитывается стоимость полиса. Допустим гипотетическому водителю возраст которого составляет до 22 лет включительно, стаж вождения которого составляет до трех лет включительно. Живет он в столице нашей родины городе герое Москве. Автомобиль оснащен мотором с мощность до 100 лошадиных сил. В силу того, что человек страхуется первые у него нет ни одного ДТП.

Базовая ставка составляет 4118 рублей.

Коэффициенты, которые учитывает возраст водителя и его стаж в нашем случае равен 1,8. Это самый большой повышающий коэффициент.

Приведем градацию коэффициентов в зависимости от возраста и стажа вождения:

- Если возраст водителя входит в промежуток до 22 лет и стаж вождения у него до трех лет включительно коэффициент будет равен 1,8.

- Если возраст водителя входит в промежуток старше 22 лет и стаж вождения у него до трех лет включительно коэффициент будет равен 1,7.

- Если возраст водителя входит в промежуток до 22 лет и стаж вождения у него свыше трех лет коэффициент равен 1,6.

Коэффициент, который учитывает территорию на которой используется автотранспорт в нашем случае будет равен 2,8. Данный коэффициент отличается для различных регионов Российской Федерации. Информацию по ним можно найти на сайте РСА заполнив соответствующие графы при подсчета стоимости.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Коэффициент, который учитывает мощность, которую способен развить двигатель машины в нашем случае равен 1,1.

Коэффициент за безопасную езду равен единице. Если вы хотите сделать ОСАГО с неограниченным кругом лиц, которые допущены к управлению выбранным вами автомобилем коэффициент уже составит 1,8.

Перемножив все коэффициенты с базовой ставкой получим искомую стоимость полиса 1630728 рублей. Это немала сумма и возможно имеет смысл сделать неограниченное ОСАГО.

Как заменить полис с ограничениями на неограниченное ОСАГО

Как известно покупка авто со страховкой является неотъемлемым правилом, которому должны следовать все автовладельцы. Соглашение со страховой компанией заключается на один год, но никто не запрещает вносить изменения или расторгать договор до момента его окончания (например, при продаже авто в середине срока действия договора).

Если «автогражданка» была куплена на одного человека, а по прошествии времени появилась необходимость передавать управление автомобилем другим лицам, то переделать ОСАГО на новое.

Чтобы страховая компания внесла поправки в сертификате автомобилисту необходимо предоставить старый (действующий) полис. Также необходимо написать заявление в котором указывается просьба о внесении изменений. При этом страховщик обязан выдать новый бумажный сертификат с поправками, а не делать исправления в текущем полисе.

Преимущества и недостатки открытого ОСАГО

Итак, что такое неограниченная страховка, какая существует разница между традиционным и этим видами страхования? Если для получения обычной страховки с ограничениями на автомобиль необходимо поименно вписывать всех, кому будет предоставлена возможность управлять страхуемым транспортным средством и другие люди управлять этим автомобилем попросту не имеют права, то неограниченная или открытая страховка ОСАГО предоставляет возможность сделать страховку на, соответственно, неограниченное количество потенциальных водителей.

Принцип заключения договора при открытом страховании такой же, что и при стандартном типе. Единственное отличие: соответствующая графа в бланке полиса, в которой необходимо указать человека (людей), допущенных к эксплуатации данной автомашины, остается незаполненной. В ней нужно проставить прочерк, а в третьем пункте — галочку, означающую, что договор на автострахование не предполагает лимит лиц, допущенных к вождению страхуемой техники – количество водителей может быть неограниченным и любой индивидуум, имеющий водительское удостоверение, может управлять ею.

Страховку вам выплатят, невзирая на то, кто сидел за рулем в случае аварии или иного дорожного происшествия.

Такой переход можно совершить без всяких проблем при наличии соответствующего заявления от собственника автомашины. Если заявителем является доверенное лицо, его полномочия должны быть зафиксированы нотариально.

Заявление оформляется в канцелярии страховой компании, заключившей начальный договор. В нем необходимо прописать все без исключения изменения, которые вы считаете нужным внести в свой полис. После этого происходит обмен старой страховки (она остается у представителя компании) на новую, предоставляемую клиенту. В восьмом пункте страховки указываются номер изъятого страхполиса с отметкой причины, ставшей поводом для его замены.

Обратная замена происходит с учетом обязательного восполнения разницы в стоимостях страховок после соответствующего перерасчета. В заключение стоит сказать, что неограниченное автострахование открывает для многих автовладельцев гораздо больше преимуществ, чем ограниченный полис, поэтому многие предпочитают немного переплатить за них.

Важно в процессе оформления проследить, в каком размере был учтен коэффициент показателей безаварийной езды или по-другому коэффициент бонус — малус. Этот коэффициент закрепляется за конкретным водителем по номеру ВУ, а при открытом ОСАГО за конкретным ТС, которое прописывается в документах

При первоначальном оформлении открытого полиса будет присвоен 3-й класс и коэффициент единица, на следующий год должен действовать понижающий показатель за безаварийную езду. И наоборот, если случались аварии, то размер показателя увеличится.

При этом довольно часто сотрудники СК не желают оформлять перенос уменьшающего коэффициента с одного ТС на другое, хотя в соответствии с законодательными нормами автострахования обязаны это делать

Поэтому важно самостоятельно проконтролировать какой именно коэффициент бонус — малус был использован при расчете стоимости полиса

Чтобы стало понятнее при неограниченном полисе КБМ числится за ТС и за собственником, например, если на следующий год собственник оформляет ограниченный бланк, то скидка сохраняется за ним.

Метки: неограниченный, осаго, полис

Стоимость ОСАГО без ограничений

Казалось бы, стоимость неограниченной страховки должна пугать автовладельцев: разница между нею и более привычным ограниченным ОСАГО достаточно ощутима. Но здесь существует важный нюанс. Дело в том, что цена обыкновенного полиса является производной от нескольких факторов, которые учитываются при расчете стоимости. Основными из них считаются:

- мощность технического средства;

- цель, с которой используется автомобиль;

- тарифы (базовые значения) и эксплуатационный срок;

- регион, где он зарегистрирован с учетом повышающего коэффициента;

- наличие прицепов;

- водительский стаж, возраст и количество людей, эксплуатирующих данный автомобиль;

- КБМ, что напрямую зависит от безаварийности вождения.

С учетом всех этих факторов, зачастую окончательная разность нивелируется и становится незначительной.

В качестве примера проведем сравнительный анализ для легкового автомобиля, произведенного в 2013 году, мощность двигателя которого составляет 110 «лошадок». Расчет произведем для московского региона. Неограниченный страховой полис у разных компаний стоит в пределах от 15 до 18 тысяч рублей, цена ограниченного полиса для одного шофера, чей водительский стаж превышает 3 года, а возраст – 22 года, будет колебаться в пределах 8-10 тысяч. Еще раз подчеркиваем – без учета иных факторов.

Перед покупкой страховки большинство автовладельцев интересуются, сколько будет стоить открытое ОСАГО и на сколько дороже получится, чем покупка ограниченного полиса.

Для начала полезно узнать, из чего складывается цена неограниченного полиса:

- базовая тарифная ставка (Бтс), ее верхняя и нижняя граница определяется Центробанком;

- мощность двигателя (Км);

- территориальная принадлежность (Кт);

- период использования (Кп);

- индивидуальный коэффициент бонус малус (КБМ);

- грубые нарушения у собственника в прошлом или их отсутствие(Кн);

- коэффициент за неограниченный список лиц (Кн/о).

Ц = Бтс*Кт*Км*Кп*КБМ*Кн*Кн/о

Узнать конкретную стоимость страховки по своему автомобилю можно и с помощью онлайн-калькулятора в интернете. Сервис открывает возможность любому желающему узнать цену просто подставив все данные в форму. Расчет осуществляется автоматически, итоговая сумма будет зависеть от конкретной величины базовой ставки, используемой выбранной СК. Учитывая, что коэффициент за неограниченный список равен 1,8, то такая страховка в среднем будет стоить на 80% выше, чем с ограничениями.

○ Как заменить ограниченную на неограниченную страховку?

Для того, чтобы произвести замену полиса, в который было вписано ограниченное количество водителей на неограниченную страховку, необходимо написать заявление в страховую компанию, в которой был оформлен полис. Как правило, бланк заявления или его образец уже имеется, необходимо заполнить биографические данные и причину замены полиса.

После того, как страховщик проверит все данные, можно приступать к оформлению новой страховки. Старый полис изымается, а заявителю выдается новый документ. При этом в разделе 8 полиса делается отметка о том, какой полис был заменен и причины аннулирования старого документа.

Если представитель страховой компании рекомендует внести изменения в старый полис и зачеркнуть/исправить все необходимые сведения, не соглашайтесь, так как исправленный по таким причинам документ будет считаться недействительным.

Почему ОСАГО так необходимо для грузового автомобиля

Представьте, каковы будут финансовые затраты, если водитель грузовика станет виновником ДТП с участием легкового автомобиля. Даже если столкновение было довольно слабым, с учетом конструктивных особенностей и разницы массы легковых и грузовых транспортных средств, легковая машина получит гораздо более серьезные повреждения, нежели большегруз.

При этом далеко не редкость, когда грузовик цепляет не одну, а сразу несколько легковушек, причем произойти это может совершенно случайно, хотя бы из-за банальных слепых зон или неопытности других участников дорожного движения.

Если в такой ситуации у водителя грузового авто не будет полиса ОСАГО, то возмещать весь причиненный ущерб придется из своего кармана, а сумма в подобной ситуации может легко дойти до нескольких сотен тысяч рублей.

При наличии же у водителя полиса ОСАГО, страховая компания покроет ущерб, причиненный другим машинам, а владельцу грузовика останется только потратиться на ремонт собственного авто, что обойдется гораздо в меньшую сумму.

Думаете, полис ОСАГО на грузовой автомобиль стоит дорого? Тогда мы вас обрадуем – это не так. Воспользуйтесь нашим калькулятором ОСАГО для грузовиков, и убедитесь в этом лично. Расчет займет у вас всего пару минут, а еще он бесплатный.

Недостатки неограниченной страховки

Страховка без ограничений, что это вообще такое, мы разобрались, теперь стоит поговорить о том, чем она привлекательна. Как и любой другой вид, данная автостраховка имеет свои сильные и слабые стороны. О некоторых плюсах мы уже указали выше. Кроме того, к числу преимуществ относятся:

- При возникновении надобности — возможность управления застрахованным автомобилем любым водителем и отсутствие нужды быть вписанным для этого в страховой полис. Например, это освобождает юридических лиц от необходимости указывать новых лиц по ОСАГО – со всеми вытекающими положительными последствиями.

- Уменьшение количества необходимой при оформлении документации: нужно лишь иметь паспорт и документы на автомашину.

- Условия страхования не находятся в зависимости от возраста и водительского стажа – стоимость страхования будет такой же, что и при стандартном полисе.

Из недостатков отметим следующие:

- Безусловно, обычная страховка обойдется гораздо дешевле – почти в 2,5 раза (при отсутствии скидок).

- Возможность пользоваться скидками бонус–малус предоставляется, но для расчета принимается цифра, присвоенная владельцу транспортного средства. Применяется она ко всем водителям, вот только не всегда такая скидка бывает выгодна.

Недостатки

Открытый полис имеет два незначительных, но существенных для кошелька минуса;

- Главный недостаток такого вида полиса, это повышенная стоимость. Однако цена на полис многократно окупится, если автомобилем пользуется большое количество человек и велика вероятность возникновения ДТП.

- Еще один спорный момент — КБМ, некоторые СК отказываются засчитывать скидку после страховки в других организациях, ссылаясь на отсутствие информации в базе РСА. При условии, что предыдущая СК утратила лицензию, она уже не может вносить изменения в базу и давать пояснения.

К преимуществам можно отнести следующее:

- Единожды заплатив за полис, собственник, может не думая, передавать управление стороннему человеку в различных ситуациях. При этом не бояться, что за руль приходится садиться не вписанному человеку при возможных ДТП или беспокоиться о штрафных санкциях.

- Такой полис является оптимальным решением для организаций, где нельзя заранее предугадать, кто именно будет управлять ТС или наблюдается текучесть кадров.

- Для оформления требуется меньший пакет документов — водительские удостоверения не предоставляются.

- При необходимости добавить, убрать водителя не нужно посещать офис СК и вносить изменения в бланк.

По окончании оформления документов тщательно проверьте бланк на выявление опечаток и ошибок, иначе могут возникнуть проблемы при обращении в организацию за получением возмещения по страховому случаю.

Что касается недостатков, то у «неограниченной страховки», кроме высокой стоимости, есть ещё один существенный недостаток, о котором мало кто задумывается.

Он заключается в отсутствии учёта «стажа безаварийного вождения» у всех водителей, кроме лица, на которое оформлен полис. Этот «стаж» будет играть очень заметную роль при оформлении следующего полиса.

По истечении 3-х лет со дня получения водительского удостоверения для каждого водителя ведётся учёт «безаварийности» его езды, по итогам которого начисляются понижающие коэффициенты к стоимости страховки. Чем дольше не было аварий – тем дешевле страховка (стоимость падает на 5% за каждый год).

Это значит, что если водитель, скажем, 4 года ездил на автомобиле отца по «неограниченному» полису, и при этом не имел персонального полиса ОСАГО и не был вписан в «отцовский», то в случае оформления нового полиса «на себя», ему придётся оплачивать полную стоимость со всеми повышающим коэффициентами, даже не смотря на «безаварийный» стаж 4 года.

В то же время если «сын» вписан в страховку «отца», ему, так же как и «отцу», начисляется «стаж безаварийной езды», благодаря которому он сможет в дальнейшем оформить полис со скидкой (при условии, что сможет сообщить страховщику номера всех страховых полисов, куда был вписан).

Плюсы и минусы открытой страховки

Одним из минусов данного страхового продукта является, как бы это странно ни звучало, услуга использования скидки за езду без аварий в течении предшествующего периода действия договора. Страхователь, который делает продление полиса автогражданской ответственности в другой СК, свою скидку в виде «бонус-малуса» может не получить.

А для тех страхователей, которые пользуются услугами одной и той же СК в течении некоторого периода и при этом не являются аварийщиками, такой бонус несомненно пригодится. Воспользоваться бонусом в данном случае можно лишь собственнику авто, но не водителям имеющим разрешение управлять данным ТС.

Приобретение неограниченного полиса автогражданки имеет ряд дополнительных плюсов, например в таких случаях:

- Если на вечеринке вы попробовали спиртное, то можете смело посадить за руль своего трезвого друга и не боятся штрафных санкций от сотрудников ГИБДД.

- Вам не надо будет периодически наведываться в СК для того, чтобы вписать в полис автогражданки очередного водителя.

- Такая форма страхования будет выгодна и для большой семьи, в которой машиной пользуются попеременно все родственники. Такой страховой продукт родственники могут приобрести даже в складчину тем самым каждый из них сэкономит.

-

Если водители вашего авто очень часто меняются, то такая неограниченная в числе лиц допущенных к управлению страховка может стать отличной дополнительной подстраховкой.

К примеру, если вы свой автомобиль часто сдаете в аренду третьим лицам или же используете для работы курьерской доставки, которую осуществляют разные водители, в таком случае открытая страховка дает возможность абсолютно любому лицу имеющему водительское удостоверение сесть за руль вашего авто и для этого вам не придется ехать для регистрации этого водителя в вашу СК.

Еще одним весомым недостатком данного страхового продукта с неограниченным числом лиц допущенных к управлению является его дороговизна. Данный тип страхового продукта чаще всего выбирают юр.лица, во владении которых находится автотранспорт на балансе организации.

Не помешает поторопиться с переходом на открытую страховку ради стольких преимуществ!

Напоминаем, что вы можете получить быструю бесплатную консультацию по телефону:

8 (800) 350-14-90

просто кликните для звонка

○ Как оформить?

Для того, чтобы оформить неограниченную страховку, необходимо посетить страховую компанию и предоставить следующие документы:

- ПТС.

- Водительское удостоверение владельца автомобиля.

- Диагностическую карту (если это установлено законодателем) и т.д.

Предоставлять водительские удостоверения лиц, которые планируются быть допущенными к управлению автомобилем не нужны, так как сведения о них в полис включаться не будут и на размер скидки это не подействует.

После проверки всех документов, страховщик оформляет полис, в котором в разделе 3 указывается информацию о том, что управлять автомобилем могут любые лица.