Аккуратное и дисциплинированное вождение, или что означает 5 класс по осаго?

Содержание:

- Как рассчитать класс водителя для ОСАГО

- Что такое «Класс Бонус-Малус» в ОСАГО

- Классы страхования водителей

- Расшифровка КБМ

- Классы страхования для водителей

- Как проверить по каждому водителю?

- Пример расчета КБМ по таблице

- Как узнать класс водителя по базе

- Как определить класс водителя по ОСАГО

- Что это означает в страховке?

- Что это такое?

- Действие скидки по КБМ

- Бонусы за езду

Как рассчитать класс водителя для ОСАГО

Первоначально стоит отметить, что уже с 2007 года этот показатель привязывается к водителю, а не к его машине. Причем он есть у каждого автолюбителя, и даже у тех, кто пока вовсе не обладает личным ТС, однако вписан в какой-либо страховой полис.

При последующем переоформлении страхового договора, класс водителя будет повышаться на единицу, вместе с чем предусмотрено снижение коэффициента на 0,05 пункта. Все это происходит только если вы не попадали в ДТП и призвано сократить стоимость страховки вдвое в течении 10 лет. Далее это значение не растет.

Видео — как определить класс водителя для страхования ОСАГО:

Но предусмотрено и «наказание» для неаккуратных водителей, которые попадают в ДТП, вынуждая страховую компанию нести убытки. Выражается это в понижении класса водителя, которое ведет к увеличению стоимости страховки ОСАГО. Причем повышается цена вовсе не на 5%, а может возрасти почти в 2,5 раза (для попавших в 2 и более ДТП в первый год вождения).

Имеет смысл разобрать несколько примеров расчета :

- вы оформили первый полис в 2007 году (3-й класс, k=1) , после этого до 2010 года ездили без происшествий (6-й класс, k=0,85). В 2010 году вы побывали в ДТП, которое привело к страховой выплате и ваш класс был снижен до 4-ого, что позволило вам переоформить полис в 2011 году с коэффициентом 0,95. До сегодняшнего дня вы в аварии не попадали, поэтому ваш текущий класс водителя 9, что предполагает скидку в 30%;

- вы попали в единичное ДТП в первый год действия полиса, не имея ранее оформленного ОСАГО. Ваш класс упадет с 3-его до 1-ого, что приведет к повышению стоимости страховки на 55% в будущем году;

- оформив первый полис ОСАГО в 2009 году, вы ездили без происшествий все это время, но в 2016 году оказались в 2-х авариях, каждая из которых заставила компанию делать выплаты. Ваш класс упадет с 9-ого до 2-го, что приведет в 2017 году к увеличению стоимости страховки ОСАГО вдвое (с 0,7 до 1,4 базового значения).

Можно легко определить свой нынешний коэффициент, воспользовавшись нижеприведенной таблицей. Она едина для всех без исключения страховых компаний, т.к., как сказано выше, скидка, зависящая от класса водителя, гарантирована законом.

Таким образом, алгоритм расчета собственного класса чрезвычайно прост. Стартовое значение для всех граждан, всегда равно 1 (если это самое первое оформление ОСАГО). Далее за каждый безаварийный год прибавляйте к этому значению единицу. При наличии страховых выплат, напротив, нужно уменьшать класс (на сколько — указано в таблице, в зависимости от текущего КБМ и количества аварий).

Класс водителя, на самом деле, является более удобовоспринимаемым обозначением для т.н. значения КБМ, то есть коэффициента бонус-малус. Вся исчерпывающая информация об этом расчетном параметре КБМ изложена ЗДЕСЬ.

Что такое «Класс Бонус-Малус» в ОСАГО

Одним из значимых факторов, действующих на стоимость страховки, являются навыки и опыт управления автомобилем каждого водителя. Для страховой более выгодными клиентами считаются аккуратные и опытные автовладельцы, не склонные к проявлениям лихачества на дорогах. Заключая договор с такими клиентами, компания снижает риски наступления страховых случаев и последующих выплат компенсации.

В качестве мотивации для осторожных водителей, не нарушающих правила дорожного движения и не провоцирующих аварийные ситуации, используется снижение стоимости ОСАГО. Для измерения размеров скидки применяют коэффициент бонус малус.

Классы страхования водителей

По системе ОСАГО водителям присваиваются классы, определяющие последующую цену полиса. При отсутствии аварий по инициативе водителя его класс повышается, и цена страховки снижается. В противном случае стоимость может вырасти почти вдвое. Обозначение классов начинается с буквы М, затем следуют цифры – 0, 1, 2 и до числа 13. Каждому классу присваивается свой коэффициент цены. Например, если водитель оформляет страховку первый раз, ему сразу назначается класс 3 с коэффициентом 1 – одна установленная стоимость. Чем реже водитель будет обращаться в страховую, тем выше класс присвоят ему по итогам года.

Класс водителя – ключевое значение при определении коэффициента бонус-малус (КБМ). Напомним, что с 2008 г. класс привязывается не к автомобилю, а к человеку – водителю или владельцу авто. Причем его присвоение не зависит от наличия транспортного средства – класс есть как у опытного покорителя дорог, так и у владельца водительских прав, не имеющего машины, но вписанного в чей-либо полис. Как узнать свой класс?

Коэффициент – основополагающая цены полиса. Чем больше класс, тем меньше коэффициент – это позволяет каждый год снижать стоимость на 5%. Если водитель с классом М оплачивает 145% обозначенной цены страхования, то водитель, достигший 13 уровня, оплачивает только половину стоимости.

Посмотрите видео, где подробно рассказано, как узнать класс водителя по ОСАГО:

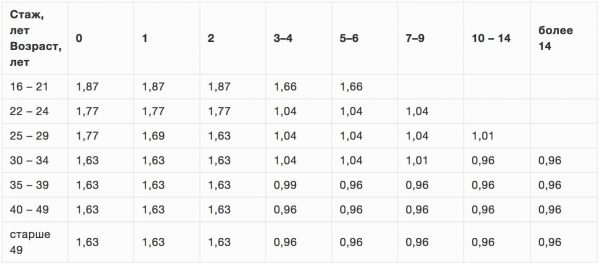

Класс в отношении водителя определяется двумя базовыми показателями, которые зависят от срока и объема его водительского стажа в совокупности с возрастом, а также индивидуально исчисляемых сроков аварийной/безаварийной езды (по бонус-малус), рассчитываемых на общих правилах для всех страховщиков.

- Ков – это значение возраста и стажа водителя, в рамках которого выделяются градации до 3-х лет стажа и выше трех лет при возрасте выше/ниже 22-х лет, планируется перевод градаций в один год опыта вождения, 1-2 года, и далее 2-4, 4-7, 7-11, выше 11-ти лет стажа. При этом также наличествует расчет классификации повышающих/понижающих коэффициентов по возрасту – до 22-х лет, после 22-х лет, до 25, после 25, 25-32, 32-45, старше 45. Например, для водителя со стажем до 3-х лет вождения и возрастом до 22-х коэффициент класса будет 1,8, а для водителя старше 22-х лет и с значением стажа, превышающим три года – 1;

- Кбм – коэффициент по бонус-малус определяет класс безаварийной/аварийной езды, установленный для страховщиков по единому гос. стандарту. Классификация имеет значения М, 0, далее – от 1 до 13. Самым высоким по влиянию на цену является коэффициент М, начисляемый за аварии по вине водителя, он дает увеличение стоимости ОСАГО в 145%, наиболее положительным может быть коэффициент 13, который предоставит 50% скидку на обязательное страхование. Каждый водитель при регистрации первого полиса получает статус 3-го класса с коэффициентом 1, который будет повышаться или понижаться каждый год, по результатам наличия и кол-ва аварий по вине застрахованного.

Минимальный класс

уровень MДТП

Если вы уверены, что никогда не учиняли аварий, а сотрудник страховой компании пытается присвоить вам один из вышеперечисленных классов, меняйте страховщика. Это грубейшее нарушение правил. Сотрудник решил использовать в своих интересах вашу неосведомленность в этом вопросе, и присвоить себе повышенную премию.

Расшифровка КБМ

КБМ- это коэффициент «бонус-малус». Этот показатель очень важен при расчёте, так как именно благодаря ему стоимость полиса уменьшается и делается неплохая скидка. Информация, описанная выше, относится именно к нему.

Раньше коэффициент присваивался к машине. Поэтому при её смене он устанавливался заново, а не сохранялся на достигнутом уровне. Поэтому скидка каждый раз терялась. Таким образом, когда автолюбитель приобретал новое транспортное средство, сумма страховки была снова высокой.

С 2018 года при продаже автомобиля скидка не теряется, потому что КБМ применяется теперь только к водителю.

После посещения сайта для проверки КБМ можно начинать рассчитывать свою стоимость за страховку. Для более наглядного примера приведём таблицу, в которой всё понятно расписано по коэффициентам.

Данной таблицей пользоваться не очень сложно, нужно обращать внимание на некоторые факторы, указанные в ней. Далее определяется, сколько происходило выплат по ДТП, виновником которых был водитель.Если их число составляет 0, то автомобилисту применяется коэффициент выше, чем был

В противном случае, наоборот — понижается

Далее определяется, сколько происходило выплат по ДТП, виновником которых был водитель.Если их число составляет 0, то автомобилисту применяется коэффициент выше, чем был. В противном случае, наоборот — понижается.

Изучив таблицу, можно понять, что примерно через 10 лет, при условии, что не будет аварий, применится 13 класс и будет 50% скидка на страховой полис.

Классы страхования для водителей

Большая часть показателей, которые берутся в расчет при определении стоимости страховки, понятна. Например, стаж и возраст водителя зафиксированы в удостоверении, а мощность и тип авто в ПТС. С регионом проживания и планируемым периодом пользования полисом тоже можно разобраться. Вопросы в большинстве ситуаций связаны с КБМ.

Учтем, что раньше этот был загадочный параметр, который, казалось, рассчитывается интуитивно специалистами страховых компаний. Сегодня все более прозрачно. КБМ определяется непосредственно классом водителя ОСАГО. Достаточно узнать индивидуальный показатель и коэффициент определится по схеме.

Классов страхования в 2020 году – 15 уровней. Первым идет М, где величина коэффициента максимальна, а далее от 0 до 13 пункта. При первичном оформлении полиса человеку присваивается сразу 3 класс, чтобы бонус-малус был равен единице. А дальше все будет зависеть от водителя и его стиля. Если он сможет без аварий использовать авто, то каждый год класс будет повышаться, а стоимость страховки снижаться. Но при страховом случае будет произведено понижение класса. Притом, не на единицу, а сразу на несколько пунктов.

Как проверить по каждому водителю?

Заключение ОСАГО с ограниченным списком водителей могут лишь физические лица — это позволяет существенно сэкономить при условии, что у всех водителей стаж более 3 лет. В таких случаях КБМ проверяется по каждому водителю индивидуально, применению по договору подлежит класс того водителя которому соответствует наименьшая скидка. Так, если допущены 2 человека, у одного присвоен 5 класс (коэф. 0,9), а у второго — 9 класс (коэф. 0,7), то по полису подлежит применению класс первого водителя.

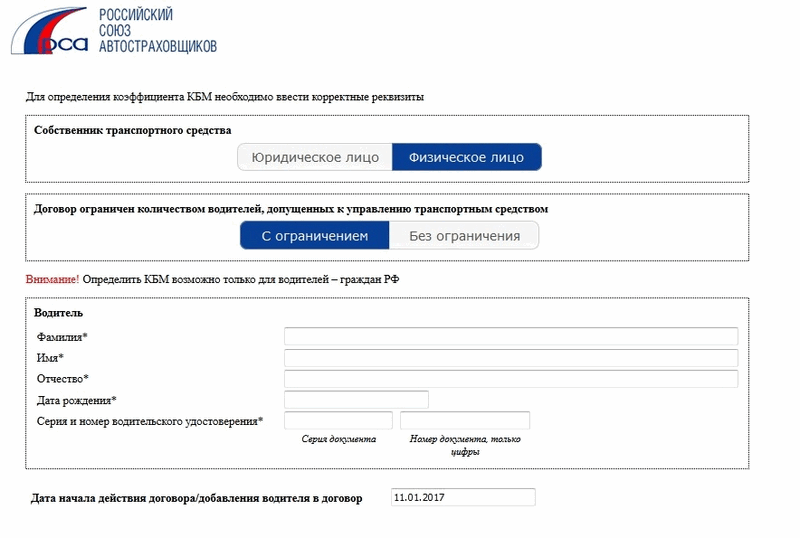

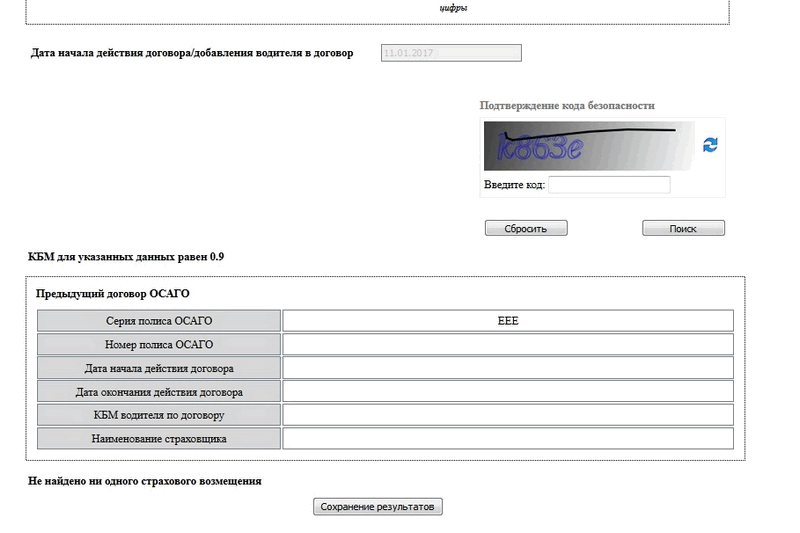

Для того, чтобы узнать класс водителя для ОСАГО онлайн, следует открыть соответствующую вкладку на официальном сайте: dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm Для определения необходимо действовать в следующей последовательности:

Для определения необходимо действовать в следующей последовательности:

- выбрать в качестве собственника — физическое лицо, поскольку владельцы — юридические лица не могут заключить ограниченное ОСАГО;

- отметить пункт «С ограничением» для лиц, допущенных к управлению;

- заполнить сведения по водителю в соответствии с формой запроса, которые включают:

- фамилию, имя и отчество водителя;

- дату рождения;

- серия и номер водительского удостоверения — заполнять необходимо строго в предусмотренных графах в кириллице;

- указать дату, на которую запрашивается КБМ (например, начало срока страхования или внесение водителя в договор).

Далее следует внести код подтверждения и нажать «Поиск». В случае если все данные были внесены верно, то в результате будет указан действующий КБМ, а также данные по окончившемуся полису, на основании которого он присвоен, в том числе номер, срок страхования, наименование страховщика и предыдущий класс.

Следует отметить, что проверить бонус-малус ОСАГО по базе РСА онлайн можно только по договорам, после окончания которых прошло не более года. По истечении указанного срока данные аннулируются и присваивается 3 класс.

Если при проверке в АИС РСА сведения были не найдены, то необходимо внимательно проверить всю информацию. При сохранении ошибки в определении класса следует обратиться к страховщику, договор действия с которым прекратил свое действие. Именно на него возложена обязанность по корректному внесению и сохранению данных в АИС РСА. При ненадлежащем исполнении страховой компанией своих обязанностей необходимо уведомить об этом РСА.

Пример расчета КБМ по таблице

Для оценки своего класса, коэффициента и стоимости страховки на будущий год достаточно знать простое правило: отсутствие аварии означает повышение класса на одну ступень и снижение Кбм на 5%.

Понижение классности, скидки из-за страховых возмещений рассчитывается по таблице.

Например, как понизится уровень из-за 1 страховой выплаты:

- «13» – до «7» класса;

- «12», «11»,»10» – до «6»;

- «9», «8» – до «5»;

- «7», «6» – «4»;

- «5» – до «3»;

- «4» – до «2»;

- «3», «2» – до 1»

- «1», «0» – до «М».

Две аварии нивелируют водительский уровень:

- «13 – 10» классы – до «3»;

- «9 – 6» – до «2»»

- «5 – 4» – «1»;

- остальные – до «М».

При трех ДТП «1» класс сохраняется у 5 высших категорий: с «13 по 9» классы.

Четыре страховые выплаты означают штрафной уровень для всех.

Водитель страховался на протяжении шести лет, на 1-м году он получил класс 3 с Кбм 1, на втором году 4-й статус и далее, без случаев аварии дошел до девятого класса. На шестом году водитель попал в 1 ДТП по своей вине и откатился до 5-го класса. На следующем году произошло еще одно ДТП, и класс водителя снизился до 3-го. Следующий год водитель ездил без аварий, и его класс поднялся до 4-го и т.д.

В случае, когда к вождению авто имеют допуск несколько водителей, учет Кбм для ОСАГО будет производиться по классу самого неопытного из них.

Допуском располагают три человека, у первого из них 4 класс и кбм 0,95, второй на 8 классе и Кбм 0,75, третий же в последнее время несколько раз был замечен в аварийных ситуациях по своей вине – он имеет класс М и коэффициент 2,45.

Расчет ОСАГО для данного авто будет производиться по наименьшему ранжированию, и только смена статуса водителя с М на 1, с 1 на 2 и далее будет иметь значение.

При этом, если на следующий год выписать водителя класса М из числа располагающих правом управления авто, классификация будет проводиться по следующему водителю 4-го класса с сразу предоставляемой скидкой в 0,95 коэфф.

В случае с установлением для авто неограниченного числа лиц, располагающих правом управления, определение скидки по ОСАГО будет происходить на основе данных о собственнике машины.

То есть, если собственник имеет класс 10, то на авто будет распространяться скидка по коэффициенту 0,65. При этом, любое ДТП, связанное с авто, повлияет именно на класс собственника по Кбм.

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КП х КН

- ТБ – определяется в качестве базового, установленного законом тарифа;

- КТ – коэффициент, который применяется в рамках территории по месту регистрации авто;

- КБМ – коэффициент в рамках безаварийной/аварийной езда (бонус-малус);

- КВС – коэффициент, который определяется на основании категории возраста и значения стажа водителя;

- КО – коэффициент, определение которого происходит в рамках статуса открытого полиса (наличие ограничений по страховке);

- КМ – мощность двигателя авто в рамках общепринятых выражений в коэффициенте;

- КС – период, в течение которого эксплуатируется авто в виде коэффициента;

- КП – период страхования, выражающийся в специализированном коэффициенте;

- КН – назначаемый за нарушения коэффициент.

Но расчет класса водителя при попадании в аварию, где вы были виновником, работает иначе. Например, будучи в 3 категории, владелец транспортного средства всего при одной выплате переместится в 1 класс. Больше одной аварии – сразу класс М.

Самое сильное снижение происходит, если водитель достиг 13 класса. Первая же авария по его вине снижает категорию до 7. В результате размер скидки при оплате страховой премии снижается на 30%. Попадание в еще одну аварию снижает класс до 3, затем до 1, а потом до М.

В среднем, в зависимости от текущего КБМ, водитель при ДТП теряет 25-30% скидки. Когда страхуемое лицо имеет категории с 6 по 9, то за одну аварию в год снимается всего 3-4 класса, что равняется 15-20% скидки.

Как узнать класс водителя по базе

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как определить класс водителя по ОСАГО

Теперь узнаем, как определить класс водителя при ОСАГО более детально. Сведения для ОСАГО о классе водителя не являются закрытыми. Они находятся в открытом доступе, достаточно просто обратиться к соответствующему сайту. Например, проверить их можно на официальном сайте РСА.

В ответ на отправленный запрос, будет открыта специальная форма.

В нее необходимо внести:

- персональные данные автовладельца;

- номер его водительского удостоверения.

После этого сразу же будет открыта страховая история водителя. Независимо от того, каков стаж вождения автовладельца, где он оформлял свой полис и ряды других факторов, сведения равно доступны для всех заинтересованных лиц.

Процесс формирования всех баз приблизительно одинаков и выглядит следующим образом:

- При первом оформлении страховки персональные данные клиента заносятся в базу страховщика и сразу же дублируются на сайт РСА.

- При любом последующем обращении владельца транспортного средства к любому страховщику, будь то компенсация после страхового случая, либо приобретение нового полиса, новая информация дополняет его страничку в базе данных страховщика и на сайте РСА. Там обязательно фиксируются повреждения транспортного средства после ДТП, а также размер компенсационных выплат пострадавшим в аварии.

- Если клиент желает отказаться от услуг одного страховщика и купить новый полис в другой компании, то сведения о его КБМ можно запросить и получить в любое время без каких-либо специальных разрешений или согласований. Это облегчает процесс перехода от одного страховщика к другому и стимулирует их предпринимать все меры для того, чтобы удержать клиентов предоставлением качественных услуг и сервиса.

Что это означает в страховке?

Несмотря на то, что полисы ОСАГО регламентируются Центробанком, стоимость разнится для разных водителей. В связи с этим существует система классов ОСАГО, которые присваиваются водителю на основании некоторых факторов.

Рассмотрим подробнее, что это значит в страховке и чем отличается, к примеру, класс М от 1, 4, 6 или других.

Класс водителя — величина, которая обозначается буквой М или любым значением от 1 до 13. Так, наименьший класс в страховке по ОСАГО — М. Переменная «13» — высший класс соответственно. Необходимо учесть, что водительский класс ни коим образом не влияет на общую цену страховки. Тем не менее, он задействован в расчёте КБМ, благодаря которому страховщик может снизить цену на страховое заключение максимум на 50% или, напротив, увеличить в несколько раз, по сравнению с действующей.

Термин «класс ОСАГО» имеет непосредственное отношение к коэффициенту бонус-малус. Водитель, который впервые обратился за полисом, по установленному стандарту, принятому в 2003 году, получает третий класс с минимальным значением «1». Далее записывается страховая история.

Класс страхования по ОСАГО указывает на скидочный коэффициент, использующийся страховой компанией, и высчитывает стоимость гражданского автомобиля. Конечная скидка непосредственно зависит от класса: чем он больше, тем скидка выше соответственно. Класс страхования может быть как понижающим, так и повышающим коэффициентом для расчёта ОСАГО. Напоминаем, что класс непосредственно зависит от числа дорожно-транспортных происшествий по вине застрахованного лица (о том, как устанавливается класс водителя для ОСАГО и можно ли благодаря ему сэкономить на страховке, вы узнаете из нашей статьи)

Стоит отметить, что с каждым годом, прошедшим без дорожно-транспортных происшествий, этот коэффициент уменьшается. Иными словами, при продлении полиса, дефолтный третий класс поменяется на четвёртый соответственно. Бонус-малус составит 0,95, а скидка целых 5%. В том случае, если в течение года была зафиксирована хотя бы одна аварийная ситуация, класс понижается, а стоимость, напротив, из-за аварийности возрастает. Дальнейшая ситуация аналогичная.

Важно подчеркнуть, что на каждую условную единицу повышения класса, увеличение скидки происходит на 5%. Максимальный допустимый класс – тринадцатый, счастливые обладатели которого получают скидку на автострахование в размере 50%

С 2007 года класс по ОСАГО закрепляется не за автомобилем, а за определённым человеком. Поэтому КБМ остаётся прежним, даже если автовладелец в любое время сменит транспортное средство.

Обратите внимание! Учёт водительских классов ведётся Российским союзом автостраховщиков. При оформлении страховки, все данные об автомобилисте регистрируются в реестре

Этот реестр для всех регионов и муниципальных районов Российской Федерации является общим.

Что это такое?

На заметку. КБМ — это скидка за безаварийную езду, которая начисляется ежегодно.

Каждый раз, подписывая новый договор ОСАГО, вы проходите проверку вашего КБМ в АИС РСА (информационной базе автостраховщиков). Компания запрашивает сведения о выплатах за отчетный страховой период, узнает ваш класс страхования и использует коэффициент КБМ при подсчете страховой премии по ОСАГО

Рассчитать стоимость полиса без использования этого важного показателя невозможно

При определении значения КБМ учитываются только:

- аварии по вине страхователя, по которым составлялась справка о ДТП либо Извещение о ДТП;

- ДТП, по которым были страховые возмещения.

Один из 15 классов страхования водителя рассчитывается по специальной таблице. При наличии страховых случаев по вине автовладельца КБМ будет увеличен, но только если прошлый страховой период составлял один год. Если же ДТП не было, то класс соответственно понижается и вы получаете скидку (бонус). Дисконт сохраняется как при пролонгации полиса, так и при заключении нового договора.

В базе АИС РСА хранится информация начиная с 2011 года, и если вы страхуетесь впервые, то проверка не нужна и вам автоматически присваивается КБМ в единицу (третий класс без скидок и надбавок).

Действие скидки по КБМ

Скидку на страховой полис сохранить достаточно легко, необходимо просто знать, по какому принципу изменяется коэффициент. Вот несколько важных правил.

Срок действия страхового полиса составляет год. Втечение этого времени и сохраняется коэффициент. Но существует исключение — когда оформляется новый бланк, в течение двух дней информация поступает на сайт РСА и, если КБМ должен поменяться, он это сделает автоматически.

Если договор ОСАГО переоформляется с неограниченного на ограниченный класс, КБМ не меняется, остаётся точно таким же. То есть, страховщик думает, что раз уж скидка была применена, водитель — ответственный человек, и ему можно доверять, а значит — он будет ездить внимательно.

Автомобилисты, которые используют транспортное средство другого человека, будучи не вписаны в его полис, при регистрации автомобиля на себя получат базовый тарифный план.

Если автострахование оформлено с неограниченным количеством водителей, класс повлияет только на хозяина.

Водитель заранее расторгает договор при продаже автомобиля в двух случаях:

- Если выплат по страховому полисуне производилось, коэффициент остаётся таким же, ничего не меняется.

- При наличии выплат, КБМ изменяется в худшую сторону.

Теперь каждый водитель имеет представление о том, что такое классы страхования, какими они бывают, на что влияют, и многое другое. Именно поэтому не нужно верить на слово страховому агенту. Изначально нужно проверить всё самостоятельно и постараться рассчитать стоимость.

Благодаря этому, можно достаточно много сэкономить на ОСАГО в каждом расчётном периоде.

Post Views: 2

Бонусы за езду

Получение 5-го водительского класса для рядового страхователя зависит от того, с какого значения этой переменной он начинает свой путь к скидкам по ОСАГО. Возможны 6 вариантов подъема на 5-й класс с более низких классов:

- Если изначальный класс водителя «М», то ему потребуется 6 лет безаварийной езды, чтобы достигнуть этого рассматриваемого значения переменной.

- Если водитель начинает с класса «0», то ему нужно будет 5 лет ездить без аварий, чтобы получить класс «5».

- Если водитель начинает с классов «1», «2», «3», «4», то ему необходимо ездить 4, 3, 2 и 1 год соответственно без дорожных аварий по его вине. Альтернативных способов повысить свой водительский класс по «автогражданке» нет.

Для того чтобы получить 3 класс водителя, водителю следует первый раз оформить договор обязательного страхования либо быть вписанным впервые в полис обязательного страхования, который оформило другое лицо. Такой класс присваивается водителю когда он впервые страхует свою гражданскую ответственность.

Многие задаются вопросом как же так получается, что 3 класс водителя может быть присвоен как новичку, так и тому водителю, который страхует свое авто уже не первый год. Тут дело все в том, что если у водителя достаточно часто происходят аварии, то его классность может стать меньше 3, а соответственно и КБМ в данном случае у него будет повышающим, что приведет к увеличению стоимости его страховки.

Для того, чтобы снова получать и накапливать скидку, водителю следует в данном случае водить свое авто аккуратно в течение страхового периода и не становиться виновником ДТП.

Чтобы рассчитывать на получение бонусов, водителю следует ездить аккуратно и не попадать в ДТП по собственной вине. При любом обращении за выплатой этот фактор фиксируется в программе, и, как следствие, страховая история уже будет испорчена. Только при безаварийной езде можно получить льготы и сниженную стоимость за полис ОСАГО.

Безаварийная скидка – это непосредственно коэффициент по бонус-малус, она предоставляется за годы езды без аварий и сокращается в случае наступления аварий с наличием вины водителя.

Так, за безаварийную езду в продолжение 3-х страховых периодов (лет), статус водителя повышается с третьего до 6-го, что предоставляет возможность получить скидку в объеме 15% (коэффициент на ОСАГО – 0,85).

При идеальных условиях без аварий в течение 11-ти лет скидка может дорасти до 50% с коэффициентом 0,50 на 13-м классе.

Подробности соотношения скидок по классу и аварийных случаев в год определяются согласно унифицированной таблице Кбм.

Получить скидки по ОСАГО за безаварийную езду возможно, если соблюсти ряд простых правил:

- продолжать заключать страховые договоры непрерывно, с расчетом на постоянный рост Кбм, при этом можно менять страховые компании, но не пропускать годы страхования;

- избегать ДТП или стараться не оказываться их виновником – мелкие ДТП можно решать на месте без привлечения страховщика, а в случае с крупными авариями, когда виновный неясен или вины застрахованного водителя объективно нет, стараться отстаивать свою позицию и не позволять причислять себя к виновным;

- в случае с потерей одним из нескольких лиц, вписанных в страховой договор, своего высокого коэффициента, наличием нескольких ДТП в год или иных обстоятельств такого рода – можно выписать его из договора;

- в случае с заключением договора на неограниченное число людей, располагающих правом пользования авто, необходимо поддерживать высокий безаварийный класс собственника данного авто и отсутствие аварий по вине водителя с участием этой машины – при соблюдении этих условий в числе пользователей могут быть люди с негативными классами Кбм (М, 1,2), на скидку это не повлияет при наличии нарушений.

(0,6-1)*100% = — 40%

При подсчёте используются различные коэффициенты. Один из них – коэффициент Бонус-Малуc (далее – КБМ). Критерий для его определения – это наличие или отсутствие страховых возмещений после дорожно-транспортных происшествий, которые произошли ранее. Данный показатель является очень важным и существенно влияет на расходы страхователя.