Вклад «универсальный сбербанка россии»

Содержание:

- Виды депозитов в Сбербанке России для пенсионеров в 2020 году

- Возможно вам так же будет интересно

- Сбербанк вклад «Универсальный» процентная ставка

- Что представляет собой сберегательный вид

- Расторжение договора

- Условия

- Какая документация потребуется

- Как открыть вклад

- Как снять деньги и закрыть вклад Универсальный при необходимости

- Стоимость обслуживания

- Виды полисов

- Тарифы на РКО Сбербанка

- Что такое вклад Универсальный на 5 лет в Сбербанке. Условия для физических лиц

- Готовые решения по вкладам в Сбербанке России

- Кто может открыть вклад

- Открытие счёта в мобильном приложении

- Вклады в валюте в Санкт-Петербурге

- Дополнительные условия по депозиту

Виды депозитов в Сбербанке России для пенсионеров в 2020 году

Для вкладчиков пенсионной возрастной категории наиболее интересными станут три ведущих продукта, каждый из которых имеет собственные условия и преимущества. Для любого предложения существует возможность оформить доверенность или завещание.

«Пополняй»

Этот продукт разработан для тех клиентов, которые желают получить доход и скопить определённую сумму на личные нужды. Депозит предусматривает возможность регулярного пополнения, но использование средств в период действия договора без закрытия инвестиционного счёта не предусмотрено. Вкладчик может расходовать только доход, начисленный по процентам.

- Доходность 3,07-4,62 % годовых, устанавливается в соответствии с объёмом вложенных средств, при этом клиентам пенсионного возраста значение устанавливается в наиболее высоком размере для конкретного периода активности депозита.

- Срок, на который открывается инвестицию до 3 лет с автоматическим продлением.

- Первое внесение от ста рублей.

Начисление дохода происходит каждый месяц, полученная сумма может быть перечислена на карту или причислена к основному остатку.

«Сохраняй»

Это вариант депозита предназначенный исключительно для хранения имеющихся накоплений и получения с них прибыли в виде начисления по процентам. Условия не предусматривают ни дополнительных зачислений, ни частичного использования средств.

- Доходность для рублёвого счёта 3,8-5,15 % годовых. Пенсионерам ставка устанавливается в максимальном значении для выбранного срока.

- Срок от 1 месяца до 3 лет.

- Минимальная сумма для регистрации счёта 1000 руб.

Начисления по процентам выполняется каждый месяц. В случае закрытия раньше окончания срока капитализация не учитывается.

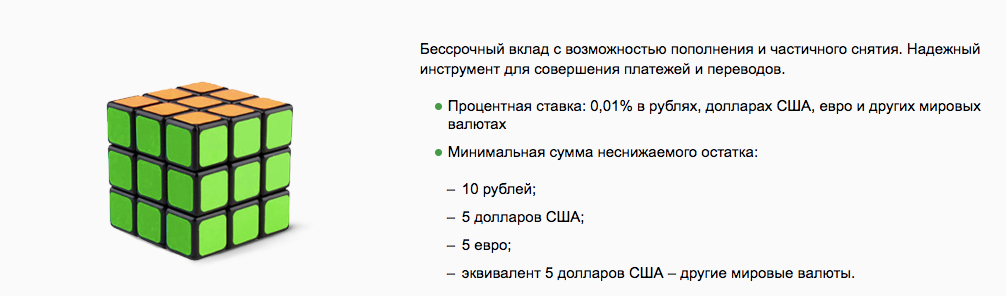

«Универсальный»

Этот тип вложения напоминает по своим условиям «Сберегательную книжку» хорошо знакомую всем пожилым клиентам финансового учреждения. Цель этой разработки не предусматривает получение прибыли, он предназначен для хранения средств в безналичной форме, оплаты счетов и получения или отправления переводов.

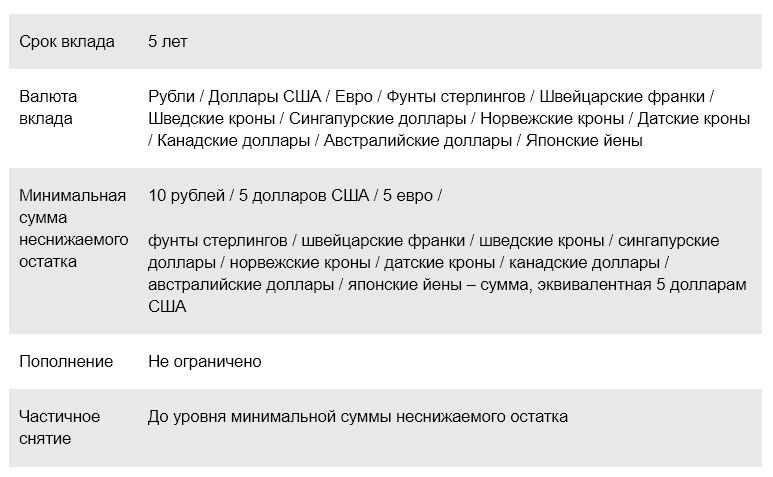

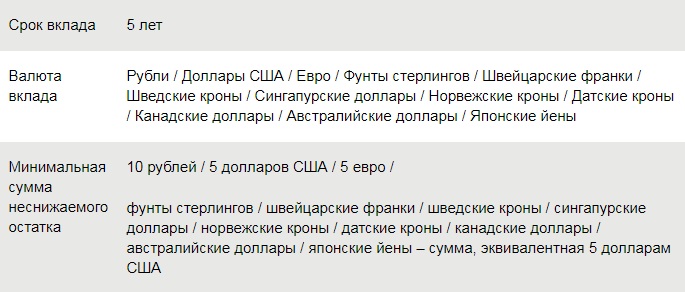

- Период инвестиции 5 лет с автоматической пролонгацией.

- Ставка 0,01 % годовых.

- Минимальное количество денег для открытия депозита десять рублей.

Вкладчик может без ограничений пополнять и снимать деньги, главное, чтобы на счету оставался минимальный остаток в размере 10 рублей.

Все перечисленные банковские продукты предусматривают открытие в отделение банка без удалённого варианта с помощью интернет–банкинга.

Возможно вам так же будет интересно

Сбербанк вклад «Универсальный» процентная ставка

Вклад «Универсальный» Сбербанка – уникальный продукт, несмотря на свою депозитарную природу он совершенно не предназначен для получения прибыли, ведь значение его доходности всего 0,01 % годовых. Тогда что это такое и для чего он нужен? Не стоит делать поспешных выводов и присваивать продукту ярлык бесполезного, у него есть другие, особые цели.

Выясним на каких условиях в 2020 году предлагается открыть депозит.

- Процентная ставка 0,01 % годовых независимо от валюты, в которой открыт счёт.

- Минимальная сумма остатка зависит от валюты: 10 для рублёвого счёта и 5 для евро или доллара. Если депозит используется в валюте других мировых государств, то минимальная сумма неснижаемого остатка рассчитывается исходя из эквивалента суммы равной 5 американским долларам.

- Срок вклада изначально значится как 5 лет, но на деле депозит имеет статус бессрочного. То есть его закрытие происходит в любой момент времени по желанию клиента.

- Пополнение счёта может выполняться много раз и не имеет ограничений.

- Снятие и использование средств не ограничено, кроме неснижаемого остатка, он не должен быть ниже озвученной ранее суммы. То есть клиент в любой момент может снять деньги оставив на счету необходимый минимум и не потерять начисленный доход.

Начисленные проценты добавляются к основной сумме и увеличивают текущий остаток.

Средства, находящиеся на депозитном счету всегда доступны клиенту, он может обратиться к ним в любой момент времени. Если вкладчик снимает со счёта всю сумму в основной период действия договора, включая минимально необходимую сумму, доходность рассчитывается исходя из условия вклада и по актуальной установленной ставке. При досрочном закрытии счёта доходность рассчитывается без учёта капитализации.

По истечении пяти лет с момента открытия депозита его пролонгация происходит автоматически на актуальных для этого тарифа условиях. Количество продлений не имеет ограничений и будет выполняться пока клиент не закроет вклад окончательно.

Что представляет собой сберегательный вид

Сберегательным счетом является такая разновидность вложения финансовых средств, при которой ограничения по проведению приходно-расходных денежных операций практически отсутствуют. Кроме того, сберегательный счет, который предоставляет Сбербанк, является бессрочным, т.е. даже при снятии с него денег можно сколько угодно использовать его, в любое время, совершая операции по пополнению и снятию денежных средств.

Несомненными преимуществами сберегательного вида считают нижеуказанные договорные условия:

- нет лимита на проведение финансовых операций по балансу;

- начисление дохода на остаток денежных средств каждый месяц;

- удобство проводить финансовые операции в безналичном формате;

- считается работающим, даже если на нем нулевой остаток;

- пополнить средства можно любой суммой (минимум 1 р.);

- в любое время можно снять деньги;

- есть возможность управлять своими средствами дистанционно, используя онлайн-сервис;

- наличие бонусов, которые предлагаются Сбербанком при совершении платежей за покупки и услуги.

Есть у данной разновидности и свои недостатки:

- довольно низкие процентные ставки, которые считаются минимальными в сравнении с остальными вкладами, что, безусловно, делает использование сберегательного вида нерентабельным с точки зрения извлечения прибыли;

- нет автоматического перевода процентов на другие счета и карты;

- возможность получить какой-либо доход только при условии внесения на счет очень значительной суммы.

То есть можно сказать, что данный вид счета используется обычно только как удобный инструмент для исполнения различных приходно-расходных операций и надежного сохранения денег. А для умножения доходов при помощи процентов нужен специальный накопительный счет, который можно открыть в Сбербанке.

Расторжение договора

Условия

По данному вкладу процентная ставка в Сбербанке незначительная. Она составляет всего лишь 0,01% годовых, то есть средства клиентов хранятся практически на «беспроцентной» основе.

Суммы

Универсальные вклады «Сбербанк» предлагает оформлять в различных валютах. При этом неснижаемый остаток и первый внос по вкладу в разных валютах отличается:

- 5 евро;

- 10 рублей;

- 5 американских долларов;

- в других национальных валютах – не менее 5 американских долларов.

Сроки

Сбербанк может оформить любой вклад клиенту на срок до пяти лет, в течение которого сбережение может в любой момент пополняться. Также с него можно сниматься любые суммы, что предусматривается условиями договора.

Пролонгация

Пролонгация договора на универсальный вклад осуществляется Сбербанком на условиях, действующих на момент продления:

- автоматическая пролонгация выполняется под такую процентную ставку, которая действует по депозиту «Универсальный Сбербанка России» на момент осуществления пролонгации;

- число пролонгаций не ограничивается.

Прочие условия

Клиентам по универсальному вкладу предлагаются особенные условия:

- открытие данного депозита, отличного от евро, долларов и рублей, выполняется не в каждом отделении Сбербанка России. Рекомендуется уточнять возможность открыть вклад в любой редкой валюте, позвонив в отделение Сбербанка, где обслуживается клиент;

- расходные операции выполняются в пределах суммы, которая может превышать минимальную сумму актуального неснижаемого остатка.

Если же остаток по депозиту в иностранной валюте (то есть не в американских долларах и евровалюте) в результате будет составлять размер суммы, который ниже минимальной суммы существующего неснижаемого остатка, имеющегося по вкладу, в таком случае вклад клиента закрыт не будет. Доход начисляться не будет с учетом существующей процентной ставки, которая установлена банку по депозиту.

Со списком отделений банков, в которых можно открыть «Универсальный вклад Сбербанка России», можно ознакомиться на официальном сайте финансового учреждения .

По универсальному вкладу клиент имеет право оформить доверенность на распоряжение средствами третьим лицом и составить завещание.

Какая документация потребуется

Чтобы открыть счет в Сбербанке, не нужно нести с собой много документов. При заключении договора потребуется лишь наличие гражданского паспорта.

Для граждан других государств потребуется наличие паспорта и документа, который должен удостоверять право пребывания на территории России.

Тем клиентам, кто желает открыть счет на имя другого человека, необходимо предоставить помимо своего паспорта еще и паспортные данные того лица, на кого оформляется, а также данные о его регистрации.

В договор, как правило, вносятся основные сведения о клиенте: его ФИО, данные о прописке или регистрации, а также тип валюты, в которой будет открыт счет. Если же целью оформления является зачисление на него пенсии, то потребуется еще и пенсионное удостоверение. Для получения кредита будут нужны другие дополнительные документы и справки, список которых выдается работниками банка при обращении.

Процедура заключения договора и открытия в Сбербанке является бесплатной. Однако некоторую сумму денег принести все же придется. Их количество зависит от того, в какой валюте будет открыт счет. Если он рублевый, то минимальной суммой, которую можно на него положить станет сумма в 10 р., а если счет будет в иностранной валюте, то минимумом станет 5 долларов или 5 евро. Если клиент пожелает оформить привязанную к счету пластиковую карту, то придется заплатить и за нее – до 3 тысяч рублей в зависимости от типа карты. Однако у вкладчика есть возможность получить и бесплатный пластиковый продукт с определенным спектром возможностей. Масса людей выбирает именно такую разновидность карты, которую предлагает банк.

Как открыть вклад

Открыть Универсальный вклад в Сбербанке для физических лиц — просто. Вариантов два: можно подойти в офис лично, а можно использовать онлайн-банкинга.

Рекомендуем ознакомиться с типовым договором Сбербанка:

В офисе Сбербанка

В первом случае вам понадобится только паспорт.

Деньги не обязательно иметь в той валюте, в которой вы планируете открыть вклад. Конвертация производится по курсу банка в момент пополнения депозита.

Процедура открытия Универсального вклада в Сбербанке проста:

- заявляете операционисту о желании открыть вклад, называете валюту и сумму первоначального взноса;

- подписываете договор на открытие вклада;

- при необходимости – получаете сберкнижку и реквизиты счета;

- вносите нужную сумму через кассу или систему Сбербанк онлайн.

Для открытия данного вклада достаточно минимальной суммы – 10 рублей или 5 долларов. Вносите их через кассу, и вклад – ваш. Вы в любой момент сможете перевести на него нужную сумму.

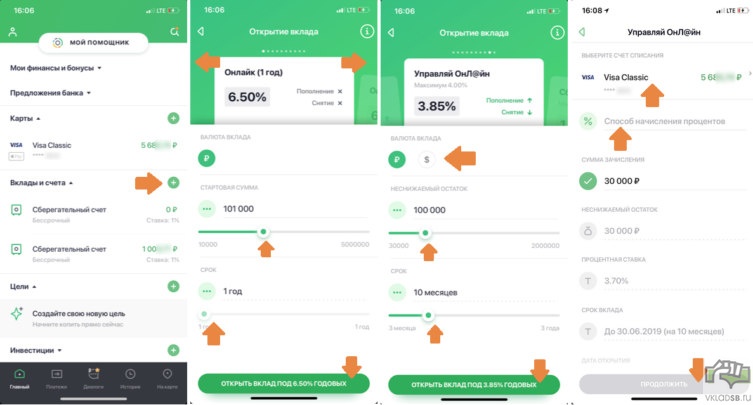

Онлайн — в приложении или личном кабинете

https://youtube.com/watch?v=Oe0LtJ43mvA

Через Сбербанк онлайн вклад Универсальный открывается так:

- переходите в раздел Вклады;

- нажимаете Открыть новый вклад;

- выбираете из списка предложенных Сберегательный счет;

- указываете валюту;

- отмечаете карту или другой счет, откуда списывается минимально необходимая сумма;

- подтверждаете открытие вклада.

Также Универсальный вклад можно открыть через мобильное приложение. Порядок действий аналогичен.

4 шага для открытия любого вклада в мобильном приложении

4 шага для открытия любого вклада в мобильном приложении

Как снять деньги и закрыть вклад Универсальный при необходимости

Одно из главных достоинств заключается в свободном закрытии вклада. Клиент может самостоятельно в любое время расторгнуть договор с банком. Стоит помнить, что досрочный отказ отключает начисление процентов. Как снять деньги:

- Воспользуйтесь банкоматом.

- Переведите средства на другой счет посредством приложения Сбербанк Онлайн.

- В отделении банка.

- На официальном сайте, войдя в личный кабинет.

Представленный вклад не подходит для доходов за счет процентной ставки. Закрыть счет также можно, если клиент подаст соответствующее заявление. Обратитесь в отделение банка за пару дней до снятия всех средств. Обычно сроки рассмотрения растягиваются до 5 рабочих дней.

Если вы планируете отказаться от услуг досрочно, то снимите все деньги. Сбербанк предлагает выгодные условия снятия наличных. Комиссия составит не более 1%.

Стоимость обслуживания

Многих клиентов интересует, сколько придется платить за обслуживание счета. Для физлиц оплата не предусмотрена, однако установлен минимальный предел суммы для пополнения. Пополнить рублевый депозит нужно как минимум на 10 рублей, в валюте – на 5 условных единиц. Стоимость оформления банковского пластика определяется его типом. Услуга страхования депозита подключается за дополнительную оплату.

Банковскому учреждению разрешено взимать плату за определенные действия, проводимые со счетами. Это относится к выдаче выписок и справок, оформлению платежных бумаг, выполнению переводов физлицам, на карточки или счета сторонних банков.

Обслуживание депозитов карточного формата также имеет свою стоимость, которая определяется по типу и назначению. Клиентов не ограничивают в количестве открытых карточек, но из двух социальных пластиков бесплатным станет лишь первый. За обслуживание последующих придется платить по 150 рублей ежегодно.

Виды полисов

Полисы соответствуют определенному страховому продукту. Имущественные делятся на полисы каско, страхования недвижимости, грузов, домашнего имущества, товаров в обороте или на складе и так далее. К личному страхованию относятся полисы ДМС, от несчастного случая и страхования жизни. В добровольных видах дизайн полиса разрабатывает страховщик в соответствии со своим брендом. Но по сути, они мало отличаются друг от друга, так как существуют требования закона о том, какие разделы должен полис содержать.

«Коробочный» полис

Сегодня на рынке существует много комбинированных продуктов, они называются «коробочные» и предполагают страхование физических лиц. Это означает, что один документ объединяет несколько видов страхования. Один такой полис может почти полностью удовлетворить потребности гражданина в страховой защите.

Обычно в «коробки» входит страхование имущества (квартиры, дачи, жилого дома), защита самого страхователя и его семьи от несчастного случая и гражданская ответственность страхователя, например, перед соседями (пролив и пр.). Особенность «коробочного» полиса в том, что условия страхования в нем стандартизированы. Изменить их невозможно, потому что страховая премия рассчитана именно для них.

Генеральный полис

С этим видом документа больше знакомы страхователи – юридические лица. Он практикуется в страховании грузов (статья 941 ГК РФ). Обычно по нему страхуют регулярные поставки оборудования, товаров и любых других грузов. Такой полис-договор обычно заключается на год. В нем оговариваются все условия страхования, характер грузов, условия и вид транспортировки и так далее. В дальнейшем страхователь обязан лишь представлять страховщику определенные документы на каждую перевозку.

Полис коллективного страхования

Такой полис тоже оформляют при страховании юридического лица. Как правило, он является не основным документом, а лишь приложением к договору коллективного страхования от несчастного случая или ДМС. В страховании от несчастного случая полис содержит следующие сведения:

- наименование страхователя;

- количество застрахованных сотрудников;

- общую страховую сумму по договору;

- срок действия;

- ответственность страховщика.

В ДМС такой полис может содержать поименный список застрахованных работников, прикрепленных для медицинского обслуживания к одному лечебному учреждению. В нем указывается срок действия договора, перечень услуг, которые страховщик обязуется оплатить и индивидуальные страховые суммы. Копия полиса обычно передается в ЛПУ (лечебно-профилактическое учреждение). При этом застрахованным лицам индивидуальные полисы иметь необязательно.

Полисы обязательного государственного страхования

Обязательные полисы имеют единый стандарт оформления, как, например, полис ОСАГО или ОМС.

Сегодня пассажиры любого вида транспорта – воздушного, морского или общественного наземного (включая маршрутное такси) – автоматически получают страховую защиту. Это инициатива, закреплённая на законодательном уровне. Страховым случаем считается травма, полученная пассажиром во время поездки. Полисом является проездной документ – билет. Стоимость страхования уже заложена в цену проезда.

Немногие знают, что билет в автобусе, троллейбусе, трамвае или маршрутке – это возможность получить страховое обеспечение в случае травмы в транспорте. В маршрутном такси многие вообще им пренебрегают. И напрасно! Что дает обычный билет? Он является доказательством того, что пострадавший пассажир ехал именно на этом автобусе, именно в этот день и час. Номера билетов ежедневно фиксируются и закрепляются за определенным транспортным средством

На это стоит обратить внимание пассажиров – льготников, потому что чаще всего кондуктор «забывает» выдать им билет

Тарифы на РКО Сбербанка

Для юридических лиц, которые ищут удобное расчетно-кассовое обслуживание, Сбербанк предлагает солидный спектр тарифов и условий для открытия счета ИП и ООО. Клиент вправе выбирать для себя тариф, подходящий по специфике и предполагаемым объемам операций. Также существуют региональные отличия, они больше касаются минимальных норм и платы за отдельные операции.

Чтобы получить представление о наборе возможных услуг и порядке цен на них, приведем условия, предлагаемые для самого населенного места в России в Москве.

| Услуга | Стоимость |

| Предоставление справок об операциях по счету в электронном виде | бесплатно |

| Предоставление типовой справки на бумажном носителе за каждый документ | 400 руб. для всех тарифов,1 тыс руб для «Легкий старт» |

| Выдача наличных со счета по Бизнес–карте через банкомат/терминал в кассе ПАО Сбербанк | 1,8% от суммы, мин. 300 руб.3% от суммы для «Легкий старт» |

| Выдача наличных со счета через кассу в ПАО Сбербанк | от 1,8 до 5% в зависимости от тарифа |

| Информирование об операциях поступления и/или списания средств по банковскому(им) счету(ам) в валюте РФ | 199 руб.бесплатно для тарифа «Большие возможности» |

| Перевод средств со счета ЮЛ на счет ЮЛ с использованием ДБО: | от 3 до 50 шт в зависимости от тарифа |

| Ежегодное обслуживание Бизнес-карты к расчетному счету | 250 руб. в месяц / 2 500 руб. в год бесплатно для «Легкий старт» и «Большие возможности» |

Здесь перечислены не все услуги, их более сотни, но общее представление по условиям обслуживания в ПАО «Сбербанк» из данных таблица получить можно.

Принципиальных отличий в ставках оплаты за услуги у Сбербанка нет. Можно найти более дешевые варианты, но диапазон операций ПАО «Сбербанк» и возможности обслуживания весьма широки.

Условия пакета «Легкий старт»

Для новых клиентов Сбербанка специально предлагается открыть расчетный счет бесплатно по тарифному пакету «Легкий старт». Особенно привлекательным этот тариф будет для начинающих предпринимателей.

- с пакетом «Легкий старт» открыть расчетный счет для ИП в Сбербанке можно бесплатно;

- плата за обслуживание также не взимается;

- переводы на счета других клиентов Сбербанка бесплатны;

- в месяц доступны переводы физлицам на сумму до 150 000 рублей без снятия комиссии;

- не нужно платить за 3 первых перевода в иные банки и 1 год пользования банковской Бизнес-картой;

- за интернет-банкинг и мобильный сервис плата также не назначается.

Открытие счета с пакетом Сбербанка «Легкий старт» станет полезным для ИП и тех, кто начинает коммерческую деятельность, имеет небольшой оборот. По мере роста оборота будет выгоднее перейти на другой, уже не бесплатный, тариф, с меньшими ставками и большими лимитами по операциям.

| Наименование | Комиссия |

| Комиссия за платежи после исчерпания месячного лимита | 100 ₽ за платёж в другие банки начиная с 4-го |

| Комиссия за переводы на физлиц для ИП | 0-150 000 ₽ — без комиссии, 150 001-300 000 ₽ — 1%,300 001-1 500 000 ₽ — 1.5%, 1 500 001-5 000 000 ₽ — 3%, свыше 5 000 0001 ₽ — 6% |

| Комиссия за переводы на физлиц для ООО | 0-150 000 ₽ — 0,5%, 150 001-300 000 ₽ — 1%,300 001-1 500 000 ₽ — 1.5%, 1 500 001-5 000 000 ₽ — 3%,свыше 5 000 0001 ₽ — 6% |

Сколько стоит открыть расчетный счет в Сбербанке?

Это зависит от тарифа и вида расчетного счета. Для тех, кто собирается заниматься бизнесом, плата за открытие р/с обременительной не станет, в разных регионах она колеблется в диапазоне от 1 до 3 тысяч рублей.

Открытие расчетного счета в рамках пакета услуг и вовсе бесплатно.

Другое дело – цена обслуживания операций, при большом обороте сумма платежей иногда оказывается весьма ощутимой. Потому выбирать тариф стоит заранее.

Организациям с большим числом платежей стоит выбирать другие тарифы из этой линейки:

|

Тариф |

Цена обслуживания в месяц, руб |

|

Легкий старт |

|

|

Удачный сезон |

от 490 |

|

Хорошая выручка |

от 890 |

|

Активные расчеты |

от 2 190 |

|

Большие возможности |

от 10 990 |

К выгоде предпринимателей Сбербанк бесплатно страхует их деньги на своих счетах (в сумме до 1 400 000 рублей).

Что такое вклад Универсальный на 5 лет в Сбербанке. Условия для физических лиц

Откуда там деньги и зачем он нужен? Представленная программа представляет собой бессрочный вклад, который позволяет осуществлять различные денежные операции, включая пополнение в любое время. Это основное отличие от других предложений. В основном условия подразумевают снятие наличных в определенные сроки и множество ограничений.

Клиентам доступно:

- Частичное снятие денег.

- Производить платежи.

- Осуществлять переводы между счетами.

- Пополнение баланса в любое время.

- Для открытия требуется минимум 10 рублей, 5 долларов или 5 евро.

- Неограниченное число пролонгаций.

К основным преимуществам представленного вида вклада относится высокая надежность, легкие и приемлемые условия, богатый выбор дополнительных услуг по счету и других функций. Это обеспечивает повышенную востребованность данной программы среди вкладчиков.

Бессрочность позволяет продлевать договор клиентам неограниченное количество. Если вы самостоятельно не обратились с вопросом расторжения, то сделка будет продлена на автоматической основе. Максимальный срок – 5 лет, затем при необходимости он продлевается или закрывается.

Описанные условия также действуют и на пенсионный план. Мы разобрали, что такое Универсальный вклад на 5 лет Сбербанк, откуда там деньги. Рассмотрим другие ограничения:

- Банк устанавливает планку для минимальных платежей. Вы не сможете пополнить счет меньше той суммы, что указана в договоре.

- Возможно снятие наличных в других валютах.

- Обналичить средства можно в таком размере, который указан в договоре.

- Если клиент захочет снять все наличные со счета, то предложение будет расторгнуто.

- Пополнять баланс разрешается не ограниченное число раз.

Минимальный порог денежных средств, доступных для снятия, рассчитывается программой в момент заключения сделки.

Готовые решения по вкладам в Сбербанке России

Кто может открыть вклад

Возможность стать клиентом банка есть у каждого, кто имеет законное основание пребывать на территории Российской Федерации.

Граждане РФ

Граждане РФ, достигшие 18 лет, могут открыть счет и распоряжаться им самостоятельно либо по доверенности.

Граждане РФ, достигшие 18 лет, могут открыть счет и распоряжаться им самостоятельно либо по доверенности.

Несовершеннолетним лицам старше 14 лет позволяется иметь депозит с разрешения родителей или опекунов.

Для детей младше 14 лет и гражданам с признанной недееспособностью предусмотрена возможность открытия счета от имени представителя. Для этого помимо документа, удостоверяющего личность, понадобится постановление из отдела опеки и попечительства.

Для всех категорий населения обязательно наличие прописки на территории РФ.

Иностранные граждане

Условия получения «Универсального» вклада в Сбербанке для иностранцев не отличаются. Лица, не являющиеся гражданами России, должны иметь законное основание на пребывание в стране. Поэтому в перечень документов включается миграционная карта и разрешение на жительство.

Открытие счёта в мобильном приложении

- Открыть мобильное приложение «Сбербанк» и авторизоваться в нем.

- Найти на стартовой странице категорию «Вклады и счета» (расположена под разделом «Карты») и нажать на значок «+».

- Выбрать интересующий вариант инвестирования денежных средств (путем пролистывания вправо-влево в верхней части окна) и ознакомиться с информацией о правилах взаимодействия с кредитной организацией. Указать валюту депозита (чтобы открыть список всех доступных вариантов – нажмите на кнопку в виде троеточия) и нажать «Продолжить».

- Появятся сведения об основных параметрах «Сберегательного счёта» (сумме, процентной ставке и периодичности начисления процентов). Нажать кнопку «Продолжить».

- Проверить корректность внесённых данных. При обнаружении неточностей, опечаток или ошибок, их следует исправить (вернуться в начало можно с помощью стрелки влево в верхней части экрана). Подтвердить согласие с условиями вклада, нажать кнопку «Открыть под 1,00% годовых».

- Дождаться появления на экране уведомления об успешном выполнении операции. Когда счёт будет активирован, можно положить на него деньги и начинать получать проценты.

Вклады в валюте в Санкт-Петербурге

С повышением финансовой грамотности многие из нас уже не прячут свободные сбережения под подушку, а стремятся их приумножить любыми доступными способами, одним из которых является валютный вклад в Санкт-Петербурге. Если вы не хотите рисковать, покупая долю в бизнесе, вкладываясь в недвижимость и т.п., то это отличный вариант не только сохранить свой капитал в «твердой» валюте, которая не обесцениться, но и получить доход, даже ничего для этого не делая.

Проценты по мультивалютным вкладам в Санкт-Петербурге

Вклад в валюте в Санкт-Петербурге является достаточно сложной банковской услугой с большим количеством нюансов, которые надо учитывать. Для того чтобы начинать поиск своей депозитной программы, необходимо понимать взаимосвязи таких базовых условий, как сумма, срок и проценты по вкладам в валюте:

- минимальную сумму, как правило, устанавливает банк: она является тем «телом», которое затем постепенно увеличивается через пополнение вклада (если это разрешено), а также начисление процентов;

- срок депозита определяет, на какой период вы отдаете свои средства банку, а он обязуется их хранить и увеличивать за счет установленной ставки;

- проценты по валютным вкладам в Санкт-Петербурге являются суммой, которая выплачивается банком в качестве вознаграждения за возможность использовать ваши деньги в течение срока действия договора.

На этапе рассмотрения депозитной программы, помимо вышеперечисленных условий, необходимо выбрать, будете ли вы разделять свои сбережения на несколько валют и открывать мультивалютный вклад в Санкт-Петербурге, или же разместите все в одной иностранной валюте (доллар, евро).

В любом случае, первым делом стоит обратить внимание на ставки по депозитам в валюте. Сам размер ставки оказывает решающее влияние на величину итогового дохода, который вы получите с депозита

Помимо этого необходимо учитывать систему начисления и выплаты процентов по валютным вкладам в банках Санкт-Петербурга: если начисляются проценты ежедневно, то получать их вы можете как ежемесячно, так и только в конце срока (или в любой другой период)

Это условие особенно важно для тех, кто хочет сделать свой вклад источником постоянного дохода.

В каком банке Санкт-Петербурга лучше открыть депозит в валюте?

С помощью вкладов физических лиц в валюте в Санкт-Петербурге вы можете получить реальный доход только в том случае, если выберите выгодную программу и надежный банк: кроме этого от вас больше ничего не требуется, но без этого никак не обойтись.

На сегодняшний день выбрать есть из чего: и Сбербанк, и ВТБ, и Русский стандарт, и практически все остальные банки Санкт-Петербурга предлагают своим клиентам открыть мультивалютный вклад или вклад в одной иностранной валюте.

Для того, чтобы по каждому доступному депозиту в валюте найти и изучить всю необходимую информацию, может понадобиться огромное количество времени. Значительно ускорить этот процесс вам поможет специальный онлайн-калькулятор депозитов по валютным вкладам в Санкт-Петребурге, который вы найдете на данной странице.

Для начала работы с ним введите ваши требования к открываемому вкладу:

- сумму;

- срок;

- возможность пополнения;

- возможности частичного снятия;

- наличие капитализации;

- наличие автопролонгации.

После этого нажмите на кнопку поиска, и система покажет вам полный список доступных вариантов 2020, подходящих под ваши требования. Вы сможете изучить всю информацию, сделать взвешенный и объективный выбор, а затем сразу же отправить онлайн-заявку и перейти к оформлению депозита.

Дополнительная информация по валютным вкладам в Санкт-Петербурге

|

|

Дополнительные условия по депозиту

Помимо основных условий, есть нюансы, которые следует учитывать при желании открыть и использовать этот банковский продукт.

- Открыть депозит в валюте отличной от широко распространённых вариантов (рубли, доллары, евро) возможно не в каждом отделении. Если клиенту необходим счёт в конкретной валюте, то прежде необходимо уточнить работает ли в этом направлении ближайший офис и если нет, то подобрать другое подходящее отделение.

- Оплата выполняется в пределах суммы, большей, чем минимальный остаток на счету.

В этом случае проценты не перестают начисляться и вклад продолжает приносить минимальный доход. Отмена доходности происходит при понижении суммы за счёт действий вкладчика.

По вкладу можно оформить доверенность и разрешить пользоваться средствами третьему лицу. Можно составить завещание, по условиям которого вклад достанется кому-то из родственников или иному лицу в случае смерти титульного вкладчика.

Для оформления вклада необходимо обратиться в отделение банка с документом, удостоверяющим личность, лучше паспорт. Менеджер финансовой организации подготовит документы и договор на открытие депозита, после подписания которых клиенту останется только внести средства любым удобным способом. Сделать это можно наличными через кассу банка или безналичным способом в терминале.