Вклад пополняй сбербанка в 2020 году

Содержание:

- Какие накопительные депозиты предлагает к оформлению Сбербанк

- Полный пакет документов на налоговый вычет за медицинские услуги

- На ребенка

- Как получить максимальный доход по Накопительному счету+ Сбербанка

- Условия вкладов

- Подводные камни вклада «Пополняй Онлайн» Сбербанка?

- Сберегательные вклады

- Как закрыть и условия досрочного закрытия

- Как повысить проценты по «Накопительному счету» Сбербанка

- Как начисляются проценты по Накопительному счету Сбербанка

- Что такое накопительный вклад в Сбербанке

- Условия накопительных счетов

- Особенности открытия депозита

- Какие программы готова предложить организация

- Статьи об ипотеке

- Что необходимо для оформления

- Условия получения наличных

- Где оформить вклад Сбербанка в России

- Кто может оформить ипотеку

- Параметры займа ДеньгиКлик КЗ

- Выводы

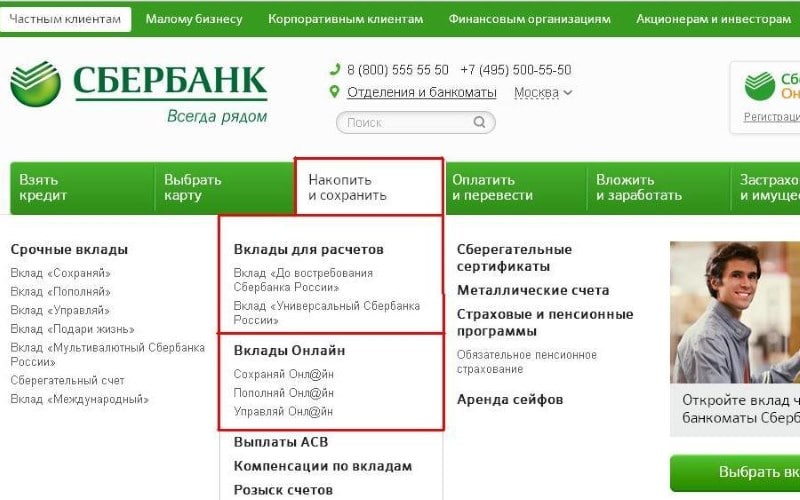

Какие накопительные депозиты предлагает к оформлению Сбербанк

Как выбрать накопительный счет Сбербанка, условия и проценты которого различны и базируются на типе предлагаемых программ? Многообразная линейка разработанных Сбером депозитов такого уровня отвечает всем запросам клиентов, поэтому каждый потенциальный клиент-вкладчик может отметить оптимальный для себя вариант.

Особенности накопительных счетов

Особенности накопительных счетов

«Пополняй-Онлайн»

Главным отличием этого типа вклада является определенное условие по открытию. Оформить счет можно лишь дистанционным путем, с помощью сервиса Сбербанк-Онлайн. Что означает, что воспользоваться данным предложениям могут лишь клиенты банка, являющиеся держателями пластиковых карт. Депозит оформляется по следующим условиям:

- период: 3–36 месяцев;

- ежемесячное начисление доходов;

- имеется капитализация процентовки;

- сумма-минимум для оформления: 1 000 руб.;

- пополнение: наличностью и безналичным способом на сумму от 1 000 руб.;

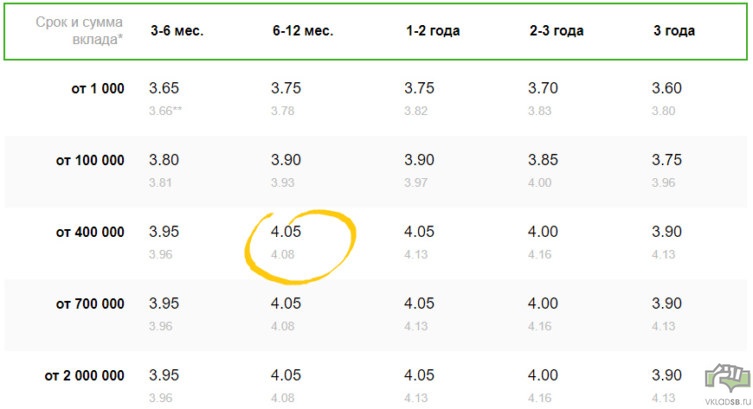

- годовые: 3,95–5,12% (зависит от длительности депозита и первоначальной стоимости).

«Пополняй»

Данный тип депозита аналогичен уже рассмотренному, разница заключается в процессе оформления. Депозит «Пополняй» открывается в сбербанковских отделениях. Остальные требования идентичны «Пополняй-Онлайн», но имеется различие в годовом проценте. Здесь он имеет уровень в 3,70–4,60% ежегодно.

«Управляй-Онлайн»

Один из типов накопительных вкладов, оформляемых онлайн-способом. Его также следует открывать только с помощью дистанционного сбербанковского сервиса. Условия следующие:

- годовые: 3,25-4,80%;

- имеется капитализация;

- период действия: 3–36 месяцев;

- ежемесячное начисление процентов;

- сумма-минимум к оформлению: 30 000 руб.;

- возможность дополнительного внесения средств (от 1 000 руб.) и частичного обналичивания (с требованием по остаточному балансу от 30 000 руб.).

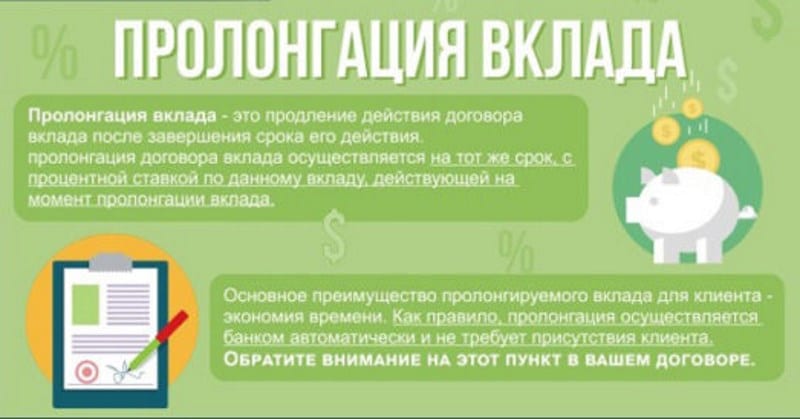

Каждый вид накопительного счета обладает возможностью автоматической пролонгации

Каждый вид накопительного счета обладает возможностью автоматической пролонгации

«Управляй»

Аналогичный вид депозита, который разрешается оформить и при личном посещении сбербанковского офиса. Имеется различие и в процентовке: 3,00–4,30%. Данный тип сбербанковского депозита, как и остальные вклады, предполагает ежемесячное начисление доходности на отдельно оформленный пластик или открытый счет.

Депозит мультивалютный

Он используется для возможности оформления сберсчета на несколько валют: доллары/ЕВРО/рубли. Правила открытия таковы:

- период: 1–2 года;

- сумма к оформлению: 5 единиц (рубли или валюта);

- сумма-минимум к зачислению: 1 000 руб., 100 ЕВРО или долларов;

- процентовка: до 6,80% (рубли), до 0,90% (ЕВРО) и до 1,75% (для американских долларов).

Также есть разновидность мультивалютного депозита, предусматривающего его оформление и в иных валютных единицах. Воспользоваться таким предложением можно при зачислении на счет 1 000 единиц выбранной валюты. Процентовка различна и зависит от валютного типа:

- 0,35–2,60%: японские йены;

- 0,75–4,55%: фунты стерлинги;

- 0,15–2,60%: швейцарские франки.

Со всеми условиями предлагаемых к оформлению накопительных счетов, можно ознакомиться на сайте Сбербанка

Со всеми условиями предлагаемых к оформлению накопительных счетов, можно ознакомиться на сайте Сбербанка

Сберегательный счет

Данное сбербанковское предложение достаточно трудно приравнять к вкладу, ведь его процентовка составляет всего 1,50% годовых. Но у сберегательного счета имеются собственные достоинства. Его владелец может снимать/пополнять его при любой необходимости, также отсутствует ограничение к пополнению и обналичиванию накоплений. Размер годовых имеет тенденцию к увеличению, рост процентов происходит ежегодно и зависит от суммы накопления.

Полный пакет документов на налоговый вычет за медицинские услуги

Одной только декларации для возврата налога, конечно, не достаточно.

Остались вопросы? Просто позвоните нам:

На ребенка

Финансовые учреждения также предоставляют для граждан возможность открывать накопительные счета на имена своих детей, однако условия обслуживания счета могут со временем изменяться.

Заинтересованный родитель вправе открыть счет уже в день, когда родился его ребенок, и накапливать для него средства вплоть до исполнения ему восемнадцати лет. При этом оплачивать открытие счета и его ведение нет необходимости.

Запомните! Все собираемые на детском счете деньги образуют прибыль, равную 5 % от суммы накоплений.

Пополняется счет как наличными средствами, так и переводами с банков.

Как только ребенку будет 14 лет, он уже будет вправе сам распорядиться счетом: добавлять деньги на баланс, снимать их и использовать для собственных нужд. Ведь именно с этой целью родители заводят подобные счета и накапливают на них свои сбережения.

Открыть подобный счет можно удаленно – на сайте или же непосредственно в ближайшем отделении банка. При открытии учетной записи нужно назвать имя ребенка, предоставить копию свидетельства о его рождении или же гражданский паспорт.

Как получить максимальный доход по Накопительному счету+ Сбербанка

Как вы поняли, процентная ставка счета не зависит от срока нахождения денег в банке или суммы вложенных средств.

Чтобы получить максимальный доход, надо следить, чтобы на счете ежедневно в течение месяца находилась как можно большая сумма. И в тоже время надо тратить по картам Сбербанка не менее 75 тысяч рублей в месяц.

Заключение

«Накопительный счет+» — это новый финансовый инструмент Сбербанка, которая объединяет в себе свободу оперативного управления сбережениями и повышенную доходность. Обладая процентной ставкой, сравнимой с доходностью вклада, новый продукт не имеет неснижаемого остатка. «Накопительный счет+» подойдет всем клиентам банка, независимо от уровня дохода и характера его поступления.

? Застрахованы ли средства на «Накопительном счете +»

Да. Денежные средства на счете Сбербанка застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года.

Контакты

Подробнее об условиях и процентных ставках вклада узнавайте на официальном сайте www.sberbank.ru или в отделениях Сбербанка.

Телефоны:

900 — для регионов России,

+7 (495) 500 5550 — в Москве.

Представленные сведения публикуются в ознакомительных целях, информация не является публичной офертой. Генеральная лицензия № 1481.

Условия вкладов

Подводные камни вклада «Пополняй Онлайн» Сбербанка?

Прежде чем открыть вклад «Пополняй Онлайн», внимательно ознакомьтесь с условиями, посмотрите отзывы клиентов и оцените все плюсы и минусы. Особенности открытия и обслуживания изложены очень подробно и доступны любому желающему

Заранее изучите их, особое внимание обратите на условия досрочного закрытия – здесь есть некоторые тонкости, в которых можно запутаться и потерять часть дохода. Других «подводных камней» или подвоха искать не стоит – все достаточно прозрачно и понятно.

Плюсы:

- надежность;

- возможность открытия онлайн;

- удобство пополнения;

- снятие начисленных процентов в любое время;

- автоматическое продление.

Минусы:

- небольшой процент;

- невозможность частичного снятия.

Сберегательные вклады

Если у вас есть свободная сумма денег, то рациональнее всего подумать о способах ее приумножения, а не просто спрятать деньги на полку. Особенно, если надо накопить на какую-то важную покупку, а пока средств не хватает. Рекомендуем вам рассмотреть варианты сберегательных вкладов. Вы отдаете деньги банку, они их хранит и одновременно использует в своих целях, а за это выплачивает вам вознаграждение в виде процентов.

Проценты по сберегательным вкладам

Естественно, каждый из нас открывает депозит в первую очередь именно для получения процентов

Обратите внимание, что банк не просто так начисляет вам деньги сверху исходной суммы за то, что сам же их и хранит. Все время, пока ваши средства у него, банк их использует как свой собственный капитал

Именно за такую услугу он и готов выплатить проценты по сберегательным вкладам.

Многие вкладчики выбирают сберегательные депозиты именно по величине ставки, не обращая пристального внимания на остальные условия. Она же, в свою очередь, зависит от всех параметров программы вклада:

- от минимальной и максимальной суммы;

- от возможности периодического пополнения вклада;

- от наличия возможности частичного снятия;

- от требований по предупреждению банка о закрытии депозита.

По поводу последнего пункта у многих клиентов по сберегательным вкладам возникает много вопросов. Поскольку такой тип депозита открывается на неопределенный срок, то в какой-то момент вы захотите закрыть его и забрать свои деньги. Данное требование в условиях программы устанавливает срок, в течение которого надо предупредить об этом банк (например, за 1 неделю, или за 3 месяца).

В итоге лучшие ставки по сберегательным депозитам получают те, кто:

- готов отказаться от возможности частичного снятия и пополнения;

- готов выбрать наибольший срок для предупреждения банка о закрытии депозита.

Такие условия гарантируют банку, что он долго сможет пользоваться вашими деньгами, и вы не сможете неожиданно их забрать. За это он и платит самые большие проценты.

Обратите внимание, что для сберегательных счетов в банках проценты важны не только своим размером, но и способом начисления и выплаты. Так, есть программы с капитализацией, с выплатой процентов ежемесячно, ежеквартально, в конце срока и т.п

Иногда эти условия оказывают очень большое влияние на итоговую доходность депозита.

Где открыть сберегательный счет?

В 2020 году со сберегательными счетами работают практически все банки: Сбербанк, Тинькофф банк, ВТБ, Альфа-банк и т.п., поэтому выбрать действительно есть из чего.

При решении вопроса по сберегательному счету где открыть вам придется найти и изучить большое количество информации. Чтобы сделать это проще и быстрее, воспользуйтесь специальным калькулятором на данной странице: введите ваши требования к депозиту, а система быстро покажет вам полный список подходящих и актуальных вариантов.

После того, как вы выберите, где открыть сберегательный счет, возьмите деньги, паспорт и отправляйтесь в банк. Всю процедуру оформления можно завершить за один визит.

Дополнительная информация по сберегательным вкладам в России

|

|

Как закрыть и условия досрочного закрытия

Пополняемые накопительные вклады в Сбербанке «Пополняй» и «Пополняй Онлайн» можно закрыть досрочно, а также по окончанию срока договора (вкладчик отказывается от его пролонгации).

В первом случае закрывать договор необходимо в отделении банка, во втором по желанию вкладчика: в банке, во время личного посещения офиса, или дистанционно, через интернет.

Приведем инструкцию расторжения договора, не выходя из дома.

- Войти на веб-ресурс банка https://online.sberbank.ru/

- Пройти авторизацию для входа в личный кабинет.

- В меню на стартовой странице по цепочке «Вклады и счета» → «Операции» перейти на вкладку «Закрыть счет».

- На появившейся странице заполнить форму заявки на закрытие счета.

- Завершить работу на странице нажатием кнопки «Закрыть».

- Система предложит проверить заполненные поля формы. Если все совпадает нажать «Подтвердить по SMS».

- После получения кода на сотовый телефон его следует внести в соответствующее поле на странице сайта.

- Завершить операцию нажатием кнопки «Подтвердить».

Если все сделано правильно, закрытый клад окрасится в красный цвет. Такая окраска сохраниться до исключения депозитного счета из реестра счетов банка.

Досрочное закрытие ведет к потере значительных сумм. Во-первых, уменьшена годовая ставка:

- при закрытии счета в течении первых 6 месяцев со дня подписания договора она составит 0,01%;

- более позднее снятие денег, через полгода и больше, проценты составят 2/3 от первоначальной ставки.

Во-вторых, аннулируется капитализация процентов.

Как повысить проценты по «Накопительному счету» Сбербанка

У клиентов Поволжского Территориального банка ПАО Сбербанк (Астраханская, Волгоградская, Оренбургская, Пензенская, Самарская, Саратовская и Ульяновская области) есть возможность получить надбавку к процентной ставке Накопительного счета за расходы по картам банка.

Если не расплачиваться картами Сбербанка, то проценты начисляются по базовой ставке. Но если тратить с карты Сбера больше 5 000 рублей в месяц, то ставка будет увеличиваться.

Чем больше трат, тем выше процент:

|

Траты в месяц по карте СБ РФ |

Ставка по счету |

|

до 5000 ₽ |

3,5% |

|

от 5000 до 20 000 ₽ |

4% |

|

от 20 000 до 75 000 ₽ |

4,5% |

|

от 75 000 ₽ |

5% |

Надбавка за расходы по картам Сбера действует не во всех регионах России, а только для клиентов Поволжского Территориального банка.

Как начисляются проценты по Накопительному счету Сбербанка

Схема типичная для подобных продуктов.

✓Проценты начисляются в конце каждого расчетного периода — он начинается в дату открытия вклада и длится месяц.

Например, если вы открыли накопительный счет 10-го числа, расчетный период будет длиться с 10-го числа текущего месяца по 10 число следующего месяца.

✓Проценты начисляются ежемесячно на минимальный остаток, хранящийся на счете в течение месяца.

Минимальный остаток – минимальное количество денег, которое хранилось на Накопительном счете в течение каждого месяца. Начисленные проценты тоже учитываются. Расчетный период определяется с даты открытия счета.

Например, если на вашем счете лежали 70 000 рублей, в середине месяца вы сняли с него 40 000 рублей, а после этого пополнили на 50 000 рублей, то проценты в текущем месяце будут начислены на минимальный остаток 30 000 рублей.

Что такое накопительный вклад в Сбербанке

В первую очередь ответим на вопрос, что такое накопительный счет в Сбербанке для физических лиц. Если говорить простыми словами, то это депозитный счет, который позволяет вкладчикам не только получать проценты по окончании срока действия договора, но и вносить любую свободную сумму на счет, а также снимать средства по мере необходимости, но только при том условии, чтобы на счете оставалась определенная сумма.

У данного вида вкладов несколько преимуществ. Во-первых, владелец счета может ежемесячно вносить свободную сумму на счет, соответственно, его прибыль будет увеличена за счет накопления, ведь на зачисленные средства банк также будет начислять доход. Во-вторых, при необходимости можно снять определенную сумму, таким образом, чтобы на счете оставалась первоначальная сумма вклада, при этом он не потеряет проценты.

Условия накопительных счетов

Если вы в данный момент рассматриваете различные варианты сохранения и накопления своего капитала, то, изучив даже поверхностно банковские услуги по вкладам и счетам, столкнетесь с необходимостью выбирать между высоким уровнем дохода (высокими ставками) и возможностью свободно распоряжаться размещенными в банке средствами. Банки России, понимая все сложности такого выбора, стали предлагать что-то среднее между этими вариантами: накопительный счет в банке. Он дает вкладчику и возможность в любое время снять свои средства без штрафных санкций, и возможность получить ощутимые выплаты процентов.

Накопительный счет и вклад в чем разница?

Накопительный счет сочетает преимущества срочного вклада и текущего счета. В сравнении с депозитом, средства, размещенные на таком счете, более мобильны. Клиент может без потерь и ограничений:

- снимать свои деньги;

- пополнять счет.

Проценты по накопительным счетам начисляются на остаток, поэтому зарабатывать можно даже на маленьких суммах. Забрать средства можно в любой момент времени. Это особенно удобно для тех, кто предпочитает бессрочные и краткосрочные вложения, позволяющие быстро реагировать на изменяющуюся ситуацию. Благодаря отсутствию ограничений накопительные счета удобно использовать для размещения резервного фонда и хранения сбережений на определенные цели.

Чтобы открыть накопительный счет, внесение средств, как правило, не требуется. Однако для получения процентов вкладчик должен в течение установленного периода времени держать на счете определенную сумму средств. В противном случае ставка будет снижена практически до нуля. Ограничения могут действовать также в отношении максимальных сумм на счете. В таком случае на суммы, превышающие установленные лимиты, проценты начисляться не будут. При этом банк может изменять ставку как сторону увеличения, так и в сторону уменьшения в зависимости от ситуации на рынке.

Альтернативой срочным вкладам являются вклады до востребования, но ставка по ним так невелика, что пропадает всякий смысл хранить средства таким способом.

В такой ситуации открытие накопительного вклада является отличным решением проблемы:

- проценты по по таким вкладам не сильно уступают процентам по срочным депозитам;

- вы сможете в любое время снять средства или пополнить вклад.

И при этом никаких штрафных санкций не предусмотрено: вы свободно распоряжаетесь своими деньгами и получаете гарантированный доход.

В каком банке лучше открыть накопительный счет?

В 2020 году на рынке существует достаточно большое количество подходящих депозитных программ в крупных банках: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и т.п.

К выбору, где лучше открыть накопительный вклад надо подходить очень тщательно, потому что:

- условия (в том числе и ставка) у каждой программы могут отличаться так сильно, что в итоге это может привести к значительному увеличению или уменьшению вашего дохода;

- государство при закрытии банка гарантирует вкладчикам, что компенсирует сумму вклада, не превышающую 1 400 000 руб., поэтому при больших суммах лучше выбирать крупные банки, которые точно не закроются и не лишатся лицензии в ближайшее время.

Как открыть накопительный счет?

Чтобы выбрать самый выгодный накопительный счет физическому лицу, вам надо найти и изучить большое количество информации, а также произвести необходимые расчеты. Сделать это максимально быстро и просто вам поможет специальный калькулятор вкладов. С его помощью вы можете заранее посчитать, какую прибыль получите при вложении той или иной суммы на депозит.

После этого вы сможете сделать взвешенный и обоснованный выбор, а также сразу же отправить онлайн-заявку.

Дополнительная информация по вкладам с накоплением в России

|

|

Особенности открытия депозита

Теперь осталось детально разобраться с тем, как открыть депозит, чтобы он позволял сберегать средства, получать прибыль и при этом не налагал на ваш счет никаких ограничений. Делается все это весьма просто. Пользователю просто необходимо посетить ближайший к нему филиал финансовой структуры, прихватив с собой паспорт. Потребуется предъявить документ и указать сумму, которую хотите положить.

Если оформление соглашения производится на имя другого лица, необходимо иметь при себе на руках доверенность, заверенную нотариусом. Именно эта бумага позволит вам распоряжаться счетом от имени другого лица

Если же в настоящий момент времени вы выступаете в качестве активного клиента организации, например, занимаетесь получением ЗП или пенсионных отчислений, можно обратить внимание на спектр предложений, осуществляемых через сервис Сбербанк Онлайн. Это позволит вам затратить минимум усилий и получить оптимальный результат

Какой счет открыть в банке для накопления – каждый пользователь решает сам. Главное, чтобы предложение было выгодным и несло в себе оптимальные условия.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Для работы анкеты необходимо включить JavaScript в настройках браузера

Какие программы готова предложить организация

В настоящее время в стенах этой фирмы действует огромное количество предложений. Поэтому клиенты вправе совершать выбор по собственному усмотрению:

- «Сохраняй». Этот депозит направлен на взаимодействие с широкими слоями населения. Его открытие может быть осуществлено в рублевой, долларовой валюте, евро. Минимум по сумме составляет 1000 р. Счет не является пополняемым, максимальный срок функционирования – 3 года. В ходе оформления договорного соглашения в банке ставка процента составляет 3,8-5%. Если оформление будет производиться через интернет, показатель будет равняться 4,05-5,5%.

- «Пополняй». Это похожий продукт, не имеющий опции частичного снятия со счета денежных средств. Но он предоставляет пользовательской стороне совершать дополнительные депозиты суммой от 1000 р. Открытие происходит на временной период, составляющий 3-36 мес., сумма равняется от 1000 р. Если открытие будет совершаться в стенах отделения, ставка составит 3,7-4,5%. Если же вы предпочтете обратиться к режиму онлайн, сможете воспользоваться более выгодным предложением по ставке 3,95-5%.

- «Управляй». Клиент, воспользовавшийся этим предложением, наделен огромным количеством возможностей. Т. е. перед вкладчиком открывается возможность внесения дополнительных сумм и снятия части средств со счета до минимальной величины. В этом виде вклада такая сумма равняется порядка 30 000 российских рублей. Доходность сделки при оформлении в отделении банка – 3,0-4,2%. Если говорить об оформлении в удаленной форме – 3,25-4,7%.

- «Дари жизнь». Депозит представляет собой комбинацию элементов, нацеленных на приумножение ваших активов и принятие участия в благотворительных инструментах. Каждый временной промежуток в 3 мес. с пользовательского счета производится списание сумм, начисленных из расчета 0,3% в год от величины взноса. Именно эта величина подлежит переводу в фонд деткам, страдающим от тяжелых болезней. Открытие возможно при сумме от 10 000 р. на годовой период, фиксированная процентная величина – 5%.

- «Социальный». Этот продукт является специализированным и направлен на оказание всесторонней поддержки сиротам. Процедура открытия осуществляется в банковских отделениях на имя детей со стороны законных представителей. Минимальная величина – 1 рубль, термин функционирования соглашения – 3 года. Есть капитализация, а ставка имеет размерный показатель в 4,06%.

- «Сберегательный». Этот накопительный счет в Сбербанке для физических лиц дает возможность простого и свободного распоряжения собственными средствами. Т. о., пользователю не составит труда процесс снятия, перевода, пополнения. Открытие совершается в рамках любой суммы, получить вы сможете 1,5-2,3% в зависимости от некоторых факторов и параметров. Это, если речь идет именно о рублевой валюте.

- «Просто 7». Этот счет предполагает показатель доходности, равный порядка 7,1% годовых величин. Его оформление может быть осуществлено на собственное имя, а также на другие физическое лицо. Продолжительность функционирования такого соглашения составляет максимум 1095 дней, а минимальная сумма, годная к пополнению – от 10 000 р. Вклад традиционно не подлежит страховым процедурам.

- «Пенсионный плюс». Этот вклад дает возможность комфорта и достойной жизни для лиц пенсионного возраста. Его особенность состоит в лояльных условиях и выгодных ставках, равных порядка 3,5%. Кроме того, для старта работы классического счета вам потребуется лишь 1 р. российских денег, т. е. открытие осуществляется абсолютно с любой суммы взноса. Средства могут быть частично сняты, а сам депозит носит пополняемый характер.

- «Универсальный». Он может быть открыт в различных валютах и применен для совершения большого количества платежей, переводных операций. Ставка по нему составляет 0,01%, а сумма, с которой начинается поступление средств, 10 р. минимально. Депозит подразумевает возможность частичного снятия денег.

Сайт Сбербанка

Сайт Сбербанка

Статьи об ипотеке

Что необходимо для оформления

Оформление счета происходит в одном из отделений Сбербанка. Заинтересованному лицу нужно иметь при себе паспорт. Обратитесь к свободному консультанту – он подготовит необходимый договор и предварительно расскажет о принципах и основных нюансах выбранного вклада.

Деньги для первого взноса иметь при себе не обязательно, так как счет начинает функционировать даже с минимальной суммой. Отдельно клиент уже может сделать пополнение счета на сумму, имеющуюся в наличии.

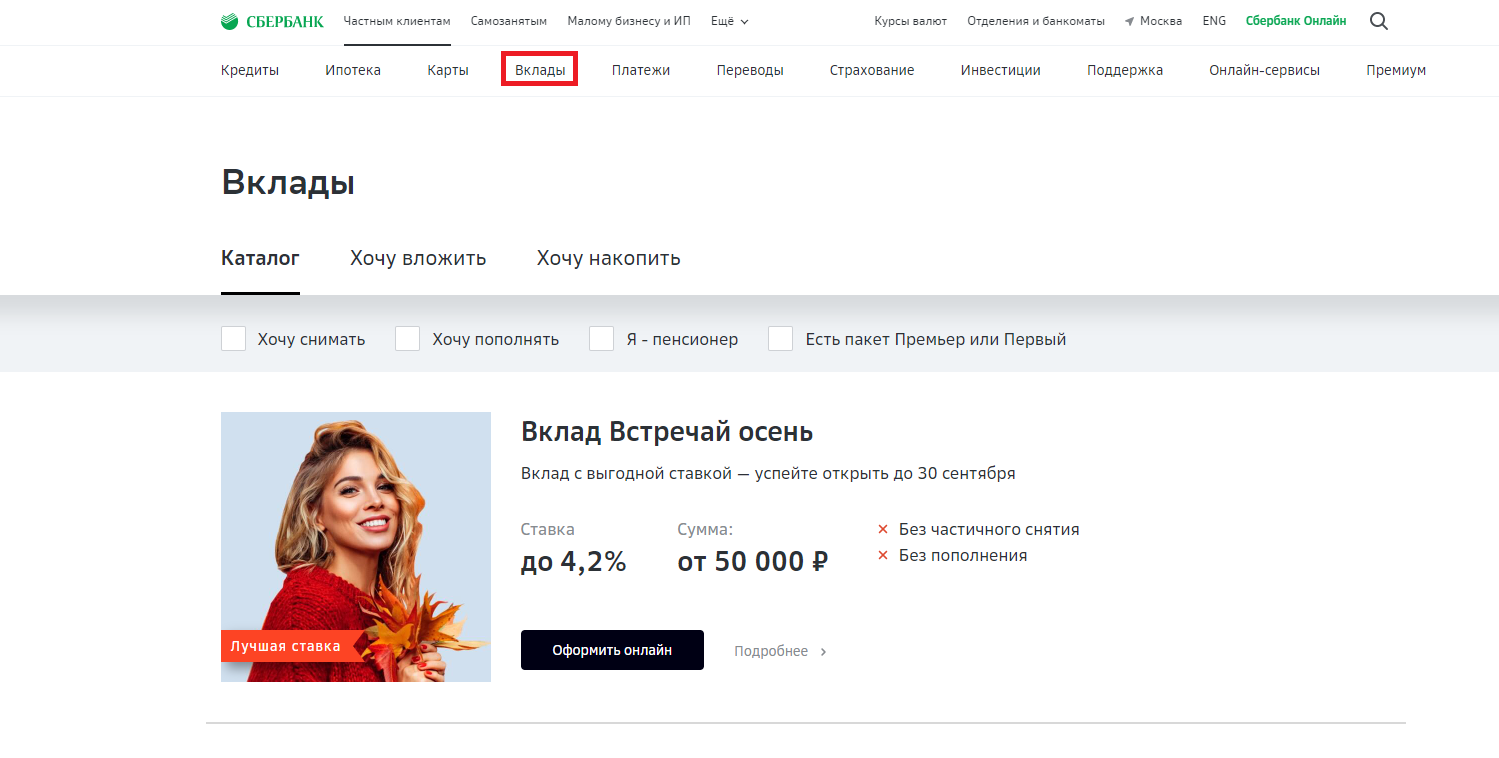

Клиенты банка, пользующиеся услугой банкинга, открывают накопительные счета онлайн, для этого достаточно перейти на сайт .

Авторизуйтесь в системе, используйте логин с паролем, затем переходите к вкладке на тему вкладов (счетов). Здесь будет доступна кнопка «Открытие вклада». Нажмите на нее и выберите подходящий вид депозита, впишите необходимые сведения, в т. ч. и по сумме, которую клиент готов внести при открытии вклада.

Как только все данные внесены, возникнет электронная форма договора. Прочитайте все существенные условия и все сведения, так как с момента принятия договора считается, что вкладчик полностью понимает суть договоренности и соглашается на все ее условия.

Внимание!

Затем нажмите на кнопку для полного завершения процедуры, подтвердите выполняемую операцию специальным кодом. Он придет на номер телефона, который клиент прикрепил к счету.

Оформляется депозит, и организовывается работа с ним и через телефон, с помощью отдельного мобильного приложения. Для регистрации накопительного счета с телефона нужно выполнить те же действия, что и при открытии его онлайн. Выберите функцию «открыть счет».

Счет пополняется свободно в любом из офисов ближайшего банка. Вкладчику достаточно лишь предъявить паспорт и передать точные реквизиты. Пользующиеся онлайн-банкингом могут осуществлять перевод средств напрямую с карты на счет.

Важно! Закрыть счет может только тот, кто его открыл. Для этого нужно написать отдельное заявление

Обращаться нужно обязательно в отделение банка, где счет открывался изначально.

Выделяется всего неделя на прекращение договора. Перед этим снимите все средства с закрываемого счета. При удаленном открытии счета его закрытие выполняется в любом из банковских отделений.

Условия получения наличных

Снятие наличных по счету не ограничено. Так как минимальный остаток по сберегательному счету Сбербанка равен нулю, то допускается снимать всю сумму без закрытия вклада. Клиент в любой момент может обратиться в офис Сбербанка для получения процентов или всей суммы.

Если клиент имеет сберегательный счет в Сбербанке, как снять деньги — волнующий вопрос. Для выполнения снятия необходимо:

- Посетить офис с паспортом и договором (выпиской со счета или просто его номером).

- Взять талон «Наличные» в электронной очереди.

- Дождаться приглашения к свободному операционисту.

- Предоставить паспорт и документы по договору.

- Озвучить сумму к получению.

- Подтвердить операцию ручной или электронной подписью. В качестве электронной подписи используется любая пластиковая карта клиента.

- Получить наличные и копию чека.

Где оформить вклад Сбербанка в России

| Название | Адрес | Время работы |

|---|---|---|

| БанкоматыСбербанк |

Ростовская область, г. Зверево, ул. Рижская, 13/2 8 800 555-55-50, 900 |

Доступен в режиме работы места установки |

| Дополнительный офис №9040/01630Сбербанк |

Московская область, г. Звенигород, ул. Комарова, 17 8(800) 5555 777 |

Физ.лица: пн.—пт.: 08:30—18:30 сб.: 09:30—17:00 |

| БанкоматСбербанк |

Алтайский край, с. Зональное, ул. Ленина, д. 13 8 800 555-55-50, 900 |

Доступен в режиме работы места установки |

| БанкоматСбербанк |

Курская область, пос. Золотухино, ул. Орджоникидзе, д. 13 8 800 555-55-50, 900 |

Доступен в режиме работы места установки |

| Дополнительный офис №8596/0138Сбербанк |

Курская область, пос. Золотухино, ул. Кирова, 17 8(800) 5555 777 |

Физ.лица: пн.—пт.: 08:30—18:00 |

Кто может оформить ипотеку

Параметры займа ДеньгиКлик КЗ

Выводы

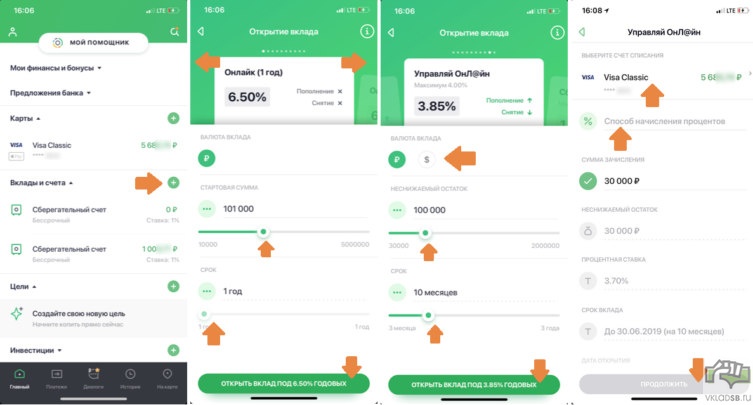

Итак, какой же из типов вкладов, предлагаемых Сбербанком, предпочесть? По мнению экспертов, на окончательный выбор влияет факт, какой суммой желает распорядиться клиент для его оформления. К примеру, если возможности пополнить вклад сразу крупной суммой нет, то стоит остановить выбор на программе «Пополняй-Онлайн», а при желании внести более 30 000 руб. лучше выбрать направление «Управляй-Онлайн».

Кстати, будет разумным воспользоваться онлайн-услугами банка по открытию вкладов. Ведь при оформлении депозита дистанционным методом размер процентов увеличивается

Также стоит обратиться внимание на имеющуюся возможность капитализации. При таком условии клиент может получить дополнительную прибыль в виде причисляемых к телу счета процентов