Как правильно написать заимодавец или займодавец

Содержание:

- Горячая линия

- Нужно ли предоставлять автомобиль при оформлении страховки?

- Понятие. Особенности для физических и юридических лиц

- Виды заимодавцев

- Статья 811 ГК РФ. Последствия нарушения заемщиком договора займа

- В какой форме заключаются договоры займа с участием юрлиц и ИП

- Займодавец или заимодавец

- Понятие и форма договора займа

- Суть договора займа

- Рекомендации по составлению договора

- Форма договора

- Как минимизировать риски

- Статья 809 ГК РФ. Проценты по договору займа

- Договор займа между юридическими лицами

- Выводы (+ видео)

Горячая линия

Нужно ли предоставлять автомобиль при оформлении страховки?

По Правилам ОСАГО обязательным для всех страховщиков и их клиентов при оформлении договора ОСАГО компании вправе попросить предоставить автомобиль для осмотра (п.19 Правил). Подчеркиваем: это право страховщика, а не его обязанность, ведь страхуется не сам автомобиль, а только ответственность его владельца.

При проведении осмотра:

- составляется акт, в котором перечисляются выявленные дефекты;

- делаются фотографии.

Если между сторонами не была достигнута договоренность о месте проведения осмотра машины, то отказывать в заключение договора ОСАГО страховщик не имеет права.

Совсем иная ситуация, например, с программами КАСКО (страхования корпуса автомобиля). Требование проводить осмотр при заключении договора КАСКО прописано и в самом полисе, и в Правилах добровольного страхования. Страховщик может продать без осмотра только экспресс-КАСКО с небольшой суммой страхового лимита.

Место осмотра автомобиля при покупке ОСАГО устанавливается по соглашению сторон. Это может быть место возле офиса страховщика или дома либо офиса клиента. Машина проверяется в светлое время суток или в хорошо освещенном помещении. Страховщик может и отложить осмотр, если автомобиль, к примеру, грязный и его нельзя нормально обследовать и сфотографировать.

В том случае, когда ОСАГО покупается через интернет, осмотр, естественно, не проводится.

Понятие. Особенности для физических и юридических лиц

Когда человек дает своему родственнику или другу деньги в долг, то данный факт лучше всего закрепить документально. На юридическом языке документ, который оформляют родственники или друзья между собой, в данном случае называется договором безвозмездного займа.

Основным документом, который регулирует процедуру выдачи дружественных или родственных займов, является Гражданский кодекс (ГК). В нем есть специальная .

Предметом договора займа выступает передача займодавцем денег или ценных бумаг в собственность заемщика. При передаче денег по нормам у заемщика возникает встречное обязательство: вернуть ту же денежную сумму в оговоренные законом сроки. В договоре можно прописать условие, что займ выдается одному лицу, а возвращать его будет другое.

На основании письменная форма договора необходима при сумме договора от 10 тыс. р. На практике граждане достаточно часто прибегают к оформлению расписки, но не всегда ее оказывается достаточно. Договор является более предпочтительной формой, чем расписка, особенно если речь идет о передаче крупных денежных сумм.

Если займ дает или получает компания, то договор обязательно оформляется в письменном формате независимо от суммы.

Займы могут выдаваться с процентами или без процентов. Но, возможно, что о процентах в договоре ничего не было сказано и тогда должник обычно возвращал всю сумму в определенный срок без платы по процентам. До 2018 года так и было: при договорах между физическими лицами на сумму до 5 тыс. р. и при отсутствии упоминаний о процентах такой займ автоматически считался беспроцентным. Но если сумма договора превышала 5 тыс. р., а про проценты не было сказано ни слова, то проценты допускалось истребовать по ключевой ставке ЦБ. С июня 2018 года беспроцентными считаются все договоры на сумму до 100 тыс. р., если в них нет упоминания о процентах. Таким образом, раньше можно было не указывать условие о начислении процентов при займах от 5 тыс. р. и все равно получить их, теперь это допускается только при сумме свыше 100 тыс. р.

Беспроцентный лимит в 100 тыс. р. теперь распространяется не только на людей, но и на договоры с предпринимателем. В отношении юридических лиц условия остались прежними: если договор не содержит упоминания процентов, то считается, что он выдан под ключевую ставку.

Как это работает на практике? Два физлица заключили договор займа на год на 75 тыс. р. и не указали на проценты. Через год физлицо вернет сумму в 75 тыс. р., а проценты с него взыскать не получится, так как сумма не превышает лимит.

Если договор подписывается на сумму 150 тыс. р. без упоминания процентов, то с физлица, помимо суммы основного долга (150 тыс. р.), можно взыскать и проценты в размере ключевой ставки (сейчас это 6%).

Договоры займа ставят перед собой цели защиты интересов займодавца и при необходимости послужат доказательством факта передачи денег в суде. Взыскать можно основную часть долга, а также проценты в случае просрочки (на основании ). Проценты будут начисляться на ту часть средств, которые должник не вернул в положенные сроки. Также с должника можно будет взыскать штраф и неустойку, судебные и представительские расходы.

Виды заимодавцев

Заимодавцы делятся на несколько видов:

Новичок

Это заимодавцы, которые только недавно вошли в данную сферу деятельности. Величина денежных средств, которые они могут предоставить, обычно небольшая – до пяти тысяч рублей и срок погашения не превышает семь дней. Выдаются подобные суммы под залог удостоверения личности и под увеличенный процент.

Данные условия являются не особо пригодными для заемщиков, но бывают безвыходные случаи – и именно этим пользуются начинающие заимодавцы.

Мелкие кредиторы

Данные заимодавцы уже имеют определенную клиентскую базу и постоянно ее прорабатывают. Величина денежных средств уже несколько выше – до 15 тысяч рублей, и выдаются также под залог паспорта. Сроки погашения уже увеличиваются до полутора месяцев, но процент остается высоким.

Средние кредиторы

Клиентская база уже является расширенной, и суммы выдаются приличные – до миллиона рублей. Период погашения увеличивается до полутора лет.

Крупные кредиторы

Ими являются крупные и закрепившиеся на рынке предприятия, которые имеют хорошую конкуренцию и репутацию, у них есть наработанная крупная клиентская сети и доверие заемщиков. Они могут предоставлять большие денежные суммы под выгодные для клиентов проценты, не отталкиваясь от их заработка, историю предыдущих кредитов и т.д. Подобные организации поддерживаются спонсорской помощью, благодаря которой у такого рода заимодавцев имеется возможность дать в залог достаточно крупную сумму денег.

Другие лица

Также роль заимодавцев могут играть люди, которые не будут требовать залог при выдаче ссуды. Это:

- родственники и друзья;

- если заимодавец и заемщик имеют общего друга, который будет играть роль поручителя;

- если друг заемщика – успешный бизнесмен, который будет играть роль поручителя. В данном случае необходимо согласие заимодавца;

- если заемщик зарекомендовал себя как исполнительного и ответственного клиента, тогда заимодавец может пойти ему на встречу. Подобные решения принимаются строго индивидуально.

Статья 811 ГК РФ. Последствия нарушения заемщиком договора займа

- Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

- Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

В какой форме заключаются договоры займа с участием юрлиц и ИП

Начнем с изменения, которое касается формы договора. С 1 июня 2018 года договор займа между гражданами должен оформляться в письменной форме, если его сумма превышает 10 тыс. рублей (а не 10 МРОТ, как было ранее). При этом, как и прежде, суммовой порог не действует, если займодавцем является юридическое лицо — в этом случае договор займа даже на 1 рубль нужно составить в письменной форме. Таковы требования пункта 1 статьи ГК РФ.

К сожалению, законодатель прямо не указал, нужна ли письменная форма договора, если юрлицо выступает в качестве заемщика. С одной стороны, сделки юридических лиц между собой и с гражданами должны оформляться письменно вне зависимости от суммы сделки (подп. 1 п. 1 ст. ГК РФ). А с другой стороны, в пункте 2 статьи ГК РФ сказано, что соблюдение простой письменной формы не требуется для сделок, которые в соответствии со статьей ГК РФ могут быть совершены устно. При этом пункт 2 статьи ГК РФ гласит, устно могут заключаться все сделки, исполняемые при самом их совершении, за исключением сделок, для которых установлена нотариальная форма, и сделок, несоблюдение простой письменной формы которых влечет их недействительность.

Получается, что договор займа, в котором обе стороны являются юрлица, надо заключать в письменной форме, так как этого требует пункт 1 статьи ГК РФ. А если юрлицо занимает деньги у физического лица, не являющегося ИП, и при этом деньги передаются непосредственно при заключении договора, то формально допустима и устная форма сделки. Однако рекомендовать устный договор даже при небольшом заимствовании мы бы не стали, так как для налоговых целей (например, для учета доходов и расходов) все же необходимо иметь документ (ст. НК РФ).

Отдельно остановимся на сделках, в которых участвуют ИП. Тут надо учитывать, что для целей ГК РФ предприниматели хотя и являются гражданами, но в силу прямого указания пункта 3 статьи ГК РФ к их предпринимательской деятельности применяются правила, которые регулируют деятельность коммерческих юрлиц. Исключения могут быть установлены правовыми актами.

Применительно к форме договора займа это означает следующее. Если заем берется у ИП, то на основании пункта 1 статьи ГК РФ договор обязательно заключается в письменной форме, так как ИП-займодавец приравнивается в данном случае к юрлицу. При этом не имеет значения сумма сделки и статус заемщика (другой ИП, физлицо или юрлицо) (постановление ФАС Восточно-Сибирского округа от 19.06.06 № А58-4192/05-Ф02-2826/06-С2 по делу № А58-4192/05).

Если же предприниматель получает деньги в долг от юрлица или другого ИП, то исходя из пункта 1 статьи ГК РФ, договор нужно оформить письменно. А вот если займодавцем выступает «обычное» физлицо, и деньги передаются сразу при совершении сделки, то допустима и устная форма договора (но мы бы рекомендовали и в данном случае оформить отношения сторон письменно).

Займодавец или заимодавец

Займодавец или заимодавец

Alena » 17 дек 2014, 20:56

Как правильно написать (сказать): “Займодавец передает в собственность Заемщику денежные средства?” Или: “Займодавец передает в собственность Заемщика денежные средства?” Спасибо. Эля. -Эля-

Ответ справочной службы русского языка

Корректно: передает в собственность Заемщику.

Заключение Договора Займа. Две стороны – «Заемщик» и «Займодавец» (или “Заимодавец”?) Займодавец (?) предоставляет Заемщику Заем (или “ЗАЙМ”?). С уважением – Корнетова Л.З. Корнетова

Ответ справочной службы русского языка

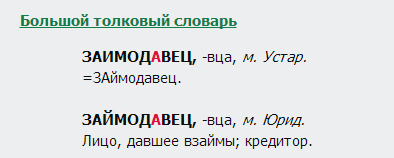

Верно: _ заимодавец , заем_.

Большой толковый словарь ЗАЙМОДАВЕЦ, -вца, м. Юрид.Лицо, давшее взаймы; кредитор.

Орфографический словарь заимодавец, -вца, тв. -вцем

Большой толковый словарь ЗАИМОДАВЕЦ, -вца, м. Устар. = ЗАймодавец.

Не поняла, что устаревшее, заимо. или займо.

Re: Займодавец или заимодавец

adada » 17 дек 2014, 21:42

Вопросы Справки №№ 169810, 170179, 176891, 179695, 223177: во всех “заимодавец” vs. “займодавец”.

А в учебном пособии Ивакина Н.Н., “Основы судебного красноречия (риторика для юристов)”, 2007 приводится множество примеров особенностей профессионального юридического языка, достаточно сильно расходящегося с правилами П-56.Придется, наверно, считать “займ” и “займодавец” юридическими терминами.

+Н.И. Греч (1840) писал:

- “Во всѣхъ языкахъ слогъ дѣловой и юридическій извѣстенъ своимъ варварствомъ и упрямствомъ въ сохраненіи обветшалыхъ, дикихъ формъ, въ которыхъ живетъ и процвѣтаетъ ябеда. Въ Англіи, на пирушкахъ адвокатовъ, первый тостъ произносится: да здравствуетъ непонятность законовъ! “.

Re: Займодавец или заимодавец

fililog » 17 дек 2014, 21:44

Помета “Устар.” относится к слову ЗАИМОДАВЕЦ.

Re: Займодавец или заимодавец

Alena » 17 дек 2014, 21:52

fililog писал(а):

Помета “Устар.” относится к слову ЗАИМОДАВЕЦ.

И статистика на Гугле говорит в пользу с Й. Придется с Й.

Re: Займодавец или заимодавец

fililog » 17 дек 2014, 22:22

Re: Займодавец или заимодавец

adada » 17 дек 2014, 22:45

Выражение “”Статистика” на Гугле” безопаснее употреблять с двойными кавычками, ибо статистика Нацкорпуса говорит обратное. вообще, приличные авторы используют слово “займодавец” только в юридических документах, остальная литература изобилует заимодавцами. Библия в этом смысле тоже не считается кодексом, как и словарь Лопатина.

Re: Займодавец или заимодавец

slava1947 » 17 дек 2014, 22:48

А юридические словари такое (займодавец) написание кодифицировали? Или в них всё же заимодавец?

Re: Займодавец или заимодавец

volopo » 17 дек 2014, 22:50

Re: Займодавец или заимодавец

fililog » 17 дек 2014, 22:59

А юридические словари такое (займодавец) написание кодифицировали? Или в них всё же заимодавец?

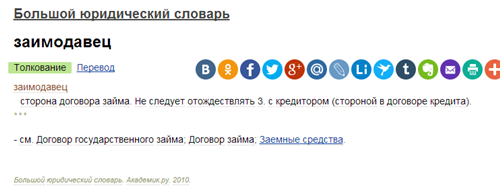

Я исходила из пометки юрид. в Толковом словаре. Но вот решила проверить, что в юридичиеских. А там:

В словаре финансовых терминов – займодавец:

Источник статьи: http://newforum.gramota.ru/viewtopic.php?p=291567

Понятие и форма договора займа

Понятие договора займа

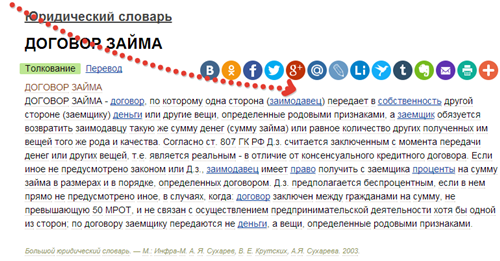

Понятие договора займа закреплено в статье 807 Гражданского кодекса РФ. Закон называет лицо, которое передает деньги — займодавцем, а лицо, которое принимает деньги – заемщиком. Договор займа – это соглашение сторон, по которому займодавец передает заемщику деньги (другие вещи) в собственность, а заемщик принимает на себя обязательство по возврату этой суммы (или других вещей).

Передача денег в собственность означает, что заемщик имеет право свободно владеть, пользоваться и распоряжаться полученными деньгами. Если нужно ограничить права заемщика, оформляется целевой займ, когда полученные деньги можно истратить только на определенные нужды (например, покупка недвижимости или автомобиля).

Составление текста договора и его подписание сторонами не означает, что он уже заключен. Заключенным договор займа становится только с момента передачи денежных средств. О получении денег обычно составляется расписка от имени заемщика.

Денежные обязательства при займе должны быть определены в рублях. Если заем денежных средств оформлен в иностранной валюте, то выплата долга производится в рублях в соответствии с официальным курсом этой валюты на день выплаты. Стороны могут закрепить в договоре другой курс и другую дату, на которую определяется соответствующий валютный курс.

Форма договора займа

В гражданском кодексе предусмотрена как устная, так и письменная форма договора займа. Письменная форма договора требуется, если сумма займа составляет более 1000 руб., что соответствует 10 МРОТ. Договор займа между юридическими лицами или договор займа физическим лицом юридическому оформляется письменно, при этом не имеет значения размер занимаемой суммы.

Рекомендуется во всех случаях использовать только письменную форму договора займа. Это поможет доказать свою правоту в суде, поскольку представление других доказательств для займодавца будет затруднительно, а показания свидетелей по условиям сделки, которая должна быть совершена в письменной форме, судом не принимаются.

Вместо составления договора займа можно использовать письменную форму долговой расписки, где заемщик подтвердит размер занимаемой суммы, укажет срок и порядок ее возврата.

Суть договора займа

Договор займа представляет собой соглашение, заключаемое между двумя сторонами, по которому одна из сторон (заимодавец или кредитор) передает другой (заемщику) некоторые активы на условиях возвратности. Обычно это деньги, но необязательно: предметом договора может быть также имущество или ценные бумаги.

Такие соглашения не имеют четкой классификации по законодательству РФ. Тем не менее в зависимости от условий, предусмотренных договором займа, их можно классифицировать по предмету, объекту, сроку и иным признакам.

Если соглашение составлено без указания даты возврата денег, то оно считается заключенным до востребования. В таком случае у заемщика есть 30 суток на возврат всей суммы долга, а также процентов, если они предусмотрены. Срок возврата может быть не равен сроку действия договора займа.

Рекомендации по составлению договора

-

Договор должен составляться максимально подробно, в нем необходимо закрепить все соглашения сторон. Необходимо избегать возможности двоякого толкования условий договора. Использование сокращений в тексте не рекомендуется.

-

В договоре должно быть указано место его составления (город, поселок, село и др.). Местом составления договора займа является тот населенный пункт, где стороны его подписали.

-

В договоре займа должна быть указана дата его составления. Дата указывается по местному времени в момент подписания договора.

-

В договоре указываются полностью фамилии, имена и отчества сторон (займодавца и заемщика), другие данные, которые позволят избежать путаницы с полными тезками, у которых будут совпадать полностью эти данные. Можно указать паспортные данные или дату и место рождения сторон договора.

-

При заполнении договора лучше использовать паспорта гражданина, поскольку на слух можно неправильно указать личные данные одной из сторон, это позволит избежать мошеннических действий, увидеть подпись заемщика.

-

Денежная сумма, подлежащая передаче по договору займа, указывается цифрами и прописью.

-

В договоре необходимо предусмотреть порядок передачи денежных средств в заем. Передача может быть подтверждена в самом договоре или при передаче оформляется отдельная расписка. Можно указать о передаче денег с отсрочкой.

-

Размер процентов по договору займа может быть указан в расчете на год, на месяц, за каждый день использования заемных денежных средств. Можно выразить размер процентов в конкретной денежной сумме.

-

Стороны должны предусмотреть порядок и сроки выплаты процентов за пользование займом. Проценты могут выплачиваться ежедневно, ежемесячно, ежегодно. Можно предусмотреть выплату всех процентов одновременно с выплатой основного долга или установить иной порядок оплаты.

-

Стороны должны предусмотреть срок возврата долга по договору займа. Этот срок может указывать на конкретную дату или на наступление определенного события. Если срок возврата не определен, договор займа считается бессрочным, займодавец вправе потребовать возврата долга в любое время, заемщик должен вернуть его в течение 30 дней после получения такого требования.

-

В договоре необходимо указать порядок возврата денег. Деньги могут быть возвращены наличным или безналичным способом.

-

В договоре займа можно предусмотреть ответственность заемщика за нарушение сроков выплаты долга. Неустойка может быть определена в процентах за каждый день (месяц, неделю, год) просрочки или определена в конкретной сумме.

-

В договор займа можно включить и другие условия по соглашению сторон. Если эти дополнительные условия противоречат закону, они применяться не будут.

-

Договор займа составляется в 2 экземплярах, для каждой стороны свой.

-

В конце договора каждая из сторон должна поставить свою подпись и расшифровку (указать фамилию, имя и отчество). Если сам договор можно составить в печатном виде, то подписи и полную их расшифровку нужно проставить каждому собственноручно, что поможет на случай оспаривания сторонами подлинности своей подписи.

Форма договора

Заключение данного договора возможно в устной, письменной и нотариальной формах.

Самая уязвимая из всех – устная, доказать в суде факт заключения подобной сделки довольно сложная задача, а иногда почти невозможная. Лучший вариант – составить письменный договор.

Письменная форма является обязательной по законодательству в двух случаях:

- во-первых, между физическими лицами, если сумма в 10 раз больше минимального размера оплаты труда;

- во-вторых, когда заимодавец – юридическое лицо или между юридическими лицами.

Несоблюдение в таком случае необходимой формы лишает кредитора права привлекать свидетелей для доказательства совершения сделки.

Нотариальная форма возможна при желании одной из стороны. Целесообразно ее использование в случаях, когда осуществляется заём значительных сумм. В противном случае, услуги нотариуса могут быть дороже, нежели сумма договора.

Как минимизировать риски

Основным риском по договору займа является риск невозврата средств. Если деньги были выданы на открытие бизнеса, а новое дело не пошло, то заемщику нечем возвращать финансы. Даже если суд обяжет должника выплачивать деньги по исполнительному листу (реализуется через службу судебных приставов или при самостоятельном обращении с оригиналом листа в банк должника), то такое погашение на практике может растянуться на несколько лет.

Чтобы обеспечить возврат заемных денег, между заимодавцем и заемщиком заключается еще один договор – договор залога. В качестве предмета залога может быть передано движимое или недвижимое имущество.

Преимуществом заключения договора займа под залог имущества является возможность официальной регистрации такого залога у нотариуса. При этом процедура выглядит следующим образом:

- заключается договор займа, в котором указывается, что средства выдаются под залог какой-то вещи

- составляется соглашение о залоге, в котором прописывается порядок пользования этой вещью

- соглашение о залоге регистрируется у нотариуса, а информация о наложенном обременении вносится в реестр залогов

- при невозврате займа в установленный договором срок залоговое имущество переходит заимодавцу

Заимодавец может продать такое имущество, а полученные деньги забрать себе в счет погашения долга.

Статья 809 ГК РФ. Проценты по договору займа

- Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

- При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

-

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками. - В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Договор займа между юридическими лицами

Предприятия не часто прибегают к заключению договора займа ввиду жесткого контроля со стороны государства. Особенности договора займа между организациями:

- соглашение заключается только в письменной форме;

- договор является консенсуальным, то есть вступает в силу в момент подписания, а не в момент передачи предмета соглашения;

- максимальная сумма, которую можно передать наличными средствами – 100 тысяч рублей. Если необходимо передать больше денег, то заем осуществляется в безналичном порядке;

- при заключении соглашения займа между предприятиями на сумму свыше 600 тысяч рублей сделка будет контролироваться Федеральной службой по финансовому мониторингу;

- соглашение между юр. лицами считается договором процентного займа, если иное прямо не предусмотрено его условиями.

Организации самостоятельно определяют проценты, которые заемщик будет уплачивать по договору займа. При этом если их размер превышает ставку, которую компания могла бы получить в банке, в два раза, то такие условия считаются кабальными. Размер процентов может быть уменьшен по решению суда.

Займы могут погашаться как разово, так и траншами. Первый случай предполагает единовременную выплату большой суммы, что повышает риски — поэтому долг в виде части основной суммы плюс проценты может выплачиваться в установленный период (например, ежемесячно). Это делает займ похожим на облигацию с амортизацией, где обращение долга происходит на фондовом рынке и регулируется биржей.