Как правильно пользоваться кредитной картой сбербанка

Содержание:

- Кредитные условия

- Как не допустить накопления долгов

- Как пользоваться кредитной картой Сбербанка: основные правила

- Учимся грамотно пользоваться кредиткой Сбербанка

- Оптимизация

- Правила оплаты покупок

- Доступные займы

- Вход в личный кабинет

- Особенности кредитной карты

- Что такое «льготный период» и как он работает?

- Как заработать с кредитной картой

- Отличия кредитных карт от дебетовых

- Кэшбэк и бонусы

- Общие правила использования кредиток

- Готовые решения по ипотеке в Сбербанке России

- Кому выгодно оформление кредита под залог доли?

Кредитные условия

Условия кредитования в Сбербанке определяются индивидуально по каждой заявке, в зависимости от платежной репутации, наличия открытых просрочек и размера подтвержденного дохода. Для постоянных заемщиков и зарплатных клиентов доступен повышенный лимит.

Лимит и процентная ставка

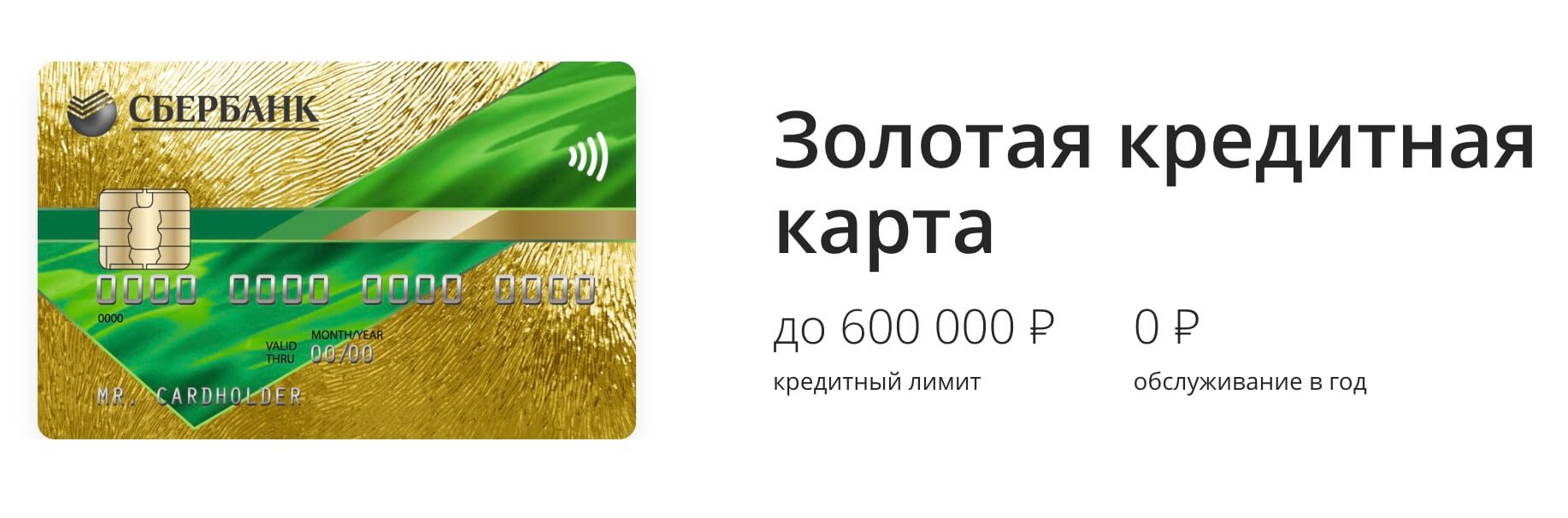

Максимальная сумма по цифровой кредитке составляет 600000 рублей, минимальная не установлена.

Процентная ставка фиксированная для всех заемщиков — 23,9% годовых. Она распространяется на все операции, в том числе на обналичивание и денежные переводы.

Беспроцентный период

По Visa Virtual предоставляется 50 дней льготного периода. Он состоит из двух частей: расчетного (РП) 30 дней и платежного (ПП) — 20 дней.

Например, клиент получил карточку 1 апреля, со 2 апреля начинается льготный период, и в этот же день он совершил первую покупку. У него есть 50 дней на возврат этой суммы без процентов. Если совершить покупку 20 апреля, на беспроцентное погашение остается 32 дня.

- обналичивание;

- переводы;

- расходы в казино;

- оплата онлайн-игр;

- приобретение иностранной и криптовалюты;

- перечисление средств на электронные кошельки.

На перечисленные транзакции начисляется стандартная процентная ставка.

После окончания первого РП начинается второй РП. На его беспроцентное погашение также дается 20 дней и так далее. Таким образом, соблюдая условия грейса, клиент может пользоваться деньгами бесплатно в течение всего срока действия кредитки после ее выпуска.

Минимальный платеж

Если заемщик не успевает вернуть всю сумму, ему достаточно внести минимальный платеж в размере 5%, но не менее 150 рублей. В этом случае грейс не действует, и на всю сумму операции начисляется стандартная ставка по тарифу. При просрочке минимального платежа банк начисляет неустойку за каждый день.

Как не допустить накопления долгов

Держатель кредитки должен понимать, что она создавалась и работает, чтобы приносить прибыль банку. Пользоваться ей надо аккуратно. Иначе есть риск набрать большой долг, который будет сложно погасить.

Следующие советы помогут снизить вероятность столкновения с проблемами:

- Всегда надо планировать расходы, особенно крупные. Наличие кредитки в кармане нередко стимулирует делать больше покупок и совершать некоторые из них спонтанно. Но стоит всегда понимать, что деньги Сбербанку придется возвращать, причем часто с процентами.

- Снятия наличных следует избегать. Обычно подобные операции — спонтанное решение, и можно найти более выгодный вариант, перехватить нужную сумму наличкой. Только в экстренных ситуациях допустимы подобные операции.

- Заранее надо спланировать свои доходы и определить суммы платежей, которые будет вносить легко и просто реально. Это позволит всегда знать, какую покупку человек может себе позволить, а какую — уже нет.

- Долг по кредитке следует погашать максимально быстро. Желательно рассчитаться с ним, пока работает грейс-период. Это позволит избежать переплаты.

- Не стоит слишком радоваться увеличению кредитного лимита. Следует все просчитать. Если при полном использовании нового лимита будет сложно вносить платежи и быстро возвращать долг, лучше отказаться от предложения.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает пластики разными по уровню и с различными опциями, использованием бонусов (мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его, разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание на размер процентов, льготного периода, установленные ограничения и имеющиеся бонусы

Перед активацией пластика банковские сотрудники рекомендуют еще раз проверить на его лицевой стороне корректность написания фамилии и имени, а затем расписаться в специальном поле. Активация кредитки проводится в автоматическом режиме.

Перед первой платежной операцией нужно воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее успешного использования. Зачисление средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

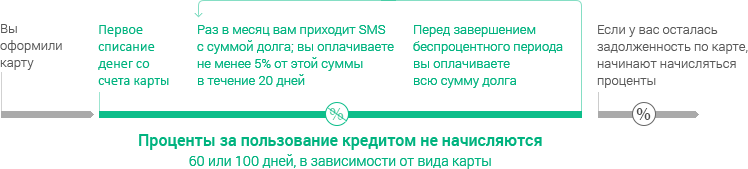

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

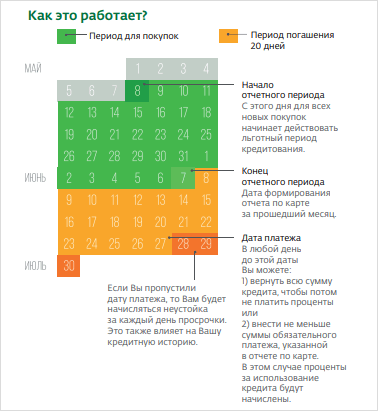

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Оптимизация

Правила оплаты покупок

Кредитная карта Сбербанка в основном предназначена для оплаты покупок в обычных магазинах и через сайты. Именно в этом случае клиент получает бонусы Спасибо и может пользоваться грейс-периодом. Никаких комиссий по кредиткам Мастеркард и Виза Сбербанком за оплату покупок не взимается. Он получает плату за свои услуги с торговых точек через платежную систему или напрямую.

Пользоваться картой для покупок можно в РФ и других странах. Конвертация валюты происходит автоматически по курсу банка. Изначально средства блокируют на текущую дату, но при получении подтверждения происходит пересчет суммы в рубли еще раз. Списание проходит именно по второй сумме. Не рекомендуется расходовать кредитную карту «под ноль», если сделаны покупки валютой. Из-за колебаний курсов валюты между датами блокировки и списания клиент может выйти за пределы кредитного лимита.

В магазине

Использование кредитки для оплаты покупок – наиболее типичная ситуация. Все карты Сбербанка Visa и Mastercard поддерживают бесконтактные платежи, а также могут быть привязаны к системам Apple, Google, Samsung Pay для платежей в одно касание смартфоном или смарт-часами.

Изучая, как правильно пользоваться кредитной банковской картой Сбербанка, надо обязательно учитывать лимиты. Сумма покупок в течение дня или месяца по ней не ограничивается. Но выходить за пределы кредитного лимита – нельзя.

Оплатить покупку в обычной торговой точке кредиткой можно за 4 действия:

- Выбрать нужные товары и/или услуги.

- Сообщить продавцу о желании оплатить покупку картой.

- Вставить карточку в терминал или поднести к его экрану при поддержке бесконтактных платежей.

- Ввести ПИН-код.

ПИН-код не требуется при сумме покупок до 1000 р. (3000 р. – для карт Visa). Чтобы пользоваться кредитной картой Сбербанка в смартфоне/часах, ее надо сначала подключить к Apple/Google/Samsung Pay. При оплате достаточно разблокировать устройство и поднести его к терминалу продавца. ПИН-код в этом случае обычно не нужен.

В интернете

Онлайн-покупки позволяют экономить время и деньги. Они становятся все популярней. Для оплаты их можно использовать любую карту Сбербанка, в т. ч. кредитную. Проводится платеж с помощью реквизитов пластика, т. к. электронный терминал клиенту недоступен.

Для оплаты в интернете клиенту надо ввести следующие данные:

- номер пластика с лицевой стороны (обычно 16 цифр);

- срок действия с лицевой стороны;

- код безопасности CVV, указанный на оборотной стороне в полосе для подписи;

- фамилию и имя владельца латиницей (часто есть на лицевой стороне).

В некоторых российских магазинах вводить данные владельца пластика для совершения платежей нельзя.

При совершении платежей на онлайн-ресурсах надо соблюдать правила пользования кредитной банковской картой Сбербанка в интернете:

- Вводить реквизиты пластика можно только на доверенных ресурсах. Если платежная форма, магазин или другие моменты вызывают сомнения – лучше найти другой способ оплаты.

- Реквизиты карточки можно ввести на сайте, где они будут обработаны банком в соответствии со стандартами безопасности. Но их нельзя сообщать по телефону или другим способом посторонним.

- Для повышения безопасности большинство продавцов просят подтвердить операцию кодом из SMS. Но технология их отправки 3D-Secure поддерживается не всеми магазинами и не является гарантией безопасности.

- Перед вводом кода надо внимательно читать текст SMS. Особенно надо уделить время проверки суммы транзакции.

Доступные займы

Вход в личный кабинет

Все заявки оформляются только на главной странице кредитора. Получить доступ можно сразу после регистрации и ввода всех данных. Для регистрации достаточно кликнуть на значок «Личный кабинет».

Как только доступ будет получен, потребуется зайти на сайт кредитора CR911.ru и кликнуть «Личный кабинет».

Чтобы войти в кабинет клиента необходимо указать пароль и логин, который поступит на телефон, в виде сообщения, сразу после получения положительного решения по займу. Не стоит расстраиваться, если забыли пароль от личного кабинета, поскольку его можно восстановить.

Для восстановления пароля клиенту следует кликнуть «здесь» и сообщить контактный номер телефона. На указанный номер поступит пароль, который был присвоен клиенту при регистрации займа.

В личном кабинете клиента каждый заемщик сможет увидеть:

- доступные программы кредитования

- калькулятор для формирования расчета по займу

- способы погашения задолженности

- правила и требования микрофинансовой компании

Особенности кредитной карты

Прежде чем обращаться в банк с твердым намерением оформить кредитную карту Моментум, стоит ознакомиться с небольшим списком особенностей карты

Это те условия, на которые среднестатистический клиент редко обращает внимание, однако в дальнейшем они могут сыграть злую шутку. К примеру, при попытке обналичить денежные средства в банкомате сторонней финансовой организации

Итак, обратите внимание на то, что Виза Моментум и карта Маэстро Моментум:

- Предназначены исключительно для безналичной оплаты, но не для снятия наличных в банкомате. В противном случае, держатель лишается льготного периода на возврат кредитных средств.

- За обналичивание денег в банкомате Сбербанка придется заплатить комиссию в размере 3% . А при снятии денег терминале стороннего банка – все 4% . Однако стоит учитывать еще и тот факт, что минимальный размер комиссии в любом банкомате страны составляет 390 рублей .

- Для погашения долга по кредиту от клиента требуется регулярное внесение обязательного минимального платежа. Ежемесячно заемщик должен оплачивать 5% , но не менее 100 рублей от суммы займа.

- Срок действия неименной мгновенной карты устанавливается банком и может быть короче, чем срок действия персональной кредитной карточки.

Что такое «льготный период» и как он работает?

Сбербанк и другие банковские организации выпускают не только дебетовые карты, но и кредитки. Их отличие в том, что с помощью кредитки можно регулярно брать микрокредиты, т.е. вы можете оплачивать «не своими» деньгами различные товары и услуги. И, чтобы увеличить спрос со стороны клиентской базы, был разработан так называемый грейс-период.

Льготный период — это время, в течение которого клиенту не начисляются проценты за полученные ранее займы. Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

У Сбербанка по всем кредиткам в линейке банковских продуктов грейс-период установлен в размере 50 суток. Это означает, что максимально возможный срок, в течение которого платить проценты по задолженности не нужно, не может превысить 50 дней.

При этом платежная система — например, MasterCard или Виза — не имеет значения. Число «50» в данном случае не унифицировано. У других банков встречаются грейс периоды в размере 45 и 55 дней, местами реализован даже 60-дневный грейс период. Нужно учитывать, что длительность грейса — это, в первую очередь, конкурентное преимущество в финансовом секторе, а поэтому некоторые организации его увеличивают до максимально возможных значений.

Однако, грейс считается не с даты покупки, а с даты активации карты. Поэтому высчитывать самостоятельно 50 дней с момента покупки — бессмысленно, это все равно не поможет понять, когда нужно погашать задолженность льготного периода. Считать грейс нужно с даты активации карты.

Как заработать с кредитной картой

Грамотное использование карты позволяет не только не тратить деньги на оплату процентов и комиссий, но и получать дополнительный доход. Как в этом случае пользоваться льготным периодом кредитной карты «Тинькофф» или других банков? Вам необходимо разместить собственные средства на счете, а банк будет начислять проценты на остаток. При этом на ежедневные траты будут расходоваться кредитные средства в пределах беспроцентного периода.

Конечно, этот способ не позволяет получать серьезный доход, но почему бы не пользоваться им, если можно получать деньги просто так.

Индивидуальные предприниматели часто решают пользоваться кредитками, чтобы гасить кассовые разрывы. То есть в тех случаях, когда пора расплатиться с поставщиком, а средства от покупателя пока не получены. Для малого бизнеса такой подход более выгоден, чем ожидание расчета. В целом, кредитные карты популярны среди предпринимателей с небольшим оборотом и маленьким официальным доходом, ведь им сложно получить более крупный кредит.

Ненужные услуги. Банки стараются предлагать карты, по которым предусмотрена лишь одна выгодная клиенту услуга. Сегодня чаще всего ее роль играет кэшбэк, то есть если вы будете пользоваться картой, с каждой вашей покупки банк будет возвращать определенный процент. Может показаться, что такое предложение очень выгодно, но кэшбэк реально работает лишь при условии, что по карте идет большой оборот средств. Например, до истечения льготного срока владелец активно пользуется картой, неоднократно исчерпывает лимит и возвращает средства. Если этого не происходит, выгода от такого банковского предложения будет очень маленькой. Тогда как пользоваться подобной картой дороже, ведь цена ее обслуживания выше. Поэтому все взвесьте и только потом начинайте пользоваться картой с дополнительными услугами.

Безопасность. Правила безопасности остаются неизменными вне зависимости от того, предложением какого банка вы решили пользоваться. Никогда не сообщайте посторонним ПИН-код, не заходите в интернет-банк с компьютера, если он доступен большому количеству человек. Обязательно проверяйте, какую сумму кассир вводит при оплате покупок через терминал. Подключите СМС-информирование, даже если банк берет деньги за эту услугу – так вы будете сразу узнавать обо всех проведенных по карте операциях

Ведь если по вашей неосторожности с карты спишутся лишние деньги, банк не станет их возвращать. Сделайте все возможное, чтобы потом не гасить кредит, которым вы не успели воспользоваться.

Итак, вот основные правила и ответ на вопрос о том, как пользоваться льготным периодом кредитной карты Сбербанка и других банков.

- Кредитку можно заводить лишь при условии, что у вас есть постоянный доход. Ею нельзя пользоваться как способом продержаться до зарплаты, ведь это не ваши деньги, их нужно вовремя вернуть. В противном случае вам придется расплачиваться за задержку.

- Не снимайте наличные с кредитки, так как за эту операцию придется заплатить комиссию. Правда и из этого правила есть исключение – у некоторых банков снятием наличных можно пользоваться бесплатно до истечения льготного срока.

- Научитесь рассчитывать льготный период. В этом вам помогут все доступные дистанционные каналы обслуживания – там вы получите необходимые сведения.

- Вовремя расплачивайтесь по долгам, возвращая банку всю сумму до завершения льготного срока. Тогда вам не придется платить проценты за пользование средствами.

И самое главное: помните о своей безопасности и не поддавайтесь на хитрости мошенников.

Отличия кредитных карт от дебетовых

И все же, несмотря на всю привлекательность предложения, прежде чем решиться и оформить кредитку, стоит учесть, что такие карты существенно отличаются от дебетовых. Разнятся не только возможности пластика, но и условия получения и обслуживания. В частности:

- Кредитную карту нельзя получить просто так. В отличие от дебетовых продуктов на кредитке хранятся деньги банка. Чтобы приобрести право их использовать, придется пройти целый ряд обязательных процедур и предоставить определенные документы. В целом порядок получения карты Сбербанк Visa Classic, да и многих других пластиковых кредитных продуктов, схож с оформлением потребительского займа.

- Снятие наличных с карты в банкомате будет всегда сопряжено со списанием комиссии.

- Наличие постоянного места работы и размер заработной платы будет влиять на предоставляемый банком объем кредитного лимита.

- Карта в обязательном порядке будет именной. В некоторых случаях на ней будет располагаться не только фамилия и имя, но и фото владельца.

Для сравнения, похожий продукт карта – Сбербанка Виза Классик зарплатная – не позволяет держателю пользоваться заемными средствами. На ней можно хранить и накапливать лишь собственные средства.

Кэшбэк и бонусы

Программа «Cash back» — это «Спасибо от Сбербанка, которые можно потратить в магазинах-партнерах. На сайте в форме оплаты покупки указывается сумма баллов, необходимая для использования.

Согласно правилам участником акции становятся граждане от 21-65 лет, оформившие договор и подключившие эту программу

Важно совершать безналичные платежи за товар на протяжении определенного периода. Чтобы ощутить все плюсы от использования карточки Сбербанка, нужно изучить условия, отправить заявку и начать пользоваться карточкой

При добросовестном использовании и погашении обязательств, банк предлагает еще большую сумму средств в займы или более лояльные условия своим постоянным клиентам.

Общие правила использования кредиток

Кредитная карта позволяет своему держателю тратить деньги в пределах установленного банком лимита. Размер этого лимита зависит от платежеспособности и надежности держателя и может изменяться со временем. Долг по кредитному лимиту следует погашать – полностью или по частям. На непогашенную задолженность начисляются проценты по установленной банком ставке.

У большинства кредитных карт предусмотрен льготный период, в течение которого проценты не начисляются. За это время вы можете погасить долг по кредитной карте полностью без переплат. Льготный период не распространяется на некоторые операции (в том числе, на снятие наличных) и прекращается при неполном внесении долга.

Банки поощряют активное использование кредиток всевозможными бонусными программами. Например, Сбербанк предлагает программу «Спасибо», по которой небольшой процент от суммы покупки зачисляется на специальный счет. Этим бонусом можно затем оплатить часть следующей покупки. Для многих карт доступен кэшбэк – возврат части потраченной суммы обратно на карту. Он действует для определенных категорий товаров и услуг и заранее определяется банком для разных типов карт. Бонусные программы приносят выгоду как держателям карт, так и банкам– первые экономят на своих покупках, вторые привлекают новых клиентов и получают комиссию с безналичных операций от магазинов. По характеру использования кредитные карты бывают нескольких видов. В зависимости от формы исполнения они могут быть обычными или виртуальными. В зависимости от статуса — моментальными, классическими, золотыми или платиновыми. Карты выпускаются в различных платежных системах — это также влияет на их использование. Также кредиток отличаются условия — размеры кредитного лимита и беспроцентного периода, процентные ставки, бонусы, требования к держателям и другие

Важно правильно выбрать карту, чтобы она была удобной и выгодной для использования

Правила для обычных карт

Обычной кредитной картой можно свободно оплачивать любые товары и услуги, в том числе в интернете и за границей. Такая карта может поддерживать бесконтактную оплату – в этом случае для совершения платежа достаточно приложить карточку к терминалу. Следить за лимитами и задолженностями можно в интернет-банке или мобильном приложении.

Снять деньги с карты сложнее. Многие банки устанавливают лимит на снятие за день, месяц или год – у кредиток он более жесткий, чем у дебетовых карт. Более того, снятие денег облагается комиссией до 5-8% от снятой суммы. Если снимать деньги не в банкомате, а в отделении банка, то комиссия увеличивается. Только несколько предложений позволяют снимать наличные без комиссии.

Срок действия кредитной карты – от одного до трех-пяти лет. Когда он подходит к концу, банк начинает процедуру перевыпуска карты в прописанном в договоре порядке. Обращаться в банк не обязательно: он сам известит вас о начале процедуры. Если же карта вам больше не нужна и у вас нет долгов по ней, то можно попросить о закрытии счета. После перевыпуска или закрытия старая карта возвращается банку или уничтожается.

Правила для виртуальных карт

Виртуальная карта имеет те же реквизиты, что и кредитная карта – номер, срок действия, код безопасности и другие. Для нее также действуют льготный период и процентные ставки. Поэтому общие правила использования виртуальной кредитки – те же, что и для обычной. При этом с виртуальной карточки нельзя снимать наличные и отправлять переводы.

Срок действия у виртуальной карты обычно короче, чем у реальной – он длится до одного-двух лет. По его истечении карточка автоматически перевыпускается или, если долг полностью погашен, закрывается. Также, если у вас нет долга, вы можете закрыть такую кредитку досрочно через интернет-банк или мобильное приложение. Обращаться в отделение и платить дополнительные комиссии при этом не нужно.

Готовые решения по ипотеке в Сбербанке России

Кому выгодно оформление кредита под залог доли?

Несмотря на сложности оформления доли в качестве предмета залога для получения кредита, существует несколько категорий граждан, для которых такая сделка является выгодной:

- заемщики с плохой кредитной историей;

- люди, работающие без официального оформления;

- заемщики, имеющие непогашенные кредиты в различных банках;

- люди, официально получающие минимальную зарплату, при наличии основного заработка, выдаваемого в конвертах;

- индивидуальные предприниматели.

Таких клиентов банки относят к категории неплатежеспособных или с низкой платежеспособностью, что практически не дает шанса на получение кредита. Единственный выход – обращение в микрофинансовую организацию и оформление залогового займа.