Микрозаймы для малого бизнеса

Содержание:

- Требования к заемщикам

- Можно ли взять заем под низкий процент

- Частые вопросы

- Отзывы о вкладах в Сбербанке России

- Baboskin — Услуга платная

- Где оформить вклад Сбербанка России в Сергиевом Посаде

- График роста дохода

- Как взять кредит

- Залоговые микрозаймы для малого бизнеса

- Займы для малого бизнеса – что это такое?

- Поддержка малого и среднего бизнеса государством

- Условия кредитования для бизнеса

- Отзывы об ипотеке в Запрудне

- Профи Кредит

- На каких условиях предоставляется кредит юридическим лицам

- Особенности кредита для ООО

- Банкомат на ул. Вокзальная, 21

- Кредит на открытие и развитие бизнеса

- Телефон горячей линии ВебБанкир

- Кредиты на развитие бизнеса: особенности

- Обзор франшиз МФО

- Банкомат на просп. Октября, 9, корп. А

Требования к заемщикам

Можно ли взять заем под низкий процент

Чтобы получить займ для бизнеса в Москве по низкой ставке, государство предлагает воспользоваться одним из способов:

- Программы господдержки. Благодаря национальному проекту «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» на льготных условиях получить займ могут даже самозанятые. Займы выдают некоммерческие МФО, государственные региональные микрофинансовые фонды. Их сумма не превышает 5 000 000 рублей, срок – до 3 лет, а % составляют половину от ключевой ставки ЦБ.

- Гарантии. Сравнительно небольшая ставка будет у клиентов, предоставивших гарантии по возврату долга через залог или поручительство.

Для получения займа бизнесу под низкий процент (3,25%-16,25%) необходимо, чтобы компания была в Едином реестре субъектов МСП, не имела долгов и отрицательной кредитной истории, отсутствовала процедура банкротства.

Займы бизнесу ИП и юридическим лицам с господдержкой предоставляют на различные цели. Если предприниматель намерен направить деньги на разные цели деятельности, он также может взять несколько займов. Чтобы максимально отражать потребности бизнеса, разработаны разнообразные программы льготного микрокредитования. Более подробную информацию по данному вопросу и бесплатные консультации можно получить в Центрах «Мой бизнес» вашего региона.

Если вы зарегистрируетесь на портале «Мой бизнес», у вас появится личный кабинет, где предусмотрена возможность подачи заявки на консультацию по телефону. Специалисты колл-центра перезвонят вам в рабочее время. Или вы можете сами позвонить на горячую линию по номеру 8 800 100 97 70.

Приоритетность в выдаче займов оказывают:

- экспортерам;

- женщинам в возрасте 45 и старше;

- производителям с/х продукции;

- социальным предпринимателям;

- членам потребительских кооперативов;

- резидентам промопарков/технопарков/бизнес-инкубаторов;

- МСП, осуществляющим деятельность в сферах спорта, экологии и туризма в моногородах.

Кроме того, займ легче получить бизнесу в следующих отраслях: информация и связь, обрабатывающее производство, строительство, транспортировка и хранение, техника и наука, здравоохранение, ресторанный/гостиничный бизнес, образование, торговля (оптовая и розничная), утилизация мусора, бытовые услуги и т.п.

Частые вопросы

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Можно ли получить ипотеку в день обращения?

Некоторые банки готовы выдать ипотечный кредит в день обращения. Зачастую это становится единственным шансом клиента приобрести выбранный объект недвижимости в случае отказа другого финансового учреждения.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Отзывы о вкладах в Сбербанке России

Baboskin — Услуга платная

Где оформить вклад Сбербанка России в Сергиевом Посаде

График роста дохода

Как взять кредит

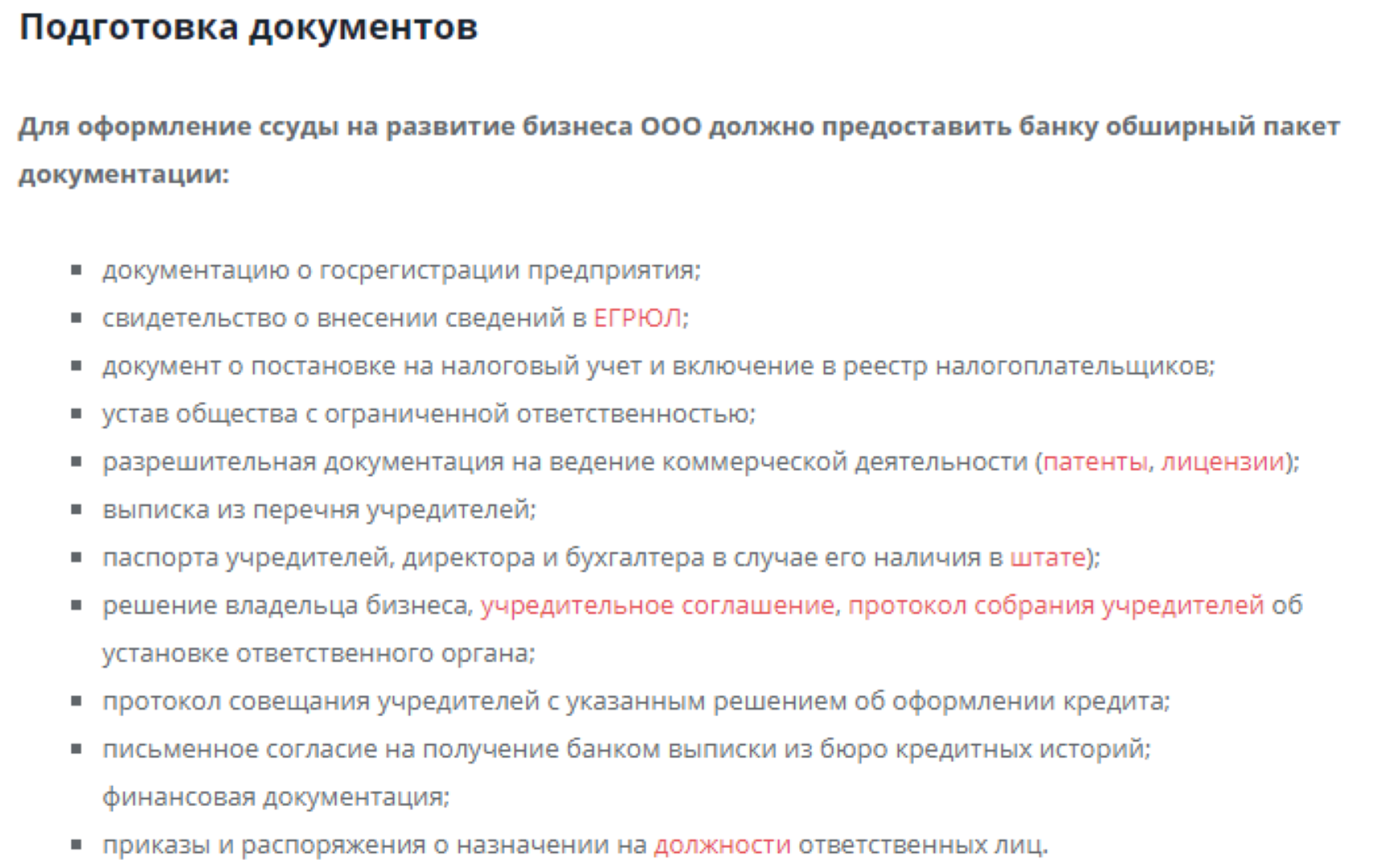

Для оформления кредита для ООО в 2020 году используется следующий порядок действий:

- В первую очередь необходимо подобрать банк для кредитования, который будет максимально выгоден ООО, и требованиям которого можно соответствовать;

- Когда кредитор выбран, необходимо явиться в банк с пакетом собранных документов об ООО и подать заявку на кредит с указанием цели кредитования организации;

- После подачи заявки, банк рассматривает заявку и после выносит свой ответ (обычно процесс не занимает более 2 недель);

- Если кредит для ООО одобрен, представителю необходимо явиться в банк и подписать необходимые документы для получения средств и кредитных документов.

По мнению специалистов ВТБ 24 в области кредитования ООО и ЗАО, при подаче заявке на кредит без поручителей и залога на сумму от 3 млн. рублей следует учитывать то, что сумма для таких условий очень большая, и не каждый банк решится выдать ее. Особенно для ООО с нулевым балансом. Возможны отказы на кредитные заявки, поэтому следует подавать заявления сразу в несколько банковских учреждений.

Менеджер по кредитам «ПАО» ВТБ 24 Киляков Д.А.

При рассмотрении заявки на кредит предприятия ООО с нулевым балансом, фирма рассматривается досконально. Учитываются все факторы: перспектива бизнеса, платежеспособность, оценка ближайшего состояния предприятия. Оценка происходит на возможность уплаты кредита, так как 3 000 000 рублей без поручителей – это большая сумма.

Залоговые микрозаймы для малого бизнеса

Еще одним способом кредитования малого бизнеса являются залоговые займы. Кредит под автомобиль или другое транспортное средство можно оформить за полчаса. После получения займа машиной можно будет пользоваться, у МФО остается только ПТС.

Недвижимость также часто используется для залога. Если залоговое имущество находится в черте населенного пункта, процедура оформления не занимает много времени. Клиенту предлагается привлекательные условия кредитования.

Для производственных помещений или недвижимого имущества, находящегося за городом, процесс оформления займа и перевода средств соискателю может занять до трех дней.

Займы для малого бизнеса – что это такое?

Займы малому и среднему бизнесу – это заимствование денег на определенных условиях у микрофинансовых компаний, специализирующихся на поддержке ИП, юридических лиц. Чаще МФК кредитуют предприятия, находящихся на эквайринговом обслуживании в российских банках. Владелец фирмы может брать на бизнес денежные займы до 5 000 000 рублей. Максимальную сумму и срок определяют МФК в соответствии с правилами предоставления микрозаймов.

Сроки займов обычно не превышают года. В разных МФО этот параметр отличается. У кого-то предельное значение равно 6-9 месяцам, а некоторые могут выдавать займы на 2 года. Стоимость услуги определяется в абсолютном значении. В среднем по займу для бизнеса ставка составляет 3,5-7% в мес. или 42-84% годовых (а может достигать и 70% в год).

Платформы для финансирования предоставляют займ на развитие бизнеса для:

- покупки оборудования;

- исполнения контрактов;

- открытия новых точек или расширения ассортимента;

- участия в тендере;

- покрытия кассовых разрывов и реализации других целей.

Поддержка малого и среднего бизнеса государством

Малый бизнес — оплот экономики любого государства. Только малый и средний бизнес способен быстро адаптироваться в новых рыночных условиях на фоне кризисов, экономических спадов и других перипетий. А вот госучреждения, напротив, не могут справиться со сложностями и конкуренцией, за счет чего ликвидируются или приватизируются. Яркий пример — экономический спад 90-х годов 20 века.

Поэтому, государство стремится всячески помочь малому и среднему бизнесу в России, поддержать его. Для этого разрабатываются специальные субсидии, гранты. В банковский сектор внедряются выгодные программы кредитования, благодаря которым предприниматели могут получить кредит для малого бизнеса по более низкой процентной ставке и на лояльных условиях.

Государственные программы кредитования предлагают такие банки, как МСП Банк, РосЕвроБанк, Россельхозбанк, МКБ и другие.

Условия кредитования для бизнеса

Для получения дополнительного финансирования предпринимателю или учредителю необходимо обратиться в МФО. Здесь потенциальным заемщикам предлагаются выгодные условия кредитования. При этом для оформления требуется минимальный пакет документов. Существуют виды займов, которые оформляются круглосуточно с минимальной процентной ставкой.

МФО стараются создавать оптимальные условия сотрудничества для каждого клиента. Поэтому и для предпринимателей предлагается лояльная программа кредитования, суть которой заключается в предоставлении денежной суммы на карту клиента без залога и поручителей.

Данный вид займов особенно востребован среди предпринимателей. Заемщик может воспользоваться неоспоримыми преимуществами. Гражданину предоставляется возможность получить деньги на создание собственного дела или развитие уже существующего бизнеса. При этом клиенту не придется давать отчет кредитору о потраченных денежных средствах.

Отзывы об ипотеке в Запрудне

Профи Кредит

Эта компания предоставляет микрозаймы гражданам РФ при наличии паспорта с постоянной регистрацией на территории России в регионе, где есть представительство МФО. Еще одно обязательное требование – официальная работа или ИП. Здесь заемщики, которые обращаются в первый раз, могут взять займ на сумму от 10 000 до 100 000 р., постоянным клиентам доступен лимит до 200 000 р. Период кредитования может составлять от 3 до 36 месяцев.

Процентная ставка варьируется в пределах от 0,12 до 0,45% и определяется в индивидуальном порядке, в зависимости от условий. Для рассмотрения заявки и оформления документов обязательно нужно обратиться в офис микрофинансовой организации. Получить средства можно только одним способом – зачислением на банковский счет. Других путей перевода денег не предусмотрено.

На каких условиях предоставляется кредит юридическим лицам

Чтобы компания обладала возможностью стать заемщиком, она должна соответствовать всем требованиям выбранного банка.

В каждом банке условия кредитования существенно отличаются друг от друга, поэтому первоначально следует определиться с этим учреждением, после чего изучить его требования, а только потом подготавливать документы и заявку на кредит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

К стандартным условиям, которые предъявляются каждым банком, относится:

- наличие положительной кредитной истории, так как если компания ранее оформляла займ, который не был погашен ею в соответствии с условиями договора, то доверять такой фирме кредитные деньги в большом размере и на выгодных условиях банки не будут;

- оценивается финансовое состояние компании, поэтому при подаче заявки требуется передать работнику банка финансовую и бухгалтерскую отчетность, а также справку из банка, в которой видны все операции, совершаемые за конкретный период на счету;

- обычно каждый банк требует, чтобы заемщик перешел к нему на обслуживание, так как только в этом случае будет предложен определенный вариант кредитования, поэтому нередко наиболее оптимальным считается обращение за кредитом в банк, где у предприятия уже имеется открытый счет;

- дополнительно фирмы могут оформить другие необычные виды кредитов, к которым относятся онкольные займы, погашаемые по требованию банка, кредитные линии или рамочные кредиты, а также иные необычные предложения банков;

- если уже имеется открытый счет, то компания может воспользоваться уникальным предложением банка, представленным овердрафтом, а такой кредит предполагает постоянное выделение на счет определенного количества заемных средств, которые используются на разные цели заемщика, а при этом плата за этот заем автоматически списывается со счета при поступлении на него средств;

- наиболее оптимальным для многих заемщиков считается оформление кредитных линий, но они предлагаются для каждой организации индивидуально, поэтому условия надо узнавать в выбранном банке;

- своим постоянным клиентам банки предлагают обычно наиболее выгодные условия, так как хорошо осведомлены об их финансовом состоянии и особенностях деятельности;

- некоторые банки предлагают для компании целевые программы, по которым на заемные средства можно купить оборудование, ОС или иные дорогостоящие элементы, причем они же обычно выступают в качестве залога;

- активно развивается рефинансирование кредитов оформленных в других банках, а особенно это относится к займам, по которым заемщик уже платит успешно в течение длительного времени.

Требования к юр лицам при получении кредита. Фото:thelib.ru

Таким образом, компании обладают возможностью оформить разные виды кредитов, но для этого они должны точно соответствовать всем условиям выбранного банка.

Плюсы и минусы

Займы, предоставляемые юр лицам, обладают определенными плюсами. Сюда относится возможность получить действительно крупную сумму денег на развитие бизнеса. Проценты считаются не слишком высокими, а также допускается воспользоваться государственной поддержкой.

К минусам относится необходимость подготавливать много документов, а также если не будет обеспечения или поручительства, то значительно увеличивается процентная ставка.

Где оформить

Многие банки предлагают такую возможность крупным и средним компаниям. В каждой организации предлагаются собственные уникальные условия кредитования и предъявляются уникальные требования к заемщику, поэтому желательно на первом этапе подавать заявку сразу в несколько банков.

Наиболее популярными учреждениями, выдающими кредиты компаниям, являются:

- Альфа-Банк, предлагающий несколько вариантов кредитов для юрлиц;

- Банк Москвы, в котором фирмы могут оформить кредитные линии, овердрафт, целевой кредит или вовсе осуществить рефинансирование, а также востребованной считается коммерческая ипотека;

- Сбербанк предлагает экспресс-займы, овердрафты или специальные целевые кредиты, с помощью которых для бизнеса можно приобрести недвижимость или транспорт, причем по одним предложениям требуется залог, а по другим необходимость в нем отсутствует;

- Восточный Экспресс Банк предоставляет возможность оформить овердрафт, предназначенный для пополнения активов в обороте и кредиты для развития бизнеса, для которого не требуется наличие залога.

В каждом регионе имеются многочисленные отделения банков, поэтому каждая компания, претендующая на оформление какого-либо займа, должна самостоятельно интересоваться имеющимися возможностями.

Особенности кредита для ООО

К основным нюансам данного процесса относится:

- ООО не обладают возможностью для оформления стандартных небольших потребительских кредитов, поэтому значительно сокращается количество займов, которые могут быть получены предприятием;

- для компаний банки предлагают уникальные программы, предназначенные для развития, покупки оборудования и активов, инвестирования или других целей;

- к компаниям предъявляются обычно жесткие условия, поэтому они должны работать не меньше полугода, а также результат их деятельности должен быть положительным;

- наиболее востребованной считается кредитная линия, причем она оптимальна, если фирма планирует регулярно оформлять займы, а при этом не требуется предоставление залога;

- значимым условием для получения кредитных средств выступает прозрачность работы, что повышает доверие банка к такому заемщику.

Документы для получения кредита для ООО. Фото:jurist-protect.ru

Хотя банки предлагают некоторые программы, по которым представители малого или среднего бизнеса могут оформить кредиты без залога, получить одобрение на такой заем достаточно сложно.

Плюсы и минусы

К положительным сторонам оформления займов ООО относится:

- существует возможность воспользоваться специальными государственными или льготными программами, по которым устанавливается низкая ставка процента;

- предлагаются удобные сроки погашения;

- выдаются значительные средства.

К минусам относится то, что к фирме предъявляются многочисленные и сложные требования. Необходимо подготовить много документов, а также решение относительно выдачи займа принимается долго. Нередко необходимы поручители или залог.

Большинство банков взимают комиссию за предоставление средств, а также часто ООО сталкиваются с многочисленными отказами.

Виды

ООО могут оформлять разные займы, отличающиеся назначением, правилами предоставления и другими параметрами.

| Вид кредита для ООО | Нюансы |

| Овердрафт | Представлен лимитом, имеющимся на счете клиента в банке. Он регулярно обновляется, причем после использования кредитных средств сразу погашается долг при поступлении денег на счет. Это позволяет всегда пополнять оборотные средства предприятия. За счет овердрафта снижается разрыв в кассе и платежный оборот. Допускается пользоваться средствами для покупки оборотных средств, оплаты труда рабочих или уплаты налогов. |

| Кредитная линия | Она может быть возобновляемой или не возобновляемой. Назначением такого займа обычно выступает приобретение основных фондов, сырья, товаров или трат на хозяйственные цели. Предоставляется такой кредит обычно в безналичном виде. При необходимости запрашиваются клиентом транши. Можно тратить средства полностью или частями. |

| Кредиты без залога и поручителей | Такие займы являются наиболее востребованными, так как при их использовании допускается тратить полученные средства на любые цели. Не накладывается обременение на имущество, принадлежащее организации, а также не требуется самим учредителям выступать поручителями. К минусам такого займа относится то, что предлагается низкая сумма средств, а также обычно банки устанавливают высокие проценты, поэтому такое кредитование считается менее выгодным по сравнению с другими вариантами и предложениями банков. |

Для оформления любого вида кредита требуется, чтобы компания соответствовала некоторым требованиям. К ним относится работа на территории РФ в течение минимум одного года.

Стоит ли брать кредит на бизнес, расскажет это видео:

Требуется, чтобы направление работы было легальным, а также возраст учредителей находился в пределах от 23 до 65 лет. У самой фирмы обязана быть прекрасная кредитная история. Во время работы требуется, чтобы организация получала прибыль.

Банкомат на ул. Вокзальная, 21

Кредит на открытие и развитие бизнеса

Возможность привлечения заемных средств особенно важна для начинающих предпринимателей, еще не ведущих активной хозяйственной деятельности, но стремящихся к этому. Для открытия бизнеса с нуля нужны деньги. С нулевым балансом получить необеспеченный кредит очень трудно, а залогового имущества чаще всего нет. Кажется, что круг замкнулся, и выхода из него нет.

Подобрать кредит

Для ООО с нулевой отчетностью необходим бизнес-план. Кроме этого, нужен подтвержденный опыт коммерческой деятельности продолжительностью в год или более.

Кредитование стартапа всегда целевое, то есть без права использования средств на нужды, не указанные в договоре. Оно может быть необеспеченным или с залогом, предусматривать различные сроки и комиссии, требовать поручительства или нет. И предельная сумма выдаваемых средств тоже может быть разной.

На государственную поддержку в виде гарантии Федеральной корпорации МСП имеют больше оснований рассчитывать юридические лица, проявляющие экономическую активность по одному из приоритетных направлений:

- сельскохозяйственное производство;

- энергетика, водоснабжение, газовые и электрические коммуникации;

- пищевая промышленность;

- связь и информатика;

- строительство;

- перевозки – грузовые и пассажирские.

Кроме этого, стартующая с нуля коммерческая структура имеет шансы получить кредит на безвозмездной основе (субсидию) в сумме до 15 миллионов рублей, при условии соблюдения требований законодательства РФ и отсутствии налоговых задолженностей.

Есть возможность даже при нулевом балансе обратиться в один из некоммерческих фондов, выдающих кредиты на приемлемых условиях (в среднем 12% годовых) на срок до трех лет.

Полной гарантии успеха нет, но, как всем известно, двери отворяют тем, кто в них стучится. Главное, о чем следует побеспокоиться, это о грамотно составленном бизнес-плане – он должен быть законченным и убедительным. Льготные программы кредитование рассчитаны на молодежь, а к ней относятся лица в возрасте до 35 лет.

Но повезет получить привилегированные и безвозмездные займы не всем. Надеясь на лучшее, полезно быть реалистом и рассчитывать на общедоступные условия. Лучшие из них сведены в таблицу наиболее популярных кредитных программ.

| Банк | Название программы | Годовая ставка | Сумма кредита, руб. | Обеспечение возвратности | Срок погашения |

| Совкомбанк | Суперплюс | От 11,9% | до 30 млн | Без залога | До 10 лет |

| Альфа-Банк | Партнер | 15,5–17% | 300 тыс. – 8 млн | Без залога | До 3 лет |

| Овердрафт | 13,5–18% | 500 тыс. – 1 млн | Поручительство | 1 год | |

| Россельхозбанк | Оптимальный | Индивидуально | 100 тыс. – 7 млн | Залог (недвижимость, оборудование, техника и пр.) | До 5 лет |

| Быстрое решение | Индивидуально | 100 тыс. – 1 млн | Без залога | 1 год | |

| Российский Капитал | Бизнес-развитие | От 11% | 1 млн – 100 млн | Залог и поручительство | До 10 лет |

| Сбербанк | Доверие | 16–18,5% | До 3 млн | Без залога | До 3 лет |

| Экспресс-овердрафт | От 14,5% | До 2 млн | Без залога | 1 год | |

| Бизнес-Инвест | От 11% | Не ограничена | Залог | До 10 лет | |

| ВТБ | Целевой | 10,9% | От 850 тыс. | под залог оборудования приобретаемого у партнеров банка | До 5 лет, возможна отсрочка до полугода |

| Инвестиционный | 10,9% | От 850 тыс. | Залог или поручительство | До 10 лет |

Телефон горячей линии ВебБанкир

Кредиты на развитие бизнеса: особенности

Получить средства на ведение предпринимательской деятельности можно по государственной программе льготного кредитования.

Государством предусмотрено несколько видов поддержки бизнесменов. Основные получатели помощи – малые и средние предприятия, в том числе ИП. В зависимости от вида деятельности, срока существования компании, бизнесу доступны следующие программы госфинансирования:

- кредит на развитие бизнеса под государственную гарантию;

- лизинг на льготных условиях для аренды спецтехники и прочего оборудования малым и микропредприятиям;

- кредит для малых и средних предприятий под льготную ставку 2% годовых, который можно будет не возвращать банку.

Максимальная сумма кредитования, срок и конкретная ставка зависят от выбранной программы, вашей отрасли деятельности. В рамках поддержки компании вправе получить до 100 млн. рублей сроком до 10 лет – для инвестиционного кредита и до 3 лет – для оборотного.

Список банков, которые участвуют в госпрограмме, утверждён Минэкономразвития. «Финансист» во время консультации познакомит вас с актуальным перечнем структур, кредитующих бизнес на льготных условиях.

Обзор франшиз МФО

Содействие – некоммерческая финансовая организация. Предоставляет потребительские кредиты, ипотеку (работают с материнским капиталом), автозалоговые программы, бизнес кредитование, депозиты. Предоставляется обучение и консультации.

ФастФинанс имеет основной вид деятельности – такой, как займы малых размеров – не более 15 000 руб. на короткий срок – до 30 дней. Франшиза полного цикла. Предоставляется обучение, собственное программное обеспечение и консультации на всех этапах сотрудничества.

WINFIN – сеть микрофинансовых организаций, работающая в области потребительского и ипотечного кредитования. После подписания договора предоставляется бизнес-тренер и полный цикл обучения. В стоимость паушального взноса входят консультации, CRM-система, услуги колл-центра, помощь в найме сотрудников, анализ работы бизнеса.

Национальный кредит – сеть МФО. Приобретая франшизу получаете право на пользование брендом, отлаженные процессы открытия предприятия и взыскания долгов, а также консультации по любым вопросам.

Даём займ – сеть МФО, работающая со многими крупными банками и с поддержкой государства. Операционные вопросы берет на себя франчайзер. Партнер только обрабатывает заявки и отправляет их в головной офис. Предоставляется полная поддержка при открытии и ведении бизнеса, обучение сотрудников и программное обеспечение.

Надежный займ – сеть микрофинансовых компаний, оказывающих услуги населению. Выдаются займы под залог авто, недвижимости, спецтехники. Есть 3 пакета франшизы. Предоставляется полная поддержка при открытии и дальнейшем сотрудничестве.

WMR деньги – производит срочные займы на короткий срок и займы под залог недвижимости до 1 млн. руб. Есть 3 формата для сотрудничества по франшизе. Возможен эксклюзив на город. Доступен к открытию для любого предпринимателя. Можно совмещать с иными видами деятельности.

Центр Займов – сеть саморегулируемых микрофинансовых организаций. Предоставляется широкая линейка кредитных программ, программное обеспечение, юридическое и бухгалтерское сопровождение.

Реально Деньги — сеть компаний, предоставляющая микрозаймы на различных условиях. Оказывается помощь при открытии бизнеса, головной офис принимает и обрабатывает все входящие заявки по бесплатному номеру для заемщиков, предоставляется в пользование общий сайт и корпоративная связь, производится всесторонняя поддержка и выкуп задолженности.

| Бренд франшизы |

Содействие |

ФастФинанс |

WINFIN |

Национальный кредит |

Даём займ |

Надежный займ |

WMR деньги |

Центр Займов |

| Роялти, % в мес. от выручки | Нет | 10 — 15 | 10000 руб./мес. | 17 | 15 | По запросу | 7 | 15 |

| Паушальный взнос, тыс.руб. | Нет | 150 | 250 — 790 | 1000 | 150 | От 300 | 150 | От 300 |

| Рекламный сбор, %, руб. | Нет | Нет | Нет | Нет | Нет | Нет | Нет | Нет |

| Первоначальные инвестиции, тыс.руб. | 250 | 1500 — 5000 | 250 — 790 | 15000 — 25000 | От 400 | От 3000 | 150 — 300 | От 1200 |

| Срок окупаемости, мес. | До 12 | От 12 | От 12 | От 12 | От 6 | От 6 | От 6 | 5 — 7 |

| Количество собственных/франшизных точек | 15 / 22 | 0 / 122 | 2 / 12 | 1 / 47 | 9 / 8 | 1 / 26 | 32 / 160 | 5 / 30 |

Банкомат на просп. Октября, 9, корп. А

Адрес: Республика Башкортостан, округ Стерлитамак, Стерлитамак, просп. Октября, 9, корп.А Режим работы: ежедневно, круглосуточно Дополнительная информация:

- валюта банкомата: российский рубль

- ОРС