Льготная ипотека на новостройки в банке «ак барс»

Содержание:

- Ипотечные программы и процентные ставки в Ак Барсе

- Программа «Вторичное жилье»

- Страхование при получении ипотеки

- Что делать после одобрения

- Ак Барс условия ипотеки

- Плюсы и минусы ипотеки в Банке Ак Барс

- Общие условия и особенности ипотеки в Ак Барс банке

- Необходимые документы

- Документы

- Документы для ипотеки

- Программы ипотеки и условия АК Барс Банка

- Как подать заявку

- Отделения Альфа банка в городе Новосибирск, адреса и режим работы

- Другие программы банка

- Плюсы и минусы ипотеки в банке АК Барс

- Алгоритм оформления ипотеки

- О банке «АК Барс»

- Страхование

- Пресс-релизы и новости банка «АК Барс»

- Процентные ставки по ипотеке

- Требования к заемщику

- Пакет документов по ипотеке

- Требования к заемщику и условия банка

- Ипотечный калькулятор АК Барс банка

Ипотечные программы и процентные ставки в Ак Барсе

| Название | Ставка, %/год | Первый взнос, % | Макс. срок, лет | Сумма, млн. | Примечание |

|---|---|---|---|---|---|

| Мегаполис (вторичное жилье) | От 8,7 | 10 | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Перспектива (новостройки) | От 8,7 | 10 | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Рефинансирование | От 8,9 | — | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Госсподдержка для семьи с детьми | От 4,5 | 20 | 25 | До 20 | Максимальная сумма от 12 миллионов рублей — для жителей Москвы и области, Санкт-Петербурга и области. |

| На коммерческую недвижимость | 10.9 | 20 | 20 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Комфорт (дом и земельный участок) | От 9,7 | 20 | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

Программа «Вторичное жилье»

Эта программа предоставляется гражданам, которые хотят купить недвижимость в многоквартирных домах вторичного рынка. Допускается покупка апартаментов со вторичного рынка. Ставка стартует от 7,75%, размер кредита — от 650 000 до 20 000 000 рублей, срок — от 1 до 30 лет, первоначальный взнос — 20-80%.

Лицам, получающим зарплату в данном банке и тем, кто оформит полис коллективного страхования, предоставляются минимальные ставки. Эту программу предлагают гражданам, работающим по найму, ИП или собственниками бизнеса. Кредит выдается исключительно в рублях, комиссия за выдачу денег отсутствует. Ипотека действует в течение 90 дней с момента подписания договора.

Страхование при получении ипотеки

Клиент может заказать страхование имущества. В полисе прописываются страховые случаи: пожары, стихийные бедствия, прочие виды рисков. Обычно банк настаивает на таком страховании, оно является обязательным. Если все же клиент откажется от страховки, ставка вырастает на 1% или вовсе последует отказ в предоставлении кредита.

Также оформляется страхование жизни и здоровья заемщика. К рискам относится смерть заемщика, а также получение инвалидности или временной нетрудоспособности. Это добровольное страхование, но при отказе ставка возрастает на 0,5%.

Можно оформить страхование права собственности на приобретаемый объект. Его цель — защитить от посягательства на объект третьих лиц. Договор заключается по желанию заемщика.

Что делать после одобрения

Получивший одобрение ипотечного кредита человек должен выполнить следующие шаги:

- Выбрать недвижимость (если это не было сделано ранее).

- Собрать документы, связанные с этим объектом (отчет об оценке, договор купли-продажи, выписка из ЕГРН и т.д).

- Оформить страхование.

- Подписать договоры с банком и продавцом.

- Зарегистрировать сделку.

Страхование ипотеки

Страхование объекта залога является обязательным по законам РФ. Покупать такой полис необходимо вне зависимости от выбранного банка. Он должен продлеваться каждый год кредитования в обязательном порядке.

Личное страхование получателя ипотечного кредита в АК Барс Банке и его созаемщиков – добровольный выбор клиента. Однако отказ от него повышает процентную ставку.

В размещенный на сайте банка список аккредитованных партнеров входит 9 компаний:

- «АК Барс Страхование»;

- «Альфа-Страхование»;

- «ВСК»;

- «Согаз»;

- «Энергогарант»;

- «РЕСО-Гарантия»;

- «Зетта Страхование»;

- «Согласие»;

- «Ингосстрах».

Ак Барс условия ипотеки

Несмотря на наличие общих черт, у каждого конкретного кредита есть более узкие границы своих условий. Рассмотрим некоторые из ипотечных программ Ак Барс Банка:

|

Ипотека |

Ставка, % |

Сумма, руб |

|

Мегаполис |

от 7,75 |

от 500 тыс до 20 млн |

|

Комфорт |

от 8,5 |

от 500 тыс |

|

Перспектива |

от 7,75 |

от 500 тыс до 20 млн |

|

На коммерческую недвижимость |

от 9,99 |

от 500 тыс |

|

Господдержка для семей с детьми |

от 4,6 |

от 500 тыс до 12 млн |

Скриншот: akbars.ru

Банк Ак Барс ипотека — калькулятор

Для того, чтобы подобрать, какой кредит подходит именно вашей семье, а также на какую сумму и условия стоит рассчитывать, обращаясь в Ак Барс Банк можно воспользоваться услугой подбора кредита онлайн. Здесь достаточно выбрать тип и срок кредита, а алгоритм подберет подходящие под данные условия варианты. Затем можно более подробно узнать о каждом кредите.

Также можно воспользоваться услугами ипотечного калькулятора Ак Барс банка. Для этого нужно знать стоимость недвижимости, для которой берется ипотека, а также сумма, которую вы готовы внести в качестве первоначального взноса. Система рассчитает возможные процентные ставки при выборе той или иной подходящей под ваши условия программе.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Плюсы и минусы ипотеки в Банке Ак Барс

Когда трудно выбрать конкретную кредитно-финансовую организацию, стоит взвесить все достоинства и недостатки получения ипотечного кредита именно в нем.

Плюсы оформления ипотеки в АК Барс банке:

- Небольшой срок требуемого стажа работы;

- Широкий возрастной диапазон клиента;

- Небольшая сумма для первоначального взноса;

- В некоторых программах возможно использование денег от материнского капитала;

- Можно привлечь до четырех созаемщиков.

К минусам стоит отнести повышение процентной ставки по ипотеке в случае отказа от оформления полиса личного страхования и довольно внушительный перечень необходимых документов.

Общие условия и особенности ипотеки в Ак Барс банке

Банк предлагает 6 ипотечных программ, рассчитанных на различные типы недвижимости. Максимальная сумма кредита в этом банке зависит от платежеспособности клиента. В некоторых случаях размер ипотеки может достигать 12-20 миллионов рублей.

Различаются и процентные ставки. Они в большей степени зависят от размера первоначального взноса. Кроме того, заемщику дается возможность снизить переплату. Для этого нужно предоставить дополнительное залоговое обеспечение или несколько дополнительных документов.

Ак Барс не отстает от своих конкурентов в том, что предлагает рефинансировать ипотеку, взятую в других банках. Рассмотрим условия различных ипотечных программ Ак Барс банка подробнее.

Необходимые документы

Обязательными к предъявлению являются 4 документа:

Документы для ипотечного кредитования.

- заявление;

- оригинал паспорта;

- подтверждение дохода от работодателя за последние 6 месяцев;

- военный билет (для мужчин моложе 27 лет).

В отдельных ситуациях дополнительно могут потребоваться такие бумаги, как:

- СНИЛС;

- свидетельство о браке, разводе или смерти супруга;

- брачный договор;

- подтверждение регистрации по месту пребывания;

- подтверждение нетрудовых доходов (например, получения пенсии или сдачи в аренду недвижимости);

- справка из Пенсионного фонда и сертификат при желании использовать материнский капитал.

Тем, кто желает провести рефинансирование, нужно предоставить:

- сведения об остатке долга;

- договор купли-продажи, долевого участия и т. д.;

- подтверждение прав текущего кредитора;

- ипотечный договор, график платежей и т.д.

Документы

Заемщик должен предоставить такие документы:

- паспорт гражданина РФ;

- копия трудовой книжки (обязателен штамп работодателя на каждой странице);

- заявление на предоставление ипотеки;

документ о размере доходов (обычно это справка 2-НДФЛ, иногда — справка по форме банка, декларация 3-НДФЛ или выписка по банковскому счету)

- СНИЛС, ИНН, свидетельство о браке/разводе (иногда свидетельство о смерти второго супруга, копия брачного договора);

- военный билет (для мужчин до 27 лет).

Пенсионеры подтверждают доход справками из ПФР. Если у клиента есть жилье, сдаваемое в аренду, можно предоставить копию договора аренды — это также считается доходом.

Документы на объект недвижимости:

- выписка из ЕГРН;

- свидетельство о праве собственности на другую недвижимость (если она имеется у клиента);

- кадастровый паспорт объекта.

Помимо указанных документов, кредитные менеджеры имеют право запрашивать дополнительные. Это не противоречит правилам банка АК Барс.

Документы для ипотеки

Все бумаги, представляемые при оформлении заявки на ипотеку, можно разделить на 2 группы:

- Обязательные.

- Дополнительные.

К первой категории относятся:

- Анкета, которая одновременно выступает и заявлением на получение кредита.

- Паспорт гражданина РФ.

- Документы, подтверждающие доход. Сюда относится справка по форме 2-НДФЛ, справка по форме банка, выписка по зарплатной карте (подходит для зарплатных клиентов банка) или справка о доходах в свободной форме.

Чтобы повысить шансы на получение ипотеки, представьте в банк следующие документы:

- Один из документов на выбор: ИНН, СНИЛС либо водительское удостоверение.

- Военный билет для мужчин, не достигших 27 лет.

- Свидетельство о браке/разводе, если это требование применимо к конкретному клиенту.

- Документы, которые подтвердят наличие дополнительного дохода. Так, пенсионер должен представить справку из Пенсионного фонда. Гражданин, сдающий недвижимость в аренду, представляет договор аренды.

Программы ипотеки и условия АК Барс Банка

Ипотечные программы АК Барса позволяют получить целевой кредит на срок до 25 лет. Процентная ставка и размер займа определяются выбранной программой.

Вторичное жилье

Приобретаемое в счет ипотеки, оформленной в АК Барсе, вторичное жилье, должно отвечать ряду требований:

- быть зарегистрированным в установленном порядке;

- быть свободным от обременений;

- иметь отдельный санузел;

- находиться в регионе присутствия банка.

Если здание было возведено в 1956 г. и ранее, должны быть выполнены следующие условия:

- дом не находится в аварийном состоянии;

- здание не включено в список подлежащих капитальному ремонту или сносу;

- страховая компания готова заключить договор на этот объект.

Новостройка

Эта программа может применяться только, если застройщик и объект имеют аккредитацию банка. Ее условия:

Программа по ипотеке от Ак Барс Новостройка.

- минимальная сумма займа – 500 тыс. руб., максимальная – зависит от платежеспособности клиента;

- первоначальный платеж не менее 10%, если сумма займа не превышает 8 млн руб. для Москвы и Санкт-Петербурга и 5 млн. руб. для остальных регионов;

- компенсация первого взноса возможна полностью за счет средств материнского капитала.

Семейная ипотека

АК Барс предлагает оформить целевой заем по госпрограмме содействия семьям с детьми на максимальную сумму – 6 млн руб. (12 млн для Москвы, Санкт-Петербурга и прилежащих к ним областей).

Строительство частного дома

Если речь идет о частном доме, то обязательным условием станет первоначальный взнос в размере 20%. Выступающий в качестве залога объект должен удовлетворять требованиям, касающимся его месторасположения, системы снабжения ресурсами и т. д. Кредитование объекта возможно только совместно с землей. Участок должен относиться к категории «Земли населенных пунктов» или «Земли сельскохозяйственного назначения».

Коммерческая недвижимость

Максимальная сумма кредита на покупку коммерческой недвижимости составляет 10 млн руб. вне зависимости от региона. По правилам этой программы первый взнос не может быть менее 30% от цены объекта.

Рефинансирование ипотеки

Минимальная сумма для начала сотрудничества – 500 тыс. руб. Возможно одновременное рефинансирование нескольких займов, в т. ч. и комбинация с неипотечными кредитами. В рамках этой программы можно получить дополнительную сумму на личные нужды. Использовать материнский капитал по ее условиям нельзя.

Рефинансирование ипотечных кредитов от Ак Барс.

Максимальная сумма рефинансирования не может превышать 80% от оценочной стоимости залогового объекта.

Как подать заявку

В первую очередь необходимо подать онлайн-заявку на сайте банка. В предлагаемой к заполнению форме необходимо указать:

Онлайн-заявка на сайте банка Ак Барс.

- ФИО;

- контактные данные;

- уровень дохода;

- желаемые параметры кредита.

Если на основании этих сведений будет получено предварительное одобрение, клиенту нужно обратиться в отделение банка с полным комплектом документов для окончательного согласования.

Срок рассмотрения

Предварительное решение по онлайн-заявке можно узнать в течение рабочего дня. Если оно будет положительным, с клиентом свяжется сотрудник банка и назначит время визита в офис. Окончательный вердикт выносится в течение 2-5 рабочих дней с момента подачи всех документов.

Отделения Альфа банка в городе Новосибирск, адреса и режим работы

В таблице вы можете найти график работы и адреса отделений Альфа банка в городе Новосибирск. Воспользуйтесь быстрым поиском, чтобы найти нужный вам офис Альфа банка и узнать режим его работы. Вы также можете воспользоваться онлайн картой офисов Альфа банка ниже.

| Отделение | Адрес | Режим работы |

|---|---|---|

| Кредитно-кассовый офис «Левый Берег» | пл. Карла Маркса, д. 2 | пн.–пт. 09:00–20:00 сб., вс. 09:00–18:00 |

| Кредитно-кассовый офис «Мичуринский» | ул. Мичурина, д. 23 | пн.–пт. 09:00–20:00 сб. 09:00–18:00 |

| Кредитно-кассовый офис «Новониколаевский» | ул. Ленина, д. 9 | пн.–пт. 09:00–20:00 сб. 09:00–18:00 |

| Кредитно-кассовый офис «Обь» | ул. Орджоникидзе, д. 23 | пн.–пт. 09:00–20:00 сб., вс. 09:00–18:00 |

| Кредитно-кассовый офис «Сибирь» | ул. Ленина, д. 52 | пн.–пт. 09:00–20:00 сб. 09:00–18:00 |

| Филиал «Новосибирский» | ул. Ленина, д. 52 |

Режим обслуживания клиентов: пн.–чт. 09:00–18:00 пт. 09:00–16:45 сб., вс.: выходнойРежим кассового обслуживания клиентов: пн.–пт. 09:00–17:00 пт. 09:00–16:00 обед: 12:30–13:10 сб., вс.: выходной |

| Кредитно-кассовый офис «Новосибирск-Академгородок» | р-н Советский, пр-т Морской, д. 54 | пн.–пт. 09:00–20:00 сб., вс. 09:00–18:00 |

| Альфа Private Новосибирск | ул. Каменская, д. 1/1 |

пн.-сб. 09:30 — 21:00 |

| Дополнительный офис «Магистральный» филиала «Новосибирский» | ул. Орджоникидзе, д. 23 | пн.-пт. 09:00–20:00 сб. 09:00–18:00 вс. выходной |

| Дополнительный офис «Морской» филиала «Новосибирский» | пр-т Морской, д. 7 | пн.-сб. 09:00 — 20:00 |

| Дополнительный офис «Победа» филиала «Новосибирский» | ул. Ленина, д. 9 |

пн.–сб. 09:00–20.00 |

| Дополнительный офис «Аврора» филиала «Новосибирский» | пр-т Карла Маркса, д. 55 |

пн.–пт. 09:00–17:30 |

| Кредитно-кассовый офис «Новосибирск-Горский» | Карла Маркса пр-т, д. 55 | пн.–пт. 09:00–18:00 сб., вс. выходные дни |

| Дополнительный офис «Фестивальный» филиала «Новосибирский» | Карла Маркса пл., д. 2 | пн.–сб. 9:00–20:00 вс. выходной |

| Дополнительный офис «Красный проспект» филиала «Новосибирский» | Красный проспект, д. 81 |

Режим обслуживания клиентов: пн.–чт. 09:00–18:00 пт. 09:00–16:45 сб., вс.: выходнойРежим кассового обслуживания клиентов: пн.–пт. 09:30–17:00 пт. 09:30–16:00 обед: 13:00–13:45 сб., вс.: выходной |

| Дополнительный офис «Спортивный» | ул. Ватутина, д. 12 |

Режим обслуживания клиентов: пн.–чт. 9:00–18:00 пт. 9:00–16:45 сб., вс. выходнойРежим кассового обслуживания клиентов: пн.–чт. 9:30–17:00 пт. 9:30–16:00 обед 13:00–13:45 сб., вс. выходной |

| Кредитно-кассовый офис «Новосибирск — площадь Калинина» | ул. Дуси Ковальчук, д. 179/4 | пн.–пт. 09:00–20:00 сб., вс. 09:00–18:00 |

| Дополнительный офис «Приборостроительный» | ул. Дуси Ковальчук, д. 179/4 | пн.–сб. 09:00–20:00 вс. выходной |

| Кредитно-кассовый офис «Новосибирск–Вознесенский» | ул. Советская, д. 46/2 | пн.–пт. 09:00–18:00 вс., сб. выходные дни |

| Дополнительный офис «Площадь Труда» | площадь Труда, д. 1 | пн.–пт. 09:00–20:00 сб., вс. 09:00–18:00 сб., вc. выходные дни |

| Кредитно-кассовый офис «Новосибирск-Научный» | пр-т Морской, д. 7 | пн.–пт. 10:00–19:00 сб., вс. выходные дни |

Другие программы банка

АК Барс предоставляет и другие выгодные ипотечные программы:

- Дом и земельный участок по ставке от 8,5%. Оформление заявки возможно в режиме онлайн. Первоначальный взнос должен составлять 20-80%, сумма — 650 000-20 000 000 рублей, срок до 30 лет.

- Ипотека с привлечением средств материнского капитала. Эти деньги могут уйти на внесение первоначального взноса, а также в счет уплаты части уже действующей ипотеки.

- Ипотека учителям. В последнее время для поддержания мотивации работников бюджетных организаций по рекомендации правительства многие банки создали специальные программы ипотечного кредитования. Их основная цель — помочь представителям значимых профессий, в данном случае речь идет об учителях. Для них АК Барс предлагает ипотеку по ставке от 4,6%, на сумму 500 000-20 000 000 рублей. Помощь для учителей представляет собой денежную субсидию. Ее можно направить на первоначальный взнос или на уплату части ипотечного кредита (в размере примерно до 40%).

Плюсы и минусы ипотеки в банке АК Барс

К достоинствам ипотечных программ, предлагаемых банком АК Барс, относятся:

- лояльные требования к стажу и возрасту заемщика;

- возможность снизить ставку кредитования за счет большего размера первого взноса;

- возможность покрыть первый взнос за счет материнского капитала.

Среди недостатков можно отметить:

- завышение ставки для тех клиентов, которые являются предпринимателями, а не наемными работниками;

- увеличение ставки в случае отказа от личного страхования;

- ограниченную сеть филиалов и банкоматов, через которые можно гасить ипотечный кредит наличными без комиссии.

Отсутствие дополнительных платежей за выдачу и досрочное погашение займа и гибкая система ставок позволяют предложению АК Барса конкурировать с лидерами отрасли.

Алгоритм оформления ипотеки

Процесс оформления ипотечного кредита в банке АК Барс возможен только в офисе. Клиенту придется пройти такие этапы данной процедуры:

Выбор программы. Не стоит пренебрегать этим шагом, так как от выбора программы непосредственно зависят и условия, и будущая финансовая нагрузка на ближайшие 5-30 лет

Помимо процентной ставки и размера ежемесячных платежей, нужно уделить внимание сопутствующим расходам: страховкам, комиссиям и прочим факторам, влияющим на удорожание кредита.

Визит в банк и общение с ипотечным менеджером. Это необходимо для того, чтобы определиться с выбором программы

Следует заранее приготовить список вопросов, которые требуют пояснения.

Сбор документов. Помимо базовых документов, могут потребоваться дополнительные, это зависит от выбранной программы кредитования и статуса клиента. К примеру, может потребоваться подтверждение принадлежности клиента ко льготной категории. Именно в момент встречи с ипотечным менеджером клиент получает полный список документов.

Подача заявки. Подать заявку допускается в режиме онлайн на официальном сайте банка. Для этого нужно зайти на его главную страницу и нажать кнопку «Отправить заявку». После этого клиент попадает на страницу с выбранным кредитом, там же расположена специальная форма-анкета, которую нужно внимательно заполнить. Ничего сложного в этом нет, процесс не отнимет более 5 минут. Сразу после отправки анкета-заявка попадает на рассмотрение. По итогам рассмотрения выносится предварительно одобрение (или отказ). Процесс предварительного рассмотрения занимает несколько часов.

Предоставление документов. После получения предварительного одобрения нужно принести в банк все собранные документы. Только на основании их досконального изучения банк выносит окончательное решение. На этот этап уходит 3-5 рабочих дней. Если решение положительное, клиент может переходить к подбору недвижимости.

Последующие 90 дней после окончательного одобрения ипотеки клиенту требуется подобрать для себя объект недвижимости

При этом важно, чтобы объект строго соответствовал всем требованиям банка, особенно это касается вторичного жилья

В частности, следует обратить внимание такие правила:

- Дом не должен признаваться ветхим, аварийным, требующим капитального ремонта. Особенно придирчиво банк рассматривает объекты недвижимости до 1957 года постройки. Помимо этого, в квартире должны быть все коммуникации: электричество, водопровод, отопление, канализация.

- Дома от 1957 года постройки не рассматриваются настолько пристально, но общие требования должны быть соблюдены.

После выбора объекта клиент проходит такие этапы:

- Оценка объекта. Для этого клиент обращается к помощи независимого специалиста и оплачивает его работу самостоятельно. Акт о проведенной оценке предоставляется в банк.

- Страхование. Это еще одна обязанность заемщика, которая влечет за собой денежные расходы. В то же время благодаря страхованию клиент получает гарантии: даже если с приобретаемым объектом что-то случится, заемщик сможет получить компенсацию от страховой компании.

- Оформление закладной. Так как при заключении ипотечной сделки квартира, покупаемая клиентом, становится залоговым имуществом, обязательно создается закладная. Это ценная бумага, подтверждающая права банка на объект недвижимости до полного погашения долга заемщиком. Если клиент не справится со своей обязанностью, банк имеет право выставить объект на торги и вернуть назад свои деньги.

- Проведение сделки. Сделка назначается после одобрения выбранного клиентом объекта недвижимости. Параллельно с совершением сделки купли-продажи, на которой присутствуют и продавец, и покупатель, заемщик подписывает кредитный ипотечный договор. Саму сделку полностью контролирует банк.

- Регистрация в Росреестре. В данной организации должно зарегистрироваться право вновь возникшей собственности. После сделки документы отправляются туда, они проходят тщательную проверку. До окончания проверки продавец не имеет доступа к деньгам покупателя. Все это время и заемные средства, и средства первоначального взноса находятся на номинальном счете. После того как Росреестр сообщит о регистрации права собственности, деньги перечисляются на счет продавца. Процесс регистрации в Росреестре занимает 5 рабочих дней. Покупатель же имеет право заселяться в приобретенную недвижимость.

О банке «АК Барс»

«АК Барс» зарегистрирован Банком России на рынке финансовых услуг 29 ноября 1993 г.. Входит в реестр системы обязательного страхования вкладов. Организация позиционируется как крупный универсальный финансовый институт. «АК Барс» осуществляет расчетно-кассовое обслуживание и предоставляет широкий спектр услуг для физических и юридических лиц, проводит операции на валютном и фондовом рынках. «АК Барс» является участником международных платежных систем VISA и MasterСard.

В работают 270 отделений и 758 банкоматов.

Головной офис банка расположен по адресу: Республика Татарстан, г. Казань, ул. Декабристов, д. 1. Контактный телефон: +7 843 519-38-87,+7 843 523-80-16.

Продуктовая линейка банка «АК Барс» содержит широкий спектр программ различного направления.

Клиентам предлагаются срочные вклады на различные сроки (всего их 15) со ставками до 6.30%. Среди разных видов программ такие популярные вклады, как До востребования (Классический), Я сам?!, Просто управлять с картой долголетия.

Количество программ по дебетовым картам — 12. В числе доступных привилегий для держателей пластика, – максимальная ставка на остаток – 5.00%. Наиболее выгодными программами считаются Мир, Карта Aurum, Ак Барс Evolution Visa Platinum.

Число программ по потребительским кредитам составляет 7. Минимальная ставка по процентам – 8.00. Наибольшей популярностью пользуются следующие программы: Под залог недвижимости (коммерческая), Потребительский (без обеспечения) без страхования, Рефинансирование.

В сфере ипотечного кредитования разработаны варианты c минимальной ставкой 4.60%. Количество ипотечных программ, доступных клиентам , — 31. Большой интерес у клиентов вызывают специальные условия по программам Ипотека от застройщика в ЖК «Малина», Господдержка для семей с детьми, Ипотека от застройщика в ЖК «Театральный Парк».

Те, кто планируют стать держателями кредитной карты, могут выбрать наиболее выгодное предложение из 1. Минимальная ставка по программе банка – 17.90%. Популярностью пользуются следующие продукты: Emotion.

На сайте можно узнать текущий курс продажи/покупки евро — 90.38/89.15,

Стоимость доллара при продаже и покупке — 74.56/73.34).

Международное рейтинговое агентство Moody’s Investors Service присвоило банку рейтинг B1.

Страхование

При выдаче ипотечного кредита можно оформить страхование двух типов – личное и имущественное. Страхование ипотечной недвижимости является обязательным на весь период действия ипотечного договора.

Полис личного страхования приобретается заемщиком добровольно и защищает от рисков связанных с несчастными случаями и болезнями.

Страховые организации, аккредитованные банком АК Барс на предоставление его заемщикам услуг по всем видам страхования:

- АК БАРС Страхование;

- НАСКО;

- АльфаСтрахование;

- СОГАЗ;

- Согласие;

- РЕСО-Гарантия;

- Военно-страховая компания;

- Зетта Страхование;

- САК «Энергогарант»;

- СПАО «Ингосстрах».

При желании заемщик может выбрать другую страховую компанию, не входящую в этот перечень. Но необходимо проверить соответствие организации всем требованиям АК Барс банка.

Пресс-релизы и новости банка «АК Барс»

- 23.10.2020 Ак Барс Банк провел HR-форум «Удаленный год»

- 22.10.2020 Автопроизводители могут оформить кредит в Ак Барс Банке под 0%

- 20.10.2020 Ак Барс Банк приглашает на HR-форум «Удаленный год»

- 12.10.2020 Дайджест новинок банковских продуктов за 5 октября 2020 — 11 октября 2020

- 12.10.2020 Ак Барс Банк и Visa запустили акцию «Вкусный октябрь»

- 07.10.2020 «Как инвестировать в новых реалиях?». Ак Барс Банк приглашает на бесплатный семинар

- 05.10.2020 Ак Барс Банк снизил ставку по программе льготной ипотеки до 5,85%

- 05.10.2020 Предприниматели Татарстана могут рефинансировать кредиты по ставке от 6,5%

- 02.10.2020 Ак Барс Банк выпустил дебетовую карту Evolution платежной системы «Мир»

- 29.09.2020 Ак Барс Банк вошел в топ 10 лидеров рейтинга лучших вкладов от Выберу.ру

Процентные ставки по ипотеке

Размер процентной ставки зависит от таких параметров, как:

- вид кредитной программы;

- размер первоначального взноса;

- сумма займа;

- оформления страхования заемщиков;

- вида деятельности кредитуемого.

Получить деньги для покупки жилья в АК Барсе можно:

- под 10,2%, если это квартира в объекте, возводимом аккредитованным банком застройщиком;

- под 10,6% – на вторичном рынке.

При этом действуют следующие повышающие ставку факторы:

- управление собственным бизнесом или статус ИП – 0,5%;

- отказ от страхования – 1%;

- сумма кредита менее 5 млн руб. (для Москвы и Санкт-Петербурга – 10 млн руб.) – 0,3%;

- внесение первого платежа в размере менее 20% от стоимости приобретаемого объекта – 1%.

Рефинансирование ранее взятой в другом банке ипотеки производится минимум под 10,8%. До момента регистрации в пользу АК Барс ставка увеличивается на 2%. Кроме этого, действуют 3 повышающих фактора:

- отказ от страховки;

- статус бизнесмена или ИП;

- проведение рефинансирования с объединением ипотеки с кредитами других видов или с выдачей наличных средств.

Банк дает кредит под строительство частного дома.

Программа господдержки семей с детьми предполагает ставку 6% на установленный законом срок. Однако отказ от личного страхования повысит ее на 5 пунктов.

АК Барс готов кредитовать строительство частного дома под 11,6%. Отказ от страхования и статус ИП или бизнесмена ведут к росту ставки на 1% и 0,5% соответственно.

Заем на покупку коммерческой недвижимости выдается под 12,9%, при отказе от страховки – под 13,9%. Если клиент является собственником бизнеса или ИП, ставка увеличивается еще на 0,5%.

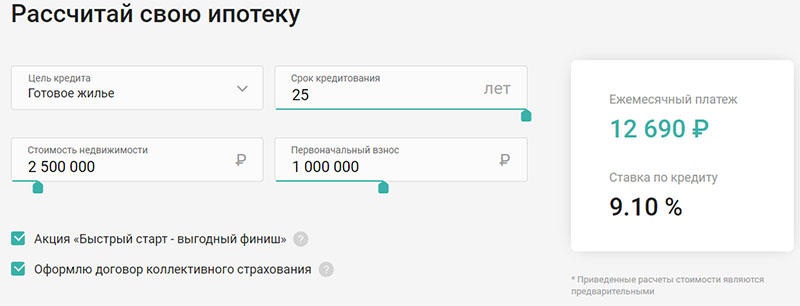

Ипотечный калькулятор АК Барс Банка

Ипотечный калькулятор, размещенный АК Барс на своем сайте, позволяет:

- получить предварительное значение процентной ставки;

- рассчитать величину регулярного платежа;

- узнать размер итоговой переплаты.

Для получения этих сведений потенциальному заемщику необходимо указать следующие данные:

- желаемый вид программы;

- стоимость выбранного объекта;

- сумму первого взноса;

- длительность кредитования.

Требования к заемщику

АК Барс готов рассматривать заявки только от граждан РФ старше 18 лет. Возраст заемщика на момент погашения долга должен быть не более 70 лет. Кроме этого, предъявляются следующие требования:

- наличие регистрации на территории РФ;

- постоянное трудоустройство со стажем более 3 месяцев для тех, кто работает по найму;

- для ИП и собственников бизнеса минимальный срок деятельности – 1 год;

- для мужчин моложе 27 лет обязательно предъявление документов, подтверждающих прохождение службы в армии или освобождение от нее, в противном случае получение кредита возможно только с привлечением созаемщиков.

Пакет документов по ипотеке

В стандартный перечень документов, предоставление которых необходимо при подаче заявки на получение любого вида ипотечного кредита, входят:

- Анкета-заявление;

- Паспорт гражданина РФ или другой документ, признанный удостоверением личности;

- Документ, подтверждающий наличие постоянного места работы и дохода;

- СНИЛС;

- Военный билет;

- Свидетельство о заключении или расторжении брака;

- Справка о наличии регистрации (если она временная);

- Брачный договор (при наличии).

Банк может запросить любые дополнительные справки и документы, которые необходимы для принятия решения по заявке. Их предоставление повысит шансы на получение положительного ответа. Документы по объекту недвижимости, который планируется приобрести в ипотеку, можно предоставить банку после принятия предварительного одобрения.

Требования к заемщику и условия банка

АК Барс выдвигает такие требования к заемщикам:

- Гражданство РФ, а также регистрация по месту жительства или по месту пребывания на территории РФ.

- Возраст 18-70 лет, причем верхняя планка берется из расчета на момент окончания выплат по ипотеке.

- Стаж на текущем месте работы не менее 3 месяцев, а общий трудовой стаж — от 1 года.

- Не допускается призыв на воинскую службу на протяжении всего срока кредитования. Поэтому лица мужского пола до 27 лет обязаны при оформлении предъявлять военный билет.

- Обязательно подтвердить регулярность поступления доходов и официальное трудоустройство. Для этих целей банк требует справку по форме 2-НДФЛ. Для лиц-участников зарплатного проекта банка АК Барс можно предоставить справку по форме банка.

- Оформление полиса страхования приобретаемого недвижимого имущества. От коллективного страхования отказаться можно, но процентная ставка при этом возрастает.

- Банк допускает возможность как частично-досрочного, так и досрочного погашения ипотеки.

- Одно из обязательных условий — полная дееспособность заемщика.

- ИП подтверждают продолжительность своей деятельности (необходимо подтверждение деятельности в качестве ИП не менее 1 года). Для этого предоставляют документы о регистрации и о том, что данная деятельность приносит постоянный доход.

- Если к участию в ипотеке привлекается созаемщик, к нему выдвигаются аналогичные требования.

Ипотечный калькулятор АК Барс банка

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График

Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

На нашем сайте можно рассчитать оптимальный размер ежемесячного платежа, срок кредитования и процентную ставку с помощью ипотечного калькулятора АК Барс банка. Все расчеты ведутся с учетом требований к заемщикам, условиям выдачи ипотечных средств и суммы средств, имеющейся для первоначального взноса.