18 видов ипотечного кредитования в россии в 2020 году

Содержание:

- Ипотека и ипотечное кредитование: в чем разница?

- График выплат

- Пример расчета Евро к российскому рублю и российского рубля к eвро

- Комиссия за снятие в банкоматах сторонних банков

- Плюсы и минусы ипотеки

- Как работает ипотека

- В банкоматах банков-партнеров

- Где оформить и погасить

- Достоинства и недостатки

- Как правильно выбрать ипотеку — советы

- Как погасить ипотеку досрочно?

- Что нужно для получения ипотеки – основные условия и требования банков

- Этапы процедуры оформления ипотеки

- Кредитные каникулы

- Рубрики

- Возможные комиссии

- На что можно взять ипотеку?

- Разновидность жилищных кредитов по виду платежей

- Преимущества и недостатки ипотеки

- Виды социальных программ

- Чем ипотека отличается от обычного кредита

- Разница залогового кредита с обеспечением от ипотечного

- Поиск ипотек на вторичное жилье в России

- Виды ипотеки

Ипотека и ипотечное кредитование: в чем разница?

Для начала определим, чем ипотека отличается от ипотечного кредитования.

Основные признаки ипотечного кредита:

- Целевой характер. Ипотечный кредит выдается на приобретение недвижимости. Вы не можете потратить заемные деньги на другие цели.

- Наличие предмета залога. Это может быть недвижимость, которую вы собираетесь купить на кредитные деньги, а также объекты, уже находящиеся у вас в собственности.

- Длительность погашения. Срок кредитования составляет до 30 лет.

- Обязательность страхования. По закону вы обязаны застраховать предмет залога.

- Более низкая процентная ставка, чем по потребительским кредитам.

- Более жесткие требования к заемщику, чем по потребительскому кредиту. Вы должны иметь устойчивое финансовое положение для получения займа. О том, как оформить ипотеку, читайте в отдельной статье.

- Право собственности на приобретаемое жилье оформляется сразу после покупки. Но имеет обременение, т. е. до полного погашения кредита вы можете совершать какие-либо действия с объектом только по согласованию с банком. Соответственно, банк имеет право изъять предмет залога и продать его, если вы нарушаете взятые на себя обязательства.

Ипотечное кредитование – выгодная услуга для банка. Он является залогодержателем, поэтому застрахован от вашей несостоятельности. В случае чего банк забирает у вас жилье. Проданный объект недвижимости возместит ему понесенные убытки. А при вашем финансовом благополучии банк обеспечен прибылью в виде процентов на ближайшую пару десятков лет.

График выплат

Пример расчета Евро к российскому рублю и российского рубля к eвро

Комиссия за снятие в банкоматах сторонних банков

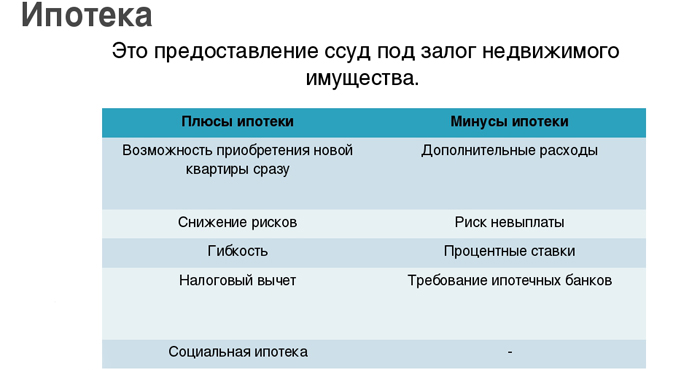

Плюсы и минусы ипотеки

Прежде чем заключать договор ипотеки, проанализируйте все плюсы и минусы ипотечного кредита.

Преимущества включают в себя:

| Собственное жилье | Когда возникает необходимость в смене места проживания, вам не придется копить деньги в течение нескольких лет |

| Цена на залоговое имущество не изменяется | В случае самого длительного срока ипотеки, размер и стоимость неизменна, что может быть выгодно в долгосрочной перспективе с учетом инфляции |

| Уменьшение рисков покупателя при покупке жилья | Кредитные специалисты банка выполняют всестороннюю проверку документов перед сделкой (право на проживание третьих лиц, наличие обременений, арестов и т.д.) |

| Компетентный и цивилизованный характер сделки | Выполняется исследование и оценка объекта недвижимости, которое подтверждает, что жилье отвечает заявленным параметрам |

| Возможность налоговых вычетов | С помощью налогового вычета при покупке квартиры заемщик может вернуть часть уплаченных денежных средств |

К недостаткам можно отнести:

| Достаточно высокая стоимость | Недвижимость выбирается в соответствии с условиями кредитного учреждения |

| Недвижимость ограничена в обороте | Жильем нельзя распоряжаться (купля-продажа, дарения, мены и др.) |

| В случае возникновения сложностей при уплате ежемесячных платежей жилье продается с торгов | Объект недвижимости подвергается аресту и продается |

Как работает ипотека

Принцип работы данного вида займа мало чем отличается от стандартного жилищного кредита.

Процедура получения ипотеки состоит из следующих этапов:

- Клиент выбирает банк и собирает документы, после чего подает заявку.

- Финансовая организация заключает с заемщиком договор, в котором указано, что будет залогом: имеющаяся или купленная на кредитные средства недвижимость.

- Клиент оплачивает первоначальный взнос, а кредитное учреждение покрывает недостающую сумму для целевой покупки.

- Если заемщик исправно платит по ипотеке, жилье после погашения суммы переходит в его полную собственность.

В банкоматах банков-партнеров

Для удобства клиентов Юникредит заключил партнерское соглашение с несколькими крупными финансовыми организациями. При снятии наличных при использовании банкоматов банков-партнеров комиссия не взимается.

На сегодняшний день партнерская сеть объединяет:

- Райффазенбанк – максимальный лимит за 1 операцию составляет 150 000 рублей;

- БинБанк – 150 000 рублей;

- Уралсиб – максимальная сумма, которую можно снять без дополнительных платежей составляет всего 6000 рублей;

- МКБ (Московский кредитный банк) – 25 000 рублей.

Также помимо ограничений по сумме на одну операцию, действует лимит и на снятие наличных в месяц. К примеру, для карт Visa Electron, MasterCard Unembossed максимальный лимит – 250 000 для обычных клиентов.

Важно: со всех операции в устройствах самообслуживания, кроме снятия наличных, взимается комиссионный сбор в соответствии с тарифами банка. Например, снять деньги через банкомат УралСиба в пределах установленного лимита можно бесплатно

За операцию запроса баланса карты Юникредит придется заплатить комиссию

Например, снять деньги через банкомат УралСиба в пределах установленного лимита можно бесплатно. За операцию запроса баланса карты Юникредит придется заплатить комиссию.

Где оформить и погасить

Достоинства и недостатки

Для многих людей, семей со средним уровнем дохода ипотека является единственной возможностью приобрести собственное жилье. К преимуществам данного вида кредитования относят возможность:

- решить квартирный вопрос в короткие сроки;

- приобрести недвижимость на выгодных условиях (если воспользоваться льготными программами);

- инвестировать средства в недвижимость.

Но у ипотечного кредитования есть свои недостатки:

- сложное оформление;

- большой размер переплаты, связанный с высокой кредитной ставкой и длительным сроком;

- необходимость страховать имущество.

До момента полного погашения займа сохраняется риск утраты имущества. Если заемщик не сможет вносить ежемесячные платежи, то банк будет вправе забрать залоговое имущество.

Как правильно выбрать ипотеку — советы

Выбора ипотеки, как токового не существует. На деле осуществляется поиск и ознакомление с наиболее выгодным предложением и условий кредитного договора.

Исходя из этого, нужно:

- Сравнить процентные ставки по кредитам и выбрать наименьшее значение. Это нужно для экономии, так даже 0,1% в течении 20 или 30 лет выльется в приличную сумму. Также, стоит ознакомиться с возможными дополнительными платежами по договору.

- Кредит необходимо брать в валюте получаемого дохода. Это значит, что если получаемая заработная плата в рублях, то и кредит стоит взять в них. Не стоит забывать и упускать из виду события кризисных годов, когда взяв кредит в валюте многие пострадали. Скачек курса иностранных валют к рублю на 40-50% создал условия, при которых кредит подорожал на эти проценты.

- Выбор процента. Различают пару видов: фиксированный и плавающий. Первый гарантирует стабильность, а второй зависит от ставки рефинансирования ЦентаБанка.

- Платежи по кредиту должны составлять как можно меньшую часть доходов. В идеале это должно быть 20-30% от совокупного дохода семьи. Так сохранится относительная финансовая стабильность и затрачиваемое суммы не будут «бить по карману», а следовательно не придется отказываться от много.

- Стоит просить у банка максимальную сумму. Ведь приобретенное имущество нужно будет отремонтировать, закупить мебель, детали и элементы интерьера и т.д.

- Приобретая впервые стоит рассмотреть более скромные варианты по площади и количеству комнат. Как говорится «… лучше синица в руках, чем журавль в небе…». Выплатить кредит за «однушку» получится быстрей, а в случае необходимости расширения — ее можно продать и получить приличную сумму первоначального взноса.

- Нужно просчитать на какой срок будет выгоднее взять кредит. То есть просчитать сумму ежемесячного платежа.

- Перед покупкой внимательно ознакомится с предложениями на рынке недвижимости. Это сможет уберечь от траты денег на объект стоящий меньше.

- Покупать лучше в сезон. Так доподлинно известно, что цены на рынке недвижимости начинают расти с конца лета и до Нового Года, а после — стремительно падают.

- Искать встречи с собственниками.Услуги риелтору это тоже расходы, так зачем нести эту дополнительную финансовую нагрузку.

- Поинтересоваться условиями страхования.

- Не пренебрегать советами юриста или специалиста в вопросах недвижимости.

Как погасить ипотеку досрочно?

Обычно банк разрешает заёмщику проводить досрочное погашение по кредиту беспрепятственно. Но в любом случае внимательно изучите пункт о досрочном погашении при подписании ипотечного договора (а лучше спросите об этом заранее).

Дело в том, что некоторые банки разрешают досрочно гасить кредит через месяц после ипотечной сделки, в некоторых банках установлена минимальная сумма досрочного погашения, в иных кредитных организациях и вовсе можно досрочно гасить только проценты по ипотеке.

Наиболее выгодным вариантом досрочного погашения станет накопление крупной суммы (хотя бы 100-200 тысяч рублей в зависимости от региона и суммы кредита) и погашение кредита за счёт нее раз в квартал, полгода или год. Такой подход к досрочному погашению позволит заметно снизить ваш ежемесячный платёж, в то время как ежемесячные довнесения по паре тысяч сверх суммы обязательного платежа не дадут практически никакой выгоды в долгосрочной перспективе.

Обязательно попросите у вашего персонального менеджера обновлённый расчёт ежемесячных платежей после досрочного погашения. Одновременно оповестите вашу страховую компанию о досрочном погашении, чтобы она также снизила сумму ежегодной страховки.

Для полного досрочного погашения деньги можно подкопить на депозите. Сравни.ру уже рассказывал, как это сделать.

Что нужно для получения ипотеки – основные условия и требования банков

Время, когда банки раздавали ипотечные кредиты направо и налево практически всем желающим, безвозвратно ушло. Теперь, чтобы получить ипотеку, гражданам нужно удовлетворять многочисленным требованиям и условиям кредитных компаний.

Основные из них:

- возраст (заемщику должно быть больше 21 года на момент получения ипотеки и меньше 65 на момент предполагаемого погашения долга);

- наличие стабильной работы – клиент должен проработать на последнем месте более 6 месяцев;

- уровень месячного дохода заёмщика или семьи должен в 2,5 раза превышать сумму регулярных выплат;

- наличие средств на первый взнос (в среднем он составляет 10-30%);

- наличие созаёмщиков (в случае, если доход меньше, чем того требует банк).

В некоторых кредитных организациях требуются медицинские справки, подтверждающие психическое здоровье, и доказательства проживания в городе получения кредита в течение определенного срока.

Смотрите информативное видео об ипотеке от эксперта.

Этапы процедуры оформления ипотеки

- Выбор банка и ипотечного тарифа.

- Заемщиком подается заявка-анкета в банк.

- Сбор необходимых документов.

- Подбор подходящего объекта недвижимости.

- Заключение договора.

- Расчеты с продавцом недвижимости.

Выбор недвижимости

Приобретаемый объект недвижимости должен отвечать условиям, установленным банком.

Квартира, не подходящая под требования кредитного учреждения, не позволит оформить ипотечный кредит под ее покупку.

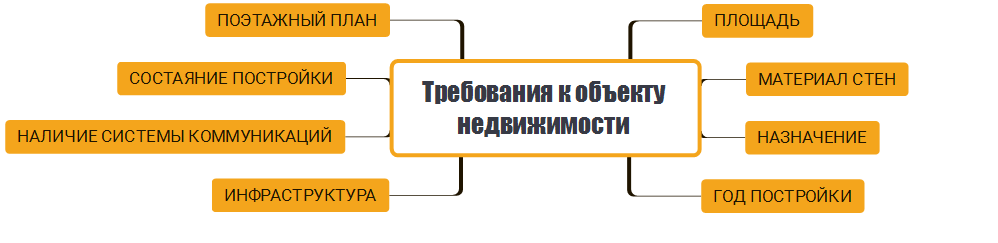

Основные требования к объекту недвижимости:

| Расположение | Жилье в черте города будет оценена гораздо дороже, чем за его пределами (в поселках и др. населенных пунктах) |

| Качественные характеристики объекта | Учитываются материалы, которые использовались при строительстве дома, процент износа здания, эксплуатация и наличие капитального ремонта |

| Отсутствие | Залогов, арестов имущества, притязаний третьих лиц, прописанных несовершеннолетних, а самовольной перепланировки и переустройства |

Оценочная организация устанавливают рыночную стоимость объекта, что будет иметь важное значение в случае, если возникнет необходимость ее реализации

Программы ипотеки

Ипотечные займы предоставляются по разнообразным программам, которые различаются в зависимости от вида недвижимости, порядка оформления и платежей по ним, а также льготных условий.

Как правильно брать квартиру в ипотеку, смотрите здесь.

К самым востребованными ипотечным программам относятся:

| Ипотека под покупку строящегося жилья | Вследствие своей невысокой стоимости, квартиры в новостройках реализуются застройщиками в больших объемах. Поэтому кредитование под их покупку осуществляется большинством банков. |

| Ипотека под покупку вторичного жилья | Такая ипотечная программа обладает своей спецификой. Перед покупкой вторичного жилья будет проведена всесторонняя оценка недвижимости с определением всех ее качественных параметров. Тариф по кредиту будет определен исходя из материалов и износа жилья. Будут учтено состояние как квартиры, так и самого многоквартирного дома. |

| Кредитование под материнский капитал | полученный капитал может быть использован для предварительного взноса под специальную программу для приобретения недвижимости. Такая программа существует во многих банках. |

| Социальные ипотечные программы | Сюда относятся программы, которыми могут воспользоваться социально защищенные группы населения, включая «молодая семья», «Военная ипотека», «Доступное жилье», «Ипотека для госслужащих» и др. |

Заявка в банк

После того, как потенциальный заемщик выбрал подходящий банк и программу ипотеки, необходимо подать заявку на получение кредита.

Для подачи заявки нужно приготовить необходимые документы, которые включают:

- Документ, удостоверяющий личность;

- справка о заработной плате с места работы;

- заверенная копия трудовой книжки;

- дополнительные документы (например, СНИЛС, водительское удостоверение и т.д.).

Зачастую не очень крупные кредитные учреждения могут заключить договор ипотечного кредита без подтверждения ровня доходов, однако при этом заемщику понадобится уплатить немалый первоначальный взнос, процентная ставка также будет выше средней.

Вследствие этого рекомендуется брать с места работы справку по форме 2-НДФЛ, что значительно снизит переплаты по ипотеке.

Вслед за этим банк осуществляет проверку представленных документов и решает одобрить заявку либо отказать в выдаче ипотечного кредита. Как правило, если заемщик отвечает банковским запросам и представил все нужные документы, то банк одобряет заявку.

Если один банк отказал в одобрении кредита, заемщик может подать заявку в другое кредитное учреждение. Никто не мешает подать заявку сразу в несколько банков.

Обратите внимание, что банк утверждает ипотеку дважды. Сначала происходит исследование гражданина как заемщика и его доходов

После чего утверждается объект недвижимости.

Кредитные каникулы

В том случае, если банк с вами уже знаком какое-то время (например, ипотеку вы выплачиваете не первый год или давно обсуживаетесь в банке по другому продукту), то финучреждение может предложить вам кредитные каникулы. Документально подтвердив факт своей временной неплатежеспособности, вы получите отсрочку по ипотечным платежам, во время которой будете выплачивать банку только проценты по займу.

Каникулы от банка ограничены несколькими месяцами. Иногда банк может предложить кредитные каникулы за дополнительную плату.

Подробнее про этот вид отсрочки платежа вы можете прочитать на нашем сайте.

Рубрики

Возможные комиссии

Тщательно изучите и поинтересуйтесь всеми явными и скрытыми комиссиями по ипотечной сделке перед ее проведением. Иногда банки взимают плату за открытие счёта ипотечному заёмщику, комиссию за рассмотрение ипотечной заявки, комиссию непосредственно за выдачу кредита, комиссию за выдачу наличных или перевод, плату за само обслуживание кредита. Некоторые банки даже устанавливают плату за снижение ставки по ипотеке – как правило, 0,5-5% от суммы кредита в зависимости от того, на сколько вы хотите снизить первоначальную процентную ставку. Предупреждаем, что не все комиссии по кредиту взимаются законно.

На что можно взять ипотеку?

В теории ипотечный кредит (кредит под залог недвижимости) можно взять на что угодно. Главное условие – вы оставляете в залог банку свою недвижимость.

На практике, выбор, конечно, ограничен. Это квартира, жилой дом, коммерческая недвижимость (к примеру, магазинам) и апартаменты. Кредиты на последние выдают далеко не все банки. Следует помнить, что обычно апартаменты приобретаются в качестве второго жилья в собственности, ведь в них нельзя прописаться – по закону оно считается нежилым. Зато апартаменты отличают более низкая цена и возможность свободной перепланировки.

Ипотечный кредит возможно взять как на жилье в строящемся доме и новостройке, так и на «вторичном» рынке, то есть в давно построенном доме. В первом случае квартиру продает строительная компания, во втором частное лицо – собственник жилья.

Разновидность жилищных кредитов по виду платежей

За рубежом банки предлагают разнообразные схемы погашения задолженности по ипотеке. Но российские только 2: аннуитетную и дифференцированную. Эти виды ипотечных платежей схожи в том, что включают основной долг + %. Но в остальном они кардинально разнятся. Аннуитет преимуществен в неизменности платежей. Большая часть их – это проценты.

При таком варианте возврата сумма долга уменьшается не сильно, хотя деньги вносятся регулярно. Следовательно, аннуитетный вид платежей несет в себе внушительную переплату и выгоден при досрочном погашении. Оплата дифференцированной ипотеки происходит планомерно, а тело кредита погашается равными частями. Размеры платежей ежемесячно уменьшаются в связи с тем, что начисляются на остаток задолженности, которая также уменьшается.

Иногда у заемщика нет выбора по видам платежей (предлагается аннуитет), но некоторые организации все же дают возможность ему определиться с типом погашения. Таковыми, например, являются: Россельхозбанк, Нордеа Банк, Газпромбанк, Банк Санкт-Петербург.

Преимущества и недостатки ипотеки

Ипотечные займы считаются самым выгодным видом покупки жилья в кредит.

Его преимущества:

- Долгое время на погашение. Целевой кредит на жилье выдается на 7-15 лет, в то время как ипотеку в отдельных случаях можно получить на срок до 50 лет. Это удобно при приобретении дорогостоящей недвижимости.

- Сниженная процентная ставка. В среднем она на 3-5% ниже, чем при целевом жилищном кредитовании (по льготным программам – на 8% и более). Учитывая долгий срок и большую сумму займа на недвижимость, можно существенно сэкономить средства.

- Решение проблем с жильем. Ипотечный кредит избавляет от необходимости долго копить на собственную квартиру, одновременно внося арендную плату за временное жилье. В долгосрочной перспективе это экономит немало денег.

- Возможность использования для инвестиций. Можно брать ипотечный заем на строящиеся квартиры. Одобренное специалистами банка имущество редко падает в цене, что дает возможно получить прибыль от реализации недвижимости на рынке.

К недостаткам ипотеки можно отнести:

- Сложность оформления. Поскольку заем оформляется на крупную сумму, кредитные организации тщательно проверяют заемщиков и нередко требуют дополнительные документы, подтверждающие доход и хорошую кредитную историю.

- Долгие сроки на рассмотрение. В процедуру оформления кредита на приобретение жилья входят не только сбор бумаг и подписание договора, но и оценка собственности сотрудниками банка, регистрация сделки в УФРС и другие процедуры, способные затянуть процесс.

- Большие переплаты. Даже со сниженной процентной ставкой сумма процентных начислений нередко превосходит стоимость самого жилья.

- Ограничение на операции с залоговым имуществом. Клиент вправе использовать квартиру для проживания или сдавать в аренду (после получения разрешения от банка), но до истечения срока ипотеки ее нельзя продать или подарить.

- Риск лишиться квартиры. При неисполнении своих обязательств перед банком заемщик может потерять купленное жилье – его заберет кредитор. Средства, ушедшие на погашение долга, при этом не возвращаются.

- Ограниченный выбор жилья. По программам ипотечного кредитования можно купить только квартиры или дома, которые финансовая организация посчитает ликвидными.

- Обязательное страхование недвижимости.

Брать ли ипотеку – сложный вопрос, особенно для “чайников” в области кредитования

Перед принятием решения стоит обратить внимание не только на преимущества и недостатки данного типа займа, но и на собственную финансовую стабильность и текущие потребности семьи

Виды социальных программ

Кроме стандартных программ кредитования, определяющих целевое направление займа, ипотека может быть социальной. Этот термин подразумевает использование государственного капитала в оформлении кредитов для льготных категорий граждан.

Социальная ипотека в регионах

Отдельные регионы страны устанавливают дополнительные социальные программы, позволяющие жителям улучшить существующие условия проживания. Среди основных требований к претендентам можно выделить:

- проживание в регионе не менее установленного срока (3-5 лет);

- нуждаемость в жилье или существенном изменении имеющегося;

- принадлежность к льготной категории или трудоустроенность в бюджетной сфере;

- наличие постоянного места работы.

С материнским капиталом

Семьям, в которых появился второй малыш, полагается семейный капитал. В 2021 году его номинал равняется 466 617 рублям, и эта сумма может использоваться заемщиками:

- как первоначальный взнос;

- для погашения части задолженности по ипотеке.

Важным условием является то, что при оформлении жилищного кредита маткапитал можно использовать сразу же, не дожидаясь трехлетнего возраста ребенка.

Ипотечные программы “Молодая семья” в банках

Кредитные организации, принимающие участие в госпрограмме «Молодая семья» не устанавливают ограничений при выборе объекта недвижимости. Основные требования предъявляются к самим заемщикам:

- возраст не старше 35 лет;

- наличие зарегистрированного брака или детей;

- уровень доходов достаточный для осуществления ежемесячных платежей (допускается привлечение 1-4 созаемщиков).

Семье выдается жилищный сертификат (35% от стоимости приобретаемого жилья для пар с детьми, 30% – для бездетных), который можно использовать при оформлении ипотеки как первоначальный взнос или для частичного погашения долга. Допустимо одновременное использование сертификата и маткапитала.

Детская (семейная) ипотека под 6% с господдержкой на новостройку

Новым направлением демографической политики России является, так называемая детская ипотека. Эта программа действует в отношении семей, которые в период с 1 января 2018 года по 31 декабря 2022 года родят или усыновят второго ребенка. Кредитование предусматривает следующие условия:

- ипотека выдается наличными или на банковский счет;

- приобрести можно только жилье в новостройке;

- участвуют в программе граждане РФ;

- ставка 6% годовых предоставляется на 3 года при рождении 2 малыша, на 5 лет – третьего, на 8 – если в период с 2018 по 2022 год родится второй и третий ребенок, далее проценты устанавливаются в стандартном размере.

Подробнее семейная ипотека рассмотрена далее.

Деревянная ипотека

Специальная ипотека, предусматривающая приобретение недорогих экологичных домов из дерева. Стать участником программы можно до 30 ноября 2018 года. Главными условиями программы являются:

- снижение действующей ставки по кредиту на 5%;

- наличие земельного участка в собственности;

- размер займа не превышает 3 500 000 рублей;

- кредит выдается без залога недвижимости.

Деревянная ипотека рассмотрена нами ранее.

Военная

Для военнослужащих создана накопительная ипотека, позволяющая уже через 3 года после начала службы приобрести собственное жилье. В общем виде программа сводится к следующему:

- ежегодно на личный счет военнослужащего из средств государства перечисляется определенная сумма (на 2018-2021 гг. запланировано 268 465,6 рублей);

- использовать средства можно через 3 года после вступления в НИС;

- при оформлении кредита в банке накопленные средства могут выступать в качестве первоначальная взноса;

- заем гасится за счет средств государства до тех пор, пока военнослужащий не покинет ряды ВС РФ.

Условия военной ипотеки вы можете узнать из следующего поста.

Чем ипотека отличается от обычного кредита

Очевидно, что ипотека — самый надежный для банков вид кредитования. Если автомобиль можно перепродать, предложенные в качестве залога вещи постепенно приходят в негодность и дешевеют, то земля, дома, квартиры только дорожают год от года. Так что кредитные организации довольно легко выдают долгосрочные займы под недвижимость.

Перечислим основные особенности ипотеки:

- это кредит под залог недвижимости;

- недвижимость остается в собственности и пользовании заемщика;

- банки предлагают невысокий процент на такой заем;

- ипотека может быть выдана на очень длительный срок.

Одна из важных особенностей ипотеки — относительно низкий уровень требований, выдвигаемых к заемщику. Существуют организации, готовые выдавать ипотеку даже без подтверждения заемщиком своего дохода. С обычными кредитами представить такую ситуацию просто невозможно: даже если рекламируется кредит без справки о доходах, все равно банки косвенными путями проводят проверки заемщиков: прозванивают бухгалтерию работодателя, проверяют кредитную историю, просматривают движения денег по счетам заемщика, если они открыты в данном банке. С ипотекой все проще — если заемщик оказывается неплатежеспособным, банк просто продает залоговую недвижимость и покрывает все свои издержки.

Некоторые банки целенаправленно ведут такую политику — выдают ипотечные ссуды с минимальными требованиями к заемщикам и при малейшей задержке выплат просто отбирают недвижимость. Это не делает чести банковскому сообществу, но в семье как говорится не без урода

Поэтому нужно очень осторожно относиться к подобным «заманчивым предложениям» и внимательно читать условия договора, особенно написанные мелким шрифтом

Разница залогового кредита с обеспечением от ипотечного

Финансово-кредитные учреждения предлагают потребителям огромный выбор кредитных программ, в том числе и под залог собственности заемщика, планирующего взять заем. Если кредит обеспечивается залогом, то ставка по процентам будет ниже, чем при стандартных способах кредитования.

Такая ситуация вполне предсказуема и логична, так как финансовая организация, используя подобную схему, делает свои риски минимальными.

Между кредитом с обеспечением и ипотечным кредитом имеется одно сходство – присутствие залогового имущества и его страхование в обязательном порядке на весь срок действия договорных обязательств.

Разница между этими двумя видами кредитования: если потребитель берет залоговый заем (если это не кредит на приобретение машины), то ему не нужно подтверждать свои расходы. Полученными денежными средствами можно распорядиться на свое усмотрение.

Итак, в чем же основные отличия потребительского кредита от ипотечного кредитования: более высокая процентная ставка; меньший срок кредитования; свобода распоряжения заемными средствами; возможность получения в кредит небольших сумм.

Поиск ипотек на вторичное жилье в России

Виды ипотеки

На сегодня существует несколько классификаций и видов ипотечного кредитования. Все они учитывают различные особенности как залога, цели покупки и другое.

Существует классификация видов ипотечного кредитования основываясь на валюте, в которой предоставляется кредит.

В зависимости от валюты:

- Получаемые клиентом банка деньги представлен в национальной валюте — рубль.

- Средства, передаваемые банком заемщику являются иностранным средством платежа, доллар или евро.

В зависимости от того, какой вид недвижимости приобретается также строят классификацию ипотечных кредитов.

Отметим! Существует разновидность по социальной направленности, где государством оказывается существенная поддержка при покупке недвижимости.

Виды социальной ипотеки:

- Военная.

- Для молодых семей.

- Для лиц, находящихся в очереди на улучшение жилищных условий (при этом, им не доступен обычный ипотечный кредит)

- Для выпускников детских домов.

- Для бюджетных служащих