Рефинансирование ипотеки в альфа банке

Содержание:

- Плюсы и минусы рефинансирования от Альфа-Банка

- Плюсы и минусы

- Порядок подачи заявки

- Требования Альфа-Банка и список документов

- Порядок оформления

- Условия рефинансирования

- Требования к заемщику и прошлому кредиту

- Подводные камни перекредитования

- Требования Альфа-Банка к рефинансируемому заемщику и объекту недвижимости

- Условия нового кредита

- Карта сайта

- Рефинансирование в Альфа-Банке: перечень условий

- Условия рефинансирования ипотеки Альфа-Банка

- Причины для отказа

- Порядок оформления

- Документы для процедуры рефинансирования

Плюсы и минусы рефинансирования от Альфа-Банка

Преимущества и недостатки программы учитывают при рассмотрении предложений нескольких финансовых учреждений.

К положительным сторонам рефинансирования ипотечного кредита в Альфа-Банке относят:

- быструю проверку онлайн-заявки;

- отсутствие необходимости личного посещения банка для погашения ипотеки;

- удобство выполнения платежных операций через мобильное приложение или официальную интернет-страницу банка;

- возможность получения дополнительных средств, расходуемых на любые нужды.

Платежные операции выполняют через мобильное приложение.

Платежные операции выполняют через мобильное приложение.

Недостатками можно считать такие моменты:

- При оформлении кредита на сумму, превышающую величину остаточного долга, ставка увеличивается.

- Минимальный срок кредитования составляет 3 года. Рефинансировать кредит на меньший период не получится даже при небольшой сумме остаточного долга.

- Условия оформления новой ипотеки зависят от региона нахождения залогового объекта.

Плюсы и минусы

Достоинства рефинансирования в том, что можно действительно уменьшить расходы на оплату кредита. В зависимости от разницы ставок выгадать можно в среднем от 2 до 5 тыс. рублей в месяц. Но придется потратить время на сбор документов, оплату расходов и переоформление кредитного договора.

Плюсы рефинансирования:

- крупная сумма кредита (до 50 млн. рублей);

- длительный срок кредитования;

- удобные аннуитетные платежи;

- выгодные условия страхования залога;

- отсутствие ограничений по досрочному погашению ипотеки.

Минусы рефинансирования:

- дополнительные расходы на переоформление договоров;

- смена банка для обслуживания;

- возможная смена страховщика.

Подводные камни любого рефинансирования в том, что низкие ставки часто оказываются не более чем рекламным трюком. Например, декларируемая ставка в 8,9% доступна лишь в определенных случаях (при покупке недвижимости в некоторых областях и пр.). Для большинства же заемщиков ставки будут почти 12% годовых. Соответственно рефинансирование будет выгодно только в том случае, если ипотека бралась под 14-15% годовых.

Важно! Рефинансирование выгодно только в случае минимальной ставки по кредиту. Во всех остальных случаях заемщик рискует напрасно потратить время и деньги на переоформление займа.

Порядок подачи заявки

Пользователю понадобится ввести такую информацию:

- фамилия, имя и отчество;

- контактный телефонный номер;

- электронный адрес почтового ящика;

- регион, где приобретена недвижимость по действующему ипотечному займу;

- далее даётся согласие на условия обслуживания и обработку персональных данных установкой галочки в соответствующее окошко;

- на следующем этапе понадобится кликнуть на окошко с надписью «Продолжить».

После перехода на следующую страницу пользователю в автоматическом режиме отправят сообщение с кодом. Его необходимо ввести в открывшееся окно для подтверждения выполняемых действий. После этого вводятся такие данные:

- размер доходов;

- паспортные данные.

После предварительного рассмотрения заявочной анкеты в течение одной минуты перед пользователем будет выведен результат. В случае одобрения заявки можно приступать к следующим шагам:

- Заполняются данные о действующем ипотечном займе. При этом достаточно указать только дату его оформления.

- Осуществляется загрузка требуемой документации в электронном виде.

- После получения положительного решения следует ввести информацию об ипотечной недвижимости, загрузив необходимую документацию.

- При оформлении рефинансирования ипотечного займа на недвижимость со вторичного рынка следует произвести её оценку. Для жилых помещений из новостройки данная операция не проводится. Оценку можно выполнить двумя способами. Первый предполагает вызов соответствующего специалиста. Второй способ оценки выполняется самостоятельно. При этом понадобится следовать инструкциям программы. Самостоятельная оценка заключается в фотографировании важных элементов недвижимости с дальнейшей загрузкой фотографий.

- В дальнейшем понадобится заключить страховое соглашение и дождаться окончательного решения по предоставлению заёмных средств на основании оценки недвижимости.

- При положительном решении от банковской компании останется дождаться телефонного звонка от сотрудника финансовой организации. Он согласует удобное время и дату для посещения офисного отделения Альфа-Банка, чтобы подписать все необходимые документы.

Требования Альфа-Банка и список документов

Альфа-Банк предъявляет к заемщикам следующие требования:

Альфа-Банк предъявляет к заемщикам следующие требования:

- Гражданство РФ или любого другого государства.

- Возраст от 21 года до 70 лет (на момент окончания срока действия договора).

- Стаж работы на текущем месте не менее 4 месяцев при общем более 1 года.

Список необходимых документов для оформления рефинансирования:

- Паспорт или другой документ, удостоверяющий личность.

- Справка 2-НДФЛ или по форме банка (если не применяется программа «рефинансирование ипотеки по двум документам»).

- Документация по текущему ипотечному кредиту.

Порядок оформления

Оформление рефинансирования в Альфа-Банке происходит достаточно стандартно. Необходимо подать заявку на официальном сайте кредитной организации. После рассмотрения документов по ипотеке и одобрения, на что потребуется от 2 до 5 дней, потребуется найти независимого оценщика для определения стоимости жилья. После получения от него данных и предоставления их сотрудникам, следующим этапом будет подписания сделки.

Денежные средства, предназначенные для рефинансирования, переводятся на счет для погашения задолженности. Далее потребуется переоформить ипотеку на Альфа-Банк и своевременно погашать новый кредит.

Условия рефинансирования

В Альфа-Банке можно рефинансировать не только обычный потребительский кредит, но также ипотечный займ. Конечно, от выбранной программы значительно меняются и условия предоставления услуги. Согласно свежим данным, в 2019 году рефинансирование ипотеки в Альфа Банке — выгодная затея, т.к. ставка по займу находится чуть ниже среднерыночного уровня.

Условия рефинансирования, помимо выбранной программы кредитования, зависят от множества факторов. Причем для каждого условия — ставка, максимальный процент кредитных средств по отношению к стоимости жилья и т.д. — разрабатывается собственная оценочная шкала. Тариф устанавливается, исходя из выполнения условий, предъявленных банком.

Максимальная и минимальная сумма рефинансирования

Перекредитование будет производиться в соответствии с:

Статусом клиента

Для банка важно, является ли физическое лицо зарплатным клиентом или же нет;

Регионом проживания;

Оценочная стоимость ипотечного жилья, которое клиент желает переоформить в Альфа-Банке;

Какой был выбран пакет документов — минимальный или же стандартный.. В соответствии с этими данными устанавливается сумма рефинансирования:

В соответствии с этими данными устанавливается сумма рефинансирования:

| Пакет документов | Для жителей Москвы и ЛО | Для жителей Санкт-Петербурга и ЛО | Для жителей других регионов |

|---|---|---|---|

| Стандартная | 50 млн рублей | 25 млн рублей | 15 млн рублей |

| «По двум документам» | 30 млн рублей | 15 млн рублей | 10 млн рублей |

Процентная ставка

Точно так же, как и в случае с максимальной суммой перекредитования, процентная ставка зависит от соблюдения условий банка.

Минимально возможная ставка — 9,49% годовых, но это актуально только для зарплатных клиентов банка. Для всех остальных минимальная ставка равна 10,49% годовых.

Увеличение ставки полагается в следующих случаях (все увеличения суммируются друг с другом, если нарушено сразу несколько условий):

- Отказ заявителя оформить полис добровольного страхования — на 2% годовых;

- Если ипотека берется на частный дом — 0,5%;

- Если на таунхаус — 0,25%;

- Если клиент желает получить сумму наличными сверх той, что нужна для погашения старого ипотечного кредита в чужом банке, — еще 0,5%;

- Если клиент не обратится в банк с документами в течение 30 дней с момента предодобрения рефинансирования — еще 0,25% годовых.

Суммируя все надбавки, максимальная процентная ставка становится равной 13,74% годовых. На практике же число зачастую находится в коридоре 10,5-12% годовых .

Срок кредитования и другие условия

Минимальный срок перекредитования — 3 года, максимальный — 30 лет. Чтобы получить как можно меньшее число лет кредитования, нужно предоставить бумаги, подтверждающие высокий уровень доходов. Самое оптимальное число лет (соответственно, получить одобрение на такой срок проще всего) — порядка 10-17 лет.

Что касается суммы кредитования. Как известно, лишь очень небольшое количество банков дают кредит в размере, равном 100% стоимости квартиры. Для банка выдача такого займа — значительный риск, ведь, в случае чего, реализовать залоговое имущество не получится с выгодой для себя. Поэтому банк установил условие — размер ссуды должен быть не больше установленного порога от стоимости жилья:

| Тип недвижимости | Какой максимальный процент может быть установлен по займу (от стоимости недвижимости) | |

| Для зарплатных клиентов | Для прочих заявителей | |

| Квартира/таунхаус | 0.85 | 0.8 |

| Апартаменты | 0.75 | 0.7 |

| Частный дом вкупе с земельным участком | 0.5 | 0.5 |

И, наконец, затронем вопрос страхования. Переоформление полиса на ипотечную недвижимость — обязательная процедура в соответствии со ст. 31. закона «Об ипотеке (залоге недвижимости)». А вот добровольное страхование отнюдь не является обязательным. К этой категории относится страхование жизни или страхование от потери трудоспособности.

Однако, клиентов «поощряют» заключать страховые полисы, потому что за отказ выполнить требование ставка повышается на 2% годовых. По итогу оформить полис становится более выгодным предприятием, чем оформление кредита без такового.

Требования к заемщику и прошлому кредиту

К заемщику список требований небольшой:

Возраст не меньше 21-го года

На момент окончания срока рефинансирования — не больше 70-ти лет;

Гражданство не имеет значения, но важно, чтобы была постоянная регистрация на территории РФ;

Общий трудовой стаж за последние 5 лет не меньше года, а на последнем рабочем месте — не меньше 4-х месяцев;

Хорошая кредитная история;

Достаточные для погашения долга доходы.. В свою очередь к жилью и кредиту предъявляются следующие требования:

В свою очередь к жилью и кредиту предъявляются следующие требования:

- Кредитный договор был оформлен не менее, чем за шесть месяцев до обращения в Альфа-Банк;

- Во время выплачивания ипотечного кредита заявитель не допустил ни одной просрочки;

- На момент обращения в Альфа-Банк задолженность по кредиту отсутствует (т.е. все регулярные ежемесячные платежи оплачены);

- Эта ипотека ранее не рефинансировалась в Альфа-Банке или любом другом банке;

- На недвижимость, приобретенную в ипотеку, зарегистрировано право собственности заявителя.

Подводные камни перекредитования

Для исключения проблем следует обратить внимание на несколько важных деталей:

обратите внимание при подписании договора на возможность досрочного погашения без штрафных санкций;

необходимо получить согласие залогодержателя на рефинансирование ипотеки;

для корректной оценки надо проверять не только разницу процентных ставок, но и дополнительные сопутствующие затраты.

По действующим правилам комиссионное вознаграждение за обслуживание ипотеки отсутствует. Допустимо досрочное погашение ссуды. Но перечисленные выше нюансы надо проверить на стадии оформления. Кроме требований потенциального кредитора, нужно учесть особенности заключения новых страховых договоров.

Требования Альфа-Банка к рефинансируемому заемщику и объекту недвижимости

Принятие решения о перекредитовании ипотеки в Альфа-Банке производится по общепринятым критериям, определяющим возможности заемщика осуществлять погашение задолженности.

| Признак | Значение |

| Минимальный возраст, полных лет | 21 |

| Максимальный возраст на момент погашения ипотеки, полных лет | 70 |

| Гражданство | Любое |

| Регистрация | Территория РФ |

| Непрерывный стаж на последнем месте работы | 4 месяца |

| Общий трудовой стаж, минимальный | 1 год |

Эти признаки являются необходимыми, но недостаточными условиями.

Так как в статье речь идет о рефинансировании уже действующего договора ипотеки, то на требованиях к объекту недвижимости подробно останавливаться нет нужды — они те же, что предъявлялись и при первичном кредитовании. Кратко же они состоят в приемлемом (не ветхом) техническом состоянии и отсутствии юридического обременения (не в залоге и не под арестом).

Учитывается также наличие проживающих зарегистрированных несовершеннолетних детей и лиц, находящихся под опекой и попечительством. Этими вопросами занимается юридический отдел Альфа-Банка, рассматривающий все заявки на предмет правовой чистоты.

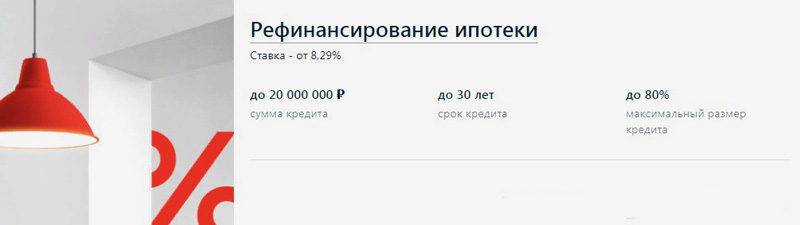

Условия нового кредита

Программа рефинансирования ипотеки в Альфа банке в 2020 году предусматривает выдачу нового кредита суммой до 20 млн. на период до 30 лет под ставку от 8,29 % годовых.

Сумма займа не может превышать 80% стоимости жилья, которое передается в залог банку. Рассмотрим условия перекредитования ипотеки подробнее.

Заем на рефинансирование ипотеки может быть оформлен онлайн. При одобрении заявки, заемщику останется посетить финансовую организацию для подписания кредитных документов.

Решение по заявке можно получить в течение одной минуты.

Электронный документ, подтверждающий доходы (выписку по зарплатному или пенсионному счету), можно отправить в банк по дистанционным каналам.

Перекредитовать можно ипотеку, оформленную на покупку строящегося и уже сданного в эксплуатацию жилья.

Минимальная процентная ставка 8,29% годовых доступна только зарплатным клиентам банка.

Общие условия рефинансирования ипотеки следующие:

- Документы на кредит подаются в банк по дистанционным каналам.

- Заявка рассматривается в течение 1-3 дней.

- Заем на рефинансирование ипотеки выдается на срок от 3 до 30 лет.

- Общая сумма кредита не превышает 80% оценочной стоимости ипотечного строящегося или готового жилья.

- Размер кредита на рефинансирование ипотеки составляет от 600 тыс. до 20 млн. ₽.

- Базовая ставка займа составляет 8,29% годовых.

- Объект залога должен быть застрахован от утраты или порчи.

Карта сайта

- Ярославль

- Якутск

- Южно-Сахалинск

- Элиста

- Чита

- Черкесск

- Челябинск

- Чебоксары

- Хабаровск

- Уфа

- Ульяновск

- Улан-Удэ

- Тюмень

- Тула

- Томск

- Тверь

- Тамбов

- Сыктывкар

- Сургут

- Ставрополь

- Сочи

- Смоленск

- Симферополь

- Севастополь

- Саратов

- Саранск

- Санкт-Петербург

- Самара

- Салехард

- Рязань

- Ростов-на-Дону

- Псков

- Петрозаводск

- Пермь

- Пенза

- Оренбург

- Орел

- Омск

- Новосибирск

- Нижний Новгород

- Нарьян-Мар

- Нальчик

- Назрань

- Мурманск

-

Москва

- На вторичном рынке

- На дом

- На землю

- На долю

- На нежилое помещение

- Рефинансирование

- На комнату

- На строительство

- На квартиру в новостройке

- Коммерческая

- Многодетным

- Для молодых семей

- Военным

- Учителям

- Пенсионерам

- Клиентам банка

- Бюджетникам

- Без первого взноса

- Без справок

- С материнским капиталом

- Под залог

- Льготная

- Со справкой

- С поручителем

- Без поручителей

- Социальная

- С досрочным погашением

- С господдержкой

- По двум документам

- По форме банка

- Ипотека на квартиру

- Под 6 процентов

- Махачкала

- Майкоп

- Магадан

- Липецк

- Кызыл

- Курск

- Курган

- Красноярск

- Краснодар

- Кострома

- Киров

- Кемерово

- Калуга

- Калининград

- Казань

- Йошкар-Ола

- Иркутск

- Ижевск

- Иваново

- Екатеринбург

- Грозный

- Горно-Алтайск

- Воронеж

- Вологда

- Волгоград

- Владимир

- Владикавказ

- Владивосток

- Великий Новгород

- Брянск

- Благовещенск

- Биробиджан

- Белгород

- Барнаул

- Астрахань

- Архангельск

- Анадырь

- Абакан

Рефинансирование в Альфа-Банке: перечень условий

К примеру, условия предоставления кредитов предыдущих организаций могут стать куда более выгодными, если вы решитесь рефинансировать задолженность при ситуации, когда платёж по первоначальным договорам становится для заёмщика непомерным. Но прежде следует выяснить, на каких условиях предлагает Альфа-Банк рефинансирование ипотеки

- Неукоснительный прецедент рефинансирования состоит в том, что сам займ предоставляется на возмещение задолженности по ранее взятому кредиту, оформленному в стороннем финансовом учреждении. Плюс ко всему объект недвижимого имущества может быть как готов, так и находиться в процессе строительных работ.

- Процентная ставка для рефинансирования ипотеки находится в пределах от 17 до 19% в годовом исчислении. Устанавливают ее исключительно в индивидуальном порядке в не зависимости от предоставленных заёмщиком документов.

- Максимальный размер выдаваемой суммы не превышает отметки в 85% от стоимости приобретаемого жилья. Плюс ко всему в соотношении с текущей ипотекой будет, изменяется и лимит суммы.

Это одни из основных условий, на которых, в конце концов, заключают соглашение на рефинансирование.

Кроме всего прочего, присутствуют требования к заемщику и недвижимости, на которую собственно и оформляют ипотечный кредит:

- Заёмщик имеет право бать гражданином любого государства, к данному параметру особых требований не выдвигают. Возраст обратившегося с запросом на рефинансирование должен быть более 20-ти лет. Предельный возраст для осуществления процедуры 64 года.

- Что касается трудоустройства заемщика, то его условия типичны с общими пожеланиям признанными в банковских структурах. Трудоустройство кредитополучателя одно из обязательных условий при подаче документов на кредит (на момент подачи заявки заемщик должен быть официально трудоустроен не менее чем 0,5 года). При этом рассчитывать на положительное решение по ипотеке, могут как работники, работающие по найму, так и учредители либо индивидуальные предприниматели.

- Кроме непосредственно заёмщика, в процессе учувствует три доп. лица, которые фигурируют в документе в качестве созаёмщиков, их уровень дохода также учитывается при расчёте суммы займа.

Что касается требований представляемых к недвижимости, то таковых совсем не много. Основное требование — благоустроенность жилфонда, говоря проще, она должна быть обособленна

Ещё одно немаловажное требование: здание считаться аварийным либо ветхим быть не должно. Также оно не должно фигурировать в списке фирм требующих кап

ремонта.

Жилье перед получением одобрения от банка следует застраховать от всех видов рисков. Некоторые виды из них дают возможность снизить процентную ставку.

Условия рефинансирования ипотеки Альфа-Банка

Переведите ипотеку в Альфа-Банк, чтобы платить меньше.

Переведите ипотеку в Альфа-Банк, чтобы платить меньше.

Участниками программы становятся физические лица, бравшие кредиты под залог покупаемого жилья. Рефинансированием могут воспользоваться заемщики, чье материальное положение сильно ухудшилось через некоторое время после взятия ипотеки.

К главным условиям рефинансирования в Альфа-Банке относятся:

- размер кредита — до 50 млн руб.;

- минимальная процентная ставка — 8,9%;

- обязательное страхование квартиры или дома, оставляемого в залог;

- оформление страховки от непредвиденных жизненных ситуаций, например от потери трудоспособности.

К главным условиям рефинансирования относится обязательное страхование.

К главным условиям рефинансирования относится обязательное страхование.

Величина кредита

При расчете суммы займа учитывают не только регион проживания заемщика, но и тип купленной в ипотеку недвижимости.

Отследить изменение величины кредита в зависимости от вида жилья можно с помощью таблицы:

| Тип объекта, приобретаемого по рефинансируемой ипотеке | Размер займа для постоянных клиентов, процент от стоимости жилья | Величина кредита для прочих заемщиков |

| Квартира | 85 | 80 |

| Апартаменты | 75 | 70 |

| Частный дом с прилегающим земельным участком | 50 | 50 |

Процентная ставка

Альфа-Банк при рефинансировании ипотеки устанавливает более низкие, в сравнении с другими кредиторами, проценты. Стандартная ставка для заемщиков, не являющихся постоянными клиентами, равна 10,4%. Гражданин, получающий заработную плату на карту рассматриваемого банка, имеющий хорошую кредитную историю, может рассчитывать на 8,9% годовых.

Процентная ставка увеличивается при:

- отказе от страхования жизни и здоровья;

- перекредитовании ипотеки, оформлявшейся на покупку частого дома или таунхауса;

- предоставлении заемщику свободных средств в количестве, превышающем сумму остаточного долга по ипотеке.

Если клиент успеет подписать договор в течение месяца после одобрения заявки, ставка снижается на 0,3%.

Альфа-Банк при рефинансировании ипотеки устанавливает более низкие проценты.

Альфа-Банк при рефинансировании ипотеки устанавливает более низкие проценты.

Срок кредитования

Максимальный период гашения займа при рефинансировании составляет 30 лет. Точный срок устанавливается после оценки платежеспособности заявителя.

Причины для отказа

Отказывают претендентам на рефинансирование только в случае, если у них негативная кредитная история или кредит был оформлен совсем недавно (менее полугода назад). Еще одна веская причина для отказа: низкий доход заемщика.

Если кредит оформлялся давно, то доходы могли измениться и нового кредитора они могут не устроить. У заемщика должно оставаться после оплаты кредитных платежей минимум половина его ежемесячного дохода. Если же расходы семьи гораздо выше, то можно получить отказ в переоформлении займа.

Что сделать, чтобы повысить шансы на одобрение?

Чтобы убедить банк в своей кредитоспособности можно указать помимо основных доходов еще и дополнительные, в том числе от совместительства или других источников. Можно также рассказать об имеющихся в семье активах (недвижимости, автомобилях, счетах в банке).

Альфа-Банк не рефинансирует собственную ипотеку и это накладывает ряд ограничений на его клиентов. Однако у них есть возможность перекредитоваться в других банках, таких как: Сбербанк, ВТБ 24, Уралсиб, АК Барс, Абсолют, Юникредитбанк, Возрождение, Росевробанк, ДельтаКредит и Промсвязьбанк.

Рефинансирование ипотеки в Альфа-Банке помогает серьезно снизить кредитные платежи. Для этого нужно собрать пакет документов и заполнить заявку в банке. Если у заемщика хорошая кредитная история, то скорей всего ответ будет положительным.

Порядок оформления

Чтобы оформить рефинансирование, для начала нужно подготовить пакет документов. Но, чтобы сделать это правильно и ничего не забыть, рекомендуем сначала обратиться за консультацией в один из офисов банка. Сотрудник составит список документов, требуемых с учетом конкретных жизненных обстоятельств клиента.

Итак, после сбора документов и заполнения заявки пакет бумаг передается сотруднику банка. Начинается процесс рассмотрения. Спустя 5-7 рабочих суток служба безопасности Альфа-Банка вынесет вердикт — если он положительный, с вами созвонятся для составления кредитного договора.

После подписания нового кредитного договора начнется переоформление залога и погашение долга в старом банке. Обязательно возьмите у прошлого кредитора справку об отсутствии задолженности — этот документ понадобится и вам на случай возникновения споров, и Альфа-Банку.

Документы для процедуры рефинансирования

Информация о кредитополучателе

- Копия паспорта.

- Справка о текущем уровне дохода согласно 2НДФЛ или по установленной банковской структурой форме.

- Налоговые декларации, в случае, когда кредитополучателем является не наемный сотрудник.

- Заверенная копия трудовой, подтверждающая текущее трудоустройство.

Данные об объекте недвижимого имущества

- Документация, касающаяся права собственности.

- Кадастровый паспорт, а также его технический аналог по данному объекту.

Документы по кредиту, который будет рефинансирован

- Договор по ипотечному кредитованию, плюс его копии.

- Справка от предыдущего кредитора, о размере задолженности на текущий момент, а также о том, что заемщик кроме основного никаких других непогашенных кредитов не имеет. Этот тип справок имеет ограничение по сроку действия — 30 дней с даты выдачи.

- Справка из банка о том, что просроченных платежей в момент обращения кредита заемщик не допускал.

Этот перечень документации в процессе рассмотрения может быть расширен специалистами Альфа-Банка по необходимости.