Банк открытие ипотека на вторичное жилье

Содержание:

- Как погашать кредит

- Когда могут отказать?

- Условия ипотечного кредитования

- Статьи об ипотеке

- Плюсы и минусы

- Ипотека в банке «Открытие» под залог имеющегося жилья

- Условия ипотечной программы

- Причины и основания для отказа

- Требования к недвижимости

- Динамика стоимости 7 Долларов в Рублях

- Отзывы и комментарии

- Оборотная сторона купюры в 200 рублей

- Актуальная ставка и расчет по ипотеке на новостройку

- Склонение собирательных числительных

- Параметры ипотечного кредита

- Преимущества и недостатки

- Процентная ставка

- Сводка по ипотеке

- Реклама

- Отзывы об ипотеке в Газпромбанке

- Какие квартиры подходят?

- Росгосстрах Банк — Дорожная — Повышенный кэшбэк 7% в категориях «Авто»

- Контакты

- Где можно расплачиваться картой «Халва»

- Условия кредитования

- Условия кредитования

- Где взять купюры 200 и 2000 рублей

- Необходимые документы

- Ипотека на вторичное жилье в банке Открытие

- Русский Стандарт Miles & More Visa Gold — 5000 приветственных миль для полетов

- Актуальная ставка и расчет по ипотеке на вторичное жилье

Как погашать кредит

В процессе оформления ипотечного кредита в банке открывается расчетный счет на имя заемщика, по желанию которого может быть дополнительно выпущена и привязана к этому счету карта. С нее и будет ежемесячно в день погашения займа списываться платежная сумма. В обязанности держателя карты входит контроль и обеспечение наличия средств на счете в нужном размере на момент списания.

Кредит возможно оплатить в любых отделениях компании «ФК Открытие», офисах финансовых организаций, являющихся партнерами банка, межбанковским переводом, а также посредством пополнения счета через Яндекс.Деньги.

Банком предусмотрено досрочное погашение ипотеки, которое может быть частичным или полным, если выплачивается долг в полном объеме. Для этого клиент должен заполнить заявление и предоставить его сотруднику финансовой организации как минимум за пять дней до осуществления платежа. Но в этот промежуток не должна попасть дата внесения оплаты, рассчитанная по графику кредитования.

Когда могут отказать?

На этапе принятия решения банк может отказать клиенту в рефинансировании ипотеки. Причин для этого много:

- плохая кредитная история;

- неплатёжеспособность заёмщика;

- несоответствие цели получаемого кредита условиям банка;

- незаконная перепланировка объекта ипотеки или снижение его стоимости.

Чтобы повысить свои шансы на одобрение заявки необходимо избегать негативных для банка факторов. Например, не стоит оформлять развод без разделения имущества по закону, так как это тоже является одной из возможных причин для отказа. Также клиенту желательно оформить страховку, так как в связи с её отсутствием Газпромбанк может отказать в перекредитовании. Но наилучшим способом получить одобрение банка является хорошая кредитная история.

Условия ипотечного кредитования

Статьи об ипотеке

Где лучше взять ипотеку?

Как правильно выбрать кредит на недвижимость?

Расчет ипотеки при заниженной стоимости квартиры

Как правильно подобрать жилищный займ

Плюсы и минусы

Перекредитование позволяет уменьшить переплату по кредиту и ежемесячный платёж, что может существенно улучшить материальное положение заёмщика. Такая процедура выгодна тем, кто погасил не менее половины суммы долга в случаях, если разница между текущей и новой ставкой по ипотеке будет не меньше двух процентов.

Из минусов можно выделить:

- довольно долгое время рассмотрения заявки;

- большой перечень необходимых документов;

- а также то, что банк может отказать клиенту без объяснения причин.

Переоформление ипотеки помимо очевидных выгод требует финансовых вложений:

- оценка квартиры;

- приобретение страховки;

- сбор документов.

Однако, в случае принятия банком положительного решения, сэкономить удастся гораздо больше, поэтому решать, стоит ли оно того, предстоит только самому заёмщику.

Ипотека в банке «Открытие» под залог имеющегося жилья

Ипотека по данной кредитной программе подходит для людей, желающих получить наличные средства на строительство жилого дома, приобретение части квартиры или нестандартной жилплощади на вторичном рынке недвижимости.

По условиям кредитования для этих целей минимальная ставка банка «Открытие» – 10,5% сроком 30 лет. Для Московской и Ленинградской областей максимальная сумма кредита – 30 млн. руб., в других областях установлен лимит до 15 млн. руб. включительно. Первоначальный взнос по ипотеке на строительство минимум 30%, максимальный – 80%. Обязательным условием является передача в залог банку недвижимости, имеющейся у заёмщика в собственности. Ею может быть как квартира, так и апартаменты

Но важное требование – объект не должен проходить как залоговое имущество по иному ипотечному договору или иметь другие обременения

По дополнительным условиям возможны надбавки, суммируемые к процентным кредитным ставкам. При этом 2,5% начисляются на период с момента выдачи займа и до предоставления в банк документов, которые подтверждают действительную цель использования денежных средств.

Условия ипотечной программы

Процентная ставка по этой программе составляет 7,6%. Ставка конечно же не фиксированная, но получить ее вполне реально.

Условия по данному ипотечному продукту

- Во-первых, сумма ипотеки начинается от 500 тысяч рублей и может доходить до 30 миллионов рублей (для Москвы и Санкт-Петербурга, до 15 млн рублей — для регионов РФ).

- Широкий диапазон первоначального взноса — от 20 до 80 %. Если предложить банку 20 процентов от суммы, тогда условия будут чуть похуже либо внести сразу до 80 процентов, и тогда условия ипотеки будут максимально привлекательными. Начальный взнос для зарплатных клиентов банка составляет от 10%. Первичный платеж не может быть менее 30%, если заемщик является индивидуальным предпринимателем.

- Срок кредитования: от 3 лет до 30 лет. Существуют предложения других банков, которых готовы предоставить ипотечный кредит и от 1 года, но их сравнительно, немного поэтому именно по срокам предложения Банка «Открытие» является наиболее оптимальным.

- Скидка -0,5% по процентной ставке обязательно предоставляется тем, кто заполняет онлайн заявку. При этом банк не требует обязательного оформления ипотеки через онлайн-сервис. Достаточно просто заполнить заявку и уже сам факт ее наличия дает вам возможность получить данную скидку, даже если все прочие шаги по оформлению данного кредита вы будете делать с помощью менеджера по телефону или путем личного посещения отделения банка.

Причины и основания для отказа

Банк может и отказать в кредитовании, если выбранная недвижимость не подходит для залога. Например, это возможно, если заемщик выберет для покупки деревянный дом либо квартиру в ветхом здании, идущем под снос. Вызовет вопросы у банка и недвижимость, которая часто покупалась и перепродавалась в прошлом (это может означать сомнительную сделку, которую в будущем решат оспорить).

Основанием для отказа может быть также недвижимость, которая пока еще не находится в частной собственности. Банки не кредитуют квартиры, расположенные в муниципальном, государственном фонде, служебное жилье, покупку комнат в общежитии.

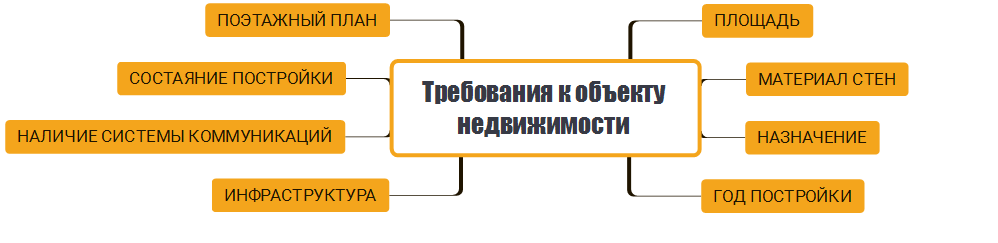

Требования к недвижимости

К объекту недвижимости банк выдвигает такие требования:

Многоквартирный дом, в котором приобретается квартира, должен быть построен не более 70 лет назад. В нем должны присутствовать все коммуникации. Не должно быть проблем с отоплением и водоснабжением.

Не допускаются многоквартирные дома, признанные аварийными или ветхими, которые требуют капитального ремонта.

На сам дом и квартиру должны быть все необходимые правоустанавливающие документы

Особенно важно, чтобы всю нужную документацию на квартиру имел продавец.

На жилье не должны быть наложены обременения в виде арестов, судебных споров и прочего.

Износ многоквартирного дома не должен составлять свыше 70%.

Банк проверяет все документы, иногда даже высылает сотрудника для осмотра приобретаемой недвижимости. Это скорее исключение, чем общепринятая практика. Как правило, банк доверяет документам на объект недвижимости и акту оценки от эксперта.

Динамика стоимости 7 Долларов в Рублях

| Дата | День недели | Российский рубль | Изменения | Изменения % |

|---|---|---|---|---|

| Стоимость 7 Американских долларов в Российских рублях за неделю (7 дней) уменьшилась на: -13,70 ₽ (тринадцать рублей семьдесят копеек). | ||||

| 5 декабря 2020 г. | Суббота | 518,85 RUB | -2,81 RUB | -0,54% |

| 4 декабря 2020 г. | Пятница | 518,85 RUB | — | — |

| 3 декабря 2020 г. | Четверг | 521,67 RUB | -4,35 RUB | -0,83% |

| 2 декабря 2020 г. | Среда | 526,02 RUB | -5,94 RUB | -1,13% |

| 1 декабря 2020 г. | Вторник | 531,95 RUB | -3,13 RUB | -0,59% |

| 30 ноября 2020 г. | Понедельник | 535,08 RUB | +2,77 RUB | +0,52% |

| 29 ноября 2020 г. | Воскресенье | 532,31 RUB | -0,24 RUB | -0,04% |

| 28 ноября 2020 г. | Суббота | 532,55 RUB | — | — |

| Дата | День недели | Российский рубль | Изменения | Изменения % |

|---|---|---|---|---|

| Стоимость 7 Американских долларов в Российских рублях за месяц (30 дней) уменьшилась на: -19,60 ₽ (девятнадцать рублей шестьдесят копеек). | ||||

| 5 декабря 2020 г. | Суббота | 518,85 RUB | -19,60 RUB | -3,78% |

| 5 ноября 2020 г. | Четверг | 538,46 RUB | -4,74 RUB | -0,88% |

| Дата | День недели | Российский рубль | Изменения | Изменения % |

|---|---|---|---|---|

| Стоимость 7 Американских долларов в Российских рублях за год (365 дней) увеличилась на: +73,15 ₽ (семьдесят три рубля пятнадцать копеек). | ||||

| 5 декабря 2020 г. | Суббота | 518,85 RUB | +73,15 RUB | +14,1% |

| 6 декабря 2019 г. | Пятница | 445,71 RUB | -0,26 RUB | -0,06% |

Отзывы и комментарии

Оборотная сторона купюры в 200 рублей

сайт ЦБРФ

Основное изображение оборотной стороны банкноты – Государственный историко-архитектурный музей-заповедник «Херсонес Таврический».

На оборотной стороне также располагаются 2 серийных номера, состоящие из двух букв и девяти цифр – по одному на короткой и длинной стороне банкноты.

Под лупой:

Под изображением Херсонеса Таврического расположена повторяющаяся надпись «ХЕРСОНЕСТАВРИЧЕСКИЙ».

Мелкие графические элементы «200» и изображения представителей флоры и фауны Крыма образуют карту полуострова.

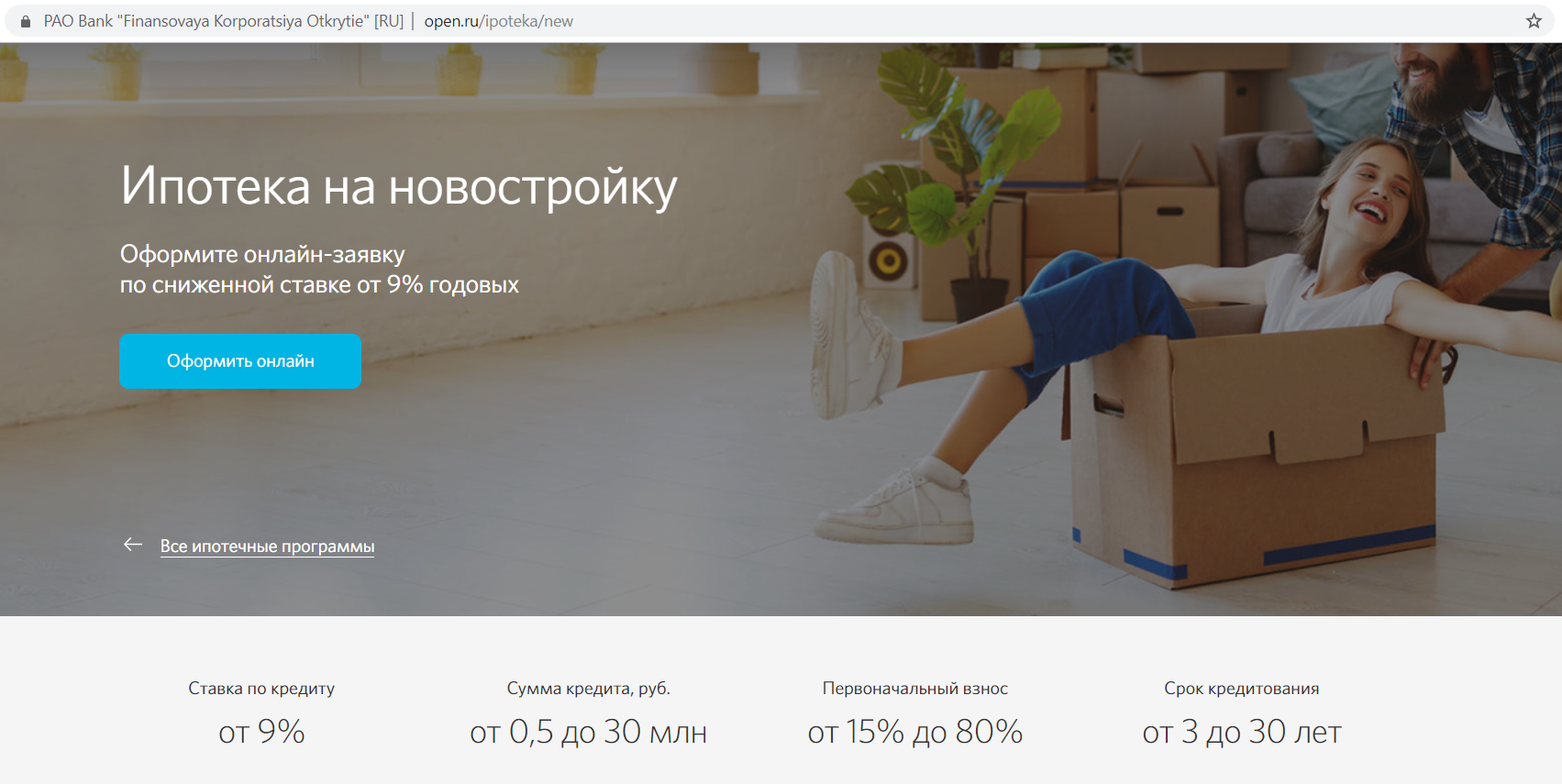

Актуальная ставка и расчет по ипотеке на новостройку

Чтобы взять ипотеку для покупки жилья в новостройке, сперва следует убедиться, что застройщик имеет аккредитацию компании “ФК Открытие”. К счастью, выбор достаточно широк в любом регионе России.

В настоящее время годовая ставка составляет 9% при подаче онлайн-заявки и взятии кредита на сумму более четырех миллионов. Заемщик должен будет сделать первоначальный взнос, размер которого повлияет на расчет суммы ежемесячных платежей. Можно сразу внести не более 80% от всей суммы долга, при этом зарплатные клиенты банка могут оплатить от 15%, индивидуальные предприниматели или бизнесмены – от 30%, а все остальные – от 20%.

Имеется еще несколько дополнительных надбавок, которые также учитываются при подсчете на ипотечном калькуляторе:

- 0,2% – заёмщик берет у банка менее 4 миллионов рублей, либо заключает кредитный договор больше, чем через месяц после его одобрения;

- 0,4% – заявитель не получает зарплату через “Открытие”, заявка на кредит поступает не от партнёров банка и оформляется не онлайн;

- 0,5% – сумма первого взноса меньше 20% от долга;

- 1% – один из заёмщиков является зарегистрированным ИП или бизнесменом;

- 2% – клиент отказывается страховать свою жизнь и трудоспособность.

Склонение собирательных числительных

Пример собирательных числительных: оба, обе, двое, трое, четверо, пятеро, шестеро, семеро, восьмеро, девятеро, десятеро, сколько .

Собирательные числительные склоняются по тому же принципу, что прилагательные множественного числа. Окончание в винительном падеже зависит от одушевлённости/неодушевлённости объекта.

| Падеж | двое | четверо | сколько |

|---|---|---|---|

| И. | двое | четверо | сколько |

| Р. | двоих | четверых | скольких |

| Д. | двоим | четверым | скольким |

| В. | двое (неодуш.)двоих (одуш.) | четверо (неодуш.)четверых (одуш) | сколько (неодуш.)скольких (одуш.) |

| Т. | двоими | четверыми | сколькими |

| П. | о двоих | о четверых | о скольких |

Собирательные числительные «оба» и «обе» склоняются иначе.

| Падеж | Мужской и средний род | Женский род |

|---|---|---|

| И. | оба | обе |

| Р. | обоих | обеих |

| Д. | обоим | обеим |

| В. | оба (неодуш.), обоих (одуш.) | обе (неодуш.), обеих (одуш.) |

| Т. | обоими | обеими |

| П. | об обоих | об обеих |

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения ипотеки | 18 лет |

| Максимальный возраст на момент погашения ипотеки | 65 лет |

| Гражданство | Требуется |

| Регистрация | Постоянная или временная |

| Общий стаж работы |

От 1 года |

| Стаж работы на последнем месте |

От 3 месяцев |

| Другие ограничения |

|

Преимущества и недостатки

К преимуществам программы можно отнести:

К преимуществам программы можно отнести:

- Долгосрочность ипотеки (до 30 лет), что дает возможность выплачивать достаточно большие суммы;

- Отсутствие издержек за рассмотрение заявки (анкеты) и процедуру выдачи самой ипотеки;

- Отсутствие комиссии за содержание счета в Газпромбанке;

- Возможность получения средств как в рублях, так и в условных единицах (долларах);

- Установлен лишь минимальный порог месячной выплаты, что позволяет вносить достаточно большие суммы без штрафных санкций;

- Ипотека выдается при условии выкупа лишь пятнадцати процентов от стоимости залогового жилья;

- Возможность досрочного погашения;

- В качестве залога вместо квартиры можно предоставить поручителей;

- Действует система скидок для клиентов, являющихся участниками зарплатной программы банка.

Видео по теме:

https://youtube.com/watch?v=u0O1cZZNLuo

Данная программа имеет и свои недостатки.

В некоторых случаях рассмотрение анкеты может затянуться до полугода ввиду проверки предоставленных заемщиком данных службой безопасности банка.

Кредит не будет предоставлен, если первоначальная ипотека не погашена на 15 процентов.

Зачастую лицам, желающим оформить рефинансирование, бывает сложно предоставить весь перечень требуемых документов.

Газпромбанк может выдвинуть целый ряд требований к залоговой квартире (особенно, если она находится на вторичном рынке недвижимости).

Процентная ставка зависит от наличия у заемщика страховки на собственную жизнь.

Процентная ставка

Ипотеку можно использовать на покупку жилья из вторичного фонда. Можно приобретать также доли в квартирах. Сумма кредитования составляет до 30 000 000 рублей, срок кредитования — до 30 лет. Процентная ставка непосредственно зависит от размера первоначального взноса и стартует от 7,6%.

По этой программе предусмотрены только аннуитетные платежи. Граждане, являющиеся участниками зарплатного проекта в банке Открытие, или имеющие какой-либо счет, освобождаются от предоставления справки 2-НДФЛ.

Процентная ставка зависит от таких факторов:

- Если заявка оформлялась в режиме онлайн, к первоначальной ставке добавляется еще 0,5%.

- Если гражданин вносит первоначальный взнос в размере 20-29%, добавляется 0,4%.

- За небольшой первоначальный взнос до 10% ставка увеличивается сразу на 1%.

- Если гражданин отказывается от заключения договора страхования жизни и здоровья, происходит удорожание ипотеки на 2%.

- Еще 2% прибавятся к основной ставке за отсутствие полиса страхования права собственности от утраты и посягательства третьих лиц.

Сводка по ипотеке

Реклама

Отзывы об ипотеке в Газпромбанке

Какие квартиры подходят?

Банк выдает кредит под залог квартиры в многоквартирном доме, построенном не позднее, чем 70 лет назад. Здание должно быть в хорошем состоянии, без проблем с системой отопления или водоснабжения.

Требования к недвижимости:

- наличие всех правоустанавливающих документов;

- отсутствие арестов, обременений, судебных споров по поводу недвижимости;

- износ здания не более 70%;

- наличие отопления и водоснабжения.

Главное требование к залоговой недвижимости — наличие всех документов, подтверждающих право собственности продавца и ликвидность самого объекта. Дом, где расположена квартира или комната не должен входить в аварийный фонд или стоять в очереди на капремонт.

Как проверяют квартиру перед одобрением?

После того как заемщик предоставляет все документы о покупаемой недвижимости, банк проверяет будущий объект залога. Например, изучается наличие обременений, проверяется как часто покупалась и продавалась недвижимость в прошлом, является ли продавец дееспособным лицом, каков возраст здания и процент его износа.

Запрашиваются следующие документы:

- техпаспорт БТИ;

- отчет об оценке;

- выписка из домовой книги;

- расширенная выписка ЕГРН.

Иногда сотрудник банка может осматривать квартиру, чтобы убедиться в том, что все в порядке. В процессе осмотра он делает фотографии, которые потом находятся в кредитном деле заемщика.

Но чаще всего банки доверяют отчету независимого оценщика, которые проделывают осмотр и изучение документов самостоятельно.

Росгосстрах Банк — Дорожная — Повышенный кэшбэк 7% в категориях «Авто»

Контакты

Где можно расплачиваться картой «Халва»

Условия кредитования

Выбирая одну из программ по ипотеке в банке «Открытие», следует обращать внимание не только на процентные ставки, но и на условия, которые имеют различия в зависимости от вида ипотечного продукта. Выгодными программами считаются «Квартира» и «Новостройка»

По ним клиенту могут одобрить от пятисот тысяч и до 30 миллионов, а срок кредитования в диапазоне 3-30 лет. На эти средства возможно приобрести вторичную квартиру или долю в стройке

Выгодными программами считаются «Квартира» и «Новостройка». По ним клиенту могут одобрить от пятисот тысяч и до 30 миллионов, а срок кредитования в диапазоне 3-30 лет. На эти средства возможно приобрести вторичную квартиру или долю в стройке.

В условиях оговаривается, что от заемщика требуется внесение первоначального взноса в размере 15%-80% от желаемой суммы. Однако платеж в 15% возможен только для зарплатных клиентов банка «Открытие». Если заявитель никакого отношения к банку не имеет, но подтверждением его доходов является соответствующий документ по форме 2-НДФЛ, первый взнос составит минимум 20%. В том случае, когда справка о доходах оформлена в свободном виде, первоначально придется внести от размера задолженности как минимум 20%. Кредитная сумма рассчитывается от стоимости приобретаемой недвижимости и может составлять не более 80%. Открытие ипотеки без первоначального взноса невозможно.

На официальном сайте «ФК Открытие» представлен ипотечный калькулятор. Воспользовавшись им, можно сделать расчет суммы кредитования, выбрать оптимальный срок по ипотеке и максимально выгодные условия.

Условия кредитования

Помимо базовой процентной ставки, есть и другие условия при получении ипотеки, которые также немаловажны. Итоговые условия отличаются в зависимости от конкретной ипотечной программы. Как говорилось ранее, банк «Открытие» предлагает порядка 10 таких вариантов. На сегодняшний день наиболее популярными и выгодными считаются программы «Квартира» и «Новостройка». Вступая в них, заемщик может получить денежные средства в пределах 500 тысяч — 30 миллионов рублей. При этом сроки выплат составят от 3 до 30 лет. Рассматриваемые предложения подразумевают приобретение вторичного жилья или доли в только строящемся многоквартирном доме.

Независимо от ипотечной программы, невозможно стать клиентом, если не осуществить первоначальный взнос. Причем его размер отличается для различных групп лиц:

- Заемщик уже является клиентом банка «Открытие» и получает заработную карту на его карту — 15% от суммы ипотеки;

- кредитозаемщик не является клиентом банка, но подтвердил свои доходы справкой 2-НДФЛ — 20% от суммы ипотеки;

- Заемщик не является клиентом банка, но подтвердил свои доходы справкой в свободной форме — 20% от суммы ипотеки.

В зависимости от первоначального взноса рассчитывается итоговая сумма, которая будет считаться кредитной. Это может быть не более 80% от всей суммы. Именно она будет облагаться процентной ставкой. К счастью, все эти расчеты не нужно производить самостоятельно. На официальном сайте «ФК Открытие» реализован удобный калькулятор, где можно рассчитать все необходимые показатели.

Ипотека в банке Открытие

Ипотека в банке Открытие

Где взять купюры 200 и 2000 рублей

Многие граждане ошибочно полагают, что новые российские купюры номинальной стоимостью 200 и 2000 рублей являются памятными и их тираж ограничен. Это заблуждение стало причиной появления в сети Интернет на различных площадках объявлений типа «Продам новую 200-ку за 300 рублей», «Продам недорого 2000-рублевую купюру» и т.д. Но это чистой воды спекуляция, поскольку новые денежные знаки выпущены для свободного денежного обращения. И, несмотря на то, что изначально они попали в оборот всего в трех российских городах, со временем они распространяться массово по всей территории страны.

Необходимые документы

Для взятия в банке “Открытие” ипотеки на вторичное жилье понадобится отправить заявление, согласие к нему и подкрепить все это подтверждающими личность документами. Также заёмщик должен предоставить сведения о доходах.

Наёмному работнику необходимо иметь с собой ксерокопию трудовой книжки или договора с нотариальной печатью и справку о заработной плате. Последняя может быть заполнена по форме 2-НДФЛ или в свободном виде, только обязательно на бланке предприятия. Такая справка должна содержать данные о доходах за предыдущие полгода либо за фактически отработанный срок, минимум три месяца.

Индивидуальные предприниматели предоставляют копию декларации с отметкой налоговой службы:

- УСН за два предыдущих отчётных периода;

- 3-НДФЛ за два предыдущих отчётных периода;

- ЕНВД за шесть предыдущих отчётных периодов.

От владельцев и совладельцев юрлица также требуется копия декларации:

- 3-НДФЛ за последние два отчётных периода вместе с документом об отправке формы в налоговую или с отметкой службы о ее принятии;

- справка о доходах 2-НДФЛ за последние полгода, взятая не далее, чем за месяц до подачи в банк.

Помимо этого, всем заёмщикам нужно дать согласие на обработку финансовой организацией информации из бюро кредитных историй.

Ипотека на вторичное жилье в банке Открытие

Ипотека в банке «Открытие» на вторичное жилье является востребованной, поскольку позволяет получить кредит на лояльных условиях.

Процентные ставки

Процентная ставка 8,25% годовых действует только при соблюдении определенных требований и в случае оформления онлайн-заявки. Сумма кредита должна быть не менее 4 миллионов, а первый – не ниже 20%. Кроме того, обязательно оформление страховки трудоспособности и жизни, риска потери имущественных прав на покупаемую недвижимость.

Условия оформления

- Минимальный срок кредитования – 3 года, максимальный – 30 лет.

- Для клиентов, покупающих квартиру в столице, Санкт-Петербурге и областях предоставляется кредит до 30 миллионов, для иных регионов – в два раза меньше.

- Клиентам, получающим заработную плату в банке «ФК Открытие», возможно внести первый взнос от 15% до 80%. Если на заявителя или одного из его созаемщиков оформлен бизнес или предпринимательство, минимальный первоначальный взнос составляет 30%. Для других клиентов – от 20%.

- Количество заемщиков в соответствии с договором – не больше трех.

- Валюта кредитования – российские рубли.

Возможные надбавки

Если требования банка не выполняются в полной мере или частично, возможно начисление надбавок, которые суммируются к процентным ставкам:

- при ипотечном кредите на сумму меньше 4 миллионов добавляется 0,2%;

- если первоначальный взнос в размере до 20% – плюс еще 0,5%;

- индивидуальные предприниматели и владельцы бизнеса платят дополнительно 1%;

- отказ от заключения договора страхования повлечет дополнительные 2%.

Процентная ставка увеличится на 0,4% и в том случае, когда не выполнено ни одно из условий: оформление заявки на ипотеку онлайн, подача заявления от партнеров, зарплатный клиент компании «Открытие».

Использование материнского капитала

Программа по ипотеке «Квартира + Материнский капитал» на приобретение вторичной недвижимости, по которой используются средства материнского капитала, предлагает доступные условия.

Процентная ставка от 8,1% на новостройки и 8,4% на жилье на вторичном рынке, максимальный срок кредитования до 30 лет. Суммы ипотеки те же, что и во всех предыдущих программах. С учетом материнского капитала минимальный начальный взнос может быть 10%, а максимальная сумма ипотечного займа не должна превысить 90%. За рассмотрение заявки на ипотеку и оформление кредита комиссию корпорация «Открытие» не берет.

Русский Стандарт Miles & More Visa Gold — 5000 приветственных миль для полетов

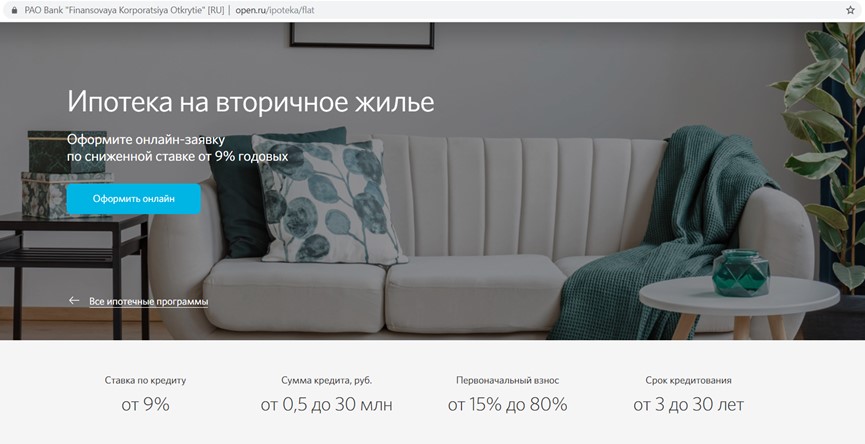

Актуальная ставка и расчет по ипотеке на вторичное жилье

Вторичное жилье может быть двух типов. Первое – это уже обжитая квартира, на которую прежними владельцами оформлялось право собственности. Она может находиться в любом доме, будь то хрущевка или современное здание. Второй тип – это новое жилье, на которое сам застройщик зарегистрировал имущественное право, чтобы далее реализовать его на вторичном рынке недвижимости. Оба варианта являются распространенными на сегодняшний день, и конкретный тип не влияет на сумму ипотеки, которую можно взять.

В целом, условия кредитования по данной программе практически такие же, как и в случае с покупкой жилплощади в новостройке. Годовая ставка – 9% при минимальной сумме в четыре миллиона, первом взносе не меньше 20% от размера задолженности и быстром выходе на сделку (оформлении кредитного договора сразу после принятия банком положительного решения).

Однако в случае со вторичным жильем заёмщик должен дополнительно застраховаться на случай ограничения или полной утраты прав собственности на новую квартиру. Обойтись без этого могут только те клиенты, которые покупают жилье у застройщика, приватизировавшего имущество. В случае отказа от страховки к базовой ставке будет добавлено ещё 2%. Остальные надбавки, влияющие на расчет ипотеки через кредитный калькулятор, те же, что и в предыдущем проекте.