6 банков, готовых выдать кредит под залог дома

Содержание:

- Где получить деньги под залог дома — обзор ТОП-5 финансовых учреждений

- Специфика займов под залог дома

- Деньги под залог дома — если банки не идут навстречу

- Где взять кредит под залог дома: ТОП-10 банков

- О чем нужно знать

- На что обращает внимание кредитодатель — обзор основных моментов

- Оформить кредит под залог дома с участком

- Особенности залогового кредитования

- 3 важных совета как не стать жертвой мошенников

- Кредиты под залог жилого дома

- Кредит под залог доли в частном доме

- Документы

- Краснодар

Где получить деньги под залог дома — обзор ТОП-5 финансовых учреждений

Банков, предлагающих кредиты немало. Сделать выбор непросто.

Из всего многообразия я выбрала 5 надежных финучреждений с разнообразными программами и отличными условиями.

1) Совкомбанк

Совкомбанк — универсальная кредитная организация, оказывающая банковские услуги для физических и юридических лиц. Банк занимает передовые позиции в рейтинге учреждений, представляющих услуги населению.

Для тех, кому срочно нужны деньги, у банка имеются разнообразные кредитные предложения: под залог недвижимости, авто, товарный и наличными.

Это, пожалуй, одно из немногих финучреждений, выдающие кредиты клиентам от 21 года до 85 лет.

2) ВТБ Банк Москвы

ВТБ Банк Москвы — ещё один известный банк в РФ, с отличной деловой репутацией и привлекательными условиями для частных клиентов и бизнеса.

Кредитные карты, ипотека, кредит наличными — три кита розничного направления этой компании.

Особые условия для отдельных клиентских групп (учителя, медики, госслужащие), конкурентоспособные ставки (от 14,9%), серьёзный лимит (до 3 млн руб.) делают кредит наличными весьма востребованным банковским продуктом.

3) Тинькофф Банк

Тинькофф Банк — первый российский банк, ведущий свою деятельность полностью дистанционно.

Здесь нет привычных офлайн офисов, а значит, нет и затрат на их содержание. Это позволяет банку сэкономленные средства направлять на совершенствование клиентского сервиса, разработку новых продуктов и услуг.

Компания предлагает своим клиентам вклады, кредиты, банковские карты

Особым вниманием россиян пользуются кредитки

Тинькофф Платинум — карта, занимающая лидирующие позиции в общем количестве заявок. Простота получения (заявка подается онлайн, готовый пластик доставляет курьер), наличие беспроцентного периода (до 55 дней), солидный лимит (до 300 тыс.руб.), ставка от 15% годовых.

4) Альфа-Банк

Альфа Банк выпустил кредитную банковскую карту со 100-дневным беспроцентным периодом, отсчёт начинается с момента возникновения задолженности. Это не единственные приятные «мелочи» пластика!

Кредитка позволяет снимать наличку до 50 тыс.руб. ежемесячно без комиссии. Свыше этой сумму плата за снятие составит 3,9-5,9%. Ставка от 23,9% устанавливается индивидуально. Кредитный лимит до 300 тыс.руб.

5) Райффайзен Банк

Райффайзен Банк готов профинансировать любую мечту своих клиентов. Для этих целей есть потребкредиты без залога и поручителей на неотложные нужды.

Первичное решение по заявки происходит в течение часа, получение — в день обращения. Не взимается комиссия за выдачу.

А теперь обещанный бонус: подборка наиболее выгодных кредитных предложений!

Сравнение кредитных продуктов

| № | Банк | Кредитная программа | Ставка % | Лимит | Срок мес. |

| 1 | Под залог недвижимости | от 18,9 | от 300 тыс. до 30 млн руб. (но не более 60% от оценки) | 60-120 | |

| 2 | Кредит наличными | от 14,9 | до 1 млн руб. | до 36 | |

| 3 | Кредит наличными | от 14,9 до 19,9 | до 3 млн руб. | 6 — 60 | |

| 4 | Потребительский кредит | от 15,99 | до 1 млн руб. | 12 -60 | |

| 5 | Персональный кредит | 12,9-15,9 | 90 тыс. -1,5 млн руб. | до 60 |

Специфика займов под залог дома

Кредитование под залог дома дает возможность получить необходимую сумму в пределах стоимости закладываемой недвижимости. Дом в этом случае становится обеспечением и подлежит обременению.

Факт залога фиксируется в государственном реестре, но при этом владелец имущества сохраняет все основные права на него. Ограничение по распоряжению недвижимостью касается только операций, в результате которых может произойти смена собственников (например, дарение или продажа).

Займы под залог дома часто способствуют получению крупных сумм на продолжительный срок под низкий процент. Однако банки нередко отказываются принимать такое обеспечение: дома менее стандартны, чем квартиры, и их при необходимости тяжелее продать.

А компания JustLombard активно кредитует под такой залог, ведь дом сам по себе – уже показатель платежеспособности клиента.

Требования к недвижимости для получения кредита под залог дома

Дом как залог – нестандартный объект. На его стоимость влияет много факторов: расположение, планировка, пригодность для постоянного проживания, площадь и многое другое. Поэтому всегда необходимо делать экспертную оценку жилья.

Специалисты компании JustLombard могут дать предварительное заключение на основании предоставленной им информации и фотографий. А окончательное решение об актуальной стоимости залога они выдают уже после осмотра, который проводят бесплатно в удобное владельцу жилья время.

Несмотря на специфичность залога, есть ряд обязательных требований к дому как обеспечению:

Преимущества получения ссуды под авто:

- хорошее состояние, пригодное для постоянного проживания;

- расположение на участке, находящемся в собственности владельца дома;

- нахождение в собственности заемщика;

- отсутствие обременения или имущественных споров по поводу этой недвижимости.

Условия выдачи денег в долг под залог дома

JustLombard уважает и ценит своих клиентов. Именно поэтому для каждого заемщика специалисты компании подбирают наиболее подходящую ему программу.

Однако все кредитные программы JustLombard, в которых обеспечением выступает дом, имеют следующие преимущества:

- клиент может получить крупную сумму денег в размере до 60% от стоимости недвижимости;

- компания часто выдает кредиты даже в тех случаях, когда клиенту отказывает банк (например, если нет справки о зарплате или у потенциального заемщика плохая кредитная история);

- вся процедура кредитования занимает не более пяти дней с момента обращения;

- специалисты компании всегда анализируют всю информацию, полученную от клиента, и предлагают ему кредит с оптимальными процентными ставками.

Деньги под залог дома — если банки не идут навстречу

В жизни бывают случаи, когда срочно требуется крупная сумма денег. Решить проблему можно с помощью банковского кредита. Популярный кредит наличными не всегда доступен, например, из-за низкой платёжеспособности заёмщика или недостаточности кредитного лимита.

В этом случае следует рассмотреть другие варианты. Кредитные организации готовы выдать деньги под залог квартиры или дома.

Займ под залог дома с земельным участком имеет свои плюсы и минусы.

Преимущества:

- выгодная ставка;

- длительный срок кредитования;

- низкий процент отказов.

Недостатки:

- возможность лишиться залогового объекта при наличии просрочек;

- дополнительные расходы по оценке и страхованию недвижимости;

- ограничения на распоряжение заложенным домом и участком.

Основные моменты залогового кредитования, которые должен знать каждый, смотрите в видео.

Где взять кредит под залог дома: ТОП-10 банков

| Банк | Cтавка | Сумма | Срок |

| Сбербанк | от 12% | до 10 млн руб. | до 20 лет |

| АК БАРС | от 17% | до 3 млн руб. | до 5 лет |

| Восточный

Подать заявку! |

от 9,9% | до 30 млн руб. | до 20 лет |

| Россельхозбанк | 16,5 — 19,5% | до 10 млн руб. | до 10 лет |

| Райффайзенбанк | от 17,25% | до 9 млн руб. | до 15 лет |

| Тинькофф банк

Подать заявку! |

от 12% | до 15 млн руб. | до 15 лет |

| Держава | от 20% | до 10 млн руб. | до 10 лет |

| БЖФ | 14,99% | до 8 млн руб. | до 20 лет |

| Возрождение | 16,5% | до 10 млн руб. | до 5 лет |

| Металлинвестбанк | 13 — 18% | до 15 млн руб. | до 10 лет |

Самые выгодные кредиты

Далее, рассмотрим, какие банки дают кредит под залог недвижимости, как можно его получить.

Сбербанк

- кредитный продукт является нецелевым;

- первоначальный взнос уплачивать не требуется;

- минимальная сумма займа — 500 тыс. р.;

- комиссий за выдачу нет;

- доступно оформление заявки в режиме онлайн.

АК БАРС

- минимальная сумма займа — 100 тыс. р.;

- кредит может быть выдан в рублях, евро и долларах;

- предоставление справок о доходах — обязательно.

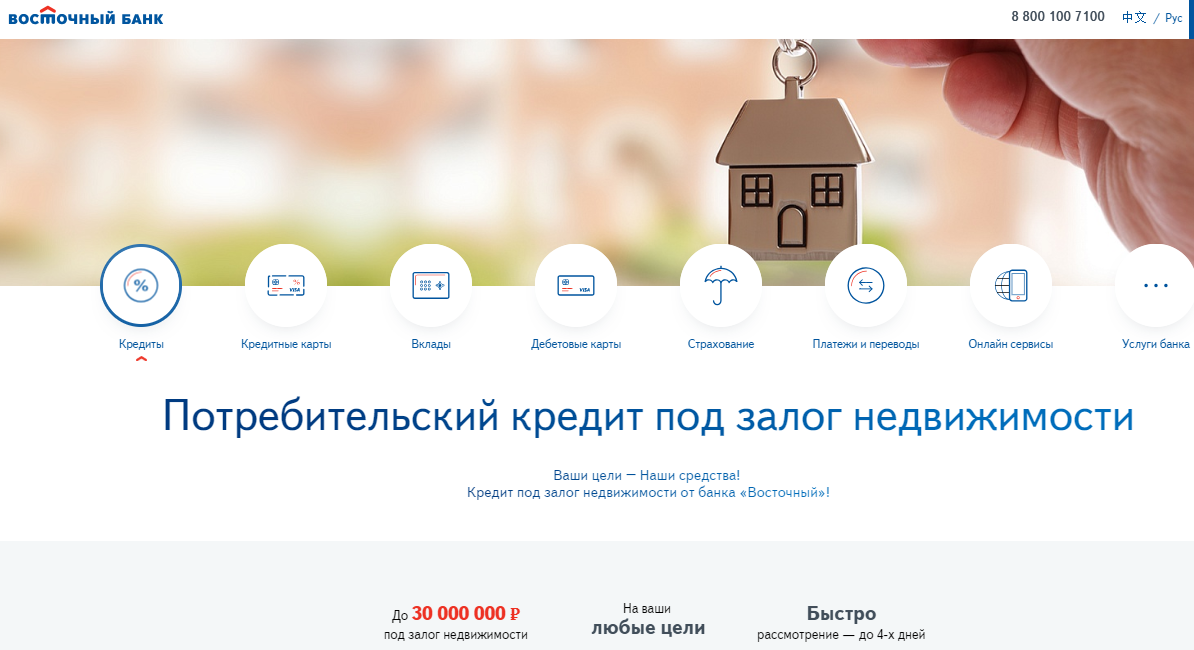

Восточный банк

- страхование жизни и здоровья заемщика осуществляется только по желанию клиента;

- принятое кредитное решение действует 45 дней;

- страхование залогового имущества — обязательно.

Взять кредит в Восточном

Россельхозбанк

- комиссии по кредиту отсутствуют;

- заем может быть выдан в долларах США, евро и рублях;

- получить кредит на индивидуальных условиях могут как зарплатные клиенты, так и работники бюджетной сферы.

Райффайзенбанк

- для Москвы и Московской области сумма кредита выше, чем для других регионов;

- комиссия за выдачу — не взимается;

- заем является нецелевым.

Тинькофф банк

- залогом может служить недвижимость друзей или родственников;

- цель кредита не требует подтверждения;

- в качестве залога может выступить любой тип недвижимости: от таунхауса до офиса.

Держава

- кредит можно оформить под залог недвижимости, расположенной в Самаре, Казани, СПб, Ленинградской области;

- не нужно лично посещать офис банка, достаточно связаться с сотрудниками через интернет или по телефону.

БЖФ

- средства выдаются под залог загородного дома, соответствующего критериям банка;

- кредит выдается клиенту наличными.

Возрождение

- по кредиту допускается 3 созаемщика;

- для различных категорий клиентов действуют скидки (перечень категорий следует уточнять у специалистов банка).

Металлинвестбанк

- заем можно оформить на любые цели;

- залоговый объект не должен быть вашим единственным жильем;

- квартиры в деревянных домах в качестве залога выступать не могут.

Все выгодные кредиты

О чем нужно знать

Если для получения наличных средств вы оставляете в залог дом, то как можно внимательнее изучите все нюансы. Если жилье в залоге, вы вполне можете прописать в него кого-то, сдать его в аренду, сделать ремонт. Но вот продать или подарить — не сможете. Это станет возможным только после того, как закончится срок кредита, и вы вернете деньги банку.

А также определитесь со сроком погашения займа и валютой. Если период погашения долгий, брать кредит в долларах рискованно. Курс валюты может просто взлететь, и выкупать дом вам придется дороже в несколько раз, по сравнению с его стоимостью в рублях.

На что обращает внимание кредитодатель — обзор основных моментов

Чтобы без проблем получить деньги под залог дома, рекомендую ознакомиться с требованиями кредиторов к залоговому имуществу.

Их перечень разнообразен и зависит от кредитной политики конкретного банка

Однако есть 4 ключевых момента, на которые обращают внимание все без исключения займодатели

Момент 1. Местоположение и назначение

Банки щепетильны в вопросах местоположения и назначения залогового объекта.

Если обеспечением служит загородный дом, то на принятие решение о его залоге повлияет:

- престижность местоположения объекта;

- наличие и качество подъездных путей;

- возможность круглогодичного проживания;

- удаленность от автомагистралей;

- транспортная доступность.

Момент 2. Состояние объектов

Недвижимость, предназначенная в залог, должна отвечать определенным требованиям.

Кредитодатели не берут в залог дома:

- аварийные;

- без инженерных коммуникаций;

- год постройки ранее 1975;

- с неузаконенной перепланировкой.

Банки неохотно берут в обеспечение кредита деревянные строения. Это связано с ограничениями страховщиков.

Возможно, я вас удивлю, но элитная, с дизайнерским ремонтом недвижимость — не самый лучший залог.

Как так? Очень просто: её сложно продать. Для кредитора же важна ликвидность залога.

Получить залог под недвижимость с дизайнерским ремонтом сложнее, поскольку такие дома труднее реализовывать

Получить залог под недвижимость с дизайнерским ремонтом сложнее, поскольку такие дома труднее реализовывать

Момент 3. Право собственности

Распоряжаться недвижимостью могут лишь его собственники. Быстрее и проще оформлять займ, когда у залогового объекта один хозяин. Иначе необходимо согласие всех владельцев.

Заёмщиком и залогодателем может быть как одно и то же лицо, так и разные.

Момент 4. Отсутствие обременений

Объект, передаваемый в залог, не должен иметь обременение.

Таким ограничением служит:

- ипотека;

- аренда;

- рента;

- доверительное управление;

- арест.

Оформить кредит под залог дома с участком

Перед тем как подать заявку на кредит под залог земельного участка с домом, проверьте, соответствует ли ваша недвижимость основным требованиям:

- дом должен располагаться на участке;

- у вас должны быть два кадастровых паспорта – на дом и на участок с домом;

- в доме должны быть электричество, вода, отопление;

- дом не должен быть сооружен из сруба;

- износ дома не больше 50%;

- деревянные перекрытия не должны быть старше 1995 года;

- к дому и участку земли должна быть проложена дорога, по которой круглый год могут ездить легковые автомобили;

- некоторые банки исключают и загородные дома с печным отоплением и отсутствием санузла;

- у дома должен быть адрес;

- у участка земли без построек – номер, адрес и кадастровый паспорт.

Получить кредит по таким требованиям, к примеру, можно в:

- Банке Жилищного Финансирования ;

- Альфа-банке ;

- ВТБ24 .

Где взять заем под залог недостроенного дома с участком, какие требования выдвигает банк в этом случае и каким кредитным предложением можно воспользоваться. Этот вопрос возникает на фоне нехватки денег для завершения или на строительство жилья. Вы можете оформить ипотеку при условии, что у вас уже стоит фундамент, дом покрыт крышей и подведены все коммуникации. Грубо говоря вам охотнее выдадут кредит под залог строящейся недвижимости, если вам остались внутренние работы. Банк может выдать кредит под залог участка земли.

При таких же условиях используется и материнский капитал, но условностей и требований больше:

- Заявление вы должны написать до начала строительных работ.

- Вся документация, квитанции, чеки должны быть сохранены.

- Перед походом в банк необходимо пригласить независимую экспертизу, оценщика и оформить недвижимость.

- Дом должны проверить пожарники, санитарная служба, БТИ, органы опеки и попечительства и выдать соответствующие документы.

- Если вы используете материнский капитал, как первый взнос ипотеки, то строящийся дом должен быть единственным жильем семьи, а все члены – собственниками (дольщиками).

- Все ваши расходы на строительство будут проверяться.

- Дом должен быть оформлен в течение 6 месяцев после начала строительства.

Только соблюдая все эти условия, вы можете рассчитывать на одобрение ипотечного кредитования.

Одним из банков, работающих с домами, с участками земли и фермерскими хозяйствами является Россельхозбанк . Эта организация изначально нацелена на клиентов, занятых в сельском хозяйстве. Условия кредитования под залог недвижимости в этом банке выгодны, в основном, для тех, кто намеревается заняться фермерством и, согласно бизнес-плану, получит прибыль в несколько раз превышающую заем. Для собственников дома с участком земли кредит выдается и на потребительские нужны, но с гарантией платежеспособности. Особенности кредитования в том, что платежи кредита на определенные нужды, контроль развития бизнеса проводится тщательно, а если заложена земля без построек под безцельевой кредит, то гарантом служит счет в банке или зарплатная карта. По мнению рядовых колхозников, очень легко потерять свои угодья и дом, если использовать кредит в потребительских целях. Выигрывает тот, кто развивает свой бизнес за счет заемных средств, даже под залог недвижимости.

Особенности залогового кредитования

В качестве имущества, передаваемого в залог, могут быть:

- жилая недвижимость (квартира, комната, дом, доля в жилых объектах);

- земельный участок;

- коммерческая недвижимость;

- ценные бумаги (ликвидные акции и облигации);

- транспортные средства (автомобили, мотоциклы, прицепы, сельскохозяйственная техника и т. д.);

- ценные вещи (шубы, драгоценности, антиквариат, смартфоны, бытовая техника и электроника и т. д.)

Кроме банков, получить заем на неотложные нужды можно и в других организациях. Например, в ломбардах. Последние два пункта широко используются именно в ломбардном кредитовании.

Чем кредит под залог отличается от обычного потребительского кредита:

- У обычного потребительского кредита нет обеспечения. Заемщику надо доказать свою платежеспособность – и деньги у него в кармане. У кредита с залогом заявителю надо иметь в собственности ликвидное имущество, способное заинтересовать банк.

- Как правило, заем под обеспечение выдается на более длительный срок и под меньший процент. Это легко объяснить. Банк почти ничем не рискует, передавая деньги заемщику, потому что у него в залоге остается ликвидное имущество. В случае неплатежеспособности клиента недвижимость пойдет с молотка, и банк вернет себе сумму займа.

- Банк предъявляет жесткие требования к документам. В первую очередь это касается залогового объекта недвижимости. Одновременно банк может более лояльно относится к самому заемщику. Например, легче получить кредит с плохой кредитной историей, без подтверждения дохода и официального трудоустройства.

- Процедура оформления займа с залогом более длительная, потому что, кроме стандартного для любого кредита пакета документов, надо собрать бумаги и на объект недвижимости, заказать оценку его рыночной стоимости. Порядок получения такой же, как при ипотечном кредитовании.

В отличие от ипотеки, заемщику не надо вносить первоначальный взнос. Он может получить до 80 % от рыночной стоимости недвижимости. Некоторые банки, например, Тинькофф, заявляют, что выдают до 100 % от оценочной стоимости объекта.

3 важных совета как не стать жертвой мошенников

Когда нужны срочно деньги, граждане теряют бдительность.

Они готовы взять деньги под залог авто или недвижимости практически у любого, кто их предложит. Так легко попасть в сети к мошенникам.

Чтобы этого не случилось, ознакомьтесь с моими советами.

Совет 1. Обратитесь за помощью к кредитному брокеру

Подобрать качественное кредитное предложение — дело непростое, требует определенных знаний и времени. Рекомендую воспользоваться услугами кредитного брокера.

Основные услуги специалиста:

- выбор банка;

- подбор выгодной программы кредитования;

- подготовка документов по требованию кредитора;

- формирование и отправка заявки (в один или несколько кредитных организаций;

- при одобрении, доведение клиента до получения денег.

Услуги оплачиваются заёмщиком в фиксированной сумме или в виде процента от суммы полученного кредита. Платёж получается немаленький: в среднем 40-60 тыс.руб. при кредите 1-4 млн руб. При более солидных займах вознаграждение достигает 5%.

Такие помощники предлагают откорректировать документы клиента: подделать справку о доходах, копию трудовой книжки и т.п. За свои услуги они берут в 4-5 раз больше официальных расценок.

Все манипуляции вскроются при банковской проверке. Разумеется, подобное сотрудничество безвозвратно испортит репутацию заёмщика.

Официальные брокеры:

- состоят в профессиональных ассоциациях;

- не используют противозаконные методы;

- имеют официальный статус, офис и городской телефон.

Совет 2. Проконсультируйтесь с юристами

Даже если срочно нужны деньги — это не повод, не глядя подписывать кредитную документацию. Если возникают трудности при самостоятельном анализе таких бумаг, воспользуйтесь помощью юристов.

Полный спектр необходимых услуг готова оказать компания «Правовед.ru».

20444 высококлассных практикующих юриста круглосуточно, 7 дней в неделю готовы проконсультировать по вопросам любой сложности.

Некоторые преимущества сотрудничества с Правовед:

- первый ответ можно получить уже через несколько минут;

- клиент сам выбирает специалиста для решения своего вопроса;

- есть бесплатные консультации;

- низкие цены для платных вопросов;

- возможность заказать документ любой сложности.

Помощь профессионалов позволит избежать досадных ошибок, сведет к минимуму риск обмана со стороны нечестных займодателей.

Совет 3. Берите деньги у известных кредиторов

Интернет переполнен предложениями: «Кредит наличными», «Деньги под залог дома»,«Деньги под залог ПТС» и т.п. Среди них попадаются и мошенники.

В такой ситуации кредитоваться рекомендую только у проверенных займодателей.

Преимущества сотрудничества:

- прозрачные условия;

- деятельность в рамках закона;

- лучшие ставки.

Кредиты под залог жилого дома

Кредит под залог загородного дома или дачи, пригодного для жилья и находящегося в удобном месте может быть выдан банком Но вы должны помнить, что критерии, по которым финансовая организация оценивает жилую недвижимость в каждом банке своя.

Например, если банк работает с домами на определенной территории, регионе, а ваш загородный или частный дом находятся за ее пределами, то вам откажут в заявке.

Кроме этого необходимо чтобы:

- Дом находился в вашей собственности или принадлежал вашей супруге, а она дала письменное согласие на закладную.

- Жилье было пригодно для проживания и были подведены коммуникации;

- Дом располагался в престижном, элитном, удобном районах, или в черте населенного пункта.

- Не был под арестом, залогом, оформлен в дар и т. д.

- Имел свободный въезд.

- Не находился в аварийном состоянии.

Все эти требования относятся и к частному дому.

В любом банке с вас потребуют:

- паспорт;

- СНИЛС или водительское удостоверение;

- номер вашего телефона и еще один дополнительный;

- свидетельство на право собственности;

- кадастровый паспорт;

- технический паспорт и план;

- выписку из реестра недвижимости;

- справку о составе семьи;

- домовую книгу;

- реквизиты поручителя или созаемщика.

Если вы хотите, чтобы сумма займа была максимально возможной, то позаботьтесь, чтобы в портфеле документом были:

- справка о доходах за последние 6 месяцев;

- 2-НДФЛ;

- справка с места работы;

- трудовая книжка.

Если вы являетесь постоянным клиентом банка, то вам могут предоставить некоторые льготы. Если у вас счет или зарплатная карта в этом же банке, то это служит дополнительной гарантией вашей платежеспособности.

Если у вас есть несовершеннолетние дети, то необходимо, по требованию банка, обратиться в органы опеки, для получения согласия и этой организации.

Ваш поручитель должен предоставить в банк:

- паспорт;

- Снилс;

- заявление по форме банка;

- справку о доходах;

- другие документы по требованию банка.

Получить кредит под залог загородного, частного дома под выгодный процент предлагают банки:

- ВТБ24;

- Восточный ;

- Совкомбанк;

- Альфа-банк ;

- Сбербанк ;

- Московский Индустриальный .

Кредит под залог доли в частном доме

Если вы владелец какой-либо части дома и хотите взять кредит под залог имущества, то вам следует знать некоторые особенности в этой сфере:

Ваша доля должна быть официально выделена.

- У вас должны быть все документы, подтверждающие собственность.

- Вам необходимо пригласить землемера и оформить бумаги в БТИ, Земельном отделе и зафиксировать данные в Кадастровой палате.

- Дольщики должны в письменной форме дать согласие на кредит под залог вашей доли.

- Если ваши жена/муж совладельцы недвижимости и выступают созаемщиками или поручителями, то банком это приветствуется.

- Без согласия дольщиков и совладельцев банки не одобряют заявки. Судебные разбирательства, в случае не исполнения вами обязательств будут неизбежны.

- Если в доме прописаны дети до 18 лет и это единственное ваше жилье, то вопрос усложнится еще больше.

- Банк не выдаст кредит, если на кого-либо из дольщиков оформлена дарственная.

Это общие правила применимые к любому банку.

Кроме основных положений, существуют и внутрибанковские. На оценочную стоимость вашей недвижимости влияют:

- местоположение;

- спрос на рынке;

- заинтересованность банка в недвижимости именно в этом районе;

- состояние участка и дома;

- ценность земельного участка (близость к водоему, целебным источникам и пр.);

- перспективный рост рыночной цены.

Следует учитывать, что банком будет оцениваться только ваша доля в доме и участке земли. Поэтому на большую сумму рассчитывать не приходится. Цена доли всегда ниже желаемой.

Стоимость земельного участка, выделенного в долю, может сохранить свою величину, если имеет свободный въезд.

Если ваша доля выделена в связи с разводом и дом разделен на две самостоятельные части со всеми автономными удобствами, коммуникациями и отдельными въездом и входом, то такое жилье может считаться отдельным домом. В этом случае оценка жилья будет проводиться не как доли, а как полноценного дома. Величина кредита под такое имущество будет равняться принятому в банке размеру займа. Расчет проводится индивидуально. Подробности вам могут сказать только после оценки.

К таким банкам относятся: Альфа-банк, ВТБ24, Сбербанк, Россельхозбанк, БинБанк, ЛокоБанк, Всероссийский банк развития регионов и многие другие.

В каждом регионе работают не менее 50 банков, которые выдают кредиты под залог недвижимости и без него.

Для вас главная задача определить для себя:

на какие нужды нужны средства;

есть ли другие возможности получить нужную сумму;

какие кредитные предложения вас бы устроили;

если это деньги на бизнес, то максимально полный бизнес-план с минимизированными рисками должен включать в себя сроки окупаемости с учетом наихудшего исхода;

какой бы ни была залоговая недвижимость, вы должны иметь источник дохода, за счет которого намереваетесь погашать кредит

Это важно, так как в следующий раз вам снова нужно будет закладывать недвижимость и нужно, чтобы она оставалась в вашей собственности. Недвижимость – это самое выгодное и ценное вложение;

не стоит брать кредит под залог дома, земли только потому, что есть реклама на телевидении

Это информация для тех, кто нуждается в данном продукте, но не слышал об этом. Не создавайте себе проблем там, где их не должно быть.

Внимательно изучите закон об ипотеке и изменениях в нем на официальном сайте Госдумы и Консультант плюс .Если вы далеки от правовых норм, то проконсультируйтесь с юристом, специализирующимся в области ипотечного кредитования и недвижимости.

Кредит под залог частного дома с участком или без выдают все кредитные организации. Ваша задача разумно подойти к вопросу и выбрать из всего множества заманчивых предложений ту организацию, которая действует на основании закона, не используя его для своей выгоды. Советуем остановить свой выбор на банках с хорошим имиджем. Помните, что требования банком справок о финансовом состоянии и доходах – это ваша гарантия того, что финансово-кредитная организация не собирается отбирать у вас дом, а ищет в вас добросовестного плательщика. С такими банками можно сотрудничать на протяжении долгих лет.

Если организация не требует никаких документов, кроме залогового имущества, то вам придется хорошо подумать о своей платежеспособности, чтобы не остаться без недвижимости.

Предлагаем вниманию видео, на тему «Кредит под залог недвижимости: преимущества и недостатки»

https://youtube.com/watch?v=8_QK3GQZ_uY

Документы

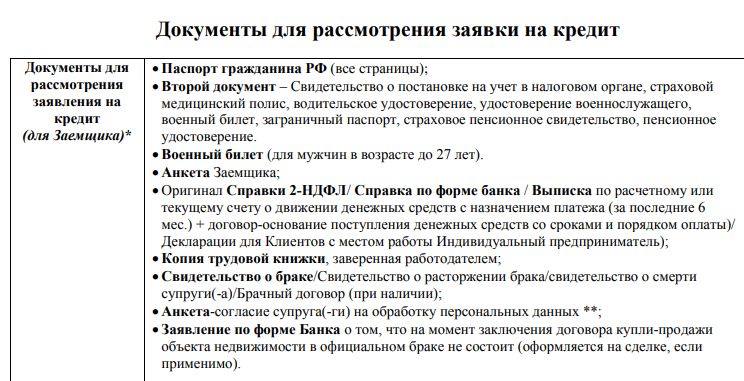

У вас будет 2 пакета документации: на дом и стандартный, для вас. Если привлекаете созаемщика, то от него тоже потребуются справки.

На недвижимость:

- кадастровый план;

- тех. паспорт, в котором прописано, как расположена каждая комната и ее метраж;

- свидетельство, подтверждающее ваше право собственности;

- бумаги правоустанавливающего характера: договор наследования, дарения, купли-продажи и так далее;

- справки об отсутствии задолженности за коммунальные услуги.

Бумаги для заемщика:

- ксерокопия трудовой книжки;

- ваш паспорт;

- анкета;

- заявление на оформление кредита;

- второй документ по выбору: ИНН, СНИЛС, водительское удостоверение;

- справка 2 НДФЛ либо по форме банковской организации.

Если есть созаемщик:

- его паспорт;

- справка, подтверждающая доход.