Сберегательные сертификаты

Содержание:

- Содержание:

- Проценты по сертификату в 2020 году

- Особенности денежного сертификата Сбербанка

- Плюсы и минусы сберегательного сертификата

- Торговля крепкими напитками в ночное время

- Что такое сберегательный сертификат

- Всё обо всём

- Закон о запрете продажи алкоголя

- Мобильное приложение Московского Индустриального банка

- Важные отличия простого депозита от сертификата

- Новое в журнале Правовед.ru

- Сберегательный сертификат Сбербанка: условия для физических лиц в 2019 году

- График изменений курса 47 Турецких лир к Американскому доллару

- Застрахованы ли вклады граждан, удостоверенные сберегательными сертификатами?

- Сберегательные сертификаты: преимущества и недостатки

- Сберегательный (депозитный) сертификат. Что это такое?

- Возможен ли возврат подарочного сертификата

- Чем же отличается сберегательный сертификат от обычного вклада?

- Статьи о вкладах

- Новости банков

- Купить одежду в кредит по карте

- Места реализации

- Где купить сберегательный сертификат

Содержание:

Проценты по сертификату в 2020 году

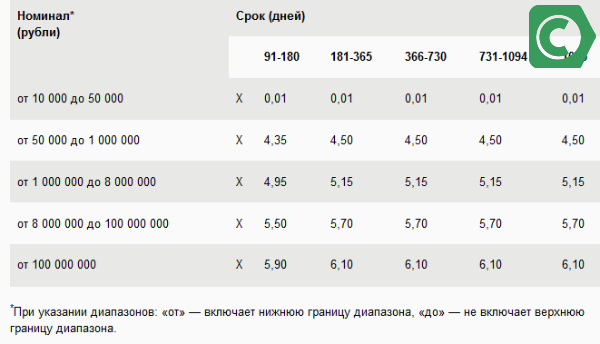

Рассматривая, какие предполагает сберегательный сертификат Сбербанка проценты в 2019 году, стоит обратить внимание на наименее выгодные предложения. Они касаются преимущественно низких сумм вложений

Если они составят до 50 тыс. рублей (минимальный порог – 10 тыс. рублей), то ставка не превысит порог в 0,01%. А потому накопления даже за несколько лет составят весьма непривлекательный уровень.

Скачать файл:

Условия выпуска, оплаты и обращения сбер сертификатов

Основные процентные ставки

Ставка зависит от суммы и длительности вложений, что влияет на их доходность

Если есть желание получить больше, нужно вложить свыше этой суммы. Чем дольше срок действия бумаги, тем больше будет ставка. Рассмотрим для примера критерии, предлагаемые для вложений в диапазоне 50 тыс. – 1 млн. рублей:

- до 180 дней: 4,35%;

- до года: 4,5%;

- 1-2 года: 4,5%:

- 2-3 года: 4,5%;

- ровно три года: 4,5%.

Как видно, ставка начинает повышаться с увеличением срока размещения средств, а при более значительных суммах становятся наиболее выгодными:

- 1-8 млн. рублей: 4,95-5,15%;

- 8-100 млн. рублей: 5,5-5,7%;

- от 100 млн. рублей: 5,9-6,1%.

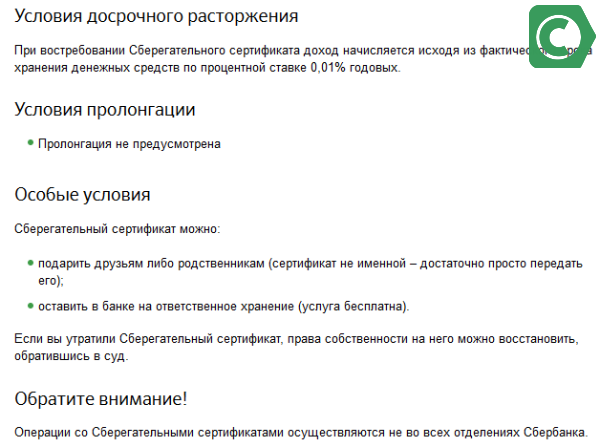

Но стоит знать очень важную деталь. Если запросить всю сумму раньше срока, процентная ставка аннулируется и применяется минимальная – 0,01%. Это условие не зависит от времени окончания, даже если не дождаться один день.

Условия оформления ценной бумаги на предъявителя

Ставки могут изменяться с любой периодичностью, а потому расчет происходит только в момент обращения за деньгами по действующим на конкретный момент. Но переживать не стоит. Обычно, изменения происходят в сторону увеличения, и наблюдается это не часто.

Процедура оформления весьма проста. Предварительно нужно уточнить отделение, которое занимается выдачей. Сегодня не все офисы предлагают эту услугу. Посетив банковское отделение, необходимо подать заявление. В нем отметить сумму и срок, а также вписать свои паспортные и регистрационные данные.

Выданную бумагу можно забрать с собой или оставить в отделении для сохранности. Последняя услуга является бесплатной. Если же бумагу забрать, нужно соблюдать ее сохранность. Прибыль выдается только по ее предъявлению. Но в случае утраты, возможно восстановление документа. С целью безопасности, такая процедура происходит через судебную систему.

Вам может быть интересно:

Клиентам пенсионного возраста банк предлагает множество инструментов для сбережения их трудовых накоплений. Пенсионеры склонны положительно рассматривать вложения в сберегательный сертификат Сбербанка, поскольку проценты в 2019 г. кажутся более привлекательными, чем по программам вкладов. Эта категория вкладчиков заинтересована в еще одной особенности ценной бумаги — возможности передать ее любому человеку без утомительной процедуры оформления дополнительных бумаг. С другой стороны, в случае утери ценной бумаги владельцу предстоит сложная процедура восстановления прав на нее.

Перед приобретением следует внимательно изучить главные параметры этой ценной бумаги

Особенности денежного сертификата Сбербанка

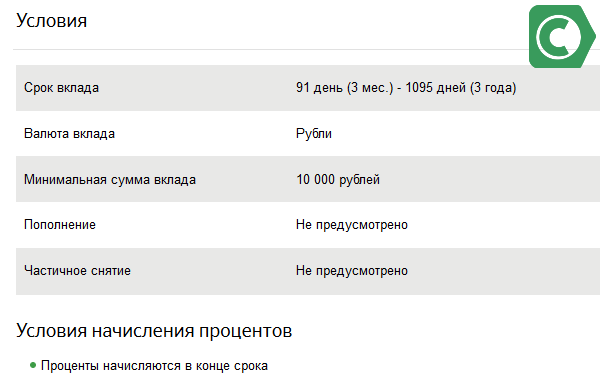

Сберегательный сертификат Сбербанка на предъявителя выпускается в рублёвом эквиваленте и с ограниченным сроком действия — от 3 месяцев до 3 лет. Продление этого срока не предусмотрено. Единственное, что можно сделать — обналичить старый и тут же оформить новый. При таких условиях процентная ставка начисляется от минимального вклада размером в 10 000 рублей. Предъявляя сертификат досрочно, процентная ставка начисляется до востребования.

Обладатель денежного сертификата Сбербанка вправе использовать его в качестве залогового имущества, завещания или подарка. В особых случаях сертификат может быть продан.

Сберегательный сертификат может передаваться третьему лицу, главное, чтобы срок действия был актуальным.Такое положение вещей делает сертификаты Сбербанка весьма привлекательными. Нередки случаи, когда сертификаты используются в качестве транспортирования больших финансовых потоков, т.к. они не заметны для налоговой службы. Данное положение вещей послужило поводом тому, чтобы Министерство финансов России выступило против выпуска ценных бумаг. Более того, вносится предложение об изъятии из оборота денежных сертификатов.

Проценты по сберегательному сертификату

По той причине, что сберегательный сертификат не предусматривает страхование вкладов, процентная ставка по ним увеличивается.

Недостатки сертификатов на предъявителя

Минусы ценных бумаг:

- при потере неименного документа, оплату по нему может получить любое лицо;

- денежные средства не страхуются;

- в случае получения оплаты до завершения срока, процентная ставка будет уменьшена;

- не предусматривается возможность продления действия, но доступна покупка нового документа.

Процедура оформления осуществляется в сжатые сроки и требует лишь паспорт РФ. Операция будет зафиксирована банком.

Как обналичивать сертификат

Деньги, вложенные и накопившиеся на нём, можно забрать в установленный срок, условия которого указываются при оформлении. Данный вид сертификата предусматривает возможность снятия с него денег любому человеку, с паспортом или иным документом, удостоверяющим личность.

Плюсы и минусы сберегательного сертификата

Главное преимущественно этого банковского продукта перед стандартными срочными вкладами (что это, и какие виды вкладов бывают?) заключается в более привлекательной процентной ставке. Например, если посмотреть предложения Сбербанка, то на момент написания данной статьи разница между максимальной ставкой по сертификату и по вкладу Сохраняй составляет 1,6%. То есть разница довольно ощутима, особенно в пересчёте на длительный срок.

Вот ещё очевидные плюсы:

- простое оформление и возможность по желанию подарить на день рождения или на свадьбу (это касается сертификата на предъявителя), передать по наследству (без оформления завещания);

- возможность использования в качестве залога при получении кредита;

- возможность продать свой сертификат (конечно, только в том случае, если он оформлялся на предъявителя);

- сертификат на предъявителя не подлежит аресту, конфискации и не учитывается при разделе имущества (в том случае, если он храниться не в банке на ответственном хранении);

- возможность досрочно вернуть деньги, хотя свой доход вы полностью потеряете.

В том числе с его помощью можно «переносить» достаточно крупные суммы, не светя их карточным (или межбанковским) переводом, и не рискуя быть обворованным на большую сумму наличных. Хранить деньги в таком виде дома также безопаснее, чем наличные (одну бумагу легче спрятать). Но лучше всё-таки и сертификат хранить в банке, например, Сбербанк предоставляет возможность ответственного хранения бесплатно.

Теперь о минусах, ведь они также есть. Главный из них заключается в том, что сертификаты, выданные на предъявителя, не страхуются агентством по страхованию вкладов – соответственно, банк необходимо выбирать очень ответственно.

Также неименным сертификатом при его утрате может воспользоваться каждый желающий и доказывать потом свои права на денежные средства будет очень долго и проблематично. Сделать это можно только через суд.

К недостаткам можно отнести еще и то, что управлять средствами на сертификате можно только посредством посещения отделения банка (оформление и возврат средств), в то время как по вкладам сейчас почти всегда допускается возможность дистанционного управления.

Торговля крепкими напитками в ночное время

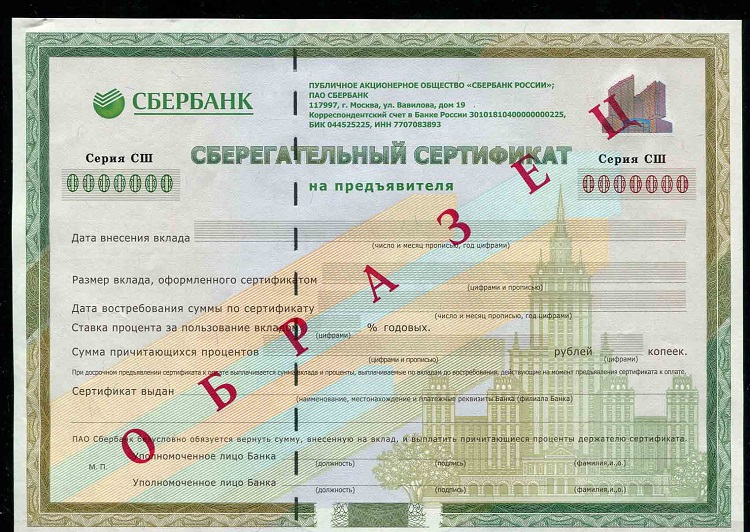

Что такое сберегательный сертификат

Попробуем объяснить простыми словами, что же такое сберегательный сертификат. Это ценная бумага, удостоверяющая объем средств, внесенных клиентом в депозитную организацию, а также право клиента на получение определенных процентов с этих средств по истечении установленного срока. При этом в течение периода действия сертификата клиент не может пополнить внесенную сумму или изъять ее без потери дохода. Пролонгации такие ЦБ также не подлежат.

Данные свойства сберегательного сертификата Сбербанка России и других эмитентов закрепляются законодательно – статьей 844 ГК РФ.

Сберегательный сертификат Сбербанка

Сберегательный сертификат Сбербанка

Выпуском ЦБ рассматриваемого типа может заниматься только банковская организация, получившая на это разрешение Центробанка. В рассматриваемой категории существуют две разновидности ЦБ — депозитный и сберегательный сертификаты. Это различие зависит от приобретателя ценной бумаги:

- Депозитные сертификаты могут приобрести исключительно юрлица и только по безналу.

- Сертификат сберегательного типа предназначен для физлиц. Покупка ценных бумаг физическим лицом в данном случае может совершаться как за наличные деньги, так и путем безналичных операций.

Главные особенности

У граждан есть возможность приобрести у банка персонализированную ЦБ либо банковский сертификат на предъявителя. В последнем случае получить средства по ценной бумаге сможет кто угодно, даже не гражданин РФ. Такая ценная бумага может быть приобретена в подарок и передана новому владельцу без всяких формальностей.

Если обналичить сертификат на предъявителя можно без проблем, то персонализированную ЦБ владелец может передать постороннему гражданину только по договору цессии. Передача может быть проведена безвозмездно или в форме продажи. Но без цессионного договора воспользоваться приобретенной ценной бумагой новый владелец не сможет, даже по доверенности.

Из основных особенностей ЦБ можно выделить:

- срочность – сертификаты оформляются на строго определенный период, по истечении которого получить проценты по ним невозможно;

- отсутствие пролонгации;

- фиксированный процент (даже банк-эмитент не может его изменить);

- возможность оформления только в российских рублях;

- возможность передачи ЦБ в залог или по наследству.

По окончании срока действия владелец сертификата может обналичить его в любом отделении банка-эмитента. Если начисленные проценты на момент выплаты будут выше ставки рефинансирования Центробанка, увеличенной на 5 пунктов, при операции будет удержан налог с продажи ценных бумаг физическими лицами – 35% от общего объема.

Сертификат приобретается в отделении банка

Сертификат приобретается в отделении банка

Если к моменту обналичивания неименная ЦБ была утеряна владельцем, доказывать свои права на получение дохода ему придется в суде. Именной документ при утере можно просто заменить у эмитента дубликатом.

Всё обо всём

Закон о запрете продажи алкоголя

Мобильное приложение Московского Индустриального банка

Важные отличия простого депозита от сертификата

Первая из них – это невозможность в отличие от депозита воспользоваться государственной страховкой. С другой стороны забрать деньги вы имеете право не только в том филиале банка, где и вкладывали, но и в любом другом.

Ну и самой главной разницей между простым депозитом и сертификатом можно назвать возможность передачи право на его использование третьим лицам. Причём от вас не понадобятся какие-то нотариально подтверждённые документы или подписи.

Всё это осуществляется простым внесением на оборотную сторону ценной бумаги имени и паспортных данных дарителя и получателя. То же самое актуально и в том случае, если вы собираетесь воспользоваться ею в качестве залога, чтобы взять ссуду на лояльных условиях.

Новое в журнале Правовед.ru

Сберегательный сертификат Сбербанка: условия для физических лиц в 2019 году

Следует отметить, что данное предложение рассчитано только на частных клиентов (физических лиц). Его основное отличие от депозита заключается в том, что в качестве подтверждения операции вкладчику выдается ценная бумага вместо договора или сберкнижки.

Алгоритм действия сберегательного сертификата выглядит следующим образом:

- После внесения средств и подписания банковского ордера клиент получает ценную бумагу, на которой указывается её номинал, дата востребования и сумма причитающихся процентов.

- После наступления указанного срока вкладчик, а также любой человек, предъявивший сертификат, может получить сумму вклада вместе с процентами в любом филиале Сбербанка.

На первый взгляд данная процедура является достаточно простой, однако и у нее есть свои плюсы и минусы.

Так, к преимуществам сберегательных сертификатов от Сбербанка относятся следующие факторы:

- Быстрое оформление.

- Повышенная процентная ставка (конкретное значение зависит от суммы вклада и выбранного срока).

- Ценную бумагу можно использовать в качестве платежного средства и не опасаться подделки, как это бывает с денежными купюрами. Бланк сертификата имеет несколько степеней защиты.

- Средства по вкладу выплачиваются лицу, предоставившему сертификат и паспорт. Способ выплаты «на предъявителя» позволяет легко и просто получить деньги и, в отличие от обычного депозита, избежать оформления дополнительных доверенностей и прочих документов.

С другой стороны, следует обратить внимание на недостатки данного предложения:

- Средства, внесенные на сберегательный сертификат, не подлежат обязательному страхованию. Фонд страхования вкладов в случае банкротства банка или лишения его лицензии возмещает только суммы вкладов и депозитов. При этом вероятность того, что все перечисленные риски коснутся Сбербанка России, является крайне невысокой;

- Оформление сертификата «на предъявителя» имеет и обратную сторону, так как этой возможностью могут воспользоваться мошенники. Отсутствие доверенности и других подтверждающих документов при закрытии сертификата создает благоприятную среду для нечистых на руку людей;

- Отсутствие автоматической пролонгации (продления) при окончании срока действия сертификата. Клиенту необходимо самостоятельно его переоформлять, иначе новые проценты начисляться не будут. Выходом из положения может стать оформление сертификата на длительный период времени.

- При досрочном закрытии клиент потеряет весь накопленный доход и будет произведен перерасчет процентов по ставке до востребования, которая составляет 0,01%

Чтобы предотвратить утерю, кражу или порчу сертификата Сбербанк предлагает своим клиентам оставить его на хранение непосредственно в офисе банка после оформления. Данная услуга предоставляется бесплатно. Получить ценную бумагу может только сам вкладчик или третье лицо при наличии доверенности. При таком способе хранения клиент также имеет право на досрочное востребование суммы вклада.

Для получения сберегательного сертификата клиенту понадобится предъявить паспорт и внести соответствующую сумму средств. Это можно сделать как наличным, так и безналичным путем (перевести с карты или с другого счета).

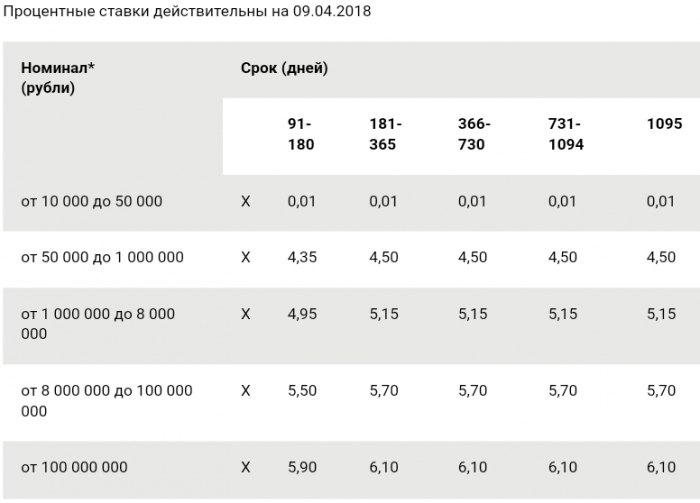

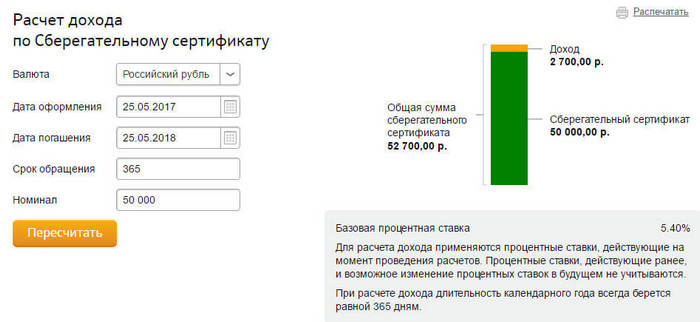

Данное предложение характеризуется следующими ценовыми условиями:

- сроки варьируются от 90 до 1095 дней (от 3 до 36 мес.), в этом диапазоне можно указать любую дату окончания с точностью до дня;

- самая высокая процентная ставка – 7,55%. Она применяется в случае если клиент выбирает минимальный срок и вносит сумму от 100 млн. рублей. По сертификату будет начисляться процент до востребования – 0,01%, если номинал ценной бумаги не превысит 50 тыс. руб. Минимальная сумма взноса составляет 10 тыс. руб.;

- наиболее востребованный номинал сертификата – 50 000 – 1 000 000 руб. В этом случае максимально возможный процент доходности равен 5,7% годовых.

Обратите внимание, что Сбербанк регулярно проводит изменения в своей тарифной политике, поэтому ставки могут меняться, как в меньшую, так и в большую стороны. Сведения об актуальных тарифах можно получить на горячей линии или на сайте банка

График изменений курса 47 Турецких лир к Американскому доллару

Застрахованы ли вклады граждан, удостоверенные сберегательными сертификатами?

Сберегательные сертификаты: преимущества и недостатки

К основным «плюсам» данного продукта мы можем отнести:

- Высокий доход. Клиент изначально знает размер своего дохода. По таким ценным бумагам, как акции (к примеру, привилегированные акции Сбербанка или Сургутнефтегаза) все иначе. Никто не знает с каким итогом закончит свою деятельность инвестиционный фонд.

- Клиент имеет возможность хранить ценные бумаги за пределами банка. Нет необходимости снимать свои деньги в установленные сроки. Вы можете подать сертификат на оплату в любое удобное для вас время, по окончанию срока действия договора.

- Оформляется на предъявителя. Если вы не можете подойти в банк для получения денег, то эту задачу перепоручите человеку, которому доверяете. Для этого не нужно оформлять никаких доверенностей и других документов. Кто в банк его предоставит, тому и будут выплачены денежные средства.

- Данная бумага имеет аналогичную степень защиты, как и денежные знаки. Его нельзя подделать, поэтому он считается отличным инструментом для накопления денежных средств.

- Сертификат – это хороший подарок для ваших близких. Для этого не требуется никаких дополнительных соглашений и договоров.

Из «минусов» данного продукта мы можем отметить:

- Высокие риски при хранении дома. Если в вашу квартиру проникнут грабители и завладеют ценной бумагой, то без проблем смогут снять ваши деньги в банке. При этом финансовое учреждение будет обязано выполнить их требование.

- Не подлежат компенсации по системе страхования вкладов. Если банк-эмитент обанкротится или будет ликвидирован, то о своих сбережениях можете забыть.

- Операции с обслуживанием ценных бумаг, можно совершить не во всех отделениях Сбербанка.

- Свои права на утерянные документы восстанавливаются только через суд. А пока вы будете доказывать свои права, злоумышленники могут воспользоваться вашим сертификатом.

Сберегательный (депозитный) сертификат. Что это такое?

Сберегательный (депозитный) сертификат – это ценная бумага, которая удостоверяет сумму вклада, внесённую в кредитную организацию, и права держателя этой бумаги на получение в конце установленного срока суммы вклада и начисленных по нему процентов.

Если говорить простыми словами, то клиент оформляет срочный вклад без возможности пополнения и пролонгации, только право владения этим депозитом и получения по нему дохода закрепляется не договором банковского вклада, а ценной бумагой (сертификатом), имеющей несколько степеней защиты и изготовленной по форме, утверждённой Министерством финансов РФ.

Выдача такой бумаги регулируется законодательно, в частности, официальный статус сберегательного сертификата закрепляется в ст.844 ГК РФ, а правила выпуска и оформления приводятся в письме Центрального банка РФ от 10 февраля 1992 г. № 14-3-20 .

Дополнительно отметим, что такую ценную бумагу может выпустить ТОЛЬКО банк, удовлетворяющий определённым условиям ЦБ РФ.

Отличие сберегательного сертификата от депозитного заключается в следующем:

- Сберегательный сертификат выдаётся физическим лицам, причём расчёт по нему (оформление и получение средств) возможен как наличными, так и безналичными деньгами;

- Депозитный сертификат выдаётся юридическим лицам, и расчёты по нему возможны только безналом.

Основная причина, почему люди и юр.лица оформляют такие сертификаты, заключается в увеличенной процентной ставке по сравнению со ставками по вкладам в текущей линейки БАНКА, КОТОРЫЙ ТАКИЕ СЕРТИФИКАТЫ ВЫДАЁТ. Есть у них другие плюсы, но и без минусов тоже не обошлось.

Возможен ли возврат подарочного сертификата

Вернуть денежные средства за сертификат по закону можно тремя способами:

- Если сертификат оформлен на товар, а не на услугу, его можно использовать, а потом вернуть товар продавцу. В таком случае продавец будет обязан вернуть средства. Следует помнить, что вернуть товар надлежащего качества возможно в течение четырнадцати дней с момента покупки. Кроме того, некоторые группы товаров не подлежат возврату, например, продукты питания, бытовая химия, парфюмерия и косметика, средства личной гигиены, мебельные гарнитуры, ювелирные изделия и т. д.

- Если сертификат был оформлен на услуги, в соответствии со статьей №32 Закона №3200-1, потребитель вправе отказаться от договора на выполнение услуг, оплатив исполнителю понесенные расходы за подготовку.

- Если сертификат имеет срок действия, можно дождаться его окончания и после этого обратиться к продавцу и, ссылаясь на первую часть статьи №1102 ГК РФ, потребовать возврата денежных средств.

Чем же отличается сберегательный сертификат от обычного вклада?

Не защищены государственной системой страхования вкладов

К существенным недостаткам сберегательных сертификатов относится то, что они не попадают под государственную систему страхования вкладов. Вкладчик рискует, когда выбирает сертификат для вложения капитала. В случае отзыва лицензии у банка, клиент не сможет получить компенсацию.

Наличие минимальной суммы

К недостаткам можно отнести и тот момент, что для сертификатов банки устанавливают определенную минимальную сумму, которая достаточно велика, и не каждый вкладчик имеет в наличии такую сумму денег.

Требует ответственности при хранении

Бланки сберегательных сертификатов имеют высокую степень защиты, и подделать их практически не возможно

Однако, нужно уделять повышенное внимание хранению сберегательных сертификатов, так как только при его наличии банк возвратит вкладчику денежные средства. Поэтому многие банки рекомендуют хранить сберегательные сертификаты в банковских ячейках, которые гарантируют, что сертификат не сможет никто украсть и с ним ничего не случится

При утрате восстанавливается через суд

Еще один значительный минус сертификатов в том, что при их утере, если вкладчик вовремя не сообщит в банк о пропаже, деньги может получить мошенник. Поэтому банки рекомендуют, при обнаружении пропажи немедленно сообщить в банк о случившемся. Сама процедура восстановления сертификата очень сложна, требует сбора большого количества документов. Кроме того, такая процедура восстановления сертификата, по времени занимает большой промежуток, так как требует обращения в суд, который должен вынести свое решение. Поэтому хранение сертификатов в банковских ячейках наиболее эффективный метод обеспечения безопасности сберегательных сертификатов.

Проценты по вкладу, затребованному раньше срока возврата, пересчитываются по пониженной ставке

Сберегательный сертификат позволяет получить деньги вкладчику досрочно. Как и в случае с большинством срочных вкладов, проценты по вкладу в таком случае будут начислены по ставке договора «до востребования», которая имеет небольшую величину. Чтобы, получить проценты по вкладу, указанные в сертификате, надо дождаться срока возврата вклада, тогда клиент получит вклад с начисленными процентами в полном объеме.

Не требует больших формальностей при передаче или дарении другому лицу

Сберегательный сертификат на предъявителя имеет положительную особенность. При желании его можно передать или подарить родственникам, друзьям, близким людям. При этом такая процедура не требует от вкладчика каких-либо формальностей в отличии от обычного вклада, ни каких походов к юристам и утомительных сборов документов. Ценные бумаги просто передаются выбранному лицу. При определенных ситуациях, такая простая процедура передачи очень привлекательно для вкладчиков.

Служит залогом при выдаче кредита

Еще одно привлекательное качество, которое имеет сберегательный сертификат и о котором вкладчики зачастую не осведомлены, — это то, что сертификат может служить залогом для получения кредита. При таком обеспечении банк обычно рассчитывает сумму кредита в зависимости от величины сберегательного сертификата. Использование сберегательного сертификата в качестве залога очень удобно, так как вкладчик получает двойную выгоду, одновременно используя деньги по кредиту и получая проценты по вкладу.

Клиент банка, выбирая сертификат как средство вложения денег, должен помнить, что данная ценная бумага имеет свои преимущества и свои недостатки. Вкладчик должен выбрать, что ему важнее: большие проценты или более надежная государственная защита вклада, возможность без формальностей передать, подарить вклад или риск потерять все деньги по сертификату в случае утери. В конечном счете, только вкладчику делать выбор, какой вид сбережений ему больше подходит. Стоит отметить, что на данном этапе у населения пока еще популярнее обычные вклады.

Основным банком в России активно развивающим систему сберегательных сертификатов является Сбербанк. Здесь выпущено 97% от всех эмитированных ценных бумаг. Причем растут темпы инвестирования в сберегательные сертификаты. Если в 2011 году было выпущено сертификатов на общую сумму 11,5 млрд. рублей, то в 2012 году эта сумма составила 230 млрд. рублей. Таким образом, только за год объем вкладов в сберегательные сертификаты возрос в 20 раз. Статистика показывает, что в 2013 году тенденция сохраняется. На конец года объем сберегательных сертификатов составит примерно 400 млрд.рублей.

Статьи о вкладах

Новости банков

Купить одежду в кредит по карте

Конечно, самый простой вариант – купить одежду на кредитную карту. Сегодня получить кредитку достаточно просто, нужно только выбрать банк и подать заявку.

Как правило, справка о доходах, а также поручительство в данном случае не нужны.

Особенности:

- кредитной карте будет присвоен лимит, в рамках которого можно совершать покупки;

- как правило, дается 50 дней на льготное погашение кредита на одежду, после которого начинают начисляться проценты;

- процентные ставки по кредиткам отличаются у разных банков. Также отличия можно найти при сравнении условий по разным картам, например для получателей заработных план более низкие ставки, чем для тех, кто не пользовался ранее продуктами банка;

- потребительский кредит на кредитную карту не нужно каждый раз переоформлять, достаточно получить единоразово лимит, который при погашении будет возобновляться;

- процентные ставки по картам обычно высокие и могут достигать 50% годовых.

Места реализации

Помимо ответственности за торговлю крепкими напитками в ночное время, штраф может быть наложен и за продажу продукции в неположенных местах, в которых отсутствует разрешение (лицензия), и за просроченный товар.

Алкоголем, в том числе пивом, запрещено торговать:

- в мобильных торговых точках;

- в районах, которые так или иначе имеют отношение к несовершеннолетним (учреждения образования или спорта, медицины);

- на автозаправках и автобусных остановках;

- в местах большого скопления людей (например, вокзалы, аэропорты).

Для получения лицензии торговое место должно соответствовать следующим требованиям:

- быть в собственности ООО, либо должен быть заключен договор аренды на срок более одного года;

- иметь площадь более 50 кв.м.;

- при продаже используется кассовый аппарат.

Согласно ст. 10.2 закона об обороте спиртосодержащей продукции, продавать подобные напитки можно лишь при наличии следующих документов:

- накладная для товара;

- справка к ней;

- справка к таможенной декларации (если реализуется импортный алкоголь);

- копия извещения, соответственно заверенная в налоговой, об уплате акциза или освобождения от уплаты;

- лицензии, договора.

Немаловажное значение имеет и договор поставки такой продукции. Поставщиком алкогольной продукции может только юрлицо, тогда как покупателем ИП или иная организация

Наличие договора поставки при реализации горячительных напитков обязательно. Также неотъемлемой частью договора является наличие сертификата соответствия. Договор должен содержать обязательные пункты: предмет, порядок расчетов, сроки поставки и действия документа.

Что считать алкоголем? По закону, к алкогольным относят напитки с 0,5-процентным и более содержанием этилового спирта на объем жидкости. С того же 2014 года пиво приравнено к той же категории напитков, что и водка. Кроме того, если человек решить продать самогон или медовуху в ночное время, его также накажут за нелицензионную продажу.

Вместе с тем, согласно ФЗ №171 «Об обороте алкогольной продукции» лицензия для реализации пива не нужна. Будут или нет в будущем приняты меры по лицензированию продажи пива, пока неизвестно.

Где купить сберегательный сертификат

Для желающих вложиться в неименной сертификат, чтобы получить возможность пользоваться всеми его преимуществами, советуем выбирать из продуктов только крупных банков. 90% рынка сберсертификатов на предъявителя занимает Сбербанк. Сейчас крупнейший отечественный банк предлагает сберсертификаты по номиналу от 10000 рублей до сумм более 100 миллионов. Причем по самым доступным сертификатам — до 50000 рублей — вкладчики могут рассчитывать на символическую годовую ставку не более 0,01%. Остальные ставки варьируются в зависимости от срока и суммы сберсертификата от 8,3 до 11,5%. Для примера: по самому доходному депозиту из классической линейки финучреждения «Сохраняй онлайн» вкладчик может рассчитывать на годовую ставку 8,4% (с капитализацией процентов — до 9,52%).

Такие же ставки по сберсертификатам предлагают в Банке Москвы, но минимальная стоимость сертификата составляет здесь 200000 рублей — для этой суммы потребитель сможет получить годовую доходность в 0,01%. Лучшие же проценты (до 11,5% в год) получают клиенты, инвестировавшие свыше 300 миллионов.

У «АК Барса» условия более лояльные. Открыть сертификат в данном банке вы можете на сумму от 10000 до свыше 500000 рублей, годовая ставка варьируется от 10,65 до 11,5%.

Для людей, желающих получить повышенную доходность в банке, советуем приглядеться к доходным сертификатам, но оформлять их нужно на свое имя (именные). ББР Банк предлагает сберсертификат на сумму от 100000 рублей с годовой процентной ставкой, меняющейся в зависимости от срока действия — от 12,5 до 13%.

В УБРиР клиент имеет возможность открыть сертификат стоимостью от 10000 до миллиона рублей по ставке от 11 до 12,5% в зависимости от периода.

Оформление доходного сберсертификата предлагает и банк «Союзный». Минимальная сумма — 30000 рублей, ставки меняются от 12 до 13,5%, исходя из срока.