Можно ли вернуть деньги за подарочный сертификат?

Содержание:

- Преимущества и недостатки сертификата Сбербанка.

- Понятийный аппарат

- Что такое сберегательный сертификат

- Преимущества и недостатки

- Недостатки сберегательных сертификатов для клиентов. Риски

- Чем же отличается сберегательный сертификат от обычного вклада?

- Плюсы и минусы

- Сберегательные и депозитные сертификаты в Сбербанке

- Возможен ли возврат подарочного сертификата

- Возврат денежных средств

- Выгодны ли сберегательные сертификаты Сбербанка

Преимущества и недостатки сертификата Сбербанка.

Преимущества:

- Наиболее высочайшая ставка по процентам – 9,75% в год. Со сертификатом Сбербанка владелец данной бумаги получит высочайшие доходы.

- Средства в сберегательном сертификате разрешено хранить длительное время.

- Мобильное внедрение. Сертификат Сбербанка разрешено даровать или продавать в любое удобное для клиента время, при этом получив всю свою полную сумму.

- Сертификат Сбербанка имеют возможность обналичить любой человек, имеющий на руках ценные бумаги и документ, который подтвердит его личность. Но давать такую возможность, кому вы вправду доверяете, чтобы Сертификатом Сбербанка не овладели мошенники.

- Сертификат Сбербанка имеет защиту, схожую с защитой валютных банкнот, поэтому не боясь можно беречь личные накопления в таком виде.

- Максимальная сумма фактически не имеет ограничений. Сертификат Сбербанка имеет возможность накопить до 8.000.000 рублей. Еще средства возможно хранить от 3 месяцев до 3-х лет.

Недостатки:

У Сертификата Сбербанка также есть наличие немаловажных недостатков:

- Минимальная сумма для того, чтобы приобрести сертификат Сбербанка – 10.000 рублей. Ценные бумаги имеют все шансы быть докуплены, однако никак не обналичены. Если потребуется, то средства можно будет вернуть, в полном размере по завершению срока, однако ставка по процентам станет – 0,01%.

- Сертификат Сбербанка невозможно продлить, как депозит. А продолжить его возможно только в том случает, если полностью снять деньги, и открыть уже новую ценную бумагу.

- Еще одним недочетом выступает то, что сертификаты Сбербанка не подлежат страховке. Поэтому, если фирма разорится, возместить ущерб будет возможно только в порядке очереди.

- Проценты начисляться только лишь в конце установленного срока.

Поэтому, прежде чем приобретать Сертификат в Сбербанке, стоит взвесить все плюсы и минусы.

Понятийный аппарат

Для начала попробуем разобраться, что такое подарочный сертификат (или подарочная карта). Это, по сути, документ, подтверждающий оплату товаров или услуг на определенную сумму – авансовый платеж. Деньги за него получены, а товар еще не отдан. В документе обычно указывается денежный эквивалент, правила использования, срок действия и иногда другие нюансы, которые нужно знать владельцу – например, возрастные ограничения или количество участников (если речь идет о развлекательном мероприятии).

В настоящее время в законодательстве Российской Федерации отсутствует понятие подарочного сертификата, так же, как и нет конкретных норм права, которые регулировали бы спорные вопросы, связанные с ним.

В соответствии со по договору розничной купли-продажи продавец обязуется передать покупателю товар или оказать услугу, не связанные с предпринимательской деятельностью, а покупатель – оплатить.

Но в случае с подарочным сертификатом, который является лишь авансом будущей оплаты товара, продавец и покупатель еще не вступили в правовые отношения. В соответствии со ст. 23.1 Закона РФ от 7 февраля 1992 г. № 2300-I «» (далее – закон о защите прав потребителей) до момента, пока товар не передан покупателю или не оказана услуга, договор купли-продажи будет считаться не заключенным. В установлено, что граждане и юридические лица свободны в заключении договора, в связи с этим потребитель имеет право отказаться от покупки, а также потребовать возврата уплаченного аванса. Для этого необходимо направить в адрес магазина письменную претензию с требованием вернуть все денежные средства, потраченные на сертификат, или часть суммы, которая осталась после покупки товара (услуги). Вы вправе, например, мотивировать свой отказ от сертификата тем, что в магазине нет подходящей вещи или услуги. В этом случае продавец не может исполнить свои обязательства по договору купли-продажи, а покупатель, в свою очередь, вправе потребовать возмещения. По аналогии вы также вправе воспользоваться сертификатом частично в разное время.

В случае если сертификат приобретался третьим лицом по безналичному расчету, то в данной ситуации предъявителю возвращаемого сертификата рекомендуется указать в заявлении на возврат свои банковские реквизиты. Ведь даже у фактического приобретателя сертификата к моменту возврата могут измениться банковские реквизиты.

В соответствии со номинал сертификата или остаток не потраченной суммы должен быть возвращен в течение 10 календарных дней после написания заявления.

При этом отсутствие чека, подтверждающего факт приобретения подарочного сертификата, по закону не является основанием для отказа в возврате денег, что закреплено в ст. 25 Закона о защите прав потребителей, а также в , которые будут применяться по аналогии с общими нормами, применяемыми к договору розничной купли-продажи. Потребитель вправе ссылаться на свидетельские показания в подтверждение заключения договора и его условий.

Вернуть сертификат может не только тот, кто его приобретал, но и тот, кто получил его в подарок.

Что такое сберегательный сертификат

По сути сберегательный сертификат – это бумага формата А5, с защитными водяными знаками, серебристой полосой, специальными логотипами, которая подтверждает, что у банка перед вами есть обязательства по выплате денежных средств, переданных ему для хранения и приумножения. Это ценная бумага, позволяющая безопасно хранить ваши деньги в безналичной форме и получать повышенный доход в виде начисленных процентов. Действительно, процентные ставки здесь выше, чем на депозитные вклады, и достигают максимального значения 8,8 % годовых.

Сберегательный сертификат от Сбербанка бывает именным или на предъявителя. Второй вариант более востребован среди населения. По статистике в прошлом году в обращении числилось более 26 тысяч бланков на общую сумму 14,5 млрд. рублей. Документ на предъявителя позволяет получить деньги в банке любому человеку, который принес его.

Сберегательный сертификат покупают, а не открывают или оформляют, как счет. Бумага имеет период действия и выпускается сроком от 3 месяцев до 3 лет. По истечению срока действия, его нужно продать банку и купить новый. Возможность пролонгации не предусмотрена.

Процентные ставки по ценным бумагам выше, чем по вкладам. Данный факт объясняется тем, что они не участвуют в программе страхования. Это значит, если банк лишится своей лицензии или обанкротится, ваши денежные средства вам никто не выплатит. Но учитывая, что Сбербанк – это ведущий банк России, опасаться такой ситуации не стоит, риски минимальны.

Преимущества и недостатки

Сбербанк России предлагает своим клиентам сберегательные сертификаты на следующих условиях:

- Сроком от 3 месяцев до 3 лет;

- Только в национальной валюте (рубли);

- Минимальная сумма покупки – на 10 000 рублей;

- Пополнять нельзя;

- Снять часть денег до истечения срока действия документа нельзя;

- Досрочно снять средства можно, но с потерей процентов;

- Продлить действие документа нельзя.

Как и любой финансовый инструмент, они имеют свои преимущества и недостатки.

Плюсы:

- Простота приобретения. Покупка занимает минимум времени в отличие от открытия депозитного счета. Достаточно прийти в отделение банка с паспортом или другим документом, удостоверяющим личность, пройти к сотруднику по работе с клиентами и изъявить свое желание купить сертификат, назвав сумму и срок. Далее в кассе оплатить бумагу наличными, либо с банковского счета и получить документ на руки.

- Высокая доходность. При приобретении сертификата на сумму более 100 000 рублей, проценты в любом случае будут чуть выше, чем предусмотрены для вкладов. А если речь идет о более крупных суммах (от нескольких миллионов рублей), то доход будет существенно выше, чем обычно.

- Доступность обращения. Ценную бумагу на предъявителя можно передать, продать, подарить, завещать кому угодно, вне зависимости от родственных связей. При этом не потребуется никаких налоговых деклараций или доверенностей.

- Просто обналичить. Чтобы получить деньги достаточно явиться в отделение Сбербанка, предъявить паспорт и получить свои деньги.

- Удобно хранить деньги. Сертификат – это небольшая бумага, которую можно спрятать дома в любом надежном месте. Кстати, Сбербанк предлагает бесплатную услугу хранения.

Минусы:

Начисление процентов в конце окончания срока сертификата. При досрочной продаже, доход будет пересчитан по ставке 0,01% годовых.

Автоматическая пролонгация не предусмотрена. Нужно продать свой текущий документ и купить новый. В противном случае весь срок от окончания действия до востребования проценты начисляться не будут.

С сертификатами работают не все отделения Сбербанка. Поэтому предварительно нужно выяснить, где именно вы сможете купить его. Можно заглянуть в ближайшее отделение и спросить, или узнать данную информацию на сайте Сбербанка через интернет.

Валюта – только рубли. Этот момент может быть неудобен для клиентов, предпочитающих дополнительно получать доход на разнице курсов с другими валютами.

Отсутствие страховки. Сертификаты не участвуют в программе страхования, поэтому в случае разорения банка или возникновения иных форс-мажорных обстоятельств деньги вам никто не вернет.

Возможность утери. Если вы потеряете ценную бумагу на предъявителя, то деньги по нему сможет получить любой человек, случайно нашедший его. Свои права на документ можно восстановить только в судебном порядке

Поэтому хранить его нужно особо осторожно в надежном месте.

Невозможность пополнять, частично снимать средства или воспользоваться начисленными процентами. Таких привилегий нет

Однако стоит помнить, что они отсутствуют у любых вкладов с высокой доходностью. Поэтому нужно заранее правильно выбрать сроки инвестиции и рассчитать свои возможности, чтобы избежать досрочного расторжения договора.

Недостатки сберегательных сертификатов для клиентов. Риски

1 Сберегательные сертификаты на предъявителя не попадают под систему страхования вкладов. (ст. 5 п. 2.2 Федерального закона РФ №177-ФЗ), о чём также можно узнать на сайте АСВ:

В случае отзыва лицензии у банка-эмитента ценной бумаги (того банка, который продал Вам сертификат) никакой страховой выплаты Вам не положено. Правда, учитывая, что основную долю рынка в этом сегменте занимает Сбербанк, отзыв лицензии у которого маловероятен, страховка АСВ в этом случае не играет роли.

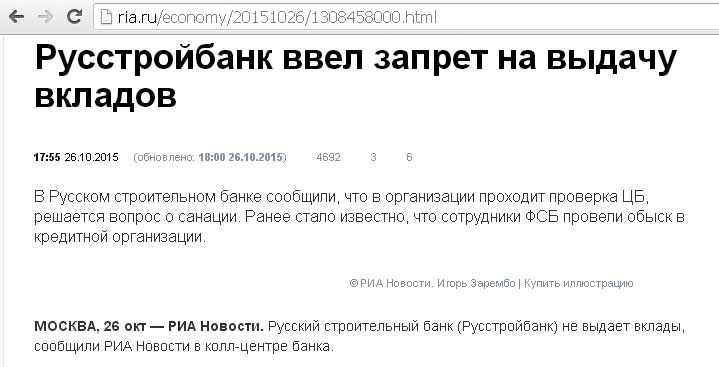

Однако сберегательные сертификаты выпускают и другие банки. Вот, например, Русстройбанк предлагал клиентам купить сберегательные сертификаты на предъявителя, причём, обещая более выгодные ставки, чем Сбербанк:

А совсем недавно, 26 октября 2015 года, на сайте РИА Новости появилась информация, что в Русстройбанке была проверка ФСБ и прекращена выдача вкладов:

Другими словами, сберегательные сертификаты на предъявителя должны быть выпущены только крупными банками, чтобы владельцы могли спать относительно спокойно.

Помимо Сбербанка, на рынке сберегательных (депозитных) сертификатов также есть крупные игроки, например, “Банк Москвы» или «ВТБ24».

2 Восстановление прав по утраченным (потерянным или украденным) сертификатам на предъявителя осуществляется в судебном порядке. Хотя первым делом о пропаже нужно заявить в свой банк.

Судебная процедура довольно долгая (можно посмотреть тут). Если в двух словах, то заявление на признание недействительной утерянной ценной бумаги и восстановление прав по ней подаётся в суд по месту нахождения лица, выдавшего документ, по которому должно быть произведено исполнение. Судья на основании заявления на 3 месяца запрещает банку производить платежи по документу и обязует напечатать в местной газете объявление с предложением к новому владельцу, если таковой имеется, заявить о своих правах на сертификат (с доказательствами законности получения сертификата). Если новый владелец не объявляется, то права заявителя восстанавливаются.

Стоит отметить, что если Вы промежуточный владелец, то Ваша задача в случае с утратой сертификата очень усложняется, поскольку банк-эмитент про Вас ничего не знает, так что без первого владельца что-либо доказать будет затруднительно.

3 Проблема хранения.

Сберегательный сертификат на предъявителя – это обычная бумага, хоть и с высокой степенью защиты от подделки, соответственно, она может потеряться, её могут украсть, она может испортиться, тем самым осложнив Вам жизнь. Банки предлагают хранить сертификаты бесплатно у себя (предоставляют услугу ответственного хранения ценной бумаги), но при этом теряется преимущество мобильности, к тому же тогда сертификат могут арестовать или конфисковать. А в случае смерти владельца, родственники смогут получить сертификат только вступив в права наследования.

4 В сберегательный сертификат нельзя делать дополнительные взносы, он может быть номинирован только в рублях, а также не предполагает частичного изъятия средств без потери процентов. Т.е. если Вам потребуется досрочно обналичить свой сертификат, то банк пересчитает доходность по ставке «до востребования», т.е. 0,01.

Есть, конечно, так называемый, вторичный рынок сберегательных сертификатов. За часть процентного дохода (весьма существенную часть) некоторые организации могут выкупить у Вас сертификат:

Однако, это в любом случае более выгодно, чем досрочно погасить сертификат в банке и потерять все проценты.

5 Сберегательный сертификат не имеет пролонгации, т.е. когда закончится первоначальный срок сертификата, проценты перестанут начисляться и деньги в таком случае будут лежать мертвым грузом.

6 У сберегательного сертификата на предъявителя всё-таки есть серия и номер, и банк-эмитент, естественно , знает первоначального владельца, как и конечного (обналичивать нужно всё-таки с паспортом). А вот промежуточные владельцы (если только не было официальной сделки купли-продажи) вне поля наблюдения.

Чем же отличается сберегательный сертификат от обычного вклада?

Не защищены государственной системой страхования вкладов

К существенным недостаткам сберегательных сертификатов относится то, что они не попадают под государственную систему страхования вкладов. Вкладчик рискует, когда выбирает сертификат для вложения капитала. В случае отзыва лицензии у банка, клиент не сможет получить компенсацию.

Наличие минимальной суммы

К недостаткам можно отнести и тот момент, что для сертификатов банки устанавливают определенную минимальную сумму, которая достаточно велика, и не каждый вкладчик имеет в наличии такую сумму денег.

Требует ответственности при хранении

Бланки сберегательных сертификатов имеют высокую степень защиты, и подделать их практически не возможно

Однако, нужно уделять повышенное внимание хранению сберегательных сертификатов, так как только при его наличии банк возвратит вкладчику денежные средства. Поэтому многие банки рекомендуют хранить сберегательные сертификаты в банковских ячейках, которые гарантируют, что сертификат не сможет никто украсть и с ним ничего не случится

При утрате восстанавливается через суд

Еще один значительный минус сертификатов в том, что при их утере, если вкладчик вовремя не сообщит в банк о пропаже, деньги может получить мошенник. Поэтому банки рекомендуют, при обнаружении пропажи немедленно сообщить в банк о случившемся. Сама процедура восстановления сертификата очень сложна, требует сбора большого количества документов. Кроме того, такая процедура восстановления сертификата, по времени занимает большой промежуток, так как требует обращения в суд, который должен вынести свое решение. Поэтому хранение сертификатов в банковских ячейках наиболее эффективный метод обеспечения безопасности сберегательных сертификатов.

Проценты по вкладу, затребованному раньше срока возврата, пересчитываются по пониженной ставке

Сберегательный сертификат позволяет получить деньги вкладчику досрочно. Как и в случае с большинством срочных вкладов, проценты по вкладу в таком случае будут начислены по ставке договора «до востребования», которая имеет небольшую величину. Чтобы, получить проценты по вкладу, указанные в сертификате, надо дождаться срока возврата вклада, тогда клиент получит вклад с начисленными процентами в полном объеме.

Не требует больших формальностей при передаче или дарении другому лицу

Сберегательный сертификат на предъявителя имеет положительную особенность. При желании его можно передать или подарить родственникам, друзьям, близким людям. При этом такая процедура не требует от вкладчика каких-либо формальностей в отличии от обычного вклада, ни каких походов к юристам и утомительных сборов документов. Ценные бумаги просто передаются выбранному лицу. При определенных ситуациях, такая простая процедура передачи очень привлекательно для вкладчиков.

Служит залогом при выдаче кредита

Еще одно привлекательное качество, которое имеет сберегательный сертификат и о котором вкладчики зачастую не осведомлены, — это то, что сертификат может служить залогом для получения кредита. При таком обеспечении банк обычно рассчитывает сумму кредита в зависимости от величины сберегательного сертификата. Использование сберегательного сертификата в качестве залога очень удобно, так как вкладчик получает двойную выгоду, одновременно используя деньги по кредиту и получая проценты по вкладу.

Клиент банка, выбирая сертификат как средство вложения денег, должен помнить, что данная ценная бумага имеет свои преимущества и свои недостатки. Вкладчик должен выбрать, что ему важнее: большие проценты или более надежная государственная защита вклада, возможность без формальностей передать, подарить вклад или риск потерять все деньги по сертификату в случае утери. В конечном счете, только вкладчику делать выбор, какой вид сбережений ему больше подходит. Стоит отметить, что на данном этапе у населения пока еще популярнее обычные вклады.

Основным банком в России активно развивающим систему сберегательных сертификатов является Сбербанк. Здесь выпущено 97% от всех эмитированных ценных бумаг. Причем растут темпы инвестирования в сберегательные сертификаты. Если в 2011 году было выпущено сертификатов на общую сумму 11,5 млрд. рублей, то в 2012 году эта сумма составила 230 млрд. рублей. Таким образом, только за год объем вкладов в сберегательные сертификаты возрос в 20 раз. Статистика показывает, что в 2013 году тенденция сохраняется. На конец года объем сберегательных сертификатов составит примерно 400 млрд.рублей.

Плюсы и минусы

Покупка сберегательного сертификата имеет как плюсы, так и минусы. Из преимуществ можно отметить:

- Фиксированную доходность. Ставки по депозитам пересматриваются при каждой пролонгации, а здесь зафиксированы на весь срок вложения.

- Более высокая доходность. При вложении крупных сумм процентные ставки превышают доходность депозитов.

- Получение средств предъявителем. Сберегательный сертификат может стать хорошим подарком, а также удобным способом хранения денег, когда, например, воспользоваться средствами могут оба супруга без оформления специальных документов и доверенностей.

- Простота получения. Для этого достаточно паспорта и минимум времени. Купить и обналичивать сертификат может даже подросток от 14 лет. Самостоятельное получение им денег возможно только если он покупал и оплачивал сертификат сам. Иначе необходимо разрешение родителей.

Есть у сертификата и недостатки:

- нет возможности пополнения вклада и частичного снятия;

- нет капитализации процентов;

- не участвует в системе страхования вкладов;

- для высокой доходности необходимы крупные вложения;

- риск кражи, потери или порчи документа;

- сложная процедура восстановления прав.

Можно говорить о хорошей привлекательности сберегательного сертификата при долгосрочных крупных вложениях. Он позволит зафиксировать высокую доходность на этот период. Это также красивый ненавязчивый подарок для случаев, когда денежные купюры дарить неудобно. Для пенсионеров и других льготных категорий населения повышенных процентных ставок не предусмотрено. Поэтому им лучше посоветовать пополняемые накопительные вклады с капитализацией процентов. Главными чертами, которые привлекают в данном документе, являются возможность его передачи другому лицу без какого-либо оформления, а также длительная фиксированная доходность.

Печатать

Полезно знать:

Комментарии (0)

Сберегательные и депозитные сертификаты в Сбербанке

Сберегательный сертификат является альтернативой вкладу. Отличие заключается в том, что право передачи денег на хранение в банк подтверждается не договором, а выдачей ценной бумаги.

Выпускается он на специальном бланке с защитными знаками и имеет все признаки вклада:

- срок вложения средств;

- процентную ставку;

- сумму внесенных денег.

Процент в течение всего периода действия фиксированный, зависит от суммы и срока. Если по стандартным вкладам пенсионерам предлагаются повышенные ставки по сравнению с продуктами для физических лиц, то приобрести сертификат на специальных условиях не получится. Для всех клиентов предлагаются одинаковые проценты.

Сберегательный сертификат не именной, он подтверждает только право на получение средств с процентами по истечении срока действия. Его можно передать или подарить другому человеку. Снять наличные может предъявитель, то есть любое физическое лицо, которое обратится в отделение банка с ценной бумагой. При повреждении бланк сдается в отделение банка на экспертизу. Если в ходе проверки будет подтверждена подлинность документа, клиент сможет получить свои средства.

С 1 июня 2018 года Сбербанк прекратил выдачу сберегательных сертификатов. Такая мера связана с изменениями Гражданского кодекса РФ и запретом реализации ценных бумаг на предъявителя.

Приобретенные ранее этого срока бумаги и переданные на хранение в банк продолжают обслуживаться. Получить деньги можно во многих отделениях Сбербанка уже в день обращения. Если ценная бумага хранится в банке, необходимо уведомить сотрудников за несколько дней о намерении забрать деньги.

Если у клиента уже есть сертификат и он хочет передать его на хранение в банк, то сделать это не удастся. Сбербанк исполняет обязательства по хранению документов, принятых до 1 июня 2018 года. Все остальные бумаги продолжают находиться у клиентов на руках до момента погашения.

https://youtube.com/watch?v=_BtFZL9dL50

Также до 2016 года в Сбербанк продавал так называемые депозитные сертификаты. В отличие от сберегательных, они были неименными, но тоже позволяли получить к определенному сроку номинал и проценты.

Возможен ли возврат подарочного сертификата

Вернуть денежные средства за сертификат по закону можно тремя способами:

- Если сертификат оформлен на товар, а не на услугу, его можно использовать, а потом вернуть товар продавцу. В таком случае продавец будет обязан вернуть средства. Следует помнить, что вернуть товар надлежащего качества возможно в течение четырнадцати дней с момента покупки. Кроме того, некоторые группы товаров не подлежат возврату, например, продукты питания, бытовая химия, парфюмерия и косметика, средства личной гигиены, мебельные гарнитуры, ювелирные изделия и т. д.

- Если сертификат был оформлен на услуги, в соответствии со статьей №32 Закона №3200-1, потребитель вправе отказаться от договора на выполнение услуг, оплатив исполнителю понесенные расходы за подготовку.

- Если сертификат имеет срок действия, можно дождаться его окончания и после этого обратиться к продавцу и, ссылаясь на первую часть статьи №1102 ГК РФ, потребовать возврата денежных средств.

Возврат денежных средств

Проще отоварить сертификат, ведь магазину выгоднее отдать товар, чем выдавать средства, но вернуть деньги тоже можно.

Процедура может потребовать времени и настойчивости, но покупатель имеет право на возврат средств.

Купленный товар вы сможете сдать в магазин и получить деньги, только товар без дефектов вам разрешат поменять, а деньги отдадут, если замена не состоится из-за отсутствия в продаже аналогичной вещи (ст. 25 ЗОЗПП РФ).

Предмет с недостатками вернуть еще проще, ведь по выбору покупателя закон разрешает сразу требовать выдачи денег (ст. 18 ЗОЗПП РФ).

Как при покупке сертификата/карты, так и при передаче товара продавец должен провести операцию через кассу и выдать чек. Если выбранный товар стоит меньше, чем номинал подарочной карты, то клиенту должны дать сдачу.

Взять деньги за просроченный сертификат еще более проблематично, ведь покупатель будет упирать на получение магазином необоснованного обогащения.

Ответ продавца обычно содержит утверждение, что средства сочтены чистой прибылью, на которую уже насчитан и уплачен налог, поэтому вернуть деньги не представляется возможным, и доля правды в этом есть.

Многие магазины предлагают купить подарочный документ на условиях, принятых для конкретной торговой сети, причем часть торгующих компаний исключает возможность возврата карты/сертификата.

Намереваясь приобрести такой подарок, потребителю следует уточнить у продавца все основные моменты: как гласит ст. 8 ЗОЗПП РФ, продавец обязан в полном объеме проинформировать клиента о товаре, и в том числе об условиях возврата.

Выгодны ли сберегательные сертификаты Сбербанка

Несмотря на то, что Сбербанк позиционирует данный вид ценных бумаг как высокодоходный финансовый инструмент, здесь есть свои нюансы. Чем больше сумма и срок инвестиции, тем выше начисляемый процент.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Например, при покупке сертификата на сумму от 10000 до 50 000 рублей, годовая ставка будет равняться 0,01%. В данной ситуации не стоит говорить о целесообразности покупки с целью приумножения денег. Для удобного хранения сбережений – да.

| Номинал * | 91-180 дней | 181-365 дней | 366-730 дней | 731-1094 дней | 1095 дней |

|---|---|---|---|---|---|

| от 10 000до 50 000 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 |

| от 50 000до 1 000 000 | 6.00 | 6.45 | 6.45 | 6.40 | 6.35 |

| от 1 000 000до 8 000 000 | 6.80 | 7.25 | 7.25 | 7.20 | 7.15 |

| от 8 000 000до 100 000 000 | 7.45 | 7.90 | 7.90 | 7.85 | 7.80 |

| от 100 000 000 | 8.00 | 8.45 | 8.45 | 8.40 | 8.35 |

При покупке на сумму до 1 млн. руб. процентная ставка в среднем составит 6,5%. Примерно такая же доходность предлагается при открытии вклада на сумму до 1 миллиона рублей. Поэтому, здесь клиент сам сопоставляет риски, плюсы и минусы и принимает решение.

А вот при покупке бумаги на более крупные суммы, прибыль будет больше, чем при оформлении вклада, так как предлагаемые проценты выше.

Таким образом, сберегательные сертификаты от Сбербанка России на небольшие суммы удобно приобретать, чтобы просто надежно хранить свои средства. А если приобретение рассматривается как инвестиция, то лучше иметь большие суммы от 2 миллионов рублей.