Банковский сертификат

Содержание:

- Что делать, если продавец отказывается возвращать денежные средства?

- Доходность

- Облигация

- Что такое страховая пенсия по старости?

- Ступеньки карьеры и перспективы

- Пошаговая инструкция

- Что это такое?

- Статьи о вкладах

- Депозитный сертификат

- Комментарии к ст. 844 ГК РФ

- Резюме

- Особенности оформления

- Правовые основы депозитного сертификата

- Расчётно-кассовое обслуживание в Сбербанке, Деловая среда РКО в городе Вольное

- Можно ли отказаться от страхования в Совкомбанке?

- Общий итог

Что делать, если продавец отказывается возвращать денежные средства?

Если продавец отказывается возвращать деньги или оставляет претензию без ответа, потребитель вправе обратиться с жалобой в Роспотребнадзор, прокуратуру, а также в суд. Рассмотрение жалобы в первых двух случаях в соответствии с действующим законодательством составляет 30 дней.

Что касается судебного процесса, то точные сроки решения вопроса указать сложно – обычно это занимает несколько месяцев.

Напомним, что в соответствии со ст. 17 Закона о защите прав потребителей истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины.

Судебная коллегия по гражданским делам Верховного суда Российской Федерации в своем Определении от 13 октября 2015 г. № 57-КГ15-7 пришла к окончательному выводу, что подарочный сертификат является авансом будущей оплаты товара, работы или услуги, а потому к правоотношениям в этой сфере применимы положения Закона о защите прав потребителей. В связи с этим, при неиспользовании сертификата держателем потенциальной возможности получения товара или услуги, уплаченные за сертификат денежные средства, подлежат возврату, так как уплаченная за него сумма является неосновательным обогащением.

На сегодняшний день примеров судебной практики довольно много, и она в большинстве случаев положительная. Например, апелляционное определение Ленинского районного суда г. Иваново от 2 ноября 2017 г. по делу 11-40/17, определение СК по гражданским делам Приморского краевого суда от 8 июня 2016 г. по делу № 33-5400/2016 и др.

Также хочется обратить внимание, что магазины, безусловно, вправе самостоятельно утверждать условия выпуска подарочных сертификатов и определять собственные правила их оборота. Но в случае, если в правилах пользования сертификатом указывается, что приобретенные подарочные карты не подлежат возврату, имеют срок для их предъявления, либо стоимость сертификата должна быть использована в полном объеме, иначе не потраченная часть суммы не подлежит возврату – это прямое нарушение прав потребителя

Согласно ст. 16 Закона о защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей, признаются недействительными. Поэтому отказ со стороны продавца вернуть деньги из-за истечения срока действия сертификата, наличия условий о невозвратности сертификата и т. д., ссылаясь на свои правила выпуска, являются неправомерными.

Более того, потребитель вправе обратиться с жалобой в Роспотребнадзор о привлечении продавца к административной ответственности, предусмотренной , а именно включение в договор условий, ущемляющих права потребителя, установленные законодательством о защите прав потребителей.

Данная позиция также отражена в Определении ВС РФ от 27 декабря 2018 г. № 305-АД18-18522. Такие же разъяснения опубликованы на официальных сайтах Роспотребнадзора различных регионов.

Доходность

По уровню доходности сертификаты сходны со следующими инструментами финансового рынка:

По уровню доходности сертификаты сходны со следующими инструментами финансового рынка:

- банковские вклады;

- облигации краткосрочные и среднесрочные.

На разных временных отрезках стоимость сертификатов и облигаций может повышаться и снижаться. Однако по общей оценке по доходности сертификаты уступают облигациям. По надежности, гарантиям стабильной выплаты средств и гибкости в использовании на финансовом рынке сертификаты имеют большую ценность, чем стандартные .

Разновидность ценных активов является надежным финансовым инструментом для использования на средние и длительные отрезки времени. Сертификаты можно включать в основу разных инвестиционных портфелей.

Виды ценных документов предлагаются топовыми банками:

- Газпромбанк;

- Открытие;

- ВТБ;

- Петрокоммерцбанк;

- Банк Москвы;

- Промсвязьбанк;

- УБРиР;

- Проминвестбанк и т. д.

На официальных сайтах банков представлена информация об условиях получения ценных документов и предлагаются калькуляторы для расчета возможной прибыли инвестора в зависимости от годовой ставки и условий организации.

Банк ВТБ предлагает широкий диапазон годовых ставок (0,01%-10%). На показатель влияет сумма вложений инвестора. Минимальная сумма ограничена 10 000 руб. Максимального порога для сбережений организацией не установлено. Минимальный период для размещения вкладов составляет 1 месяц. Данный сертификат не используется при безналичных расчетах.

Банк Москвы предлагает сертификаты на период от 1-2 месяцев в зависимости от суммы вклада. Размер процентной ставки может варьироваться и достигать 8-10% годовых.

Облигация

Облигация представляет собой долговую ценную бумагу, определяющую отношения займа между ее владельцем и эмитентом. Главной особенностью данного вида ценной бумаги является то, что облигация подразумевает под собой предоставление кредитных средств, оформленных в виде долгового обязательства. Таким образом, облигация является срочной бумагой и эмитируется на определенный срок, по истечению которого облигация должна быть выкуплена по ее номинальной стоимости. Выпуском данной ценной бумаги могут заниматься как акционерные общества, частные предприятия, так и общегосударственные и местные органы власти. Все облигации подразумевают получение дохода, или как его еще называют – купон.

Существует несколько видов облигаций:

- Классическая (твердопроцентная, купонная). Данный вид облигации подразумевает выплату заранее фиксированного дохода.

- Облигация с переменным купоном. Доход по данной ценной бумаге изменяется в силу определенных факторов. Как правило, на стоимость облигации влияет рыночная экономика, а потому не редко и инфляция. Именно поэтому величина купона по данной облигации напрямую зависит от изменения показателей рыночной экономики. При выходе положительных макроэкономических новостей стоимость облигаций может в разы вырасти, ровно, как и упасть, в случае если соответствующие новости были негативными.

- Конвертируемая – данный вид ценной бумаги может быть обменен на акции или иные облигации, согласно оговоренным ранее условиям эмиссии.

- Бескупонная – данный вид облигации не подразумевает получение купонов. В данном случае доход инвестора напрямую зависит от разницы между номинальной стоимостью бумаги и ценой ее покупки. Одним словом – чем дешевле купить, и дороже продать, тем большую прибыль можно получить от сделки.

Наряду со стандартными видами облигаций существуют так же и такие понятия как мировая облигация и еврооблигация. В данном случае мировая облигация представляет собой ценную бумагу, выпущенную сразу в нескольких странах, тогда как еврооблигация – бумага, выпущенная эмитентом в валюте сторонней страны.

Все государственные облигации подразделяются на ценные бумаги рыночных и нерыночных займов. Наиболее популярными облигациями рыночных займов являются следующие:

- облигация федерального займа, представляющая собой бумагу среднесрочного займа и подразумевающую переменный купон;

- государственная краткосрочная облигация, выпускаемая в безналичной форме, предполагающая нулевой купон;

- облигация государственного сберегательного займа – среднесрочная ценная бумага на предъявителя;

- облигация внутреннего валютного займа – ценные бумаги, выпущенные в 1993 году с целью погашения задолженности Внешэкономбанка. В последствие данные облигации дополнительно были выпущены в 1996. Купон по облигации составляет 3% в год.

Особым видом негосударственных облигаций является жилищный сертификат. Данная ценная бумага представляет собой передачу права ее владельцу на приобретение квартиры в случае покупки определенного пакета облигаций. Таким образом, приобретение жилищного сертификата означает, что средства на строительство жилья были внесены и в последствие владелец облигации имеет право рассчитывать на собственное жилье.

Степень доходности облигаций, как и на примере с акциями, так же определяется путем присвоения рейтингов. Наиболее влиятельным аналитическим агентством так же является «Standard & Poor», В данном случае рейтинг не распространяется на облигации, эмитентами которых являются центральные государственные органы. Все дело в том, что данные организации отличаются довольно низкой надежностью.

Что такое страховая пенсия по старости?

Ступеньки карьеры и перспективы

Начать карьеру можно, будучи еще студентом старших курсов с позиции ассистента специалиста по ВЭД. Следующий шаг — позиция экономиста отдела ВЭД. Ступенькой выше находится ведущий специалист по ВЭД, затем идет заместитель руководителя отдела ВЭД. И, наконец, руководитель отдела ВЭД.

Портрет современного менеджера по ВЭД:

90% менеджеров ВЭД имеют высшее образование, 80% — свободно владеют английским языком, а 75% — прошли специализированные курсы. Женщин в этой профессии чуть больше (57%), чем мужчин. Возрастной диапазон наиболее востребованных рынком труда менеджеров по ВЭД — 25-40 лет.

Пошаговая инструкция

В процедуре расторжения договора добровольного страхования транспортных средств нет ничего сложного, главное последовательно выполнить несколько действий и быть внимательным к деталям. Ниже представлена пошаговая инструкция, что делать страхователю, чтобы расторгнуть КАСКО и вернуть деньги за неиспользованный страховой период.

Что это такое?

Депозитные сертификаты это те же срочные вклады, но оформленные в виде ценной бумаги на специальном бланке.

По сути, депозитный и сберегательный сертификат – это одно и то же. Хотя в России депозитные сертификаты предназначены для юридических лиц и предпринимателей, а сберегательные – для «физиков». Однако сертификаты у нас используют настолько редко, что с терминологией особо не заморачиваются. Словом «депозитный» и «сберегательный» в России описывают одну и ту же ценную бумагу.

Если кратко, то сертификат очень похож на привычный банковский вклад без права пополнения и снятия. Вы приносите в банк деньги, а спустя какое-то время забираете их оттуда с процентами. Депозитный счет не открывается. Вместо него клиенту выдают красивый цветной бланк сертификата, который в момент погашения нужно обменять в кассе на деньги.

Банки эмитируют два вида сертификатов:

- Именные. В бланк вписывают имя конкретного владельца, и обналичить ценную бумагу может только он. Кстати, такие сертификаты участвуют в общей системе страхования вкладов!

- На предъявителя. Сертификат можно передать, продать или продать другому лицу как обычные деньги. Правда, в случае отзыва лицензии у банка вернуть деньги, вложенные в такой сертификат, практически невозможно.

Статьи о вкладах

Депозитный сертификат

Материал из Википедии — свободной энциклопедии

| Ценные бумаги |

|

Депозитный сертификат

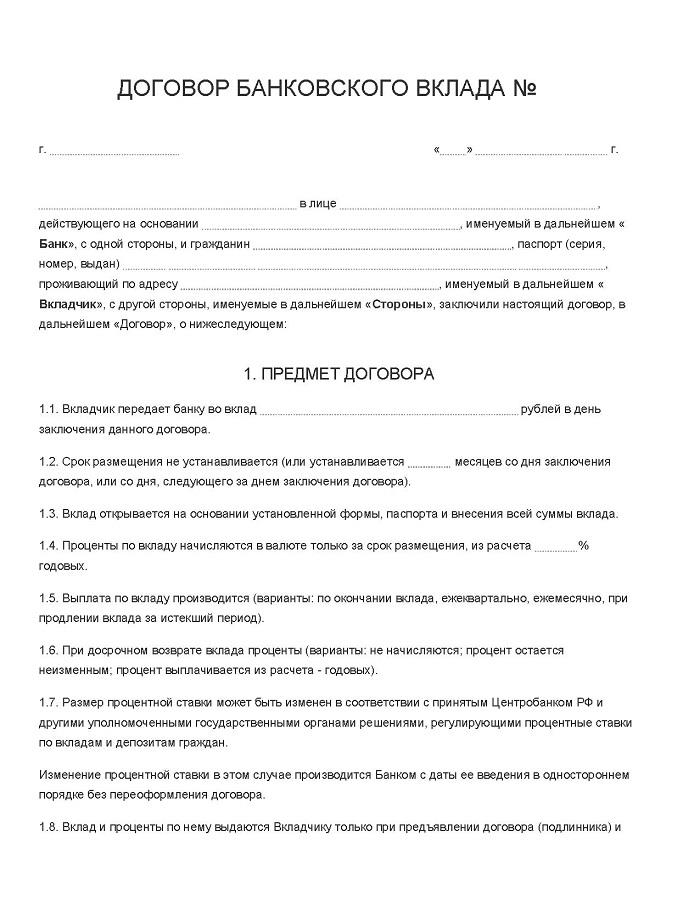

Депозитный сертификат — ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Комментарии к ст. 844 ГК РФ

1. Сберегательным сертификатом признается ценная бумага, удостоверяющая факт внесения в банк-эмитент денежных средств в качестве вклада и право вкладчика получить по истечении установленного срока сумму вклада и процентов по нему в любом учреждении данного банка. Держателем сберегательного сертификата может быть только гражданин. Депозитный сертификат — ценная бумага, аналогичная сберегательному сертификату, однако его держателем может быть только юридическое лицо. В основе отношений между банком-эмитентом депозитного или сберегательного сертификата и его клиентом лежат отношения банковского вклада (займа).

Правила по выпуску и обращению депозитных и сберегательных сертификатов сообщены письмом ЦБ РФ от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков». Форма бланка депозитного сертификата, установленная письмом Госбанка СССР от 10 июля 1993 г. N 360 «О введении платежных документов единого образца», имеет рекомендательный характер.

Банк, желающий выпустить депозитные и сберегательные сертификаты, должен утвердить условия их выпуска и обращения. Этот документ в десятидневный срок после его принятия необходимо представить в Главное территориальное управление ЦБ РФ по месту нахождения корреспондентского счета банка. Регистрация проспектов эмиссии депозитных сертификатов не требуется.

Сберегательный сертификат может быть выдан только гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории РФ или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Сертификаты не подлежат вывозу на территорию государства — «нерублевой зоны», не могут служить платежным средством за проданные товары.

2. Сертификаты могут быть срочными или до востребования. Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов — тремя годами. Если срок получения депозита (вклада по сертификату) истек, такой сертификат считается ценной бумагой до востребования. Это означает, что банк обязан выплатить указанную сумму по первому требованию владельца.

На бланке сертификата должны содержаться следующие обязательные реквизиты: а) наименование «депозитный» (или «сберегательный») сертификат: б) указание на основание выдачи сертификата (внесение депозита или сберегательного вклада); в) дата внесения депозита или сберегательного вклада; г) размер депозита или сберегательного вклада, оформленного сертификатом; д) безусловное обязательство банка вернуть сумму депозита или вклада; е) дата востребования держателем сертификата внесенных им денег; ж) процентная ставка банка; з) сумма причитающихся процентов; и) наименование и адрес банка-эмитента; к) имя (наименование) приобретателя сертификата (для именного сертификата); л) подписи двух лиц, уполномоченных банком на совершение такого рода сделок, скрепленные печатью банка. Отсутствие в тексте сертификата какого-либо из обязательных реквизитов делает его недействительным. Банк, выпускающий сертификат, может включить в него иные дополнительные реквизиты, которые не противоречат законодательству.

Сберегательные сертификаты Сбербанка РФ могут обращаться по своим, отличным от перечисленных выше условиям, согласованным с ЦБ РФ.

3. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные — путем заключения договора об уступке права требования (цессии). В соответствии с письмом ЦБ РФ от 10.02.92 N 14-3-20 этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством.

4. По требованию вкладчика — физического лица банк обязан (а по просьбе вкладчика — юридического лица банк вправе, если иное не предусмотрено договором) до оговоренной даты возвратить срочный вклад, оформленный соответственно сберегательным или депозитным сертификатом. При этом выплачиваются проценты, установленные банком по вкладам до востребования, если условиями сертификата на этот случай не определен иной размер процентов.

Резюме

На мой взгляд инструмент имеет слишком много неудобств. Собственно основной причиной открытия депозита для меня служит ликвидность и удобство быстрого снятия средств при необходимости. Невысокий процент здесь играет уже второстепенную роль. Сертификаты же — напротив, вообще лишены этого плюса, ведь за досрочное снятие придется проститься с накопленными процентами.

Лично я вообще не пониманию, для чего использовать этот способ, если есть обыкновенные депозиты (с высокой ликвидностью и быстротой снятия) и облигации (с более интересными процентами и НКД).

А вы, что думаете про «Депозитные сертификаты»? Подписывайтесь на обновления и не забывайте делиться ссылками на свежие посты с друзьями в соцсетях! До встречи!

Особенности оформления

У любого официального документа есть прописанные в законодательстве правила заполнения разных полей, строк и таблиц. Касается это и такой ценной бумаги, как депозитный сертификат. Причем первые ограничения возникают ещё на стадии выпуска, ведь единственная валюта, в которой могут быть эти документы – российский рубль. При этом получать средства по сертификату может как гражданин России, так и лицо с другим гражданством или вообще без оного. На ценной бумаге должен быть прописан тип документа, его серия и номер, а также дата, когда была внесена сумма. Сам размер средств также прописывается в этой бумаге вместе с четко сформулированным обязательством финансовой организации возвратить деньги при определенных условиях.

Ещё в сертификате указывают срок действия, процент и данные организации, которая эмитировала бумагу. Естественно, там же должны стоять все требуемые подписи и печати. Интересной особенностью является то, что нигде не прописано, каких данных на документе быть не должно, так что при желании получатель сертификата может потребовать указать некие уникальные данные, которые могут иметь то или иное отношение к потенциальному будущему владельцу средств, особенностям их возврата и так далее. Если сертификат относится к именному типу, в нем должны фигурировать все данные владельца.

Правовые основы депозитного сертификата

Согласно ст. 844 ГК РФ сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банк выплачивает сумму вклада и проценты, установленные по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Правила выпуска и оформления сберегательных (депозитных) сертификатов (кстати, их эмитентами могут быть исключительно кредитные организации) установлены в Письме Банка России от 10.02.1992 N 14-3-20 «Положение «О сберегательных и депозитных сертификатах кредитных организаций» (далее — Письмо N 14-3-20). Здесь (в дополнение к положениям ГК РФ) указано:

- сертификаты могут выпускаться как в разовом порядке, так и сериями;

- сертификат не может служить средством расчета или платежа за проданные товары или оказанные услуги;

- сертификаты выпускаются в валюте РФ. Выпуск сертификатов в иностранной валюте не допускается;

- сертификаты должны быть срочными;

- сертификаты выпускаются только в документарной форме;

- средства от погашения депозитного сертификата могут направляться по заявлению владельца только на его корреспондентский, расчетный (текущий) счет;

- выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении;

- сертификаты не являются эмиссионными ценными бумагами, проходят регистрацию условий выпуска и обращения в территориальном учреждении Банка России.

Более подробно остановимся на формулировке п. 4 Письма N 14-3-20: «Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги». По мнению автора, данное положение никак не ограничивает свободный оборот сертификатов в хозяйственной деятельности, а касается исключительно банков, выпускающих сертификаты. Для них запрет производить оплату не деньгами или иными ценностями, а собственными сертификатами (по сути, обязательствами) направлен на то, чтобы не допустить финансирования заемными средствами внутрибанковских потребностей <1>.

<1> В свое время в Постановлении Президиума ВАС РФ от 19.08.1997 N 1334/97 была дана правовая оценка следующей ситуации. Банк обязался финансировать затраты на строительство по договору долевого участия в строительстве общественно-торгового центра путем перечисления денег на депозитные сертификаты заказчику. Из условий договора следовало, что депозитный сертификат служил средством платежа за строительство помещения для филиала банка. Суд указал, что использование депозитного сертификата как средства платежа не допускается, о чем свидетельствует Письмо N 14-3-20. В соответствии с названным Письмом сертификат представляет собой письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. Как следует из материалов дела, заказчик вклады в банк не вносил. При таких обстоятельствах данная операция с сертификатом противоречит действующему законодательству.

Для владельцев же сертификатов эта ценная бумага является активом, который может быть обменян на другой или служить средством расчета. Ведь сертификат, в отличие от вклада, и предназначен для передачи от одного владельца к другому. Однако практика показывает, что при вынесении решений по спорам, в которых депозитный сертификат фигурирует как средство расчета между сторонами, не являющимися кредитными организациями, арбитры ссылаются в числе прочих доводов на п. 4 Письма N 14-3-20 (Решение Арбитражного суда Забайкальского края от 28.02.2011 N А78-6094/2010 <2>, Постановление ФАС ЗСО от 05.03.2010 N А46-12275/2009). Во избежание судебных тяжб автор рекомендует отдельно оформлять сделки по оплате работ (товаров, услуг) и сделки по продаже сертификатов.

<2> Постановлением Четвертого арбитражного апелляционного суда от 11.05.2011 оставлено в силе. См. также Постановление ФАС ВСО от 15.08.2011 N А78-6094/2010.

Владельцами сберегательных сертификатов могут быть только физические лица, депозитных — только юридические лица. Далее в статье речь пойдет о бухгалтерском учете депозитных сертификатов.

Расчётно-кассовое обслуживание в Сбербанке, Деловая среда РКО в городе Вольное

Сбербанк предлагает круглосуточную консультацию и поддержку для своих корпоративных клиентов, доступные цены по ведению счета и разнообразные тарифы для ИП и юридических лиц.

Откройте расчетный счёт в Сбербанке и получите до 100 000 рублей на первую кампанию интернет-рекламы в подарок.

Можно ли отказаться от страхования в Совкомбанке?

По закону никто не может обязать гражданина приобрести КАСКО, так как это добровольная страховка. Однако обязательное наличие такого полиса является негласным правилом многих банков, выдающих автокредиты. К их числу относится и Совкомбанк.

В случае отказа от оформления такой страховки, заемщик может столкнуться со следующими последствиями:

- отклонение заявки на выдачу автокредита,

- предоставление заемных средств под повышенный процент,

- увеличение размера первоначального взноса,

- в отношении такого клиента могут быть применены дополнительные комиссии.

Таким образом, теоретически заемщик может отказаться от КАСКО при оформлении автокредита, в том числе и в Совкомбанке. Однако такое решение повлечет за собой неприятные последствия. Кроме того, в случае ДТП восстанавливать авто придется за свой счет.

Общий итог

В целом использование подобных инструментов расчетов между физическими или юридическими лицами – достаточно интересная и удобная возможность. У нее есть определенные недостатки, однако хватает и преимуществ. В любом случае такой вариант нужно учитывать и, возможно, даже активно использовать в определенных ситуациях, когда другие виды финансовых инструментов будут невыгодны или недоступны. Для наиболее качественного использования такой возможности хранения и передачи средств рекомендуется изучить условия и требования различных финансовых организаций и только по итогам такого исследования принимать окончательное решение.