Расчеты при покупке квартиры или дома через аккредитив — плюс и минусы, схема расчетов и стоимость в банке

Содержание:

- Рекомендуемые вклады других банков

- Как оформить займ от Пайпс

- Из Википедии — свободной энциклопедии

- Что такое аккредитив?

- Отделение на просп. Победы, 18

- Оформить онлайн-заявку на кредит во все банки Кемерово

- Ак Барс Карта жителя Республики Татарстан

- Открытие аккредитива

- Банк ВТБ в Энгельсе, условия кредитования в 2020 году

- Информация о банке ВТБ в Энгельсе

- Банкоматы и отделения

- Отделение на МКАД

- Лучший курс продажи фунта стерлингов

- Площадь и размеры

- ТинькоффБанк — Кредит наличными

- Где и как пишется дата с применением форматов – примеры

- Конвертер валют

- Какие виды безотзывных аккредитивов существуют?

- Типы безотзывного аккредитива

- Стандартная ипотека

- Карта Совесть: актуальные акции

- Услуги — Банк ВТБ — личный кабинет для физических лиц в городе Ханты-Мансийск

- Немного об истории понятия

- Восстановление личного кабинета Московского Индустриального Банка

- Доступные займы — Услуга платная

- Способ 1. Заявить о подмене предмета залога

- Юридическая сторона вопроса

- Отделение на бул. Сиреневый, 2

- Как погасить платеж по кредитке

- Процесс расчёта

- Что такое аккредитив?

- Какие бывают виды аккредитивов

- Как пользоваться акцептом

- Выберите кредит

- Преимущества аккредитивной формы расчетов

- Babules — Услуга платная

Рекомендуемые вклады других банков

Как оформить займ от Пайпс

Из Википедии — свободной энциклопедии

Что такое аккредитив?

Документарный аккредитив (далее аккредитив) представляет собой денежное обязательство банка-эмитента, которое по поручению заявителя по аккредитиву (покупателя, импортера) выдается в пользу бенефициара (продавца, экспортера).

По аккредитиву банк-эмитент обязуется произвести платеж или уполномочить исполняющий банк произвести платеж в пользу продавца (экспортера) при выполнении продавцом определенных условий, оговоренных в аккредитиве.

Среди основных условий аккредитива следует назвать:

- Четкое указание наименования товара, его количество (объем), а также стоимость товара.

- Представление коммерческих документов (например, отгрузочные документы, сертификат качества, страховой полис и т. п.), свидетельствующих о транспортировке товара импортеру.

- Соблюдение указанного срока отгрузки товара.

- Соблюдение условий транспортировки товара (разрешение/запрет частичной отгрузки или перегрузки товара).

В процессе работы с аккредитивом банк имеет дело не с товаром как таковым, а с документами, связанными с товаром и его транспортировкой. Именно поэтому аккредитив называется документарным.

Если по той или иной причине поставка товара не будет осуществлена, продавец (экспортер) не сможет выполнить условия аккредитива. В этом случае банк-эмитент, а следовательно и покупатель (импортер) будет освобождены от обязательства произвести платеж по данному аккредитиву.

Основными документами, регламентирующими операции по документарным аккредитивам являются:

- «Унифицированные Правила и Обычаи для Документарных» (публикация Международной Торговой Палаты № 600; редакция 2007 г.);

- Гражданский кодекс Российской Федерации;

- Положение о правилах осуществления перевода денежных средств от 19 июня 2012 г. № 383-П.

Рекомендуем вам ознакомиться с данными документами. Это позволит вникнуть в детали документарных операций, в результате чего вы получите большую свободу в осуществлении таких операций.

Однако до того как вы ознакомитесь с данными документами, мы хотели бы обратить ваше внимание на некоторые существенные детали в работе по аккредитиву. Аккредитив — это документ банка, а не импортера

Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта)

Аккредитив — это документ банка, а не импортера. Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта).

Операции с аккредитивами требуют исключительно точного языка формулировок и недвусмысленных терминов. Поэтому условия, оговариваемые в аккредитиве, должны быть сформулированы предельно ясно и четко. Покупатель и продавец должны иметь одинаковое понимание формулировок и терминов аккредитива.

Набор условий, оговариваемых в аккредитиве, весьма стандартный. Однако, если у покупателя есть особые сомнения по поводу добросовестности продавца, в аккредитив могут быть введены дополнительные условия.

Таким образом, должным образом оформленный документарный аккредитив является самой надежной формой оплаты при осуществлении коммерческих сделок.

Отделение на просп. Победы, 18

Оформить онлайн-заявку на кредит во все банки Кемерово

Ак Барс Карта жителя Республики Татарстан

Открытие аккредитива

Для открытия аккредитива покупателю достаточно обратиться в банк с заявлением. Потребуются также деньги для открытия аккредитива, внесения требуемой для расчетов суммы и уплаты комиссии за услуги банка.

В заявлении необходимо указать:

- номер договора, согласно которому проводится открытие аккредитива;

- личные данные;

- данные об аккредитиве — вид, сумму, сроки действия, наименование банка-исполнителя;

- сведения по недвижимости;

- перечень документов — основания для выплаты средств продавцу.

Внести необходимую сумму при отсутствии на счете, можно через кассу кредитного учреждения, либо безналично, перечислив её на счёт в этом банке из другого. Банк открывает аккредитив и затем после сделки он передается его продавцу недвижимости. Бенефициар может забрать деньги лично в банке покупателя.

Банк ВТБ в Энгельсе, условия кредитования в 2020 году

Информация о банке ВТБ в Энгельсе

Банкоматы и отделения

Отделение на МКАД

Лучший курс продажи фунта стерлингов

Площадь и размеры

ТинькоффБанк — Кредит наличными

Где и как пишется дата с применением форматов – примеры

Конвертер валют

Какие виды безотзывных аккредитивов существуют?

Стоит отметить, что наиболее популярными в нашей стране являются именно безотзывные аккредитивы. Главное его преимущество в том, что он не может быть изменен либо отменен без согласия принимающей деньги стороны. Аккредитив по умолчанию будет считаться безотзывным, если в документе не указана другая информация. Банк, который открыл аккредитив, обязывается провести платежи в сторону поставщика в течение определенного срока, прописанного в договоре, при предоставлении документов.

Безотзывный аккредитив также делится на следующие виды:

Давайте подробнее рассмотрим каждый из них.

Подтвержденный безотзывный аккредитив

Такой аккредитив подразумевает повышение безопасности платежи, поскольку к ответственности банка, открывшего аккредитив, прибавляется ответственность банка-партнера, подтвердившего его. Таким образом, он принимает на себя все обязательства по оплате документов и договоров, если второй банк откажется проводить платежи.

Чтобы банковское учреждение выполнило свои обязательство, нужно соблюдать некоторые важные условия:

- Необходимо открыть непосредственно безотзывный аккредитив.

- Аккредитив должен четко предусматривать полномочия, выданные банком-эмитентом банку-исполнителю в добавлении своего подтверждения об оплате.

- Аккредитив должен быть оплачен в подтвердившемся банке.

Неподтвержденный безотзывный аккредитив

В данном случае ответственность за выполнение всех оговоренных условий ложится на банк-эмитент, а банк продавца выполняет лишь роль посредника.

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Стандартная ипотека

Карта Совесть: актуальные акции

Услуги — Банк ВТБ — личный кабинет для физических лиц в городе Ханты-Мансийск

Немного об истории понятия

Понятие произошло от римского acceptus – принято. С развитием торговли появилась потребность в регулировании коммерческих и деловых отношений между свободными гражданами. Простого разговора между людьми было недостаточно. Для подтверждения намерений использовались клятвы, данные при уважаемых в обществе свидетелях. Тогда, одна сторона уже не могла уклониться от выполнения обещанного, а вторая имела право требования. С распространением письменности соглашения стали фиксировать.

Разработанная древними римлянами система работает и сегодня. Они считали, что согласие действительно при проявлении человеком воли, под этим понимали истинные желания и мотивы, которые стали причиной сделки. Но если у акцептанта не было возможности выяснить все детали, или он был введен в заблуждение, свидетели могли доказать, что соглашение недействительно.

Восстановление личного кабинета Московского Индустриального Банка

Доступные займы — Услуга платная

Способ 1. Заявить о подмене предмета залога

В момент выкупа изделия заемщик заявляет, что ему отдают не то, что он сдавал. Специалисты подобные попытки считают, как минимум наивными. При сдаче составляется подробная опись (скачать пример бланка) с указанием маркировок, веса, цвета металла и вставок, размер и т. д. Достаточно небольшого сравнения, чтобы определить, законны ли претензии клиента.

История знает несколько примеров, когда в описи вместо сережек значился кулон, но их можно пересчитать по пальцам. Если же разногласие зафиксировано, есть основания для обращения в надзорные органы с жалобой. Подать жалобу можно на сайте Центробанка в разделе cbr.ru/Reception/Message/Register.

Юридическая сторона вопроса

На территории нашей

страны все расчёты по аккредитивам

регулируются положениями изложенными

в третьем параграфе Федерального закона

№14-ФЗ (статьи с 867 по 873).

В частности в

статье 867, описывающей общие положения

о расчётах по аккредитиву, говорится

об обязанности банка-эмитента выполнить

по отношению к бенефициару одно из

следующих действий (после того как

бенефициар, в свою очередь, предоставит

доказательства выполнения своей части

сделки):

- Произвести

платёж; - Акцептовать

и оплатить переводной вексель (тратту); - Совершить

иные действия предусмотренные условиями

аккредитива.

Кроме этого

говорится о том, что банк-эмитент может

передать полномочия по аккредитиву

другому банку (исполняющему). При этом

исполняющий банк может как принять, так

и отказаться от этих полномочий (частичные

принятие или отказ в данном случае не

допускаются).

В статьях 868-870

изложены положения касающиеся различных

видов аккредитивов:

- Отзывной

аккредитив; - Безотзывной

аккредитив; - Подтверждённый

аккредитив; - Переводной

(трансферабельный) аккредитив.

Статья 871 посвящена

вопросам исполнения аккредитива. В ней,

в том числе, регламентируются

взаимоотношения (и порядок взаиморасчётов)

между исполняющим банком и банком

эмитентом.

В статье 872

говорится об ответственности банков.

В частности о том, что и банк-эмитент и

подтверждающий банк несут солидарную

ответственность за то что аккредитив

не будет исполнен (или будет исполнен

ненадлежащим образом). Естественно, при

этом речь идёт о необоснованном

неисполнении аккредитива (предполагается

что все условия по нему со стороны

бенефициара были выполнены).

Оговаривается

и то, что исполняющий банк (принявший

поручение по исполнению аккредитива)

несёт ответственность перед

банком-эмитентом, а тот, в свою очередь,

отвечает непосредственно перед

плательщиком открывшем в нём аккредитив.

Наконец в статье

873 излагается порядок закрытия аккредитива.

Он подлежит закрытию в следующих случаях:

- Когда истекает

его срок; - После того

как он будет полностью исполнен; - Если бенефициар

или плательщик подадут заявление об

отказе или отзыве аккредитива.

Помимо положений

гражданского кодекса существуют ещё и

внутренние положения ЦБ РФ (№383-П от

19.06.2012) регламентирующие порядок

проведения расчётов по аккредитиву. В

том числе здесь перечислены основные

(обязательные) реквизиты, которые должны

быть указаны при оформлении аккредитива:

- Порядковый

номер и дата составления; - Сумма денежных

средств подлежащая к оплате по

аккредитиву; - Реквизиты

плательщика, бенефициара и банка-эмитента; - Срок в течение

которого предусматривается действие

аккредитива; - Тип аккредитива;

- Способ которым

аккредитив должен быть исполнен; - Список всех

тех документов, которые должны быть

предоставлены бенефициаром для

доказательства выполнения им всех

условий сделки; - Сроки

предоставления означенных выше

документов; - Размер и

порядок оплаты комиссионных банку; - Кроме этого

в реквизитах допускается указание

другой необходимой информации.

Словарь трейдера

Отделение на бул. Сиреневый, 2

Как погасить платеж по кредитке

Процесс расчёта

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.

Что такое аккредитив?

Объясним на конкретном примере. Аккредитив при покупке недвижимости – это способ взаиморасчета между покупателем и продавцом при посредничестве банка. Такая схема исключает возможность обмана с обеих сторон. Хотя аккредитив используется не только в сделках с недвижимостью — его можно задействовать и в расчетах при поставке товара с незнакомой организацией, в том числе зарубежной.

Вообще аккредитив это древний финансовый инструмент, прошедший проверку временем: впервые он был выдан банком Англии в 18 веке, хотя его аналоги были еще раньше. В России как способ он появляется в конце 1920-х годов и активно используется, например, в виде командировочных.

Аккредитив при покупке недвижимости

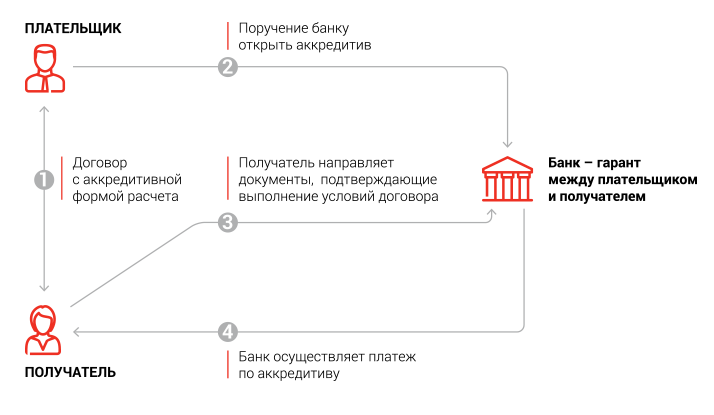

Пошагово процесс оплаты аккредитивом при покупке жилья выглядит следующим образом:

- Заключается договор купли-продажи с аккредитивом.

- Покупатель открывает аккредитив в своем банке и кладет на него деньги.

- Стороны проводят сделку. Приобретаемый объект переходит в собственность покупателя (запись в Росреестре).

- Продавец предоставляет в банк документы, подтверждающие завершение сделки.

- После их проверки, банк переводит продавцу его деньги.

При использовании банковского аккредитива деньги хранятся на обособленном счете, и ни одна из сторон не имеет к ним прямого доступа до момента передачи права собственности. Схема может включать в себя как один, так и два банка:

Схема аккредитива с одним банком

Схема аккредитива с двумя банками

Какие бывают виды аккредитивов

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

-

Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; -

С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; -

Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

Как пользоваться акцептом

Можно ускорить сам процесс соглашения по определённой сделке, сохраняя финансовую безопасность для одной и другой стороны. Сам факт его наличия означает, что все работы будут оплачены, и, значит, можно начинать выполнять договорные обязательства.

Например, акцепт товара даёт возможность принять груз, проверить его характеристики, и после определения соответствия сделать оплату со счёта способом платёжного поручения.

Перевод средств осуществляется через её расчётно-кассовый центр, и какая-либо другая форма расчета окажется незаконной.

Выберите кредит

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.