Что такое банковский аккредитив

Содержание:

- Тонкости использования

- Общие требования к заемщикам

- Нюансы расчёта

- Пролонгация займа через личный кабинет

- Виды аккредитивов

- Карта Совесть: актуальные акции

- Отделение на просп. Победы, 18

- Типы безотзывного аккредитива

- Самый выгодный курс евро в Белгороде на сегодня

- Риски и стоимость расчета через аккредитив

- Заявка на получение повторного займа

- Отделение на ул. Маршала Бирюзова, 31

- Виды и условия применения аккредитивов

- Аккредитив, который признается безотзывным

- Преимущества сотрудничества с «Max Credit»

- Меры, предусмотренные за задержку подачи 3-НДФЛ и неуплату налогов

- Преимущества аккредитивной формы расчетов

- Формула расчета процентов по кредиту

- «Финмолл» — Как Оплатить Рассрочку Кари в Личном Кабинете Онлайн?

- Отделение на МКАД

- Виды аккредитивов и их характеристики

- Банки, которые предоставляют аккредитив

- ⚡️ Как оплатить

- Оформить онлайн-заявку на кредит во все банки Кемерово

- Как заказать кредитная карта с льготным периодом 120 дней

- Оформить кредит

- Что это такое

- Вопросы о Сбербанке России

- Где применяются аккредитивы?

Тонкости использования

Пользоваться VirtualCard от Яндекс легко, как и стандартной банковской карточкой. Руководство по внесению денег:

- Определиться с выбором товаров.

- Удостовериться в принятии магазином карт банка к оплате.

- Указать в платежной форме требуемые реквизиты: номер, шифр CVC, срок эксплуатации.

- Прописать персональные данные латиницей (при необходимости).

- Указать из СМС код подтверждения платежа.

Нередко магазин работает не только с банковской картой, но и с бумажником Яндекс.Деньги. Если пользователь планирует расплатиться электронными монетами, но платеж предусматривает высокую комиссию, рекомендуется использовать виртуалку Yandex, где комиссионный сбор для интернет-покупок отсутствует. Расходы отображены в разделе «История» основной страницы ЯД. Требуемые сведения о транзакции, код МСС размещаются в подразделе «Детали платежа».

Любой магазин оснащен МСС-кодом, который отвечает за проведение платежей по карточке в магазине. Если торговая точка присвоила корректный код, комиссии с клиента за приобретение товара нет. При некорректном выборе шифра (как за перевод с карты) сбор списывается автоматически.

Общие требования к заемщикам

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Важно! Практика подсказывает, что каждый продавец какого-либо товара должен быстро провести проверку на предмет того, нет ли предусмотренных расчётной формой других документов, кроме тех, которые продавец контролирует.

Пролонгация займа через личный кабинет

Если по каким-то причинам не получается вовремя вернуть долг, Джой мани предусматривает опцию продления срока использования заемных средств через личный кабинет. Чтобы воспользоваться ею нужно:

- войти в личный кабинет Joy money;

- в меню «Мой займ» выбрать вкладку «Продлить»;

- выбрать срок пролонгации и способ погашения начисленных процентов (их размер будет указан в личном кабинете);

- указать реквизиты личного счета, с которого будет производиться перечисление и отправить платеж.

В зависимости от типа карты может потребоваться ввод одноразового пароля для подтверждения операции (придет на привязанный к карте номер телефона).

После успешной оплаты процентов через личный кабинет можно пользоваться заемными средствами от Джой мани до следующего окончания срока.

Виды аккредитивов

Аккредитивы можно классифицировать на виды по нескольким признакам. Рассмотрим и сравним основные из них (остановимся на используемых при покупке квартиры аккредитивах).

Отзывной и безотзывной

В зависимости от возможности аннулировать или изменить аккредитив без согласия продавца (т. е. получателя средств), выделяют отзывной и безотзывной аккредитивы.

Отзывной аккредитив — это аккредитив, который может быть изменен или отозван плательщиком (покупателем квартиры) или банком-эмитентом (ч. 1 ст. 868 ГК РФ). Считается, что такой аккредитив больше ориентирован на покупателя, т. к. он может в любой момент отозвать денежные средства, и сделка окажется аннулированной. По итогу обе стороны останутся «при своем»: продавец с квартирой, покупатель — с деньгами. Тем не менее у них могут возникнуть сопутствующие финансовые расходы. Плюс покупателя в принципе может не устроить потенциальная опасность в последний момент не приобрести в собственность выбранную квартиру. Поэтому такой аккредитив при продаже недвижимости используется редко.

Безотзывной аккредитив, напротив, не может быть отменен покупателем или банком-эмитентом без согласия продавца (ч. 1 ст. 869 ГК РФ). Обычно именно эта разновидность аккредитивного расчета и применяется в сделках. В силу закона, если в договоре прямо не указано, что аккредитив отзывной, он по умолчанию считается безотзывным.

Покрытый и непокрытый

В зависимости от обеспеченности денежными средствами аккредитивы бывают покрытыми и непокрытыми.

Покрытый аккредитив (другое название — депонированный) предполагает, что средств, размещенных покупателем на аккредитивном счете, достаточно для совершения полной оплаты по договору (ч. 3 ст.867 ГК РФ).

Непокрытый аккредитив — денежные средства на счете размещены в меньшей сумме, чем требуется для полной оплаты по договору.

Поскольку покрытый аккредитив является наиболее надежным, в сделках с недвижимостью, как правило, используется именно он.

Акцептный и безакцептный

При рассмотрении вопроса о разграничении аккредитивов на акцептные и безакцептные в сделках с недвижимостью следует в значительной степени ориентироваться на терминологию, применяемую банком-эмитентом, т. к. законодательство такого определения не содержит.

Чаще всего в договоре указывается, что аккредитив безакцептный. Под этим может подразумеваться, что аккредитив:

- будет раскрыт по факту представления продавцом квартиры указанной в договоре на аккредитив документации без дополнительного согласия (акцепта) на выдачу средств со счета со стороны покупателя;

- может быть оформлен (т. е. сам договор на аккредитив) только между банком и покупателем без участия при этом продавца;

- может быть раскрыт (т. е. средства выданы или перечислены со счета) по истечении установленного договором аккредитива срока без дополнительного оформления согласия со стороны покупателя.

В любом случае что конкретно имеет в виду банк-эмитент, должно быть зафиксировано в условиях аккредитивного договора. В подавляющем большинстве случаев безакцептность аккредитива связана с отсутствием при его оформлении или раскрытии одной из сторон.

В прочих случаях говорят об акцептности аккредитива. Например, когда для выдачи денег со счета продавцу необходимо личное присутствие покупателя или его письменное согласие.

Стороны вольны определить в договоре, какой именно аккредитив они будут использовать при расчете, однако чаще всего применяется безотзывный покрытый безакцептный аккредитив.

Карта Совесть: актуальные акции

Отделение на просп. Победы, 18

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Самый выгодный курс евро в Белгороде на сегодня

Риски и стоимость расчета через аккредитив

При этом надо знать, что государственная система страхования банковских вкладов граждан на аккредитивы не распространяется, и в случае отзыва у банка лицензии, деньги на аккредитиве, могут, как минимум, надолго зависнуть. Соответственно открывать аккредитивы надо в надежных банках, которые вряд ли рискуют потерять лицензию.

Стоимость проведения этой такой формы расчета вполне сравнима с затратами на аренду банковских ячеек и сопутствующие услуги. В среднем стоимость открытия аккредитива – порядка 0,1% от суммы сделки, хотя большинство банков обозначает границы суммы, верхняя из которых обычно не превышает 10 тысяч рублей, а в среднем составляет около 6 тыс. руб.

В некоторых финансовых учреждениях отдельно придется заплатить за авизование – уведомление продавца об открытии покупателем аккредитива и выдачу соответствующего бумажного документа. Здесь суммы, как правило, незначительны и колеблются в пределах 300-1000 руб.

Заявка на получение повторного займа

Отделение на ул. Маршала Бирюзова, 31

Виды и условия применения аккредитивов

Расчеты аккредитивом часто применяются в международной торговле или внутри одного государства при недостаточном доверии контрагентов друг к другу и к ситуации.

Аккредитивы относятся к профессиональным инструментам межбанковских отношений. Рядовые продавцы и покупатели в обращении с аккредитивами прямо не участвуют, лишь отдают указания на их открытие и предоставляют документы о совершении операций. Потому клиентам банков достаточно знать, какие гарантии предлагают банки по аккредитивам и стоимость этих услуг.

В практике принято выделять такие виды аккредитивов:

- Подтвержденные – здесь исполняющий банк соглашается оплатить сумму аккредитива при наступлении оговоренных условий (предоставлении документов) даже если банк-эмитент не произведет ему необходимого перевода средств.

- Неподтвержденные – если исполняющий банк не принимает на себя дополнительных обязательств.

- Покрытые – когда на счет в банке получателя переводится сумма аккредитива из банка плательщика.

- Непокрытые – если такого перевода не происходит. Сейчас большинство аккредитивов являются непокрытыми, т.к. банки имеют другу у друга корреспондентские счета и взаимные кредитные линии.

- Револьверные – такой аккредитив проводится многократно, параллельно с поставкой и оплатой партий товара. Востребован при регулярно повторяющихся сделках.

- Переводные – этот вариант допускает перевод средств другим бенефициарам.

- Резервные (stand-by) – такие аккредитивы оплачиваются при отказе покупателя рассчитаться за отгруженный товар. Это одна из форм банковской гарантии, применяемая в международной торговле.

- С оплатой против документов, т.е. после документального подтверждения поставки.

- Оплачиваемые с отсрочкой.

Это не полный список применяющихся в мировой практике аккредитивов. Их выбор зависит от потребностей клиентов и готовности банков применять те или иные инструменты.

Аккредитив, который признается безотзывным

Безотзывный аккредитив — это аккредитив, который не может быть изменен или отозван без одобрения бенефициара и банка, подтвердившего аккредитив (п. 1 ст. 869 ГК РФ).

При этом если параметры аккредитива подлежат изменению или обязательство должно быть отменено, производится следующая цепочка действий (пп. 6.12–6.13 положения «О правилах перевода денежных средств», утв. Банком России от 19.06.2012 № 383-П, далее — правила № 383-П):

- плательщик направляет в БЭ специальное заявление об отмене обязательства или корректировке его условий;

- БЭ информирует о поступлении такого заявления и его содержании ИБ;

- ИБ информирует об этом бенефициара;

- бенефициар представляет заявление со своим согласием на отмену безотзывного аккредитива или изменение его параметров (со дня, следующего за днем получения такого согласия, аккредитив и считается измененным или отмененным);

- ИБ информирует БЭ о согласии бенефициара (срок — не более 3 рабочих дней с момента поступления ответа бенефициара).

Разумеется, бенефициар не обязан согласовывать изменение условий или отмену аккредитива.

Факт согласия бенефициара на новые условия безотзывного аккредитива или его отмену может выражаться также в форме представления им в кредитную организацию документации, отвечающей новым условиям обязательства.

ВАЖНО! Если аккредитив не является подтвержденным, то для его изменения или отмены достаточно согласия бенефициара. Если же он подтвержден, необходимо согласование также и от ИБ

Подробности в нашей статье Что это – неподтвержденный и подтвержденный аккредитив?

Преимущества сотрудничества с «Max Credit»

Меры, предусмотренные за задержку подачи 3-НДФЛ и неуплату налогов

Фрилансеры, чей заработок не облагается налогом, или начинающие предприниматели, еще не оформившие организационно-правовую форму собственности, — многие задаются вопросом о необходимости декларировать свой доход. Заполнять налоговую декларацию необходимо, поскольку уклонение от этой процедуры влечет за собой налоговую ответственность.

Существует несколько ситуаций, предусматривающих штрафные санкции. Рассмотрим подробно каждую из них.

Не была своевременно подана нулевая декларация (не предполагающая оплату налога)

Под понятием нулевая декларация подразумевают декларацию, в которой вычеты перекрывают доход.

Например, если приобрести транспортное средство в 2015 г., стоимостью 200 000 рублей, а продать в 2016 г. за 100 000 рублей, налог платить нет необходимости, поскольку прибыль не была получена. Однако ввиду того, что автомобиль находился в собственности менее 3 лет, до 30 апреля 2017 г. надлежит отчитаться перед ФНС.

Декларация, согласно которой нужно оплачивать налог, подана несвоевременно

При подобных обстоятельствах, начиная с 1 мая, штраф составит 5% от суммы налога ежемесячно, однако накопительно он не может превышать порог в 30%.

Достаточно редко, но все же встречаются ситуации, когда инспектор применяет штраф в размере 40% за выявление факта умышленной неоплаты. Однако собрать доказательства подобного проступка достаточно проблематично. Если сумма неоплаченного налога превышает 600 000 рублей, появляется риск привлечения к уголовной ответственности.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

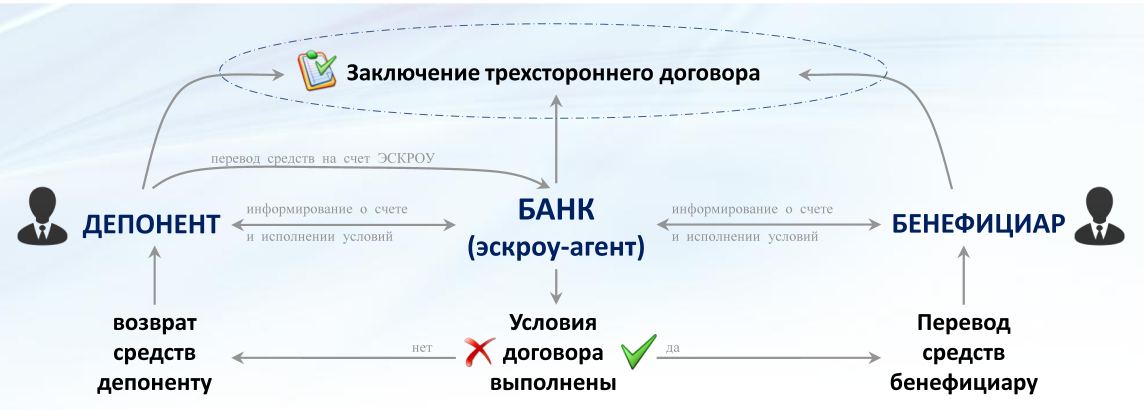

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Формула расчета процентов по кредиту

«Финмолл» — Как Оплатить Рассрочку Кари в Личном Кабинете Онлайн?

Существует сразу несколько способов оплаты задолженности по займу. Однако в первую очередь клиенту необходимо узнать свой ID. Сделать это можно, обратившись к сотруднику магазина или в «Личном кабинете». Кроме того, с этой целью пользователь может позвонить по номеру – 8 800 200-10-63.

Погасить долг без комиссии можно при помощи:

При использовании способов, описанных выше, не придется платить комиссию. Кроме того, средства зачисляются практически мгновенно. Также клиент может воспользоваться кассой в любом банке, интернет-банкингом, терминалом или банкоматом. Однако в таком случае придется заплатить комиссию. Кроме того, срок зачисления денежных средств колеблется в пределах от 3 до 5 дней.

Необходимо тщательно следить за датой внесения платежа. Если в системе произойдет сбой или пользователь отправит денежные знаки слишком поздно, будет активирована неустойка. Чтобы подобного не случилось, рекомендуется погашать задолженность за несколько дней до даты списания.

Погашение производится равными еженедельными платежами. Их график предоставляется клиенту. Кроме того, найти его можно в «Личном кабинете».

Отделение на МКАД

Виды аккредитивов и их характеристики

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент. Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Банки, которые предоставляют аккредитив

⚡️ Как оплатить

Оформить онлайн-заявку на кредит во все банки Кемерово

Как заказать кредитная карта с льготным периодом 120 дней

Оформить кредит

Что это такое

Каждому человеку хотя бы раз в жизни приходилось сталкиваться с моментом продажи чего-либо.

Когда дело касается незначительных сделок, к примеру, вы решили продать зимнее пальто, так как не угадали с размером или лыжи, которые пылятся на лоджии без дела, то можно обойтись без лишнего официоза и совершить продажу без проблем.

Аналогичная ситуация складывается и с покупкой понравившегося товара, который вы покупаете «с рук», минуя все формальности. Но что делать, когда вопрос касается продажи квартиры, дачи или земельного участка?

На отечественном рынке недвижимости сегодня можно наблюдать положительную динамику по сравнению с прошлым столетием. Наблюдается рост цен на недвижимость, но, вместе с тем, количество сделок купли-продажи неуклонно растёт. Рынок переживает этап качественных изменений, появляются новые законы и правила, регулирующие взаимоотношения между его субъектами.

Отсюда вытекает логичный вопрос: как большинству

людей, далёких от мира экономики и финансов, уберечь себя и свои средства, а

так же благополучно приобрести жильё, согласно всем установленным нормам и

требованиям? Для этого необходимо не только иметь желание, но и ознакомиться с

базовыми инструментами, которые используют в процессе оформления сделок. Одними

из них является аккредитив.

Итак, аккредитивом принято называть, разработанную банками, систему расчета между клиентами, осуществляющими сделку купли-продажи. В систему вовлечены две банковские организации, каждая из которых представляет интересы продавца и покупателя.

Иными словами, мы имеем дело с договором, инициированным покупателем, так как сделка в большей степени интересует именно его. Потенциальный покупатель обращается в банк и пишет там заявление с просьбой открыть аккредитив. Почему именно такой вариант оформления сделки наиболее удобен? Он помогает привлечь банки в качестве посредников между двумя сторонами переговорного процесса.

Однако не всё так просто. Всем, кто желает

воспользоваться аккредитивом, как инструментом для осуществления покупки,

придётся столкнуться с приличной комиссией, которую банк списывает со своих

клиентов. Кроме того, невозможно назвать аккредитив лёгкой опцией, не требующей

времени и минимального пакета документов. Вам предстоит серьёзно подойти к

вопросу оформления договора. Если для вас основным критерием проведения сделки

является безопасность, аккредитив – именно то, что вы искали.

Вопросы о Сбербанке России

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений — присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!