Что означают цифры на карте сбербанка

Содержание:

- Образец кредитного отчета БКИ «Эквифакс»

- Навигация по записям

- Отзывы и жалобы (0)

- Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

- Как проверить — кредитная или дебетовая карта?

- Отделение на пер. Островского Николая, 4, стр. 1002

- Условия продления

- Отделения Альфа-Банка в городе Краснодар на карте

- Виды дебетовых карт

- КАРАОКЕ-БАР

- Облигации по форме выплаты процентного дохода

- Какие бывают банковские карты по принадлежности средств

- Как оплатить задолженность в ЛК Честное слово?

- Общая информация о займе в МФО «Сash U»

- ? Как пользоваться

- Реквизиты Альфа банка Москва

- Из истории платежных систем банковских карт

- Как получить справку из ЦККИ без кода субъекта?

- Как погасить

- Севастопольский Морской банк отделение № 3 г. Симферополь

- Виды защиты банковских карт: чип и магнитная полоса

- Получение консультации через личный кабинет

- Карты с овердрафтом

- Как устроена банковская карточка?

- Как выбрать факторинговую компанию

- Условия потребительского кредитования в Мытищах

- Дополнительные цифры и коды на кредитной карточке

- Как устроена платежная система банковских карт: популярные инструменты России, Украины и Белоруссии

- Сроки восстановления

- Вопросы о Сбербанке России

- Суть понятия и принцип работы

- Виды банковских карточек от Mastercard

- Список государственных банков России

Образец кредитного отчета БКИ «Эквифакс»

Навигация по записям

Отзывы и жалобы (0)

Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

Данные номера примеры предназначены для тестовых целей и не могут быть использованы для оплаты товаров или услуг

- VISA: 4539804056541904 4556936653057328 4024007195998173

- MasterCard: 51909670139690425185553343850289 5328530337680409

- American Express: 371023430676356 348361270397349 346552273313737

- Discover: 6011235155346246 6011846272441908 6011451783051609

- JCB:3112762153658293 3096662313538270 3088389793421039

- Maestro: 5018339003667707 5893746755071609 6761994599434545

- LASER: 6771332735204019 6709721239739636 6706924347029220

- Visa Electron: 4175009089002614 4175001016290735 4508754512792418

- InstaPayment: 6390942813703871 6376556896892357 6396185196124752

Как проверить — кредитная или дебетовая карта?

Допустим, у вас тики имеется в запасе 2-3 банковские карты, и вы уже давно забыли какую и для чего открывали. Тогда, чтобы разобраться какая карта является дебетовой, а какая кредитной, вам можно воспользоваться основными способами проверки принадлежности карточки.

Изучение дизайна карты

Первым делом возьмите карточки и посмотрите, если на них надписи дебет или кредит. Конечно, далеко не все банки печатают это слово, ведь так упрощается процедура идентификации карты и для мошенников. Но все же, если вы увидели одну из надписей, тогда вы сразу сможете определить кредитная или дебетовая карта перед вами.

Изучение условий договора

Если по визуальным признакам определить не получилось, тогда одним из главных способов является изучение договора на обслуживание. В договоре будет обязательно указано для каких целей выдавалась карта. Если она кредитная, тогда в договоре будет также указан размер кредита, оформленного на карту. В большинстве случаев, клиенты, при заключении договора читают его не слишком внимательно, а зря. Ведь вы всегда можете упустить из виду принципиально важные моменты использования карты.

Посещение отделения банка

Этот способ подойдет больше для тех, у кого всего одна карта осталась не идентифицированной. Вы можете обратиться к любому консультанту, предоставив имеющуюся у вас карту, и попросить ее проверить на принадлежность к тому или другому типу. Но в этом случае вам также придется предъявить паспорт.

Другой вариант — позвонить на горячую линию. Вам нужно будет пройти идентификацию и назвать номер карты. Консультант проверит информацию и расскажет о том какая карта у вас сейчас.

Использование услуги интернет-банкинг

Для тех клиентов, которые пользуются банкингом вполне достаточно будет зайти в личный кабинет и посетить раздел посвященный открытым картам. Кликнув на карту, вы сможете просмотреть основную информацию по ней, в том числе и о ее типе. Если вдруг вы не нашли нужные сведенья, тогда ознакомьтесь с движениями по карте.

Если вам будет доступны данные только о сумме денег, хранящихся на счете и операциях, осуществленных за выбранные период, и лимит овердрафта — значит перед вами дебетовая карта.

Рис.3 Где указан тип карты

Если вы увидите «задолженность по кредиту» или «размер минимального платежа до окончания льготного периода» — не сомневайтесь, перед вами кредитка.

Поиск имени и фамилии владельца на карте

Последний, не очень надежный способ — проверить наличие фамилии и имени владельца карточки. В большинстве случаев кредитные карты оформляются персонифицированными. То есть, на ней будет указано имя владельца (хотя уже можно встретить и мгновенные кредитные карты). Если же перед вами карта неименная, то большая вероятность что вы оформили моментальную дебетовую карту. Но не все банки предлагают возможность мгновенной выдачи карты.

Отделение на пер. Островского Николая, 4, стр. 1002

Условия продления

Отделения Альфа-Банка в городе Краснодар на карте

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

КАРАОКЕ-БАР

Облигации по форме выплаты процентного дохода

Виды облигаций по форме выплаты процентного дохода делятся на купонные (процентные) облигации и дисконтные облигации.

Купонная (процентная) облигация

По купонным (процентным) облигациям выплачивается доход в виде определенного процента к ее номиналу.

Купонная облигация (процентная) – это облигация, по которой в течение срока обращения облигации выплачиваются проценты.

Процент называется «купонным» так как, в случае когда проценты по облигациям выплачивались несколько раз, облигации снабжались специальными купонами. И при выплате процентов кредитору такой купон отрезался ножницами и оставался у должника как свидетельство о выполнении им в полном объеме своих обязательств.

У процентных облигаций величина выплат по купону может быть постоянной и переменной.

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию)

Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита. Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

Как оплатить задолженность в ЛК Честное слово?

Микрофинансовая организация «Честное слово» работает с различными платёжными системами и предлагает удобные варианты погашения долга:

- На сайте в ЛК: оплатить кредит безналичным способом можно путём перечисления денег с вашего расчётного счёта на счёт микрофинансовой организации (реквизиты указаны в кабинете). У такого способа есть незначительный минус — перевод может занять до трёх дней, поэтому лучше позаботиться о платеже заранее во избежание просрочки.

- Аналогичным образом осуществляется платёж с банковской карты Visa или MasterCard. После авторизации на сайте необходимо ввести данные карты и сумму платежа, а затем следовать указаниям агрегатора fondy.eu.

- Терминалы Qiwi и «Элекснет» позволяют внести деньги наличными в удобное для вас время.

В компании «Честное слово» существует возможность досрочного погашения долга с пересчётом процентов в пользу заёмщика. Учтите, что сделать это можно только с помощью банковской кредитной карты.

Общая информация о займе в МФО «Сash U»

? Как пользоваться

Цифровая банковская карта по правилам своего использования мало чем отличается от реальной банковской карты. Ее пополнение происходит через интернет-банки или мобильные приложения, а в некоторых банках можно осуществлять операции по пополнению через банкоматы, о чем следует уточнять в том банке, где происходит оформление карты.

Если же использование карты происходит посредством мобильного телефона (через платежные приложения для смартфонов), то такое использование происходит без сообщения кода CVV (CVV2), а идентификация лица, которое совершает платеж, происходит с помощью тех функций, которые есть в смартфоне – технологии распознавания лиц, отпечатков пальцев либо ввода кода доступа к функциям телефона.

Единственное отличие от обычной карты в использовании – в невозможности снятия наличных в банкоматах, так как данная карта не имеет своего пин-кода. Снять наличные можно только при обращении в офисы банков, где такие карты были выпущены. Сделать это можно без территориальной привязки, то есть даже если карта была открыта в одном регионе, в другом с нее можно будет снять наличные, но придется уточнять информацию о том, какой будет комиссия за снятие наличных.

Биометрия: что это такое, как и для чего собираются данные

Читать

Зачем нужна пациенту электронная медицинская карта

Подробнее

Реквизиты Альфа банка Москва

Из истории платежных систем банковских карт

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные идеей оплачивать свои траты в любое время без наличности на руках.

Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и являлись, по сути, документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким способом счетам, по которым затем нужно было внести платежи.

Собственно банковские карты появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первым свои банковские карты начал выпускать Long Island Bank, небольшой банк из Нью-Йорка, в 1951 году.

Первой межбанковской системой стала Interbank Card Association (будущая MasterCard), которая появилась в 1966 году. В то же время активно развиваются American Express в США, Eurocard в Европе и JCB в Японии.

Параллельно развивались технологии проведения платежей и сохранения информации о них. Сами карты из бумажных стали пластиковыми, на них появились магнитные полосы, а позднее – электронные чипы, которые хранят информацию о счете. Для обработки операций стали использоваться компьютерные системы. Развитие Интернета позволило проводить все операции в реальном времени в режиме онлайн.

В СССР собственные платежные системы, основанные на банковских картах, почти не развивались. Иностранные карточки были доступны только очень узкому кругу лиц и использовались далеко не везде. Приемом и обслуживанием карточек занимались ВАО «Интурист» и Внешэкономбанк. В 1988 году Внешэкономбанк стал первым советским банком, который выпустил карту в иностранной платежной системе. К концу XX века на нашем рынке наиболее активно действовали Visa и Europay (впоследствии войдет в MasterCard).

Первой отечественной системой банковских карт стала СТБ, которую создал банк Столичный в 1992 году. Однако, она не получила большого распространения и сейчас уже не используется. В 1994 году появилась Золотая Корона, которая стала более популярной. Сейчас она больше известна благодаря денежным переводам, а банковские карты в ней встречаются реже.

В 2012 году появилась система ПРО100, которую разработал Сбербанк на базе технологий MasterCard. Карточки этой системы должны были объединять платежный инструмент и документ, подтверждающий личность. Попытка создать такой инструмент оказалось не слишком удачной, и, несмотря на определенную распространенность, к 2017 году работа системы была свернута. Ей на смену пришла система МИР.

Как получить справку из ЦККИ без кода субъекта?

Как погасить

Севастопольский Морской банк отделение № 3 г. Симферополь

Виды защиты банковских карт: чип и магнитная полоса

Современный банковский продукт, не важно, будет ли это «Виза» или «МастерКард», должны быть с магнитной полосой, где содержится информация о держателе карты, а также закодированные данные о карт-счете. Однако по той причине, что данные на карточке защищены недостаточно, есть вероятность того, что злоумышленники прочитают информацию или скопируют карту, подделав настоящую

Бывают случаи, когда карточка выходит из строя из-за пагубного воздействия электромагнитного излучения.

Настоящим рывком в защите данных стало то, что в карточку добавили микропроцессорный чип. Это усовершенствование также позволило улучшить проведение онлайн-платежей.

Выглядит карта с чипом точно так же, как и стандартная: у нее есть магнитная полоса, но, кроме этого, еще и дополнительный чип. Карта проста в использовании, ведь работает она, как и обычная.

Кредитные организации по всему миру выпускают карты, оснащенные как магнитной полосой, так и чипом. Объясняется это тем, что сегодня создать инфраструктуру, в которой можно будет использовать только чиповые карты, практически невозможно. Предугадать, произойдет ли полный переход на карты с чипом, на сегодняшний день сложно.

Какими достоинствами обладает чиповая карта

Чиповые карты не бывают поддельными, поскольку они превосходно защищены. Чип гарантирует полную защиту данных от взлома. Кроме того, электромагнитное излучение практически не воздействует на такие карты. Снять наличку, как и провести платеж, вы сможете привычным для вас способом, процедура займет пару секунд. Чтобы идентифицировать держателя карты, традиционно используется PIN-код. Благодаря этому работникам магазинов больше не потребуется подпись для совершения платежей по карте.

У карты с чипом есть стандарт EMV, расплачиваться ей можно в любой точке мира, а это особенно удобно для тех, кто много путешествует.

Специфика использования карты с чипом

Когда вы используете карточку, не важно, есть у нее микропроцессор или нет, данные поступают в банковскую организацию. В случае, когда банк ограничивает возможное количество операций в 24 часа (либо устанавливается лимит на сумму), то это ограничение сохранится не зависимо от того, какой тип у банковской карты

Исключения составляют те случаи, в которых кредитная организация допускает специальные условия для карточки с чипом. Иные характеристики чиповой карты, к примеру снятие комиссии и тому подобное, не отличаются.

Держатель карточки с чипом может быть спокоен: любая торговая точка примет его карточку. Ведь чиповая карта имеет кроме чипа еще и магнитную полоску. А значит, продавец (банкомат) сами выберут, как лучше провести расчет.

Отличительная особенность чип-карты — необходимо при расчете вбивать PIN-код, чтобы повысить уровень безопасности во время использования карты. Другие принципы использования карточки точно такие же, как и у стандартной карты с магнитной полоской.

Получение консультации через личный кабинет

Карты с овердрафтом

Один из самых невостребованных продуктов банков – это карты с овердрафтом. Многие держатели «пластика» попросту не понимают механизм работы такого кредитного лимита, а поэтому воздерживаются от его использования. Расскажем о таких картах подробнее.

Итак, овердрафт – это кредитование дебетового счета. По сути, клиент, заключивший договор овердрафта, получает право расплачиваться картой сверх имеющегося на счете остатка. Основные характеристики карты с открытым овердрафтом:

- Кредитный лимит открывается не всем – банки имеют определенный перечень требований к клиенту (возраст, кредитная история, финансовое положение, стаж работы и т.д.);

- Главное требование при открытии лимита – стабильные поступления на карточный счет. Именно поэтому чаще всего овердрафты предлагаются по зарплатным и пенсионным картам. Выполнение этого требования «перекрывает» нарушение других – например, клиент может не иметь требуемого стажа, но банк предложит ему овердрафт.

- Чтобы овердрафт был открыт, карта должна действовать несколько месяцев (обычно от полугода) – так банк сможет отследить периодичность поступлений;

- Лимит овердрафта разнится в зависимости от банка и вида карты. Он может составлять как 30-50% от уровня среднемесячных поступлений, так и составлять 5-6 зарплат;

- Для открытия овердрафта не требуется никаких документов – все необходимые предоставляются при первоначальном открытии счета. Как правило, достаточно подписать договор овердрафта на тех условиях, которые предлагает банк;

- Овердрафты трудно назвать выгодными – банки открывают их под достаточно большие проценты (25-30% годовых). Кроме того, во многих случаях уплачивается комиссия за пользование овердрафтом;

- Чтобы воспользоваться лимитом, достаточно снять сумму больше, чем остаток на счете – без дополнительных запросов в банк;

- Погашение овердрафта происходит автоматически – при поступлении на счет средств банк списывает их в счет кредита.

Овердрафт по дебетовой карте – это очень удобный вид кредита, который позволяет в любой момент получить доступ к заемным средствам. Однако у него есть несколько минусов – самый существенный состоит в том, что овердрафт вызывает привыкание к кредитам, и уже через некоторое время заемщик не может без них обходиться.

Специалисты рекомендуют не открывать овердрафты на значительные суммы – это может привести к тому, что вся ваша зарплата или пенсия будет уходить на погашение, а вы вновь и вновь будете использовать кредитные средства. Желательно разграничивать дебетовую карту и ссудный счет – например, оформить отдельную кредитную карту.

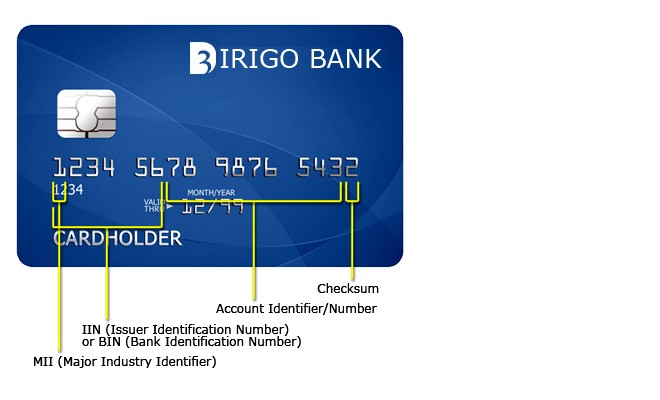

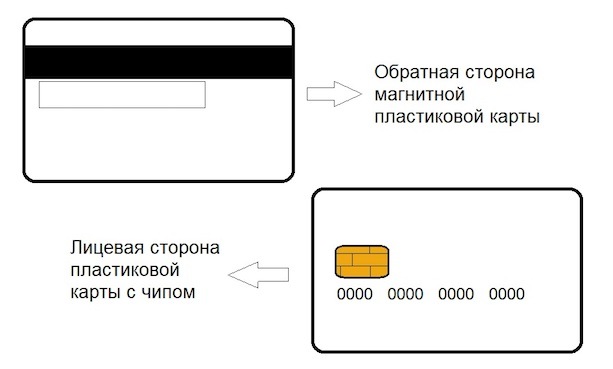

Как устроена банковская карточка?

Любая карта содержит в себе информацию. Часть этой информации находится непосредственно на поверхности карты и ее можно увидеть невооруженным глазом, но основная и наиболее ценная часть данных сосредоточена внутри карты, и считать ее без специального устройства невозможно.

На карту наносится следующая информация:

— номер карточки;— имя владельца карты;— срок её действия;— платежная система, обслуживающая данный вид карт;— лого банка-эмитента;— CVC-код (находится на оборотной стороне карты, встречается не на всех картах).

Носителем скрытых от глаз данных является либо магнитная полоса, либо микросхема, интегрированная в тело карты. Последний способ является наиболее современным, такие карты еще называют микропроцессорными или чиповыми.

На практике, большинство карт оснащают одновременно и микросхемой, и магнитной полосой. Причина тому очень проста: не все банкоматы и платежные терминалы в нашей стране могут обслуживать карты с чипом.

Мошенники давно научились легко считывать информацию с магнитной полосы и изготавливать копии банковских карт с магнитной полосой, содержащей украденные данные. Это дает им возможность расплатиться копией карты на терминале, который еще не оборудован для работы с чиповыми картами.

Как выбрать факторинговую компанию

Условия потребительского кредитования в Мытищах

Дополнительные цифры и коды на кредитной карточке

На «пластике», как на кредитных, так и на дебетовых картах, помимо номера есть еще другие знаки, текстовые и цифровые обозначения:

- Фамилия и имя держателя карты, прописанное латинскими символами (обычно на транслите).

- Срок действия карты. В большинстве случаев, он указан на лицевой стороне карточки.

- Продублированные под рельефным номером карты четыре цифры обычным шрифтом (первые четыре знака номера кредитной карты, которые будут отображаться на чеках и платежных квитанциях, выданных по карточному счету).

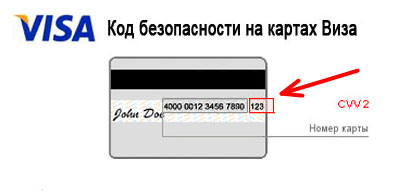

- На обратной стороне карты расположен код CVC или CVV, состоящий из трёх цифр. Его цель — дополнительная ступень защиты карты от действий мошенников.

Как устроена платежная система банковских карт: популярные инструменты России, Украины и Белоруссии

Безусловно, наиболее популярными ассоциациями в странах СНГ и не только, являются MasterCard и VISA, также существуют и другие ассоциации такие, как American Express, UnionPay, МИР. Рассмотрим основные преимущества и особенности каждой системы.

VISA

История Visa начинается в 1958 году, первоначально компания планировала предоставлять услуги только в штате Калифорния. Но в 1965 году Bank of America начал подписывать лицензионные соглашения с частью банков за пределами штата.

На сегодняшний день, Visa представлена в более чем 200 странах и предлагает безопасный и надежный способ оплаты в любой точке мира. Валюта транзакций — доллар США, абсолютно весь пластик оснащен современными инструментами с дополнительной защитой: PIN-код, CVV2 или 3D Securе. Для удобства осуществления платежей, встроена функция PayPass. Visa предлагает следующие услуги:

- Visa Electron — международная карта, с помощью которой вы можете снимать наличные и оплачивать покупки по всему миру.

- Visa Classic — признается и принимается большим количеством продавцов по всему миру, включая операции в сети Интернет.

- Visa Signature — инструмент, который дает вам мгновенный доступ к различным льготам, в дополнение к уже набранным баллам и бонусам за проведенные транзакции.

- Visa Gold — премиальная карта с высокими лимитами, покупательной способностью и надежным уровнем безопасности.

- Visa Platinum — статусная карта, позволяющая выполнять любые операции независимо от вашего географического расположения, также предоставляет ряд льгот и скидок при бронировании отелей, билетов.

MasterCard

Платежная ассоциация MC является второй по величине и популярности среди используемых систем в России, Украине, Белоруссии и других странах. Компания изменила название на MasterCard в 1979 году, а в 90-х годах приобрела британскую компанию, выпускающую Access Card.

В середине 2006 года MasterCard International изменила свое название на MasterCard Worldwide. Это было сделано для того, чтобы предложить своим клиентам более глобальный масштаб операций. Основные валюты проведения расчетов — ЕВРО и доллар.

Платежная система предлагает следующие инструменты:

- MasterCard Standard — дает вам возможность использовать пластик для основных покупок и контролировать расходы.

- Gold MasterCard — обеспечивает повышенную покупательную способность, признана во всем мире и дает возможность получать вознаграждение в виде бонусов и скидок.

- Platinum MasterCard — инструмент для держателей премиальных карт, которые ищут признание во всем мире, отличный сервис и доступ к улучшенной системе лояльности.

МИР

Локальная ПС, которая была создана в 2015 году и на сегодняшний день обслуживает практически все банковские учреждения России. Данная ПС имеет действующие договоры с MasterCard и UnionPay, что дает право выпускать карты, которые одновременно функционируют внутри двух ассоциаций, а также работают за границей.

Оператором ПС выступает Национальная система платежных карт, в которую включено 45 банковских учреждений. Ассоциация предлагает следующий вид пластика: электронная, классическая и премиальная, также доступны кобейджинговые карты Maestro, UnionPay и JCB.

American Express

Одна из крупнейших американских ассоциаций, предоставляет услуги в сфере туризма, выпускает карты и дорожные чеки. Карточные продукты в основном, рассчитаны на состоятельных клиентов, которые увлекаются поездками и путешествиями.

Ассоциация предлагает такие типы карт, как: American Express Card, American Express Gold Card и American Express Platinum Card. Стоит отметить, что на территории стран СНГ American Express менее популярен, чем Visa.

China UnionPay

Достаточно молодая и единственная платежная система Китая, основанная в 2002 году при поддержке Центрального Банка КНР. China UnionPay объединяет более 300 кредитных организаций в Китае и за ее пределами.

В 2007 году ПС China UnionPay успешно вошла на рынок России и Украины, и на сегодняшний день предлагает воспользоваться кредитными и дебитными картами: UnionPay Classic, Gold и Platinum. Валюта транзакций — юань в пределах КНР и доллар США по всему миру.

Сроки восстановления

Вопросы о Сбербанке России

Суть понятия и принцип работы

Банковская карта является удобным и незаменимым платёжным инструментом для совершения безналичных расчётов между физическими и юридическими лицами. По сути, это всего лишь кусок пластика, и лишь возможность привязки к уже существующему банковскому счёту клиента позволяет при помощи карточки распоряжаться денежными средствами. Любую карточку можно привязать к одному или нескольким банковским счетам, оплачивать товары или услуги или использовать для снятия наличных. Банк, который выпустил пластиковую карту, называют эмитентом. Он же является её собственником, а клиент, открывший счёт в банке и оформивший по нему карточку – её держателем.

Держатель карты имеет круглосуточный доступ к своему банковскому счёту, и поэтому в любой момент может использовать находящиеся на нём денежные средства, тратить их на что угодно и где угодно. Расчёты банковскими пластиковыми картами осуществляются во многих торговых точках, оборудованных торговыми терминалами соответствующей платёжной системы. На первый взгляд может показаться, что тут всё просто – терминал считывает карточку, а затем деньги списываются со счёта. Но, на самом деле это очень сложный процесс.

Принцип работы системы безналичных расчётов заключается в следующем:

- Продавец принимает пластиковую карточку от покупателя и вставляет её в терминал. Во время оплаты терминал проверяет её подлинность и наличие денег на счёте.

- Банк-эквайер – банковская организация, осуществляющая все безналичные расчёты по данному терминалу, производит сверку информации на карте с базой данных. Если несоответствия не обнаружены, то подаётся запрос в платёжную систему.

- Платёжная система связывается с банковской организацией, выпустившей карточку (банком-эмитентом), чтобы получить сведения об остатке на счёте и о возможности покупки. Если на счету покупателя есть деньги, их перечисляют на счёт продавца.

- Деньги списываются со счёта банковской карточки, после чего терминал распечатывает два чека. Один экземпляр остаётся у кассира, второй – получает покупатель.

- В конце дня торговая точка отправляет всю информацию по безналичным переводам в банк-эквайер, который перечисляет общую сумму по всем чекам на счёт организации.

Виды банковских карточек от Mastercard

Эту карту ошибочно считают принадлежащей отдельной платежной системе, поскольку она имеет свой логотип. Однако она относится к Mastercard. Такое специальное выделение сделано, чтобы подчеркнуть её отличия от остальных карт этой ПС:

- На ней не указаны личные данные держателя

- Принимается к оплате не всеми терминалами

- Обслуживается не во всех банкоматах

Существенным же её преимуществом есть то, что она является единственной карточкой моментального выпуска среди всех, принадлежащих Mastercard. Пользоваться ею можно сразу после получения.

Кредитная карта 100 дней Standard от Альфа-Банка

Кредитная карта Кредитная от Сбербанк России

Карточка начального уровня, наиболее распространенная во всем мире. Удобна и безопасна, дает возможность владельцу контролировать расходы.

Классическая карта Mastercard Standard

Выпускается в виде дебетовой или кредитной. При невысокой стоимости обслуживания имеет широкое поле возможностей:

- Принимается для расчетов по всему земному шару в торговых точках и сервисных центрах, где присутствует соответствующий логотип

- Возможен расчет в Интернете

- Снятие наличных в банкоматах с логотипом MasterCard по всему миру

- Бонусные и скидочные программы от компаний-партнеров

- Блокирование карточки при её утрате или краже

Кредитная карта 100 дней MasterCard Gold от Альфа-Банка

Кредитная карта Низкий процент MasterCard Gold от ВТБ Банк Москвы

Карта престиж-класса – мультивалютная карта (₽ $ € ₣ £) и символ финансового благополучия своего держателя. Удобством для него является особый статус этой карты, обеспечивающий приоритет в обслуживании, применение скидок, спецпредложения и привилегии в торговых компаниях. Её расширенные сервисные функции (бесплатные мобильный банкинг, Интернет-банкинг и СМС – информирование) круглосуточно обеспечивают безопасность применения.

Кредитная карта Platinum с овердрафтом от Банк Уралсиб

Кредитная карта Кредитная с льготным периодом Platinum от Россельхозбанка

Держатели карты Премиум-категории обладают ещё большими возможностями, чем Gold или World. В ряду уникальных привилегий следует отметить возможность стать членом закрытого туристического клуба, организующего путешествия в любую точку на земном шаре, презенты и скидки от компаний–партнеров и др.

Привилегии карт класса Мастеркард Платинум

Кредитная карта Халва (карта рассрочки) от Совкомбанк

Кредитная карта Touch Bank от Тач Банк

Карта сегмента Премиум. Предназначена для лиц, которые постоянно путешествуют по миру и беспокоятся о комфорте, а также о безопасности средств. У держателя карты есть постоянная страховка в поездках. Её особенность заключается в том, что она не может быть виртуальной и должна быть эмбоссированной, иначе могут возникнуть проблемы с оплатой в отеле и арендой автомобиля за рубежом. Предусматривает спектр бонусов, привилегий и скидок в торговых компаниях и сервисных центрах в разных странах мира.

Преимущества карт Mastercard World

Кредитная карта Aeroflot Black Edition от Альфа-Банка

Кредитная карта Кредитная Signature / Black Edition от Сбербанк России

Карточка премиальной категории, сочетающая в себе изысканный и привлекательный дизайн и наличие привилегий, способных устроить состоятельного держателя карты. Обеспечивает комфорт в железнодорожных и автомобильных переездах и авиаперелётах, бонусные программы и скидки во время поездок по миру, доступ в закрытый клуб путешествий, консьерж-сервис, а также некоторые дополнительные перспективы для ведения бизнеса

Карта MasterСard Black Edition: особенности и услуги

Кредитная карта World Elite от Авангарда

Статусный банковский инструмент, предоставляющий высококлассные услуги, уникальные преимущества и возможности своему владельцу. Становясь держателем этой карты, клиент получает новые перспективы для управления финансовыми потоками, бизнесом, для покупок, отдыха и путешествий

Список государственных банков России

| п/н | Наименование банка | % акций государства* |

| 1 | Сбербанк | 51% |

| 2 | ВТБ | 61% |

| 3 | Газпромбанк | 51% |

| 4 | ВТБ 24 | 61% |

| 5 | Россельхозбанк | 100% |

| 6 | Банк Москвы | >51% |

| 7 | Внешэкономбанк | >80% |

| 8 | Ханты-Мансийский Банк | 51% |

| 9 | АК БАРС | 56% |

| 10 | Связь-Банк | 99,4% |

| 11 | Глобэкс | 99% |

| 12 | МСП Банк | 72% |

| 13 | Татфондбанк | 51% |

| 14 | Российский Капитал | 51% |

| 15 | Всероссийский Банк Развития Регионов | >90% |

| 16 | Башпромбанк | 51% |

| 17 | Почтобанк | >50% |

| 18 | Крайинвестбанк | 98% |

| 19 | Дальневосточный Банк | >51% |

| 20 | Геленджик-Банк | >51% |

| 21 | Российский Национальный Коммерческий Банк | >51% |

| 22 | ГПБ-Ипотека | >51% |

| 23 | Наратбанк | >51% |

| 24 | Росэксимбанк | 100% |

| 25 | Рускобанк | >51% |

| 26 | МАК-Банк | >51% |

| 27 | Русь | >60% |

| 28 | Банк Казани | >51% |

| 29 | Хакасский Муниципальный Банк | >51% |

*Процент может меняться в связи с покупками/продажами акций банков.