Как начисляются проценты по кредитной карте сбербанка?

Содержание:

- Пример расчета за покупки кредиткой с льготным периодом

- Почему может возникнуть задолженность по кредитной карте

- С чего начать прибыльное дело

- Процентная ставка по кредитной карте

- Проценты по кредитным картам Сбербанка

- Как заработать с кредитной картой

- Льготный период по кредитной карте: 3 разные методики расчета

- Способы погашения долга

- Как сориентироваться в грейсе

- Когда начинать считать льготный период и сколько он длится

- Как работает льготный период кредитной карты

- Кредитная карта: описание, особенности

- Адреса обменных пунктов в Королеве

- Заключение

Пример расчета за покупки кредиткой с льготным периодом

Пример расчета за покупки кредиткой с льготным периодом

Переходим от теории к практике. Как же на деле потребили рассчитываются кредиткой с льготным сроком? Есть ли какие-то дополнительные платежи, комиссии и проценты? Рассмотрим пример, чтобы понять схему внесения платежей. Нужно сперва понять, что такое льготный период по кредитной карте: это срок, на который предоставляется беспроцентный кредит. Но иногда он составляет меньше заявленного. А все дело оказывается просто в специфики расчетов.

Пример:

Клиент оформил кредитку с льготным периодом и выбрал дату расчёта — 23 число следующего месяца. Он 20 числа сделал покупку на сумму в 50 000 рублей и рассчитался кредиткой. По условиям, льготный период составляет 45 дней. Когда же ему нужно вернуть деньги на самом деле?

Допустим, держатель сделал покупку 20 января. Он считает, что ему нужно вернуть 50 000 рублей через 45 дней, то есть до истечения льготного периода. Оказывается, что дело обстоит не так. Он сам выбрал дату расчета — 23 число следующего месяца. Это означает, что вернуть деньги ему нужно не через 45 дней, а 23 числа следующего месяца, то есть 23 февраля. По сути, его льготный период сокращается до 34 дней. Именно столько дней проходит с момента покупки, 20 января, до даты расчета — 23 февраля.

Как же тогда «вписаться» в 45 дней, то есть воспользоваться полным льготным периодом. Тогда владельцу кредитной карты нужно было совершать покупку не в двадцатых числах, а первых.

Пример:

Держатель кредитки совершил покупку 10 января. Льготный период — 45 дней, а дата расчета такая же — 23 число следующего месяца. Тогда ему нужно будет вернуть деньги 23 февраля, то есть через 44 дня. Выходит, что владелец карты восопльзовался практически всем льготным сроком.

Чтобы не платить никаких процентов сверху, нужно:

- Вернуть деньги на баланс до истечения льготного периода, а точнее, рсчетной даты. Обычно ее выбирает сам клиент при оформлении кредитки.

- Восстановить изначальный баланс карты, каким он был при оформлении карты.

Если же держатель не успеет пополнить счет, то кредит перестает быть беспроцентным. Ему начисляется ставка, часто — месячная, а не годовая. Этот процент называют базовым, он добавляется к сумме задолженности.

Схема погашения долга по кредитке с льготным периодом – пример

Есть ли еще какие-то комиссии, платежи по кредитной карте с льготным периодом? Да, иногда они случаются. Например, банки обязывают вносить ежемесячные платежи. Допустим, следует вернуть хотя бы часть от суммы долгах — определенный ее процент. Какой именно – следует спросить или посмотреть в условиях.

Возможные дополнительные платежи:

- Комиссии за снятие средств.

- Ежемесячная или годовая плата за пользование картой.

- Другие платежи, предусмотренные в тарифах.

Поэтому, при оформлении важно узнать обо всех тарифах, дополнительных комиссиях, платежах. График расчета обычно присутствует и в личном кабинете интернет-банкгинга

Там указаны все суммы, сроки погашения, баланс кредитной карты, даты расчета.

Почему может возникнуть задолженность по кредитной карте

Когда банк выдает вам кредитную карточку, он накладывает на вас определенные обязательства: вы должны вовремя делать ежемесячные платежи, возмещать обслуживание карты и оплачивать предусмотренные банком дополнительные комиссии. Обо всех условиях можно прочитать в договоре, который вы заключаете при оформлении. Но, как правило, лишь немногие заемщики внимательно изучают его. По этой причине владельцы «кредиток» зачастую делают ошибки, которые приводят к просрочке. Перечислим их.

- Снятие наличных с «кредитки». Многие банки берут за операции с наличными высокую комиссию. Также на сумму снятия начисляются проценты, а льготный период на нее не будет распространяться. Таким образом, можно сделать большой долг по кредитной карте. Если клиент не возмещает его в установленные сроки, то банк фиксирует просрочку и вменяет заемщику штраф.

- Просрочка платежа. Сейчас льготный период есть у всех кредитных карт. Как правило, он длится от 50 дней и больше. Однако существует понятие «отчетного периода», когда вам необходимо внести минимальный платеж. Если клиент не выполняет данного условия, то банк считает это нарушением обязательств. Так образуется невыплаченный долг.

- Деньги не успели поступить на счет вовремя. Если заемщик отправляет деньги на «кредитку» через терминал или со счета другого банка в последний день платежа, то произойдет просрочка. Это связано с тем, что перечисления между банками иногда занимают до трех суток. Поэтому чтобы не получить штраф, следует отправлять средства заранее.

- Оплата дополнительных опций. Иногда владелец карты решает больше не использовать «кредитку», но забывает отключить сопутствующие услуги, например, sms-оповещения. В таком случае деньги все равно списываются с карты, а на эту сумму начисляют проценты. Долг копится несколько месяцев, и с учетом штрафов и пени его сумма может в разы превышать стоимость неоплаченной услуги. Таким образом, когда вы закрываете кредитную карту, обязательно напишите в банк заявление с просьбой отключить все платные опции.

- Доступ к карте со стороны мошенников. Иногда карты теряются или их воруют. Тогда деньгами могут воспользоваться злоумышленники. Сразу после пропажи кредитной карты клиенту необходимо оповестить банк и написать заявление в полицию. Но стоит понимать, что такой способ не всегда работает. Часто финансовые учреждения все равно требуют от заемщика погасить долг. Обязательства перед банком могут быть сняты с владельца карты только по решению суда.

С чего начать прибыльное дело

Бизнес-идеи офлайн:

Процентная ставка по кредитной карте

Проценты по кредитным картам Сбербанка

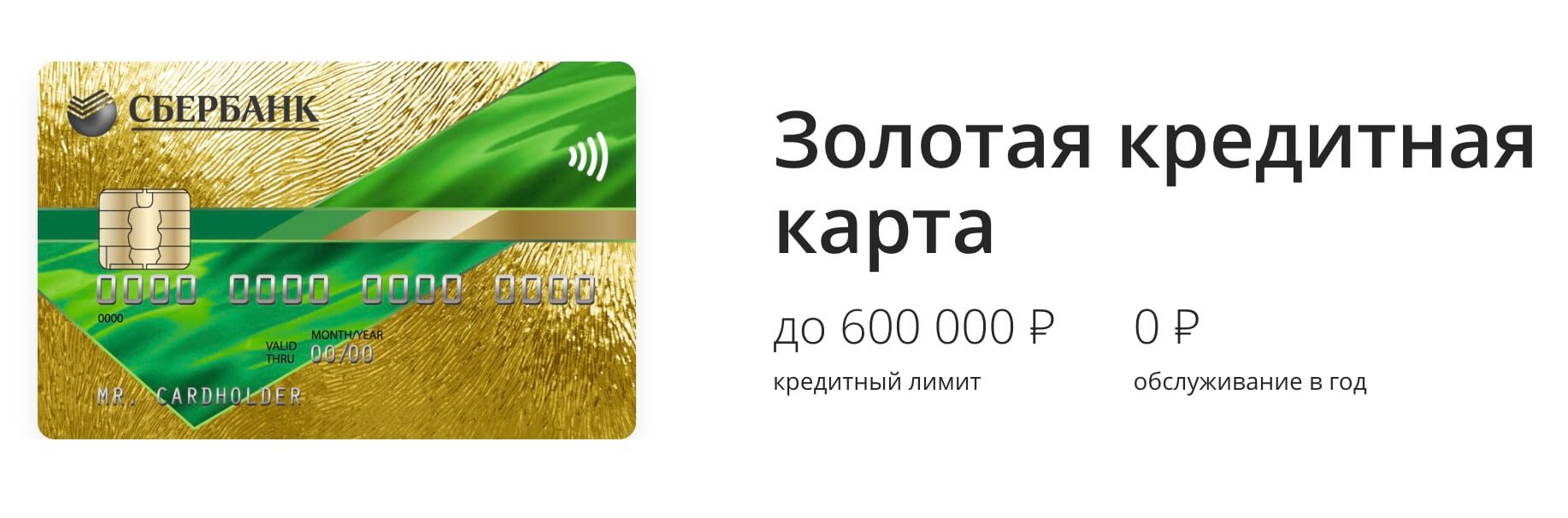

Сбербанк выпускает несколько видов кредитных карт. Они различаются ставками, максимальным размером кредитного лимита, бонусными программами, стоимостью обслуживания и другими параметрами.

Проценты, которые начисляются за пользование заемными деньгами по карте, напрямую зависят от процентной ставки. Она различается в зависимости от того, получал клиент спецпредложение от банка или нет. Информация о ее размере для разных кредитных карт Сбербанка приведена в таблице.

| Кредитная карта | Ставка по базовым условиям, % годовых | Ставка по спецпредложению, % годовых |

| Цифровая | Выпуск возможен только по предложению банка | 23,9 % |

| Моментум | ||

| Классическая | 25,9 % | |

| Классическая «Подари Жизнь» | ||

| Классическая «Аэрофлот» | ||

| Золотая | ||

| Золотая «Подари Жизнь» | ||

| Золотая «Аэрофлот» | ||

| Премиальная | 23,9 % | 21,9 % |

| Аэрофлот Signature | Выпускается только по предложению банка |

Ранее Сбербанк выпускал кредитные продукты и с другими ставками, но они сохранились только у небольшого числа держателей. Новый их выпуск невозможен.

Где посмотреть процент по своей кредитке

Прежде чем разбираться, как начисляются проценты по кредитной карте от Сбербанка, нужно обязательно узнать действующую ставку по своей кредитке. Без этой информации сделать расчет самостоятельно не получится.

Узнать данные по ставке можно следующим способом:

- В кредитном договоре. Он обязательно выдается на руки клиенту при оформлении карты. Изменить ставку в одностороннем порядке Сбербанк не может.

- В интернет-банке и приложении Сбербанк Онлайн. Для получения информации по ставке нужно перейти к просмотру подробных данных по карточке.

- По телефону 900. Задать вопрос о действующей ставке по кредитной карте можно сотруднику банка, но для получения данных может потребоваться идентификация по паспортным данным и кодовому слову.

Проконсультироваться по вопросам начисления процентов по кредитной карте и узнать действующую ставку можно также в любом офисе Сбербанка. При обращении к сотрудникам кредитной организации клиенту необходимо иметь при себе паспорт. Сама карта при этом не требуется.

Как заработать с кредитной картой

Грамотное использование карты позволяет не только не тратить деньги на оплату процентов и комиссий, но и получать дополнительный доход. Как в этом случае пользоваться льготным периодом кредитной карты «Тинькофф» или других банков? Вам необходимо разместить собственные средства на счете, а банк будет начислять проценты на остаток. При этом на ежедневные траты будут расходоваться кредитные средства в пределах беспроцентного периода.

Конечно, этот способ не позволяет получать серьезный доход, но почему бы не пользоваться им, если можно получать деньги просто так.

Индивидуальные предприниматели часто решают пользоваться кредитками, чтобы гасить кассовые разрывы. То есть в тех случаях, когда пора расплатиться с поставщиком, а средства от покупателя пока не получены. Для малого бизнеса такой подход более выгоден, чем ожидание расчета. В целом, кредитные карты популярны среди предпринимателей с небольшим оборотом и маленьким официальным доходом, ведь им сложно получить более крупный кредит.

Ненужные услуги. Банки стараются предлагать карты, по которым предусмотрена лишь одна выгодная клиенту услуга. Сегодня чаще всего ее роль играет кэшбэк, то есть если вы будете пользоваться картой, с каждой вашей покупки банк будет возвращать определенный процент. Может показаться, что такое предложение очень выгодно, но кэшбэк реально работает лишь при условии, что по карте идет большой оборот средств. Например, до истечения льготного срока владелец активно пользуется картой, неоднократно исчерпывает лимит и возвращает средства. Если этого не происходит, выгода от такого банковского предложения будет очень маленькой. Тогда как пользоваться подобной картой дороже, ведь цена ее обслуживания выше. Поэтому все взвесьте и только потом начинайте пользоваться картой с дополнительными услугами.

Безопасность. Правила безопасности остаются неизменными вне зависимости от того, предложением какого банка вы решили пользоваться. Никогда не сообщайте посторонним ПИН-код, не заходите в интернет-банк с компьютера, если он доступен большому количеству человек. Обязательно проверяйте, какую сумму кассир вводит при оплате покупок через терминал. Подключите СМС-информирование, даже если банк берет деньги за эту услугу – так вы будете сразу узнавать обо всех проведенных по карте операциях

Ведь если по вашей неосторожности с карты спишутся лишние деньги, банк не станет их возвращать. Сделайте все возможное, чтобы потом не гасить кредит, которым вы не успели воспользоваться.

Итак, вот основные правила и ответ на вопрос о том, как пользоваться льготным периодом кредитной карты Сбербанка и других банков.

- Кредитку можно заводить лишь при условии, что у вас есть постоянный доход. Ею нельзя пользоваться как способом продержаться до зарплаты, ведь это не ваши деньги, их нужно вовремя вернуть. В противном случае вам придется расплачиваться за задержку.

- Не снимайте наличные с кредитки, так как за эту операцию придется заплатить комиссию. Правда и из этого правила есть исключение – у некоторых банков снятием наличных можно пользоваться бесплатно до истечения льготного срока.

- Научитесь рассчитывать льготный период. В этом вам помогут все доступные дистанционные каналы обслуживания – там вы получите необходимые сведения.

- Вовремя расплачивайтесь по долгам, возвращая банку всю сумму до завершения льготного срока. Тогда вам не придется платить проценты за пользование средствами.

И самое главное: помните о своей безопасности и не поддавайтесь на хитрости мошенников.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Способы погашения долга

Способов пополнения кредитки достаточно много. Ограничений на сумму перевода практически нет, за исключением установленного минимума. При этом вносить можно и больше, чем установлено банком — тогда оставшаяся сумма сохранится на карте для дальнейшего пользования.

Пополнить кредитку можно:

- В отделении Сбербанка (оплата через кассу банка по платежному поручению);

- Через банкомат, в разделе «Погашение задолженности по кредиту»;

- С помощью мобильного банка. Нужно отправить смс-сообщение, подтверждающее перевод с вашей дебетовой карты Сбера на кредитную карту;

- В «Сбербанк Онлайне», в разделе «Операции»;

- При посредничестве Почты России в любом ее территориальном отделении;

- С электронного кошелька (например, Киви кошелек или Яндекс Деньги).

Подробную инструкцию пополнения в зависимости от способа мы уже писали на нашем сайте.

Как сориентироваться в грейсе

Ошибки в определении временных рамок возобновленного льготного периода чреваты потерей денежных средств из кармана владельца карточки. Необходимо или постоянно уточнять в банке его сроки, или самостоятельно вести расчеты. При длительности грейс-периода до 90 дней делать это довольно просто – у 1 карты 1 льготный период.

Превышение указанного срока сопровождается появлением льготного периода с каждой новой транзакцией – 1 карта имеет несколько одновременных грейс-периодов. Здесь рассчитать начало беспроцентного периода намного сложнее. Рассмотрим конкретные примеры на основе популярных кредитных карт.

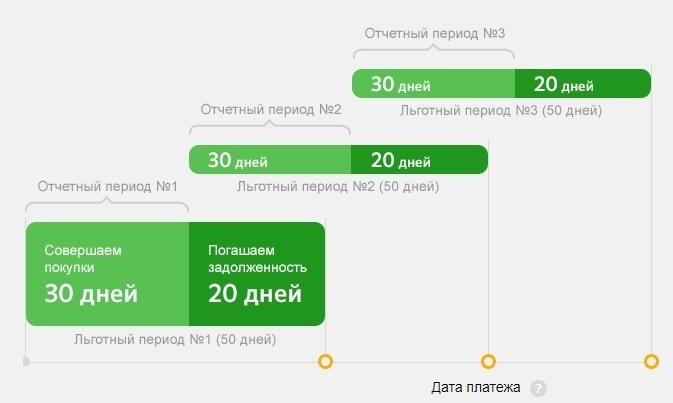

Сбербанк установил для кредитных карт Visa Classic и MasterCard Standard:

- грейс – 50 дней;

- расчетный срок – 30 дней;

- платежное время – 20 дней;

- возобновляется grace-период на следующий день после формирования отчета за предыдущий расчетный срок.

В датах это выглядит так:

- grace №1 начинается, например, 1 мая;

- счет на возмещение использованного лимита выписывается 31 мая, погашение обязательно в течение 20 дней, т.е. до 19 июня включительно;

- grace №2 стартует 1 июня;

- 1 июля кредитор выставляет счет заемщику на погашение взятой ссуды;

- 2 июля начинается отсчет льготного периода №3 и т.д.

Альфа банк. Применяет 2 вида грейс-периода:

- 60-тидневный, для кредиток с дополнительными преимуществами;

- 100 дней без процентов, для классических карт.

Здесь нет разделения на периоды (расчетный или платежный). Погашение всей суммы, независимо от даты транзакции, необходимо провести до конца рабочего дня, завершающего grace period (60-й или 100-й день). Платить необходимо ежемесячно по 5% от потраченного лимита.

Следует понимать, что полное возмещение банку использованных средств, например, на 80-ый день, не означает окончание одного льготного периода и начало, на 81 день, нового. Грейс №2 стартует только на 101 день.

ВТБ 24. Банк не практикует предоставление беспроцентных периодов для своих кредиток. У него только одна карта (Мультикарта ВТБ24) с грейс-периодом в 50 дней. Рассчитывается так же, как в Сбербанке.

Тинькофф банк. Предоставляет 55-тидневный grace-период, из них 30 дней — для совершения различных транзакций, 25 дней для возвращения потраченных средств на расчетный счет. Имеет серый временной промежуток в 5-6 дней, зависящий от продолжительности месяца. Отсчет грейс-периодов начинается с фиксированной даты после погашения кредита (через каждые 2 месяца).

Когда начинать считать льготный период и сколько он длится

При получении карты рассчитывается беспроцентное время пользования заемными денежными средствами. Оно называется льготным, бесплатным или грейс-периодом. Сроки установлены банком и прописаны в договоре. Этот промежуток времени дает право на пользование кредитом до его окончания без начисления процентов

Важно соблюдать сроки, осуществлять внесение минимального платежа и погашение основного долга вовремя. В случае начисления процентов, они должны выплачиваться отдельно

Каждый банк рассчитывает и подбирает свой срок льготного кредитования – 50, 100 или 200 дней. Исходя из условий договора, выделяются два типа периодов, когда вносятся выплаты:

Как работает льготный период кредитной карты

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислялись проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% — придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом

Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Кредитная карта: описание, особенности

Какое платёжное средство приходит вам на ум в первую очередь? Скорее всего, это дебетовая карта – самый распространённый банковский продукт, с помощью которого выплачивают зарплату, переводят деньги друг другу, совершают покупки. У некоторых людей имеется несколько таких карт от разных банков. Многие копят деньги именно с помощью дебетовок.

Схема работы такой карты проста: пока на ней есть ваши личные финансовые средства, вы можете ими распоряжаться как угодно, но как только они закончатся, расходование денег тут же прекращается.

Кредитная карта позволяет совершать операции не только с собственными деньгами, но и со средствами банка в пределах, установленных кредитным договором.

Финансы на кредитке фактически принадлежат банку. Клиент, потратив их, обязан не только возместить всю сумму, но и уплатить процент за пользование деньгами. Кредитные лимиты определяет сам банк, и иногда они очень велики.

Оформляя кредитную карту, клиент банка заключает с ним договор, в котором зафиксированы все условия предоставления денег в пользование. После этого заёмщику открывается кредитная линия.

Кредитные карты предназначены для разных типов клиентов и выпускаются в разных видах. Как правило, по этому виду карт открывается возобновляемая линия. То есть, кредит можно возмещать как целиком, так и по частям, и лимит на линии будет постоянно пополняться, в течение всего периода действия договора с банком.

Кредитная линия открывается с установленным лимитом – той максимальной суммой, которой может распоряжаться клиент, осуществляющий платежи посредством карты.

Величина лимита определяется в соответствии с кредитной политикой и внутренними правилами банка, а также платёжеспособностью клиента, которая оценивается по его зарплате, трудовому стажу, кредитной истории и другим факторам.

Превысить лимит не может ни один держатель кредитной карты. Поэтому навыки планирования личного бюджета выходят на первый план: даже имея кредитку с самыми выигрышными условиями и гигантским лимитом, следует рассчитывать только на доступный объём средств.

Всё больше россиян выбирают пластиковые карты в ситуациях, когда им необходимы дополнительные деньги. Оформить кредитку оказывается по многим причинам намного удобнее и выгоднее, чем взять обычный потребительский заём:

- Простая процедура выпуска карты (в некоторых банках это можно сделать онлайн).

- Лёгкость получения карты на руки: нужно просто явиться в отделение банка один раз и, показав документы (как правило, не более двух), забрать свою кредитку.

- Предлагаются различные системы бонусов. Обычно это начисление баллов за покупки. Баллы можно превратить в значительные, до 99 %, скидки на товары и услуги различных магазинов и фирм.

- Выигрышные условия пользования деньгами: низкий ежемесячный платёж, возможность возобновить кредитную линию, наличие льготного периода.

Чем так привлекателен льготный, или грейс-период по кредитным картам? Это отрезок времени, на протяжении которого клиент может делать покупки, не переплачивая за пользование заёмными средствами. В каждой банковской организации, выпускающей кредитные карты, свои расценки и условия, и длительность льготных периодов тоже различается.