Как рассчитать обязательный и минимальный платеж по кредитной карте сбербанка

Содержание:

- Расчет процентов по кредитке

- Когда нужно делать обязательный платеж

- Разновидности ежемесячных платежей по кредитной карте

- Почему оплачивать кредитку нужно каждый месяц?

- Что будет, если не платить минимальный платеж?

- Расчет процентов, минимального платежа, комиссий по кредитной карте

- Советы, как оплачивать ежемесячный платеж по кредитке и не переплатить

- Рассчитываем «обязаловку»

- Оформить онлайн займ на карту Сбербанка в Ростове-на-Дону

- Что дает возможность оплачивать кредиткой счета и покупки

- Какими бывают ежемесячные платежи

- Какие бывают платежи по кредитной карте?

- Добавить комментарий

- Что такое минимальный платеж

- Каков размер обязательного платежа по кредитной карте Сбербанка?

- Способы погашения долга

- Как минимизировать ежемесячный платеж

- Рассчитаем сумму самостоятельно

- Расчет износа повреждённых деталей

- Какой установлен срок уплаты?

- Пример расчета

- Платежи по кредиту с учетом страховки

- Как формируется минимальный платеж

- Отделение на пл. Толстого, 6а

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Когда нужно делать обязательный платеж

Разновидности ежемесячных платежей по кредитной карте

Когда банк говорит о минимальном платеже, речь заходит не только о погашении части основного долга, но и процентных начислений плюс все предусмотренные договором обслуживания обязательные или регулярные оплаты, которые способны многократно увеличить исходный размер выплаты:

- процент при безналичном использовании;

- процент при обналичивании;

- комиссия за снятие;

- платеж за выполнение распоряжений клиента (обслуживание, прием зачислений на кредитный счет с реквизитов другого банка, перечисление через сторонний платежный ресурс);

- платный сервис (смс-уведомления мобильный или интернет-банк);

- штраф за просрочку (единая сумма или процент от долга за каждый день просрочки).

За внешней прозрачностью условий погашения скрывается сложная система учета всех составляющих показателей, влияющих на расчет итогового платежа.

Ежемесячные платежи могут производиться не только в пользу банка, но и в интересах заемщика. Если заемщик в течение предыдущего месяца расплачивался карточкой в магазинах партнерах, банк начислит бонусные баллы или рубли (в зависимости от условий бонусной программы конкретного банка). Эти платежи никак не связаны с обязанностью заемщика, если только условия программы лояльности не предусматривают возможность зачета начисленных баллов в виде рублей с последующим списанием в счет уплаты кредитного долга. Поскольку сумма возврата в отдельных категориях иногда достигает 10-20%, появляется возможность снизить размер общего платежа по рассматриваемой кредитке.

Почему оплачивать кредитку нужно каждый месяц?

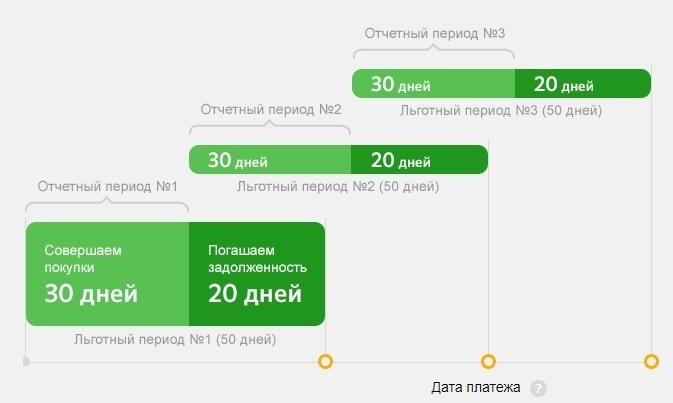

Ежемесячный платеж по кредитной карте – это сумма, которую необходимо вносить в счет погашения задолженности, чтобы не выйти на просрочку. Вносится он в определенную дату каждого месяца. Число регулярной оплаты указывается в договоре обслуживания и обычно не меняется.

Практически все кредитные карты имеют льготный период. Он состоит из расчетного периода, длящегося 30 дней (при расчете учитываются все операции, совершенные в это время) и платежного периода. Длительность последнего может быть разной, но обычно составляет 25 дней. Момент окончания платежного срока и называется датой платежа, хотя деньги можно внести в любой его день. Таким образом, льготный период в нашем примере оказывается равен 55 дням.

Уточнить дату обязательного минимального платежа по своей кредитке можно в памятке, которую вам выдали вместе с кредитной документацией. Или же обратиться к интернет-сервисам обслуживания – мобильному приложению или личному кабинету на сайте. Также банк регулярно присылает уведомления о приближении даты платежа и сумме, которую необходимо внести.

Получается, что обязательный минимальный платеж – это всего лишь рекомендация кредитора. Клиент сам решает, какую сумму он внесет в текущем месяце, но не менее указанной. Если он будет платить больше, скорее погасит задолженность по кредитке. Или же будет вносить только рекомендованные суммы неограниченное время. Даже если срок действия пластика закончится, клиенту выдадут обновленную кредитку, а обязательства перед банком останутся прежними.

Что будет, если не платить минимальный платеж?

Собираясь воспользоваться заемными средствами, следует всегда реально оценивать свое финансовое положение и задумываться над тем, с каких ресурсов будет гаситься задолженность перед Тинькофф. В случае допущения просрочек минимального платежей не стоит рассчитывать на лояльность банка. К должникам банка Тинькофф применяются штрафы за неуплату минимального платежа и начисляются неустойки из-за чего сумма долга будет неуклонно расти. А с самыми злостными неплательщиками банк уже общается через суд.

Но помимо всех этих неприятностей заемщики, которые неоднократно допускают просрочки по карте Тинькофф и не платят вовремя ежемесячный платеж, портят кредитную историю. В дальнейшем уже будет затруднительно взять новый кредит, а тем более на крупную сумму.

Расчет процентов, минимального платежа, комиссий по кредитной карте

Сейчас практически все кредитные карты выпускаются с льготным периодом, минимальной суммой платежа и другими условиями. Разберем такой вариант на примере.

Как узнать процент и минимальный платеж по кредитной карте

Пример:

Лимит по кредитной карте составляет 150 000 рублей, годовая процентная ставка — 26 %. Льготный период кредитования составляет 55 дней. Минимальный платеж за 1 месяц — 6 % от суммы задолженности. Плата за годовое обслуживание — 600 рублей. Нужно рассчитать сумму процентов за пользование заемными средствами, если владелец снял с лимита 20 00 рублей.

Различают:

- Размер минимального платежа. Эта та сумма, которую обязательно следует внести за месяц пользования заемными средствами даже если они не были возвращены на счет. Он рассчитывается от суммы накопившегося долга. В примере она составляет 20 тысяч рублей, поэтому минимальный платеж равен 20 000 * 0,06 = 1 200 рублей. Иногда банк устанавливает фиксированную сумму ежемесячного платеже, поэтому его не нужно рассчитывать.

- Основной платеж по кредитке (проценты). Он рассчитывается на основе годовой процентной ставки и по истечению льготного периода. Эти проценты насчитывается только на уже потраченную сумму займа, которая была использована из предоставленного лимита. Если держатель, пользовался 10 дней кредитными средствами вне льготного периода, то основной платеж рассчитывается так: ((20 000 * 26/100)/365))*10=5200/3650=142 рубля. Формула подробно расписана выше.

Из примера видно, что за 10 дней пользования заемными средствами вне льготного периода клиент заплатит 142 рубля. Помимо этого, обязательный платеж составляет 1200 рублей. Он вносится на счет за 1 месяц.

Каждый сам банк устанавливает пени, комиссии и штрафы за просрочки погашения долга. Следует поинтересоваться у консультанта об этих цифрах, найти их в договоре или кабинете личного банкинга.

Еще один метод того, как узнать процент по кредитной карте без помощи формул — это расчеты с помощью таблиц Excel. Но такой способ считается трудоемким и затратным по времени. В таблице каждый показатель рассчитывается за 1 месяц и так — до конца года. Преимущества методики — это ее наглядность. Пользователь видит все цифры вместе по каждому отчетному периоду и может планировать свои расходы.

Как узнать процент по кредитной карте с помощью таблиц Excel

Помимо процентов и минимальных платежей, банки взимают и различные комиссии. Часто они начисляются ежемесячно или за какое-то действие:

- За снятие наличных с кредитного счета.

- СМС-оповещения.

- Абонентская плата — годовое обслуживание.

Пример:

Держатель кредитной карты снял с ее счета 20 000 рублей. Комиссия за снятие составляет 2 %. Плата за месяц СМС-оповещений равна 100 рублям, а годовое обслуживание — 600 рублей. Сколько за месяц нужно заплатить клиенту, учитывая и разовую комиссию за снятие наличных.

Расчеты:

- За разовое снятие наличных держатель должен заплатить банку 20 000*2/100, то есть 400 рублей.

- За 1 месяц СМС информирования взимается 100 рублей.

- За 1 месяц обслуживания держатель кредитки платит 600/12=50 рублей.

Итого: сумма всех комиссией и платежей за 1 месяц составляет 400+100+50=550 рублей.

Узнать процент по кредитной карте с помощью интернет-банкинга

Все эти цифры уже рассчитаны за клиента в его личном кабинете интернет-банкинга. В большинстве случаев он является бесплатным, а владельцы портативных устройств и вовсе могут скачать мобильное приложение. В разделах банкинга присутствуют все данные о комиссиях, платежах, сумме задолженности и т.д. Даже составлены графики, есть история операций по расходам, погашению долга.

Многие сайт содержат онлайн-калькуляторы для расчета процентов по кредитной карте и других важных показателей. Все, что требуется от пользователя, — просто ввести исходные данные в поля калькулятора и посмотреть результат. Например, требуется указать размер долга или сумму снятых с лимита средств, процентную ставку, количество дней пользования займом и т.д.

После ввода данных необходимо нажать на кнопку расчета. За доли секунды на сайте отобразится результата в виде суммы обязательного платежа, процентов. Конечно же, нельзя забывать о комиссиях, пене и других условиях, которые каждый банк сам устанавливает и отображает это в договоре. Если они присутствуют, то их также необходимо добавить к сумме долга.

https://www.youtube.com/watch?v=3bSGLH-PHLY

Советы, как оплачивать ежемесячный платеж по кредитке и не переплатить

Чтобы вовремя оплатить платежи по кредиту и не иметь штрафов, следует придерживаться следующих советов:

Важно вовремя погашать долг по кредиту. Для быстрой реализации такой цели банк позволил заемщикам самим регулировать суммы своих оплат

Единственное условие в данном кредитовании заключается в том, что клиентам нужно ежемесячно перечислять суммы по своей кредитке.

Если физические лица не смогут внести платеж в установленный срок, то банк может таким клиентам начислить штраф.

Чтобы узнать необходимую сумму ежемесячного платежа, следует лично обратиться к работнику банка, чтобы он предоставил выписку по счету.

Рассчитываем «обязаловку»

Теперь разберемся, как рассчитать минимальный платёж по кредитке. Допустим, у меня карта на 100 000 руб. под 24% годовых, абонплата – 250 в год, за обналичку 1%, СМСки по 50 руб. в мес. по факту совершения операций. За долговую обязаловку берут 5%. Получил я карту 10 декабря, абонплата – по календарному году. Расчетное число – 1-е следующего месяца. Плачу из дому, по Е-банку или с телефона.

В любом случае до 31 декабря мне нужно:

- Внести абонплату за следующий год – 250 руб.

- Поскольку придет СМС о поступлении денег на счет, придется оплатить СМС за декабрь – 50 руб.

То есть либо сразу 300 до полуночи 31 декабря, либо 250 тогда же и 50 до полуночи 31 января.

Далее, допустим, до мая я кредиткой вообще не пользовался, а в мае пришлось снять 20 000 первого и еще 10 000 десятого (хорошо погуляли). Теперь все зависит, по какой схеме мой банк берет «обязаловку»:

- По «связной», п. 4 в первом списке – обязательный платеж в рублях, сколько там следует по договору (допустим, 3000), плюс 50 за СМС, плюс 200 за первое обналичивание и 100 за второе. Итого – 3350 руб.

- По схеме «АК БАРС-ОТП», п. 2 там же – 5% от лимита в 100 000, что составит 5000, плюс то же за обналичку и СМС. Выходит 5350 руб.

- По схеме «народных» банков, п. 1, придется считать подробнее, т.к. при этом придется учитывать дневные проценты, раз съем в течение расчетного периода набежал на съем.

Итак, за обналичку с СМС остается 350 руб. Исходя из ставки в 24% годовых, получается 2% в мес. Но далее, по дням, банки проценты не дробят, иначе запутаются в долях копеек, и годовой баланс не сойдется. Берут долю дней в месяце, в течение которой клиент пользовался данной суммой.

Я в этом примере первые 10 дней пользовался 20 тысячами. Месячный процент по ним – 20 000 х 0,02 = 400 руб. В мае 31 день, а 10 «тыр» висели на мне 10 из них, тогда процентов по ним набежит 10/31 = 0,3226 от их суммы по этому съему. Умножаем 400 х 0,3226 = 129,04 руб., округляем до 129,05.

Начиная с 10-го, на мне был долг уже в 30 000. Месячный процент по нему – 600 руб. Пользовался я ими 21 день, что составит 21/31 = 0,6774 долю месяца, и в деньгах это будет 600 х 0,6774 = 406,44 руб. Всего процентов по долгу набежало 129,05 + 406,44 = 535, 49 или 535, 50 руб.

А теперь – внимание! Независимо от расчетного дня, банки начисляют процент по обязаловке, исходя из задолженности на конец месяца. Поэтому, если бы у меня расчетный день был 20-го, то последним съемом я пользовался бы все равно 21 день!

Далее, сумму по процентам прибавляем к телу долга. Всего тогда я на 1 июня должен 30 535,50 руб

И вот (внимание – два!) те самые 5% долговой части «обязаловки» банк исчислит именно из этой суммы, и заплатить их мне нужно до 1 июля. Если же расчетное – 20-е, то до 20 июня

Считаем: 30 535,50 х 0,05 = 1526,78 руб.

И только теперь к этой сумме прибавляем те самые, за СМС и обналичку, 350 руб. Всего выходит 1526,78 + 350 = 1876,78. Именно на такую сумму мне и придет СМС об очередном платеже. Если я никуда не уеду, не прозеваю и не набежит штраф.

Оформить онлайн займ на карту Сбербанка в Ростове-на-Дону

Если у вас плохая кредитная история или есть просрочки по существующим кредитам или вы просто потеряли работу, большинство банков откажут вам в получении кредита или кредитной карты

Мы собрали для вас 3 микрофинансовых организаций, которым все это не важно. Здесь вы точно получите быстрый займ на карту Сбербанка, не зависимо от вашей кредитной истории

Деньги дают действительно всем.

Что дает возможность оплачивать кредиткой счета и покупки

Кредитка дает возможность в случае крайней необходимости приобрести товар или заплатить за полученную услугу, даже если в данный момент совсем нет денег. А такие ситуации достаточно часто случаются в повседневной жизни, когда средства заканчиваются за пару дней до зарплаты, социальных выплат или поступления денег из других источников. В таких случаях кредитная карта очень выручает.

Данный финансовый инструмент, благодаря широким возможностям и удобству использования, популярен у множества клиентов банковских организаций по всей России. И с каждым годом число пользователей кредитных карт только растет.

Обычно банки предлагают несколько вариантов кредиток. Разница обычно в размере кредитного лимита, величине процентной ставки, стоимости обслуживания карты и наличии дополнительных возможностей.

Основные же возможности любой кредитной карты стандартизированны и предоставляются всем клиентам независимо от типа карты. Однако чем дольше и активнее клиент сотрудничает с банковской организацией и чем лучше его кредитная история, тем более выгодные условия ему смогут предложить.

Какими бывают ежемесячные платежи

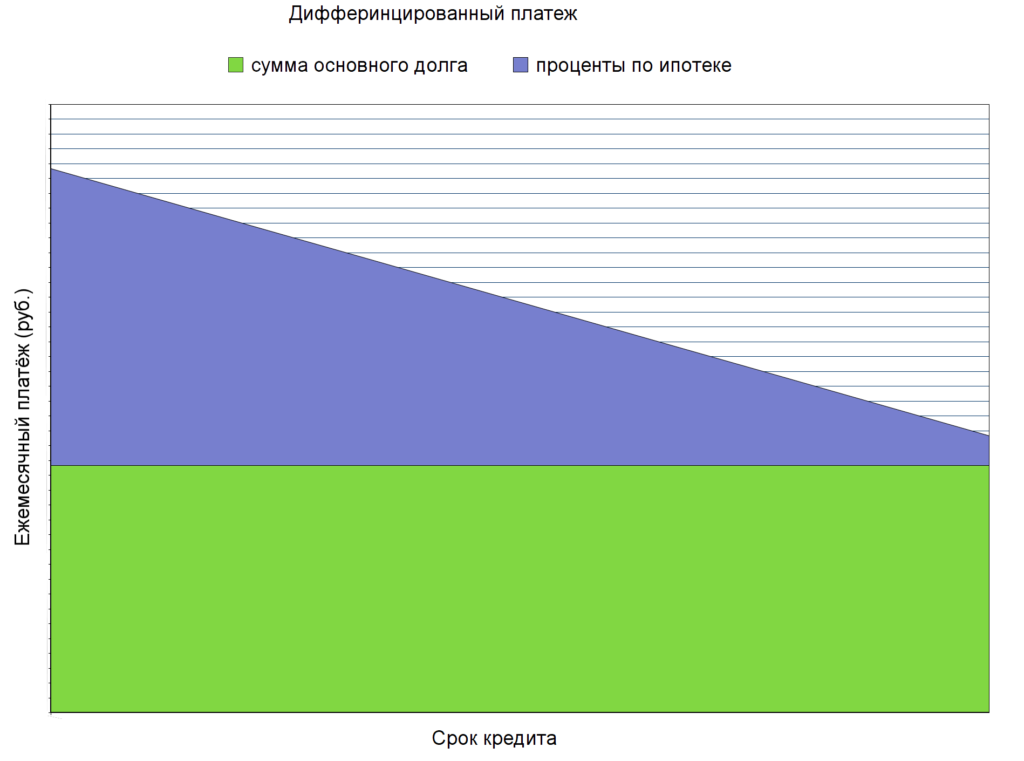

Различают аннуитетные — неизменные и дифференцированные – уменьшаемые платежи.

В первом случае сумма взносов не изменяется. Большая часть средств распределяется на уплату процентов, а остаток на погашение долга. При большом сроке кредита, обязательный взнос будет меньше, но переплата увеличится. Из -за того, что большая часть оплаты идет на погашение процентов, общий долг меняется медленно.

При втором варианте, взносы со временем становятся меньше, так как основной долг уменьшается на фиксированную сумму ежемесячно. Расчет процентов происходит также, как в первом случае.

Если клиент хочет выплачивать кредит досрочно при аннуитетном типе платежей, он должен оповестить организацию о своем намерении заранее и перечислять на счет банка большую сумму.

Какие бывают платежи по кредитной карте?

Статья будет основываться на продукте от Home Credit «Карта с пользой Gold». Преимущество кредитки заключается в начисляемом кэшбэке. За траты на любые товары предусмотрено вознаграждение в размере от 1 до 3%. Также существуют специальные предложения от партнеров банка, по которым кэшбэк достигает 10%.

Возврат денежных средств за любую покупку можно осуществить через личный кабинет. Для этого следует выбрать одну из уже завершенных операций по карте в разделе «польза» и нажать функцию «вернуть». Деньги поступят на счет карточки автоматически.

Рассчитать кэшбэк можно по следующей формуле:

где:

П – стоимость покупки,

СК – процентная ставка по кэшбэку,

В – вознаграждение, которое поступит на счет карты.

Вы потратили 1 500 рублей в магазине на продукты 5 августа, на 3 000 рублей заправили автомобиль 12 августа и на 5 000 рублей приобрели товар по специальному предложению от партнера банка 15 августа, о котором узнали из личного кабинета 15 августа. Вознаграждение по каждой операции рассчитывается следующим образом(при реальных расчетах процентные ставки делятся на 100):

Продуктовые товары относятся к общей категории, за которой закреплен кэшбэк в 1%.

По категории авто и рестораны можно получить 3% вознаграждения.

За покупку в партнерской сети предусмотрен возврат до 10%.

Итого: потратив 9 500 рублей, можно вернуть обратно на счет 605 рублей.

Рассмотрим основные условия по «Пользе Gold»:

Добавить комментарий

Что такое минимальный платеж

Минимальный ежемесячный платеж – сумма, которую нужно внести в течение платежного периода, чтобы кредит не перешел в статус «просроченный». У большинства банков платежный период длится 20 суток.

Расчет платежа при полном погашении

Практически у всех кредитных карт есть грей-период, в течение которого за пользование средствами банка не начисляются проценты. Этот временной отрезок называется «льготный период». Он распространяется на безналичную оплату покупок или на все транзакции. Обязательное условие – внесение ежемесячной оплаты. Если оплату не внести в указанный день, беспроцентный период перестанет действовать. Проценты начислят за все дни пользования деньгами.

При полном погашении задолженности в течение грейс-периода, переплата по кредиту составит 0 р. Для этого нужно корректно рассчитать сумму платежа, поделив задолженность на количество месяцев льготного кредитования. К примеру, если вы потратили 21 000 р., а льготный период действует 100 суток, вам нужно 21 000 поделить на 3 месяца. Получится, что каждый месяц нужно платить банку по 7 000 р.

Каков размер обязательного платежа по кредитной карте Сбербанка?

Вопрос, из чего состоит обязательный платеж, теперь нам ясен. Но какой был установлен Сбербанком размер? Много это или мало? Стандартно по всем кредитным карточкам Сбербанк ввел ограничение: обязательное пополнение должно составлять 5% от суммы задолженности, но не меньше 150 рублей. Кроме того, к этому числу автоматически прибавляются все накопившиеся проценты по долгу, комиссии и штрафы. Кроме того, сюда же входит стоимость годового обслуживания, плата за смс-информирование и страхование.

Таким образом, при отсутствии каких-либо неустоек и процентов, при долге в размере 15 000 рублей ежемесячный платеж составит 750 рублей. Надо заметить, что это довольно демократичные условия: многие банковские организации требуют возвращать ежемесячно 7-8%, а некоторые банки и вовсе требуют 10% от суммы задолженности. Правда, другие организации в маркетинговых целях устанавливают лимит всего в 3% от суммы долга. Так что Сбербанк в этой нише — «крепкий середнячок».

Способы погашения долга

Способов пополнения кредитки достаточно много. Ограничений на сумму перевода практически нет, за исключением установленного минимума. При этом вносить можно и больше, чем установлено банком — тогда оставшаяся сумма сохранится на карте для дальнейшего пользования.

Пополнить кредитку можно:

- В отделении Сбербанка (оплата через кассу банка по платежному поручению);

- Через банкомат, в разделе «Погашение задолженности по кредиту»;

- С помощью мобильного банка. Нужно отправить смс-сообщение, подтверждающее перевод с вашей дебетовой карты Сбера на кредитную карту;

- В «Сбербанк Онлайне», в разделе «Операции»;

- При посредничестве Почты России в любом ее территориальном отделении;

- С электронного кошелька (например, Киви кошелек или Яндекс Деньги).

Подробную инструкцию пополнения в зависимости от способа мы уже писали на нашем сайте.

Как минимизировать ежемесячный платеж

Платеж складывается не только из процентной ставки и обязательного погашения основной задолженности. Если учитывать это, можно сэкономить порядочную сумму.

Многие банки облагают пользователя множеством скрытых комиссий и выплат: ежегодной платой за обслуживание карты, комиссии за снятие наличных, комиссии за пополнение карты через банкоматы и так далее. Часто бывает так, что все эти комиссии включаются в ежемесячный платеж. Соответственно, можно минимизировать выплату, если:

- Стараться не обналичивать деньги с кредитки, а покупать товары и услуги напрямую безналичным способом;

- Внимательно изучать предлагаемые банками условия. Не всех клиентов устраивает, например, платная функция смс-оповещения или ежегодная плата за обслуживание счета;

- Искать партнеров банка для покупки товаров. Список можно увидеть на сайте банка-кредитора. Партнеры, как правило, дают больший cash-back и/или другие бонусы;

- Пользоваться льготным периодом и не выходить за его пределы. 55 беспроцентных дней вполне достаточно, чтобы избавиться от небольшой задолженности, тогда все товары и услуги можно получать по сути не в кредит, а в рассрочку;

- Процентная ставка накладывается на текущую задолженность. Это значит, что если у клиента к концу месяца на счету будет долг в размере 5000 рублей вместо 50000, то и переплатить ему нужно будет 250 рублей вместо 2500. Таким образом, уменьшить сумму переплаты можно досрочным погашением основной задолженности.

Рассчитаем сумму самостоятельно

Минимальный платеж по кредитке — это рекомендованная банком сумма к оплате. Ее необходимо положить на счет кредитной карты в определенные сроки

Рассчитывать размер ежемесячного взноса самому не обязательно, но важно понимать, как это происходит

Разберем на примере. У вас оформлена кредитная карта с лимитом 100 тысяч рублей под 25% годовых, потрачены 30 тысяч рублей. По договору полагается вносить 5% от суммы основного долга каждый месяц. Ежемесячный платеж нужно рассчитывать по следующей формуле: 30 000 *5% + ((30 000 * 25%)/365 (дней в году)*30 (дней в расчетном периоде)) = 1 500 (основной долг) + 616 (проценты) = 2 116 рублей.

Обратите внимание, что эти расчеты только предварительные, ведь в реальности используются более сложные формулы. К тому же, условия вычислений могут отличаться, например, из-за списания ежемесячной платы за СМС-оповещение

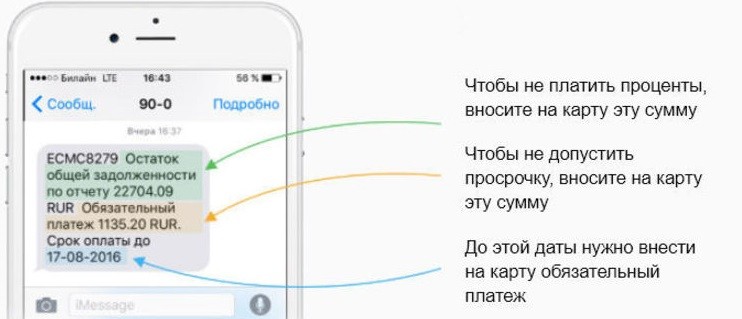

При внесении платежа ориентируйтесь на те цифры, которые вам придут в уведомлении от банка.

Расчет износа повреждённых деталей

Обязательно стоит уделить внимание рассмотрению вопроса износа автомобиля. Фактически размер выплаты по ДТП не может превышать 80% от стоимости, однако, есть утвержденный законодательством перечень деталей авто, когда определяется нулевое значение износа

Иными словами, когда при составлении отчета встречается деталь из этого списка, страховщик обязан сделать перерасчет замены детали как новой.

Износ автомобиля рассчитывается с момента начала его использования. Если гражданин перекупил машину, то указанный срок начинает отсчитываться со дня покупки.

Х = Коэф. срока х Срок эксп. Коэф. автопробега х Пробег

Какой установлен срок уплаты?

В отличие от сформированного новыми клиентами мнения, платеж нужно вносить к моменту отчетной даты, а не к окончанию 30-ти дней с момента получения займа. Разберем на примере:

- Кредитка была активирована 26-го января. Соответственно, эта дата считается датой формирования отчета. Она же будет в дальнейшем «отчетной датой»;

- Первый займ был получен 10-го февраля;

- Платеж нужно внести уже к 26-му февраля.

Как видно из примера, далеко не всегда банк дает клиенту целый месяц на погашение долга. Если клиент взял ссуду незадолго до отчетной даты, то может не пройти и недели, как банк потребует вернуть часть ссуды обратно.

Пример расчета

Платежи по кредиту с учетом страховки

Но это мы посчитали «чистые» суммы. А многие банки включают в расчеты страхование вклада. Некоторые из них даже спрашивают, надо ли это клиенту.

Страхование гарантирует, что при потере клиентом платежеспособности (смерть, инвалидность), долг банку не будет взиматься с родственников или поручителей. Все расходы банк возьмет на себя.

Страхование можно не брать для кредита на 6-12 месяцев. Но лучше приобрести его для займа на более длительный срок. Это дело каждого.

Сумма страхования зависит от банка, размера кредита и срока кредитования. Поэтому ежемесячный платеж с учетом страховки точно может посчитать только сам банк. Для нашего примера (120.000 на три года), из-за страховки ежемесячный платеж повысился бы на 300-600 рублей.

Как формируется минимальный платеж

Чтобы разобраться в возможных объемах кредитной нагрузке, необходимо изучить правила формирования ежемесячных платежей и принципах, применяемых эмитентами. Первое, что необходимо уяснить, это структура ежемесячной выплаты по кредитке, при условии использования с нее некоторой суммы.

В состав платежа по карте входят следующие начисления:

Часть от потраченной за расчетный период суммы. У каждого банка свои программы эмиссии и требования к погашению. Обычно устанавливается некоторая доля от долга – например, 1/7 или 1/5 от основной задолженности. Величина меняется, в зависимости от размера использованной заемщиком суммы, однако сохраняет неизменные пропорции, установленные конкретной программой эмиссии.

Начисленная процентная переплата. Ее рассчитать легко, поскольку изначально известна ставка банка, применяемая при оплате кредиткой. Но есть свои сложности, связанные с определением применимости ставки и ее величине. Поскольку банк указывает в описании программы только годовую ставку, для расчета платежа предстоит определить, сколько банк начислит за 1 месяц на сумму долга, т.е. только за 1/12 часть от года

Не менее важно определить, будут ли начисляться проценты вообще – если заемщик выполнил условия банка по грейс-периоду, в структуру минимального платежа проценты не войдут.

Комиссия эмитенту. Иногда банк при выдаче карты сообщает, что за совершение расчетных операций и обслуживание взимается некоторая плата (фиксированная сумма или процент)

В размер комиссии войдут любые сопутствующие расходы (обслуживание счета, исполнение распоряжений, выдача наличных, отправка уведомлений по смс и т.д.)

Штрафные санкции – самое неприятное, с чем придется столкнуться в случае несоблюдения правил кредитования и допущении просрочки. Размер штрафа определяет сам банк – это может быть фиксированная сумма или процент от величины кредитной линии, либо комбинированный вариант.

Собираясь рассчитать размер будущего перечисления, необходимо учитывать риск пересмотра процента в боьшую сторону при снятии наличных. Например, по кредитке Голд кредитор обещает начислять не более 23,9%, однако единственная операция обналичивания приводит к потере льготного периода, с начислением процентной переплаты за весь предыдущий период, плюс с пересмотром применяемого в расчетах процента с 23,9 на 36,0%.