Что такое процент на остаток по карте?

Содержание:

- Выбор доходной карточки

- Процесс оформления страховки

- Карты на которые Тинькофф начисляет проценты на остаток

- Карта с процентами на остаток или отдельный вклад – что выгодно?

- Лучшие доходные карты

- Способы начисления

- Предложение «Карта №1» от Восточного Банка

- Особенности доходных карт

- Доходная карта: начисление процентов на остаток

- Процент на остаток по карте — что это?

- 5 лучших дебетовых карт с начислением процентов

- Карта Ultra от Восточного Банка

- ЮниКредит Банк

- Вклад или дебетовая карта с процентами на остаток – что выгодней?

- Рейтинг лучших карт с повышенным кэшбэком

- Предложение World MasterCard Тач Банка

- Как начисляются проценты на остаток в разных банках

- Ренессанс Кредит

- OpenCard от банка Открытие

- Заключение

Выбор доходной карточки

Доходную карту лучше подбирать с кэшбеком и начислением процентов. Помимо накоплений от остатка баланса, удастся получить процент за совершение безналичных покупок. Такие предложения есть, например, в Интерактивном банке, где размер кэшбека доходит до 20% . Плюс 8,1% в год начислят на сумму остатка.

Помимо этого, при выборе важно обращать внимание на категорию продукта. Предпочтительнее выбирать «Золотой» или «Платиновый» вариант. Таким образом вы получаете еще и скидки с бонусами от банковских партнеров

Дополнительный плюс — поощрительные программы от Visa и MasterCard

Таким образом вы получаете еще и скидки с бонусами от банковских партнеров. Дополнительный плюс — поощрительные программы от Visa и MasterCard.

Процесс оформления страховки

Для того чтобы оформить и получить свой страховой полис, достаточно прийти в любую страховую компанию или туристическую фирму, которые занимаются оформлением такой страховки, предъявить свой загранпаспорт, выбрать необходимый пакет страхования и указать точные даты вашего пребывания в стране (или странах) Шенгена.

Проще, если вы оформите страховку сразу в турфирме при покупке путевки – сотрудники компании подробно расскажут обо всех программах страхования и подберут для вас наилучший вариант.

Само оформление страховки для шенгенской визы займет не более 10 минут. Для ее оформления нужно всего лишь иметь при себе заграничный паспорт – на основании этого документа оформляется страховой полис.

Если вы не можете по каким-то обстоятельствам самостоятельно оформить страховку, это может сделать за вас другой человек, которому вы доверяете и который имеет на руках данные вашего загранпаспорта.

Данные, необходимые для оформления страхового полиса:

- Ф. И. О. и дата рождения страхователя;

- даты начала и окончания поездки. Если вам известны только приблизительные даты поездки, можно оформить полис с расширенным сроком страхования. Расчет стоимости полиса может зависеть от количества дней пребывания на территории страхования;

- территория страхования, причем указывается только первая страна въезда Шенгенского соглашения (в страховом полисе указывается территория – Шенген);

- цель поездки (лечение, обучение, ПМЖ, работа, спортивные соревнования и другое).

Купить страховку для шенгенской визы можно и через Интернет. Необходимо лишь указать всю требуемую информацию по вашей поездке, выбрать приемлемую программу страхования и оплатить покупку прямо на сайте с помощью банковской карты или через платежные сервисы «Яндекс.Деньги», WebMoney и другие.

Для многих это наиболее удобный вариант: не нужно никуда ездить, а полис можно получить прямо по электронной почте или заказать доставку на указанный адрес. Оформление страховки на сайте занимает не более 10 минут. После получения полиса на электронную почту вам потребуется лишь распечатать его.

Такой электронный страховой полис принимают все посольства и консульства, он имеет ту же правовую силу, что и страховка для визы на оригинальном бланке.

Карты на которые Тинькофф начисляет проценты на остаток

Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Black

Стоимость выпуска

0 руб.

Обслуживание

0 руб.

Срок выпуска

1-2 дня

Кэшбек

от 1 до 30%

До 6% на остаток по счету

Данный банк предлагает множество видов дебетовых карточек, на остаток которых начисляется определенный процент.

Но здесь необходимо сразу отметить тот факт, что большинство из них предназначено для совершения различных интернет-покупок (к примеру, в магазинах Ламода, Алиэкспресс, eBay и множество других). Помимо того они могут участвовать в программах лояльности партнеров Тинькофф.

Обратите внимание! Наиболее популярной дебетовой картой среди клиентов Тинькофф является Tinkoff Блэк.

В большинстве случаев предусмотрено начисление 6% на остаток по счету. Начисления производятся регулярно, в конце каждого расчетного периода.

Помните! Проценты поступают на счет исключительно в том случае, если владелец карты за месяц пользовался картой для оплаты своих покупок.

Карта с процентами на остаток или отдельный вклад – что выгодно?

Невозможно точно ответить, что выгодно пользовательская карта или полноценный депозитный счет. Если клиент настроен на получение максимальной выгоды от вложения и не собирается пользоваться в течение года вложенными средствами, то стоит открывать депозитный счет. По нему можно получить более высокий процент. Ежемесячную прибыль можно снимать или продолжать капитализировать, то есть добавлять к основному счету.

Если клиенту банка хочется просто дополнительно заработать денег на личные ежемесячные расходы без лишних усилий и вложений, рекомендуется открывать карту с процентами на сальдо. На них можно получать кэшбеки и разные бонусы, они подходят для ежедневного использования, оплаты покупок

У каждого вида вклада в банк есть свои преимущества и недостатки, важно выбрать основную цель вложения и определить что выгоднее в первую очередь для себя

Лучшие доходные карты

Сейчас на рынке представлено огромное количество банковских продуктов, включая карточки с процентами на остаток. Клиенту можно сравнить самые популярные предложения, а затем выбрать наиболее подходящий вариант. Для наглядности ниже представлена таблица с пятью самыми популярными доходными картами.

| Карта | Максимальный процент на остаток | Стоимость обслуживания |

| ПОРА (УБРиР) | 6% | 0-99 рублей в месяц |

| №1 Ultra (Восточный Банк) | 5,3% | 0-150 рублей в месяц |

| Прибыль (Уралсиб) | 5,25% | 0-49 рублей в месяц |

| Альфа-Карта с преимуществами (Альфа-Банк) | 5% | 0 рублей в месяц |

| Tinkoff Black (Тинькофф Банк) | 3,5% | 0-99 рублей в месяц |

Способы начисления

В разных банковских организациях проценты на остаток могут начисляться с существенными отличиями. Существует три основные схемы начисления:

- На ежемесячную сумму, остающуюся на карточном счёте. Процент начисляется в соответствии со средней суммой, находящейся на счёте на протяжении месяца. Среднее значение определяется суммой остатка в начале каждого дня, которая делится на количество дней в месяце;

- На минимальную сумму, которая оставалась на карте. Процент начисляется по минимальной сумме, которая находилась на карточном счёте на протяжении месяца. Если даже один раз баланс карты опустится до нулевого значения, процент начисляться не будет;

- На сумму, которая каждый день находится на карточном счёте. Является наиболее выгодной для клиента схемой. В начале каждого дня определяется остаток по счёту, на который начисляются проценты. Начисленные проценты выплачиваются в конце календарного месяца.

Каждый банк сам устанавливает размер процентной ставки. Ставка определяет, какую сумму клиент может заработать на каждом размещённом в банке рубле. Многие кредитные организации используют дифференцированные проценты, которые зависят от некоторых условий:

- Категории карты.

- Суммы покупок, которые совершены в течение месяца.

- Суммы на карточном счёте.

Предложение «Карта №1» от Восточного Банка

Восточный банк начисляет 7%, если остаточные средства не превышают 500 тысяч.

Для пенсионеров, которые получают на «Карту №1» свою пенсию, банкиры увеличили годовые на 0,5%. То есть для клиентов преклонного возраста в зависимости от состояния баланса ставка будет 7,5% (до 500 тыс. руб.) или 2,5% (от 500 тыс. и выше).

Преимуществами дебетовой карточки Восточного банка являются:

- бесплатный доступ к онлайновому/мобильному сервису;

- можно получить дополнительную карточку;

- кешбэк – до 1,5%;

- смс-информирование.

Детский экземпляр к основному варианту выпускается безвозмездно, за обслуживание тоже платить не надо. Возраст держателя детской Карты №1 – от 6 до 14 лет.

Особенности доходных карт

Такие карточки считаются накопительными. У них есть и второе название — доходные. Данный вид пластика имеет определенные преимущества перед вкладами и кредитными карточками. Основные из них:

- возможность обналичивать средства без комиссий, рассчитываться за покупки, коммунальные платежи и осуществлять переводы;

- некоторые банки не взимают годовое обслуживание по карточкам данного типа;

- каждый день (либо ежемесячно) на остаток баланса производится начисление процентов;

- пользователю открывается свободный и моментальный доступ к средствам независимо от страны нахождения.

Большинство таких карточек предусматривают плату за обслуживание. Расценки определяются категорией продукта. Если это классическая, обычная или стандартная карта, то ежегодная плата за содержание составит примерно 150–300 рублей. Однако, как и было сказано, она может и не взиматься вовсе.

Если же это «Платиновая» или «Золотая» категория карт, то оплата за обслуживание составит 1 500 – 3 500 (для «Золотой») и до 10 000 рублей (для «Платиновой»). Следует также иметь в виду, что выгодные проценты по данным типам карточных продуктов будут начисляться лишь при условии их активного использования и регулярного пополнения счета.

Доходная карта: начисление процентов на остаток

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них.

Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов.

В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка.

Предупреждение!

7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие.

Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток.

Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых.

Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

Внимание!

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте.

Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты

Процент на остаток по карте — что это?

Процент на остаток — это вознаграждение, выплачиваемое банком клиенту за размещение собственных денежных средств на карточном счёте. При этом не требуется заключение отдельного договора банковского вклада (депозита) и не устанавливается никаких ограничений на использование денег.

Клиент при активной услуге «Проценты на остаток» получает пассивный доход. Однако в отличие от вклада владелец карты может в любое время воспользоваться своими деньгами для оплаты товаров или снятия наличных.

При частичном или полном изъятии денежных средств расторжения договора банковского счёта не происходит, также не производится пересчёт уже выплаченного, а в определённых случаях и начисленного дохода.

5 лучших дебетовых карт с начислением процентов

Существуют тарифы и счета, изначально разработанные под выдачу больших дивидендов с остатка средств на счету. Они используются в нескольких банках, клиенту потребуется рассчитаться за их обслуживание, но при хранении крупных сумм, процент, который начисляется на оставшиеся средства, полностью перекрывает расходы на содержание карты. На основе выгодности условий по открытию с начислением процента можно определить рейтинг выгодных дебетовых карт.

Мультикарта ВТБ

Максимальный размер годовых выплат – 5% от размера. Средства перечисляются на рабочий мастер-счет, которым можно свободно распорядиться в любое время. Сумма остатка определяет размер начисляемого дивиденда. Минимальный процент (1%) выплачивается, если сальдо составляет от 5 до 15 000 рублей.

Максимальный показатель (5%) выплачивается, если остаток от 75 до 100 тысяч рублей. Деньги выплачиваются до конца месяца, который идет вслед за месяцем начисления процентов. Кэшбек предусмотрен до 2% при покупках, есть бонусы за посещение ресторанов.

Tinkoff Black

Карта от банка Тинькофф предлагает выгодные условия по бонусам и кэшбеку, а также по процентной ставке. Все сбережения, которые хранятся на рабочем дебете, смогут принести клиенту банка доход в размере 6% годовых. Если карта валютная, то на сальдо в размере до 10 тыс. долларов начисляется 0,01% годовых. Процент начисляется даже в том случае, когда клиент получает зарплату на карту банка.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Космос от Хоум Кредит Банк

Учреждение выдает своим клиентам карты платежных систем Visa и MasterCard Gold, а карты называются Космос. Согласно условиям, клиент может осуществить до 5 бесплатных снятий любой валюты в разных странах мира. Ежемесячно начисляется доход на остаток в размере 7,5%. В день можно обналичить до 300 тыс. рублей. Также банком выдаются бонусы за покупки и кэшбек в размере от 1 до 10%.

Карта рассрочки Свобода банка Хоум кредит

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Карта номер один от Восточный Банк

По карте происходят ежемесячные начисления в размере 6%, если сальдо на дебете составляет от 10 до 500 тысяч рублей. Если сальдо превышает 500 тысяч рублей, то показатель уменьшается до 2%. Кэшбек составляет до 40% при совершении онлайн-покупок, а также до 1,5% при совершении стандартных покупок в магазинах. Сто рублей в месяц клиенту придется выделять на обслуживание дебета.

Кредитная карта Cash-back от банка Восточный

Подробнее

Кредитный лимит:

400 000 руб.

Льготный период:

56 дней

Ставка:

от

24%

Возраст:

от

21 до

63 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Дебетовая от Тач Банк

Предложение от Тач Банка позволяет сделать вклад от 1 дня с выплатой дополнительной ставки каждый день. По вкладу можно получить 6-7% годовых. Совершать операции с деньгами можно круглосуточно, а снимать деньги разрешено в любом банкомате мира. Размер кэшбека составляет от 1 до 3% на любимые и часто совершаемые покупки.

Выбор учреждения и предложения остается за клиентом. Сделать дебетовую карточку с возможностью начисления дивидендов по остаткам можно просто и быстро. Главное, выбрать надежный тариф, а также ознакомиться со всеми предложениями. Дополнительно можно проконсультироваться с сотрудниками банка перед подписанием бумаг обо всех условиях сбережения денег.

Карта Ultra от Восточного Банка

до 7% в выбранной категорию;1% — на все покупки;7% на остаток по карте.

Заказать онлайн

Еще одна тёмная лошадка с интересными условиями по кэшбэку.

Итак, по карте Ultra вы можете выбрать 1 из 4 опций кэшбэка.

Опция За рулём

- 7% на АЗС

- 3% на парковки, такси, каршеринг и автомойки

- 1% на все остальные покупки

Опция Отдых

- 7% Такси и Кино

- 5% Кафе, бары и рестораны

- 1% на все покупки

Опция Онлайн покупки

- 7% Доставка еды, онлайн-музыка, фильмы и книги

- 3% Покупка товаров в интернете

- 1% на все остальные покупки

Опция Всё включено

2% на все покупки

Что особенно примечательно, так это опция кэшбэка 2% на все, потому что другие банки, как правило, за все категории предлагают стандартный 1%. Но при выборе этой опции мы лишаемся отличных предложений по другим направлениям.

Собственно, сказать какая из 4 опций лучше просто невозможно, ведь выбор будет сугубо индивидуальном. Хорошо, что он есть и с довольно заманчивыми условиями.

Что касается лимитов на кэшбэк за календарный месяц, то Восточный Банк смог удивить и здесь:

- За Рулём (7000 баллов на АЗС; 5000 баллов такси, каршеринг и т.д.)

- Отдых (3000 баллов на Кино и Такси; 15000 баллов на Кафе, рестораны и бары)

- Онлайн покупки (5000 баллов на Доставку еды, онлайн-музыку, книги и фильмы; 20000 баллов на покупки в Интернет)

По опции Всё включено ограничение — 100 000 баллов в месяц, как и общее ограничение по другим опциям.

Бонусные баллы начисляются в течение одного дня. Но баллы нельзя просто списать в оплату покупки, ими можно лишь компенсировать уже оплаченный товар.

По большому счету, разницы нет, но в случае компенсации вы сначала должны произвести оплату своими средствами, а потом в течение 90 дней с момента покупки запросить компенсацию покупки в интернет-банке или мобильном приложении.

Для возмещения доступны покупки от 500 рублей, при этом нельзя возместить покупку частично, то есть чтобы компенсация была одобрена, необходимо иметь достаточное количество баллов (не меньше суммы покупки).

Условия получения и использования

Кэшбэк, конечно, великолепный, но теперь про обслуживание и использование карты.

- Стоимость выпуска основной карты — 500 рублей.

- SMS-информирование — 59 рублей (со второго месяца)

- Стоимость обслуживания — 150 рублей в месяц (при остатке не менее 50 000 рублей — бесплатно).

Перевод денег на карту другого банка облагается комиссией в размере 2%.

7% начисление на остаток при условии ежемесячных тратах по карте от 10 000 рублей и остатке на счете от 10 тыс. рублей до 1 млн. рублей. В иных случаях 0%.

Снятие наличный в банкоматах Райффайзен без комиссии, в банкоматах других банков 1% от операции (но не менее 100 рублей).

Пополнение с карты любого банка на сайте банка, в интернет-банке или мобильном приложении Райффайзен-Онлайн.

Комиссия 1,5% за перевод на карты других банков (не менее 50 рублей).

Отзыв по карте Ultra от Восточного Банка

до 7% в выбранной категорию;1% — на все покупки;7% на остаток по карте.

Заказать онлайн

Начнем с одного из главных минусов — выпуск карты стоит 500 рублей. При сравнении с конкурентами, которые предлагают выпуск бесплатно — это серьезное упущение.

Обслуживание стоит 150 рублей, что не слишком много, но и получить бесплатное обслуживание достаточно проблематично.

Но эти минусы меркнут при первом же взгляде на ставки кэшбэка по карте. 7% по выбранной категории, повышенный кэшбэк в похожих категориях и 1% на все покупки — это очень достойное предложение.

Таким образом, стоит рассматривать карту Ultra, если вы действительно настроены пользоваться ей как основной картой в своем кошельке.

ЮниКредит Банк

ЮниКредит Банк предлагает разные карты для получения кэшбэка реальными деньгами. Проанализируйте свои расходы и оформите карту, которая поможет получать максимальную выгоду от покупок. АвтоКарта дает повышенный процент возврата за такси, каршеринг, АЗС, платные дороги, общественный транспорт. Если тратите 10 000 руб. в месяц, услуги банка будут бесплатными.

К любой карте ЮниКредит Банка можно привязать дополнительную карту без комиссии и платы за обслуживание. Это будет удобно для оформления карты ребенку. Из-за того, что привязка идет к основному счету, всегда можно контролировать расходы. Проверить баланс, посмотреть историю платежей, оплатить ЖКУ или другие услуги можно в личном кабинете или мобильном приложении банка.

На сайте ЮниКредит есть инструмент для сравнения нескольких дебетовых карт в России, добавьте туда варианты и примите решение о самом выгодном тарифе для личной бухгалтерии. Если возникли вопросы, их можно задать в онлайн-чате круглосуточно. Благодаря современному приложению, выгодным тарифам и клиентоориентированности, ЮниКредит банк входит в список лучших за 2020 год.

Вклад или дебетовая карта с процентами на остаток – что выгодней?

Если у вас есть существенная сумма сбережений, то вы наверняка задумываетесь о том, куда их вложить, чтобы сохранить и при этом получать доход. Большинство людей открывают в банках срочные депозиты, однако в последние годы появилась хорошая альтернатива традиционным вкладам – начисление процентов по дебетовым картам. Специалисты при выборе между этими вариантами рекомендуют останавливаться именно на «пластике», указывая на весомые преимущества:

Удобство получения денег. Чтобы снять часть вклада (в том случае, если такая возможность предусмотрена договором), клиенту придется приехать в отделение банка и написать заявление. В результате вы тратите много времени и ограничены графиком работы отделения. Для обналичивания дебетовой карточки достаточно найти подходящий банкомат, а провести операцию можно круглосуточно в любой день недели

Если для вас важно сохранить свои деньги и получать доход, но при этом иметь к средствам беспрепятственный доступ, дебетовая карта с начислением процентов оказывается оптимальным решением.

Процентная ставка. Как правило, проценты по вкладам с возможностью частичного снятия средств намного ниже, чем по классическим срочным вкладам

По дебетовым картам с начислением процентов банки предлагают весьма привлекательные проценты, которые могут быть наравне или даже выше ставок по депозитам.

Неснижаемый остаток по вкладам и дебетовым картам имеет разный характер. В случае с вкладом вы не имеете права снять сумму неснижаемого остатка, она как бы «заморожена» до конца действия договора. Используя дебетовую карту, вы можете снимать деньги и в пределах остатка – однако в этом случае банк в соответствии с тарифами и условиями договора может снизить проценты по карте, не начислять их, увеличить стоимость обслуживания «пластика». Эти ограничения будут действовать до того момента, пока вы не пополните карту до необходимого уровня.

Досрочное снятие всей суммы вклада автоматически переводит его на ставку «до востребования» (около 1-2% годовых в разных банках). Это значит, что, сняв деньги до истечения срока вклада, вы теряете все начисленные проценты. Дебетовую карту вы можете обнулить, сохранив уже начисленный за прошлые месяцы доход – однако до момента восстановления минимального остатка проценты начисляться не будут.

Таким образом, во многих случаях дебетовая карта может оказаться предпочтительней стандартного депозита. Однако при принятии окончательного решения нужно взвешивать все минусы и плюсы, учитывая ваши индивидуальные потребности.

Далее мы рассмотрим самые выгодные на сегодняшний день предложения по «доходным» дебетовым картам. Заметим, что если вас интересуют дебетовые карты Сбербанка с начислением процентов на остаток либо «пластик» других крупных банков (ВТБ 24, Альфа Банк и т.п.), то ждать по этим предложениям высоких процентов не стоит. Кредитные учреждения из ТОПа, не нуждаясь в массовом привлечении средств вкладчиков, в области депозитов и карт обычно проводят консервативную политику.

Рейтинг лучших карт с повышенным кэшбэком

Кредитные и дебетовые карты есть у многих российских банков. Мы изучили условия разнообразных предложений и выбрали наиболее привлекательные из них:

-

Тинькофф Блэк. Дебетовая карта, которая возвращает рублями 1% со всех покупок и 5% в избранных категориях, которые меняются каждый квартал. У партнеров банка можно вернуть до 15-20% от покупок. Банк часто устраивает акции с повышенным кэшбэком.

-

Cash Back от Альфа-Банка. Предлагает кэшбэк рублями — 10% на АЗС, 5% в кафе и ресторанах, 1% в остальных категориях. Карта выпускается в кредитном и дебетовом вариантах. Во втором случае размер возврата зависит от суммы трат по карте.

-

Платинум от Русского Стандарта. Кредитная карта, которая возвращает 1% за все покупки, 5% в избранных категориях и до 15% у партнеров. Кэшбэк начисляется баллами, которые можно потратить в каталоге бонусной программой или вывести на счет. Один балл равен одному рублю.

-

Кэшбэк от Восточного Банка. Эта кредитная карта предлагает четыре схемы начисления кэшбэка — до 10% в избранных категориях на выбор или до 2% за все покупки. Кэшбэк начисляется баллами, которыми можно компенсировать любые оплаченные картой покупкой.

-

Можно все от Росбанка. Держатель может выбрать два варианта кэшбэка — до 10% в избранных категориях рублями или до 5 travel-бонусов за каждые 100 потраченных рублей. Программы можно менять каждый месяц — бонусы при этом не сгорят. Кэшбэк зависит от суммы трат в месяц.

Предложение World MasterCard Тач Банка

Тач Банк предлагает дебетовые карты с начислением процентов. World MasterCard – мультивалютный вариант. Граждане могут держать свои средства в четырех валютах сразу.

Проценты начисляются ежедневно на каждую валюту отдельно и перечисляются на счет. Для рублевого счета установлена ставка 6,5%, для остальных – 0,5%.

Другие условия пользования World MasterCard:

- бесплатное обслуживание;

- отсутствуют лимиты на снятие денег и пополнение;

- бесплатное пользование функционалом Тач Банка;

- размер кешбэка – до 3% стоимости покупок из любимых категорий, 1% — остальные товары;

- бесплатные межбанковские переводы;

- участие в программах лояльности;

- ежемесячное смс-информирование – 60 рублей.

Как начисляются проценты на остаток в разных банках

Дополнительные проценты могут начисляться в виде денежной суммы или в бонусном варианте. Обычно, банковские карточки совмещают в себе несколько разновидностей дополнительных начислений. Они привлекают новых клиентов и позволяют экономить средства. Также процентные возвращения части суммы на вклад способствует сохранению средств в банке, а не выведению их из системы. Часто прибавляются не только обязательные начисления, но и кэшбек от покупок. Размер кэшбека определяется не только банками, но и магазинами или сервисами, в которых совершается покупка.

Тинькофф

Стандартная ставка для Тинькофф банка по остаткам на дебетовых счетах составляет от 6 до 7% годовых. Самой популярной среди дебетовых видов, учитывающих остаток средств и начисляющих дивиденды, считается карта Блэк. Можно упомянуть и пластик OneTwoTrip. Остальные предложения от Тинькофф также имеют ряд преимуществ, поскольку позволяют получать кэшбек от сделанных покупок. Например можно заработать на таких сервисах, как:

- Алиэкспресс в виде 7 процентов баллами системы

- eBay и Ламода в виде бонусов

- Авиалинии в виде накопления бонусных миль

- Связной-Клуб начисляет от 5 до 10 процентов

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Сбербанк

В Сбербанке не предусмотрены предложения, которые выплачивают кэшбек или начисляют дополнительную плату на остаток дебета. Для того, чтобы получить проценты, необходимо открывать полноценный дебет без возможности снятия своих денег до закрытия договора. Только социальные пенсионные тарифы получают дополнительные начисления. Доходность по счету рассчитывается из ставки 3,5% годовых, начисляемых ежедневно и выплачиваемых в конце месяца. А вот сумма в размере 3,5% действует даже в той ситуации, когда средства размещаются на счету всего один рабочий день.

Также минимальным кэшбеком от Сбербанка можно считать акцию «Спасибо», по которой клиент имеет право получить возврат в размере 0,5% с покупки. Иногда выдаются бонусы до 50% от количества потраченных средств в определенные дни в магазинах и на предприятиях-партнерах Сбербанка.

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Рокетбанк

Карты с возвращением процентов на дебетовом счете доступны только для жителей Москвы, Екатеринбурга и Санкт-Петербурга, их заказывают и жители других городов, но забрать ее можно только в одном из вышеперечисленных мест. По картам начисляется до 8% годовых на остаток на дебетовом счету.

За участие в банковской системе ежемесячно необходимо уплачивать до 75 рублей, а если количество средств на счету превышает 30 000 рублей, то клиент дополнительно не платит за обслуживание. Кроме того, предусмотрен кэшбек в размере 1,5% от покупок, оплаченных безналом. После накопления 3 тысяч рокетрублей их можно заменить реальными рублями и оплатить полноценную покупку.

Бинбанк

Политика банка изменилась с 1 февраля 2018 года. До этой даты большее количество карт получало дополнительные средства. Но теперь их число с процентами на расчетных счетах сократилось и сохранилось только на картах «AirMiles» (от 2—7%) и «Пенсионная» карта (выплаты составляют 7%). Банк придумал другую систему выплат, а именно с помощью открытия дополнительного накопительного счета с названием «Копилка», куда можно положить часть суммы с основного счета, и получать до 6,5% годовых.

Почта Банк

Тариф и карточка «Сберегательный» от Почта Банка позволяет клиенту накопить существенную сумму по остаткам депозитного вклада. При этом обязательным условием должно быть хранение средств фиксированного количества в течение месяца. Сама процентная ставка зависит от количества сберегаемых средств, а также от тарифа. Максимальный процент – 7% можно заработать на тарифе «Пенсионный» при хранении более 50 тыс. рублей в течение одного месяца. На Базовом предложении начисления составляют от 3 до 5%.

Ренессанс Кредит

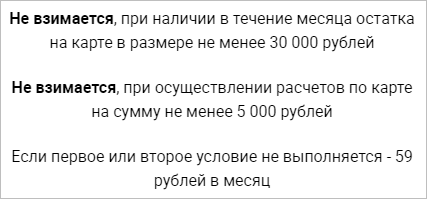

Предлагает дебетовую карту и доход до 7,25 % годовых. Максимальный процент вы получите, если минимальная сумма за расчетный месяц была до 499 999 руб. В противном случае банк начислит 6 % годовых.

За оформление придется заплатить 99 руб. Но ежемесячной платы может не быть в следующих случаях.

Поэтому, если вы используете карту именно для накопления и хранения денег, то соблюсти условия по минимальному их количеству не составит труда.

Обратите внимание, что максимальный процент больше, чем по большинству существующих депозитов в банках. Недостатками можно считать лишь ограничение суммы для получения 7,25 % и возможность снижения % при изменении рыночных условий в любой момент

По депозитам такое исключено, вы подписываете договор на конкретный срок, в течение которого ставка не изменится.

К карточке подключена бонусная программа “Простые радости”:

- кэшбэк 1 % с любой покупки;

- кэшбэк 10 % с товаров и услуг по акциям банка (список акций есть на сайте);

- при накоплении 100 и более бонусов при оплате товаров в специальной категории банк вернет стоимость покупки в пределах накопленных бонусов;

- бонусы переводятся по курсу 1 к 1 и зачисляются на счет именно в рублях;

- каждый месяц банк публикует категории, в которых можно списывать бонусы за приобретенные товары и услуги;

- бонусами можно оплачивать услуги ЖКХ и мобильную связь.

OpenCard от банка Открытие

до 3% — на всё;кэшбэк до 15000 ₽/мес;От 0 ₽ за обслуживание.

Заказать онлайн

Дебетовая карта OpenCard от Открытия с первых же секунд привлекает, поскольку банк обещает привлекательные условия. Давайте, разберемся так ли всё прозрачно.

На странице оформления карты банк предлагает 3% кэшбэка на всё. Изучаем вопрос чуть подробнее, поскольку это было бы слишком привлекательным предложением.

Итак, кэшбэк начисляется в Open-бонусах, каждый такой Openbonus равен 1 рублю.

При первом пополнении карты до конца календарного месяца активируется функция максимального кэшбэка — 3%. Пока всё совпадает.

Далее размер кэшбэка будет зависеть от выполнения условий.

- 1% кэшбэка начисляется, если оборот по карте составил 5000 рублей за месяц

- +1% кэшбэка начисляется, если сумма платежей в мобильном или интернет-банке составила 1000 рублей

- +1% можно получить, если суммарный остаток на всех ваших картах банка Открытия составляет 100 000 рублей.

Что же, не все так просто, как гласит начальная информация. Гарантированные 3% вы получаете в первый месяц использования карты, но дальше ситуация несколько сложнее.

Сделать оборот 5000 рублей за месяц и оплатить 1000 рублей через интернет-банк — совсем не проблема, то есть 2% кэшбэка вы сможете получить без особого труда.

Но вот третий пункт — хранение 100 000 рублей на картах банка Открытие выполнит не каждый

Важно и то, что хранение на счетах и вкладах не считается, в зачет идет только остаток баланса на карте

Лимит на получение кэшбэка за 1 месяц составляет — 15 000 Openbonus. Это самый большой лимит среди всех подобных карт. Кэшбэк начисляется в следующем месяце.

Условия получения и использования

С кэшбэком разобрались, что по условиям самой карты?

За выпуск карты придется заплатить 500 рублей. Эта сумма спишется с баланса после первой же операции по карте OpenCard. Поэтому не пугайтесь того, что после покупки у вас удержат 500 рублей.

К слову, их можно вернуть в виде Openbonus при достижении суммарного оборота 10 000 рублей по карте. Таким образом, если вы планируете пользоваться картой, то, можно считать, что её выпуск будет для вас бесплатным.

На этом комиссия и сборы заканчиваются и начинаются преимущества:

- Бесплатное обслуживание

- 0% комиссии за снятие наличных в любых банкоматах

- Переводы на карты банка Открытия без комиссии

- Переводы на карты других банков без комиссии (до 20 000 рублей в месяц)

Очень приятные и привлекательные условия.

Отзыв по карте OpenCard

до 3% — на всё;кэшбэк до 15000 ₽/мес;От 0 ₽ за обслуживание.

Заказать онлайн

Я никогда не являлся клиентом банка Открытие, но после обзора этой карты всерьез задумался о том, чтобы заказать дебетовую карту Openсard.

И пусть 3% кэшбэка за всё — это скорее маркетинговый ход. Но получать 2% в месяц за любые покупки вместе с картой Опенкард — вполне реально. При этом месячный лимит кэшбэка на сумму до 15000 рублей (в виде бонусов) позволит совершать даже крупные покупки с дополнительной выгодой.

Подкупают и условия обслуживания, а также отсутствие всевозможных комиссий, что сделает использование карты удобный и выгодным.

Заключение

В представленном обзоре нет предложений от Сбербанка, потому что банк выпускает только одну карточку с начислением 3,5 % годовых. Это не серьезно.

По остальным предложениям вы можете сделать выбор, исходя из целей приобретения карты. Для моей семьи оптимальной является карточка банка Ренессанс Кредит, потому что она служит только для накопления и последующего хранения нашего страхового фонда.

Ограничение в количестве денег на счете пока не пугает, потому что всегда можно завести еще одно платежное средство на другого члена семьи. Процент по этой карте самый высокий – 7,25 %.

Признавайтесь, у кого есть подушка безопасности на “черный” день и где вы ее храните?