Factoring pty ltd

Содержание:

- Система банковского факторинга

- Как факторинг используется малым бизнесом

- Факторинговая компания: что это?

- Высокотехнологичное дистанционное обслуживание юридических лиц

- Какой указать код в декларации 3-НДФЛ

- Не пропустите

- Отделение на ул. Привольная, 65/32

- Как восстановить пароль?

- Совкомбанк — 0% по кредиту

- Где взять займ Честное слово

- Отделение на ул. Долгоруковская, 27, стр. 1

- Что ждать пенсионерам в Москве и Московской области

- История

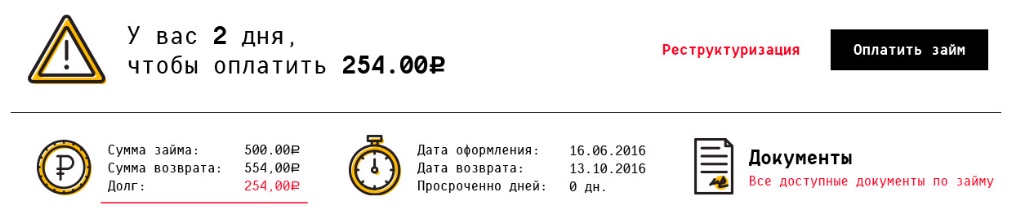

- Как оплатить задолженность в ЛК Честное слово?

- Виды

- Рейтинг факторинговых компаний

- Правовое регулирование факторинга

- «Факторинг» простыми словами

- Отличие от цессии

- О чем стоит помнить, если вы хотите заключить договор факторинга?

- ПАММ-счета — что это такое, как правильно выбрать и открыть ПАММ-счет для инвестирования + отзывы вкладчиков

- График выплаты процентов

- №4. Как выбрать банк для вклада?

- Условия ипотечного кредитования

- Понятие международный факторинг и его виды

- Что такое факторинг?

- Кому воспользоваться факторингом, условия

- Плюсы и минусы

- Полезные ссылки Джой Мани

- Газпромбанк — Кредит на покупку автомобиля

- Куда вложить деньги под высокий процент – 18 высокодоходных инвестиций, которые платят

- №10. Можно ли купить квартиру, откладывая деньги на депозит

- Когда необходим факторинг

- Мобильное приложение Честное слово

- ВТБ — Кредит наличными на гибких условиях

Система банковского факторинга

Факторинговое финансирование осуществляется в том случае, если между продавцом и дебитором существует договоренность, закрепленная в договоре поставки, об отсрочке платежа сроком до 180 (иногда до 240 суток) с момента поставки.

В этом случае банк выплачивает продавцу средства в сумме до 90% от стоимости всех товаров по товарной накладной, а дебитор, в свою очередь, всю сумму долга переводит на факторинговый счет в банке.

Банк, получив перевод, взимает комиссию за обслуживание, за обработку данных по накладным, проценты по сумме финансирования за фактическое количество дней использования кредитных средств. После этого из суммы поступления гасится основной долг по финансированию, а остаток средств (если он есть) переводится продавцу.

Банк осуществляет финансирование сделок по факторингу в несколько этапов:

- оценка платежеспособности покупателей и продавцов по внутрибанковской нормативной документации;

- подписание договора о факторинговом обслуживании, а также сопутствующей документации (договоров банковского счета, поручительств и т.д.);

- рассылка покупателям (дебиторам) уведомлений о необходимости перечисления средств на специализированный счет, открываемый в банке на имя продавца;

- прием от продавца товарных накладных и счетов-фактур по отгруженным партиям товара, оценка договора поставки и соответствия его условиям накладной, внесение поставок в базу данных;

- перевод суммы финансирования на счет продавца, внутрибанковский учет объема требований и выплат;

- отслеживание просроченных поставок (то есть тех, по которым отсрочка платежа уже закончилась, а оплата от дебитора не поступила), иногда в этом случае клиент может подтвердить в письменном виде закрытие данной поставки, и регрессное требование выдвинуто не будет;

- прием входящих платежей от дебитора, их разнесение по поставкам, учет выплаченных процентов и возврат излишне уплаченных средств клиенту.

Факторинговая компания

Не столь важно, кто осуществляет финансирование – банк или факторинговая компания. Основное отличие банка от компании-фактора – стандарты работы

Если банк может параллельно оказывать различные услуги по сопровождению счетов, осуществлять переводы между счетами клиента и дебитора, то факторинговая компания — оказывать широкий спектр услуг по страхованию платежей, их сопровождению, отслеживанию поставок (в том числе за рубеж) и др.

Факторинговая компания, параллельно с финансированием, проводит полное сопровождение дебиторской задолженности, участвует в решении спорных вопросов с дебиторами.

Как факторинг используется малым бизнесом

Малый бизнес, как и средний сегмент предпринимателей, активно пользуется факторингом. Часто у таких предприятий мало собственных средств, небольшой капитал. Поэтому нужно искать альтернативы банковским кредитам.

Для малого бизнеса факторинг несет много преимуществ:

- Можно привлекать новых клиентов, предлагая отсрочку по платежам.

- Минимизируются риски в области налаживания связей с новыми покупателями.

- Дополнительные комиссии и платежи невелики.

- Кредитные средства доступны.

- Ускоряется оборот денег, то есть можно получить дополнительную прибыль.

- Появляется возможность изменять собственную политику на рынке, гибко реагировать на ситуацию.

Факторинговая компания: что это?

Факторинговая компания – это организация, которая приобретает денежные обязательства должника, а после самостоятельно занимается взиманием долгов в пользу кредитора за конкретное материальное вознаграждение.

Во всех факторинговых делах участвуют несколько сторон:

- Сама факторинговая организация – она будет получать счета-фактуры у своих поставщиков или кредиторов.

- Поставщик товара либо кредитор – кто предоставляет на продажу финансовые обязательства.

- Заемщик (частное лицо или предприятие) – потребитель финансовых обязательств.

За свои услуги факторинговые компании взимают со свои клиентов проценты. За рубежом – это 1,5-3% от суммы счета-фактора, в России – 15-20%. Процент напрямую зависит от суммы долга. Если сумма большая, то процент будет меньше и наоборот. На размер процента за услуги влияют также степень риска и объем работы.

Здесь мы уже освещали вопрос о том как провести экспертизу товара ненадлежащего качества.

Высокотехнологичное дистанционное обслуживание юридических лиц

Какой указать код в декларации 3-НДФЛ

Не пропустите

Отделение на ул. Привольная, 65/32

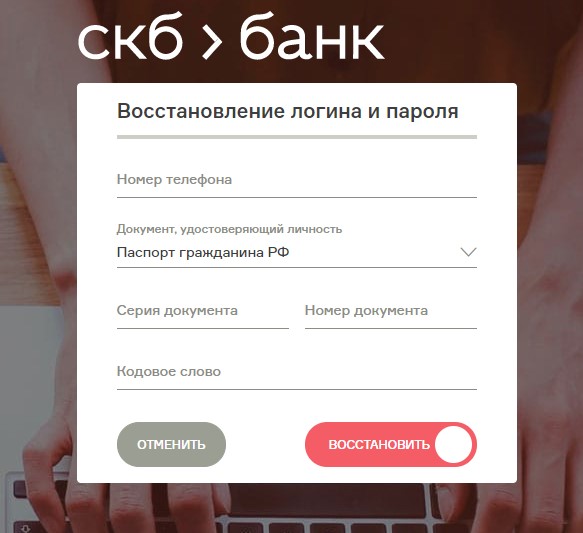

Как восстановить пароль?

Если вы забыли пароль от личного кабинета СКБ-банка, нажмите на надпись «Забыли логин или пароль?» на странице входа.

Как восстановить пароль?

Далее вам потребуется ввести:

- Номер телефона

- Документ, удостоверяющий личность

- Серию и номер документа

- Кодовое слова (указывается при получении счета в

отделении СКБ)

Затем нажмите «Восстановить» и придумайте новый пароль.

При потере логина или пароля клиенты также могут позвонить в контактный центр по номеру 8-800-1000-600 и заблокировать доступ в онлайн-банк. Для этого потребуется назвать оператору паспортные данные или кодовое слово. Затем потребуется обратиться в офис обслуживания и написать заявление на выпуск новой карты доступа и карты сеансовых ключей.

Совкомбанк — 0% по кредиту

Где взять займ Честное слово

Отделение на ул. Долгоруковская, 27, стр. 1

Что ждать пенсионерам в Москве и Московской области

Пожилым людям, проживающим на территории Москвы и Московской области, предусмотрены следующие виды пособий:

- материальная помощь на лекарства, если пациент на амбулаторном лечении покупал медикаменты по рецепту врача;

- до 190 рублей в месяц на городскую телефонную связь;

- субсидия на оплату ЖКХ для военных пенсионеров, составляющая 50% от размера коммунальных услуг;

- возможность оформления дополнительного отпуска на 14 дней для работающих граждан;

- отсутствие необходимости отработки при увольнении;

- если пенсионер отправился отдыхать, он может 1 раз в 2 года получить компенсацию стоимости билетов на дорогу и проживания во время путешествия, для этого необходимо предоставить билеты и путевки;

- социальная поддержка в виде разового пособия, получения продуктов, одежды или гигиенических средств;

- прибавка к пенсии в 1 тысячу рублей – действует при низких доходах пенсионера;

- единовременное пособие в размере 10 тысяч рублей для тех, кто оказался в сложной материальной ситуации;

- единовременное пособие в размере 15 тысяч рублей для пострадавших граждан;

- бесплатное проживание в интернатах.

Жители Москвы и Московской области, чей возраст больше 80 лет, могут получить единовременную социальную выплату, если они в этом нуждаются, в виде денег, одежды или продуктов питания.

История

Отдельные черты факторинга можно найти ещё в Древней Месопотамии эпохи царя Хаммурапи — около 2000 лет до нашей эры, и в Древнем Риме, когда торговцы применяли его в своей деятельности.

Определённый этап в развитии факторинга связан с появлением в Англии в XVII веке «Дома факторов» (House of Factors). В то время многие крупные европейские торговые дома имели своих представителей в колониях-факториях. Возглавляли подобные фактории — факторы — посредники по сбыту товара. Они должны были знать местный рынок, оценивать платёжеспособность покупателей, законы и торговые обычаи данной страны. Кроме того, факторам ставились задачи по хранению и сбыту товара, поиску новых покупателей и последующего инкассирования торговой выручки.

Бурное развитие факторинговой деятельности наблюдается в Северной Америке во второй половине XIX века. Первоначально американские факторы принимали у производителей товар для реализации, например, текстиль. Тогда из-за введения в Европе высоких таможенных пошлин, производители начали создавать собственные системы сбыта продукции, включавшие в себя и элементы производства. Американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring) в институты, финансирующие производителей товаров (credit factoring). Они разработали новый способ финансирования клиентов, включавший скидку и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков.

В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счёт будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Эта схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

В начале 1960-х годов началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объём факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос с 1996 по 2001 годы более чем в 2,3 раза, составив 720,19 млрд евро, причём более 96 % объёма факторинга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 году дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 года.

Эта Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

Как оплатить задолженность в ЛК Честное слово?

Микрофинансовая организация «Честное слово» работает с различными платёжными системами и предлагает удобные варианты погашения долга:

- На сайте в ЛК: оплатить кредит безналичным способом можно путём перечисления денег с вашего расчётного счёта на счёт микрофинансовой организации (реквизиты указаны в кабинете). У такого способа есть незначительный минус — перевод может занять до трёх дней, поэтому лучше позаботиться о платеже заранее во избежание просрочки.

- Аналогичным образом осуществляется платёж с банковской карты Visa или MasterCard. После авторизации на сайте необходимо ввести данные карты и сумму платежа, а затем следовать указаниям агрегатора fondy.eu.

- Терминалы Qiwi и «Элекснет» позволяют внести деньги наличными в удобное для вас время.

В компании «Честное слово» существует возможность досрочного погашения долга с пересчётом процентов в пользу заёмщика. Учтите, что сделать это можно только с помощью банковской кредитной карты.

Виды

Представлю основные виды факторинга.

- Классический, или с регрессом. «Фактор» перечисляет до 90 % долга покупателя в тот же день. Оставшийся процент выплачивается при закрытии задолженности покупателем. Чаще всего такие сделки заключаются с проверенными компаниями.

- Без регресса. Факторинговая компания самостоятельно требует долг у покупателя в случае, если он не погасил его вовремя. По такому договору работают с новыми и непроверенными клиентами.

- Открытый факторинг. Дебитор осведомлен о «факторе» заранее.

- Закрытый. Должник не знает о наличии в сделке факторинговой организации.

- Внутренний. Все участники факторинга действуют в пределах одной страны.

- Внешний или международный факторинг. Участники договора действуют на территории разных стран.

- Реверсивный. Дебитор получает хорошую отсрочку за приобретенную продукцию или по кредиту. Продавец в этом случае получает до 90 % своих денег.

- Факторинг на услуги и работы. Таким видом пользуются фирмы, где произошел форс-мажор и им требуется финансирование.

Рейтинг факторинговых компаний

В конце 2015 года было проведено исследование всех факторинговых компаний и составлен рейтинг самых успешных из них:

- «Сбербанк».

- «ВТБ Факторинг».

- «Промсвязьбанк».

- «Альфа-Банк».

- Банк ФК «Открытие».

- «Газпромбанк».

- «Национальная факторинговая компания».

- «Капитал Факторинг».

- «Лайф Факторинг».

- «Росбанк».

Сайты факторинговых компаний

В интернете факторинговые компании можно найти по следующим ссылкам:

- «Сбербанк» – http://sberbank-factoring.ru/.

- «ВТБ Факторинг» – http://www.vtbf.ru/.

- «Промсвязьбанк» – https://www.psbank.ru/psb_factoring/.

- «Альфа-Банк» – https://alfabank.ru/moscow/corporate/factoring/.

- Банк ФК «Открытие» – https://openfactoring.ru/.

- «Газпромбанк» – http://www.gazprombank.ru/corporate/finance_manage/134/.

- «Национальная факторинговая компания» – http://www.factoring.ru/

- «Капитал Факторинг» – http://capitalfские.ru/

- «Willance» – http://willance.com/

- «Лайф Факторинг» – http://factoring.life/

- «РосБанк» – http://www.rosbank.ru/ru/corp/fbiz/ffa.php.

- «Московский кредитный банк» – https://mkb.ru/facility/business/factoring.php

- «МДМ Банк» – http://mdm.binbank.ru/moscow/corporate/credit-control/factoring/

В процессе рассмотрения темы были даны ответы на все поставленные вопросы, были приведены примеры сайтов факторинговых компаний. На них можно зайти и узнать более подробно об услугах конкретной фирмы, осуществить заявку или созвониться, и договориться о встрече.

В конце хочется подвести несколько итогов:

- Факторинг – это отличная перспектива краткосрочным займам.

- С помощью факторинга предприниматели малого бизнеса могут в короткие сроки раскрутить свою компанию за счет быстрого товарооборота.

- Благодаря факторингу можно будет забывать о такой проблеме, как – дебиторская задолженность. Не нужно будет осуществлять самостоятельный контроль за дебиторскими счетами и связываться с должниками с напоминаниями о долге.

- Заключая договор с факторинговой компанией, поставщик продукции ничем не рискует, а, наоборот, даже получает страховку от неуплаты по счетам покупателями его товаров или услуг.

- Факторинговая компания практически полностью обеспечивает финансами поставщика.

- Все расходы за услуги факторинговой организации берет на себя покупатель, из его платежей фактор-фирма будет покрывать свои расходы.

- Работать с факторинговыми компаниями можно как в России, так и за рубежом.

- Факторинговые компании помогают развиваться не только крупным предприятиям, но и малому бизнесу.

Правовое регулирование факторинга

В XX веке факторинговые операции получили широкое распространение в международной коммерческой практике. Участники деловых отношений столкнулись с отсутствием правового регулирования факторинговых операций. В Европе данные операции регламентировались в основном общими нормами обязательственного права. При этом надо учитывать, что в разных правовых системах нормы гражданского права и практика их применения отличаются друг от друга.

Поэтому в мае 1988 года на международной конференции в Оттаве была принята Конвенция о международном факторинге, подготовленная Международным институтом унификации частного права. Данная конвенция помогла унифицировать ряд норм, регулирующих правовые отношения участников факторинговых сделок, и урегулировала вопросы, не имевшие решения в национальных правовых системах.

Под факторинговым контрактом конвенция понимает контракт, заключённый между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

- поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования;

- финансовый агент выполняет, по меньшей мере, две из следующих функций:

- финансирование поставщика, включая заём и предварительный платёж;

- ведение учёта (бухгалтерских книг) по причитающимся суммам;

- предъявление к оплате денежных требований;

- защита от неплатёжеспособности должников;

- должники должны быть уведомлены о состоявшейся уступке требования.

Российская Федерация является участником Конвенции о международном факторинге c 1 марта 2015 (Федеральный закон от 05.05.2014 г. N 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциям»).

В России факторинг появился в марте 1996 года, когда была принята вторая часть Гражданского кодекса. В статье 824 ГК РФ даётся следующее описание факторинга как финансирования под уступку денежного требования, а само определение факторинга отсутствует:

| По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передаёт или обязуется передать другой стороне (клиенту) денежные средства в счёт денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом. |

Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определённому лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. Когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

Закон различает два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платёжные обязательства, срок платежа по которым ещё не наступил (будущие требования).

«Факторинг» простыми словами

Нельзя сказать, что данный вид сделок появился относительно недавно. Изначально он был востребован на Западе. Потом и наши предприниматели стали использовать такие условия ведения бизнеса.

Факторинг — это финансовая услуга, которая представляет собой беззалоговый кредит для предприятий и организаций, реализующих свою продукцию на условиях отсрочки платежей.

Другими словами, факторинг — переуступка дебеторской задолженности третьему лицу с целью стабилизации бизнес-проекта. То есть, предприятие продает какой-либо товар. Выставляет за него счет клиенту. По бухгалтерским понятиям: счет — это доходы будущих периодов. Покупатель не оплачивает сразу этот счет. Соответственно, у предприятия этих денег еще нет. Факторинговая компания или банк берут на себя обязательства оплатить этот счет раньше, чем это сделает покупатель. Размер платежа не может превышать 90% от указанной в счете суммы. В результате такой финансовой операции между продавцом и покупателем появляется посредник.

Рассмотрим факторинг на примере.

Компания реализует строительные материалы. Она поставляет их в сеть строительных магазинов. Эти магазины за предоставляемый товар платят с отсрочкой в два месяца (по договору). Из-за этого компания не может удвоить свои финансовые обороты. Следовательно, не может получить кредит или выйти на новый уровень развития.

Пока сеть строительных магазинов оплатит товар, компании-поставщику нужно платить за аренду склада, офиса и так далее. Оборотных средств на такие нужды не хватает. В бухгалтерии такую ситуацию называют кассовым разрывом. И чтобы сократить его, можно использовать факторинг.

Организация, которая согласится взять на себя обязательства по оплате дебеторской задолженности сразу перечислит строительной компании оплату по счету в размере 80-90%. После того, как покупатель рассчитается с поставщиком, факторинговая организация вычтет из суммы поступлений не только оплаченные 80-90%, но и комиссию за свои услуги.

Отличие от цессии

Услуги очень схожи и главной целью является привлечение дополнительного финансирования, но есть и существенные отличия:

- Цессия почти всегда определяется законодательством, факторинг же услуга добровольная.

- При заключении договора цессии необходима передача прав, факторинг является краткосрочным сотрудничеством.

Преимущества факторингового договора:

- Нет залога.

- Низкие риски.

- Можете управлять задолженностью.

Недостатки:

- Банковская комиссия.

- Проценты за использование денег.

- Комиссия за обработку документов.

При анализе всех плюсов и минусов факторингового договора постарайтесь сравнить его с кредитом именно в конкретной ситуации. И возможно факторинг окажется более выгодным и позволить увеличить доход предприятия.

О чем стоит помнить, если вы хотите заключить договор факторинга?

Факторинг — это не «финансирование последней надежды». Факторы не работают с теми, кому деньги «нужны вчера». Лучшая для фактора ситуация — когда к нему обращаются за один-два месяца до начала продаж.

Фактор берет на себя общение с вашими клиентами по чувствительному вопросу — своевременной оплаты. Если ваши клиенты резко против такого общения, скорее всего, договор факторинга заключить не получится.

Внимательно прочитайте условия договора факторинга и все приложения к нему. Если, кроме денег, фактор обещает оказывать вам услуги со сложными названиями, расспросите, что именно и на каких условиях он вам предлагает. Попросите фактора рассчитать стоимость факторинга на примере из вашей практики.

ПАММ-счета — что это такое, как правильно выбрать и открыть ПАММ-счет для инвестирования + отзывы вкладчиков

График выплаты процентов

№4. Как выбрать банк для вклада?

Условия ипотечного кредитования

Понятие международный факторинг и его виды

В международной торговле используется ряд различных инструментов. Однако факторинг выделяется из него благодаря своим характерным особенностям. Факторинг представляет собой не просто источник финансирования, это целый комплекс услуг. Для использования всех его преимущества стороны заключают между собой договор международного факторинга. Участника обычно три:

- продавец товаров или услуг (поставщик);

- покупатель;

- фактор (посредник между ними).

Если вести речь о международной сделке, то продавец и покупатель являются резидентами различных стран. Каждый преследует свои цели, которые возможно удовлетворить в рамках услуг факторинга.

По условиям факторинговой сделки поставщик отгружает товар покупателю с отсрочкой платежа. Однако часть оплаты (или полную сумму) он получает уже на следующий день от факторинговой компании. Следовательно, свою задолженность покупатель оплачивает посреднику, имея возможность договориться о дополнительной отсрочке. Факторинговая компания в качестве вознаграждения получает комиссию.

В мировой практике выделяют несколько классификаций международного факторинга. Основной из них является разделение на импортный и экспортный. В первом случае заинтересованным лицом выступает покупатель, который получает возможность импортировать товары иностранных поставщиков на выгодных условиях (с отсрочкой платежа без привлечения кредита). В свою очередь, экспортный факторинг представляет собой классический вариант этого инструмента, однако при условии того, что покупатель, которому отгружается товар, находится в другой стране. Следовательно, привлечение фактора позволяет избавиться от дебиторской задолженности при работе с иностранными клиентами.

Что такое факторинг?

Факторинг – это финансовые услуги, предоставляемые клиенту в обмен на дебиторскую задолженность. С помощью факторинга можно отсрочить платежи, а поставщик сможет получить основную долю оплаты за свою услугу или товар сразу же после поставки.

Если объяснять по-простому, то факторинг представляет собой продажу денежных долгов. Кредитор продает факторинговой компании долги своих заемщиков, а она уже взимает с них долги за определенный процент.

В России факторинг начал активно развиваться в 2000-х годах. В настоящий момент объем денежных обязательств, уступленные факторам, составляет 1,85 трлн. рублей. Чаще всего в роли факторинговых компаний выступают банковские учреждения.

К услугам факторинговых компаний прибегают только в крайних случаях, но многие предприятия закладывают их в свой годовой бюджет. Иногда лучше применить некоторые схемы факторинга, чем брать краткосрочные кредиты.

В нашей стране факторинг чаще всего используется при оформлении поставки услуг или товаров маленькими предприятиями в счет огромных корпораций. Происходит это потому, что малому бизнесу трудно получить краткосрочный кредит, и они прибегают к помощи факторинга в осуществлении своих финансовых сделок.

Кому воспользоваться факторингом, условия

Необходимость этой услуги тесто связана с ростом международной торговли, возникают ситуации, в которых большие промежутки между отгрузкой товара и его оплатой.

Также:

- В случае необходимости срочно увеличить капитал оборота.

- Когда покупатель желает получить удобные сроки оплаты.

- Когда покупатель не производит стабильную оплату.

- Когда поставщиком выступает крупная компания, а покупателем – мелкая.

Факторингом не могут воспользоваться:

- Фирмы, производящие нестандартную и узкоспециализированную продукцию.

- Фирмы, имеющие много покупателей с маленькой суммой долга.

- Фирмы, которым выплата с покупателя поступает после продажи товара.

Также факторинг невозможен для:

- Расчётов филиалов одной фирмы.

- Физических лиц.

- Бюджетным организациям.

https://youtube.com/watch?v=RkVJdAyfQAY

Плюсы и минусы

Всем

компаниям, которые сталкиваются со схемой реализации товара по отсрочке

платежа, стоит рассмотреть все имеющие плюсы и минусы факторинга, чтобы принять

окончательное решение относительно пользы и необходимости услуги.

Плюсы:

- Возможность работать без изменения

объёмов оборотных средств; - Риски возникновения задолженности

сводятся к минимуму; - Услуга не расценивается как кредит,

поэтому не отражается на текущем состоянии компании; - Наличие графика оплаты,

составленного исходя из пожеланий покупателя; - Инкассация задолженности ложится на

плечи фактора.

Минусы:

- Дебитор вынужден переплачивать, так как фактор начисляет проценты за совершение сделки;

- Банку необходимо предоставить множество документов о деятельности покупателя;

- Возможна исключительно в условиях безналичного расчета;

- Чем чаще осуществляются отгрузки товаров, тем менее востребована услуга;

- Проценты по сделке достаточно высокие.

Полезные ссылки Джой Мани

Газпромбанк — Кредит на покупку автомобиля

Куда вложить деньги под высокий процент – 18 высокодоходных инвестиций, которые платят

№10. Можно ли купить квартиру, откладывая деньги на депозит

Когда необходим факторинг

Потребность в факторинге может возникнуть в и форс-мажорных ситуациях.

Основные случаи, когда предприниматели прибегают к нему, можно обозначить следующим образом:

- Если нужно срочно увеличить оборотный капитал, и через факторинг это оказывается дешевле, чем посредством краткосрочного кредита. Чаще эта причина актуальна для малых предприятий, для которых в современной России крайне мало доступных и выгодных займов;

- Когда для привлечения покупателя необходимо предоставить ему удобные условия оплаты;

- Для работы с новыми покупателями, нестабильными в оплате;

- При поставках от некрупных предприятий к корпорациям-гигантам, так как последние зачастую работают по негибким схемам с неизменными условиями оплаты.

Услуги факторинга не предоставляются:

- Компаниям с большим количеством покупателей с текущими задолженностями;

- Производителям специализированных товаров;

- Фирмам, выставляющим счета не сразу, а после выполнения определенных работ;

- Компаниям, работающим с субподрядчиками;

- Поставщикам, работающим на условиях послепродажного обслуживания.

Также, следует отметить, что невозможен факторинг в отношении:

- Расчетов между филиалами предприятия;

- Долговых обязательств физических лиц;

- Бюджетных организаций.