Рефинансирование для неработающих пенсионеров

Содержание:

- Лучшие предложения декабря:

- Кредиты для пенсионеров в Москве

- Пакет документов

- Кредиты по условиям в Москве:

- Как рассчитать ипотеку

- Кто может рассчитывать на рефинансирование кредита

- Условия перекредитования ипотеки

- Что такое рефинансирование?

- Дополнительные услуги для пенсионеров

- Часто задаваемые вопросы

- Рефинансирование каких кредитов доступно в Сбербанке для пенсионеров

- Конвертер валют

- Лучшие предложения по рефинансированию для пенсионеров в 2020 году

- Лучшие предложения по ипотеке в Москве

- Заявка на рефинансирование кредита

- Условия рефинансирования кредита для пенсионеров

- Рефинансирование ипотеки

- Как рефинансировать кредит неработающему пенсионеру

- Условия рефинансирования для пенсионеров

- Статьи об ипотеке

- Другие способы рефинансирования кредита

- Рефинансирование ипотеки для пенсионеров

- Предложения банковских организаций

Лучшие предложения декабря:

- Кредиты

- Займы

- Кредитные карты

- Ипотека

- Рефинансирование

- Автокредиты

- Все предложения

Ноль сомнений

от 7.9 до 24.9%

от 50000 до 1500000 ₽

от 12 до 60 мес.

Стандартный Плюс

от 9.9 до 29.9%

от 45000 до 280000 ₽

от 12 до 36 мес.

Кредит наличными

от 7.5 до 19.5%

от 100000 до 5000000 ₽

от 6 до 72 мес.

Быстрый кредит

от 7 до 25.5%

от 51000 до 1500000 ₽

от 12 до 60 мес.

Кредиты для пенсионеров в Москве

В последнее время все больше финансовых учреждений Москвы готовы предоставить потребительский кредит пенсионерам. Первые такие программы начали появляться чуть более четырех лет назад

Внимание на эту категорию граждан финансовые учреждения обратили по нескольким причинам. По статистике пенсионеры являются самыми аккуратными заемщиками

Они редко нарушают платежную дисциплину без весомых причин. Еще одной причиной, по которой банки в Москве соглашаются дать кредит наличными пенсионерам, — гарантии. Клиенты в возрасте способны привлечь поручителей, предоставить залоговое имущество. Условия выдачи займов для работающих и тех, кто вышел на заслуженный отдых, несколько отличаются. Разберемся, в чем состоят отличия?

Потребительский кредит для пенсионеров стоит дороже. В настоящее время процентная ставка по нему варьируется в пределах 17-25%. За счет этого банк пытается компенсировать потери, которые могут возникнуть в случае серьезной болезни клиента и ее последствий.

Второй финансовый момент – дополнительные выплаты. По закону, банки, дающие кредит пенсионерам, могут потребовать от заемщика застраховать жизнь и здоровье. В отношении к людям в возрасте они пользуются таким своим правом чаще, чем в отношении к людям среднего возраста.

Стоимость кредита может увеличиваться и за счет штрафов. Они начисляются за просрочку платежа.

Потребительский кредит неработающим пенсионерам предусматривает и некоторые временные рамки. Его средний срок 3-5 лет. Он выдается лишь при условии, что на момент полного погашения долга клиенту исполнится 65-75 лет (в зависимости от программы и банка).

Что касается суммы займа, она может значительно различаться. Обычно экспресс-кредит пенсионерам равен доходу за 5 месяцев. Если учесть, что средний размер пенсии — 11,6 тыс. руб., вы можете рассчитывать на получение примерно 58 тыс. руб. При определенных условиях клиенту доступны и большие суммы — до 250 тыс. руб.

Чем выше платежеспособность, тем лучше условия, на которых финансовое учреждение предоставляет ссуду. Есть несколько портретов заемщика:

- неработающий пенсионер до 75 лет, желающий взять кредит наличными без поручителей и залога под маленький процент;

- неработающий пенсионер, способный предоставить гарантии и необходимые справки;

- работающий пенсионер (наемный сотрудник);

- работающий пенсионер (владелец бизнеса).

Для каждого портрета предусмотрена своя процентная ставка, сроки. Так, в Москве кредит неработающим пенсионерам, не предоставляющим гарантии, будет наименее выгодным. Низкие ставки и большие сроки получат владельцы компаний.

Пакет документов

Как и у других заемщиков, у возрастных клиентов в Москве есть несколько возможностей для оформления ссуды. Вы можете взять экспресс-заём. В таком случае требуется только паспорт и пенсионное удостоверение. Получить ссуду получится быстро, но процентная ставка и сроки могут быть неприемлемыми.

Кредит пенсионерам (без поручителей и залога) более выгоден, если вы предоставляете в банк полный пакет документов. Помимо паспорта и пенсионного в него включаются:

- второй документ, подтверждающий личность;

- справка о доходах по форме 2-НДФЛ или форме банка, размере пенсии;

- выписка со счета, если на него перечисляется пенсия.

Узнать, какие банки в Москве дают кредит пенсионерам и на каких условиях, а так же оформить онлайн заявку на кредит, вы можете на нашем сайте прямо сейчас.

Кредиты по условиям в Москве:

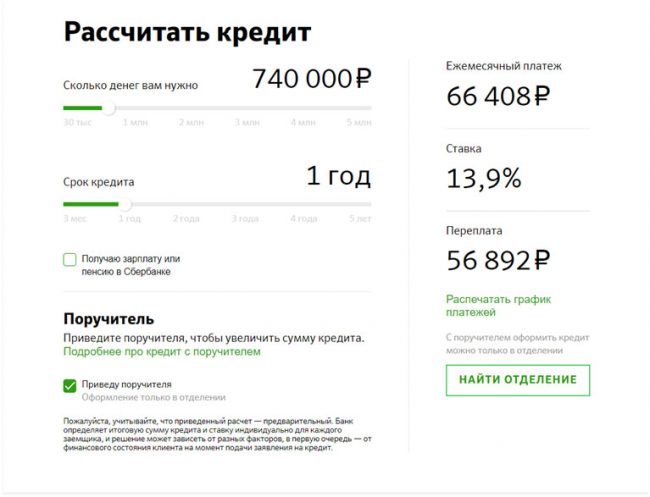

Как рассчитать ипотеку

Самый простой способ вычислить ежемесячный платеж и переплату — воспользоваться специальным калькулятором. На сайте банка есть калькулятор только для потребительских кредитов. Чтобы рассчитать ипотеку, необходимо воспользоваться сторонними сервисами.

Калькулятор автоматически вычислит, может ли «Почта Банк» предложить заёмщику условия выгоднее, чем уже имеющиеся.

Калькулятор автоматически вычислит, может ли «Почта Банк» предложить заёмщику условия выгоднее, чем уже имеющиеся.

Для расчета нужно знать сумму целевого кредита, размер первоначального взноса, процентную ставку, тип погашения (по аннуитетной или дифференцированной схеме). Срок можно варьировать, чтобы получить удобный ежемесячный платеж. Ипотеку одобрят, если взнос не будет превышать 30-40% от среднемесячного дохода.

Кто может рассчитывать на рефинансирование кредита

Если конкретный банк имеет программу, рассчитанную на рефинансирование пенсионерам, то данная категория граждан может обратиться туда с заявкой.

Обычно при рассмотрении заявки обращают внимание на возраст заемщика, размеры его доходов, количество кредитов, которые рефинансирует пенсионер, и их параметры. Про возраст мы говорили выше

Размеры доходов, то есть пенсии, должны быть достаточными для того, чтобы совершать выплаты по займу без просрочек. Обычно перекредитование одобряется в том случае, если размер ежемесячного платежа составляет не боле 40% от размера ежемесячных доходов.

Параметры кредитов также важны. К примеру, кто-то даже не рассматривает рефинансирование ипотеки пенсионерам, поскольку это долговременный платеж. Понятно, что человек, которому на данный момент 60 лет, может не успеть выплатить весь займ, который ему оформят сроком на 20 лет. После смерти заемщика остаток платежей внесет либо страхования компания, либо наследники. Либо залоговая недвижимость будет изъята и продана с пользу банка. Хотя банк и не останется в итоге внакладе, такие ситуации замедляют процесс получения прибыли и требуют вмешательства юристов, проведения торгов. Все это связано с дополнительной волокитой, которая банку ни к чему.

Поэтому обычно, когда речь идет про рефинансирование кредитов других банков, то в отношении пенсионеров имеются ввиду потребительские займы или кредитные карты.

Требования к рефинансируемым займам указываются на сайте каждого банка: максимальное количество подлежащих объединению кредитов обычно не превышает 4-5 штук. Если у вас их 7, то в рефинансировании могут отказать на основании того, что помимо нового займа, на вас останется несколько старых, также требующих регулярного погашения.

Имеют значение сроки оформления кредита и время, оставшееся до окончания его погашения, согласно условиям кредитного договора. Обе цифры варьируются от 3 до 6 месяцев.

О том, что займы погашены, потребуется предоставить справки (не нужны в том случае, если банк сам перечисляет необходимую сумму на счета сторонних кредитно-финансовых учреждений).

Лучше всего переводить займы в тот банк, на карту которого вам приходит пенсия. Во-первых, для своих клиентов банки предлагают более выгодные условия. Во-вторых, можно настроить автоплатеж – деньги в счет погашения кредита будут автоматически списываться с карты один раз в месяц. А значит, не нужно никуда ходить и вообще можно забыть за график – программа будет соблюдать его сама и проблем не возникнет до тех пор, пока на карту зачисляются регулярные поступления.

Условия перекредитования ипотеки

Переоформить ипотеку нельзя (если только в другом банке — в «Сбере», ВТБ, РСХБ и др.). Но можно воспользоваться программой рефинансирования, если для приобретения жилья использовался потребительский заем.

Погашение ипотеки, оформленной в другом банке, возможно, если для покупки жилья был взят потребительский кредит.

Погашение ипотеки, оформленной в другом банке, возможно, если для покупки жилья был взят потребительский кредит.

Для клиентов Почта Банка

Участники зарплатного проекта и пенсионеры могут рефинансировать потребительские и автокредиты на более выгодных условиях, чем новые клиенты. Тарифы перекредитования:

- сумма займа — 20 тыс.- 4 млн руб.;

- ставка — 10,9% / 12,9% годовых;

- срок — 3-5 лет.

Для клиентов других банков

Для лиц, не являющихся клиентами банка, действуют базовые условия:

- сумма — от 50 тыс. до 3 млн руб.;

- ставка — 12,9% / 14,9% годовых;

- срок — 3-5 лет.

Способы снижения процентной ставки:

оформить дебетовую или кредитную карту и активно использовать (минимальный ежемесячный оборот — 10 000 руб.);

- стать зарплатным клиентом;

- воспользоваться опцией «Гарантированная ставка».

Что такое рефинансирование?

В банковской терминологии «рефинансирование» означает вторичное предоставление денежных средств заемщику для полного погашения предыдущих обязательств по кредитному договору. Данный вид финансовой услуги находит свое применение в следующих случаях:

- совокупное слияние нескольких, ранее оформленных займов;

- улучшение ставок и иных условий кредитования;

- продление сроков погашения долга;

- снижение финансовой текущей нагрузки на бюджет плательщика;

- минимизация риска возникновения просрочек и больших задолженностей.

По своим характеристикам данная процедура классифицируется коммерческими учреждениями как один из видов целевого кредитования населения. Это в обязательном порядке подтверждается договорными условиями – в документе указывается предназначение денежных средств, которые клиент получит при оформлении нового соглашения.

Дополнительные услуги для пенсионеров

Банк предлагает пожилым клиентам опции, помогающие сделать рефинансирование более выгодным.

«Гарантированная ставка»

Так называют подключаемую к кредиту опцию, помогающую снизить процент до 10,9. Сэкономленная разница возвращается на счет клиента. При активации «Гарантированной ставки» действуют такие условия:

- минимальный размер переплаты составляет 10%;

- функция недоступна пользователям некоторых тарифов (в программу входят все варианты рефинансирования, однако с частью базовых предложений она несовместима);

- подключение является платным (стоимость рассчитывается с учетом типа займа, величины изначальной ставки);

- срок действия опции сопоставим с таковым у договора (досрочная выплата долга становится невыгодной);

- комиссия за весь срок взимается единовременно, вернуть уплаченные средства не получится;

- при пропуске обязательного платежа опция автоматически деактивируется;

- разница в процентных ставках поступает на сберегательный счет заемщика (зачисление происходит после полного погашения ссуды).

«Все под контролем»

Данный пакет включает следующие дополнительные услуги:

- «СМС-оповещения» (информация обо всех операциях по кредитному счету поступает в сообщениях);

- «Уменьшение платежа» (дает возможность снизить величину ежемесячного взноса с увеличением срока кредитования);

- «Изменение даты платежа» (позволяет передвинуть срок внесения средств на 15 дней, активируется 1 раз в год);

- «Отсрочка взноса» (2 раза в год клиент может переносить платежи на конец графика).

Часто задаваемые вопросы

Рефинансирование ипотеки. Что это?

Рефинансирование ипотеки — это новый кредит, направленный на частичное или полное закрытие действующего. Программа предполагает более выгодные условия: комфортный срок погашения долга и низкую процентную ставку. Перекредитование возможно как в том банке, с которым уже заключен договор, так и в другой финансовой организации. Выгода для клиента заключается в изменении суммы долга и уменьшении размера ежемесячных платежей.

Куда обратиться за рефинансированием ипотечного кредита?

Программы перекредитования ипотеки существуют во многих банках. Финансовым организациям в большинстве случаев выгоднее вернуть свои средства пусть и на более мягких условиях, чем получить клиента-должника. Поэтому если за время, прошедшее после выдачи кредита, в линейке программ банка-кредитора появились более выгодные предложения, заемщик вправе обратиться с просьбой пересмотра условий ипотеки. В случае если банк по какой-либо причине отказывает, можно смело обращаться в другое кредитное учреждение, имеющее среди своих продуктов рефинансирование ипотечных кредитов. Уже этот банк закроет ваш долг по предыдущему договору и заключит с вами новый договор — на более лояльных условиях. При этом залог и права на него окажутся у нового кредитора.

Как происходит рефинансирование ипотеки в другом банке?

Если рефинансирование ипотеки в другом банке одобрили, необходимо предоставить полный пакет документов. После проверки сведений финансовая организация заключает с заемщиком два договора. Первый — на выдачу денег по программе кредитования, второй — на залог жилья. Затем заемщик закрывает старый кредит и снимает залог с дома или квартиры. Следующий этап — регистрация залога в пользу банка, с которым заключен договор на рефинансирование. После того, как финансовые отношения с прошлым учреждением прекращены, лицо начинает исполнение обязательств по новой программе.

Рефинансирование ипотеки: какие документы нужны?

В первую очередь нужно заполнить анкету на рефинансирование ипотечного займа. Необходимо предоставить общий комплект документов:

- паспорт, его копию;

- актуальный договор с банком и выписку об остатке долга;

- свидетельство СНИЛС;

- копию трудовой книжки, подписанную работодателем;

- документ о заключении брака или разводе;

- справку о размере дохода по форме банка или 2-НДФЛ.

Если банк одобрит заявку, потребуются документ из ЕГРИП о праве владения жилплощадью, заключение об оценке жилья, технический паспорт, договор купли/продажи, справка о зарегистрированных в квартире лицах, акт передачи.

Сколько будет стоить рефинансирование?

В случае рефинансирования ипотечного кредита в другом банке следует уточнить расходы на оформление и подсчитать общую выгоду. В расходы, как правило, входят комиссия за рассмотрение заявки, повторная оценка стоимости и новый страховой договор недвижимости, перерегистрация залога и т.п. Эксперты отмечают, что реальную выгоду можно получить, если процентная ставка по прежней ипотеке отличается от новой более чем на 2%.

Рефинансирование каких кредитов доступно в Сбербанке для пенсионеров

Конвертер валют

Лучшие предложения по рефинансированию для пенсионеров в 2020 году

В последние годы лояльность банков по отношению к пенсионерам повышается и появляются новые варианты рефинансирования имеющихся кредитов. В 2020 году лучшие кредитные учреждения предлагают следующие условия рефинансирования для людей пенсионного возраста:

- Интерпромбанк рефинансирует кредиты пенсионерам до 75 лет на момент погашения. Данный банк предлагает займы со ставкой от 11 до 19% годовых на сумму от 45 000 до 1 100 000 рублей сроком от 6 месяцев до 7 лет. При оформлении заявки онлайн решение по кредиту принимается за 1 день. Интерпромбанк не скрывает свои тарифы и условия кредитования.

- Рефинансирование потребительского кредита наличными онлайн предлагает и Росбанк. Процент варьируется от 9,99% до 17% на сумму от 50 000 до 3 000 000 рублей, срок от 12 до 84 месяцев. Чаще всего данная финансовая услуга осуществляется по ставке 12,5%. Срок кредитования для пенсионеров, которые не получают пенсионные выплаты или зарплату на карточку банка, ограничен 60 месяцами. Решение по займу принимается индивидуально, возможно снижение ставки при определенных условиях.

- В Почта Банке процентная ставка от 16,9% на сумму от 20 000 до 200 000 рублей сроком от 12-36 месяцев. Кредитное учреждение не устанавливает лимит на максимальный возраст.

- Россельхозбанк предлагает перекредитование по процентной ставке от 11 до 16% на сумму 10 000 до 3 000 000 рублей на срок от 1 до 84 месяцев. На момент возврата займа соискателю должно быть не более 65 лет. Снизить ставку на 4,5% можно, осуществив индивидуальное страхование жизни и здоровья.

- Альфа-Банк рефинансирует пенсионеров на следующих условиях: процентная ставка — от 12 до 20%, размер займа — до 1 500 000 рублей, срок — до 5 лет. В требованиях не прописан максимальный возраст заемщика, обязательными являются только гражданство РФ и наличие постоянного дохода более 10 000 рублей.

При наличии положительной кредитной истории банк может рассмотреть заявку по паспорту без подтверждения дохода, а также сделать предложение по сниженной процентной ставке под залог недвижимости.

Кто занимается рефинансированием кредитов неработающим пенсионерам?

Многие банки предоставляют рефинансирование займов безработным пенсионерам на тех же условиях, что и работающим, так как факт наличия официального трудоустройства не является решающим. Ключевыми факторами, влияющими на результат рассмотрения заявки от безработных пенсионеров, являются:

- пенсионные выплаты — стабильный источник дохода без риска потери;

- соответствие требуемой возрастной категории;

- размер пенсии не должен быть менее суммы ежемесячного платежа;

- наличие положительной кредитной истории;

- отсутствие просроченной задолженности.

Лучшие предложения по ипотеке в Москве

Заявка на рефинансирование кредита

Чтобы заем был перекредитован, необходимо обратиться сразу в несколько банков. Почему сразу несколько? У каждого финансового учреждения имеются собственные требования к заемщикам и при наличии текущей задолженности эти требования могут быть достаточно «жесткими». Зачастую клиент получает отказ, поэтому, чтобы повысить шансы на рефинансирование, следует обращаться одновременно в несколько банков.

Происходит процедура рефинансирования потребительских кредитов следующим образом:

- Чтобы оформить кредит пенсионеру в новом банке с целью погашения текущего, необходимо подать заявление с требуемым пакетом документов. В течение нескольких дней кредитным учреждением будет приниматься решение об одобрении или отказе в выдаче средств.

- Если принято положительное решение по рефинансированию, то «новый банк» самостоятельно направляет полный объем денежных средств в размере оставшейся задолженности в предыдущий банк-кредитор. Если первоначальный кредит был оформлен с залогом, то залоговое имущество перерегистрируется на «новый банк».

- Пенсионер погашает задолженность перед «новым банком» по вновь составленному графику платежей.

Проще всего подать онлайн-заявку на рефинансирование через интернет. Такая возможность исключает временные затраты на дорогу и посещение операционного офиса. Решение по одобрению или отказу будет направлено через СМС-сообщение или менеджер осуществит звонок.

Чтобы рефинансировать кредит онлайн, можно перейти по нужной ссылке:

- Росбанк — ставка от 9,99%;

- Россельхозбанк — от 10%;

- Интерпромбанк — от 11%;

- Альфа-Банк — от 12%;

- Почта Банк — от 16,9%.

Взять кредит на погашение другого кредита довольно выгодная операция, поскольку можно снизить процент по займу, и переплата окажется меньше. Однако, следует сделать предварительные расчеты и выявить размер экономии, а также оценить возможные минусы данной процедуры.

Условия рефинансирования кредита для пенсионеров

Перед подачей заявки необходимо проанализировать, станет ли процедура выгодной.

При перекредитовании действуют такие условия:

- сумма рефинансируемого долга — от 50 до 3000 тыс. руб.;

- период погашения долга — от 3 до 5 лет;

- процентные ставки — зависят от статуса клиента, параметров кредита;

- подтверждение дохода — не требуется;

- оставление имущества в залог — необязательно;

- привлечение поручителей — не требуется;

- страхование — необязательно;

- срок рассмотрения заявления — до 24 часов;

- период действия положительного решения — до недели.

Процентные ставки для клиентов

Оформить кредит для пенсионеров с минимальной переплатой можно при использовании таких тарифов:

- «Зарплатный»;

- «Пенсионный»;

- «Активный».

Базовая ставка для постоянных клиентов составляет 10,9-12,9%. При подключении специальной услуги. Человек, заслуживший репутацию добросовестного заемщика, может вернуть часть переплаты. Основным условием является своевременное внесение первых 12 платежей. В этом случае базовая ставка снижается до 7,9%.

Перед подписанием документов следует внимательно просчитать выплаты при предложенной процентной ставки.

Перед подписанием документов следует внимательно просчитать выплаты при предложенной процентной ставки.

Ставки по кредиту для лиц, не являющихся клиентами

Человек, не обслуживающийся в ПБ или пользующийся базовым тарифом, может подать заявку на рефинансирование под 13-14,9%. При подключении платных услуг переплату по кредиту можно уменьшить до 9,9%.

Для получения скидки нужно:

- постоянно пользоваться пластиковой картой, расходуя безналичным способом не менее 10 тыс. руб. в месяц;

- перевести зарплатный счет в ПБ.

Рефинансирование ипотеки

Как рефинансировать кредит неработающему пенсионеру

Алгоритм действий прост. Потребуется собрать пакет документов. Лучше взять справку о размере пенсии из Совбеза. Далее необходимо действовать по схеме:

- Подать заявку через интернет в банк.

- Дождаться ее одобрения.

- Обратиться с оригиналами документов в ближайшее представительство кредитора.

- Подписать договор о сотрудничестве.

- Убедиться, что денежные средства были переведены в счет уплаты предыдущего долга.

- Оформить досрочное погашение на предыдущий займ.

- Взять справку о закрытии предыдущего кредита.

- Предоставить этот документ новому финансовому партнеру.

Несмотря на то, что придется уделить немало времени перекредитованию, выгода очевидна. Удастся исключить риск выхода на просрочки из-за путаницы с датой внесения платежей по разным кредитам, уменьшить суммарную переплату. Под наиболее выгодный процент рефинансирование кредитов для неработающих пенсионеров банки предоставляют лицам:

- с хорошей кредитной историей;

- с высоким среднемесячным доходом;

- имеющим документальное подтверждение достатка;

- с регистрацией в регионе присутствия кредитора;

- имеющим поручителей;

- готовым оставить в залог имущество.

Условия рефинансирования для пенсионеров

В каждом банке устанавливаются свои условия рефинансирования. Для пенсионеров нет каких-то специальных программ, они оформляют перекредитование на общих основаниях. Далее вы можете ознакомиться с условиями рефинансирования пенсионеров на примере 3 банковских организаций:

- Интерпромбанк. В данном банке возможно взять на перекредитование 45-1000 тыс. руб. Процентная ставка находится в диапазоне 11-18 процентов годовых, срок действия договора – от полугода до 5 лет. Комиссионных сборов и программ страхования не предусмотрено. Для рефинансирования нужно сделать без просрочек минимум 5 взносов по кредиту, при этом должно остаться минимум 3 обязательных платежа. Потребуется паспорт, выписка из Пенсионного фонда, документы по текущему кредиту.

- Московский Кредитный Банк. Позволят получить 50-3000 тыс. руб. на период до 7 лет. Процентная ставка равняется 13-25.5 процентам годовых. Необходимо заплатить единоразовый комиссионный сбор, равный 1.75 процентам от величины займа. При отказе от участия в программе страхования процентная ставка увеличивается на 3 процента. Для оформления рефинансирования необходим паспорт, удостоверение пенсионера, документы по текущему кредиту.

- Почта Банк. Тут можно оформить рефинансирование на 20-200 тыс. руб. Процентная ставка составляет 16.9-19.9 процентов годовых. Новый заем оформляется на период от 3 месяцев до 3 лет. Комиссионные сборы не предусмотрены. Понадобится паспорт, удостоверение пенсионера, СНИЛС, кредитная документация.

Статьи об ипотеке

Другие способы рефинансирования кредита

Каждый гражданин преклонного возраста вправе не принимать участия в программах рефинансирования, сделать перекредитацию самостоятельно с расчетом собственных выгод и общей экономии. Способ предполагает оформление нецелевого займа на личные нужды без обязательного отчета перед банком по закрытию существующих кредитов.

Рассмотрим наиболее эффективные способы самостоятельного рефинансирования.

Кредитные карты

Оформление кредиток занимает минимум времени при высокой вероятности одобрения. В плюсах – увеличенная возрастная планка в крупных коммерческих организациях и льготный период без начисления процентов.

Основным недостатком такого продукта является постепенное увеличение лимита при своевременном погашении использованных средств. На практике кредитор выдает до 25-30% от требуемой суммы с постепенным добавлением. Вариант невыгоден, если пенсионер испытывает серьезные финансовые трудности и нуждается в крупной сумме срочно.

Микрозаймы

Быстрое кредитование предполагает ускоренную систему проверки клиентов и выдачу средств без привлечения поручителей. Пенсионеры удаленно оформляют заем с получением денег на расчетный счет или банковскую карту.

В недостатках микрозаймов – небольшой срок погашения с ежедневным процентом, в плюсах – нет ограничений по возрасту, страховок, большого перечня документов.

Потребительский кредит

В потребительском кредитовании для рефинансирования текущего долга заемщик получает невысокий процент без ограничений по расходованию средств. Фактически это новый договор на определенную сумму, лимит которой рассчитывается после анализа клиента.

Рассмотрим плюсы и минусы подобных продуктов:

Рассмотрим плюсы и минусы подобных продуктов:

| Достоинства | Недостатки |

| Увеличение возрастной планки с личным рефинансированием собственных кредитов | Ограничение суммы в зависимости от КИ и открытых кредитов |

| Получение увеличенного лимита при дополнительных источниках доходов | Наличие залогового имущества (заем с обеспечением) |

| Отсутствие обязательного страхования, небольшой процент | Повышение вероятности отказа, если общие выплаты по текущим ссудам превышают 40-50% дохода |

Важно! В нынешнем году финансовые структуры охотно идут на сотрудничество с людьми пенсионного возраста непосредственно в потребительском кредитовании. Выгодный вариант самостоятельного рефинансирования собственных долговых обязательств при аннуитетных схемах погашения и правом досрочной выплаты без санкций.

Рефинансирование ипотеки для пенсионеров

В связи с резким скачком курса валют в 2014 году стала популярна программа рефинансирования ипотечных кредитов для физических лиц. Многие заемщики постарались сэкономить средства, сменив курс валюты и получив ипотечный кредит в другом банке.

Поскольку ипотека является долгосрочным кредитом и может длиться 5-25 лет, за это время может быть сделано предложение о более выгодном перекредитовании ипотеки под меньший процент. Например, ВТБ предлагает ставку рефинансирования ипотечного кредита от 9,2%. Действует программа перекредитования и в Тинькофф Банке. Процентная ставка от 8,5%, очевидным плюсом является отсутствие комиссии за перевод займа из «старого банка» в «новый».

Стоит отметить, что Росбанк предлагает рефинансирование ипотеки для пенсионеров без ограничения возраста. Пожилые люди всех возрастов могут подать заявку и претендовать на ее одобрение, решение по кредиту принимается индивидуально. Процентная ставка колеблется от 9,99%. Можно объединить несколько кредитов в один, к тому же получить дополнительные средства без переплаты.

Альфа-Банк предоставляет перекредитование ипотеки пенсионерам до 70 лет на момент выплаты кредита. Ставка варьируется от 9,39 %. В Сбербанке максимальный возраст заемщика 75 лет, процент переплаты 9,9%, сумма кредита более 300 тыс. рублей.

Основной причиной перекредитования ипотеки является необходимость продажи залогового имущества. Однако, в таком случае заемщики стараются погасить текущий ипотечный заем средствами потребительского кредита, полученного в другом банке или финансовой организации.

Предложения банковских организаций

Какие банки занимаются рефинансированием кредитов для работающих и неработающих пенсионеров? В данный момент на территории РФ рефинансирование кредитов пенсионерам предоставляет более 20 банков.

Из них стоит отметить следующие предложения:

-

Сбербанк. Один из ведущих банков страны, который предлагает довольно выгодные условия. Сумма выдачи — до 3 миллионов на срок до 60 месяцев.

Ставка составляет от 12,5 для зарплатных клиентов, и от 13,5 для остальных. Кроме этого существует возможность перекредитования до пяти займов одновременно.

-

Россельхозбанк. Позволяет получить до 3 млн р. на срок 12-60 месяцев со ставкой от 11,5% годовых.

Организация оставляет клиенту право выбирать дату внесения ежемесячного платежа.

-

Почта-банк. Предлагает более строгие моменты: заём выдается на срок до 12 месяцев и под 14,9% годовых. Сумма определяется для каждого заемщика индивидуально.

Тем не менее, есть и плюс. Так, организация предлагает лицам, вышедшим на пенсию, получение необходимых средств на льготных условиях.

-

Альфа-банк. Минимальная ставка составляет 11,99% годовых, однако она может быть увеличена до 17,99%.

Это зависит от суммы кредита (чем она меньше, тем выше ставка). Кроме того, она снижается для зарплатных клиентов.

Максимальные показатели — 3 миллиона рублей и 5 лет. Кроме того Альфа-Банк предлагает оформление договора без посещения отделения, путем вызова кредитного специалиста по месту жительства заемщика.

-

СКБ-банк. Это учреждение имеет репутацию достаточно строгого, о чем говорит ставка, способная достигать 22,9% годовых.

Остальные условия довольно стандартные: сумма определяется индивидуально, сроки — до 12 месяцев, при этом, существует возможность объединить 2-3 займа в один.

-

Интерпромбанк. Предоставляет услугу клиентам до 75 лет. Ставка составляет от 12% годовых, максимальная сумма — до 1 млн рублей на период до 7 лет.

А также организация позволяет при необходимости получить дополнительные финансы.

Первомайский банк. Сумма составляет до 1 миллиона, максимальные сроки — 5 лет, ставка — от 12,5% годовых.

Возрастное ограничение — 75 лет. При этом, заемщик может получить дополнительные деньги, а в качестве бонуса ему выдается дебетовая карта.

ВТБ банк Москвы. Дает возможность получить до 3 млн рублей на срок до пяти лет под 12,9% годовых.

Одно из преимуществ — оперативность процедуры оформления. Обычно она занимает не больше часа.