Как получить ипотеку в сбербанке на покупку земли

Содержание:

- Порядок погашения кредита

- Пошаговая инструкция

- Использование

- Онлайн заявка на кредит

- Основные условия

- Оформление займа в МФК Cr911

- Условия предоставления займа

- Телефон горячей линии МФО Быстроденьги

- Особенности и процесс оформления ипотеки

- Требования к заёмщикам

- Альтернативные варианты покупки земли без ипотеки

- Тарифы

- Как погасить

- Особенности предстоящего регистрационного мероприятия

- Прогноз роста цен на ближайшие годы

- Основные условия для получения ипотечного кредита на постройку

- Отличия ипотеки на землю

- Процедура оформления ипотечного кредита

- Список необходимых документов

- Особенности получения и обслуживания ипотечного займа

- Порядок получения лицензии

Порядок погашения кредита

После подписания договора, Сбербанк предоставит подробную таблицу по погашению обязательств. В первую очередь заемщик обязан внести на лицевой счет сумму в размере 25% от стоимости приобретаемой недвижимости (или больше, согласно кредитному договору). Погашать займ нужно точно до той даты, которая указана в таблице платежей. Сбербанк предоставляет клиентам различные схемы погашения долга:

- с банковской карты;

- с лицевого счета;

- наличными через электронные терминалы;

- безналичными с электронных кошельков.

Для уточнения варианта оплаты, в договоре обязательно указывается схема закрытия кредитной линии.

Досрочное погашение

Если вы соблюдаете сроки кредита, и у вас есть желание досрочного погашения, то Сбербанк предоставит и такую возможность. В 2011 году принят Федеральный Закон, который предусматривает досрочное погашение кредита по следующим основаниям:

- За 30 дней до наступления даты планируемого досрочного погашения, заемщик обязан проинформировать кредитора о том, что решил полностью рассчитаться с долгами.

- Когда в договоре не оказалось пункта о досрочном погашении кредита, заемщик вправе обратиться в суд для решения спорного вопроса по ипотеке.

С 2011 года банки обязаны включать в тело договора условия для преждевременной выплаты долга.

Неустойка в случае несвоевременного погашения кредита

В теле договора на обслуживание кредитной линии или ипотеки, банк указывает, какая неустойка будет удержана в случае несвоевременного погашения займа. Эта мера воздействия вызвана тем, что иногда заемщики нарушают взятые на себя обязательства по обслуживанию долгов.

В этой ситуации нерадивым плательщикам начисляют пени и портят кредитную историю. В случае возникновения признаков тяжелых финансовых проблем, обязательно надо заранее проинформировать банк, лично посетив офис, оставив сообщение на сайте учреждения. Полезный совет по преодолению сложившегося положения можно получить по телефону горячей линии.

Если дело пустить на самотек, то судебных разбирательств не избежать. Схема оповещения заемщика о неустойке различная. Так, в первые 5 дней осуществляются напоминания о просроченной оплате по телефону в автоматическом режиме. Затем сотрудники банка будут звонить родственникам должника и работодателю. Позже, подадут исковое заявление в суд.

Пошаговая инструкция

Процедура получения кредита на землю мало отличается от обычного ипотечного кредитования. Главная проблема в том, чтобы у земельного участка были все необходимые документы, и он уже находился на кадастровом учете.

Для оформления кредита придется пройти ряд несложных шагов:

- Заемщик должен заполнить заявку на кредит и собрать пакет документов.

- Необходимо оценить стоимость земли, если программа предполагает возможность передачи ее в залог либо недвижимости, если оформляется нецелевой кредит.

- После передачи информации о залоге, нужно получить официальное согласие банка на выдачу кредита (оно действует три месяца).

- Далее подписывается кредитный договор, а также договор об ипотеке (подробно о порядке заключения договора ипотеки на земельный участок, можно узнать здесь).

- Необходимо зарегистрировать обременение в пользу кредитора.

Еще одна сложность оформления кредита на землю – передача участка в залог. Несмотря на то, что Сбербанк декларирует свою готовность принять такое обеспечение, вполне возможно, что он потребует у заемщика и дополнительный залог (например, квартиры или дачу).

Если все же удалось достигнуть компромисса, и банк согласился взять землю в залог, то его можно не страховать. Однако обязательно нужно будет зарегистрировать обременение в пользу банка на весь период кредитования.

Важно! Затраты заемщика на оформление кредита могут быть весьма существенными, если участок расположен далеко и он большого размера. В этом случае стоимость его оценки может быть более 7-10 тыс

рублей. Дополнительно придется оплатить и расходы на регистрацию обременения.

Сбербанк выдает кредиты на покупку земли по ставкам от 9,5-11,4% годовых. Приобрести можно земельные участки недалеко от города для ИЖС, садового и дачного строительства. Банк также предлагает возможность оформления нецелевых займов под залог другой недвижимости, но уже под 12% годовых.

Использование

Онлайн заявка на кредит

Основные условия

В последнем случае первоначально необходимо обзавестись землей, на которой разрешено возводить индивидуальные жилые строения. Именно на этом этапе может потребоваться кредит для покупки земли.

Сбербанк, как и другие кредитные организации, предъявляет особые требования к земле, которая будет приобретена на заемные средства.

И вот в чем они заключаются:

- Будущий участок не должен находиться в водоохраной или лесной зоне;

- Площадь объекта не может составлять менее 600 квадратных метров (6 соток);

- Земельный объект должен соответствовать определенному назначению, предполагающему возможность возведения на нем жилого строения (земли сельскохозяйственного назначения не подойдут);

- Земля не может принадлежать государству и иметь нескольких владельцев;

- Обязательно наличие подведенных к участку коммуникаций и подъездных путей;

- Показатель удаленности приобретаемого объекта от ближайшего отделения кредитной организации не может превышать 100 километров;

- В отношении земельного участка не должно быть зарегистрировано никаких обременений (например, ипотеки, аренды, залога, ареста и др.).

В рамках данного вида кредитования, реально оформить кредит как на покупку земли под последующее строительство (например, по программе «строительство жилого дома» или «свой дом под ключ»), так и на дом и земельный участок (например, в рамках продукта «загородная недвижимость»).

Если же заемщик планирует покупать именно земельный объект, условия кредитования в данном случае будут сводиться к следующим:

- Максимальный период погашения ипотеки ограничен 30 годами;

- Величина кредита не превышает 75 % стоимости кредитуемого объекта, то есть стоимости того, участка, который намеревается приобрести заемщик;

- Первоначальный платеж по ипотеке устанавливливается в размере не менее 25 %;

- Минимум ссуженных средств составляет 300 тысяч рублей, максимум ограничен 30 миллионами рублей;

- Ставка по кредиту варьируется в зависимости от программы кредитования и в среднем составляет 9,5 % годовых.

Возможно будет интересно!

Ипотека от Сбербанка в 2020 году: требования к заемщикам и условия кредитования

Оформление займа в МФК Cr911

Выдача денег в МФК Кредит доступна только в офисах компании. Для подачи заявки можно взять паспорт и сразу явиться туда, но есть вариант позволяющий сэкономить время и получить предварительное одобрение дистанционно. На сайте МФК клиенту следует заполнить онлайн-заявку и отправить ее не рассмотрение. Сотрудники компании оценят заявителя скоринг программами, которые примут решение о предоставлении займа. Имея положительный ответ, можно отправляться в офис и там подписывать договор.

В Кредит 911 два варианта передачи займа клиенту:

- наличными в офисе компании;

- переводом на банковский счет.

Клиент получает свой экземпляр договора и график погашения задолженности. Также эта информация дублируется в личном кабинете на сайте cr911.ru.

Условия предоставления займа

При подписании договора допустимо участие до 3 созаемщиков, одним из которых обязательно выступает супруг(а) собственника недвижимости.

Требования к клиенту аналогичны иным программам:

- возраст от 21 года до 75 лет;

- непрерывный трудовой стаж за последние 5 лет не менее 1 года, и не меньше 6 месяцев на текущем месте работы.

Никаких особенных требований к документам не предъявляется: стандартный пакет в виде паспортов клиента и его поручителей, их же подтверждение дохода и занятости, документы на объект недвижимости.

Стоит отметить, что без первоначального взноса и без подтверждения дохода оформить земельную ипотеку нельзя. Но банк предложит вам подать заявку на нецелевой кредит.

В рамках данных программ предусмотрена отсрочка по оплате основного долга или увеличение срока кредитования, если клиент предоставит документы, в которых будет указано, что строительство жилого дома обошлось дороже, чем планировалось. Предоставить бумаги можно в течение двух лет с момента оформления ипотеки. Дом за это время должен быть достроен.

Телефон горячей линии МФО Быстроденьги

Любая уважающая себя коммерческая организация оказывает постоянную техническую и информационную поддержку для своих клиентов. Так, в интернете нетрудно найти номер телефона горячей линии Бинбанка, ВТБ 24, Сбербанка и прочих. Таким сервисом обзавелась и МФО Быстроденьги.

Особенности и процесс оформления ипотеки

Перечень документов для оформления ипотеки в Сбербанке минимальный, но их стоит предоставить в течение 120 дней с момента принятия решения.

Перечень документов для оформления ипотеки в Сбербанке минимальный, но их стоит предоставить в течение 120 дней с момента принятия решения.

Банк может потребовать дополнительные бумаги, в случае необходимости.

Такая ситуация может возникнуть, если нужно уточнить важную информацию об участке или заемщике, не указанную в основном перечне документов.

Стандартный пакет включает в себя:

- Копию свидетельства о регистрации прав собственника на данный участок. Также, владелец земли должен предоставить оригиналы документов для заверения копии у нотариуса;

- Копии паспортов заявителя, собственника и прочих участников договора;

- Бумаги, которые подтверждают платежеспособность заемщика, созаемщиков и поручителей;

- Кадастровый паспорт и кадастровый план, в котором указывается площадь и назначение участка;

- Результаты оценочной экспертизы;

- Выписка из ЕГРП на землю;

- Согласие супруга или супруги на покупку земли (должно быть заверено у нотариуса);

- Если земля продается не собственником, а доверенным лицом, то нужно предоставить доверенность.

Фотогалерея документов:

- Справка о доходах

- Отчет об оценке

- Кадастровый план

- Кадастровый паспорт

- Выписка из ЕГРП

- Свидетельство о регистрации прав

После сбора и предоставления всех документов, заключается договор. Этот процесс может происходить только в банке.

В договоре об оформлении ипотеки на землю обязательно указывается следующее:

- Местонахождение участка и его наименование;

- Оценочная стоимость участка;

- Сумма займа и срок погашения кредита;

- Право собственности на землю;

- Регистрационный орган.

Для льготных категорий граждан предлагается упрощенная схема получения ипотеки на земельный участок. В таком случае, оформление проходит согласно с госпрограммой, что дает заемщику шанс сэкономить на процессе подготовки всех необходимых бумаг. Но такие заявки рассматриваются в индивидуальном порядке и требуют предоставления дополнительных документов.

Полезное видео:

Сбербанк предлагает оформление льготной ипотеки для:

- Молодых семей (молодой семьей является даже супружеская пара, в которой один из партнеров не достиг 35 лет);

- Клиентов банка, которые являются участниками зарплатного проекта;

- Клиенты, которые являются сотрудниками компаний аккредитованного типа.

Требования к заёмщикам

Банки предъявляют ряд требований к потенциальным клиентам:

- Гражданство РФ, временная или постоянная регистрация в регионе, где человек обращается за кредитом.

- Определённый возраст. Человек должен быть не младше 20 лет, некоторые банки заключают договоры только с людьми, достигшими 21 года. На момент расчёта по займу человек должен быть не старше 65 или 75 лет.

- У человека должно быть постоянное место работы, где он трудится от 6 месяцев. Общий стаж за предшествующие 5 лет не должен быть меньше 1 года.

- Доход гражданина позволяет ему обслуживать кредит. После выплаты долга у него остаётся сумма, равная или превышающая бюджет прожиточного минимума.

Альтернативные варианты покупки земли без ипотеки

Покупка земли может быть совершена на средства, полученные при оформлении потребительского нецелевого кредита, по которому не требуется обеспечения. В этом случае предполагается ставка в пределах от 11,9 до 19,9 % в зависимости от суммы кредитования и действия единственного льготного параметра — получения зарплаты или пенсии на счет в Сбербанке.

Максимальная сумма кредитования, подходящая для покупки земли, составляет до 5 млн руб. Существенным ограничением выступает следующее условие: деньги выдаются максимум на 5 лет. Для многих претендентов на кредит этот срок нереален для погашения задолженности, хотя земля за городом стоит меньше, чем жилая недвижимость.

Банковское финансирование может осуществляться в рамках нецелевого жилищного кредитования под залог недвижимости. Кредитодателю предлагается уже имеющееся или выкупаемое по кредиту имущество. Средний размер ставок остается на уровне 13% и может быть увеличен из-за отказа от некоторых предложений.

Тарифы

Как погасить

Особенности предстоящего регистрационного мероприятия

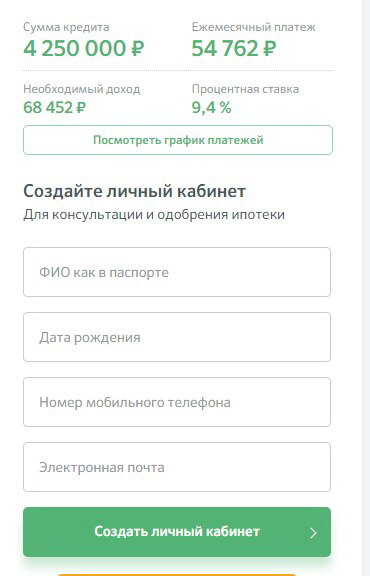

Для создания ЛК потребуется пройти регистрационную процедуру на официальном сайте МФО. Она предполагает первоначальное нажатие на кнопку «Оформить». Для успешного завершения регистрационного мероприятия потребуется сообщить свои личные сведения:

- телефон и адрес электронной почты для дальнейшего контакта с сотрудниками организации;

- ФИО заемщика;

- адрес регистрации и место фактического проживания;

- паспортные сведения;

- реквизиты личной карты;

- информация о текущем месте работы.

Для успешного завершения регистрационного мероприятия потребуется согласиться на обработку личных данных. Обычно через 5-10 минут поступит сообщение, содержащее логин (телефонный номер) и пароль для доступа в ЛК.

Прогноз роста цен на ближайшие годы

Повышение ставки НДС может спровоцировать и некоторый рост инфляции. По прогнозу Банка России от 27 июля 2018 года, в этом году она предположительно составит 3,5-4 %, в 2019 году – 4 % и более, а в 2020-м – 4 %. Таким образом, повышение цен в ближайшие годы прогнозируется небольшим.

Однако в сентябре Банк России слегка ухудшил прогнозы по уровню инфляции в России. Корректировка в сторону повышения была объяснена снижением курса российской валюты. По обновленному прогнозу, сделанному 14 сентября, в 2018 году темпы инфляции в России составят 3,8-4,2 %, в 2019-м – 5-5,5 %, а в 2020 году – 4 %. Это уже существенные цифры.

Прогноз инфляции в России Минэкономразвития также ухудшил: на 2018 год – до 3,4 % с 2,6 %, а на 2019 год — до 4,3 % с 4,2 %.

Однако население настроено пессимистично и ожидает роста цен на 9,9 %, что больше, чем некоторое время назад, и равно показателю начала осени 2017 года.

Основные условия для получения ипотечного кредита на постройку

Условия колеблются в зависимости от предложений банков. В первую очередь, каждый банк предъявляет требования к будущему объекту недвижимости. Так как ликвидность частных строений намного ниже, риски банка возрастают в разы.

Такие банки, как «ВТБ 24», «Сбербанк», «Россельхозбанк» выдвигают следующие условия, которые касаются будущего объекта недвижимости:

- стоимость будущего дома не должна быть ниже суммы, взятой для ипотечного кредитования;

- недвижимость должна быть без обременения;

- обязательно наличие права собственности на землю, на которой будет возводиться объект недвижимости;

- необходимо наличие экспертной оценки дома;

- сам земельный участок должен предназначаться для частного строительства.

При выдаче кредита сотрудники банка оценивают множество факторов:

- удаленность от крупных торговых центров и иных объектов инфраструктуры;

- месторасположение объекта недвижимости (наличие подведенных коммуникаций, к примеру);

- удаленность земельного участка от других населенных пунктов.

Помимо всего прочего, банки выдвигают требования и к личности самого заемщика. Он:

- не должен быть младше 21 года и не старше 65-75 (в зависимости от банка) лет;

- трудоустроен;

- зарегистрирован в регионе, в котором намерен требовать ссуду;

- имеет созаемщиков, которые в случае возникновения сложностей смогут взять часть финансовых обязательств заемщика перед банком на себя.

Размер первого минимального взноса составляет 15% от общей суммы. Это – кредитное предложение ВТБ банка. Наибольшая первоначальная ставка – в «Сбербанке», и составляет она 25%.

Все процентные ставки колеблются в районе 12-13% годовых. Взять ипотеку можно максимум на 30 лет.

Для деревянного жилья

С 2018 года Правительство РФ принято .

Средние ставки колеблются в районе 9-10% годовых. При этом размер ипотечного кредита не может превышать 3.5 млн рублей. Заемщик обязуется внести 10% от общей стоимости объекта в качестве первого взноса.

Льготная программа окончится 30.11.2018 года. Для получения льготных условий кредитования необходимо подать заявку не позднее 30.11. 2018 года.

Требования к строительству деревянного дома:

- строиться объект может из определенных пород древесины;

- располагаться в черте населенного пункта.

Обязательно наличие капитального фундамента и возможность проживать в доме круглый год.

Ипотечное кредитование в «Сбербанке» не распространяется на деревянные дома. Кроме этого, получить ипотеку от «Сбербанка» можно в случае, когда на руках у заемщика есть согласованная со строителями смета.

Для дачи

Проблема получить кредит на дачный дом состоит в том, что сама по себе дача является неликвидной недвижимостью, которую можно использовать в качестве залога.

Особенности получения ипотеки на дачу следующие:

- Программы кредитования. Так как недвижимость неликвидная, процентные ставки на строительство дачи завышены и могут достигать 15%.

- Условия кредитования – не льготные. Сроки на строительство дачи также жесткие – чаще всего кредит можно взять на срок не более 10 лет.

Требования к объекту:

- наличие кадастрового плана;

- обеспечение высокого уровня пожарной безопасности;

- проложенные объездные пути вокруг;

- обязательно наличие всех необходимых коммуникаций.

Больше о том, можно ли получить ипотечный кредит на постройку частного жилья и каковы требования к заемщику и объекту недвижимости, можно узнать здесь.

Отличия ипотеки на землю

Земельный займ отличается от обычной ипотеки тем, что его сложнее получить. На это есть ряд причин:

- Земля обладает низкой ликвидностью. При оформлении ипотеки банк всегда берет в залог покупаемую недвижимость, если заемщик не выполняет своих обязательств по договору, залоговое имущество продается в уплату долга. Квартиры, в отличие от земельного участка, легко продать (особенно однокомнатные или двухкомнатные). Поэтому при таком виде кредитования банк несет большие риски.

- Сложности в оценке объекта. При оценке земельного участка в расчет берется: его площадь, расположение, удаленность от города, наличие коммуникаций и инфраструктуры.

- Длительность регистрации сделки. Все помещения, построенные на земле, являются отдельными объектами недвижимости и также должны быть оформлены в залог.

- Есть ограничения по цели покупки. Участок можно приобрести только для жилищных или садоводческих нужд.

Поэтому при выдаче земельной ипотеки банки строже оценивают заемщиков и дают деньги под более высокие проценты.

Процедура оформления ипотечного кредита

Получение ипотечного кредита происходит согласно следующему алгоритму:

- Выбор объекта недвижимости и подписание предварительного договора с его продавцом;

- Сбор документов, необходимых для подачи заявки в кредитное учреждение;

- Заполнение анкеты и подача заявления в банк;

- Регистрация сделки (в случае одобрения заявки на кредит);

- Оплата первоначального взноса наличными или безналичным переводом;

- Получение кредита.

Заявка на получение ссуды рассматривается кредитным комитетом в течение нескольких дней. Если будет принято положительное решение, то клиенту предстоит подписать пакет договоров и утверждённый график платежей (кредит гасится равными долями). После этого на земельный участок накладывается обременение в виде ипотеки (соответствующие документы подаются в Росреестр).

Список необходимых документов

В число бумаг, необходимых для получения займа, необходимо включить удостоверяющие личность заемщика, доказывающие его платежеспособность, относящиеся к предоставляемой им в залог недвижимости, а также описывающие проект строительства.

Соискателю понадобится предоставить в Сбербанк следующий набор относящихся к нему самому документов:

| Собственный общегражданский паспорт | А также при наличии созаемщиков — их паспорта |

| Трудовая книжка | — |

| Справка по форме 2-НДФЛ | О доходе физических лиц |

| Справка, удостоверяющая | Что заявитель отработал у работодателя в течение определенного периода |

| Справка, в которой указываются размеры заработка заемщика | На предприятии в течение полугода до настоящего момента, ее бланк выдается Сбербанком и заполняется в компании в соответствии со сведениями бухгалтерских отчетов |

| Документ, удостоверяющий дополнительный доход (при его наличии) |

К такому доходу могут относиться:

|

Кроме того, следует принести документ, который удостоверяет, что заемщик имеет право на предоставление льгот в соответствии с определенной программой:

| При использовании условий программы «Молодая Семья» | Следует предоставить документ, удостоверяющий, что муж и жена действительно состоят в браке и свидетельство о рождении их детей |

| Многодетной семье | Для получения льгот по соответствующей программе требуется предоставить те же два документа, что в предыдущем пункте плюс удостоверение многодетной семьи |

| Военнослужащий | Предъявляет удостоверение участника накопительно-ипотечной системы, предназначенной для обеспечения жильем офицерского и сержантского состава вооруженных сил (обозначаемой как НИС) |

| Лицам, отнесенным к категории бюджетников, имеющих право на льготы | Документ, удостоверяющий их занятость в соответствующей сфере, в том числе работу в МВД либо в государственной или муниципальной организации |

Также обладатели материнского капитала обладают правом израсходовать его на возведение частного дома.

Им в таком случае потребуется принести сертификат на выдачу капитала, а также выписку со счета, чтобы подтвердить, что в распоряжении этой семьи еще есть деньги, которые можно израсходовать на эту цель.

Наконец, семья, которая имеет право на увеличение собственной жилой площади либо улучшение условий может оформить заявку в орган местного самоуправления о предоставлении ей субсидии.

Если этот орган принимает соответствующее решение, документ, подтверждающий это, также приносится в Сбербанк.

Следом банк рассматривает пакет документов, относящихся к личности заемщика из числа перечисленных выше. По итогам анализа принимается решение, готова ли организация выдать кредит на сооружение дома.

Обычно оно выносится в течение двух–пяти дней, в сложных случаях данный срок может быть продлен для более детального анализа.

Если решение на основе документов, устанавливающих платежеспособность заемщика, положительное, ему требуется в продолжение двух месяцев собрать пакет бумаг, относящихся к самому будущему строению.

Он включает:

- свидетельство о праве собственности на земельный участок, на котором будет происходить строительство;

- договор на стройку;

- разрешение на предмет возведения дома;

- сметы материалов и выполняемых работ;

- отчет об оценке возводимого дома.

Помимо этого заемщику понадобится удостоверить Сбербанку, что на данный момент он располагает суммой для погашения первоначального взноса.

Для этого ему нужно предоставить либо выписку с банковского счета, либо бумагу, выданную застройщиком после получения от заемщика аванса в размере взноса, который требуется от него. После получения этих бумаг банк выдает кредит.

Видео: нюансы оформления

Особенности получения и обслуживания ипотечного займа

Для получения кредита, необходимо:

- Написать заявление о выдаче ипотеки на покупку участка и вместе с другими документами предоставить в кредитный отдел ближайшего банковского отделения. Сделать это можно в отделениях Сбербанка, расположенных вблизи: места регистрации и проживания клиента, отправляющего заявку; места аккредитации компании (предприятия), в котором работает заемщик; места нахождения земельного участка, для приобретения которого оформляется ипотека.

- После предоставления в банк всех необходимых документов необходимо подождать некоторое время (обычно это от двух до пяти банковских операционных дней), чтобы в банке рассмотрели заявку, проверили все сведения и поданную заявителем информацию о доходах, составе семьи, трудоустройстве и прочее.

- После рассмотрения заявления-анкеты потенциального заемщика банк примет соответствующее решение, о котором он будет лично извещен.

- При одобрении поданной клиентом заявки на получение ипотеки на покупку земли, он будет приглашен в отделение Сбербанка для обсуждения и согласования деталей и подписания кредитного договора.

- Также нужно будет представить еще пакет документов по кредитуемому земельному участку.

- После того, как все документы собраны и представлены в банк, стороны согласовали все условия и тонкости возникших взаимоотношений, они подписывают двухсторонний договор, изменение условий которого в одностороннем порядке невозможно.

- Завершающим этапом является государственная регистрация приобретенного объекта недвижимости – земельного участка в территориальном органе ЕГРН.

Банковское обслуживание ипотеки и процедура выдачи заемных средств имеет характерные особенности:

- Сумма ссуды выдается заемщику одноразово в полном объеме либо равными частями в зависимости от выбранной кредитной линии (данный вопрос обсуждается с клиентом во время подписания договора и вносится отдельным пунктом в данный документ).

- Внесение регулярных платежей в пользу погашения ипотечной задолженности осуществляется также аннуитетными (равными) платежами, количество которых равняется количеству месяцев (срок кредитования в месяцах).

- Страховые платежи, которые должен оплатить заемщик, суммируются, образуя отдельный платеж, который оплачивается обособленно, ежегодно и является тринадцатым после основных (ежемесячных) платежей.

- По возможности и по желанию клиент может закрыть ипотеку досрочно, погасив остаток задолженности раньше оговоренного срока. Сделать это можно только после предварительного оповещения о своих намерениях банка соответствующим заявлением. В нем должна быть указана предполагаемая дата внесения последнего платежа по кредиту (обязательно рабочий день), а также сумма этого платежа и номер банковского счета для списания средств в погашение долга.

- При несвоевременном (просроченном) регулярном обязательном платеже, Сбербанк применяет по отношению к заемщику штрафные санкции – начисляет штраф за просрочку, размер которого вычисляется по формуле: сумма просроченного платежа умножается на ключевую ставку Банка РФ (которая действовала в день подписания ипотечного соглашения), затем полученное значение умножается на количество дней просрочки.

Несмотря на то, что банковские учреждения весьма неохотно кредитуют приобретение земельных участков по сравнению с выдачей ипотеки на покупку жилой недвижимости, все же можно получить одобрение Сбербанка и оформить ссуду на земельный участок, если он имеет достаточную ликвидность и соответствует основным требованиям к кредитуемым объектам.