Ипотечный кредит на загородную недвижимость

Содержание:

- Требования к загородной недвижимости

- Статьи об ипотеке

- Можно ли взять ипотечный кредит на покупку дачи в СНТ?

- Можно ли

- Требования к дому и земельному участку

- Динамика курса фунта стерлингов к рублю в декабре

- График изменений курса 250 Российских рублей к Казахстанскому тенге

- Как получить кредит: требования и пошаговая инструкция

- Основные условия

- Реквизиты банка Личный кабинет ВТБ банка Стерлитамак

- Филиал Ашкадарский ВТБ 24

- Алгоритм действий при оформлении досрочного платежа

- Отзывы о займах онлайн

- Особенности ипотеки на дачу

- Ипотечные программы разных банков

- Необходимые документы

- Дачная ипотека. Какие потребуются документы для оформления?

- Отделения и филиалы банков, предоставляющих услугу в Балашихе

- Особенности получения ипотеки на дачу

- Отделения и филиалы банков, предоставляющих услугу в Москве

- Подготовка документов

- Как банки оценивают дачные дома? Каковы требования для получения ипотеки?

- Достоинства ипотеки на покупку частного дома

- Вопросы и ответы

- Помощник

- Где оформить кредитную карту банка «ВТБ 24» в Стерлитамаке

- Ипотечное страхование

- Условия кредита на дачу

- Чего ждать от договора ипотеки дачи?

- Требования к получателю денег

- Помощник

- Вопросы и ответы

- Выберите ипотеку

Требования к загородной недвижимости

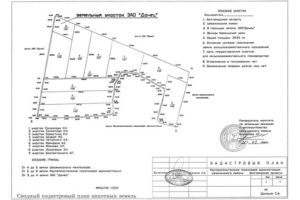

На фото изображен кадастровый план

На фото изображен кадастровый план

В случае, если банк согласился выдать вам кредит, он все равно предоставит ряд условий к недвижимости:

- Кадастровый план – документ из государственного кадастра недвижимости, так называемый паспорт на постройку;

- Наличие подъездных путей к дому;

- Высокий уровень безопасности здания, защита от пожара;

- Хорошее состояние здания;

- Условия к материалам, из которого построен дом: фундамент из камня или бетона, не должен быть изготовлен из дерева;

- Близкое расположение к городу;

- Наличие коммуникаций: электропроводки, проложен водопровод и проведено отопление.

Статьи об ипотеке

Можно ли взять ипотечный кредит на покупку дачи в СНТ?

Согласно недавно принятому закону «О ведении гражданами садоводства и огородничества» понятие «дача» выведено из оборота. Вместо него теперь используется понятие «садовый дом», то есть здание исключительно сезонного использования, расположенное в основном за городом.

Владелец дома должен быть участником садового некоммерческого товарищества (СНТ) и использовать свой участок для выращивания сельскохозяйственных культур.

Программы кредитования покупки садового дома (дачи) встречаются на рынке довольно редко. В основном банки предлагают целевые или нецелевые кредиты под залог уже имеющегося жилья, которые можно потратить на любые цели, в том числе на покупку дачи или земельного участка под застройку.

Какие нужно соблюсти условия для получения средств?

Для получения ипотечного кредита на покупку загородного строения нужно иметь не менее 25% стоимости объекта кредитования в качестве первоначального взноса, а если берется кредит под залог уже имеющегося жилья – квартиру или дом, на которые можно наложить обременение в пользу кредитора (о том, можно ли взять дом в ипотеку и как получить одобрение банка, читайте тут).

От заемщика требуется наличие хорошей кредитной истории, постоянного источника доходов и документального подтверждения гражданства и трудоустройства. У продавца садового дома должны быть все документы на него, включая подтверждение прав на земельный участок. Для строений этого типа допускается не соблюдение нормативов, предназначенных для жилых домов – площади застройки, внешних конструкций и инженерного оборудования.

Важно! Банки практически не кредитуют тех, кто хочет купить дачу. Но если речь идет о загородном доме для постоянного проживания или земельном участке под ИЖС, то проблем не будет

Можно ли

Теоретически получить ипотеку на дачу вполне реально. Однако на деле эта процедура сопряжена с целым рядом трудностей. Поэтому многие наши соотечественники, даже услышав положительный ответ на вопрос, можно ли взять в ипотеку дачу, от этой идеи отказываются. Рассмотрим кратко основные препятствия на пути к реализации мечты о полноценном отдыхе в своём доме вдали от шумного города:

Объект залога. В целом под понятием «ипотека» подразумевается выдача банком денег под залог приобретаемой недвижимости. Такая схема работает успешно, если средства выделяются на покупку квартиры. А вот принять загородный дом в качестве достойной гарантии возврата ссуженных средств соглашаются далеко не все финансовые учреждения. Тогда

Разумеется, рисковать постоянным жильём согласится не каждый россиянин. Даже самый ярый противник городской суеты взвесит все за и против с учётом мнения членов семьи. Ведь срок ипотечного кредитования может растянуться на десятки лет (вплоть до 30!), а достоверно спрогнозировать своё финансовое положение – непростое дело.

- Документы на участок. Проблема эта касается в большей степени вторичного рынка загородной недвижимости. Нередко у продавцов дач документы, подтверждающие право собственности на земельный участок, просто отсутствуют. Причина заключается в том, что во времена канувшего в Лету СССР приватизация наделов земли не производилась. В этом случае вопрос, можно ли взять ипотеку на покупку дачи, будет просто излишним. Любой банк откажется предоставить ссуду на покупку дома, расположенного на непонятно кому принадлежащем участке.

- Состояние дома. Это один из важнейших факторов. В случае если дача официально признана нежилым помещением, но вы её планируете, как говорят, довести до ума, по заявке на получение ипотечного займа от финансовой организации вы обязательно получите отказ.

Требования к дому и земельному участку

Список требований к земельному участку и дому гораздо выше, чем к заемщику. Банк оценивает и выбирает залоговый объект по нескольким параметрам:

- удаленность от города. Желательно, чтобы дом с участком располагался не дальше, чем 120 км от крупных городов и не дальше, чем 50 км от небольших городов;

- фундамент. Должен быть прочный фундамент из безопасных материалов (бетонный, кирпичный или каменный);

- общее состояние дома. Без необходимости капитального ремонта;

- год постройки. Дом должен быть построен после 2000 года;

- площадь постройки. Не больше 300 квадратных метров;

- транспортная доступность. Расположение недалеко возле крупных автомагистралей. Непосредственно к дому должны быть сделаны хорошие подъездные дороги;

- подключенные коммуникации. Необходимы проведенные канализация, электричество, водопровод, отопление.

Если идет речь о строительстве дачи, важно, чтобы земельный участок уже был готов к начальным работам. То есть должен присутствовать кадастровый номер, регистрация в Росреестре, четко отмечены границы, чтобы у соседей не было вопросов

Также желательно подготовить план застройки.

Динамика курса фунта стерлингов к рублю в декабре

График изменений курса 250 Российских рублей к Казахстанскому тенге

Как получить кредит: требования и пошаговая инструкция

Ипотека на дачу в Сбербанке предоставляется только гражданам РФ в возрасте от 21 до 75 лет (на момент полного погашения задолженности). Основными требованиями являются платежеспособность (получение доходов нужно подтвердить документально) и официальная занятость (стаж на текущем месте от полугода и суммарно не менее 1 года).

Первоначально заемщик обращается в банк и подает заявку на одобрение нужной суммы. Для этого достаточно предоставить:

- паспорт;

- заявление (бланк выдают на месте);

- копию трудовой книжки.

Обратите внимание! Клиенты, получающие зарплату через Сбербанк, могут предоставить только паспорт.

После этого заявка рассматривается в течение 8 рабочих дней. Если банк одобрил выдачу суммы, можно приступить к поиску подходящего объекта. Затем в банк обращаются продавец и покупатель и предоставляют документы на дачу:

- свидетельство о собственности на участок;

- кадастровый паспорт участка;

- договор о приобретении земли.

После подписания договора купли-продажи стороны производят расчеты, и через несколько дней объект регистрируется на нового собственника через Росреестр (в режиме онлайн).

Основные условия

Сегодня большинство отечественных банков предоставляют ипотечные займы на покупку дачи. Работают в этом направлении Сбербанк, «ДельтаКредит», «Банк Москвы», ВТБ24 и другие учреждения. Выдают такие ссуды на приобретение участка и строительство дома. Кроме того, возможна ипотека на загородную недвижимость в комплексном варианте, когда предполагается покупка земельного надела, на котором уже существует постройка. Ставки, предлагаемые многими кредитными учреждениями, вполне приемлемы: 13-15% годовых при стандартных возрастных ограничениях и сроке кредитования 15 лет.

Сама же процедура получения займа во многом схожа с приобретением квартиры в ипотеку и включает следующие этапы:

- подача заявки;

- согласование с банком объекта недвижимости;

- оценка стоимости с привлечением независимого эксперта;

- страхование.

Обычно банкиры хотят видеть в качестве залогового объекта недвижимость, уже находящуюся в собственности заёмщика. Но существуют и исключения. В роли таких «эксклюзивных» кредиторов могут выступить лишь крупные финансовые организации и коммерческие банки, создающие совместно с девелоперами ряд программ под определённый проект. По этой причине эксперты рекомендуют обращаться к компаниям-продавцам, напрямую сотрудничающим с банками, либо к крупным игрокам рынка ипотеки. Выбрав первый вариант, вы получите возможность предоставить в качестве объекта залога не только приобретаемую недвижимость, но и будущую постройку.

Реквизиты банка Личный кабинет ВТБ банка Стерлитамак

Филиал Ашкадарский ВТБ 24

Телефон адрес и реквизиты отделения банка ВТБ 24

Наименование территориального банка: ВТБ 24 (ПАО)

Наименование отделения ВТБ 24: Ашкадарский

Регион: Республика Башкортостан

Город: Стерлитамак

Адрес: Стерлитамак, проспект Ленина, 53

Телефон: 8 800 100-24-24

Услуги в офисе «Ашкадарский» банк ВТБ 24:

- Пакетные предложения

- Автокредитование

- Вклады

- Монеты из драгоценных металлов

- Обезличенные металлические счета

- Банковские карты

- Ордерные чеки

- Банковский счёт

- Переводы с банковского счета

- Переводы без открытия счета

- Оплата услуг

- Аккредитивы

- ВТБ24-Онлайн

- Пакет «Привилегия»

График работы офиса банка ВТБ 24:

| День недели | График работы |

|---|---|

| Понедельник | c 10:00 до 19:00 |

| Вторник | c 10:00 до 19:00 |

| Среда | c 10:00 до 19:00 |

| Четверг | c 10:00 до 19:00 |

| Пятница | c 10:00 до 19:00 |

Алгоритм действий при оформлении досрочного платежа

Инструкция пошаговых действий для правильного внесения сумм в качестве частичного погашения кредита, взятого в Сбербанке, указано в таблице.

| Этапы | Действия | Примечание |

| Шаг 1 | Уведомление | Стандартно – за 30 дней до фактической оплаты.

Индивидуально – срок заблаговременного предупреждения установлен условиями соглашения. |

| Шаг 2 | Заявление | Заявка на частичное досрочное погашение кредита, оформленного в Сбербанке, должна быть заполнена по форме, утвержденной финансовым учреждением. |

| Шаг 3 | Пересчет сумм | Проводится пересчитывание оставшихся сумм долга.

Составляется новый график и дополнительное соглашение, т.к. это считается внесением изменений в кредитный контракт. |

| Шаг 4 | Проверка сумм | Предварительно все проверяется.

Устанавливается дата внесения платежа и конкретная сумма. Она обычно заявлена клиентом при составлении анкеты-заявления. |

| Шаг 5 | Оплата | Внесение займовых сумм в обозначенную дату и заявленным объемом. |

Необходимость преждевременного возврата части кредитного долга возникает по причине снижения переплат, либо желания поскорее избавиться от долгов. Сразу же после оформления ссуды в Сбербанке погасить её часть можно только в рамках графика и условий договора. По истечении нескольких месяцев, можно уже погашать раньше срока, указанного в графике.

Количество первых месяцев для пользования займом определяется договоренностями сторон. То же самое касается и последних месяцев. Например, могут быть такие условия, что в Сбербанке нельзя досрочно погасить кредит за месяц до окончания действия контракта. Понадобится до конца проследовать по пути исполнения графика и условий соглашения.

Прочтите также: Вернут ли страховку при досрочном погашении кредита 2018

2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Отзывы о займах онлайн

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Необходимые документы

Ипотечный кредит на покупку дачи выдаётся на основании следующих документов:

- заполненной анкеты;

- паспорта;

- копий паспортов поручителя или созаёмщика (если эти лица фигурируют в сделке);

- справки с текущего места занятости о зарплате;

- копии трудовой книжки.

Если банк примет положительное решение по вопросу кредитования, необходимо представить документы на загородный дом с участком. Кроме того, некоторые финансовые организации могут потребовать также иные бумаги, позволяющие выяснить степень благонадёжности клиента. Например, характеристику с места постоянной работы.

Дачная ипотека. Какие потребуются документы для оформления?

Покупателю дачного дома с участком необходимо предоставить в банк следующий пакет документов:

- Все правоустанавливающие бумаги: свидетельство о государственной регистрации прав собственности, выписка из ЕГРН, кадастровый план, с указанием номера, площади, расположения и предназначения участка;

- Экземпляр договора купли-продажи (ДКП), подтверждающий передачу прав собственности между покупателем и продавцом;

- В случае, если в числе собственников дачного дома с участком, есть несовершеннолетние -понадобится согласие органов опеки;

- Акт технической инвентаризации (при отсутствии построек);

- Акт независимой экспертной оценки загородного участка;

- Справка из местной администрации об отсутствии залога, либо ареста на недвижимость;

- Справка из налоговых органов об отсутствии долга на дачу и участок;

- Межевой план или иной документ, определяющий границы участка, с письменным согласованием с соседями;

- Техническая документация из БТИ (техпаспорт, справка БТИ и поэтажный план дачи).

Отделения и филиалы банков, предоставляющих услугу в Балашихе

-

- Дополнительный офис «Балашихинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Балашиха, проспект Ленина, 21

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00 перерыв: 14:15—15:00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Отделение «Балашихинское-1»

- Балашиха, проспект Ленина, 31

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Балашиха

- Балашиха, проспект Ленина, 25

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00Сб 09:30-17:00 послед раб день 09:30-14:00Вс выходной

-

- Операционный офис Балашиха

- Балашиха, проспект Ленина, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 9-00 до 15-00 (без перерыва)

-

- Офис «Железнодорожный»

- Московская область, Балашиха, микрорайон Железнодорожный, Советская улица, 2

- Время работы:

- не обслуживаются

Особенности получения ипотеки на дачу

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2020-м году вообще невозможно получить.

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2020-м году вообще невозможно получить.

Тем не менее, это бывает достаточно сложно. Вся проблема в том, что при ипотечном кредитовании этого типа в качестве залогового имущества выступает дача, а она не считается ликвидной недвижимостью. Можно ли взять ипотеку на покупку дачи, какие имеются ключевые нюансы для таких займов?

Остановимся на специфических признаках ипотеки на дачу.

- Программы кредитования. Как банковский продукт ипотека на дачу не является популярной. Поскольку в роли залогового имущества дача считается неликвидной, так как её довольно сложно продать, процентные ставки по кредиту высокие. При этом есть хороший вариант – брать ипотечный заём не на приобретение самой дачи, а на покупку участка, строительство дачи.

- Процентные ставки. Льготы в данном случае не предусмотрены. Стаж, заработная плата и место работы не влияют на условия кредитования. Ставки достаточно высокие. Они составляют примерно 15-20% в год.

- Условия кредитования. Сроки предоставления кредита не отличаются гибкостью. Они заметно уступают ипотеке на жилой дом, квартиру. Чаще всего ипотеку на дачу дают максимум на 10 лет. Годовая ставка большая, поэтому такой кредит нельзя назвать выгодным.

Правда, чисто теоретически, такой заём получить можно, если соблюдены все многочисленные требования. Очень многое зависит от состояния дачи. Но вот для самого заёмщика это будет невыгодно, поскольку общая сумма переплаты достаточно велика.

Требования к объекту

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Обязательно наличие кадастрового плана.

Вокруг должны быть проложены объездные пути.

Надо обеспечить высокий уровень пожарной безопасности.

Обязательное условие – хорошее состояние самого дачного дома.

Фундамент должен быть выполнен из бетона, кирпича или камня.

Зачастую банки требуют, чтобы дача располагалась в пределах 120-ти км от города, в котором находится филиал банка-кредитора.

Важно, чтобы в дачном доме имелись все необходимые коммуникации: электропроводка и канализация, водопровод и отопление. Если условия нарушены, банк вправе не предоставлять ипотечный кредит на дачу.. Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж

Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать

Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж. Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать.

Важно отметить, что для многих садовых домиков, которые сейчас имеются в различных кооперативах, добиться соответствия этим строгим требованиям практически нереально. Поэтому и получить ипотечный кредит на такие скромные дачи невозможно

Правда, есть и достойные дачные дома, больше напоминающие жилые коттеджи. Вот на них как раз и получают заём.

Требования к заёмщику

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

- Стабильная заработная плата.

- Прописка в городе, в котором находится филиал банка-кредитора.

- Общий трудовой стаж должен составлять минимум год.

- На последнем месте работы стаж должен составлять не меньше полугода.

- Максимальный возраст на момент окончания выплат – 65 лет.

- В некоторых банках могут попросить предоставить в роли залога коммерческое или жилое помещение.

Отделения и филиалы банков, предоставляющих услугу в Москве

-

- Дополнительный офис «Балтийский»

- Москва, Ленинградский проспект, 74к1

- Время работы:

- Пн.-Пт.: 09:00—21:00Сб.: 10:00—19:00Вс.: 12:00—17:00

-

- Дополнительный офис «Бабушкинская»

- Москва, улица Енисейская, 11

- +7 495 258-72-00

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Дополнительный офис «Пятницкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Москва, улица Пятницкая, 21стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Мини-офис № 026

- Москва, улица Фестивальная, 8к1

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Операционный офис г. Москва (ул. Красная Пресня)

- Москва, улица Красная Пресня, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

Подготовка документов

Прежде чем приступать к сбору документов, необходимо изучить все возможные программы в разных банках. Выяснить требования к заемщику и недвижимости, далее приступать к сбору документов.

При оформлении кредита понадобятся:

- паспорт.

- Справка о доходах.

- Копия трудовой книжки.

- Второй документ, подтверждающий личность (водительское удостоверение, заграничный паспорт).

- Свидетельство о браке, о рождении детей, если такие имеются.

- ИНН.

- СНИЛС.

Если заемщик относится к категории «льготников», то необходимо представить дополнительные документы, подтверждающие это.

Как банки оценивают дачные дома? Каковы требования для получения ипотеки?

Перед тем, как выдать разрешение на выдачу ипотеки, кредитные специалисты и оценщики анализируют жилой дом по следующим параметрам:

- Общее состояние дома. Необходимость текущего ремонта. Уровень аварийности и безопасности;

- Наличие подключенных коммуникаций: водопровода, электричества, канализации, магистрального газа или автономной системы отопления;

- Тип фундамента: бетонный, кирпичный или свайно-столбчатый;

- Транспортная доступность и наличие подъездных путей: какие дороги ведут к участку — песчаные, щебневные или асфальт, как далеко ближайшие шоссе;

- Обжитость поселка и безопасность проживания. Банки неохотно выдают кредиты на дачные домики в брошенных, глухих деревнях. В идеале — это дачный или коттеджный поселок, находящийся недалеко от города или более крупного населенного пункта;

- Удаленность от офиса банка — не более 120 км. Не очевидный фактор, но тем не менее один из важнейших критериев оценки кредитным комитетом;

- Наличие у владельца всей оформленной кадастровой документации на объект: участки с неустановленными границами, не прошедшие межевание — банки рассматривать не станут;

- Наличие в дачном доме систем противопожарной безопасности;

- Здание должно иметь присвоенный почтовый адрес.

Достоинства ипотеки на покупку частного дома

У программы ипотечного кредитования на приобретение собственного дома есть преимущества, которые являются следующими:

- Нет комиссий за предоставление клиентам займа на приобретение дома и земельного участка>;

- Для зарплатных клиентов при оформлении такой ипотеки действуют выгодные процентные ставки;

- Для того чтобы увеличить вероятность одобрения ипотеки имеется возможность привлечь созаемщиков или поручителей;

- Для тех, кто оформляет такую ипотеку, дополнительно выпускается кредитная карта на 600 тысяч рублей.

Клиенты обращают внимание на достоинства программы на стадии выбора оптимального варианта ипотечного кредитования

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Помощник

Иногда дача – единственная возможность отдохнуть вдали от города и суеты и вдохнуть полной грудью свежий воздух. Однако это удовольствие, к сожалению, доступно не всем – загородный дом или земельный участок требует не меньших затрат, чем квартира, и многие не могут накопить такую сумму за короткое время. Можно ли купить дачу в ипотеку в Москве? Да. На сегодняшний день это популярное предложение, открывающее новые возможности тем, кто хочет свой домик на природе.

Прежде всего нужно помнить, что кредит на строительство или приобретение дачного дома – достаточно новая услуга, и поэтому многие банки Москвы предъявляют к заемщикам и объекту несколько завышенные требования. Так, для оформления ипотеки в 2020 – 2021 году нужно, чтобы объект соответствовал следующим пунктам:

- Наличие кадастрового плана;

- Вокруг объекта должны находиться объездные пути;

- Обеспечен высокий уровень пожарной безопасности;

- Дом находится в хорошем состоянии;

- Фундамент – из бетона, камня или кирпича;

- Частое условие банков – объект должен находится в пределах 120 км от города, в котором находится филиал организации;

- В доме должны иметься все коммуникации – водопровод, отопление, электропровода и т.д.

Смягчить эти требования и снизить риски можно, предоставив банку другой ликвидный залог – например, квартиру, которую в случае невыплаты займа будет достаточно легко реализовать.

Можно также подобрать более выгодный кредит. Для этого воспользуйтесь порталом Выберу.ру. В подборке на этой странице представлены все предложения по ипотеке на дачу в Москве. Основная информация представлена в карточках – ознакомьтесь со ставками, суммами и сроками нескольких программ всего за несколько минут, а затем перейдите к примерному расчету кредита с помощью нашего онлайн-калькулятора.

Где оформить кредитную карту банка «ВТБ 24» в Стерлитамаке

Ипотечное страхование

Условия кредита на дачу

Ипотека предоставляется в рамках специальной программы «Загородная недвижимость». В соответствии с ее условиями заемщик может:

- приобрести готовую дачу вместе с участком;

- построить садовый дом на уже имеющейся (ранее приобретенной) земле;

- наряду с домом создать и другие постройки (баня, теплица, гараж и т.п.) на ранее приобретенном участке.

Условия предоставления кредита в 2020 году такие:

- Сумма от 300 тыс. руб. до 30 млн. руб.

- Срок от 1 года до 30 лет.

- Первоначальный взнос не менее 25% от стоимости объекта.

- Ставка 11,1% годовых.

При этом данная ставка действует только для клиентов, которые получают зарплату на счет, открытый в Сбербанке. При определенных условиях ставка увеличивается:

- К ней прибавляется 1% на весь период до регистрации ипотеки. Например, заемщик начал строить дом. Как только строение будет готово, оно сразу перейдет в залог. На весь период до этой даты будет действовать увеличенная ставка.

- +0,3% добавляется для клиентов, которые не получают зарплату на карту Сбербанка.

- Еще 1% добавляется в тех случаях, когда заемщик отказывается от добровольного страхования жизни и здоровья. Участие в этой программе предполагает выплату ежемесячных взносов, однако их размер в любом случае меньше, чем переплата за дополнительный +1% к ставке.

Чего ждать от договора ипотеки дачи?

Каждым банком разработан свой типовой договор ипотечного кредитования. Однако, готовясь к покупке дачного участка по такой схеме, нужно понимать, что ожидает залогодателя по договору в целом.

1. Предмет ипотеки

Выбирая участок, нужно учесть следующее:

- У продавца должно быть зарегистрировано право собственности как минимум на строение. Земля, при этом может быть и в аренде. В этом случае ипотека оформляется на жилой дачный дом, а земля просто переходит к новому арендатору.

- Границы участка должны быть определены через межевание.

2. Оценка стоимости дачи с точки зрения кредитования

Наличие коммуникаций, удаленность расположения, состояние подъездных путей и прочие факторы влияют на размер стоимости закладываемого имущества. Банк и клиент должны достичь согласия в этом вопросе, иначе договор не будет подписан. Оценку могут провести как сотрудники кредитной организации, так и независимые оценщики.

Примечательно, что она может отличаться от той стоимости, по которой дача покупается. Наихудший вариант, когда оценщики озвучили сумму ниже, чем цена договора купли-продажи. Потому что кредит выдадут только в пределах оценочной стоимости.

3. Отражение стоимости дачи из договора купли – продажи

Ипотечный договор будет отражать и ту сумму, за которую покупается дача. Ее не следует путать с предыдущей стоимостью. Потому что кредитные платежи будут опираться на первую оценку, которая может быть выше/ниже той, что указана в купле-продаже.

4. Процентная ставка и страховка

Сумма займа делится банком на весь период действия договора путем составления графика выплат. Залогодатель возвращает деньги с учетом дополнительных процентов.

Кроме того, возможно включение условия о страховании дачи за счет залогодателя.

5. Штрафы, пени, неустойки, проценты

Просрочка в оплате влечет ответственность залогодателя. С 24 июня 2018 г. ее рамки при покупке дачи определяются ключевой ставкой ЦБ РФ на день заключения договора согласно ст. 6 закона № 353-ФЗ «О потребительском кредите (займе)».

6. Возможность обращения взыскания на дачу во внесудебном порядке

Статья 9 закона № 102-ФЗ позволяет включить такое условие в договор об ипотеке. Это означает, что пропуск платежей по кредиту может привести к изъятию и продаже дачи без суда.

7. Форма договора

Договор письменный, но не подлежит госрегистрации. В ЕГРН залогодатель обращается за регистрацией самого обременения – залога. В реестр просто вносится запись о его наличии и условиях осуществления.

Требования к получателю денег

Особых требований к заемщику не предъявляется. Главными требованиями являются:

- платежеспособность. Заемщик должен получать высокую заработную плату. Это подтверждается документально. Сумма ежемесячного платежа по кредиту не может превышать 40% от суммы дохода. Если супруги выступают созаемщиками по ипотеке, то учитывается их суммарный доход.

- Официальное трудоустройство. Банки рассматривают «качество» компании, в которой работает заемщик. Компании с хорошей репутацией ценятся больше.

- Возраст. Официально кредиты выдаются гражданам, достигшим 18 лет. На практике, кредит можно получит с 21 года. Большим одобрением пользуются граждане в возрасте 35-45 лет. Этот возраст считается оптимальным. Гражданин имеет стабильный заработок и семью, а пенсионный возраст наступит нескоро.

Эти требования стандартны для получения любого кредита.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ипотека без первоначального взноса в 2020 – 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопрос

Как рассчитать проценты по ипотеке Как выбрать условия ипотеки Как рассчитать выплаты по ипотеке?

Способы подтверждения дохода Ипотека с плохой кредитной историей Причины отказа банков в оформлении ипотеки

Ипотека без первоначального взноса Полная стоимость ипотеки Материнский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Ипотека под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости