Ипотека на строительство дома

Содержание:

- Ипотека под новостройку или имеющуюся квартиру

- Как оформить ипотеку в 2020 году

- Пример расчета Евро к российскому рублю и российского рубля к eвро

- Какие существуют риски при покупке в ипотеку строящегося жилья?

- Как проверить застройщика: внимание – на документы

- Часто задаваемые вопросы

- Поиск ипотек на вторичное жилье в России

- График выплат

- Поэтапный процесс оформления

- Как приобрести квартиру в строящемся доме в ипотеку: с чего начать?

- График изменений курса 1000 Российских рублей к Азербайджанскому манату

- Какие документы требуются для получения ипотеки

- Кросс-курс 5500 Рублей (Россия) к другим валютам

- Особенности приобретения

- Статьи о вкладах

- На что обращает внимание банк при одобрении?

- Помощник

- Условия банков по ипотеке на новостройку

- Выгодная ипотека в банках России

- Преимущества и недостатки

- Зачем нужен телефон поддержки?

- Как получить ипотеку

- Помощник

- Вопросы и ответы

- Выберите ипотеку

Ипотека под новостройку или имеющуюся квартиру

Речь идет о вариантах залога, которых в Росбанке два:

-

права требования на приобретаемую недвижимость;

-

квартира, которая у вас имеется.

Первый возможен, если строящийся дом аккредитован банком. Квартиры в новостройках в ипотеку могут быть куплены в Москве или любом другом регионе, где есть аккредитованные Росбанком объекты.

Для клиентов, которые уже присмотрели новостройки под ипотеку, не входящие в приведенный список, решением может стать ипотечный кредит под залог строящегося жилья. Предложение предусматривает минимальный первый взнос (от 15%). Это отличное решение, если вы хотите снизить сумму собственных средств, изначально вкладываемых в ипотеку. Для тех, кто хочет купить новостройку в ипотеку без первоначального взноса, Росбанк предлагает специальную программу.

Какой бы вариант вы ни выбрали, мы поддержим вас!

Как оформить ипотеку в 2020 году

Эпидемиологическая обстановка и режим самоизоляции привели к тому, что наиболее востребованными стали дистанционные сервисы, с помощью которых получить услугу можно не выходя из дома.

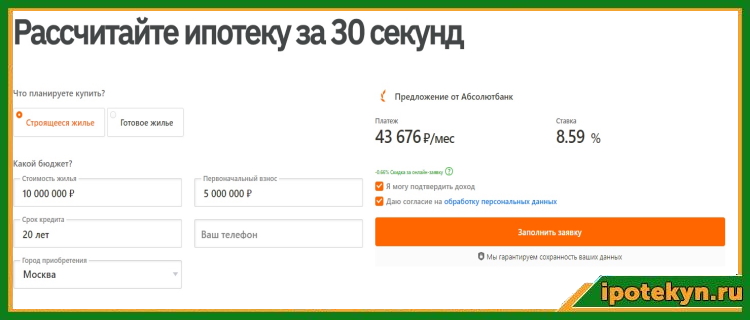

Например, отправить предварительную заявку на ипотеку можно через портал Выберу.ру, при условии, что онлайн-сервис поддерживается банком. Рассчитать заранее размер ежемесячного платежа поможет встроенный ипотечный калькулятор. Сравнение нескольких вариантов по основным параметрам позволит выбрать оптимальный. Банки, указанные в начале перечня на странице, как правило, возглавляют рейтинги. Для того чтобы отправить онлайн-заявку, нажмите соответствующую кнопку в карточке продукта. После этого система перенаправит вас на сайт выбранной вами компании, где потребуется заполнить краткую анкету. По итогам рассмотрения заявки с вами свяжется менеджер и обсудит дальнейший порядок оформления.

Сервис ДомКлик от Сбербанка позволяет проводить сделки удаленно. Работает это так:

- Заемщик создает личный профиль в системе, указывая свои персональные данные.

- После этого он заполняет анкету, сканирует или фотографирует необходимые документы, чтобы отправить заявку.

- Рассмотрение занимает до 5 рабочих дней, хотя в некоторых случаях получить ответ можно уже через несколько часов.

- После того, как заявка будет одобрена, с вами свяжется персональный менеджер, который будет сопровождать вас на всех этапах сделки.

- В течение 90 дней заемщик должен определиться с выбором объекта недвижимости и заключить договор ипотеки. Выбрать квартиру заемщик может самостоятельно как через ДомКлик, так и через любые доски объявлений. При желании можно воспользоваться услугами риелтора, либо получить перечень доступных вариантов от менеджера.

- Следующий шаг — одобрение покупки. Вам нужно будет собрать необходимые документы и отсканировать их для загрузки в личный кабинет. Точный список бумаг подскажет менеджер, закрепленный за вами. При необходимости можно воспользоваться услугами оценщиков. Продавец также направляет пакет документов в банк.

- В течение 3−5 рабочих дней банк рассматривает документы и принимает окончательное решение, о котором извещает заемщика в смс.

- Менеджер отправляет кредитный договор и договор купли продажи заемщику для изучения условий.

- После этого сотрудник банка свяжется с вами, чтобы назначить дату подписания договора. В установленное время необходимо посетить отделение банка для заключения сделки.

- Оформить право собственности на новую квартиру можно также через сервис ДомКлик, не обращаясь в МФЦ.

ВТБ разработал собственный сервис заказа оценки жилой недвижимости — https://zalog-ocenka.ru/. Для того, чтобы воспользоваться им, заполните заявку, прикрепив сканы документов. Оплатите услуги любым удобным способом в личном кабинете. После этого оценочная компания проведет осмотр недвижимости в удобное для вас время. Готовый отчет об оценке будет направлен в ВТБ в электронном виде. Вы сможете скачать его в своем личном кабинете.

Стандартный порядок оформления в большинстве случаев такой:

Подача предварительной заявки. Клиент указывает необходимую сумму и цель кредитования — покупка первичной, вторичной недвижимости или рефинансирование под залог квартиры.

Проверка предоставленных документов кредитором. На этом этапе банк тщательно изучает документы о трудоустройстве и доходах заемщика — например, справку 2-НДФЛ и копию трудовой книжки

Во внимание принимается кредитная история и рейтинг заемщика. Если кредитор сочтет потенциального заемщика платежеспособным, заявка будет одобрена.

Выбор объекта

Клиент находит подходящую квартиру на первичном или вторичном рынке и предоставляет кредитору документы на нее.

Оформление договора. В случае одобрения сделки продавец и покупатель подписывают документы. Как правило, на этом этапе покупатель вносит сумму в ячейку или на банковский счет, но продавец пока не может получить эти деньги.

Подготовка документов для регистрации перехода права собственности и обременения недвижимости. На этом же этапе оформляется закладная — документ, согласно которому кредитор имеет право продать залоговое имущество в случае неисполнения заемщиком обязательств по договору.

Заемщик передает документы для оформления права собственности. После этого продавец может забрать деньги со счета или из ячейки. Закладная остается у банка до полного погашения задолженности.

Если заемщик по каким-либо причинам перестает вносить платежи по ипотеке, кредитор имеет право выставить залоговое имущество на продажу и покрыть убытки за счет вырученных средств.

Это стандартная схема, однако существует множество нюансов. Условия ипотечного кредитования в разных организациях могут отличаться в зависимости от множества факторов. Например, имеет значение, первичную или вторичную недвижимость вы приобретаете. Также важен вид жилья — дом, квартира, апартаменты.

Пример расчета Евро к российскому рублю и российского рубля к eвро

Какие существуют риски при покупке в ипотеку строящегося жилья?

- Предугадать невозможно, сможет ли застройщик сдать новостройку в планируемые сроки или нет. Перед выбором той или иной новостройки тщательно изучите историю сдачи других объектов застройщика. Аккредитация застройщика в банке или в сразу нескольких банках служит определенной гарантией того, что стройка не будет заморожена на неопределенный срок в связи с банкротством. Отлично, если строительство застраховано.

- Долгострой также неприятен и чреват дополнительными расходами. Во-первых, заселение в новую квартиру откладывается на неопределенный срок. Во-вторых, вы не можете переоформить ипотеку и вынуждены продолжать вносить платежи с завышенной процентной ставкой. Впрочем, по второй проблеме существует решение. Согласно ч. 2 ст.6 и ч. 2 ст.7 закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 № 214-ФЗ, застройщик обязан компенсировать все возникшие расходы, связанные с неисполнением условий договора о долевом строительстве.

- Существует определенный риск быть вовлеченным в мошеннические схемы с двойными продажами. Но он сводится к нулю, если вы вносили взнос после обязательной государственной регистрации договора о долевом строительстве в соответствии со ст. 4 упомянутого закона № 214-ФЗ. В таком случае подписание «левого» договора исключено.

Как проверить застройщика: внимание – на документы

Надежный настройщик – это первое условие минимизации всех возможных рисков при приобретении жилья в ипотеку. Вкладывать деньги в строительство дома следует только после тщательного анализа документальной базы проекта, а также реальных отзывов клиентов компании, которая ведет объект.

Что же следует проверять перед принятием окончательного решения о выборе девелоперской компании? Строительная организация по запросу клиента обязана предоставить пакет документов, состоящий из следующих позиций:

- учредительная документация;

- свидетельство или иное разрешение на владение земельной территорией, где возводится дом;

- разрешение на ведение строительных работ, выданное местным муниципалитетом;

- проектная декларация на объект;

- инвестиционный договор;

- решение о распределении квартир.

Проверка документов – не должна быть единственным способом проверки. Перед тем, как заключить договор, следует изучить репутацию застройщика: ознакомиться с реализованными проектами, отыскать мнения людей, проживающих в домах, а также реальные отзывы сотрудничества со строительной фирмой.

Часто задаваемые вопросы

В чем плюсы ипотеки в новостройке?

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Поиск ипотек на вторичное жилье в России

График выплат

Поэтапный процесс оформления

Если будущий заемщик останавливает свой выбор на определенном объекте и жилье, он должен пройти следующие этапы:

- собирает все необходимые документы для оформления ипотеки;

- подает заявку на кредит (сам или через ипотечного брокера у застройщика);

- подписывает ДДУ с застройщиком (после того, как банк одобряет процедуру);

- подписывает ипотечную документацию в банке;

- регистрирует сделку;

- оплачивает первоначальный взнос застройщику;

- банк перечисляет деньги застройщику.

Если приобретается квартира в строящемся доме, банк всегда обращает внимание на сроки завершения строительства. Жилье остается собственностью финансовой организации, пока заемщиком выплачивается ипотека

Далее подробнее о том, как происходит покупка.

Подробнее о процессе

Будущий заемщик выбрал недвижимость, которую собирается купить по ипотечному договору. Далее нужно определиться с застройщиком.

Чем ближе объект к сроку сдачи, тем выше стоимость квартиры. Поэтому многие покупают квартиры, которых на деле еще нет. Как уже было указано выше, самая опасная сделка – вырыт только котлован.

Риск заморозки строительства снижается. Также на данном этапе стоимость квартир еще не вырастает до своего максимума.

У застройщика нужно забронировать понравившийся вариант, заключив соглашение. В документе прописываются характеристики жилья, наличие или отсутствие определенных проблем, условия покупки, размер первоначального взноса. При обращении в банк за ипотекой нужно показать это соглашение.

Документы

У застройщика обязательно запрашиваются все следующие документы:

У застройщика обязательно запрашиваются все следующие документы:

- свидетельство о праве собственности на земельный участок и объект, который строится на этой земле;

- разрешение на строительство, выданное государственным органом;

- акт распределения квартир;

- инвестиционный контракт.

Документы, подаваемые в банк:

- паспорт гражданина РФ;

- копия трудовой книжки;

- справка о доходах;

- инвестиционное соглашение, составленное вместе с застройщиком;

- копия налоговой декларации;

- копия решения застройщика о продаже квартиры.

Каждая кредитная организация может требовать какие-либо дополнительные документы. Банк рассматривает заявку и документы, а затем связывается с клиентом, сообщая об одобрении заявки или отказе. Затем составляется ипотечный договор.

Как только ипотека будет оформлена, квартира перейдет в собственность заемщика по договору купли-продажи. Сделка оформляется в Росреестре.

Но что делать после получения ключей? Получение ключей от новой квартиры – радостный момент, особенно если квартира была куплена в новостройке на стадии строительства. Но полноценным владельцем жилья станет тот, кто оформит квартиру в собственность.

Как приобрести квартиру в строящемся доме в ипотеку: с чего начать?

Спрос на жилье в доме еще на этапе его строительства популярен среди жителей российских городов уже потому, что позволяет сэкономить значительную часть средств, при этом, банковская ипотека делает удар по кошельку менее болезненным.

Если все идет по плану, праздновать новоселье можно уже через год-два, однако, если, в деятельности застройщика – не все так гладко, въезд в квартиру может затянуться на десяток лет.

- Первый шаг в процессе – мониторинг рынка новостроек и подбор подходящего варианта. Выбирая квартиру в новостройке, потенциальный покупатель должен ознакомиться с характеристиками здания, условиями инфраструктуры в районе дома – транспортной развязки, наличия зеленой зоны, близости к муниципальным учреждениям и пр. Немаловажный фактор – ознакомление с репутацией компании-застройщика и отзывами реальных покупателей.

- Второй шаг – визит в офис девелоперской компании и изучение списка банков-партнеров организации, которые участвуют в ипотеке. На данной стадии покупатель знакомится с детализированными условиями кредитования всех финансовых учреждений, выбирая приемлемый вариант.

- Третий шаг – бронирование конкретной квартиры и переговоры с банком. Главная стадия процесса – оформление соглашения участия в долевом строительстве и переговоры с финучреждением предполагает отдельный последовательный алгоритм. Какие этапы он включает?

График изменений курса 1000 Российских рублей к Азербайджанскому манату

Какие документы требуются для получения ипотеки

Для оформления вам потребуются:

- Заявка-анкета на кредит. Скачать бланк можно на сайте финансовой организации, либо заполнить бумажную версию в офисе обслуживания.

- Паспорт РФ. Для нерезидентов подойдет удостоверение личности и вид на жительство.

- Документы, подтверждающие занятость и уровень дохода заемщика – справка 2-НДФЛ или по форме банка;

- Для мужчин младше 27 лет потребуется военный билет.

Это обязательный минимум. В зависимости от финансовой организации и условий конкретной программы перечень может быть расширен. Так, отдельные банки могут затребовать дополнительные документы заемщика – диплом или аттестат об образовании, свидетельство о браке и о рождении детей, бумаги на имеющуюся недвижимость.

Если речь идет о специальных федеральных или региональных программах, потребуется соответствующий жилищный сертификат.

Кросс-курс 5500 Рублей (Россия) к другим валютам

Особенности приобретения

С чего начать покупку новой квартиры в ипотеку? При обращении в банк будущий владелец квартиры неизбежно столкнется с рядом особенностей:

- при подборе жилой недвижимости нужно обращаться только в аккредитованные строительные организации, которым банк сможет доверять;

- ипотечные средства будут выданы, если строительство находится в завершающей стадии;

- ипотека будет выдана только на проект, прошедший государственную регистрацию (заемщик же должен обеспечить сделку, к примеру, предоставить имущество в залог).

Для начала следует решить, в каком доме покупать жилье. Если было принято решение о приобретении квартиры в строящемся здании, существует несколько вариантов приобретения:

Для начала следует решить, в каком доме покупать жилье. Если было принято решение о приобретении квартиры в строящемся здании, существует несколько вариантов приобретения:

- Договор долевого участия (ДДУ). Его заключают сразу с застройщиком. После завершения строительства владелец получит свидетельство о регистрации и станет полноправным хозяином своей собственности (здесь нужно опираться на закон 214-ФЗ).

- Договор переуступки или цессии. Квартира будет куплена у инвестора. Недостатки: государство активно поддерживает застройщиков, и процентная ставка у жилья, купленного по договору цессии, гораздо выше, чем у квартиры, купленной у застройщика. После сдачи дома и принятия госкомиссией переуступка невозможна.

- По договору жилищно-строительного кооператива. Специалисты утверждают, что это небезопасный способ. Такой вариант продажи не исключает двойную продажу.

- По предварительному договору купли-продажи. Документ заключают, только если дом сдан, но пока нет документов, подтверждающих собственность.

Далее рассмотрим, как взять ипотеку на новостройку.

Приобретение у застройщика

Для покупки недвижимости у строительный фирмы необходимо придерживаться определенных этапов. Что нужно знать:

- Сначала определиться с районом, где вы собираетесь жить.

- Очень часто покупка происходит на этапе строительства многоквартирного дома. Подобное жилье обычно продают с черновой отделкой, и въехать в него быстро не удастся. Нужен ремонт.

- Прежде чем останавливать свой выбор на определенном объекте, человек должен тщательно изучить сам объект, застройщика, условия банка, а затем заключать договор. Затем стороны подписывают акт приема-передачи, покупатель получает ключи, оформляет собственность. Самый небезопасный вариант приобретения ипотечного жилья – стадия котлована.

Статьи о вкладах

На что обращает внимание банк при одобрении?

Главный фактор одобрения заявки на ипотечный кредит – убеждение банка в платежеспособности заемщика на период кредитования

Здесь принимается во внимание не только уровень доходов потенциального покупателя на этапе подготовки сделки, но также и стаж работы на всех местах как фактор минимизации рисков того, что заемщик может оказаться безработным

А вот кому наверняка откажут в ипотеке – так это тем клиентам, которые имеют невыполненные кредитные обременения или плохую кредитную историю.

Приобрести жилье в строящемся объекте в ипотеку будет гораздо проще, если он находится на завершающей стадии строительства, нежели, если проект находится на этапе работы с котлованом. Банки неохотно идут на выдачу ссуды на покупку жилья на первых этапах строительства.

Помощник

Каждая семья мечтает о своем собственном жилье – квартире или частном доме. И если приобрести квартиру достаточно просто – в новостройке или на вторичном рынке множество выгодных предложений, то частный дом – другое дело. Это возможность самостоятельно построить семейное гнездышко так, как вам этого хочется. Однако оно стоит денег. Строительство требует подчас даже больше вложений, чем покупка готового жилья. Ипотека под ИЖС может решить эту проблему.

Чтобы приобрести участок под индивидуальное строительство в Москве, обратитесь в один из российских банков. Как правило, все они создают такие программы наравне со стандартными предложениями. Ипотека на ИЖС – это возможность купить участок и начать строительство сейчас, не тратя время на накопление нужной суммы.

Чем ипотека ИЖС отличается от стандартной? Прежде всего порядком оформления. Так, сначала вам определяют сумму, а уже потом вы планируете расходы, включая стоимость участка и строительство дома. Второе отличие в более высоких ставках. Это объясняется меньшей ликвидностью частных домов и участков. Ну и, наконец, для оформления требуется намного больше документов – проект постройки, отчетные документы о ее завершении многое другое.

Найдите наиболее выгодное предложение, воспользовавшись Выберу.ру. На нашем портале собрана ипотека на участок под ИЖС от множества российских банков. Встроенный фильтр поможет отсортировать программы по нужной вам сумме и сроку кредитования. А в карточке каждой программы вы найдете ее ставку и примерный расчет, исходящий из обшей суммы кредита, а также полную информацию по требованиям к заемщику и необходимым документам.

Условия банков по ипотеке на новостройку

Ипотека на долевое строительство представлена почти во всех банках. Далее мы отобрали для вас ТОП-5 предложений на текущий момент.

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет |

|---|---|---|---|---|

| Сбербанк | 9,3 | 15 | 6 | 21-75 |

| ВТБ | 9,8 | 15 | 3 | 21-65 |

| Райффайзенбанк | 8,99 | 15 | 3 | 21-65 |

| Газпромбанк | 9,2 | 20 | 6 | 21-65 |

| Росбанк | 10,74 | 15 | 2 | 20-65 |

| Россельхозбанк | 9 | 20 | 6 | 21-65 |

| Абсалют банк | 10,75 | 15 | 3 | 21-65 |

| Промсвязьбанк | 9,15 | 15 | 4 | 21-65 |

| ДОМ.РФ | 8,9 | 15 | 3 | 21-65 |

| Уралсиб | 9,49 | 10 | 3 | 18-65 |

| Ак Барс | 9,2 | 10 | 3 | 18-70 |

| Транскапиталбанк | 9,49 | 20 | 3 | 21-75 |

| ФК Открытие | 8,8 | 15 | 3 | 18-65 |

| Связь-банк | 9,2 | 15 | 4 | 21-65 |

| Запсибкомбанк | 9,8 | 15 | 6 | 21-65 |

| Металлинвестбанк | 9,1 | 10 | 4 | 18-65 |

| Банк Зенит | 9,5 | 20 | 4 | 21-65 |

| СМП банк | 10,99 | 15 | 6 | 21-65 |

| Альфабанк | 9,29 | 15 | 6 | 20-64 |

| Юникредит банк | 9,4 | 20 | 6 | 21-65 |

Надо понимать, что конкретные условия банковских предложений на первичном рынке жилья могут зависеть от самых разных факторов. Во-первых, вы можете заработать себе «процентную скидку» уже на этапе выбора застройщика: у аккредитованных банком компаний вы сможете приобрести в ипотеку жилье со скидкой по процентной ставке в среднем в 1%.

Также если вы являетесь зарплатным клиентом банка, вы можете рассчитывать на дополнительную льготу: процентная ставка будет для вас ниже на 0,5-1% годовых.

Если у вас переуступка ипотеки от физ. лица, то ставки будут примерно на 1-2 процента выше. На переуступку прав процентные ставки не очень привлекательны, поэтому при выборе такой квартиры торгуйтесь с продавцом по скидке и тщательно проверяйте причину продажи.

Выгодная ипотека в банках России

В 2020 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2020 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

- Изучить условия, на которых можно взять кредит в банках России. Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья. В их число войдут паспорт, документы, подтверждающие ваш доход, справки о владении недвижимостью. Также желательно взять выписки с банковских счетов.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Дополнительная информация по ипотеке в России

|

|

Преимущества и недостатки

Ипотечный кредит от застройщика обладает рядом достоинств и недостатков. Среди преимуществ можно отметить:

- Минимальный комплект документов (в отличие от банка, который требует предоставления документов о занятости, уровне дохода, многочисленных справок, девелоперы просят предоставить минимальный пакет бумаг – российский паспорт и другие документы по согласованию).

- Пониженная процентная ставка (так как данная ипотека реализуется как партнерская программа или прямая сделка без посредников, заемщик сможет рассчитывать на низкие проценты).

- Минимальные сроки рассмотрения заявки и оформления всех документов (данный процесс характеризуется коротким периодом принятия решения – обычно не более 5 рабочих дней).

- Отсутствие дополнительных платежей, взимаемых с клиента (не потребуется покупать страховку, оплачивать оценку недвижимости и иные расходы, которые возникнут при получении ипотечного кредита в банке).

- Лояльное отношение к заемщикам (для застройщика принципиальным моментов является исправное внесение платежей и окончательное погашение долга, а не возрастной ценз, уровень заработной платы в справке или иные субъективные факторы).

К недостаткам относятся:

- Крайне небольшой период кредитования (максимально возможный срок не превышает 3- лет у прямой ипотеки и 10-15 лет при оформлении в банке).

- Необходимость оплаты не менее 40-50% от стоимости приобретаемой квартиры (по большинству имеющихся на рынке предложений).

- Наличие потенциальных рисков, связанных с необязательностью страхования (если по объективным причинам заемщик потеряет работу, платежеспособность или здоровье, то при неисполнении своих обязательств по договору жилье могут отобрать, чего не случилось бы при наличии страховки).

- Распространенность только в крупных российских городах.

- Серьезные риски стать обманутым клиентом в случае банкротства строительной компании на стадии возведения дома.

Зачем нужен телефон поддержки?

Контактный центр помогает решать распространенные вопросы для потенциальных и активных абонентов. После совершения звонка потребуется назвать персональные данные – фамилию, имя, расположение. После идентификации пользователя специалисты помогут решить разнообразные вопросы, касающиеся:

- Возможности подключения определенных услуг;

- Выбора оптимального тарифного плана;

- Перехода на выбранный тариф;

- Настройки компьютерного оборудования;

- Исправления технических неполадок;

- Совершения платежей;

- Просмотра детализации начислений;

- Регистрации в бонусной программе;

- Начисления бонусов по программе лояльности;

- Работы в личном кабинете;

- Отправке претензий.

Как получить ипотеку

Оформить, скажем, кредит на приобретение жилья в 2020 году достаточно легко. Для чего в большей части случаев потребуется изучить все программы кредитования, подсчитать затраты на выплату ипотеки, применив калькулятор ипотеки на сайтах банков онлайн и выбрать ипотеку, процентная ставка по которой будет для вас самой оптимальной. Дабы не сделать оплошность в расчетах, лучше обращаться в банковские организации России и узнать актуальные условия оформления подобного займа.

Подобрав оптимальную программу ипотеки, потребуется собрать определенный пакет документов для ее получения, явиться с ним в банк и подать их для рассмотрения. После чего вам необходимо подобрать жилье, на покупку которого заемные деньги могут быть предоставлены, договориться с его продавцом и предоставить сведения по объекту недвижимости банку. Если финансовое учреждение все устроит, вам сделают предложение по оформлению страховки (за счет нее процентная ставка по ипотеке может быть уменьшена) и подписать кредитный договор.

Средства банк переведет напрямую собственнику недвижимости. Вам же потребуется выплачивать деньги банковскому учреждению в соответствии с подписанным договором. После погашения задолженности объект недвижимости станет вашей собственностью.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Оформить ипотеку на покупку квартиры предлагают практически все банки, обслуживающие физических лиц. Прежде чем остановиться на какой-то одной программе, следует внимательно изучить требования, которые предъявляются в разных кредитных учреждениях, и отобрать несколько привлекательных именно для вас.

В случае покупки жилья в новостройке в первую очередь стоит обращать внимание не только на стоимость недвижимости, но и на объекты, аккредитованные в одном или нескольких банках. Это означает, что объект залога уже проверен и на рассмотрение заявки уйдет меньше времени

Если же вас не устраивают условия, предложенные данным кредитным учреждением, всегда можно обратиться к другим программам, получив необходимые документы у застройщика.

Условия ипотеки на покупку квартиры на вторичном рынке несколько отличаются от покупки первички, прежде всего, комплектом документов, необходимых для предоставления в банк.

Вне зависимости первичный это рынок или вторичное жилье, стоит помнить, что покупка квартиры по ипотеке — ответственный шаг, прежде чем его сделать, стоит четко понимать свою будущую финансовую нагрузку, что позволит избежать просрочек и штрафных санкций по ипотечным кредитам.

Уточнить список документов и изучить предложения банков по ипотеке на покупку квартиры вы можете на сайте Выберу.ру.

Вопросы и ответы

В чем плюсы ипотеки в новостройке?

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Как получить налоговый вычет при покупке квартиры? Ипотека в долях

Виды недвижимости Ипотека под залог

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Кредит под залог имущества

Ипотечное кредитование на покупку комнаты Соц. ипотека Ипотечный кредит многодетным семьям

Кредитование по двум документам На коммерческую недвижимость