Отзывы об ипотечных кредитах банка альфа-банка

Содержание:

График изменений курса 1 Российского рубля к Азербайджанскому манату

Плюсы ипотечного кредита о которых не нужно забывать

Теперь познакомимся с плюсами ипотеки, чтобы в итоге принять решение: стоит ли брать ипотеку.

- Покупка квартиры с помощью ипотеки намного безопаснее чем только через агентство недвижимости, т.к. в банке хоть как-то проверяют документы и заинтересованы чтобы в дальнейшем не возникло ни каких проблем (не 100% гарантия, но уже что-то). Таким образом можно даже оформить все без риэлторов и сэкономить на комиссии. Единственное, нужно грамотно составить предварительный договор, но это не так уж и сложно, некоторые банки дают даже свою форму.

- Ипотечный кредит как правило имеет более низкую процентную ставку чем потребительский.

- Регистрация документов по ипотечным сделкам проходит всего за 7 дней.

- Ипотека позволяет купить жилье намного раньше, чем если копить на него деньги. Особенно это актуально тем, кто живет в съемной квартире. Одно дело платить за свой дом и другое, когда приходиться оплачивать чужую квартиру (возможно купленную также в ипотеку). О том что выгоднее, ипотека или аренда, читайте в данной заметке.

- Еще один плюс – это то, что если копить деньги, то инфляция их будет “съедать”, в то время как купленная квартира наоборот дорожает. Опять же, за счет инфляции, платежи из года в год будут все менее обременительны.

- Можно получить вычет (популярные вопросы о вычете) с процентов уплаченных по ипотеке и тем самым вернуть себе 13% от потраченной суммы (инструкция как заполнить декларацию 3-НДФЛ), а затем внести в качестве досрочного платежа по ипотеке (сократиться переплата и срок).

- Если все же возникнут проблемы с деньгами, то из квартиры так просто никто не выгонит. Можно взять кредитные каникулы.

Как рассчитать ставку по ипотеке

В своих ипотечных предложениях банки чаще всего указывают самую низкую ставку, например, от 9,5%. Чтобы узнать на какую ставку можете претендовать именно вы, следует воспользоваться онлайн-калькулятором на официальном сайте банка, в котором планируете кредитоваться.

Рассмотрим порядок расчёта на калькуляторе ВТБ. Для этого перейдём на его сайт и выберем вкладку «Ипотека»:

Из выпадающего меню выбираем нужную программу. Например, «Вторичное жильё»:

Нажав на наименование программы, попадаем на страничку с калькулятором:

Заполните все его поля своими данными. Допустим, площадь квартиры — более 65 кв. м., стоимость — 2 млн руб., первоначальный взнос — 400 тыс. руб., ежемесячный доход — 42 тыс. руб.:

Нажимаете кнопку «Рассчитать» внизу калькулятора. В результате получаете нужные сведения:

Ставка исходя из ваших данных будет 8,9%. Поменяйте начальную информацию, например, площадь квартиры — мене 65 кв. м., и ставка изменится на 9,6%.

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

С помощью калькулятора вы без труда сделаете предварительный расчёт по всем ипотечным продуктам ВТБ.

Репутация человека

Люди считают, что социальный статус и положение в обществе — это одна из важных причин, позволяющих не исключать ипотечный кредит в выборе жилья. Квартира — это место, где должно быть комфортно, удобно и уютно. Никто не сталкивается с проблемой регистрации и прописки. Можно спокойно благоустроить дом или прилегающую к ней территорию.

Люди, которые жили и в съемной квартире, и в собственной, отмечают, что можно и не спешить с оформлением кредита, если в жизни пока нет семьи и детей. Ипотеку легче выплачивать, когда граждан поддерживает государство и работодатели, например, с помощью материнского капитала.

Ипотека подойдет, когда человек привязался к городу, детским садам, школам или к месту работы. В таком случае лучше приобрести собственное жилье и наладить в нем уют и комфорт.

Кросс-курс 6000 Рублей (Россия) к другим валютам

Поиск ипотек на вторичное жилье в России

График изменений курса 1000 Российских рублей к Азербайджанскому манату

Десять лучших программ по ипотеке

Если клиент планирует приобрести жилье на первичном или вторичном рынке, для вас будет выгодным отслеживание акций и спец.предложений лично от банка, который вы выберите. Мы рекомендуем обращаться в крупные проверенные организации, хорошие условия вы найдете в:

- Абсолют банке,

- Локо-банке,

- Московском Индустриальном Банке,

- Сбербанке России,

- Глобэкс Банке,

- в ВТБ 24 и др. организациях.

Любопытно устроено кредитование в Тинькофф банке – он выдает кредиты через свои банки-партнеры, при этом процент будет ниже, чем если бы вы обратились к ним напрямую. В Россельхозбанке можно приобрести готовый дом или квартиру в нескольких ЖК у аккредитованных партнеров, подробнее можно прочесть здесь.

Где действуют самые низкие проценты:

| Наименование банка | Тип рынка | Процентная ставка, в год |

| НС Банк | Первичный | От 3% |

| СМП Банк | Строящееся жилье | От 6,9% |

| Интерпромбанк | Вторичный рынок | От 7% |

| Московский Индустриальный Банк | Первичный | От 7,75% |

| Транскапиталбанк | Первичный | От 7,9% |

| Кубань Кредит | В новостройке | От 8,5% |

| Примсоцбанк | Квартиры в новостройках | От 8,75% |

| Тимер Банк | Вторичный рынок | От 8,99% |

| Тинькофф Банк | Доля или комната | От 9,25% |

| Дельта Кредит банк | Квартира или новостройка | От 9,5% |

Как подобрать ипотечную программу?

Сегодня перед клиентами стоит тяжелый выбор, ведь каждая организация старается завлечь своими привлекательными условиями, однако, свои “подводные камни” есть везде. Вам нужно внимательно читать условия, прописанные на официальном сайте, а потом и в договоре, чтобы не пропустить какую-нибудь важную деталь, например – дополнительные платные услуги.

Актуальные предложения

| Банк | % и сумма | Заявка |

| 7,5% До 60 млн. руб. | ||

| 5,99% До 45 млн. руб. | ||

| 6,39% до 25 млн. руб. | ||

| 6,5% До 150 млн. руб. |

Если вы хотите подобрать для себя наиболее привлекательный вариант кредитования с минимальной переплатой, нужно обращать внимание на множество факторов. Вот некоторые советы по выбору подходящего кредита:

Решить, какова конечная цель вашего обращения в банк. Если вам нужна квартира в новостройке, то ищите программы для строящегося (первичного) жилья, если вы присмотрели квартиру в готовом доме, нужны предложения для вторичного рынка. Также есть свои продукты для строительства или покупки загородной недвижимости,

Определившись с целью, переходите к поиску банковских компаний в вашем городе. Для этого удобно использовать такие интернет-порталы, как Банки.ру. В нем нужно указать свой город проживания, затем выбрать раздел “Продукты и услуги” – “Ипотека” – “Расширенный поиск”,

После того, как система предложит вам перечень банков, вы сможете сделать сортировку по величине процентной ставке, по сумме кредита, по размеру первоначального взноса

Самое пристальное внимание обращайте на проценты, ведь чем они ниже, тем меньше будет ваша переплата.

Помните, что ваша конечная переплата будет зависеть не только от процентной ставки, но и от всех дополнительных расходов, которые вам придется понести. Среди обязательных затрат стоит отметить оценку недвижимости и её страхование каждый год, который будет действовать договор.

Далее в этой статье:

Расчет расходов на ипотеку

Снижение финансовой нагрузки банком

Многие заемщики предпочитают взять квартиру в ипотеку, чем арендовать. Причиной этому служит то, что банк может снизить финансовую нагрузку. Когда человек полностью погашает кредит, квартира переходит в собственность. Тогда человек может делать с помещением все что угодно без согласования с банком. При соблюдении всех условий кредитного договора без просрочек можно обойтись без санкционных выплат, штрафов и пени.

В некоторых банках можно провести рефинансирование. Это в большой степени снижает материальную нагрузку и позволяет выплачивать ипотеку по мере возможности клиента.

Если же снимать квартиру, такая схема не работает. Здесь нужно любое действие обсуждать с арендодателями. Вполне возможно даже то, что владелец не снизит ежемесячные платежи, если вы вложите свои средства в улучшение условий съемной квартиры

Хозяева не обращают на это внимание, их это не интересует

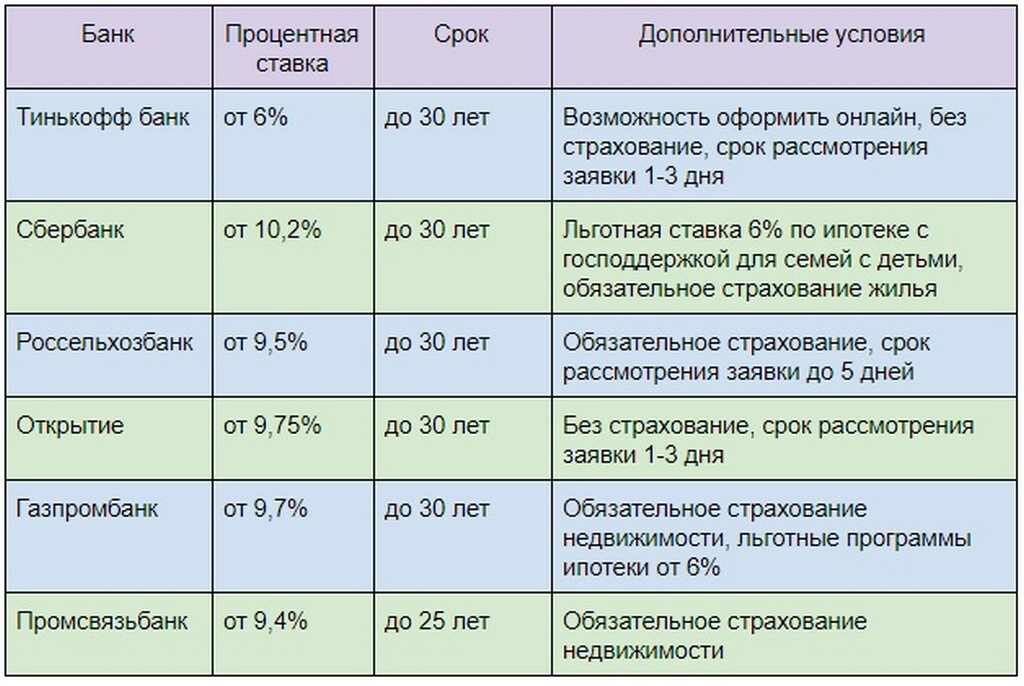

В каком банке лучше взять ипотеку

Если решение купить квартиру в ипотеку принято, возникает следующий вопрос: в каком банке лучше взять ипотеку

Сравнивая условия банков, первым делом стоит обращать внимание на процентную ставку по ипотеке. Именно от нее зависит размер переплаты и выгодность сделки в целом

Ставка в одном и том же банке отличается в зависимости от того, на первичное или вторичное жилье берется ипотека. Также на нее влияет размер первоначального взноса, общая сумма кредита, наличие или отсутствие созаемщиков и поручителей и репутация клиента.

Сравнение условий по ипотеке в различных банках представлено в таблице:

При принятие решения, в каком банке лучше взять ипотеку, стоит ориентироваться не только на процентную ставку, но и на другие условия. В ипотечном договоре могут быть “подводные камни”. К примеру, обязательное страхование жилья приводит к увеличению суммы ежемесячных платежей по ипотеке. Поэтому условия кредитования в банке, где изначально процентная ставка выше, могут в совокупности оказаться выгоднее.

Людям с плохой кредитной историей или небольшим официальным доходом, желающим взять ипотеку, важно получить одобрение заявки на кредит

В этом случае, принимая решение, в каком банке лучше взять ипотеку, стоит обратить внимание на такой критерий, как лояльность банков. Кредитные учреждения, давно занявшие свою нишу, предъявляют к клиентам более высокие требования

Поэтому заемщикам с испорченной кредитной историей лучше обращаться в “молодые” банки.

Важным условием является необходимость привлечения созаемщиков и поручителей. Если клиент не желает вводить в сделку по ипотеке третьих лиц, стоит выбирать банки, не требующие обязательного наличия созаемщиков и поручителей. Подробнее о созаемщиках по ипотеке можно прочитать здесь.

Кросс-курс 5500 Рублей (Россия) к другим валютам

5 место. Банк Жилищного Финансирования

5 место

Эксперты и заемщики на форумах единодушны в мнении, что БЖФ предлагает ипотеку с самыми удобными условиями оформления. Решение принимается в течение дня без справок о доходах. Однако, это ипотечное предложение доступно только в нескольких крупных городах.

Условия

БЖФ предлагает низкую ставку при достаточно высоком взносе.

Удобство

Нет строгих требований к кредитной истории.

Оформление

На рассмотрение заявки уйдет до трех дней.

Надежность

БЖФ поддерживает высокий уровень надежности.

Доступность

Предложение доступно только в нескольких крупных городах.

- Тип жилья квартира в новостройке или на вторичном рынке, дом, комната или доля, коммерческая недвижимость

- Сумма кредита до 20 000 000 рублей, в регионах — до 10 000 000 рублей

- Срок кредита от 1 до 20 лет

- Первоначальный взнос от 20%

- Процентная ставка от 9,7% годовых

- Требования к заемщику возраст от 21 до 65 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев

- Необходимые документы заявление, паспорт, в торой документ, по требованию — справка 2-НДФЛ или по форме банка

- Дополнительные условия нет

- Сроки оформления до 3 дней

Преимущества

- Можно привлечь до четырех созаемщиков

- Подтверждение дохода не обязательно

- Можно оформить с плохой кредитной историей

Недостатки

Максимальная сумма в регионах ограничена

Подробнее

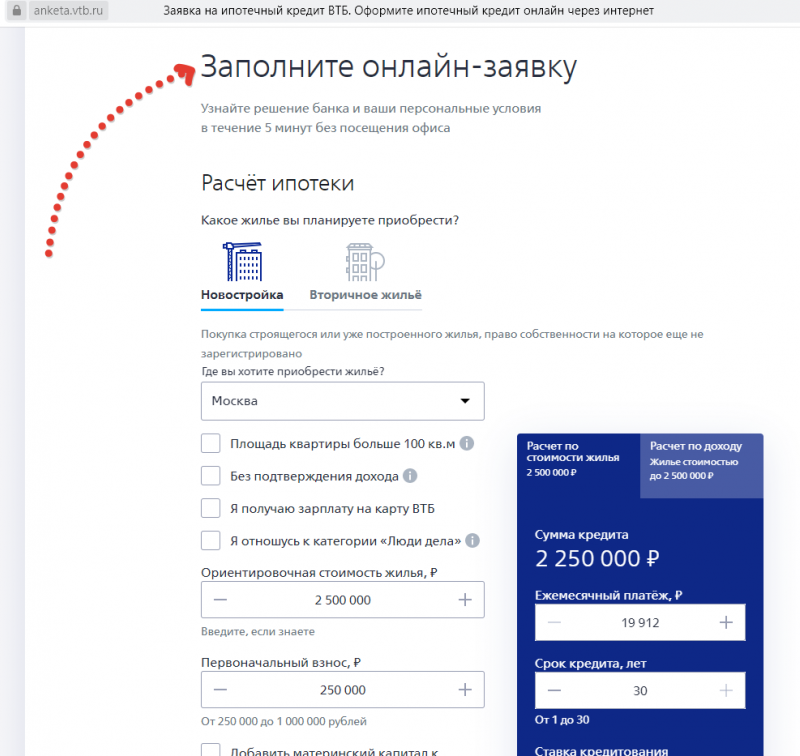

Как подать онлайн-заявку на ипотеку

Первый шаг в оформлении ипотеки — подача заявки. Для этого есть 2 способа: в отделении при личном посещении и онлайн на сайте банка. Второй вариант пользуется большей популярностью, поэтому имеет смысл рассмотреть его более подробно.

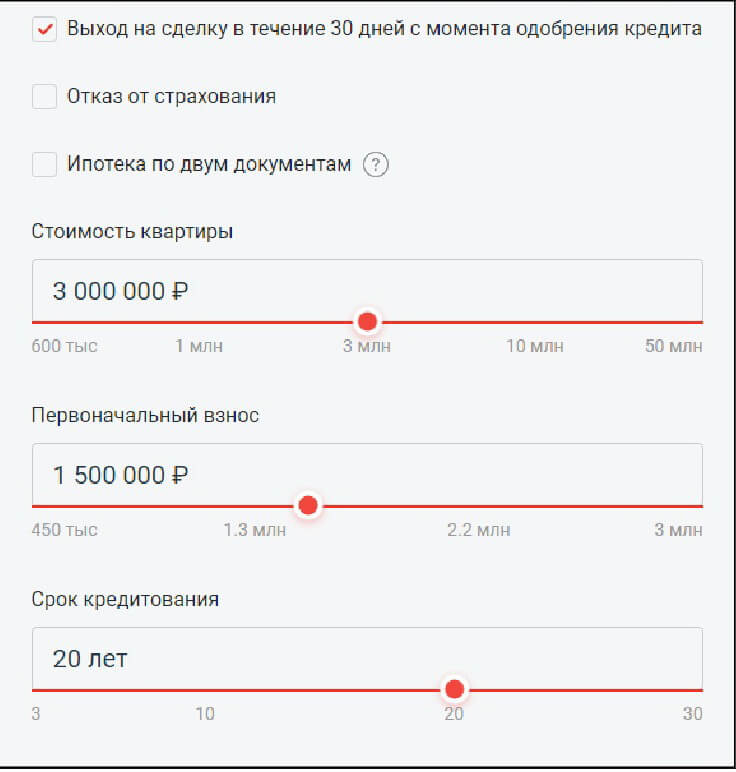

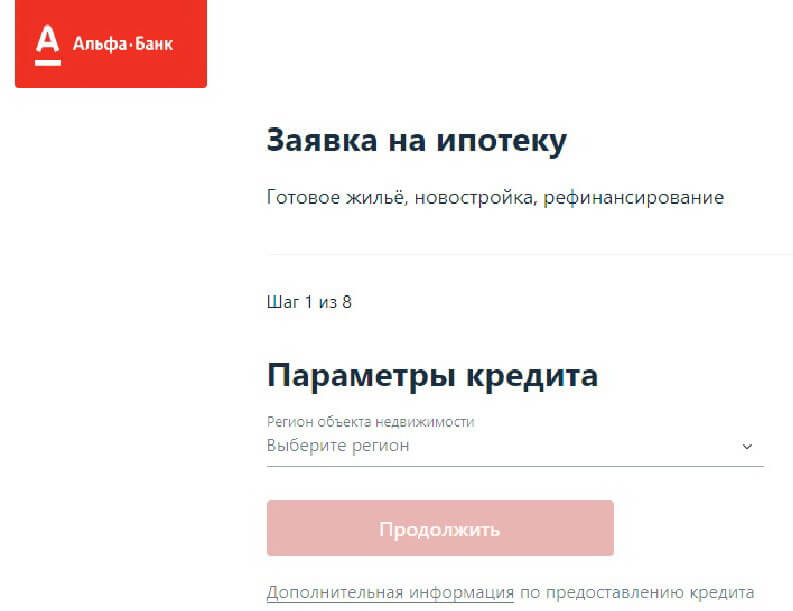

Сделаем мы это на примере Альфа-Банка. Переходим на сайт банка в раздел «Ипотека», например, выбираем «Готовое жильё».

Попадаем на страницу с ипотечным калькулятором для расчёта суммы, процентной ставки и ежемесячного платежа. Выбираем одну из 2 вкладок: «Владельцам зарплатных карт» или «Стандартные условия».

Допустим, квартира стоит 3 млн руб., первоначальный взнос — 1,5 млн руб., желаемый срок кредитования — 20 лет. Заполняем поля этими данными.

Нажимаем кнопку «Рассчитать». Справа в отдельной форме получаем нужную информацию.

Если предварительный расчёт вас устроил, жмите там же на красную кнопку «Заполнить заявку» и переходите к анкете-заявлению.

Анкета состоит из 8 небольших блоков, включающих персональные данные и общую информацию по объекту недвижимости. Заполнив все поля, нажимайте «Отправить».

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Минусы жилищного кредита

Несмотря на ряд плюсов, есть и минусы, ипотеку в Сбербанке нельзя назвать идеальной по нескольким причинам:

- Жесткие требования к заемщикам. Процент отказа в банке достаточно большой (о причинах отказа и о том, что делать при его получении, вы узнаете здесь). Основные причины отклонения заявок – низкий уровень дохода (учитываются преимущественно официальные заработки клиента), плохая кредитная история, неугодный банку род деятельности заемщика (например, ИП).

- Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

- Навязывание страховки. При оформлении ипотеки клиент не обязан страховать жизнь и здоровье. Однако настойчивые сотрудники нередко уговаривают застраховать себя под предлогом возможного отказа выдачи средств. Это, в свою очередь, повышает сумму кредита.

- Процесс рассмотрения заявки и процедура оформления могут затянуться. Если на сайте Сбербанка указан максимальный срок рассмотрения 5 дней, то это совсем не означает, что он будет соблюден. В зависимости от загруженности работы сотрудников и информации, предоставленной клиентом в анкете, срок может растянуться до нескольких недель. Подробнее о сроке рассмотрения заявки можно узнать тут.

Почему Сбер

Почему Сбербанк и именно ипотека в Сбербанке так привлекают заемщиков:

- Сбербанк – это структура, которая преодолела все кризисные явления, является организацией государственной.

- В связи с тем, что банк поддерживается государством, у него есть возможность участвовать во всех государственных и льготных программах, а также устанавливать процентные ставки на объекты недвижимости гораздо ниже. Например, народная ипотека Сбербанка для жителей Краснодарского края и Ростовской области, внедренная в 2011 году – 6% по ипотеке на срок до 10 лет.

- Отсутствуют скрытые комиссии за любые операции по обслуживанию и оформлению кредита.

- Для первоначального рассмотрения заявки будущего заемщика основные требования – предоставить паспорт и документы, которые подтвердят стаж работы и доход. Если заемщику начисляется заработная плата на банковский счет или карту в Сбере, свой доход он может не подтверждать.

- Все требования для заключения ипотечного договора прозрачны.

- Разрешается полностью или частично выплатить ипотеку уже с первого месяца выдачи кредита. Досрочное погашение возможно без похода в банк в Сбербанк-онлайн.

- Даже в самом далеком населенном пункте или любом городском районе есть отделение Сбербанка, куда можно обратиться за консультацией по ипотеке, круглосуточно работает телефонная горячая линия. Равно как и банковских терминалов и специальных возможностей как быстрее внести платеж по кредиту в Сбере достаточно много.

- Банк выдает средства не только на ипотечный кредит в Сбербанке гражданам, но и для застройщиков. Поэтому, чтобы вернуть свои средства быстрее, банку не просто выгодно выдавать ипотеку, но и необходимо.

- Если в связи с декретным отпуском, длительной болезнью или потерей работы гражданин не сможет оплачивать кредит, могут быть оформлены кредитные каникулы в Сбербанке (полная или частичная отсрочка).

- Банк принимает к учету неофициальный доход (справка по форме банка не предоставляется), что позволит даже с маленькой зарплатой получить достаточную сумму для реализации своих планов по покупке недвижимости.

- У банка есть электронная регистрация сделки в юстиции, которая позволяет не только снизить процент по ипотеке, но и ускорить сам процесс сделки.

- Ипотека в другом городе оформляется достаточно просто. Филиальная сеть огромная. Сбербанк предоставляет возможность выбрать офис проведения сделки перед подачей заявки через партнеров банка.

- Для заемщиков получающих зарплату в Сбербанке, происходит уменьшение процентной ставки. Банк дает скидку на проценты от 0,5 до 1% от базовой.

- Развод и раздел имущества, приобретенного в ипотеку, стандартизирован. Если у заемщиков произошел развод, то сначала нужно получить решение мирового суда о разделе имущества и определить, кто будет собственником недвижимости и платить ипотеку, а кто нет. Далее нужно собрать пакет документов, как для подачи заявки и подтвердить платежеспособность того лица, кто произвел развод и оставил за собой право на квартиру и обязанность платить ипотеку. Если платежеспособности этого супруга достаточно, то банк пойдет на встречу и произведет раздел ипотеки. По-другому избавиться от ипотеки без последствий не получится.

- Сбербанк выдает ипотеку даже неработающим пенсионерам на срок до 75 лет на момент окончания займа.

Плюсы и минусы ипотеки

Мнения людей об оформлении ипотеки резко разошлись. Некоторые считают, что выгоду нужно рассматривать в разных аспектах. Нужно учитывать и моральные, и материальные факторы.

Среди наиболее распространенных недостатков ипотеки заемщики выделяют:

- ограничения и специальные условия банков;

- недвижимость будет в собственности банка на протяжении долгого времени;

- не все способны осилить первоначальный взнос и ежемесячные платежи;

- помимо банковских платежей, есть дополнительные платные услуги;

- с недвижимостью нельзя совершать любые операции.

Однако некоторые считают, что в ипотеке нет ничего плохого. Среди плюсов, по мнению граждан, можно отметить:

- не нужно долго копить деньги, можно приобрести квартиру с минимальным первым взносом;

- кредит можно выплачивать, участвуя в различных льготных программах;

- кредит можно выплатить с помощью материнского капитала;

- размер ипотечных выплат стабилен на протяжении нескольких лет;

- кредит можно рефинансировать;

- квартира — это хорошая инвестиция.

Плюсов так же много, как и минусов. В любом случае человек сам должен решать, стоит брать ипотеку или нет. Самое главное — оценить свои возможности и платежеспособность.

Главные условия выгодной ипотеки

Итак, осень 2020 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится вторая волна коронавируса.

Вывод: В целом ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2020 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Как ставка зависит от покупаемого жилья

В ипотечном предложении банки прописывают базовую ставку. На её увеличение/уменьшение влияют различные факторы, например, вид приобретаемой недвижимости.

Так, если вы покупаете частный загородный дом, то большинство банков накинут 0,5-1% к первоначально озвученной ставке. Объясняется это тем, что загородная недвижимость менее ликвидная, и при необходимости её сложнее продать за желаемую цену.

Процент по ипотеке на квартиру в строящемся доме будет выше, чем в уже сданном. Это и понятно: выше риски, выше %.

Процентная ставка по сданной новостройке будет ниже, чем по квартире, покупаемой на вторичном рынке. Так банк страхует свои риски от проблем с чистотой сделок между предыдущими собственниками и их возможных претензий в будущем.

Быстрое одобрение кредитной организации получит объект:

- находящийся в престижном районе крупных городов (в Москве, Санкт-Петербурге, Казани и т.п.), так как они обладают высокой ликвидной стоимостью;

- в виде первичного жилья от аккредитованных банком застройщиков;

- условия по которому (возраст, перекрытия, материал постройки, коммуникации, благоустройство) в полной мере соответствуют требованиям банка.

Даже самая дешёвая вторичка с большим первоначальным взносом и минимальным размером требуемых кредитных средств может быть не одобрена для сделки, если она находится под обременением (арест, залог).

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Свечные модели

График выплат

Квартира — выгодное вложение

Некоторые пользователи считают, что съемная квартира выгодна только в определенном возрасте, когда человек молодой и имеет хороший заработок. Только тогда можно жить спокойно и не экономить, снимая жилье.

Однако никто не застрахован от трудных жизненных ситуаций, из-за которых можно легко потерять постоянное место жительства. Собственная квартира дает гарантию безопасности на долгое время. Здесь не страшна инфляция и новые законы, которые повлияют на доходы.

Также не следует забывать, что стоимость квартиры всегда эквивалентна прожиточному минимуму. Купив квартиру, можно в будущем ее продать и заключать очень выгодные сделки.

Рейтинг банков

Рейтинг банков, предлагающих ипотеку на выгодных условиях, составлен на основе программ, доступных всем категориям граждан.

При этом в расчет не принимались программы, предназначенные для зарплатников, военных, бюджетников и прочих льготников.

№1 Сбербанк

Низкие ставки предлагаются при приобретении жилья в новостройке у партнера банка. Условия:

| ставка | 12 % при сумме кредита более 4 000 000 рублей, при меньшей сумме 13 % |

| кредитный период | до 30 лет |

№2 Райффайзенбанк

Банк предлагает приобретение жилья на стадии строительства. При этом заемщик вносить от 50 % первоначального взноса, а срок кредитования не превышает 5 лет.

Ставка по такому кредиту равна 12,5 % и снижается на 1 % после получения права собственности. Срок кредитования до 25 лет при меньшем взносе увеличивает процентную ставку до 14 %.

№3 Ханты-Мансийский банк

Процентная ставка на срок до 10 лет равна 13,75 % в период строительства. После оформления предмета ипотеки в собственность ставка понижается на 0,5 %.

№4 ВТБ 24

Банком предлагается программа «Новостройка». Новация предложения в том, что ставка привязана к сумме кредита, а именно:

| 12,95 % | при кредите более 5 500 000 рублей |

| 13,35 % | при займе от 2 500 000 до 5 500 000 рублей |

Отметить нужно и максимально возможный период кредитования. ВТБ выдает ипотеку на срок до 50 лет.

№5 Возрождение

В банке «Возрождение» самый минимальный первоначальный взнос, всего 10 %. В период строительства ставка по кредиту равна 13 %, при получении жилья в собственность ставка понижается до 12,75 %.

Свой рейтинг имеют и банки, предлагающие ипотеку на приобретение жилья на вторичном рынке.

Рейтинговый список на основании средней величины процентной ставки выглядит так:

| Сбербанк | 12,5 % |

| Газпромбанк | 13 % |

| Бинбанк | 13 % |

| Россельхозбанк | 13,5 % |

| Открытие | 13,5 % |

| УралСиб | 13,5 % |

| ВТБ 24 | 13,5 % |

| Росинтербанк | 13,5 % |

| Связьбанк | 13,5 % |

| Райффайзенбанк | 13,65 % |

| Абсолют банк | 13,95 % |

| ПАО Ак Барс | 14 % |

| Русский ипотечный банк | 14 % |

Выбирая банк для получения ипотеки нужно учитывать, что на официальных ресурсах банки указывают минимальные значения процентных ставок.

Чтобы их получить потребуется соблюсти немало условий – оформить страховку, внести немалый первый взнос и т.д. Потому оценивать банк нужно только после того как будут рассчитаны индивидуальные условия кредитования.

1 место. Победитель. Открытие

1 место

Отзывы экспертов и заемщиков по ипотеке Открытия схожи — самый высокий процент одобрений, отсутствие комиссий и навязанных страховок, персональный подход к каждому клиенту. Я оформил ипотеку в этом банке.

Условия

Открытие предлагает фиксированные процентные ставки.

Удобство

Можно оформить для новостройки или квартиры на вторичном рынке.

Оформление

Открытие достаточно быстро рассматривает все заявки.

Надежность

После санации Открытие восстанавливает надежность.

Доступность

Отделения Открытия есть во многих городах страны.

- Тип жилья квартира в новостройке или на вторичном рынке

- Сумма кредита до 30 000 000 рублей

- Срок кредита от 5 до 30 лет

- Первоначальный взнос от 15%

- Процентная ставка от 8,35% годовых

- Требования к заемщику возраст от 18 до 65 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев

- Необходимые документы заявление, паспорт, справка 2-НДФЛ или по форме банка

- Дополнительные условия программы «Военная ипотека» и «Ипотека с материнским капиталом»

- Сроки оформления 3-5 дней

Преимущества

- Быстрое оформление без посещения отделений

- Можно использовать материнский капитал

- Фиксированные процентные ставки

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

«Банк Москвы»

Взять ипотеку выгодно в «Банке Москвы» хотя бы потому, что там существует базовая процентная ставка, которая повышается или понижается из-за каких-либо причин. Например, повлияет на ее снижение площадь приобретаемого жилья или статус клиента.

Банковская организация выдает кредиты по следующим условиям:

- годовая комиссия начинается от 9,5 %;

- максимальной или минимальной суммы не существует;

- самый большой срок кредитования равняется тридцати годам.

Для оформления ипотеки в этом банке достаточно всего двух документов. Но это не значит, что условия при наличии минимального пакета бумаг останутся прежними. В этом случае первоначальный взнос становится больше, а некоторые условия кредитования ухудшаются. Начальный взнос начинается от десяти процентов и может увеличиваться.

Заемщик должен правильно оценивать то, в каком банке можно взять ипотеку, и какие условия для этого вида кредита существуют.

Как оформить выгодную ипотеку?

Облегченные ипотечные программы

Для молодых семей очень остро стоит вопрос о том, в каком банке лучше взять ипотеку. Воронеж не отличается какими-то особенными ипотечными предложениями, как и большинство провинциальных городов. В настоящее время многие здешние банки, например, разработали ипотечные программы с участием материнского капитала. Но так как он выплачивается только после регистрирования права собственности на дом или квартиру, то не каждый банк согласится с ним работать.

Кроме кредитов на основе материнского капитала, существуют и другие программы для молодых семей. Например, на вопрос о том, в каком банке лучше взять ипотеку в СПб для семьи, можно с уверенность ответить, что в Сбербанке. Все потому, что он первый начинает работу с государственными программами. Программы же от государства позволяют приобрести жилье даже при малом рабочем стаже или небольшой зарплате.

Также по таким программам молодые специалисты возвращаются в деревни, потому что там жилье дешевле, а условия кредитования выгоднее.