Отзывы об ипотечных кредитах банка московского индустриального банка

Содержание:

- Оформить заявку на кредит в банке «Ренессанс Кредит»

- Как можно открыть расчетный счет в Промсвязьбанке для ООО (юридических лиц)

- Калькулятор

- Процентная ставка

- Необходимые документы

- Ставки по ипотеке

- Условия

- Условия

- Оставить комментарий

- Основные виды акций

- О плюсах и минусах

- Популярные застройщики Москвы

- Как получить и использовать бонусные мили Аэрофлота по карте Сбербанка

- Программа «Под ключ»

- Как подать онлайн-заявку на ипотеку в МинБанке

- Калькулятор

- Программа «Под ключ с пониженной ставкой»

- Как подать онлайн-заявку на ипотеку в МинБанке

- Порядок оформления

- Анализ рентабельности

- Программа «Новостройка для зарплатных клиентов»

- Условия получения ипотеки в МинБанке

- Перечень необходимых документов

- Калькулятор ипотеки

- Документы

Оформить заявку на кредит в банке «Ренессанс Кредит»

Как можно открыть расчетный счет в Промсвязьбанке для ООО (юридических лиц)

Открытие расчетного счета в ПСБ для ООО не займет много времени – банк предлагает эту услугу онлайн. Для этого необходимо зайти на сайт банка и оформить заявку. После того, как с вами свяжется менеджер банка, ему нужно будет предоставить следующие документы:

- Заявление.

- Устав.

- Договор учредительного собрания.

- Протокол о назначении руководителя, уполномоченных на распоряжение денежными средствами лиц.

- Образцы подписей, печатей.

- Справка о регистрации в налоговых органах. Если юридическое лицо работает более года, то бухгалтерские и финансовые отчеты.

- Письмо из Росстата (при наличии).

- Справка об отсутствии задолженности по уплате обязательных налогов, сборов.

- Информационная анкета.

Промсвязьбанк для юридических лиц предоставляет также дополнительные услуги:

- Проверка контрагентов.

- Услуга «Кодовое слово» — управление р/с по телефону.

- Профессиональные юридические консультации — платно.

- Торговый эквайринг.

- Кредитование, включая господдержку, предоставление гарантий.

- Выгодные депозиты.

- Инкассация.

- Помощь в регистрации бизнеса.

- Зарплатный проект для юридических лиц.

Так же можно отметить ряд преимуществ обслуживания в банке, которые отмечают клиенты:

- Оперативность проведения платежей.

- Бесплатные корпоративные карты.

- Бесплатная горячая линия.

- Возможность открытия счета в иностранной валюте.

Об открытии расчетного счета для ООО и ИП вы так же можете узнать из этого обзора.

Калькулятор

Сумма кредита Тип платежей

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

Досрочные погашения

| Дата | Тип | Сумма/ставка |

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Для того чтобы рассчитать такие данные, как ежемесячный платеж и переплату, можно воспользоваться нашим ипотечным калькулятором кредита, который произведет точный расчет как для Москвы, так и для других регионов страны. Стоит лишь забить необходимые значения в форму.

Процентная ставка

В 2021 году ставки в Московском Индустриальном банке таковы:

| Программа | Ставка | Скидка | Надбавка |

|

Новостройка с минимальной ставкой для участников зарплатных проектов |

от 7,25% | Для участвующих в проектах по зарплате ставка от 7,25%, для населения – 7,55%, со взносом в 50%.

Для участвующих в проектах по зарплате от 7,6%, для населения – 7,9%, со взносом в 20%. |

Отказ от страховки поднимает ставку на 4 %. |

|

Ипотека «под ключ» с минимальной ставкой |

от 7,2%, |

Отказ от страховки поднимает ставку на 4 %. |

|

|

Новостройка для участников зарплатных проектов |

9,25 | Для участвующих в проектах по зарплате ставка от 9,6%, со взносом в 20%.

Для участвующих в проектах по зарплате ставка от 9,25%, со взносом в 50%. |

Отказ от страховки поднимает ставку на 4 %. |

|

Новостройка (апартаменты и таунхаусы) для участников зарплатных проектов |

10 % |

Можно снизить ставку до 1,5% при покупке новостройки или рефинансирования ипотеки. |

Отказ от страховки поднимает ставку на 4 %. |

|

Ипотека «под ключ» |

9,2% |

Отказ от страховки поднимает ставку на 4 %. |

|

|

Семейная ипотека с господдержкой |

6% |

Отказ от страховки поднимает ставку на 4 %. |

Необходимые документы

Следующий пункт, нуждающийся в детальном рассмотрении, связан с требованиями к клиентам. Банком установлены вполне доступные условия кредитования.

Желающим получить финансовую помощь необходимо соответствовать следующему:

возраст заёмщиков должен быть от 21 до 65 лет;

непрерывный стаж на последнем рабочем месте не может оказаться меньше полугода;

важно не иметь просрочек по старым кредитам;

необходимо российское гражданство.

Перечень документов так же не содержит ничего необычного. Соискателям кредита придётся подготовить:

- заявление на выдачу ипотеки, заполняемое в банке или подаваемое в режиме онлайн;

- паспорт;

- СНИЛС;

- документы, подтверждающие платёжеспособность клиента и наличие у него постоянного дохода;

- дополнительно может потребоваться анкета созаёмщика или поручителя;

- военный билет для заёмщиков призывного возраста.

Ставки по ипотеке

Плата по кредиту на жилье в МИнБ зависит от ипотечной программы, срока кредитования и размера авансового взноса. С учетом всех этих факторов уровень ставки находится в пределах:

- от 9,8 до 10,8% – при покупке объекта нежилой недвижимости;

- от 10,1 до 12,3% – при приобретении строящегося жилья;

- от 12,25 до 13,75% – при покупке жилья на вторичном рынке;

- 11,75% – при покупке коммерческой недвижимости по двум документам;

- 12,0% – в случае приобретения строящегося жилья по двум документам.

Если же заемщик отказался заключить договор личного страхования, банк добавит к действующей ставке 4 п.п. – при покупке новостройки.

По кредиту на покупку готового жилья действуют другие надбавки:

- 1,5 п.п. — при отказе страховать жизнь и здоровье;

- 1 п.п. — если заемщик не хочет заключать договор титульного страхования.

Стоит отметить, что, покупая готовую квартиру в кредит, заемщик может снизить плату по ипотеке. Для этого ему необходимо заплатить единовременную комиссию в размере:

- 1% — минус 0,5 п.п.;

- 2,5% — минус 1 п.п.;

- 4% — минус 1,5 п.п.

В банке отмечают, что 4% комиссии окупаются за счет снижения ставки меньше чем за 3 года.

Условия

Для всех программ жилищного займа в банке характерны такие условия:

- Предоставляется от 1 года до 30 лет.

- Долг выплачивается равными долями каждый месяц (аннуитетные платежи).

- Валюта – рубли.

- Досрочное закрытие ипотечного займа возможно на любом сроке без каких-либо дополнительных выплат.

- Комиссия за выдачу ипотечного займа не берется.

- Залогом является приобретаемый объект.

- В случае отказа от страховки ставка увеличивается на 4 %. Подробнее о страховании жизни можно прочесть здесь.

- Страхуется объект покупки (жилой или нежилой) – это требование закона.

Скачать типовые положения договора можно по этой ссылке.

Новостройка

По этой возможности покупают новостройки по специальным условиям с субсидированием ипотеки партнером-застройщиком.

Условия предоставления Московского Индустриального банка:

- Для клиентов зарплатных проектов от 7,25%, для обычного населения – 7,55%, со взносом в 50%.

- Для клиентов зарплатных проектов от 7,6%, для обычного населения – 7,9%, с 20%.

Ипотека «под ключ»

Можно купить уже сданное или еще строящееся жильё по специальным условиям с субсидированием кредита компаниями-застройщиками.

Условия выдачи:

- Для жилой недвижимости от 7,2%, с первым взносом в 20%.

- Для жилой недвижимости от 7,2% с 50%.

Новостройка для зарплатников

Подходит для получения в собственность строящегося и готового жилья в аккредитованных банком домах.

Условия предоставления:

- Для граждан, участвующих в зарплатных проектах, от 9,6% со взносом в 20%.

- Для граждан, получающих з/п на карту банка, от 9,25% с 50%.

Также по вышеуказанной программе для клиентов, получающих зарплатные выплаты на карточку Московского Индустриального банка, ипотечный кредит можно получить по 2 документам:

- паспорт (обязательно);

- документ на усмотрение заёмщика (водительские права, загранпаспорт, СНИЛС, ИНН, пенсионное) под 11 % в год.

Новостройка (апартаменты и таунхаусы) для зарплатников

Подходит на покупку новостроек и вторичных апартаментов / таунхаусов в аккредитованных банком объектах. Их список можно узнать в отделении Московского Индустриального банка.

Возможно снизить процент по ипотеке.

Условия по займу:

От 10 % в год.

Ипотека «под ключ»

Программа жилищного займа на покупку первичного, вторичного, жилого и нежилого помещения у Партнеров ПАО «МинБанк».

Условия предоставления:

- Для жилых объектов — 9,2% в год со взносом 20 %.

- Для нежилых объектов — 9,2% в год со взносом 50 %.

По данной программе возможно взять ипотеку всего по двум документам с первым внесением в 50%.

Семейная ипотека с господдержкой

Семейная ипотека — это получение займа по фиксированной низкой ставке для бюджетников 6% по ипотеке для родителей двух и более детей.

Условия выдачи Московского Индустриального банка:

- Первое внесение от 20 до 80 % от стоимости жилья при рефинансировании.

- Для Москвы и области, а также для Санкт-Петербурга и области выдается до 12 миллионов рублей, а для остальных регионов нашей страны до 6 миллионов.

https://youtube.com/watch?v=YbYRlDTk4uo

Условия

Для всех программ жилищного займа в банке характерны такие условия:

- Предоставляется от 1 года до 30 лет.

- Долг выплачивается равными долями каждый месяц (аннуитетные платежи).

- Валюта – рубли.

- Досрочное закрытие ипотечного займа возможно на любом сроке без каких-либо дополнительных выплат.

- Комиссия за выдачу ипотечного займа не берется.

- Залогом является приобретаемый объект.

- В случае отказа от страховки ставка увеличивается на 4 %. Подробнее о страховании жизни можно прочесть здесь.

- Страхуется объект покупки (жилой или нежилой) – это требование закона.

Скачать типовые положения договора можно по этой ссылке.

Новостройка

По этой возможности покупают новостройки по специальным условиям с субсидированием ипотеки партнером-застройщиком.

Условия предоставления Московского Индустриального банка:

- Для клиентов зарплатных проектов от 7,25%, для обычного населения – 7,55%, со взносом в 50%.

- Для клиентов зарплатных проектов от 7,6%, для обычного населения – 7,9%, с 20%.

Ипотека «под ключ»

Можно купить уже сданное или еще строящееся жильё по специальным условиям с субсидированием кредита компаниями-застройщиками.

Условия выдачи:

- Для жилой недвижимости от 7,2%, с первым взносом в 20%.

- Для жилой недвижимости от 7,2% с 50%.

Новостройка для зарплатников

Подходит для получения в собственность строящегося и готового жилья в аккредитованных банком домах.

Условия предоставления:

- Для граждан, участвующих в зарплатных проектах, от 9,6% со взносом в 20%.

- Для граждан, получающих з/п на карту банка, от 9,25% с 50%.

Также по вышеуказанной программе для клиентов, получающих зарплатные выплаты на карточку Московского Индустриального банка, ипотечный кредит можно получить по 2 документам:

- паспорт (обязательно);

- документ на усмотрение заёмщика (водительские права, загранпаспорт, СНИЛС, ИНН, пенсионное) под 11 % в год.

Новостройка (апартаменты и таунхаусы) для зарплатников

Подходит на покупку новостроек и вторичных апартаментов / таунхаусов в аккредитованных банком объектах. Их список можно узнать в отделении Московского Индустриального банка.

Возможно снизить процент по ипотеке.

Условия по займу:

От 10 % в год.

Ипотека «под ключ»

Программа жилищного займа на покупку первичного, вторичного, жилого и нежилого помещения у Партнеров ПАО «МинБанк».

Условия предоставления:

- Для жилых объектов – 9,2% в год со взносом 20 %.

- Для нежилых объектов – 9,2% в год со взносом 50 %.

По данной программе возможно взять ипотеку всего по двум документам с первым внесением в 50%.

Семейная ипотека с господдержкой

Семейная ипотека – это получение займа по фиксированной низкой ставке для бюджетников 6% по ипотеке для родителей двух и более детей.

Условия выдачи Московского Индустриального банка:

- Первое внесение от 20 до 80 % от стоимости жилья при рефинансировании.

- Для Москвы и области, а также для Санкт-Петербурга и области выдается до 12 миллионов рублей, а для остальных регионов нашей страны до 6 миллионов.

Оставить комментарий

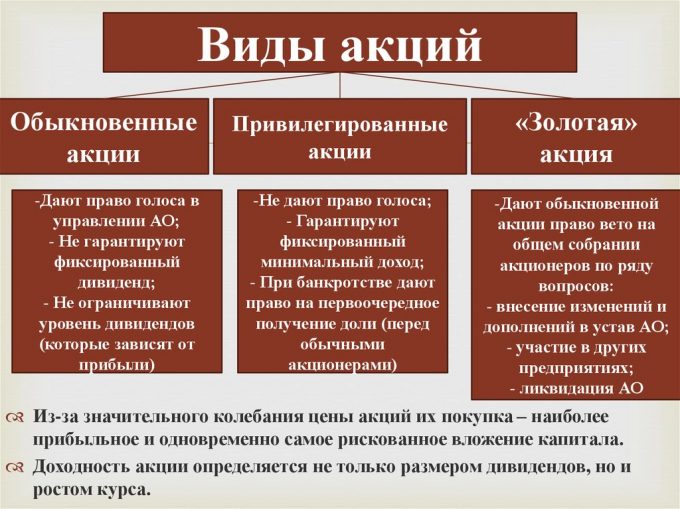

Основные виды акций

Существует несколько различных видов акций, но их намного меньше, чем облигаций, поэтому классификация в целом не представляет трудностей. Далее мы кратко расскажем, что такое обыкновенные акции, что такое привилегированные акции.

В зависимости от прав инвестора акции бывают:

- обыкновенные классические;

- обыкновенные с отложенными платежами — по ним дивиденды не выплачиваются до тех пор, пока общество не будет работать с определенным уровнем прибыли;

- привилегированные — предполагают повышенный уровень доходов, но их владельцы лишены возможности участвовать в управлении компанией:

- дивиденды гарантируются в определенном объеме в виде процента от рыночной стоимости акции или от доли прибыли (источником выплаты дивидендов может быть не только прибыль);

- дивиденды выплачиваются в первую очередь держателям привилегированных акций;

- им же прежде всех распределяется и доля имущества.

Если рассматривать, что такое простые акции с точки зрения инвестора, то следует отметить их большую рискованность по сравнению с привилегированными акциями. Привилегированные бумаги занимают промежуточную ступень между простыми акциями и облигациями. Их количество ограничивается 25 % от размера капитала предприятия.

Простые акции, хоть и предоставляют владельцам возможность участия в бизнесе, но не гарантируют выплату дивидендов, поскольку в первую очередь доход распределяется владельцам привилегированных акций.

Держатели привилегированных акций имеют возможность получать больший доход, но в принятии решений относительно компании они не участвуют. Исключение составляют только вопросы ликвидации и реорганизации предприятия. Проценты выплат по простым и привилегированным акциям прописываются в уставе акционерного общества.

Кроме того, с ростом количества ценных бумаг у их держателя возрастают и его привилегии:

- 1 % акций – владелец может ознакомиться со списком прочих акционеров.

- 2 % акций – можно участвовать в формировании повестки общего собрания акционеров и выдвигать кандидатов в совет директоров и ревизионную комиссию.

- 10 % акций – такой пакет позволяет инициировать созыв внеочередного собрания акционеров и проведение аудиторской проверки.

- 25 % + 1 акция — блокирующий пакет. Владелец имеет возможность заблокировать на общем собрании принятие решений, для которых требуется не менее 75 % голосов. К таким вопросам относятся изменения в уставе, ликвидация и реорганизация предприятия, эмиссия и порядок выкупа акций.

- 50 % + 1 акция — контрольный пакет позволяет держателю единолично принимать решения, касающиеся деятельности предприятия по обсуждаемым на общем собрании акционеров вопросам, для которых достаточно простого большинства голосов.

- 75 % + 1 акция — держатель может единолично принимать решения абсолютно по всем вопросам относительно акционерного общества.

О плюсах и минусах

Кредитование в МИнБ имеет ряд преимуществ:

- широкая филиальная сеть;

- сравнительно низкая процентная ставка;

- длительный срок кредитования;

- оформление ипотеки с минимальным пакетом документов;

- возможность снизить процентную ставку по кредиту.

Однако заемщику стоит учитывать и отрицательные стороны:

- отсутствие программы кредитования с материнским капиталом и военной ипотеки;

- наличие надбавок к процентной ставке, которые увеличивают плату по кредиту;

- обязательное ежегодное страхование недвижимости, что повышает расходы клиентов;

- за отсутствие пролонгации договора страхования недвижимости банк штрафует заемщика на 5 000 рублей;

- длительный срок принятия решения по кредитованию – 14 рабочих дней.

Популярные застройщики Москвы

Чтобы получить ипотечный кредит в банке «Московский Индустриальный Банк» в Москве, нужно иметь определенный уровень дохода, хорошую кредитную историю, собрать пакет документов и пройти через серьезную процедуру проверки. Предварительно оценить свои возможности, составить представление об уровне итоговой переплаты и размере ежемесячных выплат по ипотеке можно, обратившись к расположенному в левой части сайта калькулятору ипотеки. Зная общую стоимость приобретаемой недвижимости, размер первоначального взноса и предположительный срок выплат, вы сможете подобрать оптимальную ипотечную программу в 2020 году в банке «Московский Индустриальный Банк» в Москве.

Как получить и использовать бонусные мили Аэрофлота по карте Сбербанка

Программа «Под ключ»

Данные условия предполагают покупку первичного и вторичного жилья у партнёров организации. На официальном сайте МИнБанка можно ознакомиться со списком застройщиков, сотрудничающих с банком.

Ипотека рассчитана на срок от 1 до 30 лет на сумму от 100 тыс. до 10 млн рублей. Комиссия за подачу заявки и её рассмотрение не взимается. Приобретаемый объект является залоговым имуществом и страхуется на весь срок выплат обязательств клиентом. Досрочное погашение ипотечного займа без уплаты дополнительных средств.

Процентные ставки зависят от суммы первого платежа и типа объекта:

- Для жилых объектов достаточно уплаты 10% от общей суммы под ставку от 9,2% годовых;

- Для нежилых объектов требуется внести 50% от общей суммы по ставке от 9,2% годовых.

Дополнительные условия:

- Ставка повышается на 4% при отсутствии страховки у заёмщика;

- Созаемщиками могут выступать до 3 человек по одному кредиту;

- Получение льгот, при условии покупки жилья у аккредитованных банком компаний.

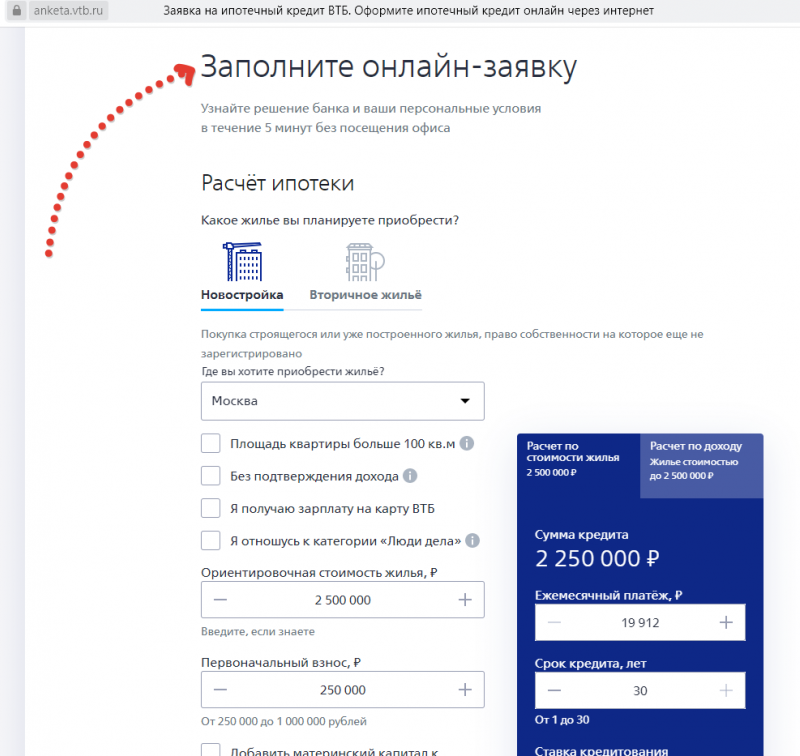

Как подать онлайн-заявку на ипотеку в МинБанке

Для экономии времени можно подать заявку на ипотеку дистанционно, на официальном сайте МинБанка.

Процедура подачи онлайн-заявки следующая:

- Выбрать программу и условия.

Для этого воспользуйтесь калькулятором и выберите программу, которая максимально подходит вам. После кликните «Отправить заявку на кредит».

- Заполнить заявку.

В заявке следует указать:

- Ф.И.О.;

- номер личного телефона;

- адрес электронной почты;

- регион, в котором желаете получить кредит;

- дату рождения.

Далее кликните «Отправить заявку».

Останется ожидать звонка специалиста МинБанка, который уточнит необходимые сведения и озвучит предварительное решение.

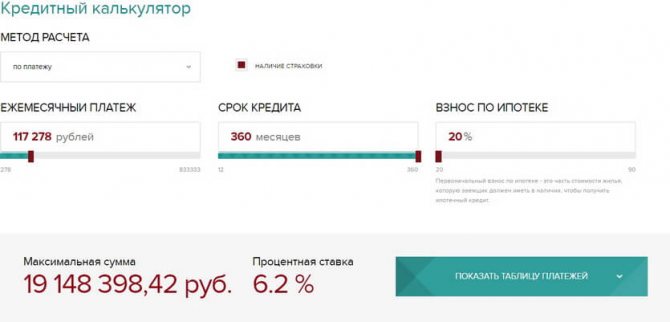

Калькулятор

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График

Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

Для того чтобы рассчитать такие данные, как ежемесячный платеж и переплату, можно воспользоваться нашим ипотечным калькулятором кредита, который произведет точный расчет как для Москвы, так и для других регионов страны. Стоит лишь забить необходимые значения в форму.

Программа «Под ключ с пониженной ставкой»

Данные условия предполагают покупку первичного и вторичного жилья у партнёров организации с поддержкой государства. На официальном сайте МИнБанка можно ознакомиться со списком застройщиков, сотрудничающих с банком.

Ипотека рассчитана на срок от 1 до 30 лет на сумму от 100 тыс. до 10 млн рублей. Комиссия за подачу заявки и её рассмотрение не взимается. Приобретаемый объект является залоговым имуществом и страхуется на весь срок выплат обязательств клиентом. Досрочное погашение кредита происходит без уплаты дополнительных средств.

Процентные ставки зависят от суммы первого платежа и типа объекта:

- Для жилых объектов достаточно уплаты 10% от общей суммы под ставку от 6,2% годовых;

- Для нежилых объектов требуется внести 50% от общей суммы по ставке от 6,2% годовых.

Дополнительные условия:

- Ставка повышается на 4% при отсутствии страховки у заёмщика;

- Созаемщиками могут выступать до 3 человек по одному кредиту;

- Получение льгот, при условии покупки жилья у аккредитованных банком компаний.

Как подать онлайн-заявку на ипотеку в МинБанке

Для экономии времени можно подать заявку на ипотеку дистанционно, на официальном сайте МинБанка.

Процедура подачи онлайн-заявки следующая:

- Выбрать программу и условия.

Для этого воспользуйтесь калькулятором и выберите программу, которая максимально подходит вам. После кликните «Отправить заявку на кредит».

- Заполнить заявку.

В заявке следует указать:

- Ф.И.О.;

- номер личного телефона;

- адрес электронной почты;

- регион, в котором желаете получить кредит;

- дату рождения.

Далее кликните «Отправить заявку».

Останется ожидать звонка специалиста МинБанка, который уточнит необходимые сведения и озвучит предварительное решение.

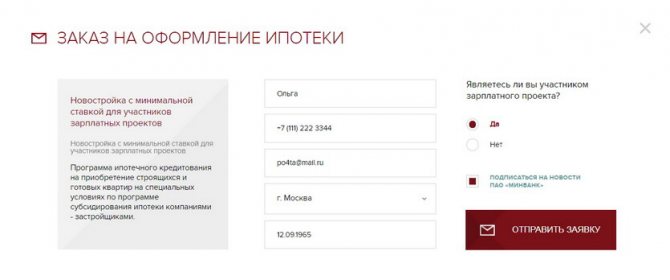

Порядок оформления

Чтобы получить кредит на покупку квартиры в Московском Индустриальном Банке, необходимо подать заявку. Сделать это можно на сайте компании в режиме онлайн.

В заявке нужно указать следующую информацию:

- полностью ФИО;

- действующий мобильный телефон;

- дату рождения;

- адрес электронной почты;

- является ли данный клиент участником зарплатного проекта.

В течение 1 рабочего дня по этой заявке клиенту позвонит сотрудник банка для уточнения некоторых сведений:

- необходимой суммы кредита;

- предполагаемого срока его погашения;

- наличие или отсутствие созаёмщиков;

- другую информацию, которая потребуется специалисту.

После обработки этой информации, специалисты банка принимают решение.

Если оно положительное, то клиента просят подъехать в ближайшее отделение и привезти документы для оформления.

Необходимые документы

Чтобы получить ипотечный кредит в Московском Индустриальном Банке, клиент должен представить специалисту банка следующие документы:

- анкету по форме банка;

- копии всех страниц паспорта;

- копию СНИЛС;

- для мужчин – заёмщиков в возрасте до 27 лет – копию военного билета;

- документ, который может подтвердить трудоустройство заёмщика, это может быть заверенный в отделе кадров действующий трудовой договор или копия трудовой книжки;

- справку по доходах по форме 2-НДФЛ за последние полгода с главной печатью работодателя.

Банк оставляет за собой право стребовать с заёмщика и другие документы.

Паспорт, СНИЛС и военный билет нужно также предоставить в оригинале, что необходимо для сличения подлинности.

Если жильё покупается у партнёров банка, то документы на него помогают собирать специалисты. Если же заёмщик сам нашёл жильё и хочет оформить ипотеку для его покупки, то документы он должен собрать сам. Специалист банка выдаст ему подробный список.

Стоит помнить, что некоторые документы на квартиру имеют свой «срок годности».

Ипотека в Промсвязьбанке на новостройке предоставляется на выгодных условиях. Как взять ипотеку матери-одиночке? Читайте здесь.

Можно ли получить ипотеку в декретном отпуске под материнский капитал? Подробности в этой статье.

Анализ рентабельности

Для анализа рентабельности используются следующие показатели:1. EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов и налогов. Используется для оценки:

- величины дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе операционных расходов) и достаточного для формирования чистой прибыли как источника финансирования расширенного воспроизводства и выплаты дивидендов;

- рентабельности активов, при осуществлении инвестиционных мероприятий — в сравнении со средневзвешенной стоимостью капитала;

- влияния роли финансовых факторов (доля заемных средств в структуре капитала и процентная ставка за пользование заемными средствами) на чистую прибыль и рентабельность собственного капитала;

- значений коэффициента покрытия расходов по обслуживанию долга (прибыль до выплаты процентов и налога на прибыль (проценты к уплате)).

2. EBITDA (earnings before interest, taxes, deprecation and amortization) — прибыль до вычета амортизации, выплаты процентов и налога на прибыль. Используется для оценки доходности и возможностей компании покрывать расходы. На его основе рассчитывается коэффициент как доля EBITDA в выручке от продажи.

3. Показатель денежного потока — суммы чистой прибыли от операционной деятельности и амортизации. Этот показатель:

- характеризует величину дохода, остающегося в распоряжении организации на цели простого и расширенного воспроизводства, выплату доходов собственникам;

- используется в анализе движения денежных средств, выполняемом косвенным методом, и увязывает чистую прибыль с изменением денежных средств;

- в сопоставлении с учетной стоимостью активов рассчитывается как коэффициент, характеризующий возможности самофинансирования обновления активов компании.

Программа «Новостройка для зарплатных клиентов»

Данный тип ипотеки предполагает покупку заёмщиками строящегося жилья у партнёров банка.

Ипотека рассчитана на срок от 1 до 30 лет на сумму от 100 тыс. до 10 млн рублей. Комиссия за подачу заявки и её рассмотрение не взимается. Приобретаемый объект является залоговым имуществом и страхуется на весь срок выплат обязательств клиентом. Досрочное погашение кредита не обременяется уплатой дополнительных средств.

Ставки по ипотеке рассчитываются в зависимости от суммы первого платежа и срока:

- Ставка от 8,9% доступна при взносе 50% от всей суммы на срок до 5 лет;

- Ставка от 9,2% доступна при взносе 20% от всей суммы на срок до 30 лет.

Дополнительные условия:

- Ставка повышается на 4% при отсутствии страховки у заёмщика;

- Созаемщиками могут выступать до 3 человек по одному кредиту;

- Получение льгот, при условии покупки жилья у аккредитованных банком компаний.

Условия получения ипотеки в МинБанке

Мы собрали особенности ипотечного кредитования Московского Индустриального Банка в виде таблицы, предлагаем с ними ознакомиться:

| Срок рассмотрения | Заявка на ипотеку рассматривается в течение 14 рабочих дней. |

| Первоначальный взнос | Зависит от выбранной программы и составляет от 10% от стоимости залога. |

| Залог | Обеспечением выступает приобретаемая недвижимость. |

| Договор страхования | Необходимо заключение договора страхования жилья, жизни и здоровья на весь срок действия ипотеки. |

| Срок | От года до 30 лет. |

| Валюта | Только в рублях. |

| Комиссия за рассмотрение кредитной заявки | Не взимается. |

| Оплата | По графику предусмотрена аннуитетная форма оплаты (каждый месяц равные платежи). |

| Созаемщик | При маленькой зарплате допустимо привлечение до 3 созаемщиков. |

| Досрочное погашение | Возможно в любой момент, без начисления штрафных санкций. |

https://youtube.com/watch?v=YbYRlDTk4uo

https://youtube.com/watch?v=YbYRlDTk4uo

Перечень необходимых документов

В общий пакет документации входит:

- анкета заемщика;

- анкеты каждого поручителя;

- паспорт заемщика/поручителей;

- военный билет для лиц призывного возраста;

- СНИЛС заемщика и поручителей;

- бумаги, подтверждающие доход каждого участника сделки;

- документы по личному страхованию.

Заработок от занятости по найму подтверждает стандартными справками: по образцу банка или 2НДФЛ, выпиской по зарплатному счету, копией трудового договора/книжки. Индивидуальные предприниматели должны будут предоставить налоговую отчетность и регистрационные документы.

После предоставления кредитных средств не позднее 3 дней необходимо предоставить бумаги по страхованию риска утраты или повреждения объекта недвижимости. Раз в год предоставляется справка о размере доходов заемщика.

При оформлении ипотечного договора по двум документам требуется только паспорт и второй – загранпаспорт, свидетельство ИНН, удостоверение пенсионера, СНИЛС.

Калькулятор ипотеки

На официальном сайте МинБанка есть калькулятор для расчета ипотеки.

Для получения ежемесячного платежа, процентной ставки и максимальной суммы кредита необходимо указать:

- срок ипотеки;

- размер первоначального взноса.

Дополнительно выбирается метод расчета:

- По сумме кредита.

Калькулятор покажет размер ежемесячного платежа.

- По платежу.

Необходимо указать максимально приемлемый платеж по ипотеке. Калькулятор покажет, какую сумму одобрит МИнБанк.

- По доходам.

Помимо срока и ставки необходимо указать размер среднемесячного дохода. Исходя из указанных сведений калькулятор определит максимальную сумму по ипотечному договору.

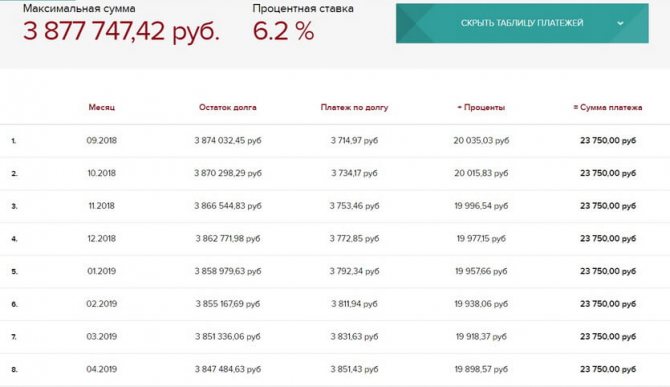

После расчета можно ознакомиться с графиком платежей. Для этого необходимо кликнуть «Показать таблицу платежей».

В графике указана:

- дата платежа;

- остаток задолженности;

- размер взноса;

- проценты по ипотеке;

- общая сумма ежемесячного платежа.

К примеру, вы приняли решение оформить ипотеку:

- на 30 лет;

- суммой 3 877 747,42;

- под 6,2% годовых;

- при наличии первоначального взноса 20%.

В таком случае потребуется каждый месяц платить по 23 750 рублей. При этом первое время большая часть платежа будет списываться как проценты (порядка 80% от суммы ежемесячного взноса).

Документы

Для получения жилищного кредита в Московском Индустриальном банке нужно подготовить следующий пакет документации:

- Анкета заёмщика.

- Анкета поручителя (при наличии такового).

- Паспорт РФ.

- Военный билет для мужчин.

- СНИЛС.

- Справка 2-НДФЛ или по форме банка.

- Заверенная у работодателя копия трудовой книжки.

Сотрудник Московского Индустриального банка вправе запросить иные бумаги для каждого конкретного случая. После рассмотрения заёмщика на платёжеспособность необходимо подобрать недвижимость и подготовить также некоторые бумаги.

Обычно, когда недвижимость подобрана, то покупатель в свою очередь предает задаток продавцу, а подкрепляется эта операция договором задатка или предварительным договором. После того как задаток получен помимо договора должна быть расписка от продавца о полученных средствах в качестве аванса.

Для проверки объекта недвижимости в качестве обеспечения понадобятся такие бумаги:

- свидетельство о собственности на покупаемую недвижимость (иногда требуется и свидетельство о праве собственности на землю). Сегодня получают не свидетельства, а выписки из ЕГРН;

- бумага, по которой жилье принадлежит продавцу (например, ДКП, приватизация, дарственная, наследование и так далее);

- кадастровая и техническая документация (обычно это паспорта и выписки);

- справка о составе семьи (ее берут в паспортном столе и действительна она обычно 10 дней);

- справка о задолженности по коммунальным платежам (свет, газ, вода). Эти справки берутся в управляющих организациях;

- паспорта всех владельцев недвижимости.

Потребуются также дополнительные бумаги если:

- Владельцем жилья является несовершеннолетний гражданин. В этом случае потребуется согласие органов опеки.

- Жилье приобретено в браке. Тогда потребуется нотариальное согласие супруги или супруга на продажу объекта.