6 самых популярных вопросов (и ответов) про кредит на б/у авто

Содержание:

- Автокредит в салоне: плюсы и минусы

- Государственная программа субсидирования автокредитов в 2019 году

- Страхование при покупке в кредит

- Выбор автомобиля и салона

- ВТБ инвестиции-вход в личный кабинет

- Какие бывают автокредиты

- Преимущества и недостатки приобретения машины в автосалоне

- Рекомендуемые кредиты других банков

- Статьи и новости по теме:

- Список отделений банка Совкомбанк в других городах

- 2) Вы на самом деле являетесь не полноценным собственником автомобиля

- Как оформить автокредит в автосалоне?

- Сводка по кредиту

- Автокредит или кредит наличными: что выгоднее

- Порядок погашения автокредита

- Условия потребительского кредитования в Москве

- Зачем нужен единый стандартный размер пластиковой карты

- Как взять потребительский кредит на машину: рекомендации и нюансы

Автокредит в салоне: плюсы и минусы

Нужно понимать, что автокредит в салоне по факту ничем не отличается от займа в банке. Процесс оформления аналогичен: есть кредитор и заемщик, есть предмет отношений, условия кредитования и т.д. Кредитором выступает не сам дилер, а тоже финансовое учреждение. Только вот условия по займу могут значительно отличаться от тех, которые предлагаются на рынке.

Также соблюдается и простое правило: чем кредитор меньше не уверен в платежеспособности заемщика, тем менее выгодны условия кредитования для субъекта. Все достаточно просто.

При этом автокредит в салоне имеет свои явные преимущества и недостатки, о которых нужно знать перед оформлением.

Преимущества автокредита в салоне:

- экономия времени и сил: заемщику не нужно никуда идти, изучать банковские условия, подавать заявки в разные учреждения и т.д., он приходит в салон и там сразу оформляет автокредит;

- комфорт и дополнительная помощь: менеджер салона заинтересован в том, чтобы клиент стал собственником машины, поэтому он может помочь в оформлении кредита;

- меньше бумаг: как правило, при оформлении займа у дилера требуется меньше справок и выписок, чем при обращении в банк;

- вероятность положительного решения больше, чем в банке: дилер и банк ведут сотрудничество на партнерских взаимовыгодных условиях, поэтому кредитор выдает займы чаще, чем сторонний банк.

Но не все так хорошо, как может показаться на первый взгляд. У автокредита в салоне есть ряд и недостатков, которые существенно снижают популярность данной услуги среди граждан РФ.

Минусы автокредита в салоне:

- ограниченность в выборе кредитора. Как правило, дилер предлагает взять заем у одного-двух учреждений. Заемщик не может выбрать, он подписывает договор на тех условиях, которые ему «навязывают»;

- дорогой полис страхования. Оформляя кредит в конкретном банке заемщику предлагают купить полис страхования только у того страховщика, который аккредитован конкретным банком. И, как результат, стоимость страховки получается выше рыночной;

- нет возможности оформить кредит в том финансовом учреждении, в котором желает получить деньги заемщик. Дилер не даст добро на такую сделку.

Помимо указанных плюсов и минусов, есть еще подводные камни оформления. Они присутствуют не всегда, а только у некоторых продавцов.

Среди таких подводных камней следует выделить:

Конечно, нельзя однозначно утверждать, что каждый автокредит в салоне сопровождается такими уловками и невыгодными условиями

Чтобы не попасться на них и не платить больше, чем можно, важно внимательно читать условия кредитного договора на предмет таких уловок. При этом не нужно бояться отстаивать свою правоту: кредитный менеджер заинтересован в выдаче займа, у него от этого зависит кредит

Государственная программа субсидирования автокредитов в 2019 году

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования на 2019 год, ознакомьтесь с ее условиями и преимуществами. Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7 %, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10 % предоставляется:

- гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»);

- семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов в 2019 году:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 450 000 рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20 % стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7 %.

- Существует дополнительная скидка для отдельных категорий – 10 % от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10 % от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 450 000, то вычет в 10 % от нее (145 000 рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva;

- Chevrolet Aveo;

- Chevrolet Cobalt;

- некоторые Citroen;

- Ford Focus (не во всех комплектациях);

- Hyundai Solaris;

- Kia Rio;

- Lada Granta, Lada Kalina и другие;

- Mazda 3;

- Mitsubishi Lancer;

- некоторые Opel, Peugeot, Renault, Skoda;

- Toyota Corolla;

- все модели Bogdan;

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.

Страхование при покупке в кредит

Покупка машины в кредит – выгодное предприятие. Особенно если найти банковскую программу со специальными условиями, где проценты небольшие и выплаты комфортны. Однако каждый гражданин, который хочет воспользоваться таким предложением, не должен забывать о заключении договора страхования. Это условие выгодно для всех сторон. Банк минимизирует свои риски, а клиент может быть уверен в погашении кредита, если наступит случай потери трудоспособности.

Важно! По закону банк не имеет право требовать оформления страхования жизни. Однако без нее редко какой из кредиторов отвечает положительно на заявку. . Клиент может попробовать оформить автокредит без КАСКО

Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования

Клиент может попробовать оформить автокредит без КАСКО. Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования.

Выбор автомобиля и салона

Для начала следует определиться, какую машину хочется приобрести. В автосалонах в кредит можно взять как новую, так и поддержанную модель. Какой автомобиль выбрать, решать самому человеку. Это зависит от финансовых возможностей, цели приобретения, технических характеристик и многих других факторов.

Для начала следует определиться, какую машину хочется приобрести. В автосалонах в кредит можно взять как новую, так и поддержанную модель. Какой автомобиль выбрать, решать самому человеку. Это зависит от финансовых возможностей, цели приобретения, технических характеристик и многих других факторов.

Далее следует подобрать хороший автосалон. Не нужно обращаться в первое попавшееся учреждение, так как можно нарваться на всякого рода обман. Необходимо серьезно отнестись к выбору салона, убедиться в его надежности. Для этого можно воспользоваться официальным сайтом производителя выбранного автомобиля. На своих страницах такие компании обычно предоставляют перечень всех законных представителей.

Также следует посоветоваться с теми, кто уже обращался в автосалоны, узнать их мнение и послушать советы. Неплохо будет еще ознакомиться с отзывами о том или ином автосалоне, которые оставляют покупатели на его сайте или на других ресурсах.

На странице учреждения можно узнать примерные цены, на которые стоит ориентироваться. Там же можно почитать о возможных комплектациях, предоставлении дополнительного оборудования.

Перед тем, как поехать в автосалон, желательно сначала созвониться с его менеджером. Это позволит сразу понять, как сотрудники относятся к клиентам. Не очень захочется сотрудничать с компанией, сотрудники которого долго не отвечают на звонки, переводят с одного менеджера на другого, не могут предоставить какую-то информацию.

При разговоре с сотрудником салона необходимо задать несколько важных вопросов, чтобы узнать имеется ли данная модель машины в наличии, какова ее комплектация, проводятся ли в текущий момент какие-нибудь акции, есть ли возможность заказать дополнительное оборудование.

Если все необходимые сведения устроят, то можно ехать в автосалон. Если же клиент столкнулся с хамством менеджера или же, приехав в компанию, он понял, что все описанное сотрудником не соответствует реальности, то можно написать жалобу его начальству.

ВТБ инвестиции-вход в личный кабинет

Еще один интересный раздел ресурса, выполненный специально для тех, кто захотел вкладывать средства совместно с ВТБ, это личный кабинет клиента.

Определение ЛК

Личный кабинет или ЛК – специальный закрытый раздел ресурса. Сюда могут попасть только зарегистрированные в системе пользователи. В целом, ЛК позволяет управлять своими капиталами и просматривать всю значимую информацию о компаниях, в которые они инвестируют.

После того, как информация будет обработана банком, клиент получает логин и пароль для входа в кабинет.

Окно входа на сайте

В дальнейшем пароль и логин можно сменить – при наличии личного желания или же в целях повышения безопасности сохранности пользовательских данных.

Поэтому, подбирая новый пароль, следует избегать использования личных данных, таких, как имя, год рождения, домашний адрес. Лучше всего использовать случайный набор строчных и прописных букв, а также цифры.

Подобный подход позволит не переживать о безопасности сведений и возможности несанкционированного доступа в личный кабинет.

Разделы ЛК для пользователя услуг

После регистрации и входа в ЛК клиент видит интерфейс раздела, где может выбрать все нужные сведения и выполнить необходимые задачи.

Основные возможности ЛК

В частности, в кабинете клиента в любое время и из любой точки страны можно:

- Изучить новости компании;

- Просмотреть все осуществленные сделки;

- Вывести средства из системы или же наоборот внести дополнительный инвестиционный взнос;

- Запросить отчетность по всем проводимым операциям и движениям средств на счете;

- Изменить личные данные и просмотреть действующие ключи для электронного подписания документов;

- Найти необходимые контактные данные;

- Просмотреть показатели аналитики информации на фондовых рынках и так далее.

Иными словами, при помощи ЛК можно быстро и просто узнать всю информацию о своих финансах и управлении активами.

Примечательно, что зайти в ЛК можно и с компьютера или ноутбука и с мобильного устройства, поддерживающего стабильное соединение с сетью интернет – при помощи специального приложения компании.

Интерфейс приложения для мобильных устройств

Скачать приложение для сотового телефона или планшета можно с любого официального ресурса компании или с сайта компании-партнера, например, с Google Play, введя в строку поиска нужное название.

Какие бывают автокредиты

Целевой заем на покупку машины – автокредит. Выбирая такую программу, клиент должен понимать, что транспортное средство будет являться банковским залогом до полного погашения займа. Преимущество – меньше проценты по кредиту. В 2020 году банки предлагают физическим лицам несколько видов целевой ссуды. С наиболее популярными программами стоит ознакомиться подробно:

- Экспресс-кредит. Это популярный вариант, оформляемый на короткий срок. К его преимуществам относится небольшое количество документов, которые необходимо подать заинтересованному лицу, а также оперативность рассмотрения заявки банком. Обычно такой автокредит оформляется на новую машину. Для получения денежных средств заемщику необходимо подготовить первоначальный взнос;

- Кредит без первоначального взноса. Это выход для граждан, у которых нет необходимого платежа, изначально требуемого банком для приобретения машины. Недостаток – достаточно высокие процентные ставки при выплатах;

- стандартный автокредит. Такое предложение действует во всех банках. Кредит выдается в тех салонах, с которыми работает организация. Комфортные проценты по платежам – преимущество варианта;

- Trade-in. Используя такой автокредит, заемщик в качестве первоначального взноса предоставляет старое транспортное средство. Стоимость машины определяют эксперты, которые проводят диагностику. Сумма кредита – разница между ценой старого и нового автомобиля. Преимущество – нет необходимости самостоятельно заниматься реализацией подержанного транспортного средства;

- Кредит без обязательной страховки. Это не очень популярный вариант, который обычно используется для приобретения недорогих или подержанных автомобилей. Сумма кредита небольшая, а проценты по выплатам высокие. Положительное качество – покупатель имеет полное право сам решить, когда и где ему застраховать машину.

Если тщательно изучать предложения, то можно узнать, что есть автокредит без процентов. Эти акции, где процентная ставка небольшая или вообще отсутствует, устраивают салоны и банки. Условия для заинтересованных лиц будут жесткими. Так, требуется первоначальный взнос, который в некоторых случаях составляет 50% от стоимости транспортного средства.

Важно! Независимо от выбранного варианта автокредита условия для заемщиков будут разные. Ведь банки учитывают ежемесячный доход клиента, его трудоустройство, суммы первоначального взноса

Преимущества и недостатки приобретения машины в автосалоне

Такая покупка обладает как положительными параметрами, так и некоторыми недостатками.

К плюсам относится:

- оформление считается простым и быстрым, поэтому за короткий промежуток времени можно стать владельцем желанного авто;

- обеспечивается индивидуальный подход к каждому клиенту;

- можно сразу оценить несколько банковских предложений, после чего выбирается наиболее оптимальный вариант;

- допускается беспрепятственно задавать все интересующие вопросы представителю банка.

Оформление кредита в автосалоне дополнительно имеет некоторые недостатки.

Какие подводные камни могут встретиться при оформлении автокредита в салоне? Смотрите видео:

К минусам относится:

более высокие процентные ставки по сравнению с оформление автокредита в отделении банка;

Можно ли оформить автокредит в Сбербанке? Смотрите здесь.

- купить можно только автомобиль, располагающийся в салоне;

- предоставляются кредиты не на все марки машин, так как обычно имеются ограничения в рамках определенных программ;

- невозможно выбрать любую страховую компанию для покупки полиса КАСКО, поэтому придется выбирать из нескольких ограниченных вариантов, продолженных банком;

- многие люди настолько сильно желают приобрести автомобиль как можно скорее, что не обращают внимания на существенные пункты договора, поэтому нередко не замечают скрытых комиссий и только потом обнаруживают, что кредитная нагрузка действительно высока;

- необходимость подготавливать много документов для получения одобрения.

Рекомендуемые кредиты других банков

Статьи и новости по теме:

Список отделений банка Совкомбанк в других городах

2) Вы на самом деле являетесь не полноценным собственником автомобиля

Давайте представим, что вы купили автомобиль в кредит. Ваши ФИО красуются в ПТС на машину, и вы такой счастливый, после постановки автомобиля на учет в ГИБДД отвозите паспорт транспортного средства в банк, в качестве залога по кредиту. Вы естественно считаете себя полноценным собственником машины. Ведь она оформлена на ваше имя. Но ваши права, как собственника, ограничены. Ведь вы по сути, без разрешения банка не можете продать автомобиль и совершать с ними любые действия, которые могут совершать полноценные владельцы транспортных средств, купившие авто за свои собственные средства.

Проблема заключается в следующем, что оформив автокредит в банке, вы по сути заключили договор залога транспортного средства на весь срок кредитования. В итоге, полноценным собственником автомобиля вы станете только тогда, когда полностью рассчитаетесь с финансовой организацией.

Таким образом, на весь срок действия кредитного договора ваши права на машину будут серьезно ограничены.

К сожалению при оформлении кредита люди, как правило, оптимистично смотрят на будущее. Хотя нужно помнить , что оформляя кредит и делая прогноз на будущее, всегда надо смотреть на это будущее пессимистично. Ведь возможно в будущем вы потеряете работу или ваш бизнес обанкротится. Что тогда? Сможете ли вы продолжать выплачивать кредит?

Или вы рассчитываете в случае потери работы быстро найти другую. Вы уверены, что в сложных экономических условиях в стране вы быстро найдете работу, где заработок будет не ниже предыдущего? Я бы не советовал на это рассчитывать. Всегда рассчитывайте на худшее. Так вы сможете снизить свои риски неплатежей по кредитам или вовсе заранее отказаться от покупки машины в кредит.

Сами понимаете, что в том случае, если вы перестанете платить по кредиту, то банк вправе забрать у вас предмет залога в качестве погашения задолженности. А знаете, что самое плохое? Если у вас заберут автомобиль, то вы, скорее всего потеряете все те деньги, которые ежемесячно выплачивали по кредиту банку.

Так что, как вы видите, покупка машины в кредит связана с определенными рисками. Не кажется ли вам, что приобретение автомобиля в кредит очень невыгодная сделка во многих отношениях?

Да, конечно, приобретая что-то в кредит люди могут позволить себе купить что-то, уже сегодня. Также, ежемесячные платежи по кредиту учат нас финансовой ответственности и экономии. Кредит особенно интересен людям, которые не умеют копить деньги, транжиря свои доходы на различные ненужные товары. Но это не означает, что таким людям нужно покупать автомобиль именно в кредит. Ведь как мы уже сказали, приобретение машины в рассрочку очень невыгодная сделка.

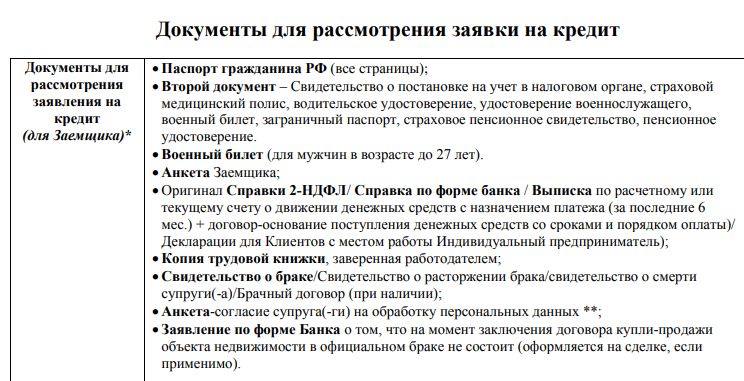

Как оформить автокредит в автосалоне?

В большинстве салонов задаваться вопросом, как получить автокредит не приходится, потому что обычно там представлено несколько банков, готовых «одолжить» нужную сумму. Поэтому кроме того, что оформление кредита в салоне – довольно быстрый способ, можно ознакомиться с условиями всех представленных банков и выбрать наиболее подходящий вариант или варианты.

После этого разумнее всего определиться с автомобилем – маркой, моделью, поскольку для разных машин банки предлагают разные условия. Более того на то же авто разные банки предоставят разные суммы под разные проценты.

Нельзя забывать о дополнительных условиях. Нередко банки отказывают в автокредите, если клиент не готов купить дополнительные услуги. Например, КАСКО.

Покупка автомобиля в кредит не всегда может быть быстрой, некоторым банкам потребуется несколько дней для принятия решения, при условии, что предоставлены все необходимые документы (их список лучше уточнять в банке). Только после получения согласия можно вернуться в салон и заключить договор.

Однако часто в салонах есть банки предлагающие экспресс-кредиты. Их условия могут быть чуть менее выгодными, однако документы оформляются в течение пары часов. Забрать машину обычно можно после поступления на счет продавца первого платежа.

Сводка по кредиту

Автокредит или кредит наличными: что выгоднее

Если банк отказал

в выдаче автокредита, можно взять нецелевой потребительский кредит и потратить его

на покупку машины. Рассчитаем, какой из этих кредитов выгоднее взять.

Иван хочет купить

новую Lada Granta за 500 тысяч. У него есть 100 тысяч на первоначальный взнос.

- Автокредит на сумму 400 тысяч по ставке 12% годовых на 2 года. Переплата около 50 тысяч, плюс Каско на протяжении двух лет, если этого требует банк. Итого 130 тысяч.

- Нецелевой потребительский кредит 400 тысяч под 18% годовых на 2 года. Переплата около 80 тысяч.

Нельзя однозначно

сказать, что выгоднее. Всё зависит от определенного автомобиля и заёмщика. Мы

только выделим плюсы этих видов займа.

Плюсы

автокредита:

- процент по кредиту ниже;

- максимальная сумма займа больше;

- есть экспресс-кредиты, когда можно

быстро купить автомобиль; риски уравниваются высокой процентной ставкой.

Плюсы

потребительского кредита:

- нет первоначального взноса;

- Каско оформлять необязательно;

- автомобиль не находится под

залогом.

Порядок погашения автокредита

Взять машину в кредит могут граждане, в том числе пенсионеры даже со средним уровнем дохода. Есть программы у салонов и банков для физических лиц без официального трудоустройства, безработных, то есть получающих зарплату или какую-либо прибыль неофициально. Вариантов действительно много, но оформив автокредит, человек должен понимать, что возвращать денежные средства в виде ежемесячных выплат необходимо своевременно и в полном объеме.

Выполнять свои обязательства перед банком – обязательное условие, как для физических лиц, так и для ИП. Действовать необходимо в соответствии с подписанным сторонам кредитным договором. В противном случае гражданина ждут такие неприятности, как неустойка, штрафные санкции, то есть дополнительные потери денег. Порядок погашения автокредита заключается в соблюдении нескольких простых правил:

- гасить долг следует в соответствии с установленным графиком платежей;

- допускать просрочки по выплатам, перечислять деньги не в полном объеме недопустимо;

- на основании заявления можно досрочно погасить автокредит;

- после окончания срока действия договора страхования следует его перезаключить.

Выплата последнего платежа – не повод успокаиваться. Клиенту необходимо убедиться, что заем полностью погашен. Если все условия выполнены, кредит выплачен, то следует проверить, вывел ли банк транспортное средство из залога. На кредитном договоре должна быть поставлена и заверена подписью специалиста отметка «погашено».

https://youtube.com/watch?v=8ohHcQrlOyQ

Условия потребительского кредитования в Москве

Зачем нужен единый стандартный размер пластиковой карты

Как взять потребительский кредит на машину: рекомендации и нюансы

В случае если вы приняли решение взять потребительский кредит на машину, нужно проанализировать предложения нескольких банков. Переплата не будет очень большой по сравнению с кредитом без первоначального взноса и обязательной страховкой, но вы должны быть в состоянии оплачивать ваш долг не один год. Также есть некоторые нюансы, которые надо учесть, если вы приняли решение взять потребительский кредит или оформить кредитную карту.

Когда вы выбираете автомобиль у дилера, сотрудник отправляет в банк вашу кредитную заявку. В настоящее время рассмотрение заявки происходит в короткие сроки – обычно в течение нескольких минут приходит ответ: одобрение или отказ. Подтверждение банком готовности выдать кредит называется авторизацией.

Таким образом, вне зависимости от того, что вы выберете – взять потребительский кредит на машину или автокредит, главное, чтобы заемщик был в состоянии вносить платежи в срок, а машина не доставляла особых проблем.

Топ-5 банков, в которых можно оформить кредит на машину

Вот несколько банков, где можно взять кредит на автомобиль. Они выгодно отличаются от своих конкурентов тем, что максимально быстро отвечают по заявкам, предлагают оптимальный процент и крупные суммы – до 1 500 000 рублей в кредит без залога.

- «Тинькофф Банк».

- Московский Кредитный Банк (МКБ).

- Сбербанк России.

- ВТБ.

- Уральский Банк Реконструкции и Развития (УБРиР).